7&i╩š┘ÅĖµ┤ĄĪó┴_╔Łį÷ķLūŅ┤¾ĪŁĪŁ╚š▒Š▒Ń└¹ĄĻ╚²Š▐Ņ^ūŅą┬ä▌Ņ^ĮŌ╬÷

│÷ŲĘ/┬ō╔╠īŻÖ┌

ū½╬─/┼╦ė±├„

ŠÄ▌ŗ/─╚─╚

2025─Ļ╔Ž░ļ─ĻŻ¼╚š▒Š▒Ń└¹ĄĻąąśIõN╩█śI┐ā│ų└mį÷ķLŻ¼░ķļS¤ß³c╩┬╝■Ņl│÷Ż¼ūŅ┤¾¤ß³c«öī┘7&i╝»łF▒╗╩š┘Åūh░Ėųąų╣ĪŻ

ę╗Īó7&i╝»łF▒╗╩š┘Å░ĖĮKų╣Ż¼7-11Š░ør▓╗╝č

7į┬16╚šŻ¼╝ė─├┤¾▒Ń└¹ĄĻŲ¾śIÄņ╩▓╦■Ā¢╣½╦Šą¹▓╝│Ę╗žī”7&i┐ž╣╔Ą─╩š┘Å╠ß░ĖŻ¼ų„ę¬└Ēė╔╩Ū7&iĘĮ├µ═±Š▄ŪóšäĪŻō■├Į¾wĮķĮB╝ė─├┤¾ĘĮ├µČÓ┤╬š\ęŌč¹šłäō╩╝╝ęūÕ┤·▒ĒŪóšäŻ¼Č╝ø]ėą▀_ĄĮØMęŌĮY╣¹ĪŻų┴┤╦Ż¼Å─2024─Ļ7Īó8į┬Ę▌åóäėĄ─└¦ö_7&i╝»łF├³▀\Ą─░ĖūėĮKė┌Ėµę╗Č╬┬õĪŻ

┤╦ķgę²░lČÓöĄ├Į¾wĘų╬÷Ż¼šJ×ķ▀@╝■╩┬Ą─Ųę“Ą─7&i╝»łF┘Q╚╗Üó▀M▒▒├└▒Ń└¹ĄĻ╩ął÷Ż¼ķgĮė╗“ų▒Įėė|äė┴╦Äņ╩▓╦■Ā¢╩ął÷└¹ęµĪŻ─┐Ū░Ą─ĮKų╣ĮY╣¹Ż¼ī”ė┌7&iüĒšf╩Ū╩¦╚ź┴╦ę╗┤╬╔Ņīė┤╬ć°ļH╗»ĮM┐ŚūāĖ’į┘įņĄ─ÖCĢ■Ż¼«ö╚╗Ż¼äō╩╝╝ęūÕę┴╠┘╝ę┤·▒Ēū÷│÷ūį╝║╩š┘ÅĄ╚Äū┤╬ūĶų╣┼¼┴”Ż¼ļm╚╗▓╗│╔╣”Ż¼Ą½ę▓▒Ē▀_│÷╚šĘĮĄ─įĖ═¹ĪŻĮėŽ┬üĒŻ¼7&i╝»łF┐╔ęį“v│÷Š½┴”Ż¼║├║├ūźę╗ūźā╚▓┐ĮM┐Śį┘įņå¢Ņ}Ż¼š²├µæ¬ī”ć°ā╚7-11śI┐āĪó┐┌▒«Ž┬╗¼ļyŅ}ĪŻ

2024─ĻŽ┬░ļ─ĻęįüĒŻ¼ßśī”7-11▀\ĀI│÷¼F┴╦ę╗ą®╚▒Ę”š\ą┼Ą─┼·įuŻ¼─┐Ū░ŠW╔Ž▀@ĘN┼·įu┬Ģę¶▀Ćį┌│ų└mĪŻĘ▓╩Ū7-11Ą─Ž¹ŽóŻ¼įušōģ^Äū║§Č╝ėą└õčį└õšZĪŻ

2025─Ļ5į┬19╚šŻ¼äé╔Ž╚╬Ą─░óŠ├Į“ų¬č¾╔ńķL├µī”├Į¾w│ąšJŻ¼¼Fį┌ūŅ┤¾Ą─šnŅ}░³└©Ž¹┘Mš▀Ą─║├ĖąČ╚į┌Ž┬ĮĄĪŻę²▀MĄ═ār╔╠ŲĘĄ─äėū„▀tŠÅŻ¼Įo┤¾▒ŖārĖ±▌^Ė▀Ą─ėĪŽ¾ĪŻ│÷¼F┴╦▓╗Ė─ūā▒Ń«ö═Ōė^Č°£p╔┘ā╚╚▌┴┐Ą─Ī░═╣ĄūĪ▒Ą─┼·įu┬Ģę¶ĪŻ├µī”╔²╚╬Ģ■ķLĄ─Ū░╔ńķLŻ¼╦¹═±▐D³c│÷┴╦▀\ĀI│÷¼FĮ®╗»Ż¼ĄĮ┴╦ūĮĮ¾ęŖųŌĄ─│╠Č╚Ą─å¢Ņ}ĪŻ▒Ē╩Šę¬┼¼┴”įOėŗę╗éĆŽ“ŅÖ┐═é„▀_ārųĄĄ─ÖCųŲĪŻ

2024─Ļ╔Ž░ļ─ĻŻ¼7-11╠ß│÷łį│ųĖ▀ārĖ±ĪóĖ▀┘|┴┐Ą─é„Įy┬ĘŠĆĪŻį┌ł╠ąą▀^│╠ųąŻ¼īó▀@ę╗┐┌╠¢Ęų×ķā╔ŠõįÆüĒšfŻ║ę╗╩ŪŁh▒ŻārųĄĪŻČ■╩Ūķ_ą─ārųĄĪŻŁh▒ŻārųĄ╩ŪųĖ2024─Ļ5į┬Ę▌ķ_╩╝į┌╚½ć°ĄĻõü┼RŲ┌┤┘õN╔╠ŲĘ┘N╔ŽŠG╔½ś╦║×ĪŻĮĄārĘ∙Č╚Å─20╚šį¬Ż©╝s║Ž╚╦├±Ä┼0.96į¬Ż®Īó30╚šį¬Ż©╝s║Ž╚╦├±Ä┼1.44į¬Ż®ĄĮ100╚šį¬Ż©╝s║Ž╚╦├±Ä┼4.82į¬Ż®▓╗Ą╚ĪŻīó╔╠ŲĘĮĄār═¼Łh▒Ż┬ō║ŽŲüĒĄ─ū÷Ę©Ż¼┌AĄ├┴╦š■Ė«ĘĮ├µĄ─▒Ēš├ĪŻ

łDį┤Ż║¢|č¾ĮøØ·ŠW

┴Ēę╗ĘĮ├µ╩Ū═Ų│÷ķ_ą─ārųĄĪŻÅ─2024─Ļ9į┬Ę▌ķ_╩╝Ż¼į┌┤┘õN╔╠ŲĘģ^ė“┘N╔ŽĘ█╝t╔½ķ_ą─ārĄ─ś╦║×ĪŻ

į┌Ž¹┘Mš▀┐┤üĒŻ¼▀@ę╗┤ļ╩®ėąĮē╝▄ŅÖ┐═Ą─Žėę╔Ż¼īóŁh▒Żž¤╚╬═ŲĮoŅÖ┐═ĪŻČ°ķ_ą─ārųĄ┘N╝łĄ─═ŲÅVŪĪŪĪ▒╗ŅÖ┐═░l¼F▒Ń«ö░³čb║ąĄū▓┐ėą═╣ŲŻ¼ā╚╚▌▓╗īŹŻ¼ėąŲ█įpŽėę╔Ż¼▓ó║▄┐ņą╬│╔ŠWĮj┼·įuĄ─ę¶└╦ĪŻ

2024─Ļ10į┬25╚šŻ¼į┌╬─┤║ŠWĮjł¾Ą└ųąŻ¼ī”ė┌7-11Ą─▒Ń«ö║ąĄū▓┐═╣ŲĄ─å¢Ņ}Ż¼7-11╔ńķLė└╦╔╬─Å®╗ž┤šfŻ║Ī░ø]ėąūā│╔─Ūśė░╔ĪŻ╬ęéā▓╗Ģ■ū÷╔Ą╩┬ĪŻŽŻ═¹─Ń─▄ō■īŹł¾Ą└Ī▒ĪŻ▀@ę╗╗ž┤ų▒Įėʱȩ┴╦ŠWĮj┤¾▒ŖĄ─┼·įu┬Ģ궯¼ę²Ų┴╦Ė³┤¾Ą─Ę┤ÅŚĪŻ

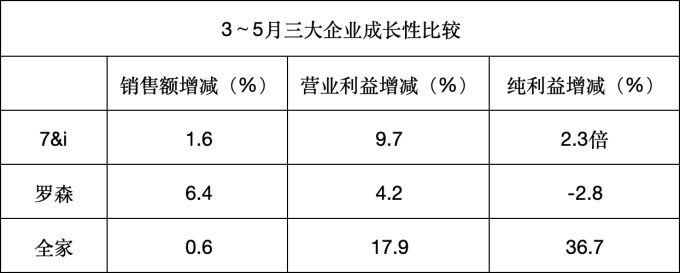

ę╗éƧr├„Ą─ī”▒╚╩ŪŻ¼╚½╝ę▒Ń└¹ĄĻę▓╠ß│÷┴╦Łh▒Ż└Ē─ŅŻ¼ėą╚²éĆł╠ąąę¬³cŻ¼ę╗╩Ū£pĄ═┼┼Ę┼Ż¼Č■╩Ū£p╔┘╦▄┴Žė├┴┐Ż¼╚²╩Ū£p╔┘╩│ŲĘōp╩¦ĪŻ2024─Ļ▓╔ė├Ī░┐▐─śŪ¾ų·Ī▒┘N╝łŻ¼ą¦╣¹║▄║├Ż¼ŠC║Ž┘Å┘I┬╩╠ßĖ▀5éĆ░┘Ęų³cū¾ėęĪŻ2025─Ļ3į┬▀Mę╗▓ĮĖ─×ķĪ░║¼£IĖąųxĪ▒ĪŻ4į┬Ę▌į┌10éĆĄĻõüįć“ׯ¼ĮY╣¹┘Å┘I┬╩╠ßĖ▀4éĆ░┘Ęų³cŻ¼ūŅ║├Ą─ĄĻ╠ßĖ▀10éĆ░┘Ęų³cŻ¼▓ó┤_Č©Ž“╚½ć°═ŲÅVĪŻ

Üv╩Ę╔ŽŻ¼7-11╩Ū╔Ųė┌äōįņŅÖ┐═ė|³cĄ─Ż¼į┌▀@ę╗▌åĀIõNPKųąŻ¼’@╚╗▌öĮo┴╦╚½╝ęŻ¼ūC├„7-11╚╦ÜŌ┐┌▒«Ž┬╗¼Ż¼Ė∙į┤į┌╣╠╩ž┴╦Į®╗»Ą─ÖCųŲĪóüGĄ¶┴╦į°ĮøĄ─ā×ä▌ĪŻ

░óŠ├Į“ų¬č¾╔ńķLī”╩│ŲĘą┬┬ä▒Ē╩ŠŻ¼ūīåT╣żéĆ╚╦╠¶æ¼FėąÖCųŲ╩Ūę╗éĆ║▄┤¾Ą─ļyŅ}Ż¼Å─▀^╚źĄ─│╔╣”¾w“×ųą╠°│÷üĒŻ¼šfŲüĒ╚▌ęūĪóū÷ŲüĒ║▄ļyĪŻ

7-11įŌĄĮ┼·įuŻ¼▀Ćėąę╗éĆįŁę“į┌ė┌╝»łFā╚▓┐ĮM┐ŚÖCųŲ▀\ĀI╩¦ą“Ż¼ūī╔ńĢ■┤¾▒Ŗ┐┤▓╗├„░ūŻ¼▀@éĆ╝»łFį§├┤┴╦Ż¼▀Ć─▄║├║├ū÷╩┬å߯┐ūŅĮKšęĄĮ▒Ń«ö║ąĄū▓┐═╣ŲĪóĘ■äš▓╗ĄĮ╬╗ĪóārĖ±╠ōĖ▀Ą╚│÷ÜŌ┐┌ĪŻ

Č■Īó┴_╔ŁöĄūų╗»▀Mš╣ą¦╣¹ūŅ║├

╚š▒Š▒Ń└¹ĄĻŲ¾śIČ╝į┌═Ų▀MöĄūų╗»Ųš╝░æ¬ė├Ż¼Ž┬╩ųūŅįńĪó▀Mš╣ūŅ┐ņĪóą¦╣¹ūŅ║├Ą─«öī┘┴_╔ŁĪŻ

2025─Ļ6į┬23╚šŻ¼┴_╔ŁĄ─ų±į÷žæą┼╔ńķL║═KDDIĄ─╦╔╠’║Ų┬Ę╔ńķLę╗ŲĮęķ_ā╔╝ę┬ō╩ų┤“įņĄ─╬┤üĒą═▒Ń└¹ĄĻŻ©RealĪ┴Tech LAWSONŻ®ą“─╗ĪŻ

ū„×ķ1╠¢ĄĻŻ©Ė▀▌åĄĻŻ®Ż¼įōĄĻ╬╗ė┌KDDIĄ─ą┬▒Š╔ń┤¾śŪ6īėŻ¼Š▀ėąĄõą═╔╠äš┐═╚║Ę■äšī┘ąįŻ¼ū„×ķ│§Ų┌įć“׹į┘|ĄĻõüŻ¼Š▀ėą▒Ńė┌╣▄└ĒĪó▒O┐žöĄō■Ą─═¼┘|ąįā׳cĪŻŲõīŹŻ¼┴_╔ŁęčĮø▓╗╩Ū╩ū┤╬ķ_įO▀@ĘNą┬ą═įć“ץĻŻ¼ų«Ū░Š═į┌īæūųśŪķ_įO▀^ŅÉ╦Ųł÷Š░ĪŻ▀@ę╗┤╬╗“įSėą╦∙▓╗═¼Ż¼┴_╔Ł╔ńķLų±į÷žæą┼▒Ē╩ŠŻ¼▀@īó╩Ū╬┤üĒ50─Ļ╩┬śIĄ─ķ_╩╝Ż¼┴„┬Č│÷▒╚ęįŪ░Ė³┤¾Ą─ą┼ą─ĪŻ

łDį┤Ż║Ń@╩»ų▄┐»

įńį┌2024─Ļ9į┬Ż¼╚²┴Ō╔╠╩┬║═KDDIĖ„ūį│÷┘Y50%Ż¼╣▓═¼ĮøĀI┴_╔Ł¾wųŲĢrŻ¼Š═├„┤_ę¬└¹ė├KDDIĄ─╝╝ągŻ¼║Žū„┤“įņŽ┬ę╗┤·ųŪ─▄╗»▒Ń└¹ĄĻĪŻ2025─Ļ7į┬į┌įō┤¾śŪĄ─7īėķ_įOKDDIåT╣żīŻė├Ą─2╠¢ĄĻŻ¼═¼ī┘ė┌įć“׹į┘|ĪŻ

ō■ĮķĮBŻ¼įōįć“ץĻ║Žėŗę²╚ļ╝s15ĒŚą┬╝╝ąg╣żŠ▀Ż¼┼cć°ā╚ųŪ─▄╗»ĄĻõüĀIõNš╣╩ŠĄ─╣żŠ▀╗∙▒ŠĮėĮ³ĪŻ

▒╚╚ńŻ¼ĄĻ├µŅÖ┐═┘Å┘Iąą×ķģfų·ĘĮ├µŻ¼═©▀^AIözŽ±Ņ^Ż¼Ė∙ō■ŅÖ┐═ąąäė╠žš„Ż¼’@╩Š═Ų╦]ŽÓĻP╔╠ŲĘā╚╚▌Ą─ś╦┼ŲŻ¼═©▀^ė|├■┤_šJ╔╠ŲĘą┼ŽóĄ─žø╝▄┬ōäėś╦┼ŲĄ╚Ż¼╠ß╣®Ė³ČÓĄ─▀xō±ĪŻ

▀Ćėą╔╠ŲĘŅAŲ┌Ėµų¬Ż¼╠ņÜŌŅAł¾║═ļŖ▄ćūāĖ³ą┼ŽóĄ╚╣½ęµąįĖĮ╝ėĘ■äšĪŻ

Š▀¾w▀\ĀIĘ■äšĘĮ├µŻ¼═©▀^3DŅ^Ž±▀Mąą─Ļ²gšJūCĪó▀h│╠Įė┤²Ę■äšĪóūįäė┼ļ’ā╩│ŲĘĪó’ŗ┴ŽĻÉ┴ą╝░ŪÕØŹĪó╗∙ė┌POSõN╩█Ņ~╝░Äņ┤µöĄō■Ż¼Ė─▀M▀\ĀI┼õ╦═ą¦┬╩ĪŻ

į┌ķ_įOAIæ¬ė├╝╝ągįć“×Ū░Ų┌Ż¼2024─Ļ7į┬Ż¼┴_╔Ł╚½├µī¦╚ļAIėå┘ÅŽĄĮyAI.COŻ©AI Customized OrderŻ®ųĖī¦▀\ĀIŻ¼īŹ¼FĖ▀Š½Č╚Ą─Ī░ėåå╬öĄ═Ų╦]Ī▒Ī░š█┐█═Ų╦]Ī▒Ą╚ū„śIųĖī¦Ż¼ī”ė┌ŅA£yĪóųĖī¦ŽĄĮyĄ─ą¦╣¹Ż¼üĒūį╝ė├╦ĄĻų„Ą─įuār║▄Ė▀Ż¼ę╗╩ŪÅŖ╗»ŲĘĒŚĮM║ŽŻ¼Č■╩ŪŠ½£╩░č╬šš█┐█ĮĄār³cŻ¼╚²╩ŪÅŖ╗»╩█¾└ŅA┐žĘĮ├µ╠ß│÷Š½£╩ī¦Ž“Ż¼▒▄├Ō┴╦│ŻęÄ╚╦╣żĖ╔ŅA£■║¾Ą─├¼Č▄ĪŻĮø▀^ę╗─ĻĄ─▀\ĀIŻ¼ęčĮøą╬│╔┴╦ėč║├Ą─║Žū„裣hĪŻŅAėŗīó╠Įėæį┌┐ņ▓═Īó╝ė╣żÅNĘ┐Ą╚ĄĻā╚┼ļš{ŲĘųąĄ─╔ŅČ╚æ¬ė├ĪŻ┤╦═ŌŻ¼ĄĻõü▀\ĀI║═╚╦╩┬ūāĖ’ę▓į┌═Ų▀MDX╗»╝╝ągæ¬ė├ĪŻ┴_╔ŁČÓ─Ļ═Ų▀MöĄūų╗»╝╝ągæ¬ė├Ż¼Ą├ęįą╬│╔Į±╠ņĄ─Ė±ŠųŻ¼┐╔ęį┐┤│╔╩Ūš¹¾w▀\ĀIśI┐ā┤¾Ę∙Č╚╠ßĖ▀Ą─Ė∙▒ŠįŁę“ĪŻ

┴_╔Łį┌2025─Ļ4į┬25╚š═Ų│÷Ą─ųąŲ┌ėŗäØųąŻ¼2030─ĻČ╚īŹ¼FĄĻõü╚╦╣żīŹ▓┘śI䚣p╔┘30%Ż¼ć°ā╚▒Ń└¹ĄĻ╩┬śI╚šŠ∙ĄĻõüõN╩█į÷ķL30%Ż¼╝┤│¼▀^70╚f╚šį¬Ż©╝s║Ž╚╦├±Ä┼3.38╚fį¬Ż®Ż¼īŹ¼F│¼▀^7-11─┐Ū░╦«ŲĮĪóć°ā╚ąąśIĄ┌ę╗Ą──┐ś╦Ż¼║åå╬šfŠ═╩Ū│¼▀^7-11ĪŻ

šfĄĮ┴_╔ŁĄ─æ┬įęÄäØŻ¼ūį╚╗ę¬╠ߥĮī”ųąć°┤¾ĻæśI䚥─æBČ╚ĪŻ─┐Ū░┐┤Ż¼┴_╔Łę¬└^└m╝ėÅŖųąć°┤¾ĻæĄ─śI䚯¼═¼▓Įę¬╝ėÅŖ╠®ć°ĪóĘŲ┬╔┘e║═ėĪČ╚─ß╬„üåĄ─╩ął÷ķ_═žĪŻĄĮ2025─Ļ2į┬ĄūŻ¼┴_╔Ł║Ż═ŌĄĻõü┐éöĄ×ķ7394éĆĄĻŻ¼Ųõųąį┌ųąć°┤¾Ļæėą6620éĆĄĻŻ¼╠®ć°ėą208éĆŻ¼ĘŲ┬╔┘eėą200éĆŻ¼Ž─═■ę─ėą2éĆŻ¼ėĪČ╚─ß╬„üåėą364éĆĪŻį┌╔Žę╗Ų┌ęÄäØųąŻ¼┴_╔Ł╠ß│÷ĄĮ2025─ĻČ╚ĮY╩°Ģrį┌ųąć°┤¾Ļæķ_│÷1╚f╝ęĄĻŻ¼─┐Ū░┐┤┐ŽČ©┬õ┐šŻ¼Ą½╩Ū╦³ę¬└^└m╠¶æųąć°┤¾ĻæĄ┌ę╗▒Ń└¹ĄĻĄ──┐ś╦ĪŻ

╚²Īó╚²Š▐Ņ^ūŅą┬śI┐ā▒╚Ų┤

2025─Ļ6į┬20╚šŻ¼╚š▒Š▀BµiĮøĀIģfĢ■ßśī”7éĆ│╔åTŲ¾śIš{▓ķöĄō■’@╩ŠŻ¼5į┬Ę▌▒Ń└¹ĄĻąąśIõN╩█Ņ~1.0162╚fā|╚šį¬Ż©╝s║Ž╚╦├±Ä┼490.57ā|į¬Ż®Ż¼┐é¾wį÷ķL2.3%Ż¼¼F┤µĄĻõüõN╩█Ņ~9755.89ā|╚šį¬Ż©╝s║Ž╚╦├±Ä┼471.04ā|į¬Ż®Ż¼į÷ķL2.5%ĪŻļpļpīŹ¼F▀B└m3éĆį┬į÷ķLĪŻĄ½╩ŪŻ¼¼F┤µĄĻõü┐═┴„┴┐Ž┬ĮĄ0.7%Ż¼▀B└m3éĆį┬Ž┬ĮĄĪŻ¼F┤µĄĻõü┐═å╬ār×ķ736.9╚šį¬Ż©╝s║Ž╚╦├±Ä┼35.57į¬Ż®Ż¼į÷ķL3.3%Ż¼┼c╬’ārĖ▀Øqėą├▄ŪąĻPŽĄĪŻ

2025─Ļ7į┬╔Žč«Ż¼Ė„Ų¾śIŽ╚║¾┼¹┬Čžö─ĻĄ┌ę╗╝ŠČ╚Ż©3ų┴5į┬Ż®śI┐āŻ¼╚²┤¾Ų¾śIŠ∙│╩¼Fį÷╩šį÷ęµ╚╦ÜŌŠ░╔½ĪŻŲõųąŻ¼7-11ų°┴”┐žųŲć°═Ō▀\ĀI│╔▒ŠŻ¼ĘųļxĪó│÷╩█ę┴╠┘č¾╚A╠├ęį║¾Ż¼╝»łF╝ā└¹ØÖ▀_ĄĮ490ā|╚šį¬Ż©╝s║Ž╚╦├±Ä┼23.66ā|į¬Ż®Ż¼ĘŁ▒Čį÷ķLŻ¼Ą½╩Ūć°ā╚▒Ń└¹ĄĻśIäšĘĮ├µŻ¼ė╔ė┌ėąį÷╝ėĄĻā╚┴Ž└ĒįOéõĄ╚ę“╦žŻ¼│╔▒Šį÷╝ėŻ¼ė░Ēæ╩šęµ╦«ŲĮŻ¼ĀIśI└¹ØÖ×ķ545ā|╚šį¬Ż©╝s║Ž╚╦├±Ä┼26.31ā|į¬Ż®Ż¼Ž┬ĮĄ11%Ż¼┐═öĄŽ┬ĮĄ0.7%ĪŻ╩Ū╚²┤¾Ų¾śIųą│╔ķLąįūŅ▓ŅĄ─ę╗éĆĪŻ

┴_╔Ł└¹ė├öĄūų╗»ųĖī¦▀\ĀI┼õžøŻ¼ĮĄ▒Šį÷ą¦Ż¼ĄĻõü╚šŠ∙õN╩█▀_ĄĮ58.4╚f╚šį¬Ż©╝s║Ž╚╦├±Ä┼2.82╚fį¬Ż®Ż¼▒╚╚ź─Ļ╚½─Ļ╚šŠ∙ČÓ1╚f╚šį¬Ż©╝s║Ž╚╦├±Ä┼482.88į¬Ż®ĪŻ╚ź─Ļėą═Č┘YūC╚»ę“╦žė░Ēæ╝ā└¹ØÖĪŻ╚½╝ę└¹ė├├└ć°┤¾┬ō├╦Ą└ŲµĻĀĄ─┤¾╣╚ŽĶŲĮū÷ÅVĖµŻ¼┐═┴„ĪóśI┐āŠ∙ėąį÷ķLŻ¼╩šęµį÷ķLā╔╬╗öĄĪŻ

ĮY║Ž2024─ĻČ╚śI┐ā▒╚▌^Ż¼┴_╔ŁĄ─õN╩█Ņ~×ķ2.89╚fā|╚šį¬Ż©╝s║Ž╚╦├±Ä┼1395.52ā|į¬Ż®Ż¼═¼▒╚į÷ķL5.1%ĪŻĀIśI╩šęµ×ķ1.17╚fā|╚šį¬Ż©╝s║Ž╚╦├±Ä┼564.96ā|į¬Ż®Ż¼═¼▒╚į÷ķL7.6%ĪŻĀIśI└¹ęµ×ķ1050ā|╚šį¬Ż©╝s║Ž╚╦├±Ä┼50.7ā|į¬Ż®Ż¼═¼▒╚į÷ķL11.7%ĪŻ¼F┤µĄĻõüõN╩█Ņ~į÷ķL2.8%ĪŻĄĻõü╚šŠ∙õN╩█Ņ~×ķ57.4╚f╚šį¬Ż©╝s║Ž╚╦├±Ä┼2.77╚fį¬Ż®Ż¼į÷ķL1.8╚f╚šį¬Ż©╝s║Ž╚╦├±Ä┼869.2į¬Ż®Ż¼×ķ▀^╚źūŅ║├śI┐āĪŻ

Å─╚²┤¾Ų¾śIĄ──ĻČ╚│╔ķLąįüĒ┐┤Ż¼7-11×ķ£p╩š£pęµĀŅæBŻ¼╚½╝ęį÷Ę∙▌^┴_╔Ł╔į╚§Ż¼┴_╔Ł╩Ū╬©ę╗Ą─į÷╩šĪóį÷ęµŲ¾śIŻ¼į÷ķL│╠Č╚ūŅ×ķ’@ų°ĪŻ

öĄį┤Ż║Ų¾śIIRĪóŃ@╩»ų▄┐»

4ĪóąąśI└^└mū▀Ž“Å═║Ž╗»

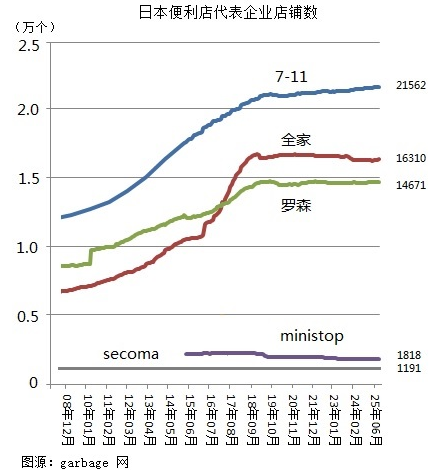

2020─ĻęįüĒŻ¼╚š▒Š▒Ń└¹ĄĻĖ„Ų¾śI╝Ŗ╝Ŗ┼c╚šė├ļsŲĘŲ¾śI║Žū„Ż¼7-11┼c┤¾äō║Žū„Īó┴_╔Ł┼c¤oėĪ┴╝ŲĘ║Žū„Ż¼╚½╝ęķ_░lĘ■čbĪó║¾üĒę▓║═¤oėĪ┴╝ŲĘ║Žū„Ż¼ą╬│╔Å═║Ž╗»ę╗šŠ╩Į╔ńģ^╣”─▄Ę■äšł÷Š░ĪŻ

Į³ę╗Č╬ĢrķgŻ¼ėą╚╦į┌ėæšō╚š▒Š▒Ń└¹ĄĻ│¼╩ą╗»āAŽ“Ż¼Č°ŪęĢ■╠ߥĮSIPĄĻ─Ż╩ĮĪŻSIPĄ─šfĘ©╩Ū7&i╝»łFį┌2022─Ļ8į┬Ę▌š¹║Ž╩┬śIų«ķgģfū„Ģr╠ß│÷Ą─Ż¼ā╚į┌äė┴”╩Ū═Ųäėę┴╠┘č¾╚A╠├│¼╩ą║═7-11▒Ń└¹ĄĻĄ─║Žū„Ż¼š¹║Ž┴╦SEJŻ©7-11╚š▒ŠŻ®ĪóIYŻ©ę┴╠┘č¾╚A╠├│¼╩ąŻ®Īó║Ž╗’š▀╚²éĆį~šZŻ¼Š▀¾wšZ┴x▓╗╩Ū║▄┤_ŪąĪŻ

įńį┌2023─Ļ4į┬20╚šŻ¼7-11╚š▒Š╔ńķLė└╦╔╬─Å®ĮŌßīSIPśIäš─Ż╩ĮšfŻ¼ų„ę¬╠ž³c╩Ūīó─┐Ū░ĄĻõü├µĘeöU┤¾ĄĮ1.5▒ČŻ¼į÷╝ė╔·§rĪó└õā÷╩│ŲĘĪó┐ņ▓═╝ė╣żŲĘŅÉŻ¼ą╬│╔įŁėą▒Ń└¹ĄĻ║═ąĪą═│¼╩ąĮM║ŽĄ─ą┬ą╬╩ĮĪŻ╦¹īŻķTÅŖš{Ż¼║═│¼╩ąėąĖ∙▒Š▓╗═¼Ż¼ŲõśIäš╩Ūį┌▒Ń└¹ĄĻĄ─čėķLŠĆ╔ŽŻ¼▀m«öį÷╝ėŽÓĻPŲĘŅÉŻ¼žSĖ╗ĮøĀIā╚╚▌Ż¼┤_▒ŻĮøĀI├½└¹┬╩ĪŻ

łDį┤Ż║Ń@╩»ų▄┐»

2024─Ļ2į┬29╚šŻ¼Ū¦╚~┐h╦╔æ¶│Ż▒PŲĮ▄暊Ū░ķ_│÷Ą┌ę╗éĆĄĻõüĪŻīŹļHĮøĀI├µĘe┤¾╝s88Ų║Ż©╝s×ķ290ŲĮĘĮ├ūŻ®Ż¼╩Ū═©│ŻĄĻõüĄ─1.8▒ČŻ¼║Žū„ĘĮ░³└©LOFTĪóDAISOĄ╚Ż¼║ŽėŗĖ▓╔w5300éĆŲĘŅÉŻ¼╣╠Č©ŲĘŅÉ2000ĘNĪŻų„ę¬ūĘŪ¾▒Ī└¹ČÓõNŻ¼┤_▒Ż├½└¹Ż¼ŲõĮøĀIĄ─ĘĮŽ“╩ŪĖ▀²g╗»Ą─╔ńģ^╔·╗Ņ┐═╚║Ż¼▒╚▌^Ą├ęŌĄ─┴┴³c╩Ū╣±┼_ļS╩ųõN╩█Ą─╩ņ╩│Īó▌p▓═Īó╠³cŻ¼ī”śI┐āÄ═ų·║▄┤¾ĪŻ

Å─▀\ĀIę╗─ĻĄ─ą¦╣¹┐┤Ż¼ŲõīŹ║═ąĪą═│¼╩ąśIæB╗∙▒Šę╗ų┬Ż¼║═╬ęéāć°ā╚─┐Ū░ū÷Ą├▒╚▌^ęÄĘČĄ─Įų▀ģ╩│ŲĘļsžøĄĻ║▄ŽÓ╦ŲĪŻ

▀@╝ęSIPĄĻõüķ_śI▓╗Š├Ż¼ĖĮĮ³ķ_įO┴╦OK│¼╩ąŻ¼Č■š▀▒╚▌^░l¼FŻ¼SIPĄ─éĆąį╗»╠ž³cÄū║§═Ļ╚½▒╗Ė▓╔wŻ¼╔╠ŲĘārĖ±┘FŻ¼Ęųčb▓╗ē“ņ`╗ŅŻ¼«aŲĘŠĆČ╠╚▒Īó▀xō±ąį▓ŅŻ¼š¹¾wĖąėX▓╗ē“žSĖ╗Ż¼╔§ų┴ėą╚▒žøĪŻ«ģŠ╣OK│¼╩ąĄ─śI䚎ĄĮyĄ─│╔╩ņČ╚║═ņ`╗Ņąįę¬▀hĖ▀ė┌▀@éĆäéäéšQ╔·Ą─ą┬ĒŚ─┐Ż¼═¼Ģrę▓▓╗Ą├▓╗│ąšJŻ¼▒Ń└¹ĄĻŽ“│¼╩ąĘĮŽ“čė╔ņŻ¼į┌«aŲĘŠĆĘĮ├µėą║▄ČÓŠųŽ▐ąįĪŻ

Į³Ų┌7-11ĘĮ├µ═Ė┬Č│÷Ą─ą┼Žó╩ŪŻ¼į┌Ė³ČÓĄ─▒Ń└¹ĄĻę²╚ļSIPĮøĀIį¬╦žŻ¼╔ČęŌ╦╝─žŻ┐Š═╩Ū╣±┼_õN╩█╩ņ╩│Īó╝ė╣ż╠³cĄ╚┐╔ĮĶĶbę“╦žĪŻ┼c│¼╩ą╗»║├Ž±ėą║▄┤¾ŠÓļxĪŻ

Å─┴_╔ŁĄ─äėæB┐┤Ż¼╔Ž░ļ─Ļų„ę¬╝ė┤¾└õā÷├µ░³Īó’łłFĄ╚╩│ŲĘĄ─õüžø┬╩Ż¼ø]ėą’@╩ŠŽ“│¼╩ą╔·§rĘĮŽ“═žš╣Ą─ęŌłDĪŻ╚½╝ęĄ─äėæB╩ŪöU┤¾Ę■čbĘ■’ŚļsŲĘ║Žū„Ż¼╝ė┤¾ć°ļH├„ąŪĄ─ĀIõN═ŲÅVĪŻ

Å─ė└═·╝»łFĄ─Mini stop▒Ń└¹ĄĻśI┐ā┐┤Ż¼įńŲ┌╠žäeÅŖš{┐ņ▓═Å═║Ž╗»Ż¼ĄĻõüįO┴óŠ═▓═ū∙╬╗ĪŻĄ½╩ŪŻ¼Į³ą®─ĻüĒśI┐ā┤¾Ę∙Č╚Ž┬ĮĄŻ¼Å═║Ž╗»ā╔ĘNīŻśIø]ėą╚ĪĄ├╗źŽÓ┤┘▀MĪó»B╝ėĄ─śI┐āĪŻ2024─ĻĄĻõü╚šŠ∙õN╩█Ņ~▒╚▌^Ż¼Mini stopų╗ėą43╚f╚šį¬Ż©╝s║Ž╚╦├±Ä┼2.07╚fį¬Ż®ū¾ėęŻ¼┼cąąśIŪ░Äū╬╗ĄĻŠ∙ą¦ęµ▓ŅŠÓį┌└Ł┤¾ĪŻ

öĄį┤Ż║ė└═·╝»łF IR

╦∙ęįŻ¼▒Ń└¹ĄĻ▐DŽ“Å═║Ž╗»┐╔ęįšJ×ķ╩ŪČ©ä▌Ż¼ę“×ķę¬┐╝æ]╔ńģ^╦ÄŖyĄĻĄ─ŠC║Ž╗»Ę■äšā×ä▌Ż¼▀Ćę¬┐╝æ]ąĪą═╩│ŲĘ│¼╩ąĄ─ē║┴”Ż¼Č°ŪęÅ═║Ž╗»▀^│╠ųąę╗Č©Ģ■š╣╩ŠéĆąį╗»Ą─▓Ņ«É╠žš„Ż¼▒╚╚ń7-11▀ĆõN╩█─”═ą▄ć┼õ’ŚąĪ╝■ĪŻ

īæį┌ūŅ║¾

Ųõę╗Īó╚š▒Š▒Ń└¹ĄĻ┐éöĄ╗∙▒Š’¢║═Ż¼2019─ĻęįüĒÖMŽ“═ŲęŲŻ¼ø]ėą├„’@ą┬ķ_ĄĻśI┐ā└Łäė│╔ķLŻ¼▀M╚ļĮYśŗąį╠ß┘|į÷ą¦░lš╣ļAČ╬Ż¼┐╝“×Ų¾śI▀\ĀI┘|┴┐Ą─Ģr┤·ĄĮ┴╦ĪŻ

ŲõČ■Īó╚š▒Š▒Ń└¹ĄĻ┐═╚║ĮYśŗ░l╔·Ė∙▒Šąįūā╗»Ż¼─Ļ▌p┐═╚║▀hļxĪóųą└Ž─Ļ┐═╚║į÷╝ėŻ¼×ķĮøĀIā╚╚▌š{š¹╠ß│÷┴╦ą┬Ą─šnŅ}ĪŻį┌╚½Ū■Ą└▒│Š░Ž┬Ż¼ę└┐┐ŌÅ─Š├¶╬─Ą─Įø“×╩ĮėøõøĪóą¹ųvŻ¼ęčĮøĖ·▓╗╔Ž╣ØūÓ┴╦Ż¼┴_╔ŁĄ─öĄūų╗»╝╝ąg╠Į╦„ū▀į┌ąąśIŪ░├µŻ¼Č°Ūęīóę²ŅIą┬ę╗▓©ąąśI░lš╣Ż¼╚½╝ęį┌2025─Ļ╚½├µę²╚ļAIėåžøŽĄĮyŻ¼Č°7-11ĄĮĮ±─Ļ▀Ćį┌╠Įėæ┼õ╦═ĄĮ╝ęĘ■䚯¼’@Ą├└Ž▀~▓╗┐░ĪŻ

Ųõ╚²Īó╚š▒Š▒Ń└¹ĄĻīó╝ė┐ņć°ļH╗»─_▓ĮĪŻę╗ĘĮ├µ╩Ūć°ā╚ęčĮø’¢║═Ż¼┴Ēę╗ĘĮ├µ╩Ūā×┘|Ą─Ų¾śI┘Yį┤į┌ć°ļH┘Y▒Š╩ął÷║▄╚▌ęū│╔×ķ½CÜó─┐ś╦Ż¼7&i╠ė▀^▀@ę╗▌å▒╗╩š┘Å├³▀\Ż¼▓╗┤·▒Ē║¾├µø]ėąĖ³ÅŖĄ─┘Y▒Š┤¾„{│÷üĒū▀ā╔▓ĮĪŻ═¼ĢrŻ¼Ė„Ų¾śIČ╝į┌ÅŖ╗»ć°ļHĀIõN┴”Č╚ĪŻ7-11Š█Į╣├└ć°Īó┴_╔ŁŠ█Į╣ųąć°┤¾ĻæĪó¢|─ŽüåĪŻMini stopĄ─║Ż═ŌĄĻ╚½Č╝į┌įĮ─ŽĪŻ

šµš²Ą─ć°ļH╗»Ż¼╩Ū╔╠śIā╚╚▌ś╦£╩╗»Īó╝╝ągĮė┐┌Ė▀ą¦╗»ĪóŲĘ┼Ų┴„┴┐╚½ė“╗»Ą─Ė∙▒ŠĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį