2024ųąć°▀BµiTOP100░l▓╝Ż║▀Bµi┴Ń╩█Ą─ūā┼c▓╗ūā

│÷ŲĘ/╝┤Ģräóšf

ū½╬─/äó└ŽīŹ

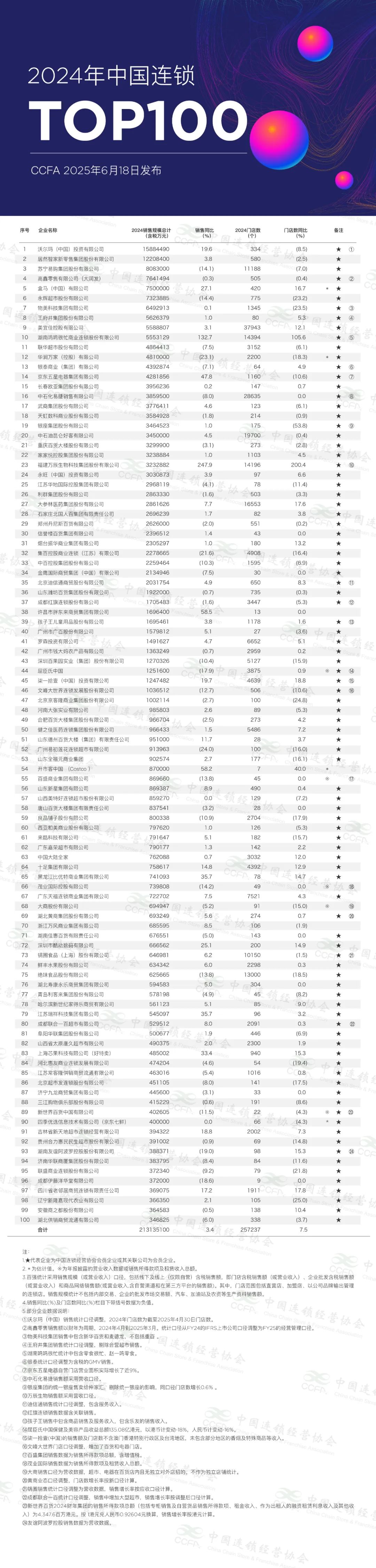

6į┬18╚šŻ¼ųąć°▀BµiĮøĀIģfĢ■Ż©CCFAŻ®░l▓╝ĪČ2024─Ļųąć°▀BµiTOP100ĪĘŻ║2024▀BµiTop100Ų¾śIõN╩█ęÄ─Ż×ķ2.13╚fā|į¬Ż¼ķTĄĻ┐éöĄ25.72╚féĆŻ¼Ęųäe▒╚╔Ž─ĻĄ─▀BµiTop100į÷ķL4.9%║═13.5%ĪŻ

▒M╣▄ėąą®öĄō■┐╔─▄▓╗ē“╚½├µ║═£╩┤_Ż¼Ą½▀@Ę▌░±å╬ę└╚╗Ž±╩ŪąąśIĪ░ŪńėĻ▒ĒĪ▒Ż¼╣┤└š│÷▀Bµi┴Ń╩█ŅIė“Ą─░lš╣├}Įj┼cą┬ūāĪŻ╚ń╣¹╬ęéāÅ─öĄō■ŠSČ╚Ūą╚ļŻ¼┐╔╔ŅČ╚Č┤▓ņ▀BµiśIæBĄ─į÷ķL▀ē▌ŗĪóĮYśŗš{š¹┼c╬┤üĒū▀Ž“ĪŻ

Ņ^▓┐Ė±ŠųŻ║²łŅ^ĘĆ╣╠┼cą┬ä▌┴”═╗ć·

Ż©ę╗Ż®õN╩█Ū░╩«Ż║Š▐Ņ^ŅI┼▄Ż¼ą┬├µ┐ūĻJ╚ļ

╬ųĀ¢¼öŻ©ųąć°Ż®ęį1588.45ā|į¬õN╩█Ņ~Žs┬ō░±╩ūŻ¼æ{ĮĶ╚½Ū“╣®æ¬µ£¾wŽĄ┼c▒Š═┴╗»▀\ĀIŻ¼│ų└mņ¢╣╠┴Ń╩█²łŅ^Ąž╬╗ĪŻŠė╚╗ų«╝ęĪó╠KīÄęū┘ÅĄ╚└Ž┼ŲŲ¾śIŠoļSŲõ║¾Ż¼õN╩█ęÄ─ŻŠ∙│¼Ū¦ā|Ż¼š╣¼Fé„Įy▀BµiŠ▐Ņ^Ą─Ė∙╗∙║±Č╚ĪŻ

ųĄĄ├ĻPūóĄ─╩ŪŻ¼║■─Ž°Q°Q║▄├”ą┬ĻJ╚ļŪ░╩«Ż¼│╔×ķ░±å╬Ī░║┌±RĪ▒ĪŻŲõęįõN╩█═¼▒╚132.7%ĪóķTĄĻöĄ═¼▒╚105.6%Ą─ļp╬╗öĄį÷ķLŻ¼š█╔õ│÷ģ^ė“▀BµiŲĘ┼ŲĄ─▒¼░l┴”Ż¼æ{ĮĶŠ½£╩Č©╬╗╔ńģ^Ž¹┘MĪóŽ┬│┴╩ął÷ØB═ĖĄ╚▓▀┬įŻ¼┤“ŲŲŅ^▓┐╣╠╗»Ė±ŠųĪŻ

Ż©Č■Ż®ķTĄĻŪ░╩«Ż║ęÄ─ŻĖé╦┘Ż¼▒Ń└¹ĄĻ│╔Ī░öUĄĻų„┴”Ī▒

ķTĄĻ┐éöĄŠSČ╚Ż¼├└ę╦╝č┐ž╣╔ęį37943╝ęķTĄĻŅI┼▄Ż¼æ{ĮĶ▒Ń└¹ĄĻśIæBĄ─Ė▀ŅläéąĶī┘ąįŻ¼│ų└m╝ė├▄▓╝ŠųĪŻ╬ųĀ¢¼öĪó╠KīÄęū┘ÅĄ╚ŠC║Ž┴Ń╩█Ų¾śIŻ¼ķTĄĻöĄļm╬┤ĄŪĒöŻ¼Ą½å╬ĄĻ▌Ś╔õ─▄┴”ÅŖĪŻÅ─ą┬į÷ķTĄĻ┐┤Ż¼2024─ĻTOP100ą┬į÷ķTĄĻ╚½ė╔▒Ń└¹ĄĻĪóīŻśIĄĻžĢ½IŻ¼▒Ń└¹ĄĻæ{ĮĶĪ░ąĪČ°├▄Ī▒Ą─ŠWĮjŻ¼│╔×ķęÄ─ŻöUÅłĄ─║╦ą─ę²ŪµŻ¼Ų§║ŽŽ¹┘M╝┤ĢrąįąĶŪ¾ĪŻ

Ż©╚²Ż®į÷ķLŪ░╩«Ż║╗Ņ┴”┘ÉĄ└Ą─Ėé╦┘┘É

į÷ķLŠSČ╚╔ŽŻ¼║ą±RĪó°Q°Q║▄├”Ą╚10╝ęŲ¾śIīŹ¼FõN╩█Ņ~┼cķTĄĻöĄļp╬╗öĄį÷ķLĪŻ║ą±RęįŻ©27.3%õN╩█═¼▒╚Īó16.7%ķTĄĻ═¼▒╚Ż®Ż¼ę└═ąĪ░§r╔·Ī▒─Ż╩Į╔Ņ╗»╣®æ¬µ£Ż¼╝ė╦┘ķTĄĻ═žš╣Ż╗ķ_╩ą┐═Ż©CostcoŻ®ļmķTĄĻöĄāH7╝ęŻ¼Ą½õN╩█═¼▒╚58.2%Ż¼æ{ĮĶĢ■åTųŲĪó┤¾░³čb▒¼┐Ņ▀ē▌ŗŻ¼å╬ĄĻą¦─▄═╗│÷Ż¼ėĪūCĖ▀Č╦é}ā”│¼╩ąĄ─╩ął÷Øō┴”ĪŻ▀@ą®Ė▀į÷ķLŲ¾śIŻ¼╗“╔ŅĖ¹╝ÜĘųł÷Š░Ż¼╗“äōą┬śIæB─Ż╩ĮŻ¼│╔×ķąąśIĪ░į÷ķLśOĪ▒ĪŻ

Ż©╦─Ż®╠ž╩ŌĄ─ę╗éĆŻ║┼ų¢|üĒ¬Ü╠žśė▒ŠĄ─ąąśIńRĶb

┼ų¢|üĒū„×ķģ^ė“ŲĘ┼ŲŻ¼ļm╚╗║▄ļy▀M╚ļŪ░╩«Ż¼Ą½Ųõ╩╝ĮK╩ŪąąśIĪ░Š½╔±Ę¹╠¢Ī▒ĪŻ2024─ĻŲõęįĘ■äš┐┌▒«Īó╔╠ŲĘ┴”│ų└mę²░lĻPūóŻ¼ļm╬┤┤¾ęÄ─ŻöUÅłŻ¼ģs═©▀^Ī░ąĪČ°Š½Ī▒Ą─ķTĄĻ▀\ĀIĪóśOų┬ąįār▒╚▓▀┬įŻ¼│╔×ķŽ¹┘Mą┼╚╬Ą─Ī░ś╦ŚUĪ▒ĪŻī”▒╚▀BµiąąśIūĘŪ¾ęÄ─ŻĄ─Ųš▒ķ▀ē▌ŗŻ¼┼ų¢|üĒūC├„Ī░┘|ä┘┴┐Ī▒Ą─┐╔─▄ąįŻ¼Ųõ╣®æ¬µ£ā×╗»ĪóåT╣żĻPæč─Ż╩ĮŻ¼×ķąąśIĘ┤╦╝Ī░ęÄ─Ż┼cŲĘ┘|ŲĮ║ŌĪ▒╠ß╣®śė▒ŠĪ¬Ī¬į┌▀BµiöUÅł│▒ųąŻ¼╗žÜwŽ¹┘M▒Š┘|Īó│┴ĄĒĘ■äšārųĄŻ¼═¼śė╩Ū║╦ą─ĖéĀÄ┴”ĪŻ

2023-2024Ż║ĮYśŗš{š¹┼cĒgąįį÷ķL

Ż©ę╗Ż®ęÄ─Żį÷ķLŻ║Ēgąį═╣’@

2024─Ļ▀BµiTOP100õN╩█ęÄ─Ż▌^2023─Ļį÷ķL4.9%Ż¼ķTĄĻöĄį÷ķL13.5%Ż¼ļmį÷╦┘ėąäeŻ¼Ą½Š∙čė└möUÅłæBä▌ĪŻõN╩█į÷ķLį┤ė┌Ž¹┘MÅ═╠KŽ┬Ą─ąĶŪ¾ßīĘ┼Ż¼ķTĄĻį÷ķLät¾w¼FŲ¾śIĪ░┼▄±R╚”ĄžĪ▒Ą─æ┬įčė└mŻ¼ė╚Ųõ▒Ń└¹ĄĻĪóīŻśIĄĻĄ─═žĄĻŻ¼š█╔õąąśIī”Ž¹┘Mł÷Š░Ą─╔ŅČ╚═┌Š“ĪŻ

Ż©Č■Ż®śIæBĘų╗»Ż║└õ┼»▓╗Š∙

ŠC║Ž┴Ń╩█ŅÉ46╝ęŲ¾śIųąŻ¼āH19╝ęõN╩█į÷ķLĪó9╝ęīŹ¼FĪ░ļpį÷Ī▒Ż¼į÷ķLē║┴”’@ų°Ī¬Ī¬╩▄ļŖ╔╠ø_ō¶ĪóŽ¹┘MĘųīėė░ĒæŻ¼é„ĮyŠC║Ž┴Ń╩█ąĶ╝ė╦┘öĄūų╗»▐Dą═Īół÷Š░ųžśŗĪŻ│¼╩ąŅÉ23╝ęųąŻ¼12╝ęõN╩█į÷ķLĪó6 ╝ęĪ░ļpį÷Ī▒Ż¼å╬ĄĻĮøĀI─▄┴”╠ß╔²Ż¼┤·▒Ēė└▌x│¼╩ąĄ╚Ų¾śI═©▀^╣®æ¬µ£ā×╗»Īó╔·§rÅŖ╗»Ż¼ųž╩░į÷ķLäė─▄ĪŻ

▒Ń└¹ĄĻ13╝ęčė└mĪ░ļpį÷Ī▒Ż¼Ą½į÷╦┘Ę┼ŠÅŻ¼Ę┤ė│ąąśIÅ─Ī░┼▄±R╚”ĄžĪ▒▀M╚ļĪ░Š½╝Ü▀\ĀIĪ▒ļAČ╬Ż╗īŻśIĄĻ18╝ęīŹ¼Fļp╬╗öĄĪ░ļpį÷Ī▒Ż¼│╔×ķūŅā×┘ÉĄ└Ż¼╚ń║óūė═§Ż©─ĖŗļŻ®ĪóĮ^╬Č╩│ŲĘŻ©┴Ń╩│Ż®Ą╚Ż¼æ{ĮĶ┤╣ų▒ŲĘŅÉ╔ŅĖ¹Īóė├涚│ąįśŗĮ©Ż¼į┌╝ÜĘų╩ął÷═╗ć·Ż¼ėĪūCĪ░īŻśIų„┴xĪ▒Ą─ä┘└¹ĪŻ

Ż©╚²Ż®ą┬į÷ūā┴┐Ż║ą┬§rč¬ę║┼cęÄ─Ż▀MļA

2024─Ļą┬į÷╚f│Į╔·╬’Īó┴╝ŲĘõüūėĄ╚5╝ęŲ¾śI╚ļ░±Ż¼╝╚Ę┤ė│ąąśI£╩╚ļ╗Ņ┴”Ż¼ę▓¾w¼F╝ÜĘų┘ÉĄ└ß╚ŲĪŻ═¼ĢrŻ¼300ā|į¬ęį╔ŽõN╩█Ņ~Ų¾śIÅ─21╝ęį÷ų┴24╝ęŻ¼Ņ^▓┐Ų¾śIĪ░±R╠½ą¦æ¬Ī▒┼cč³▓┐Ų¾śIĪ░═╗ć·│╔ķLĪ▒▓ó┤µŻ¼ąąśIĮYśŗŽ“Ī░Įūų╦■+č³▓┐öU╚▌Ī▒č▌ūāĪŻ

┌ģä▌Č┤▓ņŻ║▀Bµi┴Ń╩█Ą─ūā┼c▓╗ūā

ūāĄ─╩ŪśIæBĘų╗»╝ėäĪŻ¼īŻśIĄĻĪó▒Ń└¹ĄĻę²ŅIį÷ķLŻ¼ŠC║Ž┴Ń╩█╝ė╦┘▐Dą═Ż╗▓╗ūāĄ─╩ŪĪ░ęįŽ¹┘Mš▀×ķųąą─Ī▒Ą─Ąūīė▀ē▌ŗŻ¼¤ošōęÄ─ŻöUÅł▀Ć╩Ūå╬ĄĻ▀\ĀIŻ¼╗žÜwŽ¹┘MąĶŪ¾Īó│┴ĄĒĘ■äšārųĄŻ¼╚į╩ŪŲŲŠųĻPµIĪŻ┼ų¢|üĒĄ─Ī░┐┌▒«╔±įÆĪ▒Īóķ_╩ą┐═Ą─Ī░Ģ■åTš│ąįĪ▒Ż¼▒Š┘|╩Ūī”Ž¹┘M▒Š┘|Ą─Š½£╩░č╬šĪŻ

2024ųąć°▀BµiTOP100░±å╬Ż¼╝╚╩ŪąąśI░lš╣Ą─Ī░│╔┐āå╬Ī▒Ż¼Ė³╩Ū╬┤üĒ┌ģä▌Ą─Ī░’LŽ“ś╦Ī▒Ī¬Ī¬į┌ęÄ─Ż┼cŲĘ┘|ĪóöUÅł┼c╔ŅĖ¹Īóé„Įy┼cäōą┬Ą─ŲĮ║ŌųąŻ¼▀Bµi┴Ń╩█š²Ģ°īæą┬Ą─į÷ķL╣╩╩┬Ż¼Č°─Ūą®łį╩žŽ¹┘MārųĄĪóōĒ▒¦śIæBäōą┬Ą─Ų¾śIŻ¼īó│ų└mŅI┼▄Ž┬ę╗éĆų▄Ų┌ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį