╔╠äš▓┐Ż║2012─ĻČ╚┴Ń╩█śI░lš╣ł¾ĖµĪĪĪĪĄ┌ę╗▓┐Ęų ┴Ń╩█śI░lš╣Ūķør

ĪĪĪĪ2012─Ļ╩Ūųąć°┴Ń╩█śIĘeśOæ¬ī”ĮøØ·ŁhŠ│║═╩ął÷ūā╗»Ż¼ąąśI└^└m▒Ż│ų┴╝║├į÷ķLä▌Ņ^Ż¼õN╩█Ņ~▀Mę╗▓Į╠ß╔²Ż¼Å─śI╚╦öĄ│ų└mį÷╝ėŻ¼ĀIśI├µĘe└^└möU┤¾Ż¼Ė„ŅÉŪ■Ą└▓Ņ«É╗»ĪóŲĘ┼Ų╗»░lš╣ĪŻ

ĪĪĪĪę╗Īó┐é¾węÄ─Ż

ĪĪĪĪ(ę╗)Ų¾śIöĄ┴┐ĘĆ▓Įį÷╝ė

ĪĪĪĪĖ∙ō■ć°╝ęĮyėŗŠųŽÓĻPÜv╩ĘöĄō■╝░╔╠䚎ĄĮyĄõą═┴Ń╩█Ų¾śIöĄō■£y╦ŃŻ¼2012─Ļ╚½ć°┴Ń╩█śIĮøĀIå╬╬╗▀_2354╚féĆŻ¼▒╚╔Ž─Ļį÷ķL6%ĪŻŲõųą┤¾ųąą═Ę©╚╦Ų¾śI2.22╚féĆŻ¼▌^╔Ž─Ļį÷ķL6.7%;ąĪ╬óą═╝░éĆ¾wæ¶å╬╬╗2352.2╚féĆ,▌^╔Ž─Ļį÷ķL6%ĪŻ

ĪĪĪĪ▒Ē1 2012╝░2011─Ļ╚½ć°┴Ń╩█śIĮøĀIå╬╬╗öĄ

ĪĪĪĪå╬╬╗Ż║╚féĆ

ĪĪĪĪ20122011į÷╦┘

ĪĪĪĪ┤¾ųąą═2.222.086.7%

ĪĪĪĪąĪ╬óą═╝░éĆ¾wæ¶Ą╚2352.22219.16.0%

ĪĪĪĪ┐é¾w2354.42221.26.0%

ĪĪĪĪ(Č■)õN╩█Ņ~ŲĮĘĆį÷ķL

ĪĪĪĪō■£y╦ŃŻ¼2012─Ļ╚½ć°┴Ń╩█śIīŹ¼FõN╩█Ņ~16.17╚fā|į¬Ż¼▌^╔Ž─Ļį÷ķL14.1%ĪŻŲõųą┤¾ųąą═Ę©╚╦Ų¾śIīŹ¼FõN╩█Ņ~6.66╚fā|į¬,▒╚╔Ž─Ļį÷ķL13.8%;ąĪ╬óą═╝░éĆ¾wæ¶īŹ¼FõN╩█Ņ~9.51╚fā|į¬,▌^╔Ž─Ļį÷ķL14.4%ĪŻ

ĪĪĪĪ▒Ē2 2012─Ļ╚½ć°┴Ń╩█śIĮøĀIå╬╬╗õN╩█Ņ~╝░į÷╦┘

ĪĪĪĪå╬╬╗Ż║╚fā|į¬

ĪĪĪĪ20122011į÷╦┘

ĪĪĪĪ┤¾ųąą═6.665.8513.8%

ĪĪĪĪąĪ╬óą═╝░éĆ¾wæ¶Ą╚9.518.31 14.4%

ĪĪĪĪ┐éėŗ16.17 14.1714.1%

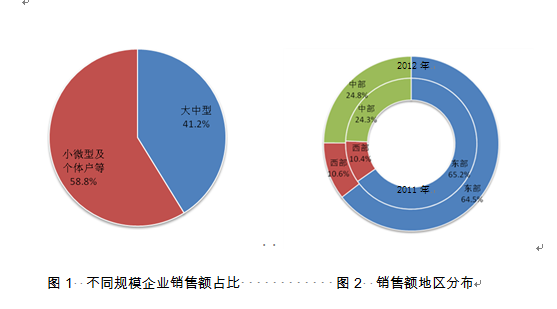

ĪĪĪĪÅ─▓╗═¼ęÄ─ŻŲ¾śIš╝▒╚┐┤,┤¾ųąą═Ų¾śIīŹ¼FĄ─õN╩█Ņ~š╝41.2%Ż¼ąĪ╬óą═╝░éĆ¾w涚╝58.8%ĪŻ

ĪĪĪĪĘųģ^ė“┐┤Ż¼¢|▓┐Ąžģ^Ų¾śIõN╩█Ņ~š╝╚½ć°▒╚ųžĖ▀▀_64.5%Ż¼ųąĪó╬„▓┐Ų¾śIõN╩█Ņ~▒╚ųžĘųäe×ķ24.8%Īó10.6%ĪŻ

ĪĪĪĪ

ĪĪĪĪ(╚²)Å─śI╚╦öĄ└^└m╔Ž╔²

ĪĪĪĪō■£y╦ŃŻ¼2012─Ļ─®╚½ć°┴Ń╩█śIÅ─śI╚╦öĄ×ķ6134╚f╚╦ Ż¼Ųõųą┤¾ųąą═Ų¾śIÅ─śI╚╦öĄ×ķ468╚f╚╦Ż¼▒╚╔Ž─Ļį÷ķL3.0%;ąĪ╬óą═╝░éĆ¾wæ¶Å─śI╚╦öĄ×ķ5666╚f╚╦Ż¼į÷ķL4.3%ĪŻį┌╚½▓┐Å─śI╚╦åTųą,┤¾ųąą═Ų¾śIÅ─śI╚╦öĄš╝7.7%Ż¼ąĪ╬óą═╝░éĆ¾wæ¶Å─śI╚╦öĄš╝92.3%ĪŻ

ĪĪĪĪ▒Ē3 2012╝░2011─Ļ╚½ć°┴Ń╩█śIĮøĀIå╬╬╗Å─śI╚╦öĄ

ĪĪĪĪå╬╬╗Ż║╚f╚╦

ĪĪĪĪ2012į÷╦┘š╝▒╚

ĪĪĪĪ┤¾ųąą═4683.0%7.7%

ĪĪĪĪąĪ╬óą═╝░éĆ¾wæ¶Ą╚56664.3%92.3%

ĪĪĪĪ┐éėŗ61344.2%100%

ĪĪĪĪ(╦─)Ų¾śIĀIśI├µĘeöU┤¾

ĪĪĪĪō■£y╦ŃŻ¼2012─Ļ╚½ć°┴Ń╩█śIŲ¾śI─Ļ─®ĀIśI├µĘe×ķ7.5ā|ŲĮĘĮ├ūŻ¼▒╚╔Ž─Ļį÷ķL7%ĪŻŲõųą┤¾ųąą═Ų¾śI2.34ā|ŲĮĘĮ├ūŻ¼į÷Ę∙×ķ14.7%;ąĪ╬óą═Ų¾śI×ķ5.16ā|ŲĮĘĮ├ūŻ¼į÷Ę∙×ķ4.0%Ż¼öUÅł▓ĮĘź├„’@┬²ė┌┤¾ųąą═Ų¾śIĪŻÅ─ĀIśI├µĘeśŗ│╔┐┤Ż¼┤¾ųąą═Ų¾śIš╝▒╚×ķ31.2%Ż¼ąĪ╬óą═Ų¾śIš╝68.8%ĪŻ

ĪĪĪĪ▒Ē4 2012╝░2011─Ļ┴Ń╩█śIĘ©╚╦Ų¾śI─Ļ─®ĀIśI├µĘe

ĪĪĪĪå╬╬╗Ż║ā|ŲĮĘĮ├ū

ĪĪĪĪ2012─Ļį÷╦┘▒╚ųž

ĪĪĪĪ┤¾ųąą═2.34 14.7%31.2%

ĪĪĪĪąĪ╬óą═5.16 4.0%68.8%

ĪĪĪĪ┐éėŗ7.5 7.0%100.0%

ĪĪĪĪČ■Īóą¦ęµ┼cą¦┬╩

ĪĪĪĪ(ę╗)└¹ØÖŅ~į÷ķLĄ½└¹ØÖ┬╩ąĪĘ∙Ž┬ĮĄ

ĪĪĪĪ1.ĀIśI└¹ØÖąĪĘ∙į÷ķL

ĪĪĪĪō■£y╦ŃŻ¼2012─ĻŲ¾śIĀIśI└¹ØÖ▒╚╔Ž─Ļį÷ķL3.6%Ż¼Ųõųą┤¾ą═Ų¾śIį÷ķL3.8%Ż¼ąĪ╬óą═Ų¾śIį÷ķL0.6%Ż¼Č°ųąą═Ų¾śIĀIśI└¹ØÖėą╦∙Ž┬╗¼ĪŻė░Ēæ└¹ØÖĄ─ų„ę¬įŁę“╩ŪĘ┐ūŌ║═╚╦╣ż│╔▒Š╔Ž╔²▌^┐ņŻ¼ŲĮŠ∙į÷Ę∙į┌15%ęį╔ŽĪŻ

ĪĪĪĪ▒Ē5 Ę©╚╦Ų¾śIĀIśI└¹ØÖį÷╦┘

ĪĪĪĪĀIśI└¹ØÖį÷╦┘

ĪĪĪĪ┤¾ą═3.8%

ĪĪĪĪųąą═-0.6%

ĪĪĪĪąĪ╬óą═0.6%

ĪĪĪĪŲĮŠ∙3.6%

ĪĪĪĪ2.├½└¹┬╩ėą╦∙Ž┬ĮĄ

ĪĪĪĪō■£y╦ŃŻ¼Ų¾śIõN╩█├½└¹┬╩×ķ15.6%Ż¼▒╚╔Ž─ĻŽ┬ĮĄ0.9éĆ░┘Ęų³cĪŻŲõųą┤¾ųąą═Ų¾śI×ķ16.43%Ż¼▒╚╔Ž─ĻŽ┬ĮĄ0.4éĆ░┘Ęų³c;ąĪ╬óą═Ų¾śI×ķ14.17%Ż¼▒╚╔Ž─ĻŽ┬ĮĄ1.03éĆ░┘Ęų³cĪŻ

ĪĪĪĪ3.ā¶└¹ØÖ┬╩┬į╬óŽ┬ĮĄ

ĪĪĪĪō■£y╦ŃŻ¼Ų¾śIā¶└¹ØÖ┬╩(ĀIśI╩š╚ļ└¹ØÖ┬╩)×ķ2.46%Ż¼▌^╔Ž─ĻŽ┬ĮĄ0.19éĆ░┘Ęų³cĪŻŲõųąŻ¼┤¾ųąą═Ų¾śI×ķ3%Ż¼▒╚╔Ž─ĻŽ┬ĮĄ0.42éĆ░┘Ęų³c;ąĪ╬óą═Ų¾śI×ķ2.27%Ż¼▒╚╔Ž─ĻŽ┬ĮĄ0.28éĆ░┘Ęų³cĪŻ

ĪĪĪĪ(Č■)ŲĮą¦ĘĆČ©Ż¼ä┌ą¦ąĪĘ∙╠ß╔²

ĪĪĪĪ1.ŲĮą¦┼c╔Ž─Ļ╗∙▒Š│ųŲĮ

ĪĪĪĪ2012─ĻŻ¼┴Ń╩█Ų¾śIŲĮą¦×ķ13855į¬/ŲĮĘĮ├ū/─ĻŻ¼▒╚╔Ž─ĻŽ┬ĮĄ0.5%ĪŻĘųŲ¾śIęÄ─Ż┐┤Ż¼┤¾ą═Ų¾śI×ķ14590į¬/ŲĮĘĮ├ūŻ¼ųąą═×ķ8201į¬/ŲĮĘĮ├ū;Å─į÷╦┘┐┤Ż¼┤¾ą═║═ųąą═Ų¾śIŲĮą¦Ž┬ĮĄĮ³1%Ż¼ąĪ╬óą═Ų¾śIŲĮą¦╠ßĖ▀3.5%ĪŻ

ĪĪĪĪ2.ä┌ą¦ąĪĘ∙╔Ž╔²

ĪĪĪĪ┴Ń╩█Ų¾śI╚╦Š∙ä┌ą¦×ķ845394į¬/╚╦/─ĻŻ¼▒╚╔Ž─Ļ╠ßĖ▀2.1%Ż¼▒Ē├„õN╩█Ņ~į÷ķL┐ņė┌Å─śI╚╦åTį÷╝ėŻ¼╚╦Š∙äōįņĄ─õN╩█Ņ~į┌╠ß╔²ĪŻŲõųąŻ¼┤¾ą═Ų¾śI╚╦Š∙ä┌ą¦▌^╔Ž─Ļ╠ß╔²▌^┐ņŻ¼×ķ2.7%Ż¼├„’@┐ņė┌ųąą═║═ąĪ╬óą═Ą─į÷╦┘ĪŻ

ĪĪĪĪ3.┴„äė┘Y«aų▄▐D┬╩ąĪĘ∙╠ß╔²

ĪĪĪĪ2012─ĻĘ©╚╦Ų¾śI┴„äė┘Y«aų▄▐D┬╩×ķ2.4┤╬Ż¼▒╚╔Ž─Ļėą╦∙╠ß╔²ĪŻŲõųą┤¾ą═Ų¾śI×ķ2.5┤╬Ż¼į÷Ę∙×ķ2.8%;ųąą═Ų¾śI×ķ2.1┤╬Ż¼į÷Ę∙×ķ2.4%;ąĪ╬óą═Ų¾śI×ķ2.0┤╬Ż¼ų▄▐D╦┘Č╚Ž┬ĮĄĪŻ

ĪĪĪĪ╚²ĪóąąśIžĢ½I

ĪĪĪĪ┴Ń╩█śIį┌▒Ń└¹╚╦├±╔·╗ŅĪó┤┘▀MŠė├±Ž¹┘MĪóę²ī¦╔·«a░lš╣Ą╚ĘĮ├µ░lō]│÷╚šęµųžę¬Ą─ū„ė├Ż¼×ķ└ŁäėĮøØ·į÷ķLĪóöU┤¾╔ńĢ■Š═śIĪóį÷╝ėžöČÉ╩š╚ļū÷│÷┴╦ĘeśOžĢ½IĪŻ

ĪĪĪĪō■£y╦ŃŻ¼2012─Ļ─®╚½ć°┴Ń╩█śIÅ─śI╚╦öĄ×ķ6134╚f╚╦Ż¼š╝Ą┌╚²«aśIÅ─śI╚╦öĄ27690╚f╚╦Ą─22.2%Ż¼š╝╚½ć°Å─śI╚╦åTĄ─8%ĪŻ2012─Ļ┴Ń╩█śIą┬į÷Š═śI╚╦öĄ160╚f╚╦Ż¼š╝Ą┌╚²«aśIą┬į÷Š═śI╚╦öĄĄ─39.2%ĪŻ

ĪĪĪĪ2012─Ļ┴Ń╩█śIīŹ¼Fį÷╝ėųĄ1.9╚fā|į¬Ż¼š╝Ą┌╚²«aśIį÷╝ėųĄĄ─▒╚ųž×ķ9%Ż¼š╝GDP▒╚ųž×ķ3.7%Ż¼ī”«ö─ĻGDPį÷ķLĄ─žĢ½I┬╩×ķ5.9%ĪŻ

ĪĪĪĪ2012─Ļ┴Ń╩█śIīŹ¼FČÉ╩š3844ā|į¬,š╝Ą┌╚²«aśIČÉ╩š╩š╚ļĄ─▒╚ųž×ķ6.9%,š╝╚½ć°ČÉ╩š╩š╚ļĄ─▒╚ųž×ķ3.4%ĪŻ

ĪĪĪĪ╦─ĪóĖ„ŅÉśIæB░lš╣Ūķør

ĪĪĪĪ(ę╗)śIæBĮYśŗ

ĪĪĪĪ1.īŻśIĄĻäōįņąąśI1/3ÅŖĄ─õN╩█Ņ~

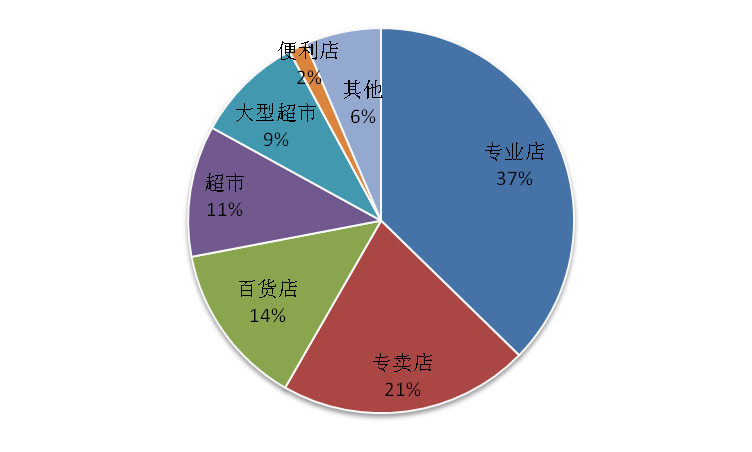

ĪĪĪĪÅ─õN╩█Ņ~ĘųśIæBśŗ│╔┐┤Ż¼īŻśIĄĻš╝▒╚ūŅĖ▀Ż¼▀_37%Ż¼ū„×ķų„꬜IæBų«ę╗Ż¼š╝▒╚▀B└mČÓ─Ļ│¼▀^1/3;īŻ┘uĄĻš╝▒╚×ķ21%,Į³Äū─Ļ│╩ąĪĘ∙╔Ž╔²æBä▌;░┘žøĄĻĪó│¼╩ąĪó┤¾ą═│¼╩ąĘųäe×ķ14%Īó11%Īó9%;▒Ń└¹ĄĻš╝▒╚ūŅąĪŻ¼āH2%ĪŻÅ─õN╩█Ņ~š╝▒╚ūā╗»┐┤Ż¼░┘žøĄĻĪóīŻ┘uĄĻĪó│¼╩ąśIæB▌^╔Ž─ĻėąąĪĘ∙╠ß╔²Ż¼┤¾ą═│¼╩ąĪóīŻśIĄĻätėąąĪĘ∙Ž┬ĮĄŻ¼▒Ń└¹ĄĻŽÓī”ĘĆČ©ĪŻ

ĪĪĪĪ

ĪĪĪĪłD3 2012─ĻõN╩█Ņ~Ė„śIæBš╝▒╚╝░▌^╔Ž─Ļį÷£pŪķør

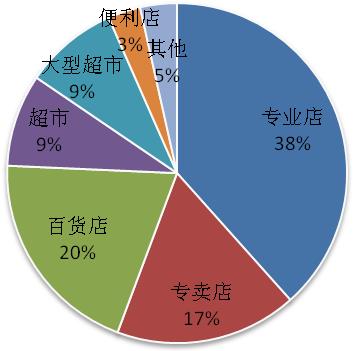

ĪĪĪĪ2.īŻśIĄĻĪó░┘žøĄĻ║═īŻ┘uĄĻš╝ō■ąąśIĮ³░╦│╔Ą─ĀIśI├µĘe

ĪĪĪĪÅ─ĀIśI├µĘeĄ─śIæBĘų▓╝┐┤Ż¼2012─ĻīŻśIĄĻš╝▒╚ūŅĖ▀Ż¼▀_38%Ż¼Ųõ┤╬×ķ░┘žøĄĻ║═īŻ┘uĄĻŻ¼š╝▒╚Ęųäe×ķ21%║═17%Ż¼╚²š▀ų«║═│¼▀^70%;│¼╩ąĪó┤¾ą═│¼╩ąĪó▒Ń└¹ĄĻĘųäe×ķ9%Īó9%Īó3%ĪŻÅ─š╝▒╚ūā╗»┐┤Ż¼▒Ń└¹ĄĻūā╗»ŽÓī”▌^┤¾Ż¼▒╚2011─Ļ╔Ž╔²1.6éĆ░┘Ęų³cŻ¼šf├„▒Ń└¹├±╔·Ą─╔ńģ^ŠW³c░lš╣▓ĮĘź╝ė┐ņĪŻ

ĪĪĪĪ

ĪĪĪĪłD4 2012─ĻĀIśI├µĘeĖ„śIæBš╝▒╚╝░▌^╔Ž─Ļį÷£pŪķør

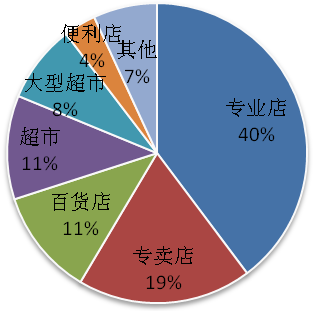

ĪĪĪĪ3.īŻśIĄĻ║═īŻ┘uĄĻ╩Ū╬³╝{Š═śIĄ─ā╔┤¾ų„┴”śIæB

ĪĪĪĪÅ─śI╚╦åTĘųśIæBśŗ│╔ųąŻ¼īŻśIĄĻš╝▒╚▀_40%Ż¼īŻ┘uĄĻš╝19%Ż¼░┘žøš╝11%Ż¼│¼╩ąš╝11%Ż¼┤¾ą═│¼╩ą×ķ8%Ż¼▒Ń└¹ĄĻ×ķ4%ĪŻÅ─š╝▒╚ūā╗»üĒ┐┤Ż¼│¼╩ąśIæBš╝▒╚▒╚╔Ž─ĻŽ┬ĮĄ1.9éĆ░┘Ęų³cŻ¼īŻ┘uĄĻ▌^╔Ž─Ļ╠ßĖ▀0.9éĆ░┘Ęų³cĪŻ

ĪĪĪĪ

ĪĪĪĪłD5 Å─śI╚╦öĄĖ„śIæBš╝▒╚╝░▌^╔Ž─Ļį÷£pŪķør

ĪĪĪĪ(Č■)Ė„śIæBą¦ęµ┼cą¦┬╩

ĪĪĪĪ1.░┘žøĄĻĪó▒Ń└¹ĄĻ║═īŻ┘uĄĻ├½└¹╦«ŲĮ▌^Ė▀

ĪĪĪĪÅ─Ė„śIæBõN╩█├½└¹┬╩Ūķør┐┤Ż║▒Ń└¹ĄĻ├½└¹┬╩×ķ17.3%Ż¼░┘žøĄĻ17.5%Īó│¼╩ą14.5%Īó┤¾ą═│¼╩ą12.4%ĪóīŻ┘uĄĻ17.0%ĪóīŻśIĄĻ13.1%ĪŻ│²▒Ń└¹ĄĻ▌^╔Ž─Ļ╠ß╔²0.8éĆ░┘Ęų³cŻ¼ŲõėÓśIæBõN╩█├½└¹┬╩Š∙│÷¼F▓╗═¼│╠Č╚ĮĄĄ═ĪŻ

ĪĪĪĪ2.īŻ┘uĄĻā¶└¹ØÖ┬╩Ė▀Ūę▒Ż│ų╔Ž╔²ä▌Ņ^

ĪĪĪĪĖ∙ō■Ąõą═Ų¾śIöĄō■Ęų╬÷Ż¼īŻ┘uĄĻā¶└¹ØÖ┬╩(ĀIśI╩š╚ļ└¹ØÖ┬╩)╦«ŲĮūŅĖ▀Ż¼×ķ4.15%;┤¾ą═│¼╩ąĪó│¼╩ą║═īŻśIĄĻ▌^Ą═Ż¼Ęųäe×ķ1.3%Ż¼2%║═2.15%ĪŻ┼c╔Ž─Ļ▒╚▌^Ż¼▒Ń└¹ĄĻā¶└¹ØÖ┬╩╦«ŲĮ╩ššŁ1.05éĆ░┘Ęų³cŻ¼┤¾ą═│¼╩ąĪóīŻśIĄĻĪó│¼╩ąĘųäe╩ššŁ0.2Īó0.35║═0.4éĆ░┘Ęų³cŻ¼īŻ┘uĄĻät╔Ž╔²0.2éĆ░┘Ęų³cĪŻ

ĪĪĪĪ3.īŻ┘uĄĻĪó▒Ń└¹ĄĻ║═┤¾ą═│¼╩ą┘Mė├┬╩▌^Ė▀

ĪĪĪĪĖ„śIæBųąŻ¼īŻ┘uĄĻĀIśI╩š╚ļ┘Mė├┬╩ūŅĖ▀Ż¼▀_18.1%Ż¼▒Ń└¹ĄĻĪó┤¾ą═│¼╩ą╩š╚ļ┘Mė├┬╩├„’@Ė▀ė┌Ė„śIæBŲĮŠ∙╦«ŲĮŻ¼Ęųäe×ķ15.9%Īó15.6%Ż¼Ųõ╦¹ę└┤╬×ķ│¼╩ąĪó░┘žøĄĻĪóīŻśIĄĻĪŻ┼c2011─ĻŽÓ▒╚Ż¼▒Ń└¹ĄĻĪóīŻ┘uĄĻ┘Mė├┬╩│╩╔Ž╔²┌ģä▌Ż¼Ųõ╦¹śIæB┘Mė├┬╩Š∙ėąąĪĘ∙Ž┬ĮĄĪŻ

ĪĪĪĪ4.īŻśIĄĻ║═īŻ┘uĄĻŲĮą¦▀hĖ▀ė┌Ųõ╦¹śIæBŻ¼│¼╩ąŲĮą¦Ų½Ą═

ĪĪĪĪĘųśIæB┐┤Ż¼īŻśIĄĻ║═īŻ┘uĄĻŲĮą¦▌^Ė▀Ż¼Ęųäe×ķ21001į¬/ŲĮĘĮ├ū║═22876į¬/ŲĮĘĮ├ū;│¼╩ąŲĮą¦ūŅĄ═Ż¼āH×ķ9631į¬/ŲĮĘĮ├ūĪŻ┼c╔Ž─Ļ▒╚▌^Ż¼┤¾ą═│¼╩ąĪó│¼╩ąĪó▒Ń└¹ĄĻŲĮą¦Ęųäeį÷ķL7.1%Īó7.1%║═7.2%Ż¼īŻ┘uĄĻėąąĪĘ∙Ž┬ĮĄŻ¼░┘žøĄĻĪóīŻśIĄĻŽ┬ĮĄĘ∙Č╚▌^┤¾Ż¼Ęųäe×ķ12.9%║═8.3%Ż¼šf├„2012─Ļ░┘žøĄĻ║═īŻśIĄĻõN╩█Ņ~į÷ķLĘ∙Č╚├„’@£■║¾ė┌ĀIśI├µĘeöUÅłĄ─╦┘Č╚ĪŻ

ĪĪĪĪ5.▒Ń└¹ĄĻĪó│¼╩ąä┌ą¦▓╗ĄĮīŻ┘uĄĻ║═░┘žøĄĻĄ─ę╗░ļ

ĪĪĪĪ2012─Ļ▒Ń└¹ĄĻ║═│¼╩ąä┌ą¦Ęųäe×ķ353438į¬/╚╦/─Ļ║═379845į¬/╚╦/─ĻŻ¼Č°īŻ┘uĄĻ║═░┘žøĄĻĖ▀▀_1178184į¬/╚╦/─Ļ║═1167598į¬/╚╦/─ĻŻ¼│¼▀^▒Ń└¹ĄĻ║═│¼╩ąä┌ą¦╦«ŲĮ1▒Čęį╔ŽĪŻ┼c╔Ž─ĻŽÓ▒╚Ż¼▒Ń└¹ĄĻ╚╦Š∙ä┌ą¦▌^╔Ž─Ļ╠ß╔²▌^┐ņŻ¼×ķ4.6%Ż¼Ųõ┤╬×ķ│¼╩ą3%Ż¼īŻ┘uĄĻ×ķ2.6%Ż¼┤¾ą═│¼╩ąĪó░┘žøĄĻ╠ß╔²ŽÓī”▌^┬²Ż¼Ęųäe×ķ1.9%║═2.0%Ż¼Č°īŻśIĄĻä┌ą¦ät▒╚╔Ž─ĻėąąĪĘ∙Ž┬ĮĄĪŻ

ĪĪĪĪĄ┌Č■▓┐Ęų ┴Ń╩█śI░lš╣╠ž³c╝░ų„ę¬å¢Ņ}

ĪĪĪĪę╗ĪóąąśI░lš╣ų„ę¬╠ž³c

ĪĪĪĪ(ę╗)ŠWĮj┴Ń╩█└^└mĖ▀╦┘į÷ķLŻ¼īŹ¾w┴Ń╩█╝ė╦┘š{š¹

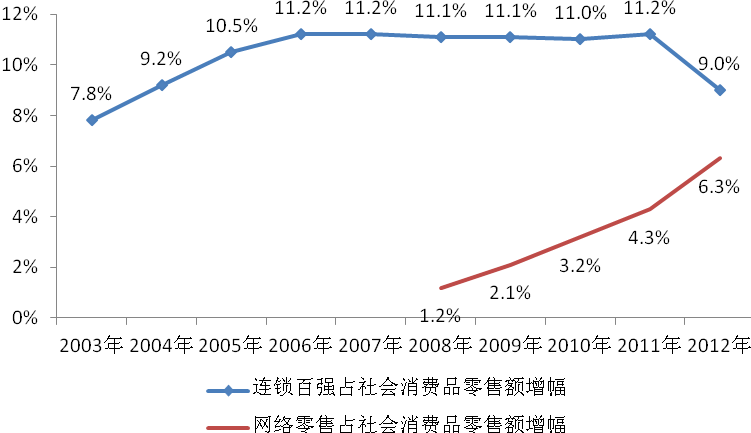

ĪĪĪĪĮyėŗ’@╩ŠŻ¼2012─Ļć°ā╚ŠWĮj┴Ń╩█╩ął÷Į╗ęūęÄ─Ż▀_1.31╚fā|į¬Ż¼═¼▒╚į÷ķL67.5%;š╝«ö─Ļ╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~Ą─6.23%Ż¼▒╚2011─Ļ╠ßĖ▀Į³2éĆ░┘Ęų³cĪŻĮžų┴2012─ĻĄūŻ¼ć°ā╚B2CĪóC2C┼cŲõ╦¹┴Ń╩█ļŖ╔╠─Ż╩ĮŲ¾śIöĄęč▀_24875╝ęŻ¼▌^2011─Ļį÷╝ė4125╝ęŻ¼į÷Ę∙▀_19.9%ĪŻ═¼ĢrŻ¼ŠWĮj┘Å╬’Į╗ęūŲĮ┼_ķ_Ę┼╗»│╠Č╚Ė³╝ė├„’@Ż¼Ž“ūĘŪ¾╚½ŲĘŅÉĖ▓╔wĄ─ŠC║ŽąįŲĮ┼_ęį╝░īŻūó╝ÜĘų╩ął÷Ą─┤╣ų▒ŅÉŲĮ┼_ā╔éĆĘĮŽ“č▌▀MŻ¼ūįĀIŠWšŠųØuŽ“Ą┌╚²ĘĮŲĮ┼_░lš╣Ą─æBä▌ę▓▌^├„’@ĪŻ

ĪĪĪĪŠWĮj┴Ń╩█ĮøĀIĘČć·Å─ūŅ│§ś╦£╩╗»Ą─łDĢ°ę¶Ž±Īó╝ęļŖĪóöĄ┤a3C,ĄĮĘ■čbą¼├▒Īó╚šė├░┘žøŻ¼į┘ĄĮ╝ęŠėĪó╩│ŲĘ╔§ų┴ĘŪś╦£╩╗»Ą─╔·§r╔╠ŲĘĪŻŠWĮj┴Ń╩█ę╗Č©│╠Č╚╔ŽöDē║┴╦īŹ¾w┴Ń╩█Ų¾śIĄ─╩ął÷Ę▌Ņ~ĪŻęį╚½ć°▀Bµi░┘ÅŖ×ķ└²Ż¼2012─Ļ▀Bµi░┘ÅŖõN╩█Ņ~š╝╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~Ą─9%Ż¼▒╚╔Ž─ĻŽ┬ĮĄ2.2éĆ░┘Ęų³cŻ¼2003─ĻęįüĒ╩ū┤╬│÷¼F▒╚ųžŽ┬ĮĄĄ─ŪķørĪŻé„Įy┴Ń╩█Ų¾śIš²į┌ĮøÜv╚½├µČ°╔Ņ┐╠Ą─š{š¹┼cūāĖ’ĪŻ

ĪĪĪĪ

ĪĪĪĪ┴Ēō■ųąć°░┘žø╔╠śIģfĢ■ĮyėŗŻ¼2012─Ļ81╝ę┤¾ųąą═░┘žø┴Ń╩█Ų¾śIõN╩█┐éŅ~2282.7ā|į¬Ż¼═¼▒╚āHį÷ķL8.92%Ż¼▒╚2006─Ļų┴2011─Ļ░┘žøąąśIõN╩█─ĻŠ∙16.5%Ą─į÷ķL┬╩├„’@Ž┬╗¼Ż¼ę╗ą®é„Įy░┘žø╔╠ĄĻ╔§ų┴č▌ūā×ķ╚╦éāų╗┐┤▓╗┘IĄ─“¾w“ץž”Īó“įćę┬ķg”ĪŻ

ĪĪĪĪ×ķæ¬ī”╝ż┴ęĄ─╩ął÷ĖéĀÄŻ¼é„Įy┴Ń╩█Ų¾śI╝Ŗ╝Ŗ“ė|ŠW”Ż¼é„Įy┴Ń╩█Ų¾śI┤¾ęÄ─Ż▀M▄ŖŠWĮj┴Ń╩█│╔×ķ2012─Ļ┴Ń╩█śIūŅ×ķ═╗│÷╠ž³cĪŻįĮüĒįĮČÓĄ─é„Įy┴Ń╩█Ų¾śI╝ė┤¾ī”ŠĆ╔ŽŪ■Ą└Ą─▀\ĀI┴”Č╚Ż¼▓┐ĘųŲ¾śI╝ėÅŖ┴╦ī”ūįėąļŖūė╔╠äšŲĮ┼_Ą─═Č┘YĪŻį┌▀Bµi░┘ÅŖųąŻ¼2012─Ļé„Įy┴Ń╩█Ų¾śIęčėą62╝ęęį▓╗═¼ĘĮ╩Įķ_═©┴╦ŠWĮj┴Ń╩█ŲĮ┼_ĪŻ▒M╣▄Å─┐é¾w┐┤é„Įy┴Ń╩█╔╠ŠWĮj┴Ń╩█ęÄ─Ż╔ąąĪŻ¼2012─ĻŠWĮj┴Ń╩█Ņ~╝s×ķ350ā|į¬Ż¼į┌╚½ć°ŠWĮj┴Ń╩█š¹¾węÄ─Żųą╦∙š╝▒╚└²▌^Ą═Ż¼Ą½Å─ķL▀h┐┤Ż¼é„Įy┴Ń╩█╔╠═©▀^š{š¹ā×╗»Īó╚┌║Ž░lš╣Ż¼īóĢ■į┌ŠWĮj┴Ń╩█śIäšųąš╝ō■Ė³╝ėųžę¬Ą─Ąž╬╗ĪŻ

ĪĪĪĪ(Č■)┴Ń╩█Ū■Ą└Ž┬│┴Ż¼ĮøĀIŠWĮjŽ““╚²╦─ŠĆ│Ū╩ą”öUš╣

ĪĪĪĪĮ³ā╔─ĻŻ¼ę╗ĪóČ■ŠĆ│Ū╩ą┴Ń╩█śIĖéĀÄ╚š┌ģ╝ż┴ęŻ¼ę╗ą®ģ^ė“┴Ń╩█╩ął÷┌ģė┌’¢║═Ż¼å╬ĄĻõN╩█į÷ķLļyČ╚╝ė┤¾Ż¼ĮøĀI│╔▒Š┤¾Ę∙╔ŽØqŻ¼ūŌĮ║═╚╦╣ż│╔▒Š’@ų°į÷╝ėĄ╚ĘĮ├µę“╦ž»B╝ėŻ¼┴Ń╩█Ų¾śIį┌ę╗ĪóČ■ŠĆ│Ū╩ąöUÅłĄ─╦┘Č╚├„’@Ę┼ŠÅ;Č°╚²Īó╦─ŠĆ│Ū╩ąąĶŪ¾Øō┴”▌^┤¾Ż¼ūŌĮ║═╚╦╣ż│╔▒ŠĄ═Ż¼ĮøĀIą¦ęµ║═ą¦┬╩ę╗░Ń║├ė┌ę╗ĪóČ■ŠĆ│Ū╩ąŻ¼╝ėų«ć°╝ęīŹ╩®“╚f┤ÕŪ¦Ól╩ął÷╣ż│╠”ęį╝░ę╗ą®Ąžģ^ŽÓ└^│÷┼_ėąĻPā×╗▌š■▓▀Ż¼╝ė┐ņ┴╦┴Ń╩█Ų¾śIŽ“╚²Īó╦─ŠĆ╩ął÷░lš╣Ą─▓ĮĘźŻ¼ę╗ą®┤¾ą═▀BµiŲ¾śI╝Ŗ╝ŖŽ“ųąąĪ│Ū╩ą╝░▐r┤ÕĄžģ^čė╔ņŪ■Ą└Ż¼į┌┐hµé╝░Ól┤ÕįO┴ó┴Ń╩█ŠW³c├„’@į÷╝ėĪŻ2012─Ļ▀Bµi░┘ÅŖŲ¾śIį┌ę╗Č■ŠĆ│Ū╩ąķTĄĻöĄ┴┐ŲĮŠ∙į÷Ę∙āH2%Ż¼ŲĮŠ∙õN╩█į÷Ę∙×ķ6%Ż¼Č°į┌╚²╦─ŠĆ│Ū╩ą╔Ž╩÷ā╔ĒŚųĖś╦ĘųäeĖ▀▀_17%║═18%Ż¼┴Ń╩█Ų¾śIį┌╚²Īó╦─ŠĆ│Ū╩ąöUÅł▓ĮĘź╝ė┐ņĪŻ

ĪĪĪĪ(╚²)▓┐ĘųŲ¾śI╠Į╦„▐Dą═Ż¼ĮKČ╦ū„ė├ėąą¦░lō]

ĪĪĪĪ2012─ĻŻ¼æ¬ī”│╔▒Š╠ßĖ▀Īó╩ął÷╚šęµ’¢║═ĪóŽ¹┘Mš▀┴ĢæT▐Dūāęį╝░ŠWĮj┴Ń╩█Ė▀╦┘░lš╣ĦüĒĄ─╠¶æŻ¼┴Ń╩█Ų¾śIĘeśO═Ų▀Mé„ĮyĮøĀI─Ż╩Į▐Dą═Ż║ę╗╩Ū╝ėÅŖŠ½╝Ü╗»╣▄└ĒŻ¼▓╔╚ĪČÓĘN┤ļ╩®į÷╩š╣Øų¦Ż¼░³└©ĮĪ╚½ŅA╦Ń╣▄└ĒĪó╝żäŅÖCųŲĪóā×╗»╔╠ŲĘĮYśŗĄ╚Ż¼Å─Č°╠ßĖ▀š¹¾wĮøĀI┐āą¦ĪŻČ■╩ŪīżŪ¾╣®æ¬µ£ūāĖ’Ż¼└²╚ńŻ¼│¼╩ąŲ¾śI┼¼┴”▀Mąą╗∙Ąžų▒▓╔Īóķ_š╣▐r│¼ī”ĮėĪó═Ų│÷ūįėąŲĘ┼ŲĄ╚ĘĮ├µĄ─īŹ█`Ż¼┴Ń╩█╔╠║═╣®žø╔╠═©▀^╝ėÅŖ║Žū„Ż¼śõ┴ó╣▓═¼─┐ś╦Ż¼═©▀^š¹¾w╣®æ¬µ£ą¦┬╩╠ß╔²ĮĄĄ═┘Mė├Ż¼į÷╝ėĖ„ĘĮ└¹ęµĪŻō■▓╗═Ļ╚½ĮyėŗŻ¼╚½ć°ęčėąķ_š╣▐r│¼ī”ĮėĄ─┤¾ą═┴„═©Ų¾śIęč▀_800ČÓ╝ęĪŻ▀@ą®▐Dūāę╗Č©│╠Č╚╔ŽĖ─ūā┴╦┴Ń╩█Ų¾śI▀^Č╚ę└┘ć═©Ą└┘MĄ─ŪķørŻ¼╩╣į÷ķLĘĮ╩Įų▓ĮÅ─ęįūĘŪ¾ęÄ─Ż×ķų„Ą─┤ųĘ┼ą═öUÅłŻ¼Ž“ūóųžą¦┬╩║═ą¦ęµ╠ß╔²Ą─Š½╝Ü╗»╣▄└ĒĘĮŽ“▐DūāŻ¼ī”Ħäė┴„═©ą¦┬╩╠ß╔²Ż¼ę²ī¦╔·«a░lō]│÷ĘeśOĄ─ū„ė├ĪŻ

ĪĪĪĪ(╦─)═Ō┘Y┴Ń╩█į┌š{š¹ųąĘĆ▓Į░lš╣

ĪĪĪĪ═Ō┘Y┴Ń╩█Ų¾śIį┌╬ęć°░lš╣┤¾ų┬ĮøÜv╦─éĆļAČ╬Ż║2000─ĻęįŪ░╩Ū╝»ųą▀M╚ļŲ┌Ż¼2000─Ļ-2004─Ļ╩ŪĘĆČ©į÷ķLŲ┌Ż¼2004─Ļ-2008─Ļ╩Ū┐ņ╦┘░lš╣Ų┌Ż¼2008─Ļų┴Į±×ķ═Ō┘YĄ─š{š¹Ų┌ĪŻš{š¹įŁę“Ż¼ę╗ĘĮ├µ┼cā╚┘YŲ¾śIę╗śėŻ¼├µ┼R╝ż┴ęĄ─ĖéĀÄ║═Ė▀Ų¾Ą─│╔▒Š;┴Ēę╗ĘĮ├µŻ¼į┌ć°ā╚┴Ń╩█Ų¾śI┐ņ╦┘░lš╣Ż¼ĮøĀI─Ż╩ĮĪó╣▄└Ē└Ē─ŅĪó╔╠ŲĘĮYśŗĄ╚ĘĮ├µ┼c═Ō┘Y▓ŅŠÓ┤¾┤¾┐sąĪĄ─ŪķørŽ┬Ż¼═Ō┘YŲ¾śI╦∙īŻķLĄ─ķ_┤¾ĄĻĪóę╗šŠ╩Į┘ŲR─Ż╩ĮŻ¼ī”ė┌Ž¹┘Mš▀Ą─╬³ę²┴”ų▓ĮŽ┬ĮĄĪŻ

ĪĪĪĪ2012─Ļ▒M╣▄│÷¼FéĆäe═Ō┘YŲ¾śI═╦│÷ųąć°╩ął÷Ą─ŪķørŻ¼Ą½═Ō┘Y┴Ń╩█┐é¾w░lš╣ä▌Ņ^┴╝║├ĪŻ2012─ĻŻ¼╚½ć°┴Ń╩█śIą┬įO┴ó═Ō┘Y═Č┘YŲ¾śI321╝ęŻ¼īŹļH└¹ė├═Ō┘Y19.11ā|├└į¬Ż¼▒╚╔Ž─Ļ═¼Ų┌į÷ķL5.46%ĪŻ═Ō┘Y┴Ń╩█Ų¾śI░lš╣╦┘Č╚╚į╚╗┐ņė┌ąąśIŲĮŠ∙╦«ŲĮŻ¼▓ó│╩¼F│÷ęįŽ┬╠ž³cŻ║ę╗╩ŪśIæBŽÓī”╝»ųąĪŻ┤¾▓┐Ęų═Ō┘YŲ¾śIīŻūóė┌─│ę╗ĘNśIæBŻ¼į┌ę╗éĆīŻśIŅIė“ā╚Š½Ė¹╝Üū„Ż¼└²╚ń┤¾ą═│¼╩ąśIæBųąŻ¼¤ošō╩ŪĄĻõüöĄ┴┐▀Ć╩ŪõN╩█ęÄ─ŻČ╝’@¼F│÷ę╗Č©ā×ä▌ĪŻČ■╩Ūå╬ĄĻą¦┬╩Ė▀ĪŻ═Ō┘Y┤¾ą═│¼╩ąå╬ĄĻõN╩█Š∙į┌3ā|į¬ū¾ėęŻ¼╚įĖ▀ė┌ā╚┘YŲ¾śIå╬ĄĻõN╩█╦«ŲĮĪŻ╚²╩Ūūóųžæ┬į▓╝ŠųĪŻį┌╚½├µöUÅłĄ─═¼ĢrūóųžīŹ╩®ģ^ė“ā×ä▌æ┬įŻ¼╝┤į┌─│ę╗ģ^ė“ā╚╝»ųąķ_ĄĻŻ¼į┌╬’┴„Īó┐é▓┐╣”─▄Ą╚ĘĮ├µą╬│╔ā×ä▌Ż¼╚╗║¾į┘Ž“═ŌöUÅłĪŻ

ĪĪĪĪ(╬Õ)╝ėÅŖ╝╝ągæ¬ė├Ż¼¼F┤·╗»│╠Č╚▀Mę╗▓Į╠ß╔²

ĪĪĪĪļSų°┐Ų╝╝▀M▓Į╠žäe╩ŪļŖūė╔╠äšĖ▀╦┘░lš╣Ż¼┴Ń╩█Ų¾śIą┼Žó╝╝ągĪó═©ą┼╝╝ągĪó╬’┴„╝╝ągĄ╚Ą├ĄĮ▒╚▌^ÅVĘ║Ą─æ¬ė├Ż¼┴Ń╩█śIĄ─¼F┤·╗»│╠Č╚╝ė╦┘╠ß╔²ĪŻ

ĪĪĪĪę╗╩Ū▀Bµi╗»▓ĮĘź▀Mę╗▓Į╝ė┐ņĪŻō■£y╦ŃŻ¼Į³5─ĻüĒŽ▐Ņ~ęį╔Ž▀Bµi┴Ń╩█Ų¾śIõN╩█Ņ~š╝╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~Ą─▒╚└²ę╗ų▒▒Ż│ųį┌16%ęį╔ŽŻ¼2012─Ļ▀@ę╗▒╚└²╝s×ķ19%Ż¼▒╚╔Ž─Ļ╠ßĖ▀╝s0.3éĆ░┘Ęų³cĪŻ

ĪĪĪĪĄ┌Č■Ż¼╣▄└Ēą┼Žó╗»│╠Č╚┤¾Ę∙╠ß╔²ĪŻ─┐Ū░Ż¼ęčėą80%Ą─┤¾ųąą═┴Ń╩█Ų¾śI▓╔ė├┴╦ėŗ╦ŃÖC╣▄└ĒŻ¼70%ęį╔ŽĄ─▀BµiŲ¾śIĮ©┴ó┴╦Ū░┼_POS(pointof saleõN╩█³cĮKČ╦)õN╩█Ģr³cŽĄĮy║═║¾┼_MIS(managementinformation system ╣▄└Ēą┼ŽóŽĄĮy)ĪóERP(EnterpriseResource PlanningŲ¾śI┘Yį┤ėŗäØ)╣▄└ĒŽĄĮyŻ¼53%Ą─Ų¾śI╩╣ė├┴╦▐k╣½ūįäė╗»ŽĄĮyŻ¼89%Ą─Ų¾śI╩╣ė├┴╦žöäš╣▄└Ē▄ø╝■ŽĄĮyŻ¼30%Ą─Ų¾śI┬╩Ž╚▀M╚ļ┴╦╔╠śIūįäė╗»╝╝ągĪó¼F┤·═©ėŹ╝╝ąg║═ŠWĮją┼Žó╗»╝╝ągŽÓĮY║ŽĄ─öĄūų╗»╣▄└ĒŽĄĮy╝»│╔ļAČ╬ĪŻ

ĪĪĪĪĄ┌╚²Ż¼POS╦ó┐©Ž¹┘M▒╚ųžų▓Į╠ßĖ▀ĪŻ2012─ĻŻ¼Ę©╚╦Ų¾śI═©▀^POS╦ó┐©õN╩█Ņ~▒╚ųž▀_11.6%Ż¼š╝š¹éĆ┴Ń╩█śIõN╩█Ņ~Ą─9.3%Ż¼▌^╔Ž─Ļ╠ßĖ▀0.4éĆ░┘Ęų³cĪŻ

ĪĪĪĪĄ┌╦─Ż¼╬’┴„┼õ╦═īŻśI╗»║═╔ńĢ■╗»╦«ŲĮ╠ßĖ▀ĪŻĄ┌╚²ĘĮ╬’┴„┼õ╦═┴”┴┐▓╗öÓ╝ėÅŖŻ¼ō■Ąõą═Ų¾śIöĄō■Ż¼2012─Ļ┴Ń╩█śIĘ©╚╦Ų¾śIĄ┌╚²ĘĮ┼õ╦═┬╩×ķ37%Ż¼▌^╔Ž─Ļ╠ßĖ▀┴╦5éĆ░┘Ęų³cĪŻ

ĪĪĪĪČ■ĪóĖ„śIæB░lš╣╠ž³c

ĪĪĪĪ(ę╗)▒Ń└¹ĄĻ╝ė╦┘░lš╣

ĪĪĪĪĮ³Äū─ĻŻ¼▒Ń└¹ĄĻõN╩█Ņ~ĪóĀIśI├µĘe║═Å─śI╚╦öĄį┌┴Ń╩█śIųą╦∙š╝Ą─▒╚ųž║▄Ą═Ż¼╝sį┌2Ī½4%ū¾ėęĪŻ2012─ĻŻ¼▒Ń└¹ĄĻŲ¾śIį┌ĮøĀIųą│õĘų└¹ė├ģ^╬╗▒Ń└¹║═ķTĄĻöĄ┴┐ČÓĄ─ā×ä▌Ż¼▓╗öÓöUš╣čė╔ņĘ■䚯¼│÷¼F▌^┐ņį÷ķLä▌Ņ^ĪŻ

ĪĪĪĪę╗ĘĮ├µŻ¼īóõN╩█īŹ¾w╔╠ŲĘ║═╠ß╣®Ę■äšąį╔╠ŲĘŽÓĮY║ŽŻ¼╠ß╣®įÆ┘MĪó╦«ļŖ┘MĪó├║ÜŌ┘MĄ╚┤·└UŻ¼ė░ėĪĪóé„šµĪó┐ņ▓═Īó╩ņ╩│Īó┤·╩█ł¾┐»Īó╦═žø╔ŽķTĄ╚▒Ń├±Ę■䚯¼śO┤¾ĄžĘĮ▒Ń┴╦ų▄▀ģ╔ńģ^Šė├±║═╔Ž░ÓūÕŻ¼┤┘╩╣2012─Ļ▒Ń└¹ĄĻ┴Ń╩█Ņ~į÷ķL20%ęį╔ŽŻ¼š╝▒╚╠ßĖ▀0.4éĆ░┘Ęų³c;┴Ēę╗ĘĮ├µŻ¼│²▓┐Ęų▒Ń└¹ĄĻūį╔Ēķ_╩╝░lš╣ŠWĮj┴Ń╩█═ŌŻ¼┤¾▓┐Ęų▒Ń└¹ĄĻ└¹ė├ŲõŠW³cĘų▓╝├▄╝»╝░ļxŠė├±ūĪš¼ģ^Į³Ą─ā×ä▌╝░▒Ń└¹ąįŻ¼┼cŠWĮj┴Ń╩█╔╠▀Mąą┘Yį┤š¹║ŽŻ¼▀MąąšŠ³c═žš╣Ż¼═ŲäėĀIśI├µĘe▒╚╔Ž─Ļį÷ķL27%Ż¼š╝▒╚╠ßĖ▀1.6éĆ░┘Ęų³cĪŻ

ĪĪĪĪ(Č■)īŻ┘uĄĻ░lš╣ä▌Ņ^┴╝║├

ĪĪĪĪīŻ┘uĄĻ│╔ķL×ķ┴Ń╩█śIæBųąĄ─Ą┌Č■ų„┴”śIæBŻ¼2012─ĻŲõį┌┴Ń╩█śIõN╩█Ņ~ĪóĀIśI├µĘe║═Š═śI╚╦öĄųąĄ─▒╚ųžŠ∙į┌20%ū¾ėęŻ¼ŲõõN╩█Ņ~į┌┴Ń╩█śIõN╩█Ņ~ųąĄ─▒╚ųž▌^╔Ž─Ļ╠ßĖ▀1éĆ░┘Ęų³c;═¼ĢrŻ¼īŻ┘uĄĻĄ─├½└¹┬╩Īóā¶└¹┬╩ĪóŲĮą¦║═ä┌ą¦╦«ŲĮį┌╦∙ėąśIæBųąŠ∙×ķūŅĖ▀Ż¼│╩¼F│÷┴╝║├░lš╣ä▌Ņ^ĪŻ

ĪĪĪĪ(╚²)īŻśIĄĻõN╩█Ž┬╗¼

ĪĪĪĪīŻśIĄĻęįŲõį┌─│ę╗┤¾ŅÉ╔╠ŲĘųąĘNŅÉžSĖ╗Ż¼╝µŠ▀╔╠ŲĘĄ─“īÆČ╚”║═“╔ŅČ╚”Č°ÅV╩▄Ž¹┘Mš▀ÜgėŁŻ¼Į³Äū─Ļ╝ęļŖĪó3CĪó╗»ŖyŲĘĪóĘ■čbĄ╚īŻśIĄĻę╗ų▒▒Ż│ų▌^┐ņį÷ķLĪŻ─┐Ū░Ż¼īŻśIĄĻ¤ošōį┌┴Ń╩█śIõN╩█Ņ~ĪóĀIśI├µĘe▀Ć╩ŪŠ═śI╚╦öĄųąĄ─š╝▒╚Č╝į┌37%ęį╔ŽŻ¼Ąž╬╗╩«Ęųųžę¬ĪŻĄ½╩ŪŻ¼╩▄ŠWĮj┴Ń╩█ø_ō¶Ż¼é„ĮyīŹ¾wīŻśIĄĻõN╩█į÷╦┘ėą╦∙Ę┼ŠÅŻ¼2012─ĻīŻśIĄĻõN╩█į÷Ę∙āH×ķ5%Ż¼į┌š¹éĆ┴Ń╩█śIõN╩█Ņ~ĪóĀIśI├µĘe║═Å─śI╚╦öĄųąĄ─▒╚ųžĘųäeŽ┬ĮĄ1.4Īó0.8║═0.8éĆ░┘Ęų³cĪŻ

ĪĪĪĪ(╦─)│¼╩ąĪó┤¾ą═│¼╩ąĖéĀÄ╝ėäĪ

ĪĪĪĪ│¼╩ąśIæBĮø▀^Į³─Ļ│ų└m┐ņ╦┘░lš╣Ż¼╩ął÷ĮėĮ³’¢║═Ż¼Į³ā╔─Ļ│¼╩ą║═┤¾ą═│¼╩ąį┌┴Ń╩█śIõN╩█Ņ~ĪóĀIśI├µĘe║═Š═śI╚╦öĄųąĄ─▒╚ųž╗∙▒ŠĘĆČ©į┌20%ū¾ėęŻ¼╝ėų«┐ņ╦┘Ž¹┘MŲĘārĖ±│ų└mĖ▀Øqęį╝░╝ėÅŖŅAĖČ┐©╣▄└ĒĄ╚ĘĮ├µįŁę“Ż¼│¼╩ąśIæB░lš╣╦┘Č╚Ę┼ŠÅŻ¼═¼┘|╗»ĖéĀÄ╩«Ęų╝ż┴ęĪŻ

ĪĪĪĪį┌┤╦ą╬ä▌Ž┬Ż¼▓┐Ęų│¼╩ąķ_╩╝▐DūāĮøĀIŻ¼ę╗Ė─įŁėąĄ─│÷ūŌĮøĀIĘĮ╩ĮŻ¼īó╔·§r╔╠ŲĘ╚½▓┐╗“┤¾▓┐ĘųūįĀIŻ¼īŹ¼Fī”╩│ŲĘ░▓╚½Ą─ėąą¦┐žųŲŻ¼Ė³║├ĄžØMūŃŽ¹┘Mš▀ī”╔·§r«aŲĘŠG╔½ĪóĮĪ┐ĄĪó░▓╚½ĪóŲĘ┘|Ą─ūĘŪ¾ĪŻ═¼ĢrŻ¼įĮüĒįĮČÓĄ─│¼╩ą═©▀^▐r│¼ī”Įėų▒Įė▓╔┘Å╔·§r▐r«aŲĘŻ¼┐s£pųąķg┴„═©Łh╣ØŻ¼ĮĄĄ═▓╔┘Å│╔▒ŠŻ¼ą╬│╔┴╦ą┬Ą─ĮøĀIā×ä▌ĪŻ

ĪĪĪĪ(╬Õ)░┘žøĄĻ▐Dą═╝ė┐ņ

ĪĪĪĪĮ³─ĻüĒŻ¼ļSų°╔╠śIĄž«aūŌĮ╔ŽØq║═║╦ą─╔╠╚”ĄžēKĄ─ŽĪ╚▒Ż¼ę╗ą®┤¾ą═│¼╩ą═ŌūŌģ^ĮøĀIĘ■čbĪó╔·╗Ņė├ŲĘŻ¼╠žäe╩ŪŠWĮj┴Ń╩█░lš╣Ż¼╩╣░┘žøśI│╔×ķ╩▄ė░ĒæūŅ┤¾Ą─ąąśIŻ¼╝ėų«ŲĘ┼Ų┬ōĀI─Ż╩Įė»└¹┐šķg╚šęµ┐sąĪŻ¼╩╣░┘žøśI├µ┼R▌^┤¾Ą─ĮøĀIē║┴”ĪŻ

ĪĪĪĪ├µī”╠¶æŻ¼░┘žøśIĘeśO╠Į╦„▐Dą═Ż¼╝ė┤¾ūį▓╔ūįĀIŻ¼╠ßĖ▀Ų¾śI║╦ą─ĖéĀÄ┴”;Ž“Å═║Žą═ĪóĘ■äšąį▐DūāŻ¼į÷ÅŖĘ■äš╣”─▄;īŹ¼F▓Ņ«É╗»ĮøĀIŻ¼╠ßĖ▀ŅÖ┐═ųęš\Č╚ĪŻ

ĪĪĪĪ(┴∙)┘Å╬’ųąą─░lš╣Ž▓ænģó░ļ

ĪĪĪĪĮ³─ĻüĒŻ¼┤¾ą═┘Å╬’ųąą─Īóshopping mallū„×ķ╝»┘Å╬’Īó▓═’ŗĪóą▌ķeĪóŖ╩śĘĄ╚╣”ą¦ė┌ę╗╔ĒĄ─ŠC║Ž╔╠śI¾wŻ¼į┌╚½ĘĮ╬╗ØMūŃŽ¹┘Mš▀┘Å╬’ąĶŪ¾ĪóīŹ¼F‘ę╗šŠ╩ĮĘ■äš’ĘĮ├µ’@¼F│÷ĮøĀIā×ä▌ĪŻō■ėąĻP┘Y┴ŽŻ¼2012─ĻĖ„Ąžą┬įO╔╠śI├µĘe3.5╚fŲĮ├ūęį╔Ž┘Å╬’ųąą─50ČÓ╝ęŻ¼ę╗ą®▀mæ¬ąĶŪ¾ĪóČ©╬╗├„┤_Īóūóųž╣”─▄Ą─┘Å╬’ųąą─ę╗Č©│╠Č╚╔ŽĖ─ūā╠ß╔²┴╦é„Įy╔╠śIĖ±ŠųŻ¼▌^║├ĄžØMūŃ┴╦Ž¹┘Mš▀ŠC║ŽąįĘ■äšąĶ꬯¼Ä¦äė┴╦ŽÓĻP┴Ń╩█╝░Ę■äšśIæBĄ─░lš╣ĪŻĄ½╩ŪŻ¼Šų▓┐Ąžģ^ę▓│÷¼F┴╦┘Å╬’ųąą─═Č┘Y▀^¤ßĪó▀^ė┌╝»ųąĄ─├ńŅ^ĪŻ

ĪĪĪĪ╚²Īó┤µį┌Ą─ų„ę¬å¢Ņ}

ĪĪĪĪ(ę╗)ŠW³c▓╝Šų║═śIæBĮYśŗėą┤²ā×╗»

ĪĪĪĪė╔ė┌│Ūµé╗»▀M│╠╝ė┐ņŻ¼ę╗ą®Ąžģ^╔╠śIŠW³cęÄäØ┬õīŹ▓╗ĄĮ╬╗Ą╚įŁę“Ż¼įņ│╔╔╠śIŠW³cį┌│ŪÓlų«ķgĪó│Ū╩ąģ^ė“ų«ķgęį╝░śIæBų«ķg░lš╣▓╗Š∙║ŌĪŻę╗╩Ū│ŪÓlų«ķg░lš╣▓╗ē“Š∙║ŌĪŻę╗ą®ę╗ŠĆ│Ū╩ą║═ą┬┼d│Ū╩ą┤¾ą═╔╠śIįO╩®░lš╣▀^┐ņŻ¼éĆäeĄžģ^┤µį┌ųžÅ═Į©įO¼FŽ¾Ż¼╔§ų┴│÷¼Fšą╔╠▓╗ūŃĪó╔╠õüķeų├Ą─ŪķørĪŻČ°▐r┤ÕĄžģ^╔╠śIŠW³cŽÓī”▓╗ūŃŻ¼śIæBĮYśŗ▓╗▒M║Ž└ĒŻ¼ą┬ą═śIæB░lš╣£■║¾Ż¼│¼╩ą▓╗│¼Īó▀Bµi▓╗▀BĄ─Ūķør╚į╚╗┤µį┌ĪŻČ■╩Ū│Ū╩ąųąĖ„ģ^ė“ķg░lš╣▓╗ŲĮ║ŌĪŻį┌¤ß³c╔╠śIĄžČ╬═∙═∙┤µį┌ČÓ╝ę┤¾ą═┴Ń╩█Ų¾śIŻ¼═¼┘|╗»É║ąįĖéĀÄć└ųžĪŻČ°├µŽ“╔ńģ^Šė├±Ą─ųąĄ═Č╦╔╠śIŠW³cĮ©įO£■║¾Ż¼╔ńģ^│¼╩ąĪó▒Ń└¹ĄĻ╝░╔·╗ŅĘ■䚊W³c╚į’@▓╗ūŃŻ¼▓╝Šų▓╗▒M║Ž└ĒŻ¼Ę■äš╣”─▄å╬ę╗Ż¼Ė─įņ╠ß╔²ŠÅ┬²Ż¼▓╗─▄═Ļ╚½ØMūŃŠė├±Ž¹┘MąĶŪ¾ĪŻ╚²╩ŪĖ„┴Ń╩█śIæB░lš╣▓╗ŲĮ║ŌĪŻ┤¾ą═╔╠śIśIæB╚ń┘Å╬’ųąą─Īó░┘žøĄĻĪóŖW╠ž╚R╦╣Īó│Ū╩ąŠC║Ž¾wĄ╚Į©įO╦┘Č╚▀^┐ņŻ¼Č°ąĪą═╔╠śIśIæB╚ń╔ńģ^▒Ń└¹ĄĻĪó╔ńģ^│¼╩ąĄ╚░lš╣ŠÅ┬²ĪŻ

ĪĪĪĪ(Č■)┘Mė├į÷╝ė▀^┐ņŻ¼ĮøĀIē║┴”į÷┤¾

ĪĪĪĪĄõą═Ų¾śIöĄō■’@╩ŠŻ¼2012─ĻŲ¾śIĄ─ŲĮŠ∙┘Mė├▌^╔Ž─Ļ╔ŽØq8.3%Ż¼Ųõųą▒Ń└¹ĄĻĪóīŻ┘uĄĻĪó░┘žøĄĻĪó│¼╩ąĄ─ŲĮŠ∙┘Mė├╔ŽØq▌^┐ņŻ¼Ęųäe╔Ž╔²17.2%Īó12.8%Īó9.9%Ż¼11.8%ĪŻ

ĪĪĪĪĘ┐ūŌ║═╚╦╣ż┘Mė├╔ŽØq╩Ū═Ųäė┘Mė├╔ŽØqĄ─ų„ę¬ę“╦žĪŻ2012─ĻĄõą═┴Ń╩█Ų¾śIĘ┐ūŌŲĮŠ∙╔ŽØq17.5%Ż¼ęį┤¾ą═┴Ń╩█Ų¾śI×ķų„Ą─▀Bµi┴Ń╩█░┘ÅŖŲ¾śIŲĮŠ∙Ę┐ūŌ╔ŽØq21%Ż¼╚╦╣ż╔ŽØq20.5%ĪŻ╠žäe╩Ū2012─Ļ║▄ČÓ╔╠śIŲ¾śIėŁüĒ└mūŌŲ┌Ż¼└mūŌĄ─ūŌĮę╗░ŃČ╝┤¾Ę∙╔ŽØqŻ¼▓┐Ęų┘uł÷ūŌĮ╔§ų┴│÷¼FĘŁÄū▒ČĄ─¼FŽ¾ĪŻ│²Ę┐ūŌ║═╚╦╣ż═ŌŻ¼┴Ń╩█śIė├ļŖ│╔▒Šę└╚╗▌^Ė▀Ż¼2012─Ļ┴Ń╩█Ąõą═Ų¾śI╦«ļŖ┘MŲĮŠ∙▒╚╔Ž─Ļ╔ŽØq16%ĪŻ

ĪĪĪĪ(╚²)Ų¾śIĮøĀI─Ż╩Į▐Dą═▓ĮĘź┬²

ĪĪĪĪĮ³─ĻüĒŻ¼¤ošō╩Ūé„Įy┴Ń╩█Ų¾śIŻ¼▀Ć╩Ū┐ņ╦┘┼dŲĄ─ŠWĮj┴Ń╩█╔╠Ż¼ę╗Č©│╠Č╚╔ŽČ╝┤µį┌ų°▐Dą═╠ß╔²▓ĮĘźŠÅ┬²Ą─å¢Ņ}Ż¼ŲĘ┼Ų╗»Īó▓Ņ«É╗»ĮøĀI▓╗ūŃŻ¼ĮøĀI═¼┘|╗»ĪóārĖ±ĖéĀÄ▀^ė┌╝ż┴ęĄ╚¼FŽ¾▌^Ųš▒ķĪŻ2012─ĻļŖ╔╠═©▀^ĮĄār┤┘õNĘĮ╩Į▀MąąĄ─Ą═ārĖéĀÄ▀_9┤╬ų«ČÓŻ¼▓╗└¹ė┌╩ął÷ų╚ą“Ą─ęÄĘČ║═ąąśI┴╝ąį░lš╣;╩▄īŻśI┘I╩ų┼Óė²Īó╚╦▓┼┘YĮĄ╚Śl╝■ųŲ╝sŻ¼─┐Ū░│÷ūŌ╣±┼_Īó┬ōĀI┐█³cę└╚╗×ķ░┘žøśIĄ─ų„ę¬ĮøĀIĘĮ╩ĮŻ¼ūįĀI║═ŲĘ┼Ų▓Ņ«É╗»ĮøĀI▀Mš╣ŠÅ┬²Ż¼į┌Ų¾śIŲĘ┼ŲĮøĀIĪó╚┌║Ž░lš╣ĪóĘ■äš╠ß╔²ęį╝░╝ėÅŖ╣®æ¬µ£╣▄└ĒĄ╚ĘĮ├µĄ─▓ĮĘź╝▒ąĶ╝ė┐ņĪŻ

ĪĪĪĪ(╦─)╬’┴„Ą╚┼õ╠ūĘ■äšėą┤²╝ėÅŖ

ĪĪĪĪ2012─ĻŻ¼ļSų°┴Ń╩█Ų¾śIŽ““╚²╦─ŠĆ│Ū╩ą”öUÅł▓ĮĘź╝ė┐ņęį╝░ŠWĮj┴Ń╩█╩ął÷Ė▀╦┘░lš╣Ż¼┼cų«┼õ╠ūĄ─╬’┴„┼õ╦═ĪóŠWĮjų¦ĖČĪó╩█║¾Ę■䚥╚Ė·▀M▓╗ē“Ą─å¢Ņ}▀Mę╗▓Į’@¼FĪŻ

ĪĪĪĪ╠žäe╩Ū┴Ń╩█śI▐Dą═░lš╣Ż¼ąĶꬹ╬│╔╗∙ė┌ŠWĮjŲĮ┼_Ą─Ė▀ą¦╣®æ¬µ£║═ĘųõNŠWŻ¼ąĶę¬Į©┴óĖ▀ą¦Ą─╬’┴„ųąą─║═┼õ╦═ųąą─Ż¼ęį¼F┤·╗»Ą─╬’┴„┼õ╦═ŠWĮj¾wŽĄū„×ķų¦ō╬ĪŻČ°╬ęć°┤¾▓┐Ęų┴Ń╩█▀BµiŲ¾śIį┌┼õ╦═Łh╣Ø╚į╩«Ęų▒Ī╚§Ż¼ą┼Žó╗»│╠Č╚▓╗Ė▀Ż¼▀Bµi┼õ╦═ųąą─ļyęįō·«öŲū„×ķ▀BµiŲ¾śI╔╠┴„ųąą─Īó╬’┴„ųąą─║═ą┼Žóųąą─Ą─ųž╚╬ĪŻ┤╦═ŌŻ¼Į╚┌Ę■äš¾wŽĄ▓╗═Ļ╔Ųęį╝░š\ą┼¾wŽĄĮ©įO£■║¾Ą╚ę“╦žī¦ų┬ųąąĪŲ¾śI╚┌┘YļyĪó╩ął÷ų╚ą“▓╗ęÄĘČĄ╚å¢Ņ}Ż¼ę▓Įo┴Ń╩█ąąśI░lš╣ĦüĒę╗Č©ė░ĒæĪŻ

ĪĪĪĪĄ┌╚²▓┐Ęų ┴Ń╩█śIĄ─░lš╣┌ģä▌

ĪĪĪĪę╗Īó░lš╣ŁhŠ│Ęų╬÷

ĪĪĪĪ(ę╗)ĮøØ·░lš╣ĘĮ╩Į▐Dūāī”┴Ń╩█śI░lš╣╠ß│÷ą┬ę¬Ū¾

ĪĪĪĪ2012─Ļ╬ęć°ūŅĮKŽ¹┘Mų¦│÷š╝GDP▒╚ųž×ķ49.2%Ż¼¤ošō╩ŪÅ─ĮøØ·░lš╣ąĶ꬯¼▀Ć╩Ū┼c╩└Įń░l▀_ć°╝ęŲĮŠ∙╦«ŲĮ▒╚▌^Ż¼╬ęć°Šė├±Ž¹┘M┬╩Č╝╠Äė┌▌^Ą═Ą─╦«ŲĮĪŻ2012─Ļ╬ęć°╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~į÷ķL14.3%Ż¼▒Ē├„īŹ¼F“╩«Č■╬Õ”─ĻŠ∙į÷ķL15%─┐ś╦Ą─├µ┼RŲDŠ▐Ą─╚╬äšĪŻ▀mæ¬ĮøØ·░lš╣ĘĮ╩Į▐Dūā║═öU┤¾Šė├±Ž¹┘MĄ─ąĶ꬯¼▒žĒÜ╝ė┐ņśŗĮ©┼cų«ŽÓ▀mæ¬Ą─¼F┤·┴Ń╩█¾wŽĄŻ¼▒M┐ņ╩╣┴Ń╩█śIą╬│╔ą┬Ą─░lš╣ā×ä▌Ż¼┼¼┴”ŲŲĮŌŠė├±Ž¹┘MĄ─Ė„ĘNļyŅ}Ż¼┤¾┴”╠ßĖ▀Ž¹┘Mī”ĮøØ·į÷ķLĄ─žĢ½I┬╩Ż¼šµš²│ąō·ŲĖŃ╗Ņ┴„═©ĪóØMūŃŠė├±Ž¹┘MąĶŪ¾Ą─ųž╚╬ĪŻ

ĪĪĪĪ(Č■)Ž¹┘MĮYśŗ╝ė┐ņ╔²╝ēī”┴Ń╩█śI╠ß│÷ą┬Ą─ąĶŪ¾

ĪĪĪĪļSų°╩š╚ļĘų┼õĖ─Ė’Ą─▓╗öÓ╔Ņ╗»Ż¼╔ńĢ■▒ŻšŽųŲČ╚│ų└m═Ļ╔ŲŻ¼│ŪÓlŠė├±Ž¹┘M─▄┴”Ģ■┤¾Ę∙╠ßĖ▀Ż¼Ž¹┘MĮYśŗīóÅ─ęįę┬Īó╩│×ķų„Ą─╔·┤µŽ¹┘MŻ¼Ž“╬─╗»ĪóŖ╩śĘĪóĮ╠ė²Ą╚ŽĒ╩▄ą═Īó░lš╣ą═Ž¹┘M▐DūāŻ¼Šė├±Ž¹┘MīóĖ³╝ėųžęĢ░▓╚½ĪóŁh▒ŻŻ¼Ė³╝ėūĘŪ¾éĆąį╗»ĪóČÓśė╗»ĪŻ▀@Š═ę¬Ū¾┴Ń╩█śI▒žĒÜ▒M┐ņ▀mæ¬╚šęµį÷ķLĄ─ČÓį¬╗»ĪóČÓīė┤╬Ž¹┘MąĶŪ¾Ż¼▓╗öÓš{š¹║═ā×╗»śIæBĮYśŗŻ¼▀Mę╗▓Į╠ßĖ▀Ę■äš┘|┴┐Ż¼┼¼┴”×ķŠė├±Ž¹┘M╔²╝ē╠ß╣®Ė³╝ė▒Ń└¹ĪóīŹ╗▌Īó░▓╚½ĪóŠG╔½ĪóĖ▀ą¦Ą─Ž¹┘MŁhŠ│ĪŻ

ĪĪĪĪ(╚²)ą┬ą═╣żśI╗»║═ą┬ę╗▌å╝╝ągĖ’├³ę¬Ū¾┴Ń╩█śI╝ė┐ņ¼F┤·╗»▓ĮĘź

ĪĪĪĪ“╩«Č■╬Õ”ĢrŲ┌╬ęć°╣żśI╗»īó▀M╚ļÅ─ųąŲ┌Ž“║¾Ų┌Ą─░lš╣ļAČ╬Ż¼ą┬ą═╣żśI╗»▓╗āHę¬Ū¾ęįą┼Žó╗»Ä¦äė╣żśI╗»░lš╣Ż¼ę▓ę¬Ū¾ęįą┼Žó╗»Ä¦äėć°ā╚┘Qęū░lš╣Ż¼ęį¼F┤·╗»┤¾┴„═©Ä¦äė¼F┤·╗»┤¾╔·«aĪŻ▀@Š═ę¬Ū¾┴Ń╩█śI┤¾┴”╠ßĖ▀¼F┤·╗»│╠Č╚Ż¼Ė³╝ė┘NĮ³╔·«aąĶę¬╠ß╣®ŠC║Žąį┼õ╠ūĘ■䚯¼Į©┴óŲĖ³╝ė║═ųCĄ─«aõNĻPŽĄŻ¼ą╬│╔Šo├▄ĪóĒśĢ│Ą─╣®æ¬µ£Īó«aśIµ£Ż¼═Ųäėš¹éĆĮøØ·▀\ąąą¦┬╩┤¾Ę∙Č╚╠ß╔²ĪŻ

ĪĪĪĪļSų°╬’┬ōŠWĪóįŲėŗ╦ŃĪó╣®æ¬µ£╣▄└ĒĪó└õµ£╬’┴„Ą╚×ķ┤·▒ĒĄ─ą┬╝╝ągĄ─ķ_░l┼cæ¬ė├Ż¼┤┘▀M┴Ń╩█śI░lš╣Ą─╝╝ągų¦│ųŚl╝■īóĢ■▀Mę╗▓ĮĖ─╔ŲŻ¼╝╝ągæ¬ė├ŅIė“ÅVķ¤ĪŻę¬Ū¾ÅV┤¾┴Ń╩█Ų¾śI┼¼┴”╠ßĖ▀╝╝ągæ¬ė├╦«ŲĮŻ¼┤┘▀MąąśI░lš╣Å─é„ĮyĄ─ä┌äė├▄╝»ą═Ž“╝╝ąg├▄╝»ą═▐DūāŻ¼Å─å╬╝āę└┐┐öU┤¾ęÄ─ŻŽ“ų„ę¬ę└┐┐┐Ų╝╝▀M▓ĮĪóä┌äėš▀╦ž┘|╠ßĖ▀Īó╣▄└Ēäōą┬▐DūāŻ¼ė╔ęÄ─ŻöUÅłą═Ž“ūóųžą¦┬╩Īóą¦┬╩ą═▐DūāĪŻ

ĪĪĪĪ(╦─)│Ūµé╗»╝ė╦┘═Ų▀MīóĦäė┴Ń╩█śIĖ±Šųš{š¹

ĪĪĪĪ«öŪ░Ż¼╬ęć°╠Äė┌│Ū╩ą╗»┐ņ╦┘═Ų▀MĄ─ųžę¬ļAČ╬Ż¼│Ū╩ą╗»īó╩╣╬ęć°╚╦┐┌║═ĮøØ·╗Ņäė┐šķgųąą─▀Mę╗▓ĮŽ“│Ū╩ą▐DęŲŻ¼│Ū╩ąęÄ─ŻĪóöĄ┴┐ęį╝░│Ū╩ą╚║░lš╣īóī”┴Ń╩█śIĖ±Šų«a╔·ųžę¬ė░ĒæĪŻę╗╩ŪļSų°│Ū╩ą╗»┬╩Ą─╠ßĖ▀Ż¼Ė³ČÓĄ─╚╦┐┌║═ĮøØ·╔ńĢ■╗ŅäėÅ─▐r┤Õ▐DŽ“│Ū╩ąŻ¼│Ū╩ąöĄ┴┐Īó╚╦┐┌║═ęÄ─Żīó┐ņ╦┘öUÅłĪŻČ°│Ū╩ąęÄ─ŻĄ─öU┤¾║═╚╦┐┌į÷╝ėŻ¼▒ž╚╗ĦüĒŽ¹┘MęÄ─ŻĄ─čĖ╦┘öUÅłŻ¼┤┘╩╣┴Ń╩█śIŠWĮj╝ė┐ņĖ·▀MŻ¼ŽÓæ¬ū„│÷ā×╗»║═š{š¹ĪŻČ■╩ŪļSų°ęįųąą─│Ū╩ą×ķ║╦ą─Ą─│Ū╩ą╚║čĖ╦┘░lš╣Ż¼īóą╬│╔ę╗ŽĄ┴ąĖ³Š▀ė░Ēæ┴”║═▌Ś╔õ┴”Ą─╚½ć°ųąą─╩ął÷ęį╝░ģ^ė“ųąą─╩ął÷Ż¼┤┘╩╣┴Ń╩█śIĖ±Šų░l╔·Ė─ūāĪŻ╚²╩Ū│Ū╩ą╗»▀M│╠Ħäė╣½┬ĘĪóĶF┬ĘĄ╚╗∙ĄAįO╩®Į©įO╝ė┐ņŻ¼īóī”┴Ń╩█śIĄ─ĮM┐Ś¾wŽĄĪó▌Ś╔õ░ļÅĮĪó┐šķg▓╝ŠųĪó╬’┴„─Ż╩ĮĦüĒųž┤¾ė░ĒæĪŻ

ĪĪĪĪČ■Īó┴Ń╩█śIų„ę¬░lš╣┌ģä▌

ĪĪĪĪć°ā╚┘Qęū░lš╣“╩«Č■╬Õ”ęÄäØ╠ß│÷Ż¼2015─Ļ╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~īó▀_ĄĮ32╚fā|į¬ū¾ėęŻ¼─ĻŠ∙į÷ķL15%ū¾ėęĪŻ▀mæ¬║Ļė^ŁhŠ│ūā╗»║═ĮøØ·╔ńĢ■░lš╣ę¬Ū¾Ż¼┴Ń╩█śIīóį┌╝ė┐ņäōą┬ĪóöU┤¾Ž¹┘MĄ─═¼ĢrŻ¼Ė³╝ėūóųžĮYśŗā×╗»║═┘|┴┐ą¦ęµĄ─╠ß╔²Ż¼│╩¼F│÷ęįŽ┬░lš╣┌ģä▌Ż║

ĪĪĪĪ(ę╗)┴Ń╩█Ų¾śI▐Dą═╔²╝ēŻ¼╚½Ū■Ą└ĮøĀI─Ż╩Į╚š┌ģ├„’@

ĪĪĪĪį┌╩ął÷ĖéĀÄ╝ż┴ęĪóŽ¹┘MĮYśŗ╔²╝ēęį╝░╝ė┐ņĮøØ·░lš╣ĘĮ╩Į▐DūāĄ─ŁhŠ│Ž┬Ż¼┴Ń╩█Ų¾śIīŹ¼F▐Dą═╔²╝ēä▌į┌▒žąąĪŻ┴Ń╩█śIīóų▓Įö[├ōŪ¾ęÄ─ŻĪóŲ┤ārĖ±Ą─═¼┘|╗»ĪóĄ═Č╦ĖéĀÄŻ¼ų▓Įę└ō■ŅÖ┐═Ž¹┘MąĶŪ¾ķ_░lūįėąŲĘ┼ŲŻ¼═žš╣ć°ā╚═Ō├¹┼Ų«aŲĘĄ─ĮøõNĪó┤·└ĒśI䚯¼┼¼┴”öU┤¾┤·└ĒęÄ─ŻŻ¼ę└┐┐Š½╝Ü╗»╣▄└Ē║═┐Ų╝╝▀M▓ĮīŹ¼F┐╔│ų└m░lš╣ĪŻ

ĪĪĪĪ┴Ń╩█Ų¾śIīó▀Mę╗▓Į░lš╣╚½Ū■Ą└ĮøĀI─Ż╩ĮŻ¼═©▀^Į©┴óČÓį¬┬ōäėĄ─Ū■Ą└▓╝ŠųŻ¼╩╣Ž¹┘Mš▀─▄ē“Å─īŹ¾wĄĻĪóŠWĮjŲĮ┼_ĪóęŲäėĮKČ╦╔§ų┴▓╗═¼Ą─╔ńĮ╗ŲĮ┼_Ż¼½@Ą├Įyę╗Ą─Īóę╗ų┬ąįĄ─┘Å╬’¾w“×ĪŻ┴Ń╩█Ų¾śIĄ─ĖéĀÄæ┬įųž³c▓╗į┘╩ŪūĘŪ¾å╬ę╗Ū■Ą└Ą─ūŅā×╗“ūŅÅŖŻ¼Č°╩Ū┼¼┴”īŹ¼FĖ„éĆŪ■Ą└ų«ķgĄ─Ė▀Č╚ģf═¼Ż¼ŽÓ╗ź╚┌║ŽŻ¼×ķŽ¹┘Mš▀╠ß╣®╚½ĘĮ╬╗Ą─ūŅ╝č┘Å╬’ŁhŠ│ĪŻ╬┤üĒŻ¼┴Ń╩█╔╠īó╝µŠ▀ŠWĮj║═īŹ¾w┴Ń╩█śI䚯¼▓óė╔īŹ¾w┴Ń╩█ĪóŠWĮj┴Ń╩█ļAČ╬┐ń╚ļ╚½Ū■Ą└▓╝ŠųŻ¼Ė∙ō■Ė„śIæB╠ž³cŻ¼┤“įņ╚½Ū■Ą└▓Ņ«É╗»ĪóŽĄ┴ąĘ■䚥─┴Ń╩█─Ż╩ĮĪŻ

ĪĪĪĪ(Č■)īŹ¾wĄĻ┼cŠWĮj┴Ń╩█╚┌║Ž░lš╣Ż¼ŠWĮj┴Ń╩█īó’@¼Fą┬ūā╗»

ĪĪĪĪ░ķļSļŖūė╔╠äš┐ņ╦┘░lš╣Ż¼īŹ¾w┴Ń╩█║═ŠWĮj┴Ń╩█ų▓Į╚┌║Ž░lš╣Ą─┌ģä▌īó╚šęµ├„’@ĪŻīŹ¾w┴Ń╩█ĄĻĄ─ā×ä▌į┌ė┌─▄ē“ūŅ┤¾Ž▐Č╚ĄžØMūŃŽ¹┘Mš▀┘Å╬’¾w“×ĪóŽĒ╩▄Ę■䚥─ąĶŪ¾Ż¼Č°ŠWĮj┴Ń╩█Ą─ā×ä▌į┌ė┌─▄ē“ŲŲ│²┘Å╬’┐šķgĪóĢrķg║═ŁhŠ│Ą─Ž▐ųŲĪŻŽ┬ę╗▓ĮŻ¼īŹ¾w┴Ń╩█║═ŠWĮj┴Ń╩█╚┌║Ž░lš╣Ż¼īŹ¼Fā×ä▌╗źčaŻ¼▒žīó│╔×ķ▒ŖČÓ┴Ń╩█Ų¾śIĄ─æ┬į▀xō±ĪŻę╗ĘĮ├µŻ¼é„Įy┴Ń╩█Ų¾śIīó╝ė┐ņ═žš╣ŠWĮj┴Ń╩█śI䚯¼ę╗ą®Ų¾śI▀xō±ūįĮ©ŠWšŠŻ¼ę╗ą®ät▓╔╚Ī▓ó┘ÅĄ─ĘĮ╩ĮčĖ╦┘▀M╚ļ║═š╝ŅIŠWĮj╩ął÷Ż¼Ė³ČÓĄ─ät╩Ū═©▀^ėąÖCĮY║ŽŠĆ╔ŽŠĆŽ┬śIäš½@╚Īą┬Ą─ĖéĀÄā×ä▌Ż¼“ŠWČ©ĄĻ╚Ī”Īóūįų·╚ĪžøĄ╚ŠĆ╔ŽŠĆŽ┬ŽÓĮY║ŽĄ──Ż╩ĮīóĄ├ĄĮ═ŲÅVŻ¼īŹ¾w╔╠ĄĻĄ─╣”─▄ū„ė├Ą├ĄĮą┬Ą─═žš╣Ż¼½@Ą├ą┬Ą─░lš╣┐šķgĪŻ┴Ēę╗ĘĮ├µŻ¼ŠWĮj┴Ń╩█Ų¾śI│÷ė┌ŲĘŅÉöUÅłĪóą¹é„š╣╩Šęį╝░ØMūŃŽ¹┘Mš▀¾w“׹ĶŪ¾Ą─┐╝æ]Ż¼ę▓Ģ■╝ė┐ņ┼õ╠ūĘ■䚥─Ė·▀MŻ¼│²õN╩█Īóą¹é„╔╠ŲĘ═ŌŻ¼ą╬│╔ŠW╔Ž─ŻöM¾w“×Īóįćė├Ą╚ą┬Ą─ā×ä▌Ż¼▓óĖ³╝ėūóųž╬’┴„┼õ╦═ĪóļŖūėų¦ĖČĄ╚▀\ĀIų¦ō╬Ż¼═Ļ╔Ų┼õ╠ūĘ■äšĪŻ

ĪĪĪĪ(╚²)Ė³╝ėūóųž╣®æ¬µ£╣▄└ĒŻ¼┴Ń╣®ĻPŽĄ╚š┌ģ║═ųC

ĪĪĪĪ╬┤üĒ┴Ń╩█śIĄ─ĖéĀÄīóÅ─Ų¾śIķg“³cī”³c”Ą─ĖéĀÄŻ¼ų▓ĮŽ“╣®æ¬µ£ķgĄ─ŠC║ŽĖéĀÄ▐DūāŻ¼┴Ń╩█Ų¾śIīó▓╗āHūóųžūį╔Ē╣▄└ĒŻ¼Ė³╝ėūóųž╣®æ¬µ£╣▄└ĒŻ¼Å─Č°īŹ¼Fµ£ŚlŲ¾śIą¦ęµūŅ┤¾╗»ĪŻ┴Ń╩█śIīó═╗ŲŲąąśIĮńŽ▐Ż¼═©▀^╝ė┐ņļŖūė╔╠äš║═ą┼Žó╝╝ągĄ─æ¬ė├▓ĮĘźŻ¼═╗ŲŲ┴Ń╣®ķgå╬╝āĄ─╣®õNĻPŽĄŻ¼Ė³╝ė╔Ņ╚ļĄžģó┼cĄĮ╔Žė╬ÅS╔╠Ą─╔·«a▀\ū„ų«ųąŻ¼┼cų«╣▓═¼╔╠ėæ║═ųŲČ©«aŲĘėŗäØĪó╣®žøų▄Ų┌Ż¼╔§ų┴«aŲĘčą░lĪó┘|┴┐┐žųŲŻ¼Å─Č°ĪŻ╠ßĖ▀ĮøĀI─▄┴”Ż¼═Ųäė┴Ń╩█śIš¹¾wą¦┬╩╠ß╔²ĪŻ═©▀^╝ėÅŖ╣®æ¬µ£╣▄└ĒīŹ¼F┴Ń╩█╔╠┼c╔·«aĪóŽ¹┘MŁh╣ØĄ─Šo├▄ī”ĮėŻ¼Ė³Ė▀ą¦Ąž╩š╝»š¹└ĒŽ¹┘Mš▀Ą─ęŌęŖ║═ąĶŪ¾Ż¼▓óčĖ╦┘Ž“╔·«aŁh╣Øé„▀fŻ¼┴Ń╩█╔╠║═╣®æ¬╔╠īó│╔×ķ└¹ęµ╣▓═¼¾wŻ¼─┐ś╦║═└¹ęµę╗ų┬Ż¼┴Ń╣®ĻPŽĄīóĖ³╝ė║═ųCŻ¼ė╔┴Ń║═▓®▐─Ž“╗ź└¹╣▓┤µč▌ūāĪŻ

ĪĪĪĪ(╦─)┴Ń╩█Ų¾śI┐ńģ^▓ó┘Å╠ß╦┘Ż¼ąąśIĮM┐Ś╗»│╠Č╚▀Mę╗▓Į╠ßĖ▀

ĪĪĪĪ┴Ń╩█śIŲ¾śI×ķ▀Mę╗▓ĮöU┤¾ĮøĀIŠWĮjŻ¼į÷ÅŖĖéĀÄīŹ┴”Ż¼╚ĪĄ├ģ^ė“╩ął÷ā×ä▌Ąž╬╗Ż¼═©▀^┐ńģ^▓ó┘Å╝░ÅŖÅŖ┬ō║Ž╩ŪūŅ×ķčĖ╦┘║═ėąą¦Ą─═ŠÅĮĪŻę“┤╦Ż¼╬┤üĒ┴Ń╩█śI┼cĮ╚┌śIĪóųŲįņśIŲ¾śIĄ─ĮY║Ž┌ģä▌īóĖ³╝ė├„’@Ż¼ęį┘Y▒Š×ķ╝~ĦĄ─┐ńģ^ė“▓ó┘Åīó▀M╚ļ┐ņ╦┘░lš╣ļAČ╬Ż¼═©▀^┐ž╣╔Īóģó╣╔Īó▌ö│÷╣▄└ĒłFĻĀĄ╚ČÓĘNĘĮ╩Įš¹║Ž╔╠śI┘Yį┤Ż¼▀Mąą┘Y▒Š╗»öUÅłŻ¼īŹ¼F┐ńģ^ė“Ų¾śI▓ó┘ÅĪŻ═¼ĢrŻ¼┴Ń╩█śIīó═©▀^▀BµiĮøĀIĪó▓╗öÓį÷ÅŖ▌Ś╔õ┴”Ż¼ĘeśOŽ“ųąąĪ│Ū╩ąĪó▐r┤Õ╩ął÷═žš╣Ż¼▀Mę╗▓Į═ŲäėąąśIĮM┐Ś╗»│╠Č╚Ą─╠ß╔²ĪŻ┤¾ą═┴Ń╩█Ų¾śIõN╩█Ņ~į┌š¹éĆąąśIųąĄ─▒╚ųžĢ■▀Mę╗▓Įį÷┤¾Ż¼ī”╣®æ¬╔╠Īó╔·«a╔╠Ą─ė░Ēæ┴”īó▓╗öÓį÷ÅŖŻ¼ī”ģ^ė“╩ął÷ĪóųąąĪ┴Ń╩█╔╠Ą─š¹║Ž─▄┴”īó▀Mę╗▓ĮÅŖ╗»Ż¼ØMūŃŽ¹┘Mš▀ČÓĘNŽ¹┘MąĶŪ¾Ą──▄┴”īó▓╗öÓ╠ß╔²Ż¼Ąųė∙╩ął÷’LļUĄ──▄┴”īó’@ų°╠ßĖ▀ĪŻ

ĪĪĪĪ(╬Õ)śIæB▓╗öÓäōą┬Ż¼ūóųžŲĘ┼ŲĮ©įO

ĪĪĪĪ─┐Ū░╬ęć°╚╦┐┌ĮYśŗųą─Ļ²gį┌18-31ÜqĄ─╚╦┐┌│¼▀^2.9ā|Ż¼80║¾Īó90║¾Ą─Ž¹┘Mš▀ęčĮø│╔×ķų„┴”Ž¹┘M╚╦╚║Ż¼Ž¹┘M╚║¾wĄ─ūā╗»▒ž╚╗ĦüĒ┴Ń╩█śIæBĄ─ŽÓæ¬ūā╗»ĪŻŽ¹┘Mš▀īóĖ³╝ėūóųžĘ■䚎¹┘MŻ¼ūĘŪ¾┘Å┘I╝░╩╣ė├▀^│╠ųąĄ─Ę■äš┘|┴┐║═¾w“ׯ¼Ė³×ķųvŪ¾ŲĘ┼Ų║═╬─╗»ā╚║ŁŻ¼Ė³╝ėĻPūó╩│ŲĘ░▓╚½║═ĮĪ┐ĄĄ╚Ż¼Ž¹┘MéĆąį╗»Īó▒Ń└¹╗»ĪóŪķĖą╗»╠žš„Ė³╝ė├„’@ĪŻŽ¹┘MĮYśŗĪóŽ¹┘MĘĮ╩ĮĄ╚ĘĮ├µĄ─ūā╗»▒žīó┤┘▀Męį╠ßĖ▀╔·╗ŅŲĘ┘|×ķų„ų╝Ą─Ė„ĘNą┬ą═┴Ń╩█śIæBĀI▀\Č°╔·ĪŻ░┘žøśIæBųąĄ─┤¾▒Ŗ░┘žøĪóĢr╔ą░┘žøĪóĖ▀Č╦░┘žøĄ─ģ^Ė¶īóĖ³╝ė├„’@ĪŻ░┘žøĄĻīóŽ“Š½ŲĘ╗»ĪóīŻśI╗»ĘĮŽ“░lš╣Ż¼ęįŠ½╝Ü╗»Ą─╣▄└ĒĪóĖ³ėą„╚┴”Ą─ŲĘ┼ŲĮM║Ž║═┴╝║├Ą─Ę■䚯¼īŹ¼F▓Ņ«É╗»ĪóėąĖéĀÄ┴”Ą─ĮøĀIŻ¼į┌ę╗ŠĆ│Ū╩ąīó│╩¼F╠ßÖn╔²╝ē┌ģä▌Ż¼į┌Č■Īó╚²ŠĆ│Ū╩ąĄ├ĄĮ▀Mę╗▓ĮöUÅłĪó░lš╣ĪŻ│¼╩ąśIæBīóĢ■ųØuĘų╗»│÷Ė▀Č╦│¼╩ąĪó╔·§r│¼╩ąĪó╔ńģ^│¼╩ąĄ╚╝ÜĘųśIæBŻ¼═¼ĢrĖ³╝ėūóųž╩│ŲĘ░▓╚½║═ŁhŠ│ĀIįņŻ¼▓╗öÓ╝ė┤¾ī”╔·§r╩│ŲĘõN╩█║═╣▄└Ē═Č╚ļĪŻ▒Ń└¹ĄĻśIæBīó┴”Ū¾│õĘųØMūŃŅÖ┐═ļSĢrļSĄž▒Ń└¹┘Å╬’Ą─ąĶŪ¾Ż¼Ė³╝ė¾w¼F▒Ń└¹╗»║═éĆąį╗»ĮøĀI╠ž╔½Ż¼│÷¼FīŻķT×ķ▓╗═¼╚╦╚║Ę■䚥─╝ÜĘųśIæBŻ¼į┌×ķŽ¹┘Mš▀╠ß╣®╚š│Ż╔·╗ŅŽ¹┘MŲĘĘ■䚥─═¼ĢrŻ¼ų▓ĮžSĖ╗Īó═žš╣┼õ╠ūĘ■äšĪóŠC║ŽĘ■äš╣”─▄ĪŻ

ĪĪĪĪĖ„ŅÉ┴Ń╩█Ų¾śIīóĖ³╝ėūóųžŲĘ┼ŲĮ©įOŻ¼═©▀^śõ┴óŲ¾śIūįėąĪóČ©ųŲŲĘ┼ŲĪóõN╩█ų¬├¹ŲĘ┼Ų«aŲĘŻ¼╠ß╔²ĮøĀI╔╠ŲĘĄ─ŲĘ┼ŲÖn┤╬Ż¼ėąą¦┤“įņŲ¾śIĘ■äšŲĘ┼ŲŻ¼▀Mę╗▓Į╠ß╔²Ų¾śIė»└¹╦«ŲĮ║═ĮøĀIĘ■äšĖĮ╝ėųĄĪŻŲĘ┼Ų╔╠ŲĘīŻ┘uĄĻĪóīŻśIĄĻīó┤¾┴┐į÷╝ėŻ¼Ų¾śIŲĘ┼Ų═ŲÅVĪó┤┘▀M║═▒Żūo¾wŽĄīó╚šęµĮĪ╚½ĪŻ

ĪĪĪĪ(┴∙)ų▓ĮīŹ¼F╝»╝s╗»ĪóŠG╔½čŁŁh░lš╣

ĪĪĪĪīŹ¼F╝»╝s╗»ĮøĀIŻ¼░lš╣ŠG╔½┴„═©Ż¼ęčĮø│╔×ķ┴Ń╩█śIīŹ¼F┐╔│ų└mĪóĮĪ┐Ą░lš╣Ą─▒ž╚╗╚ĪŽ“ĪŻ═Ų▀M┴Ń╩█śI╣Ø─▄£p┼┼▓╗āH┐╔ęįų▒ĮėĮĄĄ═│╔▒ŠŻ¼│╔×ķŲ¾śIą┬Ą─└¹ØÖį÷ķL³cŻ¼Č°ŪęÅ─ķL▀h┐┤ėą└¹ė┌▐Dūā░lš╣ĘĮ╩ĮŻ¼╠ß╔²Ų¾śI║╦ą─ĖéĀÄ┴”ĪŻ┐╔ęįŅAŲ┌Ż¼╬┤üĒ┴Ń╩█Ų¾śIīóĢ■┤¾┴”ķ_š╣╣Ø─▄Łh▒Żś╦£╩╗»Į©įOŻ¼ķ_š╣╣Ø─▄Łh▒Ż╝╝ągĖ─įņŻ¼═žš╣ŠG╔½▓╔┘ÅŻ¼╣─äŅŽ¹┘Mš▀┘Å┘I║═╩╣ė├ŠG╔½Ą═╠╝«aŲĘŻ¼ę²ī¦╔ńĢ■╣Ø╝sĪó└ĒąįŽ¹┘MĪŻ┼c╔·«aųŲįņŲ¾śIĪó╗ž╩š▓ĮŌŲ¾śIĮ©┴ó║Žū„ĻPŽĄŻ¼ų▓ĮĮ©┴óÅUŚē╬’─µŽ“╗ž╩šŪ■Ą└Ż¼═©▀^╩š┼f╩█ą┬Īóęį┼fōQą┬Ą╚Ż¼ų▓Įą╬│╔Ą═╠╝Łh▒Ż«aŲĘõN╩█ĪóČ■╩ų╔╠ŲĘ╝─╩█║═ÅUŚē╬’─µŽ“╗ž╩šĄ─┴╝ąį裣h¾wŽĄĪŻ