╔╠│¼ūŅ╝»ųąĄ─░╦éĆ(g©©)ą┬ę╗ŠĆ│Ū╩ąŻ║┐šķg╚į╚╗║▄┤¾ĪĪĪĪ17─ĻŪ░Ż¼ę┴╠┘č¾╚A╠├▀xō±│╔Č╝ū„×ķ▀M(j©¼n)╚ļųąć°(gu©«)Ą┌ę╗éĆ(g©©)ķTĄĻ╝āī┘┼╝╚╗Ż¼Ą½╩ŪģsęŌ═Ō░l(f©Ī)Š“┴╦▀@éĆ(g©©)▒╗║÷┬įĄ─╬„▓┐│Ū╩ąĄ─Š▐┤¾Ž¹┘M(f©©i)┴”ĪŻ

video

ĪĪĪĪ1996─ĻŻ¼£╩(zh©│n)éõ▀M(j©¼n)╚ļųąć°(gu©«)Ą─ę┴╠┘č¾╚A╠├┼c╝ęśĘĖŻĪó╬ųĀ¢¼ö?sh©┤)╚┴Ń╩█Š▐Ņ^ę╗śėŻ¼ŽŻ═¹į┌▒▒╔ŽÅVĄ╚ę╗ŠĆ│Ū╩ąķ_ĄĻĪŻ▓╗▀^Ż¼ĻÄ▓ŅĻ¢(y©óng)Õe(cu©░)Ż¼│╔Č╝│╔┴╦ų„äė(d©░ng)č¹šł(q©½ng)╦³Ą─Ą┌ę╗éĆ(g©©)│Ū╩ąĪŻ

ĪĪĪĪę┴╠┘č¾╚A╠├ī”(du©¼)«ö(d©Īng)Ģr(sh©¬)Ą─ā╚(n©©i)Ļæ│Ū╩ą│╔Č╝▓óø]ėą╩▓├┤ą┼ą─Ż¼│÷ė┌įćę╗įćĄ─ą─æB(t©żi)ķ_┴╦Ą┌ę╗╝ęķTĄĻŻ¼▓╗▀^įć┴╦Äū─Ļų«║¾Ż¼│╔Č╝ķTĄĻ│╔×ķ└¹ØÖ(r©┤n)ūŅĖ▀Ą─ķTĄĻĪŻ╚A╠├─┐Ū░āHį┌▒▒Š®║═│╔Č╝ėąķTĄĻŻ¼╣½ķ_öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼│╔Č╝5ĄĻĄ─ŲĮŠ∙å╬ĄĻ╩š╚ļ×ķ11.4ā|Ż¼▓╗▀^╝ė╔Ž▒▒Š®ĄĻ║¾Ż¼å╬ĄĻ?du©¼)I╩šöĄ(sh©┤)ūų┐s£pĄĮ┴╦5.77ā|ĪŻ

ĪĪĪĪ╦³Ą─═¼ķTąųĄ▄Ż¼╚š▒Š┴Ń╩█Š▐Ņ^ŲŌ║═ę┴┐ž╣╔╣½╦ŠŲņŽ┬┴Ēę╗éĆ(g©©)▀Bµi┴Ń╩█ŲĘ┼Ų7-Eleven─┐Ū░Ą─ķTĄĻ│²┴╦▒▒╔ŽÅVŻ¼╬©ę╗Ą─ā╚(n©©i)Ļæ│Ū╩ą╩Ū│╔Č╝ĪŻČ°Ūę│╔Č╝╩Ū╬©ę╗ė╔ūį╝║šf(shu©Ł)┴╦╦ŃĄ─╣½╦ŠŻ¼ā╔éĆ(g©©)┤¾╣╔¢|╚š▒Š7-Eleven║═╚š▒Šę┴╠┘Č╝ļ`ī┘ė┌╚š▒ŠŲŌ║═ę┴┐ž╣╔╣╔Ę▌ėąŽ▐╣½╦ŠĪŻ

ĪĪĪĪ╚ń┤╦ųžęĢ│╔Č╝╩ął÷(ch©Żng)Ą─▀h(yu©Żn)▓╗ų╣ŲŌ║═ę┴ĪŻ░³└©╬ųĀ¢¼öĪó╝ęśĘĖŻĄ╚į┌ā╚(n©©i)Ą─╦∙ėą┤¾ą═╔╠śI(y©©)▀BµiČ╝Ž╚║¾╚ļūĪ│╔Č╝Ż¼Č°Ūę║▄ČÓį┌│╔Č╝ōĒėąöĄ(sh©┤)┴┐ūŅČÓĄ─ķTĄĻŻ¼▒╚╚ń▀@└’ėą│¼▀^80╝ę7-ElevenŻ¼30╝ęŪ³│╝╩ŽŻ¼11éĆ(g©©)║├ėųČÓĪŻ

ĪĪĪĪ╔╠│¼įŲ╝»Ą─│╔Č╝┐░ĘQūŅėąŽ¹┘M(f©©i)Ęšć·Ą─│Ū╩ąĪŻūŅ║├ū¶ūCŠ═╩Ū┴Ń╩█öĄ(sh©┤)ō■(j©┤)Ż║2012─ĻŻ¼ę┴╠┘č¾╚A╠├│╔Č╝4ĄĻ─Ļ?du©¼)IśI(y©©)Ņ~ĘųŠė╚½Ū“Ą┌ę╗ĪóĄ┌Č■ĪóĄ┌╚²ĪóĄ┌╬Õ├¹;│╔Č╝═§Ė«Š«░┘žøč┼įŖ(sh©®)╠m„ņõN┴┐▀B└m(x©┤)2─Ļ│╔×ķ╚½Ū“╣┌▄Ŗ;│╔Č╝═§Ė«Š«DiorõN┴┐▀B└m(x©┤)8─Ļ│╔×ķ╚½ć°(gu©«)╣┌▄ŖĪŻ

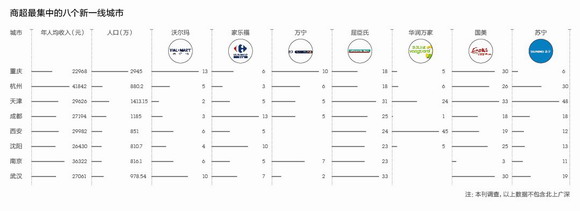

ĪĪĪĪ

ĪĪĪĪ│╔Č╝2012─Ļ╚╦Š∙╩š╚ļ26950į¬Ż¼į┌╚½ć°(gu©«)üĒ(l©ói)┐┤▓╗╦ŃĖ▀╦«ŲĮĪŻį┌╬ęéāĄ─š{(di©żo)▓ķųąŻ¼ĮŁ╠KĪóšŃĮŁĪóÅV¢|Ą╚Ąž▓╗Ę”╚╦Š∙╩š╚ļ│¼▀^3╚f(w©żn)Ą─│Ū╩ąĪŻĄ½╩ŪŻ¼│╔Č╝¤o(w©▓)ę╔╩ŪūŅėąŽ¹┘M(f©©i)Ęšć·Ą─│Ū╩ąĪŻ

ĪĪĪĪę┴╠┘č¾╚A╠├Ą─╣½ĻP(gu©Īn)Įø(j©®ng)└Ē▀@├┤└ĒĮŌ│╔Č╝Ą─Ž¹┘M(f©©i)Ż║│╔Č╝╚╦╠ņąįÉ█ŽĒśĘŻ¼ė╚Ųõį┌Įø(j©®ng)ÜvĄžšų«║¾Ż¼Ė³╩Ū┐┌┤³└’ėąę╗ĘųÕXę¬╗©ā╔ĘųÕXĪŻ

ĪĪĪĪ┼c┤╦═¼Ģr(sh©¬)Ż¼ū„×ķ╬„▓┐Ą─ųąą─Ż¼ų▄▀ģ│Ū╩ą╚ńśĘ╔ĮĪóČļ├╝╔ĮĪó╚f(w©żn)ų▌Ą╚ĄžĄ─╩ą├±Ż¼═∙═∙▓╗Ž¦│╔▒ŠĄĮ│╔Č╝üĒ(l©ói)┘Å(g©░u)╬’Ż¼ė╚Ųõ╩Ū│╔Č╝▓┼─▄┘IĄĮĄ─┤¾ŲĘ┼ŲĄ─Ę■čb║═╗»ŖyŲĘĪŻ

ĪĪĪĪ│╔Č╝ę┴╠┘č¾╚A╠├į°Įø(j©®ng)ī”(du©¼)┤║╣Ø(ji©”)Ų┌ķgĄ─┐═┴„┴┐▀M(j©¼n)ąą┴╦ĘųäeĮy(t©»ng)ėŗ(j©¼)ĪŻ┤║╣Ø(ji©”)Ų┌ķgŻ¼╔╠ł÷(ch©Żng)┐═┴„┴┐═¼▒╚į÷╝ė┴╦103%Ż¼═Ż▄ćł÷(ch©Żng)ā╚(n©©i)┤©BĪó┤©FĪó┤©ZĄ╚═ŌĄž▄ć┼Ų╠¢(h©żo)Ą─▄ć▌v▒╚ŲĮĢr(sh©¬)ČÓ┴╦ā╔╚²│╔ĪŻ

ĪĪĪĪ2011─Ļ│╔Č╝┴Ń╩█śI(y©©)▀\(y©┤n)ąął¾(b©żo)ĖµųĖ│÷Ż¼2011─Ļ│╔Č╝╚½╩ąīŹ(sh©¬)¼F(xi©żn)╔ńĢ■(hu©¼)Ž¹┘M(f©©i)ŲĘ┴Ń╩█┐éŅ~2861.3ā|į¬Ż¼Č°Ųõųą62%Č╝╩Ū“ŽĒ╩▄ą═Ž¹┘M(f©©i)”ĪŻ│╔Č╝╚╦śĘė┌ą▌ķeĪóųžęĢ╔·╗Ņ╩µ▀mČ╚Ą─╠ž³c(di©Żn)“ī”(du©¼)Ž¹┘M(f©©i)ŲĘ╩ął÷(ch©Żng)ŲĄĮ┴╦▌^┤¾Ą─└Łäė(d©░ng)ū„ė├ĪŻ”

ĪĪĪĪŲõīŹ(sh©¬)▓ó▓╗āHāH│╔Č╝▓┼╩Ū│õØMŽ¹┘M(f©©i)ė¹═¹Ą─│Ū╩ąŻ¼▒ŖČÓą┬ę╗ŠĆ│Ū╩ąČ╝’@╩Š│÷ÅŖ(qi©óng)┤¾Ą─Ž¹┘M(f©©i)īŹ(sh©¬)┴”Ż¼▓ó╬³ę²┴╦ųTČÓ┴Ń╩█Ų¾śI(y©©)ĪŻ

ĪĪĪĪ╩└░Ņ╬║└Ē╩╦ūŅą┬░l(f©Ī)▓╝Ą─š{(di©żo)▓ķ’@╩ŠŻ¼ųąć°(gu©«)┤¾ČÓöĄ(sh©┤)│Ū╩ąĄ─┴Ń╩█╬’śI(y©©)ūŌĮīó└^└m(x©┤)▒Ż│ųį÷ķL(zh©Żng)Ż¼ą┬į÷┴Ń╩█╔╠▀M(j©¼n)±vųąć°(gu©«)Č■ŠĆ│Ū╩ąĄ─öĄ(sh©┤)┴┐š²ĘĆ(w©¦n)▓Įį÷╝ėĪŻ

ĪĪĪĪ─Ūą®ęčĮø(j©®ng)▀M(j©¼n)±v▒▒Š®ĪóÅVų▌Īó╔Ž║ŻĄ─ć°(gu©«)ļH┴Ń╩█╔╠─┐Ū░š²į┌ōīš╝│╔Č╝Īó║╝ų▌║═╬õØh▀@śėĄ─ą┬ę╗ŠĆ│Ū╩ąĪŻ

ĪĪĪĪą┬ę╗ŠĆ│Ū╩ąĄ─┴Ń╩█╬’śI(y©©)╩ął÷(ch©Żng)░l(f©Ī)š╣╦┘Č╚│¼▀^ŽÓī”(du©¼)│╔╩ņĄ─ę╗ŠĆ│Ū╩ąĪŻ╩└░Ņ╬║└Ē╩╦╚A▒▒ģ^(q©▒)╔╠śI(y©©)Ę■äš(w©┤)▓┐ČŁ╩┬═§Š²šJ(r©©n)×ķŻ¼╬╗ė┌▒▒Š®║═╔Ž║Ż║╦ą─ĄžČ╬Ą─┴Ń╩█╬’śI(y©©)═©│Ż╩Ū╩ū▀xŻ¼Ą½ėąą®Ą┌ę╗┤╬▀M(j©¼n)±vųąć°(gu©«)Ą─┴Ń╩█╔╠ę▓īó─┐╣ŌµiČ©į┌ųąć°(gu©«)╬„▓┐Ą─ę╗ą®│Ū╩ąŻ¼╚ń│╔Č╝║═ųžæcĪŻ

ĪĪĪĪ╩┬īŹ(sh©¬)╔ŽŻ¼▒▒Š®Īó╔Ž║ŻĄ─Ž¹┘M(f©©i)┴”ļmÅŖ(qi©óng)ä┼Ż¼Ą½▀xō±ČÓĪóĖé(j©¼ng)ĀÄ(zh©źng)┤¾Ż╗ŽÓĘ┤Č■ŠĆ│Ū╩ą╩ą├±▀xō±ėÓĄž╔┘Ż¼Ž¹┘M(f©©i)╝»ųąĪŻĮ³─Ļę╗ŠĆ│Ū╩ą┴Ń╩█śI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)ė·üĒ(l©ói)ė·╝ż┴ęŻ¼▓┐Ęų┴Ń╩█╩ął÷(ch©Żng)Ė³┌ģŽ“’¢║═Ż¼õN╩█į÷ķL(zh©Żng)Ę┼ŠÅŻ¼ūŌĮ║═╚╦╣żĄ╚Įø(j©®ng)ĀI(y©¬ng)│╔▒Š┤¾Ę∙╔ŽØqŻ╗ŽÓĘ┤Č■╚²ŠĆ│Ū╩ąĀI(y©¬ng)▀\(y©┤n)│╔▒Š▌^Ą═Ż¼ąĶŪ¾Øō┴”┤¾Ż¼┴Ń╩█╔·ęŌ═∙═∙▒╚ę╗ŠĆ│Ū╩ąĖ³╗¤ßĪŻ

ĪĪĪĪ┤¾Ą─┴Ń╩█ŲĘ┼ŲČ╝ęčĮø(j©®ng)į┌ą┬ę╗ŠĆ│Ū╩ą═Ļ│╔▓╝ŠųĪŻ╬õØhōĒėą7╝ęśĘĖŻĪó10╝ę╬ųĀ¢¼öĪó34╝ęŪ³│╝╩ŽŻ¼═¼Ģr(sh©¬)ōĒėąŃy╠®Īó░┘╩óĪóą┬╩└ĮńĄ╚ųąĖ▀Č╦╔╠ł÷(ch©Żng)ĪŻ╬õØhū„×ķųą▓┐ųžµé(zh©©n)Ż¼│²┴╦▒Š╔ĒĄ─Ž¹┘M(f©©i)┴”Ż¼▀Ć╝ė╔Žų▄▀ģ│Ū╩ąĄ─Ž¹┘M(f©©i)┴”Ż¼╝┤▒Ń╩Ū╚╦Š∙╩š╚ļų╗ėą23702į¬Ż¼╚į╚╗╩Ū┴Ń╩█╔╠Ž▓É█Ą─│Ū?╩ąĪŻ

ĪĪĪĪ║╝ų▌Į^ī”(du©¼)╩Ūę╗éĆ(g©©)▓╗┐╔ąĪėUĄ─│Ū╩ąŻ¼ 2012─Ļ║╝ų▌╚╦Š∙╩š╚ļ35704į¬Ż¼į┌╚½ć°(gu©«)ĘČć·Č╝ī┘ė┌Ū░┴ąĪŻĻP(gu©Īn)ė┌║╝ų▌╚╦Ž¹┘M(f©©i)Ą─═·╩ó¤ßŪķ║═ÅŖ(qi©óng)┤¾īŹ(sh©¬)┴”═¼śėę▓ėą║▄ČÓöĄ(sh©┤)ō■(j©┤)ų¦ō╬Ż║║╝ų▌┤¾ÅBĄ─╠m▐óīŻ╣±į°äō(chu©żng)įņå╬╣±─ĻõN╩█1700╚f(w©żn)į¬Ą─╚½ć°(gu©«)╝o(j©¼)õøŻ¼č┼įŖ(sh©®)╠m„ņĪóŽŃ─╬ā║Ą╚ŲĘ┼ŲĄ─å╬╣±õN╩█Äū─ĻüĒ(l©ói)Č╝ĘĆ(w©¦n)Šė╚½ć°(gu©«)Ą┌ę╗Ż¼LV╚ź─Ļį┌║╝ų▌┤¾ÅBõN╩█┐éŅ~į┌1ā|į¬ū¾ėę……ėą¤ßŪķŻ¼╝ė╔ŽėąīŹ(sh©¬)┴”Ż¼¤o(w©▓)šōĖ▀Č╦╔╠ł÷(ch©Żng)▀Ć╩ŪŲĮār(ji©ż)│¼╩ąŻ¼Č╝śĘė┌į┌┤╦į·Ė∙±vĀI(y©¬ng)ĪŻ

ĪĪĪĪ«ö(d©Īng)╚╗Ė▀Č╦┴Ń╩█░┘žø╚į╚╗▌^╔┘▀M(j©¼n)╚ļČ■ŠĆ│Ū╩ąŻ¼│÷ė┌▒Š╔ĒČ©╬╗║═Ž¹┘M(f©©i)īŹ(sh©¬)┴”┐╝æ]Ż¼Ńy╠®į┌║╝ų▌ėą6╝ęĄĻŻ¼Ą½╩Ūį┌Ųõ╦¹│Ū╩ą┤¾ČÓų╗ėąę╗╝ęĄĻŻ¼ų„ę¬Ęų▓╝į┌╬õØhĪó┤¾▀BĪóÓŹų▌Īó╣■Ā¢×IĄ╚╩ĪĢ■(hu©¼)│Ū╩ą║═Įø(j©®ng)Ø·(j©¼)░l(f©Ī)▀_(d©ó)Ąžģ^(q©▒)ĪŻ

ĪĪĪĪŅÉ╦Ų▓╝ŠųĄ─▀Ćėąą┬╩└Įń░┘žøĪóė└═·ęį╝░┤║╠ņ░┘žøŻ¼╦³éā│÷¼F(xi©żn)į┌Č■ŠĆ│Ū╩ąĄ─ķTĄĻ┴╚┴╚¤o(w©▓)ÄūŻ¼ėąę▓╩Ū╚╦Š∙╩š╚ļŲ½Ė▀Ą─│Ū╩ąĪŻ

ĪĪĪĪ┼c▀@ą®Ė▀Č╦╔╠ł÷(ch©Żng)ŽÓĘ┤Ą─ät╩ŪŲĮār(ji©ż)│¼╩ąŻ¼ė╚Ųõ╩Ū╬ųĀ¢¼ö║═╝ęśĘĖŻŻ¼į┌ųąć°(gu©«)Ė¹į┼ČÓ─Ļų«║¾ĘųäeōĒėą┴╦390ČÓ╝ę║═200ČÓ╝ęķTĄĻŻ¼▓╗āHāH╩ŪČ■╚²ŠĆ│Ū╩ąŻ¼Ąž╝ē(j©¬)╩ąę▓┐╔ęįšęĄĮ╦³éāĄ─╔Ēė░ĪŻ

ĪĪĪĪŽÓ▌^╬ųĀ¢¼ö║═╝ęśĘĖŻ▀@śėĄ─┤¾┘uł÷(ch©Żng)Ż¼▀Ćėąę╗ą®ŲĘ┼Ų╔§ų┴▓╗ØMūŃį┌Č■ŠĆ│Ū╩ąĄ─░l(f©Ī)Š“Ż¼▓ó▀M(j©¼n)ę╗▓ĮĘ┼Ž┬╔ĒČ╬▀M(j©¼n)╚ļ╚²╦─ŠĆ│Ū╩ąĪŻ

ĪĪĪĪŪ³│╝╩Žį┌ą┬ę╗ŠĆų«║¾Ż¼╚²╦─ŠĆ│Ū╩ąĘų▓╝ĘŪ│Ż├▄╝»ĪŻŪ³│╝╩Ž2009─Ļķ_╩╝░┘│ŪŪ¦ĄĻėŗ(j©¼)äØŻ¼╝┤ĄĮ2011─Ļ╚½ć°(gu©«)ĄĻõüöĄ(sh©┤)┴┐▀_(d©ó)ĄĮ1000╝ęŻ¼Ė▓╔wĮ³░┘éĆ(g©©)│Ū╩ąĪŻ

ĪĪĪĪŪ³│╝╩ŽŽ┬│┴▓╗āH┐┤ųą┴╦ĄžĘĮ▓╗öÓį÷ķL(zh©Żng)Ą─Ž¹┘M(f©©i)ąĶŪ¾Ż¼═¼Ģr(sh©¬)ę▓╩ŪĮĶų·Ųõ╦¹┤¾ą═┘uł÷(ch©Żng)╔Ņ╚ļČ■╚²ŠĆ│Ū╩ąÄ¦üĒ(l©ói)Ą─╚╦ÜŌ║═Ž¹┘M(f©©i)┴Ģ(x©¬)æTĪŻ

ĪĪĪĪį┌2011─ĻĄū╚ńįĖ═Ļ│╔Ū¦ĄĻėŗ(j©¼)äØų«║¾Ż¼¼F(xi©żn)į┌Ą─Ū³│╝╩Žę¬═Ļ│╔Ą─ėŗ(j©¼)äØ╩ŪĄĮ2016─Ļį┌ā╚(n©©i)ĄžīóķTĄĻöĄ(sh©┤)┴┐į÷╝ėĄĮ3000╝ęŻ¼▒ķ▓╝300éĆ(g©©)│Ū╩ąĪŻ

ĪĪĪĪŪ³│╝╩Žųąć°(gu©«)ģ^(q©▒)ąąš■┐é▓├┴_Š┤╚╩ät▒Ē╩ŠŻ¼▒╚ų«1000ĄĻėŗ(j©¼)äØŻ¼╬┤üĒ(l©ói)öU(ku©░)Åłų┴3000ĄĻĄ─ėŗ(j©¼)äØųąŻ¼Ū³│╝╩ŽĢ■(hu©¼)Ė³ČÓ╚ź╚²╦─ŠĆ│Ū╩ą▀xųĘŻ¼▓óį┌ę╗ŠĆ│Ū╩ą▀m«ö(d©Īng)Ž“╔ńģ^(q©▒)ĄĻ░l(f©Ī)š╣ĪŻį┌╬ęéāš{(di©żo)▓ķųą┐╔ęį┐┤ĄĮŻ¼─┐Ū░į┌ĮŁšŃę╗ĦĄ─░┘?g©░u)?qi©óng)┐hęčĮø(j©®ng)▒ķ▓╝Ū³│╝╩ŽĪŻ

ĪĪĪĪć°(gu©«)├└║═╠KīÄ╩ŪĄõą═Ą─Ž┬Ól(xi©Īng)┘uł÷(ch©Żng)Ż¼╦³éāĘųäeōĒėą1700ėÓ╝ęķTĄĻŻ¼į┌╬ęéāĄ─š{(di©żo)▓ķųąŻ¼ć°(gu©«)├└╠KīÄ▓╗āH▒ķ▓╝Č■╚²ŠĆŻ¼╔§ų┴į┌Äū║§╦∙ėą░┘?g©░u)?qi©óng)┐hČ╝ėąę╗╝ęķTĄĻĪŻĮĶų°Äū─ĻŪ░╝ęļŖŽ┬Ól(xi©Īng)Ą─═Ųäė(d©░ng)—ć°(gu©«)├└║═╠KīÄ┤¾ęÄ(gu©®)─ŻŽ“╚²╦─╝ē(j©¬)╔§ų┴▐r(n©«ng)┤Õ╩ął÷(ch©Żng)ØB═ĖĪŻ

ĪĪĪĪ─┐Ū░üĒ(l©ói)┐┤Ż¼¤o(w©▓)šōą┬ę╗ŠĆŻ¼╗“š▀Č■╚²ŠĆ│Ū╩ąŻ¼Č╝ėą┴╦▓╗╔┘┤¾ą═▀Bµi╔╠│¼Ż¼Ą½╔╠│¼śI(y©©)▀Ć╩Ūėą║▄┤¾░l(f©Ī)š╣┐šķgĪŻ

ĪĪĪĪ╬ęéā┐╔ęįī”(du©¼)▒╚┼_(t©ói)×│▀Bµi┴Ń╩█śI(y©©)Ż¼┼_(t©ói)×│├µĘe╝s×ķ3.6╚f(w©żn)ŲĮĘĮ╣½└’Ż¼╚╦┐┌2306╚f(w©żn)Ż¼▒Ń└¹ĄĻĄ─öĄ(sh©┤)┴┐ĮėĮ³1╚f(w©żn)╝ęŻ¼═¼Ģr(sh©¬)ōĒėąą┬╣Ō╚²įĮĪó╠½ŲĮč¾SOGOĄ╚░┘žø╣½╦Š│¼▀^150 ╝ęŻ¼į┌░³║¼│¼╩ąĪó┴┐ž£Īó▒Ń└¹ĄĻĄ─ŠC║Ž╔╠ŲĘ┴Ń╩█śI(y©©)ųąŻ¼░┘žø╣½╦ŠĀI(y©¬ng)śI(y©©)Ņ~š╝┐é¾w▒╚ųž 27.5ŻźŻ¼Šė┴Ń╩█śI(y©©)ų«╣┌ĪŻ

ĪĪĪĪā╚(n©©i)Ąžø]ėąę╗éĆ(g©©)│Ū╩ąĄ─▀Bµi┴Ń╩█śI(y©©)├▄Č╚─▄┼cų«µŪ├└ĪŻ«ö(d©Īng)╚╗┼_(t©ói)×│╔╠│¼śI(y©©)Ą─░l(f©Ī)▀_(d©ó)Ż¼┼cŲõ┴Ń╩█śI(y©©)░l(f©Ī)š╣Üv╩ĘĪóŽ¹┘M(f©©i)╦«ŲĮĪó╔╠śI(y©©)Łh(hu©ón)Š│Ą╚Č╝ėąĻP(gu©Īn)ŽĄŻ¼▓╗▀^ų┴╔┘┐╔ęįĮoā╚(n©©i)Ąž│Ū╩ąĄ─┴Ń╩█śI(y©©)ūŃē“ą┼ą─Ż¼į÷ķL(zh©Żng)┐šķg▀Ć┤¾ų°─žĪŻ

ĪĪĪĪŻ©Ą┌ę╗žö(c©ói)Įø(j©®ng)ų▄┐» ū„š▀Ż║ąż┐╔Ż®