����(li��n)�̾W(w��ng)��Ϣ�������߹�˾5��12�հl(f��)����֧���F(xi��n)�l(f��)�йɷ�ُ(g��u)�I�Y�a(ch��n)�A(y��)��������˾�M�l(f��)�йɷݡ���̶��������֧���F(xi��n)��ķ�ʽ����(du��)��ُ(g��u)�I�������е��ϳǰ�؛100���ɷݣ��A(y��)Ӌ(j��)���׃r(ji��)��15.76�|Ԫ���l(f��)�Ѓr(ji��)��13.98Ԫ/�ɣ��l(f��)�п���(sh��)�A(y��)Ӌ(j��)10708�f(w��n)��(������(j��)2013�������(r��n)���䷽���{(di��o)��)������(du��)�����Z���ΰl(f��)�к��i��1�ꡣ���ν�������@�ù�˾�ɖ|���(hu��)�����P(gu��n)���ܲ��T������(zh��n)��

����

����1. ����˾�عɹɖ|�͌�(sh��)�H�����˱��ֲ�׃����˾�M�l(f��)��10708�f(w��n)�ɹɷ�ُ(g��u)�I�����������������������Ϻ����L(zh��ng)����ɽɽ�������_(d��)�քe���е��ϳǰ�؛73.66����9.75����2.44����2.32����4.88����1.95���ɷݣ���̶���������Ϻ����L(zh��ng)֧���F(xi��n)��7878.9�f(w��n)Ԫ��ُ(g��u)�I�ϳǰ�؛5���ɷݡ�

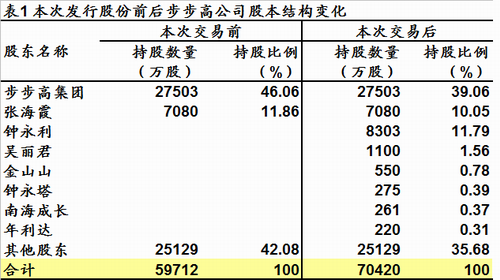

�������ν���ǰ(��1)����˾���ɱ���5.97�|�ɣ��عɹɖ|�������F(tu��n)�ֹɱ�����46.06��������˾���ɱ����_(d��)7.04�|�ɣ��������F(tu��n)�ֹ�39.06%���Ԟ鹫˾�عɹɖ|�����������Ԟ鹫˾��(sh��)�H�����ˣ������ɖ|���ֹɱ����քe�������(11.79%)��������(1.56%)����ɽɽ(0.78%)�������(0.39%)���Ϻ����L(zh��ng)(0.37%)�������_(d��)(0.31%)��

����2. �y(c��)����ُ(g��u)�������롢����(r��n)���T��Ҏ(gu��)ģ�s25%��14����ُ(g��u)PE�����������ϳǰ�؛�F(xi��n)��V���^(q��)�������^��2001��������Ⱥ����ό������֡����ݡ����ݡ����֡��ӳء���ɫ�������ȵ��_�O(sh��)��38���T�꣬����(j��ng)�I(y��ng)��e��46�f(w��n)ƽ�ף�ƽ�����g4.15��;���I(y��)�B(t��i)Ӌ(j��)����؛16�ҡ�����38�ҡ����31�ҡ�����(j��)�Ї�(gu��)�B�i��(j��ng)�I(y��ng)�f(xi��)��(hu��)�l(f��)�����B�i��?g��u)?qi��ng)��Σ��ϳǰ�؛λ��“2013���Ї�(gu��)�B�i��?g��u)?qi��ng)”��96λ��“2013���Ї�(gu��)�������M(f��i)Ʒ�B�i��?g��u)?qi��ng)”��67λ��

�����ϳǰ�؛2013�ꌍ(sh��)�F(xi��n)�I(y��ng)�I(y��)����30.91�|Ԫ��������(r��n)1.05�|Ԫ���քeռ�ȹ�˾2013������̓�����(r��n)�s27.14����25.34������(du��)��(y��ng)3.4%�ă������c��˾(3.65%)�^�ӽ������ν���(du��)�����Z�ϳǰ�؛2014-2016��քe��(sh��)�F(xi��n)������(r��n)1.11�|Ԫ��1.21�|Ԫ��1.33�|Ԫ��ͬ�ȸ���5.05����9.56����10���������_(d��)�I(y��)��(j��)���Թɷݻ�F(xi��n)��ʽ���Թ�˾�a(b��)����

����������2013��9��30�����������_���u��(ch��ng)�����M(j��n)�V���^(q��)������ُ(g��u)�����ڹ�˾������չ�V���Ј�(ch��ng)�����ƴ������Ј�(ch��ng)����;��˾Ŀǰ�����T��153�ң���(j��ng)�I(y��ng)��e���^(gu��)180�f(w��n)ƽ���ף����ν�����ɺ�˾�T�ꔵ(sh��)�c��e��������25%���҂��y(c��)�㣬�����A(y��)Ӌ(j��)���׃r(ji��)��15.76�|Ԫ��(du��)��(y��ng)�ϳǰ�؛2013��P(gu��n)S��PB����0.5����3.0������(du��)��(y��ng)2014���A(y��)�y(c��)PE��14.25�������׃r(ji��)�������

������˾�ı�����ُ(g��u)Ҳӡ�C���҂���ǰ�Дࣺ“��(d��ng)ǰ�������ИI(y��)���R��(j��ng)��(zh��ng)����������(j��)������ǰ�ĸ�(j��ng)��(zh��ng)�����ڌ�(sh��)�w����֮�g�������w�ģ���ȫ��(gu��)���B�i���ۡ��^(q��)������С���B�i�����̂����ข(j��ng)��(zh��ng)�����䮔(d��ng)ǰ�Ľ�(j��ng)�I(y��ng)���R��(l��i)���ИI(y��)�����̸�(j��ng)��(zh��ng)��ͬ�r(sh��)߀���R���M(f��i)���Љ���������҂��Д�δ��(l��i)���ꌢԽ��(l��i)Խ����F(xi��n)�^(q��)����С�������^��Ҏ(gu��)ģ�������̳��۹ə�(qu��n)���˳����۸�(j��ng)��(zh��ng)���ИI(y��)��(sh��)�w�YԴ�ډ���֮�¸�������(y��u)��(sh��)��I(y��)���С�”

����3. �y(c��)����ُ(g��u)����2014-2016��EPS���s3.2����1.6����0.2��(����ȫ��Ӌ(j��))���������A(y��)����(du��)�ϳǰ�؛�ĘI(y��)��(j��)���Z���҂��y(c��)��(��2)����ُ(g��u)��˾2014-2016��w�ك�����(r��n)����6.19�|Ԫ��7.32�|Ԫ��8.67�|Ԫ��ͬ�ȸ���18.9����18.16����18.51��������ُ(g��u)��7.04�|�ɱ�������EPS����0.88Ԫ��1.04Ԫ��1.23Ԫ���^��ُ(g��u)ǰ������3.23����1.62����0.2��(����ȫ��Ӌ(j��))�������O(sh��)2014���������ُ(g��u)��������Ӌ(j��)���y(c��)�㔂��EPS�s6����

�����҂�֮ǰ�A(y��)Ӌ(j��)��˾2014-2016��EPS����0.85Ԫ��1.02Ԫ��1.23Ԫ��ͣ��ǰ(3��21��)13.07Ԫ�Ƀr(ji��)��(du��)��(y��ng)2014-2016��P(gu��n)E����15.3��12.8��10.6����Ŀǰ78�|��ֵ��(du��)��(y��ng)2014��P(gu��n)S��0.6������ֵ̎�ں���ˮƽ;���]����˾δ��(l��i)����20�����σ�(y��u)���ИI(y��)ƽ���ă�����(r��n)��(f��)�����١���̎���M(f��i)�Շ��^�õĺ��υ^(q��)�����^(q��)���T��Ҳ�ѷ�(w��n)��ӯ������؛���ЃɘI(y��)�B(t��i)��̎�����l(f��)չ���Լ��e�O�_չO2O�đ�(zh��n)�����۹⣬֮ǰ�o��17ԪĿ��(bi��o)�r(ji��)(��(du��)��(y��ng)2014��20��PE)��“�I��”�u(p��ng)��(j��)��

����