�����Ї���ǵ��ٶ�̫���ˡ�

����������⾰��һ���³Dž^���A�����Q���ˡ�������·���@�ӵģ�Ҫ��ijij� ^����������һ�]���װ��fƽ���ĵأ�����!�_ʼ�������NCBD����!ȥ������������ƽ��������u��!����a�I�@�^������!�a��һ�w!ֻҪ�����˃����Ҵ���I�����_ʼ���v��ȫ����ُ��ѽ����˶��ټң����ٲ����͛]���ˡ�

�������������Ǹ����_�l�̿�˼ڤ��Ą����N�ەr���ˡ�

�������@݆��ǰ�^��ij�悻��M���У��Ї�һ���Ӷ��˺ܶ����µ������̄Յ^��Ҳ���˺ܶ��סլ��ُ�����ġ����֘ǡ��Ƶꡣ

�������е��˶��چ�һ�����}����ĭʲô�r�����?

�����𰸻��S�ǣ��ֻ���

������Փ��ُ������߀��סլ���ڲ�ͬ���У���ͬ�^���Խ��Խ���@����Щ�̈��˝M�黼��һ���ʮ�f���������ϰ��cȥ���ҲҪ��λһ��С�r����;��Щ�s�T���_ȸ���������壬��ʮ�|��Ͷ�Y�ɱ������߀�]�����̼��ѽ�Ҫ��ǰ�x����

�����A����Ȼͨ�ԡ�

�������������������Ô����Ͱ������V��ң�����ُ�����Ķ��������?ϣ���ܽo���^���_������߂����ṩһЩ˼����

�����Ї������������MĿ�ĵ�

�����]���^�Ї������ӣ����ځ��Ї���·�ϡ�

����Ҋ�^�Ї��˵����M��ô?������������һ���ⶐ����߲��ӣ����������e����һ����ꑿ����ڰ��Tһ���̈�ijһ��Ʒ�Ƶ꣬һ�������M100���f�I�ஔ�������¿

�����������������Ї������M�ߵ��Ј��������������c���鿴��D����

���� ��

��

����

������������Ʒ�ƌ��Ї��˵�ϲ�ۣ����C���͉��ˣ��������f��ɽ�C������һɫ���Ї����ՆT�����ĕ��Ε��I���Ї�˦�_�˵���־�����ȫ�������̂���ʹ�ž����_��ҲҪ�����qԥ���^�m�_�M���������@�B�ݱ�횳�Խ�ձ���ֱ�Ʒ�����

����

�����Ϻ���ȫ��ُ��������e���

������Ҫ���Ї��ȴ�ȶ࣬��֪����?ȫ��10��ُ��������e���ij��У�8�������Ї���

�����@�ݰ���У��Ϻ��߾Ӱ��ף��ڽ�ُ��������e�_330�fƽ���ס��ڶ������DZ������ǏV�ݲ������ڣ���������һ�Գɶ����@�����̘I�����^ʣ��֮�����H���Ϻ���10�fƽ���ף�320�fƽ�����ڽ���e˦�_��5��֮�h��

����Ԓ�f���Ϻ�����ُ�����IJ��౻ˢ�£�32�fƽ�������ǭh����_�I����һ�꣬33�fƽ��������Դ���R��ʢ���_�I����һ�����֪�����l��?

����

����Ոע�⣬�@�����ڽ������ϴ������҂���Ϥ�İ��衢�~�s��������Ȼ������˦�_�@ô�h�ľ��x�ˡ��ڽ���e���֮����ӳ���Ї����¼����Ĺ�����

�����@��ֱ̫���������Ҏ�������ˡ���ֹһλ�_�l�̱�Թ�^��“�����f�õģ�����ȣ��҂��@һƬ�������M�҂�һ��ُ�����ģ��F�ڸ��ڲ���3������_��һ�Ҹ���ġ����M�����@ô�࣬��Ҷ����û”

�����������еĿ����ʷֻ��܇��ذ���������ꖺ͟o�a����Щ�Ŀ�Ŀ����ʾ��_40%��ӛ�ߏ���ꖙC��һ��أ���·���Ǹ��N�ڽ��̘I�C���w���ĸ߶����A�����_��һ����ȫ�������ⲻ��̫�á���ʹ����ȫ���������д����Ŀ�������f��ǣ������¡��ȥ��ꖿ��������������Ϻ�������c�ࡣ

�����@���fһ�£��Ϻ���ُ�������ڇ��Ȼ����ωŔ��ϴ��ĵ�λ����Փ���ڽ�߀���_�I�����½yӋ�������Ϻ����_�I��ُ��������155�ң�������^ُ�����Ĕ���83�ң���ȫ����࣬�ȵڶ���������44�Ҏ����һ����

�����Ϻ��������������A�^����������ϲ�۵ij��У���Ҫ�أ�����Ϻ����M���������r����Ľ��ܶȸߣ����������ӻ������ǁ�һ����һ�������fMichael Kors�ɣ��ڼ�����Ş���_�I֮��������m�ڇ������ĺ́���ʿ�_�ֵꡣ�������·�Ь�ӣ��Ժ��昷����ˣ����ɣ�����!

�������]�X�������]�ط�����������ĩ�����̫�o���ˣ��Ϻ��Ѕ^��Щ�����_��ُ�����Ķ����˔D������ꠣ���չ�[���Ԗ|�������Ӱ��

����

������ُ�������_ʼ�ɞ鶼�����������еĈ���������Ʒ�������e�^?һ݆��һ݆�ĸ��N������𰡣�߀�]�_����Ȼ�ǔD���^���x�ضΡ���ʹ���Ϻ������_�O�䂀�e���̈���Ʒ���̶��ǽ^�����ݣ���Щ�ط���������LV��ϧ��r�a�b���N��𡣲��^���Ϻ�������H�ݳ�һ��Ʒ�ƻ����϶��_�M�ˣ��Ͼ���·������·�����ꑼ�����_һ�ҡ��F�ڵ����̕r�������p�ݵ����£���������Щ߀�]�M���Ϻ��Ј���Ʒ�ơ�

��������κ���˽yӋ��2013����30�҇��HƷ�ƌ��Ϻ����������Ї������x���С�����2014��3�£�Old Navy���Ͼ���·���_�꣬�s2000ƽ���ס�4�£�Abercrombie & Fitch����һ�ͰˉK��������ģ�cף�_�I���˼����o�����������_��1800ƽ���ס�8�£�M&M’s��������Ş���_���Ͼ��|·����ï���H�V�����I�I��e1600ƽ���ס�

����

������r��Ҳ���_�Ó�����ˣ����^�Ϻ���������̈����ڸ��죬��������ǵ���Щ��С����{�������n��Ů�b�ˡ�߀��һЩ�̈����\�I����������(www.thepaper.cn)��ʾ����ǰһ�ǵ�H&M��ZARA��MANGO�ȵȿ�r��Ʒ�ƕ��{��������������ȥ��һ�Ǖ��Q��һЩ���M��]�M�Ї����p��Ʒ�ơ�

����

�������Ϻ��_ُ�����ģ�����ٍ��ٍ�X�����ٺó��֡�����κ���˽yӋ��2005-2013���g���Ϻ�����������IͶ�Y�����~���_345�|Ԫ��ռ�����yӋ�ӱ������ɡ��Ϻ��ā���ȱ�ٸ������Ԓ������Ͼ��|·353�@�ӵİ����r�аl����

�����@���б�Ҫ�fһ�£���ǰһ��ُ�����ĵ��S��I�B���������ۡ�����ʘ�6:2:2��

�������綼�dz�؛�ģ��F����ȥ�����Ϻ������̈�������꠳Ԗ|�����˶࣬�I�|�����������١����ǣ��@���S������F����׃��4��3��3��������Ѹ質����Щُ������������3��5��2��

�����������ϏV���С��邃����Ը����X���ڳ��ϣ���֪������ֵđB�ݕ��������ҡ����^�����ؕ�I��������벻�ߡ��F�ڱ��^���е�څ���ǣ�����MALL������С��e��ɫ���+�����+��Ʒ+���S�߶˲����Щ�����ѹ�����e��o��Ʒ��ӣ������Ϻ�����ɽ���@��֮��2�ǣ�߀������̩��4�ǡ�

����

������λ�_�l��Ͷ�Y����ʿ��ʾ���F�����M�Ϻ��w�̈����ˣ��]�ذ����e�f����֮���ˣ����f�F���Ϻ�����������������������h�ˣ��dz������ĵ�ُ������ֻʣ���Ͼ���·�Ĵ������ˡ�

�������^�ĸ����ģ�����һ݆���_ُ�����ĵļ������ڡ�

��������κ�����о����yӋ����δ������(2014-2016)���Ϻ��AӋ���нӽ�330�fƽ���� ��������������80%���Գ��дμ���Ȧ�������f��Lj�����ɽ���@����ݷ�f�����硢�ߌ�������̄Յ^�ȡ�

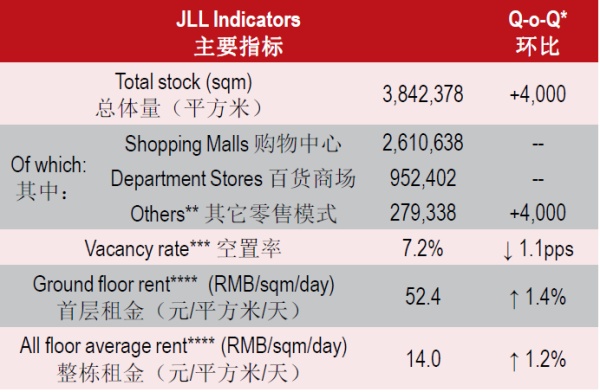

�����Ϻ��к�����Ȧ��ُ��������ƽ�������52.4Ԫ/ƽ����/�죬��M��!

����

�������ڴμ���Ȧ��ُ��������������^��һ�c��ƽ������17.3Ԫ/ƽ����/�졣���@����l�F���Ϻ������ĵķ��Ӿ��r�߰��fԪ/ƽ���ף���hͬ��Ʒ�|�ľ��r�������f���ˣ���e�]��ô���ǣ�ُ�����ĵ�����dz�����10�fƽ���F�ڵĘ����w��������һ�������13�|Ԫ��

����

�����������߶����M�ۼ���

��������2013�꣬�����ij�ס�˿ڞ�2115�f�ˣ����Ϻ����˲��300�f����������������MƷ���ۿ��~ȫ��֮��_8375�|Ԫ��

������ʲô��?�������X�˶డ��������ÿ��3�£�����߶��̈����ݳ�Ʒ�������ǽ�һ���á�����һ��ĠI�I�~һ�붼���@�Εr�gؕ�I�ġ�

�����F�ڣ��@��څ�ݮ�Ȼ�]����ǰ��ô�䏈�����۶���Ȼ��ȫ�Ї����M�����һ���ط�����һ������˹�����ж����ڱ�����֪���ˡ�

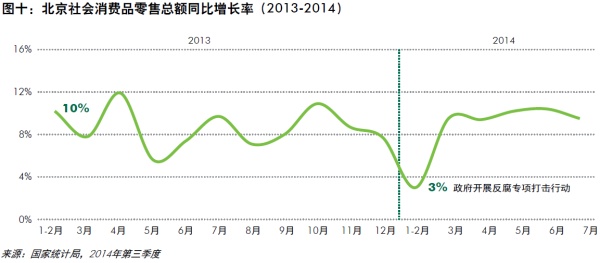

������2014��������������_չ“�������������s�^��”�Č���Єӣ����Ӱ��˸߶˲���ݳ�Ʒ�I��������1-2�µ�������MƷ���ۿ��~ͬ�����L�ٶȏ�2013��ă�λ������2014���3%�������������Ʒͬ�ȸ����µ���3.3%��

�����c��ͬ�r���Ї�����ُ���α�����^�أ��F��Ҳ�����l���ȥ�涼�ܳ�ȥ�档���{һ�c���Ǜ]�e�ġ�

����

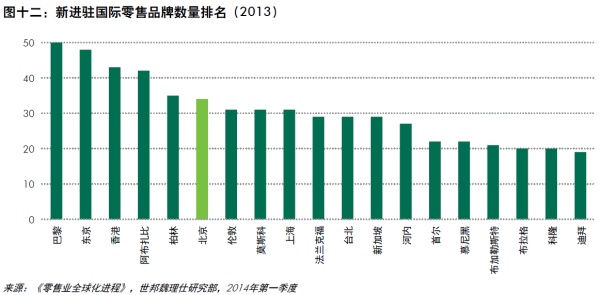

�����Ϻ������o��Ʒ��չʾ�ĵ�Խ��Խ���ˣ��������o�Ɇ��������x���H2013�꣬����34�����H��Ʒ�Ɓ����˱������c2012����ȷ��˽�������

����

���������h��Ę��ɣ������˱����ɞ��Ă�һ�����Ю��У��r�F�����x�V�ġ������Ȼ����������ֻ������h���ˡ�

����

�������ݣ���������

�����P�ڹ������^ʣ�@�����Ų�׃��Ԓ�}�����̘I�خa�����챻��������ÿ�α�횷��g��һ��Ԓ�ǣ�“���҂��@�ӵĹ��������ࡣ”

��������֮����ǣ��ɵò��õĹ����ٶ����Ȼ���@����ֲ���סլһ�ӣ��w�˾��dz���؛��

�����҂��ف��ؑ�һ��ǰǰ��ȫ�����ڑc���ں����w���ޚW�̈����xַ���X���³�;���������;�w��̫С����3.5�fƽ����;�I�B��y��Ʋ�_�Ӿ���Մ���@ôһ������λ�ô�Ʒ�Ʋ��ͺ���ô���I��������Щ�����l֪������

��������ܲ����ţ����݃��|������I�Ŀ����ʱ��Ϻ�߀�͡�����2014������ȣ����݃��|������I�����s��100�fƽ���ף�������ֻ��1.7%��

����

�����㽭�����Թ��ԁ��������X�˶࣬���g�Y���ǽ�һ����ԣ��

����

�����F�ڱ��^���S�����ӻ������ǿ�r�С��p���Լ����N�͏d��

����

�����ɶ���� ^����̫���̈�

�������m!�ɶ���ϲ�g�Ȳ���錢��Ҳ�ۻ��X��2009����2013�������g���ɶ���悾����֧������ďͺ����L���_��12.1%��ȫ���ŵ�����

������������悳ɶ�������_�l�̺̓ȵ��_�l�̶�ƴ�������_�l�̈������ƺ��R�������}�ć��������_�I�Ժ��ǎ���һ�Ѵ��ơ��́������Ķ����I���ͶY�IJ�һ�ӣ��ɶ���ϲ�g���ã��l�I�l֪������

����

����� ^���������A�����^�࣬�ɶ������ʸ��@�����ѽ��ɞ�һ�����ӣ����� �f�^1Ԫ/ƽ����/���5A�����֘�ô������!�ڳɶ��w�̈�Ҳ��һ��ɫ���������w���ǂ�23�fƽ���ć��H���hչ�[����Ҳ������!

����

����2010���Ժɶ�70%��������������� ^������2017��ף��ɶ����мs390�fƽ�����̘I�����������У����г��^75%���������d��Ȧ����ô����ҲҪЦԒ������ɡ�

����

�������ڣ�������ۣ��������Ј�

���������ǂ������p�ij��У��˾�����Ҳ�ܸߡ�2013�����ھ����˾���֧������44653Ԫ��ȫ����һ��

����

�����]�k��������x��̫�����������������I���ֱ��ȥ����I�ˡ���������ُ��ĽyӋ��2012��9����2013��9�£�����ُ�����������ı������_43.0%��ͬ������18.7%���c��ͬ�r����������ُ����˾����M���~��11567Ԫ����ţ��c2012��6381Ԫ��Ȏ�����һ����

����

�������p�˶࣬��Ȼ��r��Ҳ�ܶࡣH&M���Ї�������Ş��������ڡ�

����

�����_�l��Ҳ���]�зŗ����ڣ���һ�����̈��ĸ��Y�_�l�̾͌���������ʾ�����ڌ��r�еĽ��ܶȺܸߣ����ԕ����̈�����һЩ�|������һЩ���µĿƼ��͚W���ij������롣δ�����꣬���������ӵ��̘I������e�����^200�fƽ���ס��@���꣬���ض��Ǿ����r��!

������ꖣ��_�ö࣬�յö�

�����e�f����̈��˚ⲻ�ã��Dz��̫�@�����|���˵����M���ǽ^����С���ģ����2013���˾�GDP���_��14245��Ԫ��

����

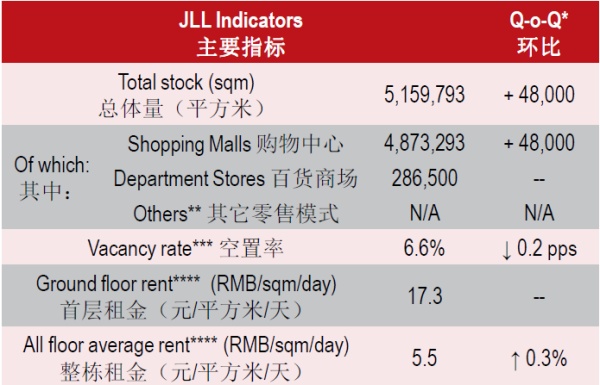

������ꖿ����ʺܸߣ�Ŀǰ��ꖵĴ����ѳ��^510�fƽ���ף���؛�cُ�����ĵ��w��������s��1:1������2014��ڶ����ȣ����������I�Ј����w�����ʞ�19.1%��

����Ҫ�f���ǣ���Ȼ���A�ߺ��A�������Ļ����϶��Ǜ]�н����_�l�̣���������e��46.9�fƽ���ס����]�����_�l�̽��I���_�Iُ�����Ĵ���ռ���Ј���һ�룬��120�fƽ���ס�

����

��������Դ�������� ӛ�ߣ����R��