����RET������12��23������l��2014����Ϻ��̘I�خa�Ј��P�c��2015��չ����

����RET���·���ָ����2014�꣬�Ϻ�ُ�������M���{���꣬���_�I��112��ُ�����ģ�40���ѽ���Ӌ������;���߶˲���_ʼ���xُ�����ģ���С�ʹ��ȡ����֮;�Ϻ����Ї���“��”�ij��У�Ҳ���I�ֵ�����S�ij��У����Ϻ���ُ�������У����c�ԡ����ԡ��xʽ��������u�ӏ�;23�����d��K�У��֖|߅���lչ�������ɽ�����־o�S����������п��ܳɞ���һ��“��҅R”;�S�����J�Y�a�Cȯ���I���Ɍ����ƸĞ�I�Ղ䰸�ƣ���Ԫ���Ľ����ֶΌ����̘I�خa�ṩ�µ����Y�������˳��C�ƣ��Ї��̘I�خa�����ӵ�ģʽ����δ��ɵ�����ɞ�������

�����l�����F����RET���²����������������ա����U���ղ��������ű������Ϻ��̘I�خa�Ј��İlչ�F�̽ӑ�ИI�lչ����RET������I���������������L�������֣������˶��ý�w���c�͈����

������ھ��x����8�������^�c�������x��!

�����Ϻ�ُ�������M���{����

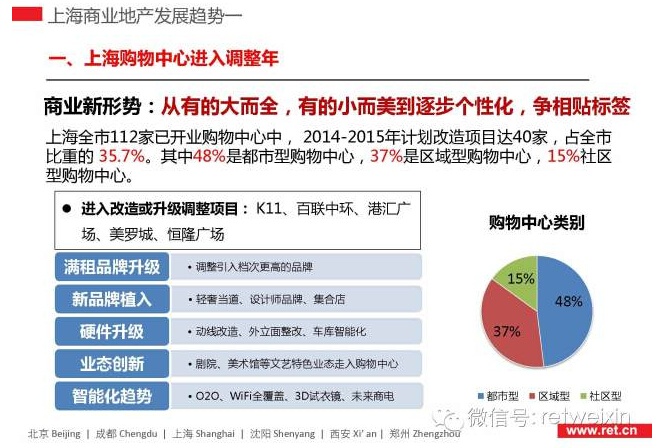

��������RET�����Ї��̘I�خa�о����ĽyӋ�����Ϻ�112�����_�I��ُ�������У�2014-2015���ѽ���Ӌ��������Ŀ�_40�ң�ռȫ�б��ص� 35.7%��40���{����ُ�������У�48%�Ƕ�����ُ�����ģ�37%�Dž^���ͣ�15%����^�͡��ۅR�V�������_�ǡ�����V��������ʿ��֪��ُ������2014�궼���M�д���e�ĸ����������{������n�θ��ߵ�Ʒ�ƻ��߾�����ɫ���OӋ�����ϵ꣬����Ӿ���܇�죬���M��Ժ�����g�^��ɫ�I�B�ȡ�

����

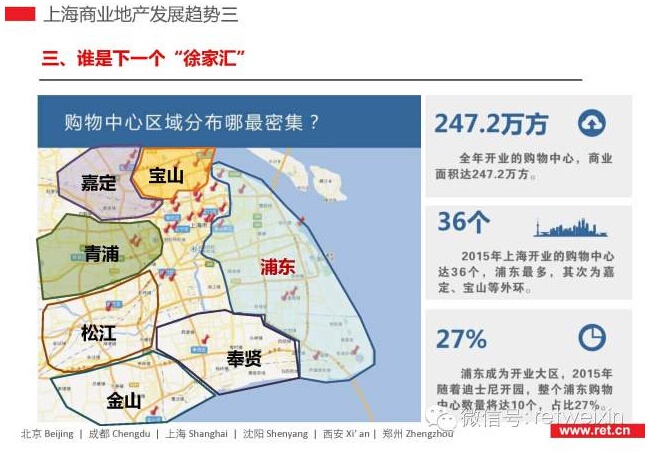

�����l����һ��“��҅R”?

����1988����ǰ����҅R��̎�н��Y�ϲ����̘I�����l�_�����S���Ϻ����а�D�ĔU���˿����w��܉�����ɣ���u�ɞ��Ϻ��Ĵ���и�����֮һ���l����һ�����аlչ��현ݶ����“��҅R”?�@һֱ���Ϻ��̘I�lչ��ֵ���Pע�Ć��}��RET�����Ї��̘I�خa�о�����ͨ�^������������سɽ�ռ�ȡ��˿��c���FҎ���������������سɽ�����r�����ؾC�Ϸ����l�F���������Q�^����˹��Ȱlչ�������ص��֖|߅���lչ�������������x�a���������P���������صČ�ɽ���Լ��ܴ���ݗ������־o�S����������п��ܳɞ���һ��“��҅R”��

����

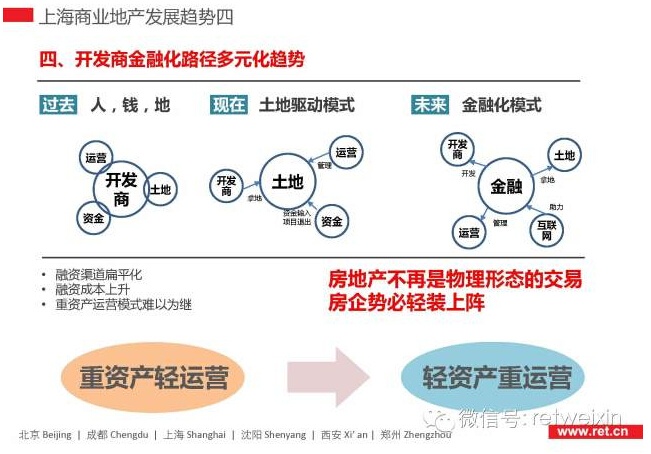

�����Ї��̘I�خa�_�l��ģʽ�l���|׃

�������@���ˡ��X���������YԴ���Ї��̘I�خa�_�l���v��݆�����ӡ�������_�l��ռ������λ�����ҳɱ��͵����غ��Y�����M�����m�F�;�˺�ģʽ�����������؞�����ӣ��_�l�̡��Y�������\�I�Fꠌ��I�ֹ���˾�����I�������_ʼ�@�F�rֵ���F�ڣ��Խ��ڞ��ӵ�ģʽ�����@�F���̘I�y�С���Ʊ�Ј�����ȯ�Ј���Ͷ�Y�����Ј������S�����̘I�خa�����Y��ʽ��δ��ɵ����꣬������ģʽ���ɞ��������f��“�p�Y�a”ģʽ��“�P��ģʽ”����u���ࡣ

����

�����Ƅ�ُ��r������

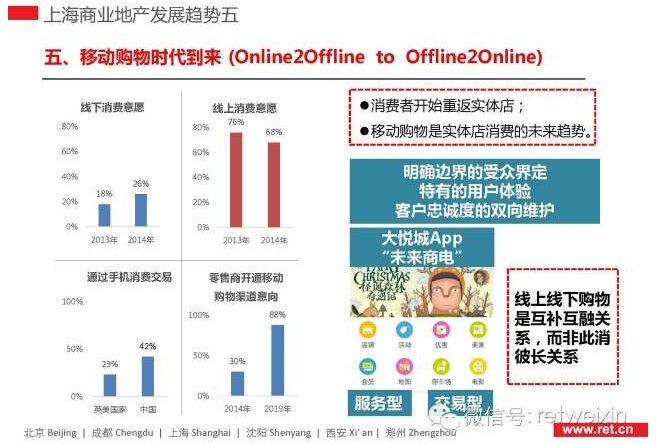

�������M�����ڻؚw���w�ꡣ������ɭ���{�Д��������2013�꣬�������M�߾������M��Ը����8%�����������M��Ը�����½�8%����ͨ�^�֙Cُ����Ї����M�ߔ�����Ӣ�����ҵăɱ����֙C�ƄӶ˸�׃�����Mģʽ�����������M�߳��F�ڌ��w����Ď��ʡ����w�̵����R���Ƅӻ��W�cPC���W�ą^�e����ϣ�������Ƅ��������m���|���M���Ԍ��F���m�Ե��N�ۡ���˰����мZ���f�_���A�����y̩����������؛�ڃȵ��_�l�̺������̶���2014�ꌍ�F���������_չ��N;����O2O�Lԇ��

����

����

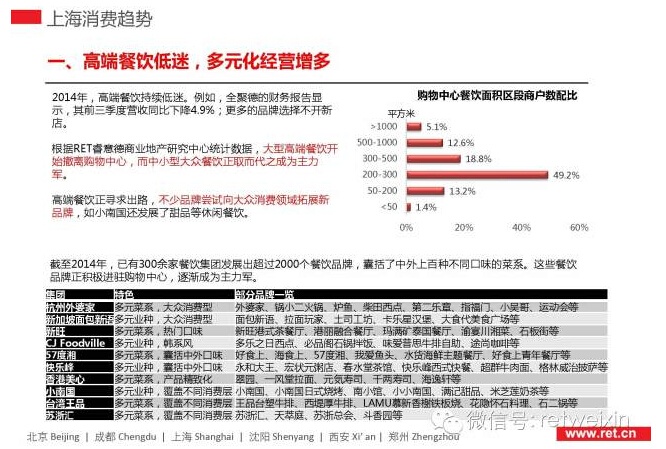

�������߶˲���_ʼ���xُ������

������С�ʹ��ȡ����֮��2014�꣬�߶˲���m���ԡ�����RET�����Ї��̘I�خa�о����ĽyӋ���������߶˲���_ʼ���xُ�����ģ�����С�ʹ����ȡ����֮�ɞ�����܊�����߶˲���������·������Ʒ�ƇLԇ������M�I����չ��Ʒ�ƣ�����2014�꣬����300��Ҳ���F�lչ�����^2000�����Ʒ�ƣ���С�χ�߀�lչ����Ʒ�����e���

����

��������ϵ��Ї����Ϻ�����

����RET�����Ї��̘I�خa�о������ڌ�6��Ʒ�45������аlչ����ƷƷ�������о�֮��l�F���M�v�Ϻ�ُ�����ĵ���ƷƷ�Ƶ����549�ң���λ�ӵڶ��ı������257�ҡ��Ϻ����Ї���“��”�ij��С��c��ͬ�r���ڱ�����Ʒ��У���Ʒ�����o�����̘I�D�͞�����̘I������ُ�����ĵĘI�Bռ�ȏ�8%������14%���ڲ���е�ռ����Ҳ��29%������36%��һЩ�߶˵���Ʒ���������vُ�������ӣ��c�ݳ�Ʒ��������ۅRһ�ǵ�LADUREE��Godiva��

����

�����Ϻ��I�ֵ�lչ���^��鏊��

������1996���Ϻ��_����һ���I�ֵ�֮���Ї��I�ֵ�Ʒ���_�I�ٶȾ�����ֱ��2010��֮���@һ��r�ŵ��Ը�׃��������ƽ���_�ꔵ����1996-2009��ˮƽ��4.6��������RET�����Ї��̘I�خa�о����ĽyӋ���Ϻ�Ŀǰ����75���I�ֵ꣬ռȫ��������30.9%���^�����ڶ��ı����I�ֵꔵ���߳�63.0%��������e�`���ҳ��������^�����I�ֵ꣬����u�����؛�ɞ�ُ�����������ꡣ

����

�����ʘ����e�I�B�l��׃������

����ُ�����ă�ͯ�I�B������5%������10%-25%�����Ӽ���;KTV�����ȵꡢ��ˇ���ϵ���_ʼ�����������磬��KTV�����O�ưɡ�ѩ�Ѱɡ������Ԫ�أ��ڿ��ȵ����O���y�оW�c����ˇ���ϵ�t�R���OӋ��Ʒ�ꡢ���ꡢ���ȵ�����N�I�B��һЩ��ɫ�I�BҲ�_ʼ�M��ُ�����ġ����磬����Α������w��ż���}չ�^���Ļ�ˇ�gչ�[�ȡ�ُ�����ĵą��c�ԡ����ԡ��xʽ������u�ӏ���

����

����

��������Դ��RET���£�