�I���B�m�»������I����u�[�����������ˆT�����{���������Л]���꣬�������㽭�̳��B�i���^���H�]�܌��F���������������{�D�������˲������ġ�

�F�������������ټ�������ُ�ᅡ���գ�����¶���ο����ա���¶�ć����ھ��ĘI�������������x������ُ��D�ͼӴa��̣���������ُ���|�W��֮ǰ��һ��һ�����Ƶ�����

������¶����ǰ������ُ���c���|���F�_�Ʌf�h��ͨ�^�����|���ҡ�ƽ�_�M����Ʒ�N�ۣ������T��Ҳ����ͨ�^���|�M����Ʒ���͡�����ُ�����е��N��ƽ�_����ُ��W��2009���Ͼ�����һֱδҊ��Ч���ܱ�߅������δ������ُ�����^�ļӴa��̺ܿ��ܾ��Ǿo�����|���Ȍ���ͻ�ƣ�Ȼ����!

����ُ���T����Ҫ�����ڌ����^���B�d���_�ݵȵ��T���^�٣��ҹ�˾һֱ̎���տs��B���P�겻�ࡣ��������ُ�ﱾ��̎���j�ݣ��҅^����̫�������c���|�ĺ�������̎���ӄݡ�����ُ��ϣ���c���|�������܉�����������ĺ�̎�o�ǎ��c��1�����|�܉������ُ���M�о������������M�N��;2�����|���Һ������ӏ����ͭh��;3���S��SKU��ֱ�ӾW����У��p�پ�����п��g�����ͳɱ���

���������ӡ��ƾõȱ����궼�����|����ʧ��������������K����ُ��ĽY��Ҳ�Ǻ�Σ�U�����|�c������ϵ������Ҫ���ص����@Щ��ϵ�څ^������^����������܉�����M����������ɽ���ƾ����ڵ�̫ԭ�^���T���վ�����30�f���h�����|��ԓ�^�����������������g�����|Ҫ���ƾñ�����͒ߴa��������������һ��r�g�����|���������ρ����c�ƾú���Ҳ��Ȼ�Kֹ�����F���ƾ�߀�]�����ʲô��O2O�����鏊�ݵ�һ�������|̎̎������Լ��Ę˜ʏ��м��뵽��������У�������������Ѫ�͵��ų���ø��Ӈ��أ��p�����������ܴ�

�������|�������������ڵĹ��_���x�������������������wϵ��Ч����͵�һ�������۵��ƽ���Ӄr��20%?30%���x���Էdz��٣�һ����ֻ��һǧ��SKU����ǧ��SKU���㵽���u������15000��20000��SKU���㵽���|�̳Ƕ��Ў�ǧ�f��SKU���������ı����Էdz��ã�Ҳ�������ճ����l���~�����M�����£���Ҹ��A�����x������Զ���ʧ�r����x���ԡ�����|�����@�ӵ�O2O�lչ������δ�������Ͳ���Ҫ������Ĵ��ڡ�

���|�@�N�Ⱥ�����ȡ���ķ�ʽ����ӭ�����ٵİlչ���������s�y�lչ������ُ����̎�Ľ�ɫҲ���nj����^���|��؛�}����ô��ϴ�����ꌦ������ُ�������һ�����ͻ�Ɔ�?

�D���2014�ꌎ�����I�B�I����ռ�ȣ���λ���|

�҂����l�F���B�i�������mȻ�ںܶ�ط��lչ�����������e���ڌ������rֻ���f���Н���������������̫С�ˡ��B�i���������������Qʳ���y�s؛���Լ����w������ȵ��Ј���Ҳ���DZ��еġ��������Ŀ�IJ��֡�

����ُ��һֱ��ƽ�r����ʾ�ˣ��T����e��������ǧƽ���w�������Еr���@�N��λ���Q���ڴ��u���c���������ҵ����m����I�İlչ�ΑB���Ҍ������^�Ҵ����u���P�T�����J��ɹ��������Y�u�������к��@����Ͳ���ô����ˣ��_���ٶȷž����P���ٶȼӿ죬��I�׃��s�������κ�ϣ����2011��11������ُ��Ո�����x�����ؑc��^�^�LФ���θ����ã�ԇ�D�����r����չ�_׃�һ����r�g��Ф����Ȼ�x��׃�����衣2014����¶�M������ُ���_ʼ�в��E������ُ����̻���

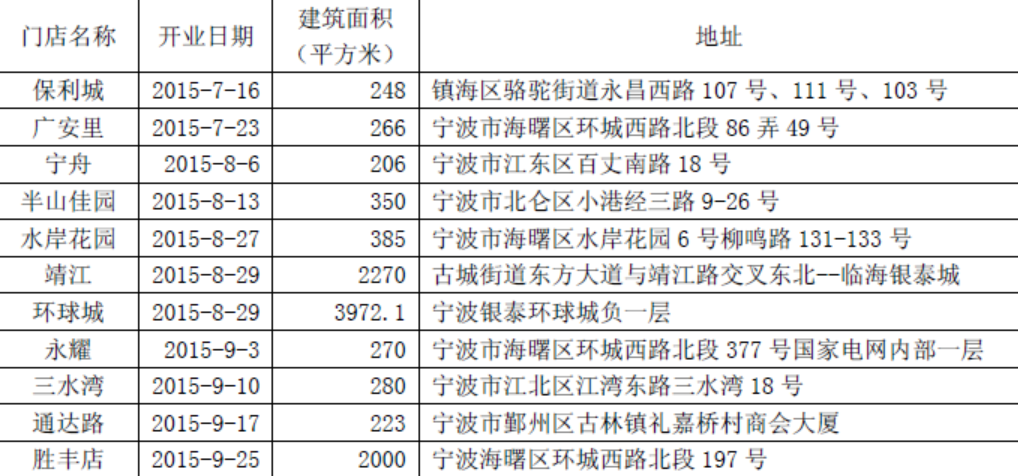

��ֹ2015��9���H�P��8�ҡ�

��Փ��Ф��߀����¶��������ُ����j�ݶ�δ��ֹס������¶���ڃȵ��ϰ���������I���^�m�»����Ⲻ�P��5�ҡ������P��3�ҡ������P�]ԭ��һ�ӣ����IЧ�治�ѡ����I�l�����Ƶȡ�

Ч�治���ǽY�������I�l�������������ɡ����ϰ����P��ĽB�d�������ԓ��3000��ƽ������ԓ�^��һֱ�]����ӵČ��֡��W���Լ����x�M��ԓ�^���Ѹ�ِ�����3ǧƽ���������u�������r�ӄݺܿ�ͳ��F��Ҳ�������^�ġ����I�l�����ơ����ò��P�ꡣ

2015��7-9�·��_�����£�

���_����e�������ǎװ�ƽ�ı����I�B���ҳʬF���٠�B����ԓ��Ҫ����Ͼ��|�������@����ԭ����3-5ǧƽ�˳�·��������ُ������f�Ǐص�����������F38ƽ��С�ꡣ�M��2015������_ʼȥ����ɫ�ʣ��M����¶�r�����@����λ���ڿ����A�ڵ�����^�ɡ����_��^��������Ӽ����ڌ���������ԭ�����ܶȲ��c(����ُ���ڌ�������119�ҵ�)����������ُ����������شI������@�N���в�δ�γ���Ч��Ҏģ�������h�r����Ҳ�]����������������f������ُ��Ľ��I�����O�

����ُ���ڌ����Ј�ռ�����_��20%һ��������ƽ�r��^�����@�N�I�B�Ј��ѽ�͡���Փ����ُ������ô���v�Ј����~�ѽ����y��ȥ�ˡ������^�˾�����IJ����Ƹߣ�Ҳʹ���˂����M���T�_ʼ�D����u������Ʒ�������ǘ˳����a�I�Y��������ʹ�Ô�ʮ�f����˿��x�_�����@������������Ԙ˳����M�������Aʾ�������˳��I�B�_ʼή�ң��ѽ��_ʼ�M����u�����M�r��������}���r���M�l������Ҏ���ڽ���ُ���������ѽ���ُ�����ĵăɱ��࣬��������錦���Ĵ��u�����ɼ��ٲ��֠�B�����]���������F���w���ИI�B���L��ƽ���������L��δ��˳������y�Ԟ��^����2014�ꌎ���^�I�B�ı��F���������u����������B���B�i�������ƽ���˳��^�m�»���

�����@ʮ����Ŀ��ٰlչ�����ڌ��R�ֵ�䁡��r�Q�Ј��ȵ�ȡ�������˂������M����������Ȼ�^�ɡ���������ռʳƷ��Ʒ�N�۱�Ҳ��60%�����n��75%���ϣ����W���l�_�����ձ���85%���ϣ����ИI�B�^�m�U��Ҏģ�C��߀�dz������˗������ء�

�����Ј�ؔ���ʬF�O�ȃɘO��������ؔ������������Ⱥ�w���У������γ�ؔ�F��֡����ڵ�����Ⱥ�w�^�࣬ʹ�Ø˳��I�B�L��ռ���Ј������~����δ�������l�_���И˳�����������ȡ�����������M�]������ռ�ʹ�þWُ�����p��ϲ�õĘI�B���F����ͻ����

�����^ռ�����Ę˳�(ռ��39%)�ʬF�»���B������ُ���y�Կ��⳱����څ�ݡ�

������I�B(ռ��1.5%)���Ǟ龩�|�Ӵ���H���Ǔ�ռռ�ȵڶ����������I�B(ռ��37%)�ķ��~���Ծ��|����D���������������I�B��ԓ���D�Q��Wُ���������c�����������������ȥ������ُ��ărֵҲ��׃С��

���u�����}���I�B������ُ����ȫ������

����ُ�ﵽ����Ҫ��ռ��һ�K�Ј���������Ī���������挦�����֛]���_���ƽ�֮�����I�����m�»��������|���������c���\Ƥ��������ُ��Ġ�B�������˲������ġ�

2015-10-23 11:42���O�龫�A���e�ּ�20�����ż�4- ԓ���� 2015/10/23 11:07:00 �����^

���@�ӵ���r�ˣ�ֻ���f����ǰ��һ���ˡ�

���@�ӵ���r�ˣ�ֻ���f����ǰ��һ���ˡ�