9��9��ʯ�{���`�����ïĦ����_�I���_�I����̖�Q40�f������������һ�������˿�ֻ��30���f�˿ڵ�ʯ�{�У������f�Ƿų��˴��С�ͬ�rҲˢ����ȥ��̩�̏V���_�I28�f������ӛ䛡�ͬ���_�I�����f�_ϵ��IMAXӰ�ǡ�PLAY1����r��H&M��mystyle������ُ����COACH��KENZO��,MODA�c����ϵ�и���֧�ִ�꣬ը�u��o�h������ţ���o����������yƷ��o�������ϡ��l��ð�U�����}���@��CKJ��δͬ���_�I��

��ïĦ��������`����cʯ�{�����Dž^�P��ֵ������I�ֵ��̘I߀���кܴ�IJ�࣬ʯ�{���b�����`����_�I�������c�̘I��Ҳֻ�����Ќ��I�Ј�����ïĦ����_�I�����f���a��ԓ悵��̘I�հס�������24�fƽ���̘I�w��������һ�����f�����˿��܉�֧�εģ�������ˆT��������֧���@�N�n�ε����M����ïĦ����ܷ�ͻ�ƾͿ��ܷ�ɹ�����ʯ�{�к����Ѕ^�ˡ�

ȥ��̩�̏V�����_�������f�ɹ��ĜS�ݣ�̩�̏V�����T�ڸ��e�ߴ���؎��]�гɹ��������ڡ�̩���̘I��Ҫ�����ڵخa�������܉�D������ĵ����e���T�Ԡ������M���w̩�̵Ć��}���ڵخaǰ�á�����ǰ�ã��Y�a�Cȯ�����á��I�\���á�̩�̵��Ŀ�����������Y����ه�خa�L�ӣ����Y��ه�ǹ��_�l�С�Ʊ������ȯ��;��I��Ʒ�����B���O�����ϠI�\��������Ʒ��δ���]���M�l�θߵͽM���Լ�δ�M���Ј������y��ȵȡ�̩�����@�ӵĮaƷ�����f���˾��ǿ�����ʯ�{�ˣ��X��ʯ�{�˛]Ҋ�^���棬ֻҪ�����Ўׂ����ӳ��^���x�V�����p�����Iʯ�{�Ј��ˡ��]�뵽ʯ�{��ֱ�����_ͶƱ��

��ïĦ����������M��Ʒ�ƴֲ��߂乥���ԣ�����^λҲ���Ƿdz����룬���F�еĹ�����ԓ���ܿ��M������ڡ�����ïĦ����Ў����ƣ����Ǵl���f�_IMAXӰ�Ǻ�ð�U�����}���@������ð�U����δ��ʽ�_�I������Ҳ߀�]�����w��^������P�߾ͳ��к�Ӱ�ǃɴ������M�з�����

ʯ�{�����Ј���Ҫ���P��ֵ��И˸����Ī{�ǏV���֠�������߅�Ŷ�·�����x�t��;���x�V�����x���У�ǰ�����������\�I�rЧ�����ã����x�Լ����ֺ���r��Ε��rδ֪;���I�ֵ�̩�̏V�����x�G�ˡ���ïĦ�������l������Q��ʯ�{�Ј�һ��ʹ�c��������rƫ�߆��}��ʯ�{��С�Ϻ�֮�Q����rˮƽ��ijЩ�����ϳ��^���Ϻ�����Փ�����̑���������̑������T�����l�S�ף������@�N����r���l���еͶ˶�λ��ԓ��ֱ�����Ю���Ҫ�����`��悡��Լ��x��������悵Ŀ�Ⱥ��������������Ҫ�����Ѕ^����һ�u朾���Ҫͻ���P��ֵ��{����Ȧ���{�ǏV�������ڄP�V��ԭ�ͣ��������֠�����һ�ǡ�ؓһ���Լ��棬�@�Nģʽ�����暈���ˡ��֠������u�����N��Ӌ��7000���f���w�����������x�t�˾C�ϳ��У�ԓ�^��һ���1�|��������l�������ԓ�^������3000�f���Ј����~�����x�t�˕����ȿ���ס���]�����x���]��ʹ�þŶ�·�j�ݱM�F���F�еľŶ�·�̑��ѽ��B�Ì����x����ه�ԡ����x���H�������s��Ȧ�����ã�����Ҫ����ʹ�Ŷ�·����S����ٽ�ͨ�����l����б����ڵ�һ�u��M�Ѕ^��B���ܿ�͕�ӭ���ڶ��u朌��ֵ��x���С��l�c���x����ֱ�����x3����lݗ��������׃���ĕr�l��ԓ�^������܉�����1000���f�N���~���ڵ��x�����@�ӵĆεꉺ���ѽ��ஔ���ˡ�ͬ�^������x�G�˻������Ժ��Բ�Ӌ���AӋ�l��һ���N��ԓ��1�|��ij̶ȣ��_�I����200���f���l�o��ïĦ��ǵ�����ؕ�I�Ȇ��}��ԓ�����}���P�I���ڴl���еͶ˿�Ⱥ��������ïĦ����Ƿ��܉��{�ͺÿ�Ⱥ�ų↖�}��

�f�_IMAX�܉�o��ïĦ��ǎ����Ľ^���ǃ��|�Ŀ�Ⱥ��ʯ�{�^Ӱ�Ј���ȥ�꡶��7���_ʼ�l�����F��һƱ�y��ľ��棬�������M��ֱ�ӛ_���B�T��Ȫ���^Ӱ����ʯ�{�͆rƫ�ͣ��f�_��Ҫ�M�����M������

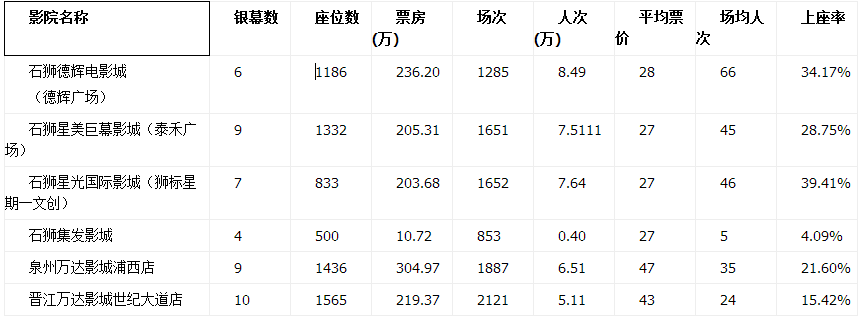

�����ʯ�{8�·ݔ�����Ȫ�ݡ��x��Ʊ����һӰ�ǔ���

2015��ʯ�{���xӰ��200���f��Ʊ������ռ��60%����Ј����~������200���fֻ��ռ��30%���Ј����~��һ��r�g��ʯ�{�^Ӱ�Ј�����վ�����L�ڡ�ȥ���_�I���������ǹ�ɼ�Ӱ�ǣ�8�·ݶ���200�f��Ʊ�����ǹ�Ӱ�ǵ������ʸ��Ǹ��_39%��ʯ�{�Ј�ƽ��Ʊ�rƫ�ͣ�ֻ��27Ԫһ����Ҳ���������߶ˡ��F�۲��]���γɡ��cȪ�ݡ��x���^Ӱ�Ј���ȣ�ʯ�{����Ӱ�����^Ӱ�˔��������ʃɂ�������̎���I��λ�á�

�f�_Ӱ����Ȫ�ݵ^���ݞ�3D��IMAX��Ļ����3D���μ�Ʊ����Ҫ���^ʯ�{����Ӱ�ǡ�ʯ�{�Ј����ھ�Ļ���^Ӱ������δ�B�ɣ���������ĻƱ��������ֻ��8�f���^Ӱ�˴�ֻ��2668�˴Ρ�������ʯ�{600���f��Ʊ����20���f�^Ӱ�˴Σ���Ļ����H�H��1���ٷ��c�������ljK��Ļ�����U����

ʯ�{һ������֮��8��Ʊ���cȪ���Ѕ^Ʊ����Ȳ����dɫ��Ȫ�������h�н������Ѕ^���۵ij��У�ֻ�����ν����Ļ�����λ��δ׃���h���Ļ����M�볬�^�Ѕ^�������ף�Ҳ��������飬ʯ�{��2017��Ʊ�����ٕ�����2016�ꡣʯ�{�f�_Ӱ�Ǖ�ֱ���M�����֮����

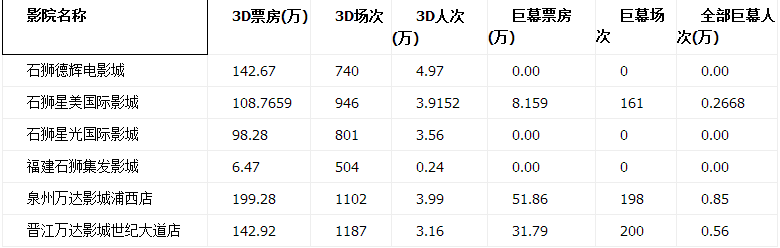

����������Ҫ���F�ǹ�Ӱ�Ǻ�����Ӱ�ǣ��ǹ�Ӱ�����Ϻ��ϰ壬���c����С�⓸�T�������ǹ������������������������Ӱ����Ҫ��هٛƱ���a�N��̓��ռ���^�����P��Ȼ���ڵ��xӰ�ǡ��f�_Ӱ�����L�����្�߶˿�Ⱥ���f�_Ӱ�Ǵ���3D�������D�����Լ������P��8�·�ʯ�{�Ј�3D�^Ӱ�˴�12.69�f��ռ���^Ӱ�˴ε�52%�����Oʯ�{�f�_Ӱ��2016������3D��һ����Ј����~����ô���w�Ј�ռ�п�������20%���AӋ2017���վ��^Ӱ�˴�1000�ˡ�

�l�վ�����8000-12000�������f�_Ӱ��1000��������ïð�U�����ټ��ϵ��l�D���l�IJ�I�B���M��M����ïĦ���δ��Ҳ��2�f������������24�fƽ���w�����h�h����ģ����Λr�l���еͶˡ��f�_���и߶ˡ�ð�U������ͥ��ͯ��Ⱥ����Ⱥ�دB�Բ�����ڲٱP�ց��f�dz����������ԡ����I��������R��Ʒ�ƣ����Ԃ��y����ģʽ�\�I����ȕ��в���Ʒ�Ƹе��ꇺ��⣬������ԓ��ӭ������Ʒ�Ƴ���������ï���Ŀ�ձ�ȱ�����ĸ�������ͨ������Ʒ���̑���o�Ŀ������ͨ�^���̰у�����M��������ΰl�]���ݵărֵ��һֱ�]����Ƚ��롣���_�IЧ���������������ֲ����D����Ҫ�����ڲ�ʘ���Ʒ������ֲ��O�Ȳ����⡣�@�����Ʒ���̑�������������֧���N�������˷��P������Ʒ��Ј����������^С������H�H��ه�̑�����ȥ�����Ј����������ƺ������������l���M�D����l���M���،��Ј����������͑������M��ʽ��׃��ͨ�^���Ӻ��������B���O�������I�Ј��lչ�������̘IֻҪ�_��������������Ȧ���������M���M;���ͨ�^������һЩ500����Ʒ�Ɓ�������Ҳ�ܿ��ٲ����ռ�I�Ј����F�ڵ����M�Ј�߀���ܳ��F�@�N����?

��ïĦ�������Ʒ�������������������Ѓ��ݣ������������PҲ߀���ԣ������f�Ȱl���ݲ��e�����]���k���у����\���������������ֲ���24�f���w�����У���Ȼ�Բ������ïĦ��ǹ����Ļ�Ӂ��������ƺ����A���ڶ�������һ���Կ�������������\�I���̘I�o�˸��X˼·������������Ȼ�@Ҳ���_�I�^�ڂ}�٣�ͨ�P���]�]�k����ô�ܵ���ԭ�����@�ׂ�����ô���������Բ³�δ������