��/�\�������M���҈F

�DƬ��Դ/����˾�ٲ�

ơ����I��һ݆���������������ڵ��ˆ���M���p�����aƷ�߶˻����������»����K�ˈ�������Ʒ��IP�������@һ���ƺ�����̫ͻȻ�ˡ��A��ѩ�������uơ�ơ��ྩơ��������^��2021��I�պ�ӯ��ˮƽ��߀�]�л֏͵õ�2019���ˮƽ���Λr����������Ʒ�ƺͅ^��СƷ���أ�С���^��һ�ɺ���˾��һ��10ԪС���^�ĘI�B�ӱ�������һ���ИI�����ᳱ�Ͳ;��ں��p��£������^�Լ�����ơ����I�Ⱥ��_ʼ����С���^��С���^�ܷ�ɞ�ơ����I���������ľ��������أ�

2020�����ȫ���¹������ԭ���������M�ИI�������M�����������{����׃��������׃��aƷ���¡��D�Qِ���ȵȣ����Ǹ���Ʒ���ڌ���δ���lչ�^���е�̽��֮�e������Ҳ�ɴ˴����˺ܶ��µ��L�ں͙C�������ֱ�������Ʒͻ�ơ��ط���ɫС�ԡ�С���^�ȣ��ܶ����y�ИI�c��I�������ƾֵķ����c��ʽ��

�������D����������߶˻��ѽ��ɞ�ơ���ИI���R

ơ���ИI���ڽ��v����ƣܛ�������ИI�»���ȫ���и߶˻���Ŀǰ�ИIƷ�ƵĽyһ�l���c����2013���ԁ����ИI�a���B�m7���»��������o���s�p�ı������ܵ����ߵ�Ӱ푣���Ҫ߀�������ƣܛ��ơ����Ҫ���M��Ⱥ������20-50�q���S��������҇����g��څ������ӄ���20-39�q���MȺ�w�˔��p�٣��B�ӮaƷ����ͬ�|�������OӰ푣��ɞ��҇�ơ�Ʈa���½�����Ҫ���أ��ڴ����Ј��ȸ�����������IĿǰ����ͨ�^�aƷ�и߶˻�����ߠI�I�����������

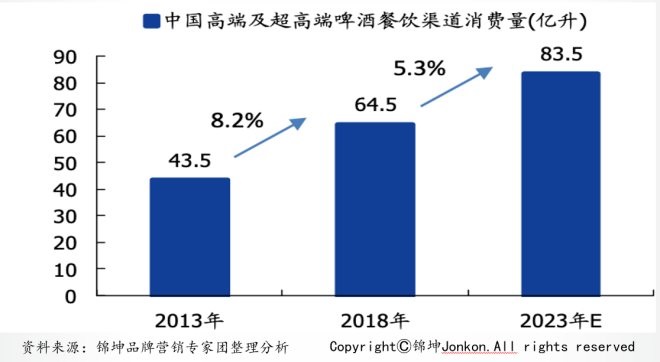

2015-2020�꣬�Ї��߶�ơ�����M��ռ����2015��7.1%��ߵ�2020���11%���h���ں�������Ј�������42.1%���߶�ơ���Ј�Ҏģռ�ȏ�2015���24.6%������2020���35%�������]2020�������Ӱ푣��߶�ơ����2015-2019���N�����FCAGR�s10%���Ј�Ҏģ���FCAGR�s13.5%��

�ڇ���ơ���Ј����~څ�ڷ���ǰ���£��^�������m�����ڸ߶˻�څ�ݡ����A��ơ�������ИI�I���ߣ�Ҳ��ȡ���ش�ʩ�����߶˻�ˮƽ��һ����ͨ�^�������Ƹ߶���Ʒ�����a�r��ȱ��һ����ͨ�^��ُ���HƷ��ϲ�����@�����®aƷ��2019����A��ơ�ƴ_���ˡ�4+4���aƷ�M�ϵIJ��ԣ�ͨ�^�Ĵ���Ʒ��(SuperX���R��˹�G�����ĠI�졢Ę�V)���Ĵ���HƷ��(ϲ�����K����)�Ĺ�ͬ�l���������A��ơ�Ƶĸ߶˻��lչ֮·��

ҹ�g���M����������M�ˡ���+�ơ�ģʽ���ٰlչ

���鳣�B��ʹ�����M�߰����M�����D�Ƶ��˷ǬF��͵����ۈ������B��ơ���ИI�����Ĝp�٣��҂��l�F�F��͈��������M�w���ڿ����»�������֮�⣬���p�����M�ߵ��x��Խ��Խ���ӻ���ơ�Ƴ��F�˺ܶ��縂���ߣ��͝�Ⱦƾ���ϵij��F���@�����p���M�ߵ���A�������@Щ�µ���N����߀��Ҫ�r�g����C����ʹ����ϲ�衢Ԫ��ɭ�֡���С�ף�������Ȼ���R���r�g����C��

������ơ��ռ���½����иߙnơ��ռ����������������������и߶�ơ�Ƶ��������Mꇵء��ڲ�������У�ҹ�g������M������죬��+��ģʽռ���˰�ڽ�ɽ�����г����ͺ�ҹ�����ư�ռ����һ���ĕr�g������dz����@��ͬ�r���Ľ�����څ�݁������ڲ�+�Ƶ�ģʽ�x���ϡ�ơ��+�p���pʳ�����߲������c���L�ԣ�ԭ���ǂ��y����ز��p�ơ���Ʒ���Ի��̶ȸߌ���N��Ҫ����u���ӣ�SKU�������T���y���ƣ��B�i�����y�ȸߣ����p�������Ʒ�˜ʻ������I�B�i�����I�I�r�g�L���T��ֲ��ܼ����ճ����M�l�θߵ�ԭ�����҇�����Ј�����ˮҎģ�U���_��2.6�f�|Ԫ���Ј�Ҏģ��

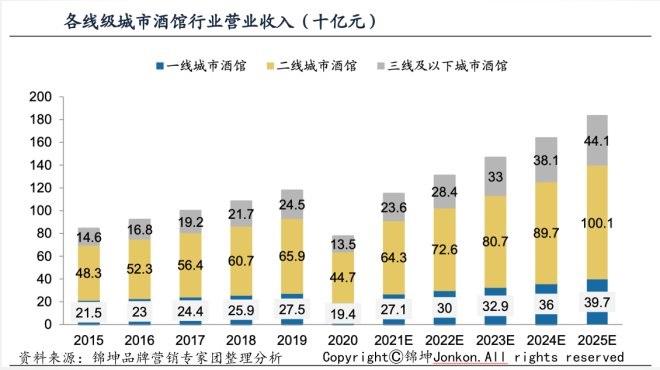

���Ј�Ҏģ�Ӽ����������������л��lչ�����M���T�D׃�������m�Ƅ��Ї����^�ИIҎģ���L���ľ��^���������2015����2019�����g���Ї����^�ИI�I�I�����844�|Ԫ���L��1179�|Ԫ�����F��8.7%����ͺ����L�ʣ�����һ�������������������³�����ͺ����L�ʷքe�� 6.3%��8.1%��13.8%��

Ŀǰ�;����о��^�B�ʵͣ����o�^���ҹ��o�|���д��������S���³��Ј����M��������ጷţ�δ�����;����о��^�Ј��������ٰlչ������

�AӋ2025����^�ИIҎģ���_1893�|�� 2020��-2025��ͺ����� ��18.8%������һ�������������������³�����ͺ����L�ʷքe��15.4%��17.5%�� 26.7%���ľ��^��Ŀ�Ͽ���һ�����������L�ž������������³��й��o�������ӡ�

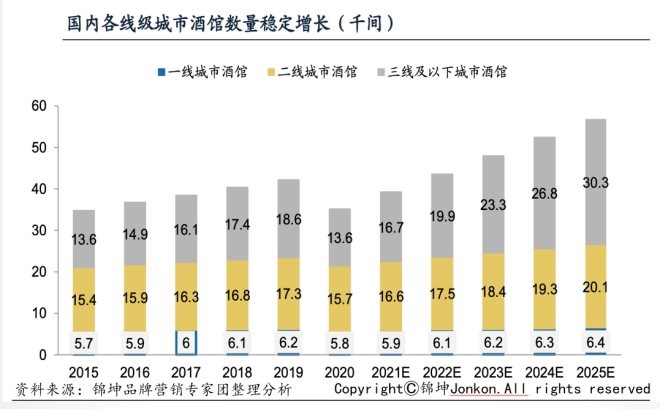

��ֹ2019 ����ĩ���Ї��s��4.2�f�Ҿ��^�����2015��ĩ��3.5�f�ң���2015-2019�����g���F��5.0%����ͺ����L�ʡ�����һ�������������������³�����ͺ����L�ʷքe�� 2.1%��3.0%��8.1%��

�AӋ2020-2025���g���^��Ŀ��ͺ����L���_��10.1%��2025 ����^��Ŀ�����_��5.7�f�g��һ�������������������ͺ������AӋ�քe�_��2.0%�� 5.2%��17.4%�����ā��f�������������ٿ졢���g�ɱ��ͣ���δ��С���^����������

�C��������С���^�I�B��ơ���ИIδ����Ⱥ�������������Ҫ����������������ԭ�е�һ�������M��׃���ˏ�ơ���Ñ��D��������������Ñ��������f��ơ��t�ƵȮaƷ��������һ�������M���_ʼ����߶˵�ơ�ƮaƷ���M��

Ȼ���³��L�������@�������pȺ�w����������������罻���������w�@�N������Ҫ�Ƿ֞�ɷN����һ�N���Dz�+��+�罻�����y���С���^�������@�Nģʽ������һ�N�t������������M�����¼��Mȥ��ơ�Ƶ��w���無�����еĺȾƾֵȵȣ����������M�Y�����������£����˝M�����M����Ķ�Ԫ�������M�w����+��ɞ���δ����I�lչ��һ�N��څ�ݣ��ڴ�څ���£����^�L��Ҳ�_ʼ�d��

Z�r���p����M��С���^ģʽ�lչ�Ļ��A

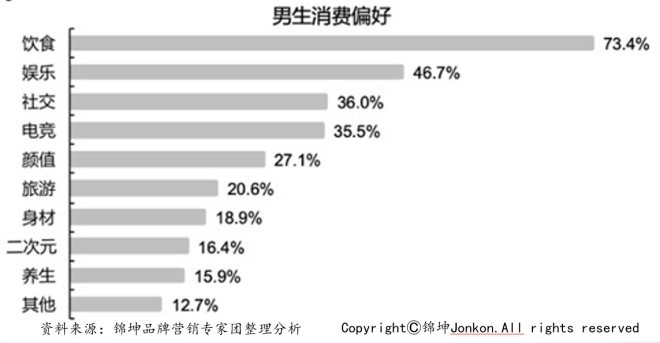

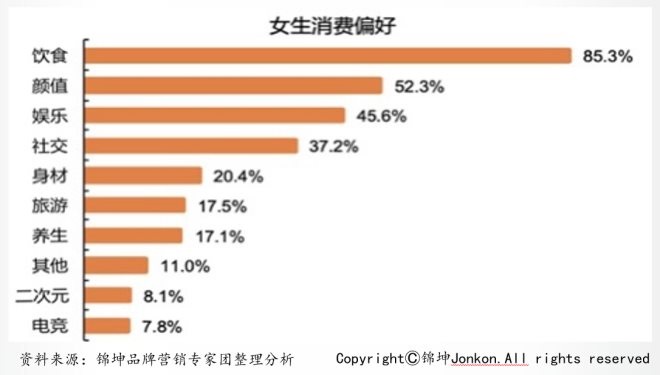

���pơ������������p���M������u�ռ���Խ��Խ����˸��A�������ж������������������{�У���60%�����M��ƕr��ƫ�����Ġ�B��С���^���M�����罻��Ҫ�����d���ە�����ҪĿ�ģ�����ھ�ˮƷ�|�����Pע���^�Շ������Ԅe�ֲ�������Ů�����M�߸�ϲ�g�ͶȾƾ����(��ơ���ƾ�����ˮ��)����������Ը����ؾ��^���������h��(���⡢�r��������)��

���w������ˮ�ԃr�ȸߡ��罻�Շ��I����á��h���������������ľ��^������Ŀ�����MȺ�w�gӭ���ڴ����M����Ӱ��£�С���^Ŀ�����M��Ⱥ�dz�������

���M������Ԫ����ӭ���罻����Ҫ���������������g�������M��ƫ�ۡ���ͬ��8090���KTVʽ�ķ��罻������Z�������罻�����{���ˏ����ӣ����c��֮�g��ϵ�dz��o�ܣ�����Խ��Խ���I�B�����ȡ�������^�ȣ���ͨ�^���쾀���罻���g�����͑����������p��ϲ�g���罻������������������Ó�ȶ��кȾƭh���������M���ӡ�

���ԣ�С���^�I�B��Ʒ���B���Ñ��ij����d�w���Ѿ��й�ͬ���Եărֵ��Ⱥ���FȦ�ӠI�N��ͨ�^Ȧ�ӏ����@Щ�rֵ��Ⱥ��Ʒ�Ƶď��J֪�����о��^���������ď��w�������µ�Ʒ���J֪�c���M���Pϵ�����@���罻�����ȣ������Mһ���Ƅ�Ʒ�Ƃ������罻��׃��

ͬ�r���^�I�B�������˲�ͬ��ģʽ����������+��+����/�罻������Ʒ���к������������^����+�p���pʳ+�罻������Ʒ���к���˾���E����^�ȣ��������+��+�pʳ������Ʒ����TZ House�ȣ�����+�p���pʳ+�罻�����������MȺ�w�������p�����ט˜ʻ��ɏ��ƣ�Ҳ��δ��С���^�ИI����Ҫģʽ����

С���^ģʽ��δ���ͣ����ӻ��lչ���¿��g�V�

һ����ӯ�ʳ��^300���ġ�С���^������HELENS

��ֹ2021��10��4�գ��T�ꔵ����558��(���������_�I�T��)���AӋ2021��I��21.9�|Ԫ������˾������Ͷ�Y�C�������н�˾�Ј��AӋ����˾�����_����g�s5,524�ң���Ԫ�Cȯ���A�y�Y����5700�����ң��������㣬δ������˾�ĠI��Ҏģ���^200�|Ԫ�������2022��I���AӋ48.7�|��1353���T��ҎģӋ�㣬δ�����w�I��Ҏģ202�|���Ժ���˾�酢�գ�����LĿ�˷���ѩ�������^�I�գ�300�|����Ҏģ�A�ڡ�

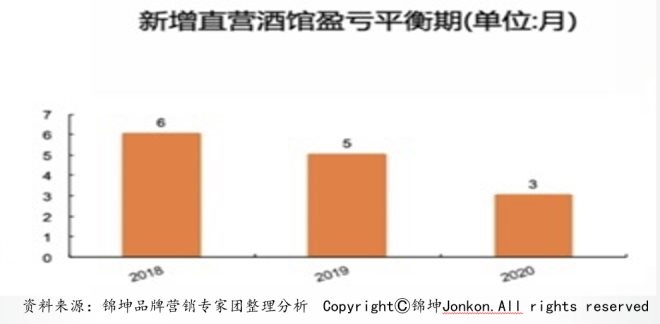

����˹�����w�Ćε걾��������ͬ�ИI������ؔ���@ʾ������˾��ʼͶ�Y:�ε���e�s350ƽ���ף��Y���_֧�s90�f�� �ε���ƽ���N���~:��2018���5700Ԫ������2020���10900Ԫ�� ��������˾���^ӯ̝ƽ���ڲ����½���2018��2019��2020�� �քe��6��5��3���¡� Ͷ�Y������ ������26%�Ľ��I�����ʣ�Ͷ�Y�����ڼs��10-12���¡�

���Y�ā��f����˾�ܺõ�ץס�ˬF�ڵ����p���M�ߵ�һ������������ģ����ϮaƷ�����������s�����Բ����ȥ��������朹ܿسɱ���Ȼ���������ؘʣ���ͨ�^�\�Iȥ����T��ͅ^��ď��Ƽ���չ��

�E����^�����ѮaƷ�����O�£����f�܉�ռ���ИI��һϯ֮��

�E������ИI����һ�Nģʽ��������ʽ����+�ص��ijɶ����ʳ=��������Ї�ζ���ľ��^�Ļ��������O���ĮaƷ�w�����M�w�c����˾ֱ�Iģʽ��ͬ���E���ȡ�������˵�ģʽ����չ�Ј���Ŀǰ151�ҵ꣩���E���ӯ��ģʽ��Ҫ�Ѓɴ�K���˼��b���M�ã��Լ��aƷ����ˮ�Ĺ�����wϵ�����м����M60�f�����C��10�f�������M5�f��ÿ��ÿ���³�3%�ĠI�I�~���E����^�ڳɶ���ֱ�I�꣬��Ҫ�ڮ�������Ʒ��Ӱ�����������K����ͨ�^���˵�ģʽٍȡ���档���E�����^�ں���˾��Ͷ�Y���أ��؈����ڸ��L���aƷ�����s���ɏ�������

�E��Ŀǰ���T�ꔵ���S����150�����ң����E��ă����T��ֲ����Կ����������͡����M�ͳ��и����@�����õĘI�����Ćε�ƺЧ������С���^���T����e����Խ��Խ�ã�һ�Ǻͳ����������P����������Ҏģ��������������+���ɱ���Ӱ푣����E��600-700ƽ֮�g���T��Ч����ߡ�

���uơ�ƾ����ΑB�IJ����^����^�͏d����ơ���Ļ��B�f��

���u1903�˜ʵ����Ҫ���c�ǮaƷ��������ɫ��ʳ+�ơ�

Ŀǰ�ѽ��γ��������ΑB��

1��ơ�Ʋ����^ͨ�^���^��Ʒ�b�����Ӻ��Ą��Ĵ��ܲ����������M�ߌ������uơ�ƚvʷ���Ļ�������J֪������700ƽ�����Ą����g���N������ƾ���ơ�Ʊ����衢��ơ�ƻ���ɷ��������o��˪����ƿ���͵��ɿ�����400��N�aƷҲ��Ʒ�ƿ��ĸ��N�Lԇ��������Ȥ��߀δƷ��δ���İlչ�M���������̽����

2�����uơ����Ş�Ͱ������������ưɡ���ʳ�Ͱɡ���������r�ⷻ��ơ�ơ���ʳ��������ˇ�gһվʽ���ӿ��g���Ѿ������M�w������O�£�ͨ�^��Ş�����Ʒ������͏����w��J֪��

3�����uơ����^�͏d��Ҳ���ٷ��ɞ顰ҹ�g�ǰͿˡ����ǬF�A�����uơ���^������չ������ģʽ�� ��ֹ2021��10��5�գ�����134���T�꣬�˾����M106Ԫ���鲼�҇�22��ʡ��ֱݠ�У����I�߶��������uơ�Ƽ�����������顢�����̣������o���m���a�NӋ����2023�꣬�T�ꔵ���_��400-500�ҡ�

С���^ģʽ���_��ʽ�ںϺ�ģ��������

���˂��y���^ģʽ֮�⣬���Ʒ��Ҳ�ڴ������M���ИI�c���^ģʽ���ںϣ����^�ИI���ڽ��v�ٻ��R�ŵĕr������ͬ���^�I�B�g�Ľ�����uģ��

�Ͱ���^�ڽY�ϲ�;�ˮ�I�յ�ͬ�r�����������������g�������������������ܚgӭ��live house���n��

�˜ʾ��^Ҳ��̽���µĮaƷ��ʽ (����Ʒ�ƾ�ᄡ��ɘ�Ͱ)���������^�Շ����Ƴ���ˇ��Ŀ������ˣ���^��ͨ�^����������Ʒ�����F���Բ�Ʒ�����䱬�������aƷ��Ȧ��

��ʽ������y���Ҳ���c���־��^�Ј���

��ѩ�IJ���2019 ���Ƴ� BlaBlaBar ��ѩ���ݣ��F�� 18 ���T�꣬��Ҫ�^����Ϸ��غ�ʡ�У������ζ�{�ƣ����_������p����Ů��Ŀ����Ⱥ��

�����桢ϲ�ҵ¡����l�u�Ȳ��Ҳ�քe�Ƴ��ˡ�С��С�ơ�����ϲ�ҵ���Ӿ��^���������l�uС���^���ȣ��������Ϻ������B�������_�����ҵꡣ��С��С�ơ�����ϲ�ҵ���Ӿ��^�������������������ɫ������aƷ������^���Ƴ�����+�ơ��� �����+�ơ���ģʽ�������l�uС���^��λ�������˜ʾ��^��Сʳ�N��^�١�

�ǰͿ� 2019 ���Ƴ����ǰͿ����x���ȡ��Ʒ� Bar Mixato���F�� 3 ���T�꣬��Ҫ�ֲ��ڱ����Ϻ��ɵء����x���ȾƷ�����r�����I���ȘI�գ��M��ҹ�����M��ư�ģʽ����ˮ�aƷ���w���Ѿơ����ơ�ơ���ʿ���Լ��F�{�uβ�ơ�

�ٻ��R�Ŏ��������ИI��������s��Ҳ�����˸���lչ�Ŀ����ԣ����Ǐ��ИI������f����Ʒ�ƿ����֣���Щ���^�DZ�����Ʊ���đB���o���_���A�ڵ����M�w�Լ������_���P���Ӱ푣�����Ӱ�����Լ����M�ߌ����^�ИI���Дࡣ

С���^���⿴���d¡�ı����ǟo���ε�o�������y�}

С���^�d���ԭ���������N���ˬF�����p���M�ߵ��罻������ͬ���罻���ԕ����·��_�ʵͣ����������T�������ʵ͵Ȇ��}��������ѺȾ��������ώׂ�С�r��r�������F���Ķ��γɲ���ѭ�h�����^ƺЧ�����ߣ�����Mһ���s��Ͷ�Y�������ڣ����^�ڿ�����չ�r��10-12���µĻ������ڿ����ǂ����}�����T��������������^������������ʽ�������L��������@�ИI���Ͳ���������r�£��Mһ���ӄ���ͬ�|����������K�������䵽�r���ľ��ء�

�ĮaƷ�Ͽ�����ʽС���^��Ʒ���Դ���˞��������ģʽ�t����С�Ԟ��������͡������|�������aƷ����������������r�£������ױ������罻���g�M�������ͬ�rơ�ƮaƷ���������r�ݵͣ������M������ơ�ƮaƷ�ăr���^���^�ͣ��^�y�����aƷ�������Ӹ���ֵ�������̲�I�B�����M�ߏĸй��Ϻ��y��֪����Ʒ��������rֵ�к̓r���ƽ����Ҫ���c���ա�

�����T��ԭ���Ǯ��²�ͬƷ��С���^ģʽ���R���T����������С���^�L���^ȥ�����Ʒ��߀δ�γɃr��ģʽ�ȷ���ă��ݣ��@���������ѣ����y��ؓ���\�I�ɱ�����K�������R��̭��

���ԣ����κ�һ��Ʒ�Ƶľ��^��0��1����1��10�Ę˗U�������^���У���Ҫ����+�������M�Іε�I�I�����ж����Ķ��Q���Ƿ��^�m�����{������

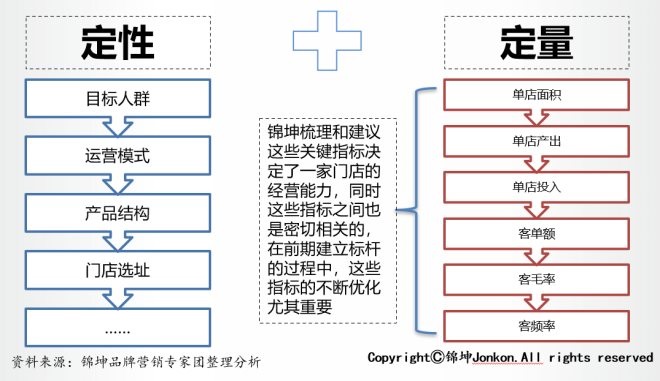

������Ŀ����Ⱥ���\�Iģʽ���aƷ�Y�����T���xַ�ȣ����������������ε���e���ε�a�����ε�Ͷ�롢�͆��~����ë�ʡ����l�ʵȡ��@Щ�P�Iָ�˛Q����һ���T��Ľ��I������ͬ�r�@Щָ��֮�gҲ���������P�ģ���ǰ�ڽ����˗U���^���У��@Щָ�˵IJ�������������Ҫ��С���^�ИI�lչ����δ�����g�����ٿ죬ͬ�r�C��Ҳ�࣬���ИI���I�����m�M������һ݆���RȦ�ؼ����_ʼ��

�M��С���^�ИI��Ҫ��Ⱥ��ȶ�����\�I����ͻ��

С���^δ�����յ���Ⱥ���ʶ�λ�顰��������罻�������������Α����ա����ֵ������ʳ�����������������Ę˺����������Ů�����M���ѽ���С���^�Ј������������MȺ�w�����ڲ��ָ߾����У�Ů�Ծ��^���Mռ���ѽ����^���ԣ�����С���^���f���ȾƲ��������ԵČ�����������D��������Ҳ��δ��һ����Ҫ�����L�c��

��Σ��罻��ʽ��С���^�ĺ����P�I�~�����������p���罻�昷�Ŀ��g������͑�ԓ��С���^�IJ���ꇵء�ͨ�^���棨�����������ҡ�늸��ȣ�+�óԣ��p�͡��pʳ���p�+�úȣ�ȫƷ����M��+�ÿ������������aƷ��硢�I�N���ȣ��M���c���p���M��ȫ��λ��ճ�ӣ��]�п��g��ģʽ���O����δ��С���^ģʽ�����ĝ�����

Ҳ�����f��δ��С���^��λ����������ijһ�Nģʽ�£����]��һ�N�罻��ʽ�Ϳ��g�܉�M���������p�˵��罻����С���^�����B��Ȧ�ӡ��B���w�B���罻���B��IP���M�㮔�����p����r�е��罻��ʽ��ͨ�^ÿ�ҵ겻ͬ�����}��ģʽ��ơ��+�f��M��һ�N�µĘI�B��

�ε걾����ӯ������+����c������ُ����ǻ����P�I

Ʒ�Ƶİlչ�v��������һ���c���������ӣ��������aƷ�ӣ��桪��Ʒ���ӣ����M�뵽�w�Ϳա���ƽ�_�����B���@���A�Σ����@�����A�ϣ��҂��քe��Ҫ�����ڵ��c���c�Č��D���������������ͻ�Ƶĵ؈D��Ȼ���������γ�����Ʒ�����B��ƴ�D�������^�@�N�I�B���ھ�����f������Ҫ���Ǵ������ã���Ʒ�ơ��aƷ�������M���M�д�������I�ĺ����YԴ�c����YԴ�M�д����Ķ������ƄӰlչ�����á�

ͬ�r�҂���Ҫ���պ����еĘI�B׃����ģʽ׃�����@������׃���ĺ���߉��߀���҂��ĮaƷ���Ñ����B�ӣ��քe��ԭ�����δֱ����l��ͨ���B�ӣ�������ͨ�^��ӡ�ͨ�^�aƷ���ӏ�Ʒ���c���M��֮�g��ϵ�l�ʣ��F����Ҫͨ�^���^�@���I�գ�����Ʒ���c�͑�֮�g��㕽ӣ�����δ������ͨ�^���^�@���I�B����Ʒ�Ƶ�B�˺�C���������rֵ机�������ϵī@���c��ͨ����K�����aƷ���Ñ�֮�g���γ�һ����Ӵε��B�ӡ�朽Ӻ�ճ�ӡ�

�ھ��^������棬�ε�ı�����ӯ���������t��ǰ��ģʽ�Ƿ��܉�֧�ο�����չ���P�I��

ʲô�džε�ӯ��ģʽ��

ͨ�^�ε꽛�I��ٍ�Xģʽ���Y���្���γ�һ�������Ј��z�Ŀ�ӯ���ɏ��Ɔε�ģ�ͣ����džε�ӯ��ģ�͡�

ÿ��Ʒ�ƿ����ж����ε�ӯ��ģ�ͣ�������Ş��ε�ģ�ͣ���^��ε�ģ�͡�У�^��ε�ģ�͡���ͨ�м~�ε�ģ�͵ȵȡ�

һ���ε�ӯ��ģʽ�Ę����������ε�Ʒ��x�ε����кͲ��֡��aƷ�Ķ��r���ԡ�������N�ķ�������������չ������\�I�ķ����Լ����A��ؔ��֪�R��

��I��Ҫ�Ԇε걾����ӯ������������Ŀ�ˣ�ͨ�^�\�����Ŀ��wϵ���Č��룬�քe�Ŀ��������M���ʡ��ɽ��ʡ���ُ�ʡ��D���ʵȸ���ָ���ƶ����m�Ͼ��^���������ԡ�

���^ȥ�������Ą��I�ߣ��������̲������ԇˮ�����x��ͬ���ǿ�����aƷ�˜ʻ��̶ȸߣ��T��ģʽ�p��

����С���^��ِ������t����һ����������������x��

�\Ȼ�����T���ĘI�Bһ�����ʬF����ݬ���R�Č��H���IЧ�����@�r��t��Ҫ���������Q��С���^�����ʵ��P�I�c��

С���^�߶���ه�˜ʻ��aƷ�ĘI�B�����ڮaƷ�����ĸ�����Ҫ��O�ߡ�ơ������һ�����y����Ʒ���ɹ��x���Ʒ�ƺͮaƷ��ͬ������xƷͬ�|�����}��ë���ʿ��Ɔ��}����Ӱ푵����I�|����

ͬ�r��Ŀǰ���ȵ�С���^��95%���Ϟ骚����䁣������B�i�T�ꔵ�����������£��B�i���ʵ��ڲ���ИIƽ��ˮƽ��

���@�~�����s�Ġ�B�£��߶��B�i������һ����Ҫ�������ˮ�X��

��ͨ�^�������������ѽ���������֮��Ч�Ćε걾����ģ��֮����ο�����չ�ȳɞ�����I�������L�����C�͙C������I�t��Ҫ�Ծ��^�ε�ӯ��ģ�͞���A�������\�����˜ʏ��ơ�����ģ�͡����քe�ġ�Ҏ���������������aƷ�����ƽ������������������������������M��չ�_���o��һ��������ȫ���Ј�������չ�IJ��Է�����

С���^�����p���M�����L���ͽo����ИI�ĶY��.

δ���������Ј����M��Ⱥ����90��95������00��M�ɵ�Z������Ͷ�Yģʽ���ɴ�Ҏģ����Ͷ�Y�D��СҎģ��ɢͶ�Y���B�iƷ���Ј��ʘ����g�OӋҲ��څ���Ԫ�Ļ�����Ԫ�L���ӂ��Ի������Є��⡣

��ҹ�g���������ƣ��Լ���I��ֺ͔U�����Y֮�£�С���^�ğ�����ڡ�

ֻ���^���M���T��U���r����Ҫ����һЩ�L�U��ͬ�rҲҪ����Ҏģ������������õش���Ʒ�Ʊډ������Ј���ռ�����ݡ�

�����M��С���^��Ʒ�Ɓ��f���oՓ���ڔU���Ј�ռ����߀�������I���ϣ��T�궼�l�]����Ҫ�����á�

���^���M���T��U���rҲ����һЩ���}�����^���@�ľ��dzɱ����}��߀������֮�µĽ��I�L�U���Լ��T���������Ć��}��

����ڱ��C�T��Ҏģ����r���F�I�����L�����S߀��ҪƷ�ƿ��]���T��U���Ĺ��࣬��Ҏģ������������ڽ���Ʒ�Ʊډ���

�����ā�Դ���\����ɵ��Ї���ˮ���^�ИIƷ�ưlչ���IJ������P���ݡ��\��ϵȫ��֪��Ʒ�Ʒ����̣���ע�ڮa�Lj@��Ʒ�ƴ��켰�B�i�c���WƷ�ƠI�N���գ��Ⱥ��o��������500��Ҍ���������I���ИI�^��Ʒ�ơ����й�˾������Ʒ�ƺ��Ї�500��������500����ʯ��ϵ�\��Ʒ�Ƅ�ʼ�ˡ��Ϻ��й�����ί���Ϻ�������Ʒ�ƌ���ί�T����

- ԓ���� 2022/9/10 8:29:00 �����^