▌øšō’L▓©Ž┬Ż¼’w·Q▀Ć─▄Ė▀’wå߯┐

üĒį┤/▀BŠĆInsight

ū½╬─/═§╗█¼ō

ŠÄ▌ŗ/ūėę╣

Ī░ū÷Ė³▀m║Žųąć°īÜīܾw┘|Ą──╠Ę█Ī▒ĪŻ

▀@ŠõČ·╩ņ─▄įöĄ─ÅVĖµšZ│÷ūįųąć°─╠Ę█ŲĘ┼Ų’w·QĪŻĮø▀^Äū╩«─ĻĄ─░lš╣Ż¼Ī░ć°«a─╠Ę█ę╗ĖńĪ▒Ī░ŗļėūā║─╠Ę█╩ąš╝┬╩Ī▒Ī░ųąć°Ė▀Č╦─╠Ę█Ī▒Ą╚ę▓│╔×ķ’w·QĄ─ś╦║×ĪŻ

Į³Ų┌Ż¼’w·Qę“┼c╚š▒Šģf║═░lĮ═Ą─║Žū„Ż¼Ž▌╚ļĪ░▀M┐┌╚š▒ŠįŁ┴ŽĪ▒Ą─▌øšōõ÷£uųąĪŻ

10į┬18╚šŻ¼’w·Q░l▒Ē┬Ģ├„▒Ē╩ŠŻ¼Į³╚šŻ¼╗ź┬ōŠW╔Ž│÷¼F┴╦ĻPė┌Ī░’w·Q▀M┐┌╚š▒ŠįŁ┴ŽĪ▒Ą╚┤¾┴┐╩¦īŹčįšōŻ¼▀@ą®čįšō▓╗āHš`ī¦┴╦Ž¹┘Mš▀Ż¼▀Ćī”’w·QĄ─ŲĘ┼Ų┬Ģūuįņ│╔┴╦ć└ųž▓╗┴╝ė░ĒæĪŻ’w·QęčĮøŽ“╣½░▓ÖCĻPł¾░ĖŻ¼Š»ĘĮęčĮø┴ó░Ėé╔▓ķĪŻ

łDį┤Ż║’w·Q╣┘ĘĮ╬ó▓®

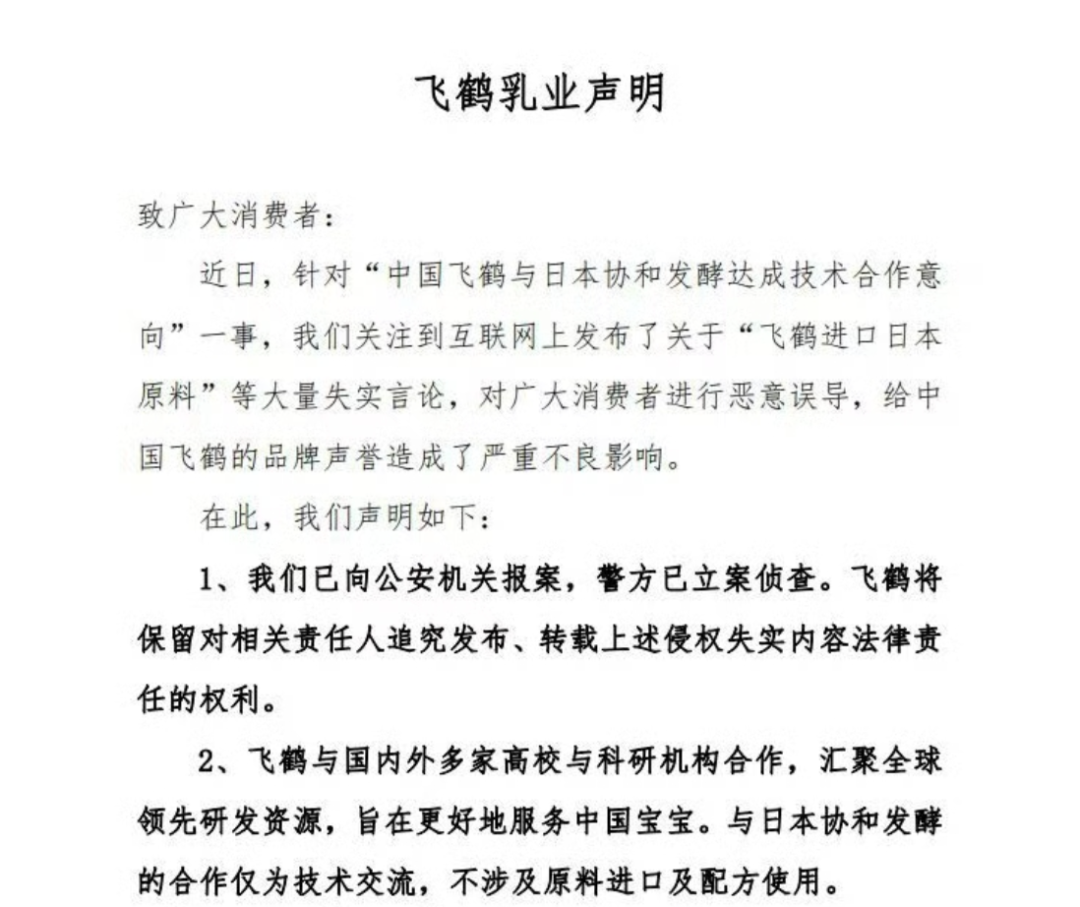

▌øšōų«ėÓŻ¼Ė³ųĄĄ├ĻPūóĄ─╩Ū’w·QĄ─śIäš▒Š╔Ē║═╩ął÷▒Ē¼FĪŻ

║▄ķLę╗Č╬Ģrķg└’Ż¼’w·Qæ{ĮĶ╣®æ¬µ£ĪóĀIõNĪó«aŲĘĄ╚ę╗ŽĄ┴ąĮM║Ž╚Łōīš╝╩ął÷Ż¼│╔×ķć°«a─╠Ę█²łŅ^Ų¾śIŻ¼ŲõųąŻ¼Ė▀Č╦╗»Ą─æ┬įĖ³╩Ūūī’w·QėąĪ░─╠Ę█├®Ī▒ų«ĘQĪŻę╗▀ģ╩ŪśI┐ā▓╗öÓį÷ķLŻ¼ę╗▀ģ╩ŪŲĘ┼Ų▓╗öÓĄ├ĄĮšJ┐╔Ż¼’w·Qį┌─╠Ę█Ė▀╦┘┬Ę╔Ž┐±▒╝Ż¼ĀI╩š═╗ŲŲ200ā|┤¾ĻPĪŻ

ĢrķgüĒĄĮ2022─ĻŻ¼╬ęć°─Ļ│÷╔·╚╦┐┌Ą°ŲŲ1000╚fŻ¼ŗļėūā║─╠Ę█╩ął÷╩¦╦┘Ż¼ęį’w·Q×ķ┤·▒ĒĄ──╠Ę█Ų¾śIśI┐āķ_╩╝Ž┬╗¼ĪŻ═¼ĢrŻ¼ą┬┼fć°ś╦«aŲĘŪąōQĦüĒĄ─╚źÄņ┤µĄ╚╩ął÷š{š¹ę▓į┌└^└mŻ¼╝┤▒Ń╩Ū’w·QĖ▀Č╦─╠Ę█ę▓├µ┼R┘u▓╗│÷╚źĄ─ī└▐╬Šų├µĪŻ

×ķ┴╦æ¬ī”╩ął÷Ą─╠¶æ║═ŲŻ▄øŻ¼’w·Qėąą®Į╣æ]ĪŻÅ─äėū„╔Ž┐┤Ż¼’w·Qę╗▀ģ╠ßĖ▀─╠Ę█ārĖ±Ż¼ę╗▀ģŽ“║Ż═Ōīżšęį÷┴┐Ż¼Ą½▀@ā╔Śl┬ĘČ╝▓╗║├ū▀ĪŻŪ░š▀┐╔─▄Ģ■ĮĄĄ═Ž¹┘Mš▀ī”’w·QĄ─ŪÓ▓AŻ¼║¾š▀Ą─ć°ļH╗»▓ĮĘźąĶę¬Ģrķg╠Į╦„ĪŻ

┤µ┴┐ĢrŲ┌Ż¼┐╝“×Ų¾śIĄ─╩Ū┤®įĮų▄Ų┌Ą──▄┴”ĪŻ«öŽ┬Ż¼ąąśIĖéĀÄ╝ż┴ęŻ¼├µī”ī”╩ųĄ─Ŗ^Ųų▒ūĘŻ¼’w·QĄ─ŅIŽ╚ā×ä▌▓╗į┘├„’@ĪŻį§├┤┤®įĮĄ═╣╚Ų┌Ż¼└^└mĪ░Ė▀’wĪ▒Ż¼’w·Q╚╬ųžČ°Ą└▀hĪŻ

1ĪóĀÄūhųąĄ─’w·QŻ║╝╝ągĮ╗┴„▀Ć╩ŪįŁ┴Ž▀M┐┌Ż┐

Ī░ć°«a─╠Ę█ų«╣ŌĪ▒’w·QŽ▌╚ļ▌øšō’L▓©ų«ųąĪŻ

10į┬18╚šŻ¼’w·QĄ─ę╗ät┬Ģ├„īóĀÄūhĘ┼į┌┴╦┼_├µ╔ŽĪŻį┌┬Ģ├„ųąŻ¼’w·Qßśī”Į³Ų┌Ą─▓╗īŹčįšōū÷│÷┴╦ŽÓæ¬╗žæ¬ĪŻ

ĀÄūhĄ─Į╣³cį┌ė┌Ż¼ę╗ł÷ųą╚šā╔ć°Ų¾śIų«ķgĄ─╝╝ągĮ╗┴„Ż¼▒╗▌øšōĮŌūx×ķĪ░’w·Q▒╗╚š▒ŠŲ¾śIūó┘YĪ▒Ī░’w·Q▀M┐┌╚š▒ŠįŁ┴ŽĪ▒Ą╚čįšōĪŻ

ī”┤╦Ż¼’w·Q▒Ē╩ŠŻ¼’w·Q┼cć°ā╚═ŌČÓ╝ęĖ▀ąŻ┼c┐ŲčąÖCśŗ║Žū„Ż¼ģRŠ█╚½Ū“ŅIŽ╚čą░l┘Yį┤Ż¼ų╝į┌Ė³║├ĄžĘ■äšųąć°īÜīÜĪŻ┼c╚š▒Šģf║═░lĮ═Ą─║Žū„āH×ķ╝╝ągĮ╗┴„Ż¼▓╗╔µ╝░įŁ┴Ž▀M┐┌╝░┼õĘĮ╩╣ė├ĪŻ

ųĄĄ├ĻPūóĄ─╩ŪŻ¼’w·Q┼c╚š▒Šģf║═░lĮ═Ą─║Žū„Ż¼ę¬ūĘ╦▌ĄĮ10į┬3╚šŻ¼ę▓╩Ū┤╦┤╬’L▓©Ą─į┤Ņ^ĪŻ

▒╦ĢrŻ¼ļpĘĮŠ═╣▓═¼ķ_░l░lĮ═╚ķĶFĄ░░ū╔·«a╝╝ągį┌╚š▒Š¢|Š®║×╩┴╦ŽÓ╗ź╝╝ąg║Žū„ęŌŽ“Ģ°Ż¼ą¹▓╝┬ō║Žäōą┬īŹ“×╩ę│╔┴óĪŻō■ł¾Ą└Ż¼ļpĘĮīó═©▀^Ė„ūį蹊┐ŅIė“īŻķLŻ¼╠Į╦„ŗļ┼õĘ█─ŻöM─Ė╚ķĄ─ą┬ĘĮĘ©Ż¼═©▀^░lĮ═╝╝ągüĒ╔·«a╚ķĶFĄ░░ūĄ╚─Ė╚ķųą╦∙░³║¼Ą─╣”─▄ąį│╔ĘųĪŻ

▀@└’╔µ╝░Ą─╚ķĶFĄ░░ūŻ¼╩Ūę╗ĘNŠ▀ėąČÓĘN╔·╬’īW╣”─▄Ą─Ą░░ū┘|Ż¼ÅVĘ║┤µį┌ė┌▓Ė╚ķäė╬’Ą─╚ķųŁųąŻ¼Ųõę“ėą┐╣▓ĪČŠ╗ŅąįĪó├Ōę▀š{╣ØĄ╚ū„ė├Ż¼─▄ē“╝ż╗Ņą┬╔·ā║Ą─├Ōę▀ŽĄĮyŻ¼ėąų·ė┌├Ōę▀ŽĄĮyĄ─═Ļ╔ŲŻ¼ī”ŗļėūā║Ą─ĮĪ┐Ą│╔ķLų┴ĻPųžę¬ĪŻ

║▄ķLę╗Č╬ĢrķgŻ¼ė╔ė┌╚ķŪÕĄ░░ū╠ß╚Ī╝╝ąg╔ą╬┤Ųš╝░Ż¼╬ęć°╚ķųŲŲĘąąśIįŁ┴Ž¤oĘ©ūįĮoūįūŃŻ¼ę▓Ā┐ųŲ┴╦╬ęć°╚ķųŲŲĘąąśI░lš╣ĪŻ

łDį┤Ż║’w·Q╣┘ŠW

×ķ┤“ŲŲć°═Ōē┼öÓŻ¼’w·Qūį╝║čą░l╚ķĶFĄ░░ū╔·«aŠĆŻ¼’w·Q╣■Ā¢×I╣żÅS│╔×ķ─┐Ū░ć°ā╚╬©ę╗┐╔▓╔ė├é„Įy┼Ż─╠╚ķŪÕĄ░░ū╠ß╚Ī╣ż╦ćęÄ─Ż╗»╔·«a╚ķĶFĄ░░ūĄ─Ų¾śIĪŻ

╩┬īŹ╔ŽŻ¼čą░l╚ķĶFĄ░░ū╔·«aŠĆĪó╚ķĶFĄ░░ū░lĮ═╝╝ągŻ¼Č╝╩Ū▀@ą®─Ļ’w·Qį┌╝╝ąg║═╣®æ¬µ£Ą─łį│ųĪŻ

į┌╚ķśIŻ¼įŁ─╠╩ŪŲ¾śI╔·├³ŠĆŻ¼Å─į┤Ņ^░č┐ž╩Ū╚ķųŲŲĘ╝ė╣żŲ¾śIĄ─╣▓ūRŻ¼’w·Q╦∙╠ÄĄ─ŗļėūā║┼õĘĮ─╠Ę█┘ÉĄ└Ż¼ī”─╠į┤Ą─ę¬Ū¾ätĖ³Ė▀ĪŻ

’w·Q╣┘ĘĮöĄō■’@╩ŠŻ¼▒▒ŠĢ47ĪŃ³SĮ─╠į┤ĦŽ┬Ż¼’w·Q╔·┼Ż╚ķĄ─ų„ę¬ųĖś╦Ż¼Ą░░ū┘|║¼┴┐Ī▌3.4Ż©g/100gŻ®Ż¼Ė╔╬’┘|║¼┴┐ŲĮŠ∙13.2%Ż¼Š·┬õųĖöĄĪ▄5000Ż©CFU/mLŻ®╚fŻ¼§r─╠┘|┴┐│¼▀^ÜW├╦ś╦£╩Ą─20▒ČŻ¼│¼ć°╝ęś╦£╩Ą─400▒ČĪŻ

┤╦═ŌŻ¼į┌╝╝ąg╔ŽŻ¼’w·QŽ╚║¾┼cć°ā╚═ŌĖ▀ąŻÖCśŗ║Žū„ĪŻ▒╚╚ńŻ¼┤ŅĮ©╣■ĘBCH-’w·Q─X░lė²╗∙ĮĢ■Īó▒▒┤¾ßtīW-ųąć°’w·QĀIB┼c╔·├³ĮĪ┐Ą░lš╣蹊┐ųąą─Īó’w·Q-ĮŁ─Ž┤¾īW─Ėŗļęµ╔·Š·┬ō║Žäōą┬┐Ųčąųąą─Ą╚ŅIŽ╚Ą─┐ŲčąŲĮ┼_ĪŻ

Ž¹┘MŲĘŲ¾śIŠĒ╝╝ągĪóŠĒīŻ└¹į┌▀@Äū─ĻĄ─Ž¹┘M╩ął÷▓ó▓╗─░╔·Ż¼▀@▒│║¾Ą─▒Š┘|╚įį┌ė┌┤µ┴┐╩ął÷ąąśIĖéĀÄĄ─ē║┴”ĪŻ

Ė∙ō■Ėź╚¶╦╣╠ž╔│└¹╬─Ą─ł¾Ėµ’@╩ŠŻ¼ŅAėŗ2020-2025─ĻŻ¼ŗļėūā║┼õĘĮ─╠Ę█ąąśI┴Ń╩█õN╩█┴┐Ą──ĻÅ═║Žį÷ķL┬╩×ķ-4.1%Ż¼ĄĮ2025─ĻīóŽ┬ĮĄ×ķ76.49╚fćŹĪŻ

ųąć°ŗļėūā║┼õĘĮ╩ął÷╬«┐s╩Ū▓╗ĀÄĄ─╩┬īŹŻ¼ŲĘ┼ŲŽļę¬į┌┤µ┴┐╩ął÷ōīĄĮĘ▌Ņ~ę▓ė·╝ėŲDļyĪŻĖ³ųžę¬Ą─╩ŪŻ¼ļSų°90Īó95║¾│╔×ķą┬ę╗┤·ĖĖ─ĖŻ¼┐ŲīWė²ā║Ą─ąĶŪ¾ę▓į┌│»Š½╝Ü╗»ĪóéĆąį╗»░lš╣Ż¼ŗļėūā║─╠Ę█Ų¾śIĖ³ę¬╗žÜw«aŲĘ┴”▒Š╔ĒĪŻ

2ĪóŠ█Į╣Ė▀Č╦Ż¼’w·Qē║┴”▓╗ąĪ

į┌ā×╔·ā×ė²Ą─ė^─ŅŽ┬Ż¼─╠Ę█Å─├┐╣½Į’Äū╩«ēKØqĄĮ├┐╣½Į’Äū░┘ēKŻ¼ų╗ę¬│╔Ęųā׹ŃĪó┼õ┴ŽĖ╔ā¶Ż¼ĖĖ─Ėéā▓╗Ģ■┴▀å▌ī”║óūė─╠Ę█Ą─═Č╚ļĪŻ

’w·QĄ─Ė▀Č╦ų«┬ĘŠ═╩Ū║▄║├Ą─└²ūėĪŻ

2020─ĻŻ¼’w·QČŁ╩┬ķL└õėč▒¾Įė╩▄▓╔įLĢrų▒čįŻ¼š█║Ž╣½Į’ārėŗ╦ŃŻ¼’w·Q─╠Ę█╩Ū╚½╩└ĮńūŅ┘FĄ─ĪŻĪ░Ž¹┘Mš▀Ą─šJų¬╩Ū║├Ą─Š═Ą╚ė┌╩Ū┘FĄ─Ī▒Ż¼└õėč▒¾▒Ē╩ŠĪŻ

┤Ņ│╦╚╦┐┌╝t└¹Ą─┐ņ▄ćŻ¼ę└┐┐Ė▀Č╦«aŲĘŻ¼’w·Q║▄┐ņšŠĄĮ╩ął÷Ą─Įūų╦■╝ŌĪŻ2021─ĻŻ¼’w·QĄ─ĀI╩š╩ū┤╬═╗ŲŲ200ā|┤¾ĻPŻ¼▀_ĄĮ┴╦227.8ā|į¬ĪŻę▓š²╩Ūį┌«ö─ĻĄ──ĻČ╚śI┐āĢ■╔ŽŻ¼’w·Q║└čįēčšZČ©Ž┬┴╦2023─Ļę¬īŹ¼F350ā|į¬ĀI╩šĄ──┐ś╦ĪŻ

▀@ą®─ĻŻ¼×ķ┴╦Š█Į╣Ė▀Č╦Ż¼’w·Q▓╗āHų▒Įė┐│Ą¶Ą═Č╦«aŲĘŠĆŻ¼▀Ć╝ė┤¾ī”ĀIõNĄ─═Č╚ļĪŻ

žöł¾’@╩ŠŻ¼2019─Ļų┴2023─ĻŻ¼ųąć°’w·QĄ─õN╩█┘Mė├Å─38.48ā|į¬ę╗┬Ęį÷ķLų┴67ā|į¬Ż¼4─ĻĢrķgį÷ķL┴╦74%Ż¼ŪęĮ³3─ĻŠ∙ŠS│ųį┌65ā|į¬ęį╔ŽĄ─Ė▀╬╗ĪŻŲõųąŻ¼’w·Q2023─ĻõN╩█┘Mė├┬╩×ķ34.35%Ż¼▒╚ąąśIŲõ╦¹ŲĘ┼ŲĖ▀│÷▓╗╔┘ĪŻ

ø]ėąŲ¾śIĄ─Ģr┤·Ż¼ų╗ėąĢr┤·Ą─Ų¾śIŻ¼Ų¾śIĄ─├³▀\ę¬┼cĢr┤·╣▓╬ĶĪŻąąśIĖ▀╦┘į÷ķLĢrŲ┌Ż¼Ų¾śIČ©╬╗Ė▀Č╦Īó┤¾┴”ĀIõNę▓įS─▄ōQüĒį÷ķLŻ¼Ą½«öąąśI┌ģä▌▐DūāŻ¼└^└m▀@śėū÷▒Ń├µ┼Rų°’LļUĪŻ

╚╦┐┌╝t└¹ą¦æ¬Ž¹═╦Ż¼╩ął÷▀M╚ļ┤µ┴┐ĖéĀÄŻ¼’w·Qķ_╩╝╩¦╦┘ĪŻ

2022─ĻŻ¼’w·QėŁüĒ╔Ž╩ą║¾╩ū┤╬ĀI╩šā¶└¹ļpŽ┬╗¼Ż¼Ęųäe═¼▒╚Ž┬ĮĄ6.4%║═28.07%Ż╗2023─ĻŻ¼’w·QĀI╩š×ķ195.3ā|į¬Ż¼═¼▒╚Ž┬╗¼8%Ż¼āH═Ļ│╔Ī░350ā|Ī▒ĀI╩š─┐ś╦Ą─56%Ż╗ā¶└¹ØÖ32.9ā|į¬Ż¼═¼▒╚Ž┬╗¼33.5%Ż¼äōŽ┬╬Õ─Ļą┬Ą═ĪŻ

ęį2023─Ļ×ķ└²Ż¼’w·Qŗļėūā║┼õĘĮ─╠Ę█«aŲĘĀI╩š178.77ā|į¬Ż¼═¼▒╚Ž┬ĮĄ10.3%Ż¼│╔×ķ╬©ę╗═Ž║¾═╚Ą─śIäšĪŻ

╝┤▒Ń╩ŪČ©╬╗Ė▀Č╦Ż¼’w·QĄ──╠Ę█ę▓ėąą®┘u▓╗äė┴╦ĪŻ

č█┐┤ų°└¹ØÖ┬╩│ų└mŽ┬╗¼Ż¼’w·QįćłDė├ØqārōQ╚Īį÷ķLĪŻĖ∙ō■ĪČĻPė┌’w·Qš■▓▀š{š¹╝░«aŲĘØqār═©ų¬ĪĘ’@╩ŠŻ¼ūį2024─Ļ2į┬26╚šŲŻ¼’w·QąŪ’wĘ½ĪóąŪ’wĘ½900┐╦ĪóąŪ’wĘ½700┐╦ĪóąŪ’wĘ½A2─╠į┤░µĄ╚ŽĄ┴ąŗļėūā║─╠Ę█«aŲĘār▒P╚½▓┐╔Žš{ĪŻ

ųĄĄ├ĻPūóĄ─╩ŪŻ¼2024─Ļ╔Ž░ļ─ĻŻ¼’w·QīŹ¼F╩š╚ļ100.9ā|į¬╚╦├±Ä┼Ż¼═¼▒╚į÷ķL3.7%Ż¼īŹ¼FÜw─Ėā¶└¹ØÖ19.1ā|į¬Ż¼═¼▒╚į÷ķL18.1%ĪŻ

Ęų«aŲĘ┐┤Ż¼│¼Ė▀Č╦«aŲĘīŹ¼F╩š╚ļ71.4ā|į¬Ż¼═¼▒╚į÷ķL19.6%Ż¼ų„ꬥ├ęµė┌ąŪ’wĘ½ŽĄ┴ąį÷ķLĦäėŻ¼Č°Ė▀Č╦ŽĄ┴ąīŹ¼F╩š╚ļ19.8ā|į¬Ż¼═¼▒╚Ž┬╗¼26%Ż¼ų„ę“╣½╦Šš{š¹«aŲĘĮYśŗŻ¼╝ė┤¾Ė▀├½└¹Ą─ąŪ’wĘ½ŽĄ┴ą«aŲĘ▒╚ųžĪŻ

žöł¾Ģ■╔ŽŻ¼’w·Q┐é▓├▓╠ĘĮ┴╝▒Ē╩ŠŻ¼Į±─Ļ╔Ž░ļ─Ļųąć°’w·Q═Ų│÷┴╦ČÓ┐Ņŗļ┼õĘ█ą┬ŲĘŻ¼ī”▓┐Ęų└Ž«aŲĘ▀Mąą╠µōQŻ¼╔Ž░ļ─Ļ│¼Ė▀Č╦«aŲĘąŪ’wĘ½ū┐ŅŻīŹ¼F┴╦│¼▀^80%Ą─į÷ķLŻ¼Į±─ĻŽ┬░ļ─Ļ▀Ćėą═Ų│÷▒╚ū┐ŅŻĖ³Ė▀Č╦ą┬ŲĘ╔Ž╩ąĄ─ėŗäØĪŻ

Įø▀^«aŲĘĮYśŗĄ─š{š¹╝░ārĖ±Ą─╔Žš{Ż¼’w·Q╗ž┼»█EŽ¾├„’@Ż¼Ą½▒│║¾ę▓ėąļ[ænĪŻ

Å─ĀIõN┘Mė├╔Ž┐┤Ż¼Į±─Ļ╔Ž░ļ─ĻŻ¼’w·QõN╩█┘Mė├▀_ĄĮ35.35ā|į¬Ż¼═¼▒╚į÷ķL2.2%Ż¼ų„ę¬ė╔ė┌ŠĆ╔Ž╗Ņäė╝░┤┘õN╗ŅäėĄ─┘Mė├į÷╝ėŻ╗

Å─╩š╚ļśŗ│╔╔Ž┐┤Ż¼ŗļėūā║┼õĘĮ─╠Ę█«aŲĘĮo’w·QžĢ½I┴╦│¼9│╔ĀI╩šŻ¼ČÓį¬╗»╦┘Č╚Ę”╔Ų┐╔ĻÉŻ╗

Å─«aŲĘārĖ±╔Ž┐┤Ż¼Øqārļm─▄ĮŌ╚╝├╝ų«╝▒Ż¼Ą½▓╗╩ŪķLŠ├ų«ėŗĪŻęį═∙’w·QĖ▀Č╦Ą─«aŲĘ╩█ārį┌350į¬/╣½Į’┼c449į¬/╣½Į’ų«ķgŻ¼│¼Ė▀Č╦«aŲĘ╩Ū450į¬/╣½Į’╗“ęį╔ŽŻ¼▒ŠŠ═šŠį┌ārĖ±Ė▀╬╗Ą─«aŲĘį┘Ž“╔ŽęńārĄ─┐šķg▓ó▓╗┤¾Ż¼«ģŠ╣Ž¹┘Mš▀▓╗Ģ■ę╗╬Č×ķ┴╦Ī░┘FĪ▒┘Iå╬ĪŻ

į°ĮøĄ─Ė▀╦┘į÷ķL▒Š┘|ę“×ķ’w·QĖ▀Č╦æ┬į│įĄĮ┴╦Ģr┤·╝t└¹Ż¼╚ńĮ±Ą─ŲDļy╗ž┼»▒Š┘|ätį┌ė┌’w·Q▀Ćø]ėąšęĄĮĄ─ą┬Ą─į÷┴┐ĪŻ

’w·Qø]ĢrķgĮ╣æ]Ż¼ų╗ėąūįŠ╚ĪŻ

3ĪóŽ“║Ż═ŌīżŪ¾į÷┴┐Ż¼’w·Q─▄ōīĄĮĄ░ĖŌå߯┐

╩«ČÓ─ĻŪ░Ż¼╚²Š█ŪĶ░Ę╩┬╝■ūīć°╚╦╩¦╚źī”ć°«a─╠Ę█Ą─ą┼ą─Ż¼ęįč┼┼Ó×ķ┤·▒ĒĄ─Ī░č¾─╠Ę█Ī▒į┌ųąć°╩ął÷┘ŹĄ├┼ĶØM└ÅØMŻ╗

╩«ČÓ─Ļ║¾Ż¼Ī░č¾─╠Ę█Ī▒į┌ųąć°╩ął÷Ę▌Ņ~Ž┬ĮĄŻ¼š╝ō■ų„ę¬╩ął÷Ą─ųąć°─╠Ę█ŲĘ┼Ųę▓ķ_╩╝╚ź║Ż═Ōīżšęį÷┴┐ĪŻ

▀@ą®─ĻŻ¼’w·Qį┌┼cć°ļHÖCśŗ║Žū„čą░l╝╝ągĄ─═¼ĢrŻ¼ę▓ę²╚ļ╩└Įń╝ēųŲįņ╣▄└Ē¾wŽĄŻ¼üĒ┼c╚½Ū“Ž╚▀MŲ¾śIĮė▄ēĪŻÅ─▀@³c╔Ž┐┤Ż¼│²┴╦’w·Qę¬╠ßĖ▀ūį╔ĒĖéĀÄ┴”Ż¼Ė³ųžę¬Ą─╩Ū×ķć°ļH╗»ū÷õüē|ĪŻ

ę╗éĆ┤¾▒│Š░╩ŪŻ¼ć°ā╚│÷╔·┬╩ĮĄĄ═Īó╩ął÷ęÄ─Ż╬«┐sĪŻ

ć°╝ęĮyėŗŠųöĄō■’@╩ŠŻ¼2023─Ļ╚½─Ļ│÷╔·╚╦┐┌902╚f╚╦Ż¼▒╚╔Ž─Ļ─®£p╔┘54╚f╚╦Ż¼▀@ęčĮø╩Ū▀B└mŲ▀─ĻŽ┬ĮĄĪŻ

┴Ēę╗ĘĮ├µŻ¼ō■EuromonitoröĄō■Ż¼2023 ─ĻŻ¼ŗļėūā║─╠Ę█╩ął÷ęÄ─Ż×ķ1572ā|į¬Ż¼═¼▒╚Ž┬╗¼4%ĪŻ▌^ūŅĖ▀ĘÕĄ─2021─ĻŽ┬ĮĄ8.8%ĪŻ

į┌ęčų¬Ą─╩ął÷ųąĖéĀÄ┤¾Īóį÷┴┐ļyīżŻ¼š{š¹«aŲĘĮYśŗų«ėÓŻ¼ć°ā╚─╠Ę█ŲĘ┼Ųīó─┐╣ŌĘ┼ĄĮ┴╦║Ż═ŌĪŻ

Ę┼č█╚½Ū“Ż¼─┐Ū░╚½Ū“│÷╔·┬╩▌^Ė▀Ą─¢|─ŽüåĪóųą¢|Īó─Ž├└Ą╚╩ął÷Ż¼║▄ČÓ▓óø]ėąÅŖ┤¾Ą─▒Š═┴ŗļ┼õĘ█ŲĘ┼ŲŻ¼▀@╗“įS╩Ūųąć°ŲĘ┼ŲĄ─ÖCĢ■ĪŻ

’w·QĮ±─ĻĄ─äėū„▓╗╔┘ĪŻ

Į±─Ļ4į┬Ż¼’w·Q╝ė─├┤¾╗╩╝ę├Ņ┐╦½@Ą├┴╦╝ė─├┤¾Ąžģ^╩ūÅłŗļėūā║┼õĘĮ─╠Ę█╔·«ał╠ššŻ╗9į┬Ż¼’w·QŲņŽ┬╝ė─├┤¾╗╩╝ę├Ņ┐╦Į╦╣ŅD╣żÅSą¹▓╝ŗļėūā║─╠Ę█«aŲĘš²╩Į═Č«aŻ¼į┌╝ė─├┤¾▒Š═┴╔Ž╩ąĪŻ

łDį┤Ż║’w·Q╣┘ŠW

▀@╩Ū╝ė─├┤¾▒Š═┴╩ūéĆŻ¼ę▓╩Ū╬©ę╗ę╗éĆŗļėūā║┼õĘĮ─╠Ę█╔·«a╣żÅSĪŻį┌įō╣żÅSĮ©┴óų«Ū░Ż¼╝ė─├┤¾ęčĮø║▄ČÓ─Ļ▓╗╔·«a┼õĘĮ─╠Ę█Ż¼ø]ėąūį╝║Ą─ŗļėūā║─╠Ę█ųŲįņ╣żÅSĪŻ

═¼ĢrŻ¼į┌ć°ā╚Ż¼’w·Qę▓īóė|ĮŪ╔ņĄĮ┴╦┤¾×│ģ^ĪŻĮ±─Ļ6į┬’w·Q═Č┘Y1.16ā|į¬Ż¼į┌ųķ║ŻÖMŪ┘ą┬ģ^Į©įO╚½Ū“Ą┌╩«Č■╝ęųŪ─▄╣żÅSĪŻū„×ķ╗øĖ█░─┤¾×│ģ^æ┬į▓╝ŠųĄ─ųžę¬Ąžģ^Ż¼ÖMŪ┘ą┬ģ^Ą─ģ^╬╗ā×ä▌├„’@Ż¼’w·Q▓╗āH─▄į┌╚A─Ž╩ął÷Ė³×ķņ`╗ŅŻ¼ę▓×ķķ_═žć°ļH╗»╩ął÷ū÷õüē|ĪŻ

┤╦Ū░Ż¼į┌ąąśIšōē»╔ŽŻ¼’w·QČŁ╩┬ķL└õėč▒¾ĮķĮBŻ¼─┐Ū░ųąć°’w·QęčĮø─├ĄĮ╝ė─├┤¾╩ūÅłŗļ┼õĘ█╔·«aįS┐╔ūCŻ¼ŽŻ═¹═©▀^╝ė─├┤¾╣żÅSĖ▓╔w├└╝ė║═─½╬„Ėń╩ął÷Ą╚Ė³ČÓ║Ż═Ō╩ął÷Ż¼─┐Ū░ųąć°’w·QęčĮø┼c├└ć°ŗļ═»Ū■Ą└║Žū„ĪŻ

Ę┤ė│ĄĮöĄō■╔ŽŻ¼į┌║Ż═Ō╩ął÷Ė▀ĖĶ├═▀MŻ¼Žļꬥ╚śIäšķ_╗©ĮY╣¹Ż¼’w·Qć°ļH╗»śIäš▀ĆąĶę¬ĢrķgĪŻĮ±─Ļ╔Ž▒Š─ĻŻ¼’w·Qį┌├└ć°╩ął÷Ą─┐é╩šęµ×ķ0.81ā|į¬Ż¼į┌╝ė─├┤¾╩ął÷Ą─┐é╩šęµĖ³╩Ūų╗ėą0.26ā|į¬Ż¼ā╔š▀š╝┐éĀI╩šĄ─▒╚ųžŠ∙▓╗│¼▀^1%ĪŻ

īŹļH╔ŽŻ¼║═║▄ČÓąąśIę╗śėŻ¼ć°ā╚Ų¾śI│÷║Ż├µ┼RĄ─ļyŅ}Äū║§ę╗ų┬ĪŻĘ©┬╔╬─╗»▓Ņ«ÉĪó╩ął÷ĀIõN▓Ņ«ÉĪó▒Š═┴╗»▀\ĀIĄ╚Ż¼ī”ŲĘ┼ŲČ°čįČ╝╩Ū╠¶æĪŻ

ė┌─╠Ę█ŲĘ┼ŲČ°čįŻ¼ūŅųžę¬Ą──¬▀^ė┌╩ął÷ĀIõN┤“Ę©Ą─▓╗═¼ĪŻ

į┌ć°ā╚Ż¼Ī░┘Fät║├Ī▒Ą─╩ął÷Ž¹┘Mą─ųŪęčĮøą╬│╔Ż¼Ž±’w·Q┤“│÷Ī░┬ö├„īÜīÜ║╚’w·QĪ▒Ą╚ÅVĖµšZŻ¼╝┤▒ŃĀIõNĢ■ĦüĒęńārŻ¼Ž¹┘Mš▀ę▓įĖęŌ×ķŲõ┘FČ°┘Iå╬Ż╗Ę┤ė^║Ż═ŌŻ¼╠®ć°į°Į¹ų╣ŗļā║┼õĘĮ─╠Ę█ÅVĖµŻ¼░─┤¾└¹üåę▓į°ęÄČ©12éĆį┬ęįŽ┬ŗļā║╩│ė├Ą──╠Ę█▓╗į╩įSį┌├Į¾w╔Žū÷ÅVĖµĪŻ

▀@ęŌ╬Čų°Ż¼ę╗ą®ųąć°┤“Ę©į┌ć°═Ō╩ął÷▓ó▓╗▀mė├Ż¼ę“┤╦Ż¼├µ┼R▒Š═┴ŲĘ┼ŲĄ─ĖéĀÄŻ¼ć°«a─╠Ę█Žļį┌║Ż═Ō╩ął÷š╝ō■ę╗Ž»ų«ĄžŻ¼ļyČ╚┐╔ŽļČ°ų¬ĪŻ¤ošōŲDļy┼cʱŻ¼║Ż═Ō╩ął÷╩ŪŽ±’w·Q▀@śėĄ─ć°«a─╠Ę█ŲĘ┼Ų▒žĒÜę¬┤“ķ_Ą─į÷┴┐┤░┐┌Ż¼▀@ĻPŽĄĄĮŲ¾śI╬┤üĒĄ─░lš╣ĪŻ

╗žĄĮ┤╦┤╬▌øšō’L▓©Ż¼╗“įSĢ■Įo’w·QŽ┬░ļ─ĻśI┐āĦüĒĖ³┤¾Ą─╠¶æŻ¼ī”ė┌’w·QČ°čįŻ¼╝╝ągčą░l╩Ū’w·QČÓ─Ļłį│ųĄ─╩┬Ż¼ė├«aŲĘ┴”ūīų{čį▓╗╣źūįŲŲ▓┼Ė³ėąšfĘ■┴”Ż¼ę▓╩Ū’wĄ├Ė³Ė▀Ą─ĻPµIĪŻ

▒Š╬─Ņ^łDüĒį┤ė┌’w·Q╣┘ŠWĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį