Ų¾śIārųĄų╣▓Į▓╗Ū░Ż¼¹}Į“õüūė▌öį┌┴╦──Ż┐

│÷ŲĘ/┴Ń╩█╣½ł@

ū„š▀/ŅÖ╔ŁŲŌ

─Ļ─®īóų┴Ż¼¹}Į“õüūėį┘┤╬ĄŪĻæųąć°╩│ŲĘąąśI░┘ÅŖ░±ĪŻ

łDį┤Ż║║·ØÖ░┘Ė╗

2024─Ļ12į┬12╚šŻ¼║·ØÖ蹊┐į║░l▓╝2024║·ØÖųąć°╩│ŲĘąąśI░┘ÅŖ░±Ż¼¹}Į“õüūėŲ¾śIārųĄ×ķ150ā|į¬Ż¼╬╗┴ąĄ┌65╬╗ĪŻō■ŽżŻ¼▀@╩Ū¹}Į“õüūė▀B└mĄ┌╚²─ĻĄŪĻæ║·ØÖųąć°╩│ŲĘąąśI░┘ÅŖ░±ĪŻ

▒M╣▄į┌2024─ĻĄ─░±å╬ųąŻ¼¹}Į“õüūėĄ─┼┼├¹╔Ž╔²┴╦ā╔╬╗Ż¼Ą½ī”▒╚╔Ž─ĻŻ¼ŲõŲ¾śIārųĄģsų╣▓Į▓╗Ū░ĪŻ▀@į┌ę╗Č©│╠Č╚╔Žšf├„Ż¼¹}Į“õüūėš²ė|╝░į÷ķLŲ┐ŅiĪŻ

▀^╚źÄū─ĻŻ¼æ{ĮĶ┴┐ž£┴Ń╩│Ū■Ą└╝t└¹ęį╝░Ī░┤¾─¦═§Ī▒Ī░Ą░╗╩Ī▒Ą╚▒¼┐ŅŻ¼¹}Į“õüūėĄ─śI┐āĘĆ▓Į┼╩╔²ĪŻ╚╗Č°Ż¼ļSų°Ū■Ą└╝t└¹ųØu╩ššŁŻ¼ęį╝░▒¼┐Ņ║¾└^Ę”┴”Ż¼¹}Į“õüūėš²├µ┼R└¹ØÖ┐šķgū▀Ą═Ą─╠¶æĪŻ

╚ń╣¹▓╗─▄▒M┐ņšęĄĮą┬Ą─▒¼┐Ņ«aŲĘŻ¼¹}Į“õüūė╗“īóį┘ę╗┤╬╔ŅŽ▌žōį÷ķL─Ó╠ČĪŻ

ę╗ĪóśI┐ā╗ž┼»

ū„×ķĪ░ą▌ķe┴Ń╩│ūįų„ųŲįņĄ┌ę╗╣╔Ī▒Ż¼╔Ž╩ąų«│§Ż¼į┌┘Y▒ŠĄ─ų·═ŲŽ┬Ż¼¹}Į“õüūėĄ─śI┐āśOŠ▀│╔ķLąįĪŻ

žöł¾’@╩ŠŻ¼2018─Ļ-2020─ĻŻ¼¹}Į“õüūėĀI╩šÅ─11.08ā|į¬į÷ķLų┴19.59ā|į¬Ż¼Å═║Ž─Ļį÷ķL┬╩×ķ32.97%Ż╗ā¶└¹ØÖÅ─0.71ā|į¬į÷ķLų┴2.42ā|į¬Ż¼Å═║Ž─Ļį÷ķL┬╩×ķ84.62%ĪŻ

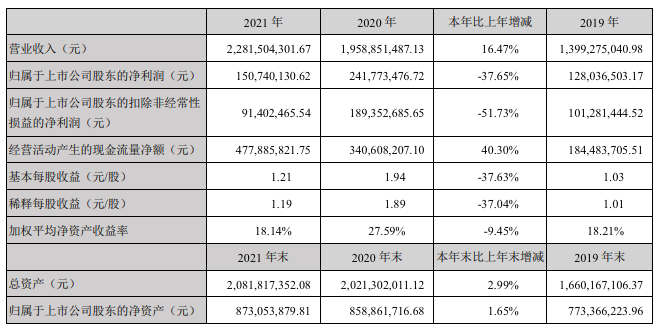

łDį┤Ż║¹}Į“õüūė2021─Ļžöł¾

▓╗▀^2021─ĻŻ¼¹}Į“õüūėĄ─śI┐ā═╗╚╗▓╚Ž┬äx▄ćŻ¼ĀI╩š22.82ā|į¬Ż¼═¼▒╚į÷╦┘āH×ķ16.47%Ż╗ā¶└¹ØÖ1.51ā|į¬Ż¼═¼▒╚▒®Ą°37.65%ĪŻ

¹}Į“õüūėĄ─śI┐āų«╦∙ęį═╗╚╗š█Ļ¬Ż¼║▄┤¾│╠Č╚╔ŽČ╝╩Ūę“×ķĖ▀Č╚ę└┘ćĄ─╔╠│¼Ū■Ą└į÷ķLĘ”┴”ĪŻžöł¾’@╩ŠŻ¼2021─ĻŻ¼¹}Į“õüūėų▒ĀI╔╠│¼Ū■Ą└ĀI╩š6.59ā|į¬Ż¼═¼▒╚į÷╦┘āH×ķ4.6%Ż¼ĀI╩šš╝▒╚28.90%Ż¼═¼▒╚Ž┬Ą°3.28éĆ░┘Ęų³cĪŻ

2021─Ļ║¾Ż¼ųąć°┴Ń╩█ąąśIŽŲŲĪ░Ė▀┘|ār▒╚Ī▒└╦│▒Ż¼Ž¹┘Mš▀ė·░lūĘŪ¾╝µŠ▀▓Ņ«É╗»ĪóĖ▀ŲĘ┘|ĪóĖ▀ąįār▒╚Ą╚╠ž┘|Ą─╔╠ŲĘŻ¼é„Įy╔╠│¼Ū■Ą└ė·░lļyęį╬³ę²Ž¹┘Mš▀┘Iå╬ĪŻ

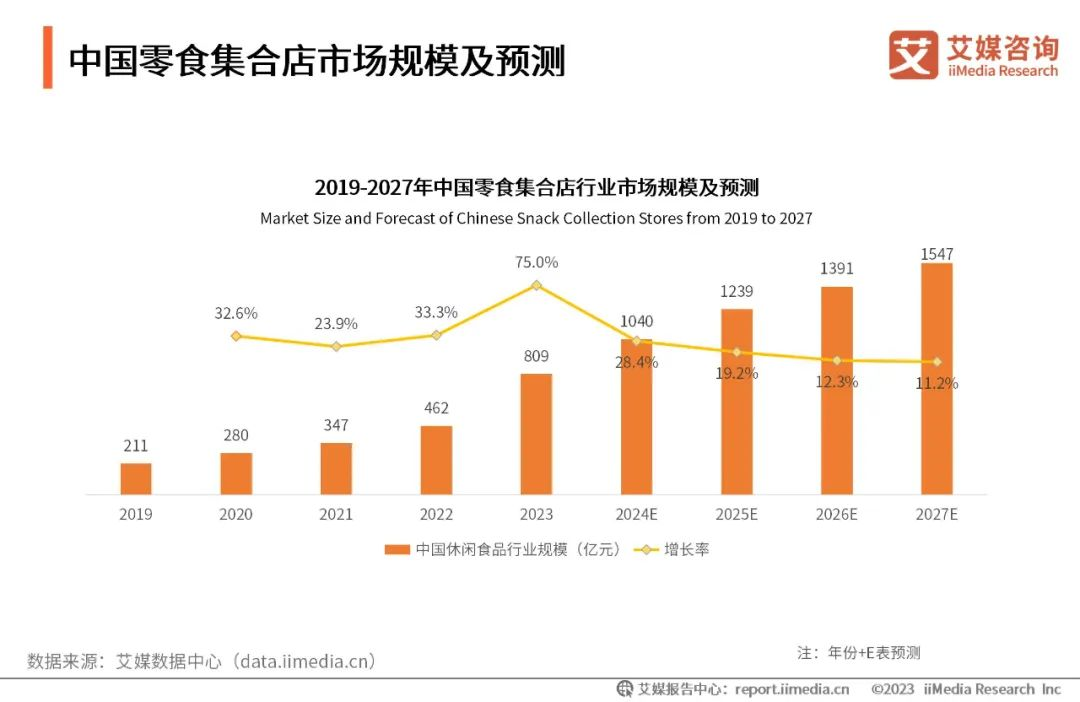

į┌┤╦▒│Š░Ž┬Ż¼Ė▀Č╚Ų§║ŽŽ¹┘Mš▀įVŪ¾Ą─┴┐ž£┴Ń╩│«aśI┼Ņ▓¬░lš╣ĪŻŅ^▒¬«aśI蹊┐į║┼¹┬ČĄ─öĄō■’@╩ŠŻ¼2018─Ļ-2022─ĻŻ¼ųąć°┴┐ž£╩Į┴Ń╩│ĄĻąąśI╩ął÷ęÄ─ŻÅ─18.14ā|į¬į÷ķLų┴414.71ā|į¬Ż¼Å═║Ž─Ļį÷ķL┬╩Ė▀▀_86.99%ĪŻ

łDį┤Ż║¹}Į“õüūė2024─Ļ╔Ž░ļ─Ļžöł¾

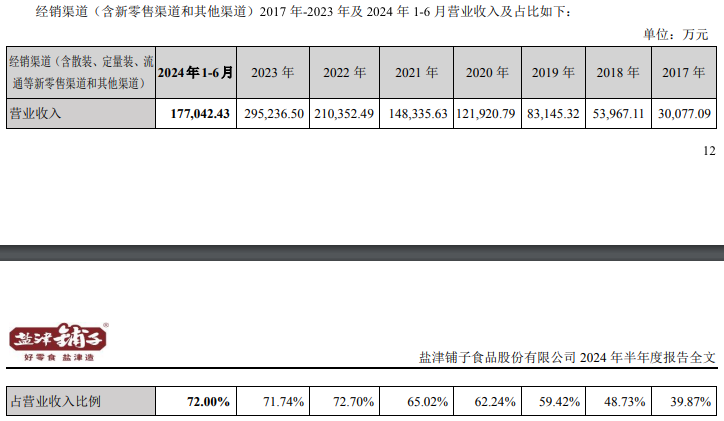

č█┐┤ų°┴┐ž£┴Ń╩│śIæBéõ╩▄Ž┬ė╬Ž¹┘Mš▀ūĘ┼§Ż¼¹}Į“õüūė╝░ĢrīóĮøĀIųžą─▐DęŲų┴ŽÓĻPŪ■Ą└ĪŻžöł¾’@╩ŠŻ¼2021─Ļ-2023─ĻŻ¼¹}Į“õüūėĮøõNŪ■Ą└ĀI╩šĘųäe×ķ14.83ā|į¬Īó21.04ā|į¬Īó29.52ā|į¬Ż¼š╝┐éĀI╩šĄ─▒╚ųžĘųäe×ķ65.02%Īó72.70%Īó71.74%ĪŻ

ėąĶbė┌┴┐ž£┴Ń╩│śIæBśOŠ▀ŽļŽ¾┴”Ż¼×ķ┴╦▀Mę╗▓ĮūźūĪŪ■Ą└╝t└¹Ż¼¹}Į“õüūė╔§ų┴ėHūįŽ┬ł÷╚ļ╣╔┴┐ž£┴Ń╩│Ų¾śIĪŻ2023─Ļ12į┬Ż¼¹}Į“õüūė┐ž╣╔│÷┘Y3.5ā|į¬╚ļ╣╔┴Ń╩│║▄├”Ż¼╚ĪĄ├║¾š▀ 3.3175% Ą─╣╔ÖÓĪŻ

ī”┤╦Ż¼¹}Į“õüūėČŁ╩┬ķLÅłīW╬õ▒Ē╩ŠŻ¼Ī░┴Ń╩│┴┐ž£─Ż╩ĮĄ─╬┤üĒ▀Ć╩ŪųĄĄ├Ų┌┤²Ą─Ż¼ę“×ķ╦³ų┴╔┘ėŁ║Ž┴╦ĮøØ·Ž┬ąąĪóŽ¹┘M┴”£p╚§Īóą¦┬╩╠ß╔²Ą─┌ģä▌ĪŻĪ▒

łDį┤Ż║¹}Į“õüūė2024─ĻQ3žöł¾

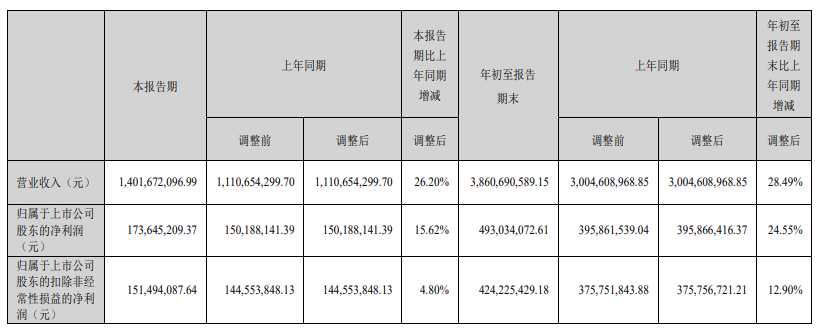

╩┬īŹūC├„Ż¼ę└┐┐┴┐ž£┴Ń╩│Ū■Ą└Ż¼¹}Į“õüūėĄ─śI┐ā┤_īŹū▀│÷┴╦Ī░╬óą”Ū·ŠĆĪ▒ĪŻžöł¾’@╩ŠŻ¼2024─ĻŪ░╚²╝ŠČ╚Ż¼¹}Į“õüūėĀI╩š38.61ā|į¬Ż¼═¼▒╚į÷ķL28.49%Ż╗ā¶└¹ØÖ×ķ4.93ā|į¬Ż¼═¼▒╚į÷ķL24.55%ĪŻ

ī”▒╚Č°čįŻ¼═¼Ų┌┴╝ŲĘõüūėĪó║├Žļ─ŃĀI╩šĘųäe═¼▒╚Ž┬Ą°8.66%Īóį÷ķL7.9%Ż╗ā¶└¹ØÖĘųäe═¼▒╚Ž┬Ą°89.86%Īó48.66%Ż¼śI┐ā╚š┌ģ╬«├ęĪŻ

Č■Īóśõ┤¾šą’L

▒M╣▄▀^╚źÄū─ĻŻ¼│╦ų°┴┐ž£┴Ń╩│Ū■Ą└╝t└¹Š«ćŖĄ─Ģr┤·└╦│▒Ż¼¹}Į“õüūėĄ─śI┐āķ_╩╝ĘĆ▓ĮÅ═╠KŻ¼Ą½ė╔ė┌ąąśI╠ņ╗©░ÕØu’@Ż¼ęį╝░Ž╚░lā×ä▌ųØuŽ¹╩┼Ż¼¹}Į“õüūėę▓ķ_╩╝├µ┼RŠ▐┤¾Ą─Ž┬ąąē║┴”ĪŻ

łDį┤Ż║░¼├Įū╔įā

ę“Ž┬ė╬ąĶŪ¾ųØu’¢║═Ż¼Į³─ĻüĒŻ¼ųąć°┴┐ž£┴Ń╩│Ū■Ą└╝t└¹š²ų▓Į╩ššŁĪŻ░¼├Įū╔įāöĄō■’@╩ŠŻ¼2024─ĻŻ¼ųąć°┴Ń╩│╝»║ŽĄĻ╩ął÷ęÄ─Ż×ķ1040ā|Ż¼═¼▒╚į÷╦┘×ķ28.4%Ż¼ŽÓ▌^╔Ž─ĻŽ┬ĮĄ46.6éĆ░┘Ęų³cĪŻŅAėŗĮėŽ┬üĒÄū─ĻŻ¼ųąć°┴Ń╩│╝»║ŽĄĻ╩ął÷ęÄ─Ż═¼▒╚į÷╦┘īó│ų└mū▀Ą═Ż¼2027─ĻāH×ķ11.2%ĪŻ

┴┐ž£┴Ń╩│ąąśI╠ņ╗©░ÕØu’@Ż¼ŅA╩Šų°¹}Į“õüūėė·░lļyęį▌p╦╔Ę²½@į÷┴┐╝t└¹Ż¼║▄ļy└^└m’w╦┘│╔ķLĪŻ╩┬īŹ╔ŽŻ¼2024─ĻQ3Ż¼¹}Į“õüūėĄ─ĀI╩š║═ā¶└¹ØÖ═¼▒╚į÷╦┘ŽÓ▌^╔Ž─Ļ═¼Ų┌Ż¼ęčĮøĘųäeŽ┬ĮĄ24.05║═56.52éĆ░┘Ęų³cŻ¼│÷¼F┴╦╩¦╦┘Ą─█EŽ¾ĪŻ

┴Ēę╗ĘĮ├µŻ¼č█┐┤ų°¹}Į“õüūė┐┐┴┐ž£┴Ń╩│Ū■Ą└┤¾╦┴Š“ĮŻ¼ŪóŪó╩│ŲĘĪóĖ╩į┤╩│ŲĘĄ╚┴Ń╩│Ų¾śIę▓╝Ŗ╝Ŗ╝ė┤aŽÓĻPŪ■Ą└ĪŻ

▒╚╚ńŻ¼2023─Ļ░ļ─ĻČ╚śI┐āšf├„Ģ■╔ŽŻ¼Ė╩į┤╩│ŲĘī”═Ō▒Ē╩ŠŻ¼├µī”ą▌ķe┴Ń╩│ąąśIĄ─Ū■Ą└ūāĖ’Ż¼╣½╦Š┐ņ╦┘š{š¹õN╩█ĮM┐Ś╝▄śŗŻ¼ĘeśOōĒ▒¦ą┬┼dŪ■Ą└Ż¼2023─Ļ╔Ž░ļ─ĻŻ¼Ī░ļŖ╔╠Ū■Ą└ĪóĖ▀Č╦Ģ■åTĄĻŪ■Ą└║═┴Ń╩│š█┐█Ū■Ą└ęč│╔×ķ╣½╦ŠśI┐āą┬į÷┴┐Ą─ųžę¬üĒį┤ĪŻĪ▒

łDį┤Ż║Ė╩į┤╩│ŲĘ2024─Ļ╔Ž░ļ─Ļžöł¾

žöł¾’@╩ŠŻ¼2024─Ļ╔Ž░ļ─ĻŻ¼Ė╩į┤╩│ŲĘĮøõN─Ż╩ĮĀI╩š8.69ā|į¬Ż¼═¼▒╚į÷ķL27.72%Ż¼ĀI╩šš╝▒╚Ė▀▀_83.34%ĪŻ┐╔ęį░l¼FŻ¼░³║¼┴Ń╩│┴┐ž£Ū■Ą└Ą─ĮøõN─Ż╩ĮŻ¼ęčĮø│╔×ķĖ╩į┤╩│ŲĘųžę¬Ą─ĀI╩šų¦ų∙║═į÷ķLę²ŪµĪŻ

ėąĶbė┌┴┐ž£┴Ń╩│Ū■Ą└Ą─├½└¹┬╩▒ŠŠ═ėą╩«ĘųŽ▐Ż¼ę╗▒Ŗ┴Ń╩│Ų¾śI╝Ŗ╝Ŗā╚ŠĒŽÓĻPŪ■Ą└Ż¼║▄ļy▓╗▀Mę╗▓Į└ŁĄ═¹}Į“õüūėĄ─└¹ØÖ┐šķgĪŻžöł¾’@╩ŠŻ¼2020─Ļ-2023─ĻŻ¼¹}Į“õüūėĄ─├½└¹┬╩Å─43.83%ū▀Ą═ų┴33.54%Ż¼2024─ĻŪ░╚²╝ŠČ╚Ė³╩Ūų╗ėą31.84%Ż¼äō╩«─ĻüĒūŅĄ═╦«ŲĮĪŻ

╚²Īó┐ÓęÆ▒¼┐Ņ

ė╔ė┌ę╗╝ę╣½╦Š║▄ļy═Ļ╚½Įyų╬─│ę╗Ū■Ą└Ż¼×ķ┴╦ö[├ōŽ┬ąąē║┴”Ż¼¹}Į“õüūėķ_╩╝ą▐¤ÆĪ░ā╚╣”Ī▒Ż¼ŽŻ═¹═©▀^▓Ņ«É╗»Ą─«aŲĘŻ¼ĘĆūĪśI┐āĪŻ

łDį┤Ż║¹}Į“õüūė

▀^╚źÄū─ĻŻ¼¹}Į“õüūėų«╦∙ęį╗žÜwį÷ķL▄ēĄ└Ż¼▓╗╣ŌĄ├ęµė┌ž£┴Ń╩│Ū■Ą└╝t└¹▒┼░lŻ¼Ė³ļx▓╗ķ_▓Ņ«É╗»Ą─å╬ŲĘū▀Ū╬ĪŻ2020─ĻęįüĒŻ¼¹}Į“õüūė═Ų│÷Ą─Ą░ŅÉ┴Ń╩│Ī░Ą░╗╩Ī▒Īóą▌ķe─¦ė¾┴Ń╩│Ī░┤¾─¦═§Ī▒ŽÓ└^│╔×ķ▒¼┐ŅĪŻ

łDį┤Ż║¹}Į“õüūė2022─Ļžöł¾

žöł¾’@╩ŠŻ¼2022─ĻŻ¼¹}Į“õüūėą▌ķe─¦ė¾ųŲŲĘĀI╩š2.57ā|į¬Ż¼═¼▒╚į÷ķL120.32%Ż╗2023─ĻŻ¼¹}Į“õüūėĄ░ŅÉ┴Ń╩│ĀI╩š3.19ā|į¬Ż¼═¼▒╚į÷ķL594.52%Ż¼┤╦Č■š▀ęč│╔×ķ╣½╦ŠśI┐ā┼╩╔²Ą─ųžę¬═Ų╩ųĪŻ

×ķ┴╦▀Mę╗▓Į┤“ķ_│╔ķL┐šķgŻ¼¹}Į“õüūėė┌2023─Ļ╠ß│÷Ī░1 7Ī▒ČÓŲĘŅÉČÓŲĘ┼Ųæ┬įŻ¼╝┤░l┴” 1éĆ─ĖŲĘ┼Ų └▒¹u┴Ń╩│Īó╔Ņ║Ż┴Ń╩│ĪóĮĪ┐ĄĄ░ųŲŲĘĄ╚7éĆŲĘŅÉūėŲĘ┼ŲŻ¼įćłD═©▀^ʧ╗»Ė³ČÓ╔ŅĖ¹▓╗═¼┘ÉĄ└Ą─ūėŲĘ┼ŲŻ¼╠ßĖ▀│╔╣”┤“įņ▒¼┐ŅĄ─Ė┼┬╩ĪŻ

▒╚╚ńŻ¼×ķ┴╦į┌łį╣¹┘ÉĄ└Ęųę╗▒ŁĖ■Ż¼2024─Ļ8į┬Ż¼¹}Į“õüūė┼cķL╔│ĀNęŌŲ¾śI╣▄└ĒėąŽ▐╣½╦Š╣▓═¼│÷┘YįO┴óūė╣½╦Š║■─ŽĮ“ŽŃ╩│ŲĘėąŽ▐╣½╦ŠŻ¼ųž³c░lš╣│┤žøĪółį╣¹ŅÉą▌ķe┴Ń╩│Ą─čą░lĪó╔·«aĪóõN╩█╣żū„ĪŻ

▓╗▀^▀z║ČĄ─╩ŪŻ¼─┐Ū░į┌ą▌ķe─¦ė¾ųŲŲĘĪóĄ░ŅÉ┴Ń╩│ų«═ŌŻ¼¹}Į“õüūė╔ą╬┤╠Į╦„│÷ÅŖėą┴”Ą─Ī░Ą┌Č■ŚlŪ·ŠĆĪ▒ĪŻ▀@╗“įS╩Ūę“×ķŻ¼łį╣¹Īó╩ĒŅÉ┴Ń╩│Ą╚┘ÉĄ└ŽUĘ³ų°╚²ų╗╦╔╩¾ĪóŪĪŪĪ╩│ŲĘĪóśĘ╩┬Ą╚Š▐Ņ^Ż¼¹}Į“õüūė║▄ļy▌p╦╔═╗ć·ĪŻ

┴Ēę╗ĘĮ├µŻ¼▓╗╣Ō¹}Į“õüūėŽ“═ŌöUÅłŻ¼č█┐┤ų°Ū░š▀┐┐ą▌ķe─¦ė¾ĪóĄ░ŅÉĄ╚┴Ń╩│«aŲĘ┤¾╦┴Š“ĮŻ¼įĮüĒįĮČÓĄ─┴Ń╩│Ų¾śIę▓╝Ŗ╝Ŗ╚ļŪų¹}Į“õüūėĄ─Ė╣ĄžĪŻ

łDį┤Ż║ąl²ł├└╬Č

▒╚╚ńŻ¼ū„×ķĪ░└▒ŚlĄ┌ę╗╣╔Ī▒Ż¼─┐Ū░ąl²łš²├µ┼R└▒Śl«aŲĘ£■õNĄ─╠¶æŻ¼×ķ┴╦ö[├ōŽ┬ąąē║┴”Ż¼Ųõš²╚½┴”╝ė┤a─¦ė¾ŅÉ«aŲĘĪŻ

łDį┤Ż║ąl²ł├└╬Č2024─ĻųąŲ┌žöł¾

žöł¾’@╩ŠŻ¼2024─Ļ╔Ž░ļ─ĻŻ¼ąl²ł░³└©─¦ė¾ŅÉ«aŲĘĄ─╩▀▓╦ųŲŲĘĀI╩š14.61ā|į¬Ż¼ŽÓ▌^╚²─ĻŪ░╔ŽØq50.15%Ż¼ĀI╩šš╝▒╚56.59%Ż¼ŽÓ▌^╚²─ĻŪ░╔ŽØq22.19éĆ░┘Ęų³cŻ¼ęčĮø│╔×ķ╣½╦ŠĄ─░ļ▒┌ĮŁ╔ĮĪŻ

░ķļSų°Ųõ╦¹ĖéĀÄī”╩ųā┤├═│╔ķLŻ¼¹}Į“õüūėĄ─├„ąŪå╬ŲĘęčĮø║¾└^Ę”┴”ĪŻžöł¾’@╩ŠŻ¼2024─Ļ╔Ž░ļ─ĻŻ¼¹}Į“õüūėą▌ķe─¦ė¾ųŲŲĘĀI╩š3.1ā|į¬Ż¼═¼▒╚āHį÷ķL38.90%Ż¼ŽÓ▌^═∙─ĻĄ─╚²╬╗öĄį÷╦┘Ż¼┤¾Ę∙╗ž┬õĪŻ

┐éČ°čįų«Ż¼▀^╚źÄū─ĻŻ¼ūźūĪ┴┐ž£┴Ń╩│Ū■Ą└╝t└¹ęį╝░┤“įņĪ░Ą░╗╩Ī▒Ī░┤¾─¦═§Ī▒Ą╚▒¼┐ŅŻ¼Å─é╚├µšf├„Ż¼¹}Į“õüūė┤_īŹŠ▀éõ├¶õJĄ─╔╠śIąßėXĪŻ

╚╗Č°Ż¼¹}Į“õüūėĄ─│╔╣”║▄┤¾│╠Č╚╔ŽāHāHĮ©┴óį┌Ž╚░lā×ä▌╗∙ĄA╔ŽŻ¼Ųõ▓ó╬┤śŗų■▓Ņ«É╗»Ą─╔╠śIūo│Ū║ėĪŻļSų°īŹ┴”Ė³ÅŖĄ─ĖéĀÄī”╩ųųØu░l┴”Ż¼¹}Į“õüūėė·░lļyęį└mīæ┤╦Ū░Ą─Ė▀į÷╦┘╔±įÆĪŻ

▒M╣▄¹}Į“õüūėę▓š²═©▀^Ī░ÅV╚÷ŠWĪ▒Ą─▓▀┬į╚ļŪųŲõ╦¹ĖéĀÄī”╩ųĄ─Ė╣ĄžŻ¼Ą½ųTČÓ┴Ń╩│Ų¾śIĄ─░lš╣Įø“×ūC├„┴╦Ż¼į┌ą▌ķe┴Ń╩│╩ął÷Ż¼┤¾å╬ŲĘĖ³ęūÅŖ╗»ŲĘ┼ŲšJų¬ĪóīŹ¼FęÄ─Żą¦æ¬Ż¼ČÓŲĘŅÉų«┬├║▄ļy▌p╦╔ū▀Ž“│╔╣”ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį