├½└¹┬╩▒╚╝ń├®┼_Ż¼├½ĖĻŲĮ▀Ć─▄┐┐Ī░╝¶ĄČ▓ŅĪ▒ĖŅČÓŠ├Ż┐

üĒį┤/┴Ń╩█╣½ł@

ū½╬─/Ž¾╔²

┐ÓĄ╚Į³╩«─ĻŻ¼├½ĖĻŲĮ╝┤īółAē¶IPOĪŻ

Į³╚šŻ¼Ī░¬ÜĮŪ½Fįńų¬Ą└Ī▒ł¾Ą└Ż¼├½ĖĻŲĮęč═©▀^Ė█Į╗╦∙╔Ž╩ą±÷ėŹŻ¼ėŗäØė┌11į┬21╚šåóäėŅAŽ╚┬Ęč▌╝░═Č┘Yš▀Į╠ė²╗ŅäėŻ¼12į┬åóäėIPOŻ¼─┐ś╦Į╗ęūęÄ─Ż╝s3ā|├└į¬ĪŻ

ĮY║Žžöł¾üĒ┐┤Ż¼├½ĖĻŲĮōĒėąśOÅŖĄ─│╔ķLąįŻ¼2021─Ļ-2023─ĻĀI╩šÅ═║Ž─Ļį÷ķL┬╩×ķ35.3%Ż╗ā¶└¹ØÖÅ═║Ž─Ļį÷ķL┬╩×ķ41.6%Ż¼┤_īŹŠ▀éõ═Ųķ_┘Y▒Š╩ął÷┤¾ķTĄ─ĄūÜŌĪŻ

▓╗▀^├½ĖĻŲĮĄ─IPOų«┬├▓ó▓╗Ēś╦ņĪŻįńį┌2016─ĻŻ¼├½ĖĻŲĮŠ═ķ_╩╝ø_ō¶A╣╔Ż¼┤╦║¾╚²Č╚š█Ļ¬ĪŻ2024─Ļ4į┬Ż¼├½ĖĻŲĮ▐DæĖ█╣╔Ż¼╩ūæį┘┤╬µ|ėČ°ÜwŻ¼Č■æĮKė┌═©▀^±÷ėŹĪŻ

┘Y▒Š╩ął÷ų«╦∙ęį╚ń┤╦ųö╔„Ąž┐┤┤²├½ĖĻŲĮŻ¼▓╗╣Ōį┌ė┌ŲõĖ▀Č╚ę└┘ćéĆ╚╦IPŻ¼▓╗┤_Č©ąįśO┤¾Ż¼Ė³ę“×ķŲõ╚▒Ę”╔Ņ║±Ą─╔╠śIūo│Ū║ėŻ¼║▄┤¾│╠Č╚╔Žę└┘ćŠĆŽ┬īŻ╣±Ą─Ī░╝¶ĄČ▓ŅĪ▒äō╩šĪŻļSų°├└Ŗy╩ął÷ĖéĀÄųØu╝ėäĪŻ¼├½ĖĻŲĮĮėŽ┬üĒ╗“įS║▄ļy└^└mĪ░ā┤├═│╔ķLĪ▒ĪŻ

ę╗ĪóūźūĪūį├Į¾w╝t└¹Ż¼├½ĖĻŲĮ╣½╦Šķ_╩╝“v’w

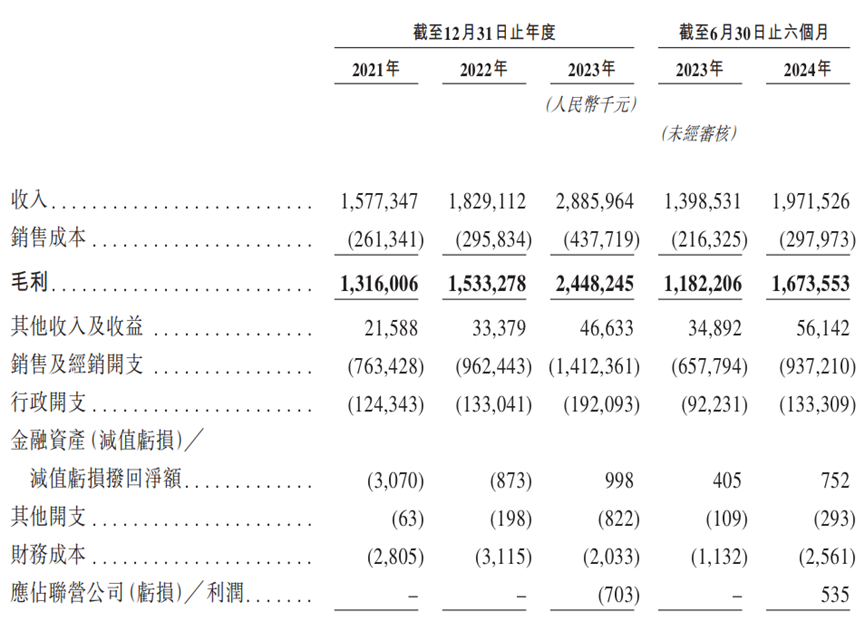

┼c¼F╚ńĮ±śI┐ā’w╦┘’j╔²ą╬│╔Įž╚╗Ę┤▓ŅŻ¼╩«─ĻŪ░Ż¼├½ĖĻŲĮĄ─śI┐ā▒Ē¼FŲĮŲĮĪŻšą╣╔Ģ°’@╩ŠŻ¼2014─Ļ-2016─ĻŻ¼├½ĖĻŲĮĀI╩šĘųäe×ķ2.79ā|į¬Īó3.21ā|į¬Īó3.43ā|į¬Ż¼Å═║Ž─Ļį÷ķL┬╩āH7.13%Ż¼ā¶└¹ØÖĘųäe×ķ0.47ā|į¬Īó0.55ā|į¬Īó0.53ā|į¬Ż¼Å═║Ž─Ļį÷ķL┬╩ų╗ėą4.09%ĪŻ

łDį┤Ż║BšŠ

Į³─ĻüĒŻ¼├½ĖĻŲĮĄ─śI┐āų«╦∙ęįķ_╩╝“v’wŻ¼║▄┤¾│╠Č╚╔ŽČ╝╩Ūę“×ķ╣½╦Šäō╩╝╚╦ūźūĪ┴╦ūį├Į¾w╝t└¹ĪŻ╣┘ĘĮ┘Y┴Ž’@╩ŠŻ¼├½ĖĻŲĮ╣½╦Šė╔ų°├¹╗»ŖyĤ├½ĖĻŲĮė┌2000─Ļäō┴óŻ¼īŻūóė┌Ė▀Č╦ć°žø├└ŖyĪŻ2020─ĻŪ░║¾Ż¼├½ĖĻŲĮķ_╩╝Ī░ė|ŠWĪ▒Ż¼Ž╚║¾╚ļ±vBšŠĪóąĪ╝tĢ°ĪóČČ궥╚ŲĮ┼_Ż¼ŅlŅlĘųŽĒĖ▀│¼Ą─╗»Ŗy╝╝ągŻ¼╬³ę²║Ż┴┐ŠWėčĻPūóŻ¼║ŽėŗōĒėąöĄ░┘╚fĘ█ĮzĪŻ

łDį┤Ż║ųą╔╠«aśI蹊┐į║

ĮY║ŽĀIõN«aśIĄ─░lš╣┌ģä▌üĒ┐┤Ż¼├½ĖĻŲĮ┐╔ų^▓╚£╩┴╦Ģr┤·Ą─’L┐┌ĪŻųą╔╠«aśI蹊┐į║┼¹┬ČĄ─öĄō■’@╩ŠŻ¼2019─Ļ-2023─ĻŻ¼ųąć°ūį├Į¾wĀIõN╩ął÷ęÄ─ŻÅ─1624ā|į¬į÷ķLų┴3397ā|į¬Ż¼Å═║Ž─Ļį÷ķL┬╩Ė▀▀_20.26%ĪŻļSų°ė├æ¶Ą─ūóęŌ┴”▒╗▓®ų„╬³ę²Ż¼ūį├Į¾w╚šęµ│╔×ķŲĘ┼ŲĀIõNĄ─ĻPµIĻ楞ĪŻ

░ķļSų°ų¬├¹Č╚╠ß╔²Ż¼├½ĖĻŲĮĘeśOų▒▓źÄ¦žøūį╝ę╔╠ŲĘŻ¼śO┤¾ĄžÄ¦äė┴╦├½ĖĻŲĮ├└ŖyõN┴┐┼╩╔²ĪŻ’w╣ŽöĄō■’@╩ŠŻ¼2021─Ļ1į┬Ż¼├½ĖĻŲĮķ_åóČČę¶ų▒▓źÄ¦žøŻ¼░ļ─ĻĢrķgGMV▀_3216╚fį¬ĪŻ

łDį┤Ż║Žsŗīŗī

2022─Ļļp╩«ę╗Ż¼ČČę¶▓╩Ŗy/ŽŃ╦«ŲĘ┼ŲTOP 10░±å╬ųąŻ¼├½ĖĻŲĮõN╩█Ņ~1550 ╚fį¬Ż¼╬╗┴ąĄ┌Š┼Ż╗2024─Ļļp╩«ę╗Ż¼ČČę¶▓╩Ŗy/ŽŃ╦«ŲĘ┼ŲTOP 20░±å╬ųąŻ¼├½ĖĻŲĮ▄SŠėĄ┌Č■Ż¼āH┤╬ė┌╩ź┴_╠mĪŻ

’@Č°ęūęŖŻ¼▒M╣▄╩Ūę╗╝ę▓╩ŖyŲ¾śIŻ¼Ą½┼c┤¾▓┐Ęųų▒▓źÄ¦žø╣½╦ŠŅÉ╦ŲŻ¼ļSų°├½ĖĻŲĮųØuį┌╗ź┬ōŠWŲĮ┼_Ī░│÷╚”Ī▒Ż¼├½ĖĻŲĮ╣½╦Šę▓ė·░lę└┘ć├½ĖĻŲĮĄ─éĆ╚╦IPĪŻÅŖ┤¾Ą─éĆ╚╦IPŻ¼ļm╚╗ėąų·ė┌═ŲĖ▀├½ĖĻŲĮ╣½╦ŠĄ─śI┐āŻ¼Ą½ė╔ė┌┤µį┌ųTČÓ▓╗ĘĆČ©ę“╦žŻ¼ę▓ŅA╩Šų°├½ĖĻŲĮ╣½╦Š├µ┼RŠ▐┤¾Ą─▓╗┤_Č©ąįĪŻ

Č■ĪóŠĆŽ┬īŻ╣±ŠSŽĄĪ░╝¶ĄČ▓ŅĪ▒Ż¼├½ĖĻŲĮ├½└¹┬╩▒╚╝ń├®┼_

ģóššųTČÓų▒▓źÄ¦žø╣½╦ŠĄ─ĮøÜvŻ¼Ė▀Č╚ę└┘ćéĆ╚╦IPĄ─├½ĖĻŲĮ╣½╦Š╦Ų║§īó▒╗┘Y▒Š╩ął÷Š▄ų«ķT═ŌĪŻ╚╗Č°Ż¼Įø▀^╬Õ┤╬š„æIPOŻ¼├½ĖĻŲĮ╣½╦Š╝┤īóĄŪĻæ┘Y▒Š╩ął÷ĪŻ▀@╗“įS╩Ūę“×ķŻ¼├½ĖĻŲĮ╣½╦ŠōĒėąśOĖ▀Ą─└¹ØÖ┐šķgŻ¼ę²Ą├┘Y▒Š╩ął÷┤╣ŽčĪŻ

łDį┤Ż║├½ĖĻŲĮšą╣╔Ģ°

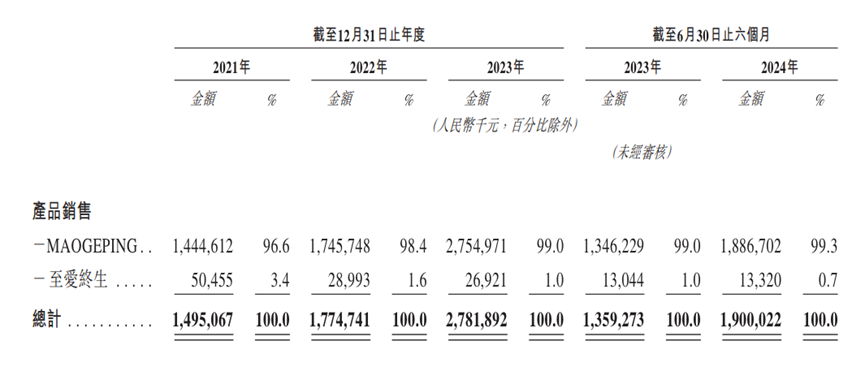

šą╣╔Ģ°’@╩ŠŻ¼├½ĖĻŲĮļm╚╗ėąMAOGEPINGĪóų┴É█ĮK╔·╗»ŖyĪó┼Óė¢Ą╚ČÓŚlśI䚊Ư¼Ą½ų„ę¬ę└┘ćMAOGEPINGśIäšäō╩šĪŻ2024─Ļ╔Ž░ļ─ĻŻ¼MAOGEPINGŲĘ┼ŲĀI╩š18.87ā|į¬Ż¼š╝┐éĀI╩šĄ─▒╚ųžĖ▀▀_95.69%ĪŻ

ė╔ė┌Č©╬╗Ė▀Č╦ć°žø├└ŖyŻ¼MAOGEPINGōĒėąśOĖ▀Ą─├½└¹┬╩Ż¼2021─Ļ-2023─Ļęį╝░2024─Ļ╔Ž░ļ─ĻĘųäe×ķ86.1%Īó85.6%Īó85.8%ęį╝░85.5%ĪŻĄ├ęµė┌┤╦Ż¼▀^╚źÄū─ĻŻ¼├½ĖĻŲĮ╣½╦ŠĄ─├½└¹┬╩Š∙│¼80%Ż¼2024─Ļ╔Ž░ļ─ĻĖ▀▀_ 84.9%ĪŻ

ī”▒╚Č°čįŻ¼2024─Ļ╔Ž░ļ─ĻŻ¼╔Ž├└╣╔Ę▌Īó╚A╬§╔·╬’ĪóÜW╚Rč┼Ą─├½└¹┬╩Ęųäe×ķ76.5%Īó74.52%Īó74.8%Ż¼Š∙Ą═ė┌├½ĖĻŲĮ╣½╦ŠĪŻ╩┬īŹ╔ŽŻ¼╝┤▒ŃĘ┼┤¾ĄĮš¹éĆŽ¹┘MŲĘ╩ął÷Ż¼├½ĖĻŲĮ╣½╦ŠĄ─├½└¹┬╩Č╝ī┘°P├½„ļĮŪŻ¼╔§ų┴┐╔ęį▒╚╝ń┘Fų▌├®┼_91.76%Ą─├½└¹┬╩ĪŻ

łDį┤Ż║├½ĖĻŲĮšą╣╔Ģ°

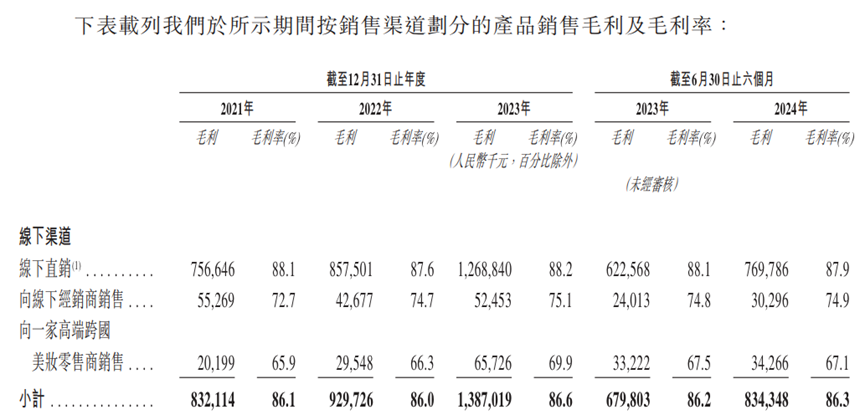

├½ĖĻŲĮĄ─├½└¹┬╩ų«╦∙ęį╚ń┤╦Ė▀Ż¼ų„ę¬╩Ūę“×ķŲõŠ█Į╣ŠĆŽ┬ų▒õNŪ■Ą└ĪŻšą╣╔Ģ°’@╩ŠŻ¼2021─Ļ-2023─ĻŻ¼├½ĖĻŲĮĄ─ŠĆŽ┬ų▒õNŪ■Ą└ĀI╩šš╝▒╚Ęųäe×ķ57.5%Īó55.1%ęį╝░51.7%Ż¼š╝▒╚Š∙▀^░ļŻ╗├½└¹┬╩Ęųäe×ķ88.1%Īó87.6%Īó88.2%Ż¼▒╚═¼Ų┌ĮøõN║═ŠĆ╔Žų▒õNĄ─├½└¹┬╩Č╝Ė▀ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼Įžų┴2024─Ļ╔Ž░ļ─Ļ─®Ż¼├½ĖĻŲĮį┌╚½ć°ōĒėą372éĆūįĀIīŻ╣±Ż¼┤¾ČÓ╬╗ė┌ųąĖ▀Ön╔╠ł÷Ż¼į┌ųąć°╦∙ėą├└ŖyŲĘ┼Ųųą┼┼├¹Ą┌Č■Ż¼ōĒėą│¼2700├¹├└ŖyŅÖå¢Ż¼Ī░╦¹éāōĒėąžSĖ╗Ą─«aŲĘų¬ūR║═╗»Ŗy╝╝Ū╔ĪŻĪ▒

łDį┤Ż║├½ĖĻŲĮšą╣╔Ģ°

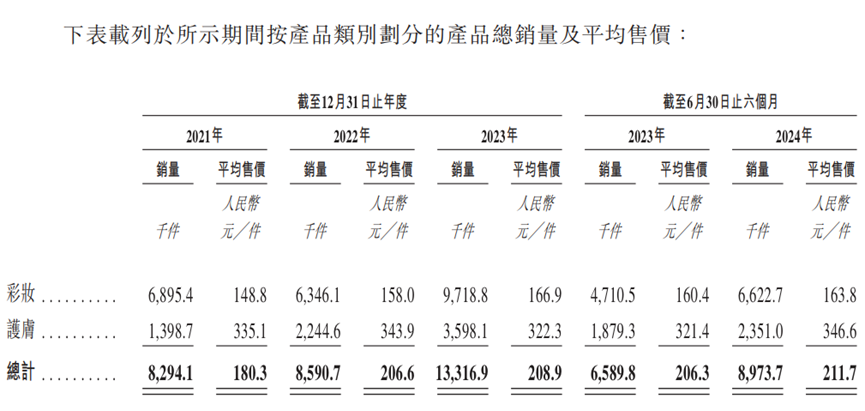

ć·└@ųąĖ▀Č╦╔╠ł÷Ą─īŻ╣±Ż¼ęį╝░öĄŪ¦├¹├└ŖyŅÖå¢Ż¼├½ĖĻŲĮ┴”═ŲĪ░×ķŠĆŽ┬Ū■Ą└Č©ųŲĄ─īŻī┘«aŲĘĪ▒Ż¼▀MČ°▓▀äėŽ¹┘Mš▀ĖČ│÷Ė³Ė▀Ą─▀x┘Å│╔▒ŠŻ¼┤“ķ_└¹ØÖ┐šķgĪŻ2021─Ļ-2023─ĻŻ¼├½ĖĻŲĮ▓╩ŖyŲĮŠ∙╩█ārĘųäe×ķ148.8į¬/╝■Īó158.0į¬/╝■ęį╝░166.9į¬/╝■Ż¼ārĖ±│ų└m┼╩╔²ĪŻ

┴Ēę╗ĘĮ├µŻ¼▒M╣▄ŠĆŽ┬Ū■Ą└Ą─«aŲĘĖ▀Č╚Č©ųŲ╗»Ż¼Ą½▀@ą®«aŲĘ▓óĘŪė╔├½ĖĻŲĮūįąą╔·«aĪŻšą╣╔Ģ°’@╩ŠŻ¼├½ĖĻŲĮĪ░ę└┘ć╚¶Ė╔ODM╝░OEM╣®æ¬╔╠įOėŗĪóķ_░l╝░╔·«a«aŲĘĪ▒ĪŻ

2021─Ļ-2023─Ļęį╝░2024─Ļ╔Ž░ļ─ĻŻ¼├½ĖĻŲĮ╬Õ┤¾╣®æ¬╔╠▓╔┘ÅĮŅ~Ęųäe×ķ1.76ā|į¬Īó1.94ā|į¬Īó2.62ā|į¬ęį╝░1.53ā|į¬Ż¼š╝Ė„Ų┌▓╔┘Å┐éŅ~Ą─52.8%Īó50.5%Īó53.6%ęį╝░52.3%ĪŻÖMŽ“ī”▒╚═¼Ų┌öĄ╩«ā|į¬Ą─ĀI╩š▓╗ļy░l¼FŻ¼├½ĖĻŲĮ╔Žė╬▓╔┘Å│╔▒ŠśOĄ═Ż¼×ķ├└Ŗy«aŲĘ“v│÷┴╦Ė³ČÓ└¹ØÖ┐šķgĪŻ

ŠC║ŽüĒ┐┤Ż¼▒M╣▄═¼śėČ©╬╗Ė▀Č╦├└ŖyŲĘ┼ŲŻ¼Ą½┼c┤¾▓┐Ęųć°ļH├└ŖyŲĘ┼Ų┐┐╝╝ąg╗“ŲĘ┼Ų╬³ę²Ž¹┘Mš▀▓╗═¼Ż¼├½ĖĻŲĮ║▄┤¾│╠Č╚╔Ž┐┐Ī░╝¶ĄČ▓ŅĪ▒╚Īä┘ĪŻ├½ĖĻŲĮéĆ╚╦IP╬³ę²║Ż┴┐┴„┴┐║¾Ż¼├½ĖĻŲĮ╣½╦Š▓ó╬┤ų▒Įėį┌ĖéĀÄ╝ż┴ęĄ─ŠĆ╔ŽŪ■Ą└═Ļ│╔õN╩█▐D╗»Ż¼Č°╩Ū═©▀^öĄ░┘╝ęéĆųąĖ▀Č╦╔╠ł÷īŻ╣±ęį╝░öĄŪ¦├¹├└ŖyŅÖå¢Ż¼╬³ę²Ž¹┘Mš▀▒╝Ė░ŠĆŽ┬Ż¼×ķ│╔▒ŠśOĄ═Ą─Ī░┤·╣żĪ▒╔╠ŲĘ┘Iå╬Ż¼ūŅĮK▓®╚Ī┴╦┴┴č█Ą─śI┐āĪŻ

╚²Īó├└ŖyŽ¹┘M┴┴Ī░╝t¤¶Ī▒Ż¼├½ĖĻŲĮīó▒╗ć·Į╦Ż┐

▓╗┐╔ʱšJŻ¼─┐Ū░├½ĖĻŲĮĄ─Ī░╝¶ĄČ▓ŅĪ▒╔·ęŌ░║ōPŽ“╔ŽŻ¼Ą½▀@║▄┤¾│╠Č╚╔ŽČ╝Į©┴óį┌ųąć°├└Ŗy╩ął÷╚ń╗╚ń▌▒░lš╣Ą─╗∙ĄA╔ŽĪŻ2024─ĻęįüĒŻ¼ųąć°├└Ŗy╩ął÷┌ģ└õŻ¼├½ĖĻŲĮę▓├µ┼RŠ▐┤¾╠¶æĪŻ

łDį┤Ż║FutureBeauty

ć°╝ęĮyėŗŠų┼¹┬ČĄ─öĄō■’@╩ŠŻ¼2024─ĻŪ░9éĆį┬Ż¼ųąć°╗»ŖyŲĘąąśI└█ėŗ┴Ń╩█Ņ~×ķ 3069ā|į¬Ż¼═¼▒╚Ž┬Ą°1%Ż¼6į┬ęįüĒęč▀B└mŽ┬Ą° 4éĆį┬ĪŻŲõųą9į┬┴Ń╩█Ņ~×ķ 329ā|į¬Ż¼═¼▒╚Ž┬Ą° 4.5%ĪŻ

į┌┤╦▒│Š░Ž┬Ż¼ųTČÓ├└ŖyŲ¾śIĄ─śI┐āŠ∙┤¾Ę∙╗¼Ų┬ĪŻ▒╚╚ńŻ¼2024─ĻŪ░╚²╝ŠČ╚Ż¼╔Ž║Ż╝ę╗»ĪóžÉ╠®─▌Īó╚A╬§╔·╬’ĀI╩šĘųäe×ķ44.77ā|į¬Īó40.18ā|į¬Īó38.78ā|į¬Ż¼Ęųäe═¼▒╚Ž┬ĮĄ12.07%Īóį÷ķL17.09%ĪóŽ┬ĮĄ8.21%Ż╗ā¶└¹ØÖĘųäe×ķ1.63ā|į¬Īó4.15ā|į¬Īó3.62ā|į¬Ż¼═¼▒╚Ž┬ĮĄ58.72%Īó28.39%Īó29.62%ĪŻ

łDį┤Ż║╚A╬§╔·╬’2024─Ļ╔Ž░ļ─Ļžöł¾

×ķ┴╦ö[├ōŽ┬ąąē║┴”Ż¼ųTČÓ├└ŖyŲ¾śIČ╝ķ_╩╝╝ė┤¾čą░l═Č╚ļ┴”Č╚Ż¼ęį╠ßš±║╦ą─ĖéĀÄ┴”ĪŻžöł¾’@╩ŠŻ¼2024─Ļ╔Ž░ļ─ĻŻ¼╚A╬§╔·╬’ĪóžÉ╠®─▌Īó╔Ž├└╣╔Ę▌Ą─čą░l┘Mė├Ęųäe×ķ2.01ā|į¬Īó1.14ā|į¬Īó0.78ā|į¬Ż¼Ęųäe═¼▒╚į÷ķL7.4%Īó5.6%Īó43.9%Ż¼čą░l┘Mė├┬╩Ęųäe×ķ7.13%Īó4.1%Īó2.2%ĪŻ

┤¾╩ų╣Pčą░l┘Mė├Ą─ĦäėŽ┬Ż¼ųTČÓ├└ŖyŲ¾śIČ╝├Ķ└L│÷┴╦Ī░Ą┌Č■ŚlŪ·ŠĆĪ▒ĪŻęį╚A╬§╔·╬’×ķ└²Ż¼Ųõūįų„čą░lĄ─╚²ŅÉßt»¤Ų„ąĄ─zįŁĄ░░ūĮKČ╦«aŲĘīóė┌2024─ĻŽ┬░ļ─Ļ▀M╚ļ┼R┤▓ļAČ╬Ż¼ėą═¹Ä═ų·╣½╦Š┤“ķ_ŽļŽ¾┐šķgĪŻ

łDį┤Ż║├½ĖĻŲĮšą╣╔Ģ°

ī”▒╚Č°čįŻ¼├½ĖĻŲĮ╚įčžęuĪ░ųžĀIõNĪó▌pčą░lĪ▒Ą─ĮøĀI▓▀┬įĪŻšą╣╔Ģ°’@╩ŠŻ¼2021─Ļ-2023─ĻŻ¼├½ĖĻŲĮĄ─õN╩█╝░ĮøõNķ_ų¦Ęųäe×ķ7.63ā|į¬Īó9.62ā|į¬Īó14.12ā|į¬Ż¼┘Mė├┬╩Ęųäe×ķ48.4%Īó52.6%Īó48.9%ĪŻ═¼Ų┌Ż¼├½ĖĻŲĮĄ─čą░l┘Mė├Ęųäe×ķ0.14ā|į¬Īó0.15ā|į¬Īó0.24ā|į¬Ż¼┘Mė├┬╩Š∙Ą═ė┌1%ĪŻ

š\╚╗Ż¼2024─Ļ╔Ž░ļ─ĻŻ¼├½ĖĻŲĮĄ─śI┐āį÷╦┘▓╗╦ūŻ¼▓ó╬┤ę“ąąśI┤¾▒Pė÷└õČ°╩▄ĄĮ├„’@Ą─žō├µė░ĒæŻ¼Ą½ųĄĄ├ūóęŌĄ─╩ŪŻ¼Ųõ┤µžøęÄ─Żš²ų▓Į┼╩╔²ĪŻšą╣╔Ģ°’@╩ŠŻ¼2021─Ļ-2023─ĻŻ¼├½ĖĻŲĮĄ─┤µžøĘųäe×ķ2.1ā|į¬Īó2.99ā|į¬Īó3.42ā|į¬Ż¼┤µžøų▄▐D╠ņöĄĘųäe×ķ232.6╠ņĪó320.6╠ņ╝░273.5╠ņĪŻ▀@Å─é╚├µšf├„Ż¼├½ĖĻŲĮĄ─«aŲĘš²├µ┼R£■õNĄ─╠¶æĪŻ

ī”ė┌├½ĖĻŲĮüĒšfŻ¼ĄŪĻæ┘Y▒Š╩ął÷┤_īŹ╩Ū╣½╦Š░lš╣Ą─└’│╠▒«Ż¼Ą½Ųõ╗“įS║▄ļyŠ═┤╦Ę┼╦╔Ž┬üĒĪŻ

ę“×ķļSų°├└ŖyąąśI▀M╚ļ┤µ┴┐Ģr┤·Ż¼ąąśI═µ╝ę╝Ŗ╝Ŗ╝ė┤ačą░lŻ¼ÅŖ║ĘĄ─«aŲĘ┴”īó│╔×ķĘ²½@Ž¹┘Mš▀Ą─ĻPµIę¬╦žĪŻĘ┤ė^├½ĖĻŲĮę└╚╗╬ęąą╬ę╦žŻ¼Ė▀Č╚ę└┘ćéĆ╚╦ IP ęį╝░Ī░╝¶ĄČ▓ŅĪ▒Ą─┘Y▒Šągäō╩šŻ¼ĄūīėĖéĀÄ┴”╩«ĘųėąŽ▐ĪŻ

ėąĶbė┌┤╦Ż¼╝┤▒Ń│╔╣”ĄŪĻæ┘Y▒Š╩ął÷Ż¼═Č┘Yš▀╗“įSę▓║▄ļyłįČ©┐┤║├├½ĖĻŲĮĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį