╔Į─ĘōQÄø░┘╠ņ║¾äėĄČŻ║6éĆ┤¾ģ^ūā7éĆŻ¼ĮŁšŃ£¹¬Ü┴ó│╔ģ^

│÷ŲĘ/╝┤Ģräóšf

ū½╬─/äó└ŽīŹ

5į┬30╚šŻ¼ČÓ╝ęÖÓ═■├Į¾wł¾Ą└╔Į─ĘĢ■åTĄĻķ_åóą┬ę╗▌å┤¾ģ^ĮM┐Śš{š¹Ż¼īóįŁėą6éĆ┤¾ģ^ųžĮM×ķ7éĆŻ¼ą┬įOĮŁ╠KĪóšŃĮŁā╔┤¾ģ^Ż¼═¼Ģr╚ĪŽ¹įŁ¢|ģ^Į©ųŲĪŻ

┤╦┤╬š{š¹ų▒Įėė|╝░╔Į─Ęį┌ųąć°╩ął÷Ą─║╦ą─├³├}Ī¬Ī¬╚A¢|ģ^ė“▒╗ÅžĄū▓ĘųŻ¼ĮŁšŃ£¹Ė„ūį¬Ü┴ó│╔ģ^ĪŻ

Įžų┴2025─Ļ5į┬Ż¼╔Į─Ęųąć°╣▄└Ēų°╚½ć°56╝ęķTĄĻŻ¼▀@┤╬ĮM┐ŚūāĖ’ŠÓļxŲõ2024─ĻõN╩█Ņ~═╗ŲŲ1000ā|┤¾ĻPāH▀^╚ź░ļ─ĻŻ¼ŠÓļxųąć°ģ^ōQÄøę▓▓┼╦─éĆį┬ĪŻ

01

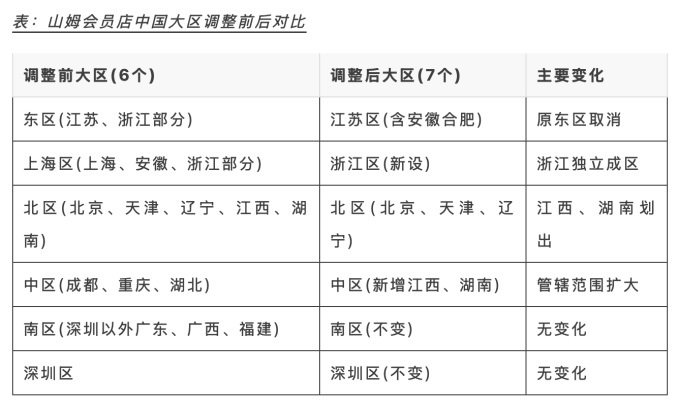

╚A¢|Ęųų╬Ż¼╔Į─Ę┤¾ģ^ųžĮM║╦ą─ĮŌ╬÷

╔Į─ĘĢ■åTĄĻ┤╦┤╬ĮM┐Śš{š¹╩Ūę╗ł÷ī”ĮøĀI░µłDĄ─Š½£╩ųžśŗĪŻš{š¹Ū░Ż¼▀@╝ę┴Ń╩█Š▐Ņ^į┌ųąć°įOų├┴╦┴∙┤¾ģ^ė“╣▄└Ē¾wŽĄŻ║¢|ģ^Ż©ĮŁ╠KĪóšŃĮŁ▓┐ĘųŻ®Īóųąģ^Ż©│╔Č╝ĪóųžæcĪó║■▒▒Ż®Īó▒▒ģ^Ż©▒▒Š®Īó╠ņĮ“Īó▀|īÄĪóĮŁ╬„Īó║■─ŽŻ®Īó─Žģ^Ż©╔Ņ█┌ęį═ŌĄ─ÅV¢|ĪóÅV╬„ĪóĖŻĮ©Ż®Īó╔Ž║Żģ^Ż©╔Ž║ŻĪó░▓╗šĪóīÄ▓©╝╬┼d£žų▌Ą╚šŃĮŁ│Ū╩ąŻ®ęį╝░╔Ņ█┌ģ^ĪŻ

▀@ę╗╝▄śŗŽ┬Ż¼56╝ęķTĄĻ▒╗╝{╚ļ┴∙┤¾ģ^ė“╣▄└ĒŠWĖ±ųąĪŻ├┐éĆ┤¾ģ^ŲĮŠ∙╣▄└Ē9-10╝ęķTĄĻŻ¼│ąō·ų°░┘ā|╝ēĄ─õN╩█ęÄ─ŻĪŻ

5į┬30╚šĄ─š{š¹ÅžĄūųž╦▄┴╦įŁėąĖ±ŠųĪŻą┬įOĮŁ╠Kģ^║═šŃĮŁģ^Ż¼ĮŁ╠Kģ^░³║¼░▓╗š║ŽĘ╩Ż¼šŃĮŁģ^ät│╔×ķ¬Ü┴ó▀\ĀIå╬į¬ĪŻįŁ¢|ģ^▒╗╚ĪŽ¹Ż¼Ųõ╣▄▌ĀĘČć·▒╗▓Ęųš¹║ŽŻ╗▒▒ģ^ätīóĮŁ╬„─Ž▓²Īó║■─ŽķL╔│╩ął÷äØÜwųąģ^╣▄└ĒĪŻ

š{š¹║¾Ą─Ų▀┤¾ģ^ĮYśŗŪÕ╬·│╩¼F×ķŻ║─Žģ^Īó╔Ņ█┌ģ^ĪóĮŁ╠Kģ^ĪóšŃĮŁģ^Īó╔Ž║Żģ^Īó▒▒ģ^Īóųąģ^ĪŻŲõųąŻ¼─Žģ^┼c╔Ņ█┌ģ^ŠS│ų▓╗ūāŻ¼Ųõ╦¹ģ^ė“Š∙░l╔·▓╗═¼│╠Č╚ūāäėĪŻ

ūŅ’@ų°Ą─ūāĖ’Š█Į╣ė┌╚A¢|╩ął÷æ┬į╔²╝ēĪŻĮŁšŃ£¹╚²éĆĮøØ·ÅŖ╩Ī▒╗ÅžĄū▓Ęų×ķ¬Ü┴ó┤¾ģ^Ż¼Ė„ūįōĒėą═Ļš¹Ą─ĮM┐Ś╝▄śŗ┼cøQ▓▀¾wŽĄĪŻ▀@ĘNĘųų╬─Ż╩Į┤“ŲŲ┴╦įŁėąĪ░¢|ģ^+╔Ž║Żģ^Ī▒Į╗▓µ╣▄└ĒĄ─Å═ļsŠų├µŻ¼×ķŠ½╝Ü╗»▀\ĀIõüŲĮĄ└┬ĘĪŻ

02

╚²ųžę¬ę“Ż¼ĮŌ┤aŲ▀┤¾ģ^æ┬į▓╝Šų▀ē▌ŗ

öUÅłąĶŪ¾Ż║ķTĄĻ╝żį÷Ą╣▒Ų╝▄śŗūāĖ’

╔Į─Ęųąć°Ą─öUÅł╦┘Č╚š²äōįņÜv╩ĘėøõøĪŻ2025─ĻįŁėŗäØķ_įO8╝ęą┬ĄĻŻ¼Ą½īŹļH▀MČ╚┐╔─▄Ė³┐ņĪŻāH─┐Ū░╣½ķ_ą┼Žó’@╩ŠŻ¼2025─Ļų┴╔┘6╝ęą┬ĄĻęčŪ├Č©Ż║╔Ž║ŻŲų¢|Įś“ĄĻĪó£žų▌ĄĻĪó╬„░▓ā╔╝ęĄĻĪóÅł╝ęĖ█ĄĻ║═¤oÕaĄĻĪŻ

╚A¢|Ąžģ^│╔×ķöUÅłų„æł÷ĪŻ╔Ž║Ż╩ął÷╝┤īóėŁüĒĄ┌7╝ęķTĄĻĪ¬Ī¬Įś“ĄĻĪŻ═¼ĢrŻ¼ōPų▌ĪóÅł╝ęĖ█Īó¤oÕaĄ╚╚A¢|│Ū╩ąĄ─ą┬ĄĻęč┼┼╔Ž╚š│╠ĪŻ

ķTĄĻ├▄Č╚╝▒äĪį÷╝ė╩╣įŁėą╣▄└Ē╝▄śŗ▓╗┐░ųžžōĪŻ░┤ššąąśIś╦£╩Ż¼ę╗éĆ┤¾ģ^╣▄└Ē7-8╝ęķTĄĻūŅ×ķ║Ž└ĒĪŻČ°╚A¢|Ąžģ^ķTĄĻöĄ┴┐ęč▀h│¼┤╦Ž▐Ż¼▓Ęųä▌į┌▒žąąĪŻ

Åł╝ęĖ█╔Į─ĘĢ■åT╔╠ĄĻū„×ķ╚½ć°Ą┌╚²éĆ┐h╩ą╝ēķTĄĻŻ¼ŅAėŗ2025─Ļā╚ķ_śIĪŻ▀@ŅÉŽ┬│┴╩ął÷▓╝Šųę¬Ū¾Ė³Š½£╩Ą─▒ŠĄž╗»▀\ĀI─▄┴”Ż¼▀Mę╗▓Į═╣’@Ęų▓┤¾ģ^Ą─▒žę¬ąįĪŻ

ĖéĀÄē║┴”Ż║░ū¤ß╗»╩ął÷Ą─ĮM┐ŚĒææ¬

╚A¢|ęč│╔ųąć°é}ā”Ģ■åTĄĻūŅ╝ż┴ęĄ─æł÷ĪŻų„ę¬ĖéĀÄī”╩ųCostcoį┌ųąć°ķ_įOĄ─7╝ęķTĄĻųąŻ¼6╝ę┬õūėĮŁšŃ£¹Ī¬Ī¬╔Ž║Żā╔╝ęŻ¼īÄ▓©Īó║╝ų▌Īó╠Kų▌Īó─ŽŠ®Ė„ę╗╝ęĪŻ║ą±R┼c┤¾ØÖ░lŲņŽ┬Ą─MĢ■åTĄĻę▓į┌įōģ^ė“ą╬│╔ŖAō¶ų«ä▌ĪŻ

╝ż┴ęĖéĀÄ▒®┬Č┴╦╔Į─Ęį┌╚A¢|Ą─▄ø└▀Ż║2024─ĻõN╩█Ņ~Ū░╩«ķTĄĻ¤oę╗üĒūįĮŁšŃ£¹ĪŻśI┐āūŅ║├Ą─╠Kų▌Įļu║■ĄĻāH╬╗┴ą╚½ć°Ą┌╩«ę╗╬╗ĪŻ▀@ĘN▒Ē¼F┼c├▄╝»Ą─ķTĄĻ▓╝Šųą╬│╔Ę┤▓ŅŻ¼Ę┤ė││÷ģ^ė“╣▄└Ēą¦─▄▓╗ūŃĄ─å¢Ņ}ĪŻ

Ī░╚A¢|╩ął÷▒P┤¾Ż¼ģ^ė“ā╚Ė„╩Ī╩ą╩ął÷╝ÜĘų╗»Ė³├„’@Ż¼Ī▒╩ął÷Ęų╬÷╚╦╩┐ųĖ│÷Ż¼Ī░ąĶ꬚{š¹ĮM┐Ś╩╣▀\ĀIĖ³▒ŠĄž╗»ĪóĖ³╝Üų┬╗»Ī▒ĪŻ¬Ü┴óįOų├ĮŁ╠KĪóšŃĮŁ┤¾ģ^Ż¼š²╩Ū×ķ┴╦æ¬ī”╩Īā╚▓Ņ«É╗»ĖéĀÄŁhŠ│ĪŻ

╣▄└Ē╔²╝ēŻ║Ū¦ā|ęÄ─ŻĄ─▒ž╚╗▀xō±

2024─Ļ╔Į─Ęųąć°õN╩█Ņ~═╗ŲŲ1005ā|į¬Ż¼šŠ╔Žųąć°┴Ń╩█śIĻPµIĄ─Ī░Ū¦ā|ķTÖæĪ▒ĪŻ▀@éĆöĄūųį┌ųąć°┴Ń╩█śI▒╗ęĢ×ķę╗éĆĪ░┐▓Ī▒Ż¼╠KīÄĪó┤¾ØÖ░lĄ╚Ų¾śI▀_ĄĮŪ¦ā|ęÄ─Ż║¾Č╝į°įŌė÷Ī░ęÄ─Ż▓╗ĮøØ·Ī▒Ą─└¦Š│ĪŻ

ĮM┐Ś╝▄śŗš{š¹╩Ū═╗ŲŲĪ░Ū¦ā|─¦ųõĪ▒Ą─ĻPµI┼e┤ļĪŻ2025─Ļ1į┬31╚šŻ¼╔Į─Ęųąć°═Ļ│╔ōQÄøŻ║╬─░▓Ą┬═╦ą▌Ż¼╬ųĀ¢¼öć°ļH▓┐ĀI▀\Ė▀╝ēĖ▒┐é▓├Jane EwingĮė╚╬ųąć°┐é▓├ĪŻ▀@╬╗į°į┌▓╔┘ÅĪóĀI▀\Īó╚╦┴”┘Yį┤Īó╣®æ¬µ£Ą╚ČÓ▓┐ķT╚╬┬ÜĄ─Ė▀╣▄┐šĮĄŻ¼▒╗ęĢ×ķĮM┐ŚūāĖ’Ą─Ū░ūÓĪŻ

┤¾ģ^Ęų▓▀Ć│ą▌dų°╝ż░lĮM┐Ś╗Ņ┴”Ą─╔Ņīė─┐ś╦ĪŻĪ░Ų¾śI░lš╣ĄĮę╗Č©│╠Č╚Ż¼ąĶę¬▀mĢrš{š¹ĮM┐ŚŻ¼ųŲįņĪ«ūā╗»Ī»╝ż░lā╚▓┐╗ŅąįŻ¼Ī▒śIā╚╚╦╩┐Ęų╬÷Ż¼Ī░─ĻõN10ā|Īó░┘ā|ĪóŪ¦ā|Ą─Ų¾śIį┌ĮM┐Śą╬æB╔Ž▒ž╚╗▓╗═¼Ī▒ĪŻ

03

▒▒ĘĮ└¦ŠųŻ¼Ų▀┤¾ģ^▒│║¾Ą─öUÅł╩¦║Ō

ė^▓ņ╔Į─Ę╚½ą┬Ų▀┤¾ģ^Ė±ŠųŻ¼ę╗éĆ’@ų°╠žš„ĖĪ¼FŻ║─ŽĘĮĮ^ī”ų„ī¦ĪŻŲ▀┤¾ģ^ųąāH▒▒ģ^Ė▓╔w▒▒ĘĮĄžė“Ż¼░³║¼▒▒Š®Īó╠ņĮ“Īó▀|īÄĄ╚ĄžĪŻČ°ųąģ^ļm├¹┴x╔Ž║Ł╔w▓┐Ęų▒▒ĘĮ╩ĪĘ▌Ż¼īŹļHųžą─╚įį┌│╔Č╝ĪóųžæcĪó║■▒▒Ą╚ųą╬„▓┐╩ął÷ĪŻ

▒▒ĘĮķTĄĻ▓╝ŠųĖ▀Č╚╝»ųąĪŻ─┐Ū░╔Į─Ęį┌▒▒ĘĮ▀\ĀIĄ─ķTĄĻų„ę¬Ęų▓╝ė┌▒▒Š®Īó╠ņĮ“Īó╔“Ļ¢Īó┤¾▀BĄ╚╔┘öĄ║╦ą─│Ū╩ąĪŻÅVķ¤Ą─ųąįŁĪó╬„▒▒Īó¢|▒▒Ąžģ^Ė▓╔w┬╩śOĄ═ĪŻ

ČÓéĆ▒▒ĘĮųž³c│Ū╩ąĄ─╔Į─ĘĒŚ─┐▀Mš╣ŠÅ┬²ĪŻÓŹų▌ĪóŪÓŹuķTĄĻ╚įį┌╗IĮ©ļAČ╬Ż¼ūŅ┐ņ2026─Ļ▓┼─▄ķ_śIĪŻū„×ķ╬„▒▒║╦ą─│Ū╩ąĄ─╬„░▓Ż¼╩ū╝ę╔Į─ĘĢ■åTĄĻļmęč┬õūėčŃ╦■ģ^Ż¼Ą½░┤╬ųĀ¢¼öęÄäØŻ¼2025─ĻĄūŪ░▓┼ėŗäØį┌╬„░▓ķ_śI▓╗╔┘ė┌2╝ęķTĄĻĪŻ

▀@ĘN─Ž▒▒╩¦║Ō▒│║¾┤µį┌ČÓųžųŲ╝sŻ║

Ž¹┘M┴ĢæT▓Ņ«É

é}ā”Ģ■åTĄĻĄ─Ī░┤¾░³čb+Č┌žø╩Į┘Å╬’Ī▒─Ż╩Į┼cųąć°▒▒ĘĮŽ¹┘M┴ĢæT┤µį┌▀m┼õ╠¶æĪŻė╚Ųõį┌ĘŪę╗ŠĆ│Ū╩ąŻ¼Ž¹┘Mš▀ī”Ģ■åTųŲĮė╩▄Č╚▌^Ą═Ż¼Ė³┴ĢæTé„Įy╔╠│¼Ą─ņ`╗Ņ▓╔┘ÅĘĮ╩ĮĪŻ

╔Į─Ę║µ▒║├„ąŪ╔╠ŲĘ╚╩┐ŠĒĪó┬ķ╩ĒĄ╚ų„┤“─ŽĘĮ┐┌╬ČŲ½║├Ż¼ī”▒▒ĘĮŽ¹┘Mš▀╬³ę²┴”ėąŽ▐ĪŻČ°▒▒ĘĮ╝ę═źęÄ─ŻŲš▒ķąĪė┌─ŽĘĮŻ¼ī”│¼┤¾░³čb╔╠ŲĘĄ─īŹļHąĶŪ¾▌^╚§ĪŻ

╣®æ¬µ£╠¶æ

╬ųĀ¢¼öš²╝ė╦┘╣®æ¬µ£Ī░╚źųąć°╗»Ī▒ĪŻ2023─Ļ1-8į┬Ż¼╬ųĀ¢¼öÅ─ėĪČ╚▀M┐┌├└ć°╔╠ŲĘ▒╚└²Å─2018─ĻĄ─2%’j╔²ų┴25%Ż¼Č°ųąć°š╝▒╚ätÅ─80%ĮĄų┴60%ĪŻ▀@ĘNæ┬į▐DęŲ┐╔─▄ė░Ēæ╔Į─Ęį┌ųąć°Ą─▀M┐┌╔╠ŲĘā×ä▌ĪŻ

ĻPČÉš■▓▀Ė³╩Ūų▒Įėø_ō¶ārĖ±¾wŽĄĪŻ2025─Ļ│§Ż¼╔Į─Ę├└ć°┼Ż╚ŌĄ╚▀M┐┌╔╠ŲĘārĖ±├„’@╔ŽØqŻ¼ę²░lĢ■åTČ┌žø¼FŽ¾ĪŻĪ░▓┐Ęų├└┼ŻęčĮøķ_╩╝Øq┴╦Ż¼ų«║¾æ¬įō▓╗Ģ■╚ź┘I┴╦Ż¼Ī▒ę╗╬╗Ģ■åTį┌ąĪ╝tĢ°╔Ž▒Ē╩ŠĪŻ

▒Š═┴╗»▓╗ūŃ

┼c─ŽĘĮŽÓ▒╚Ż¼╔Į─Ęį┌▒▒ĘĮ╩ął÷Ą─▒Š═┴╗»╔╠ŲĘķ_░lŽÓī”£■║¾ĪŻŲõūįėąŲĘ┼ŲMemberĪ»s Markļmš╝õN╩█Ņ~40%Ż¼Ą½ßśī”▒▒ĘĮŽ¹┘Mš▀ķ_░lĄ─╠žėą╔╠ŲĘ▌^╔┘ĪŻ

═¼ĢrŻ¼▒▒ĘĮ╩ął÷Ą─Ģ■åTØB═Ė┬╩├„’@Ų½Ą═ĪŻ╔Į─Ę╚½ć°500╚fĢ■åTųąŻ¼▒▒ĘĮš╝▒╚▓╗ūŃ20%ĪŻČ°Ģ■åT┘Mū„×ķ║╦ą─└¹ØÖüĒį┤Ż©─ĻžĢ½I╝s13ā|į¬Ż®Ż¼▒▒ĘĮ╩ął÷Ą─Ą═Ģ■åT├▄Č╚ų▒Įėė░Ēæģ^ė“ė»└¹─▄┴”ĪŻ

╚A▒▒ŲĮįŁ╔ŽŻ¼ÓŹų▌║═ŪÓŹuĄ─╔Į─Ę╣żĄž╚į▒╗ć·ō§š┌▒╬Ż¼Ą§▄ćņoų╣į┌2025─ĻĄ─│§Ž─┐šÜŌųąĪŻ▀@ą®ŅAėŗ2026─Ļ▓┼ķ_śIĄ─ĒŚ─┐Ż¼┼c╚A¢|├▄╝»Ą─Ģ■åTĄĻŠWĮją╬│╔§r├„ī”▒╚ĪŻ

«öJane EwingĖ®Ņ½ą┬äØĘųĄ─Ų▀╔½ģ^ė“łDĢrŻ¼ĮŁšŃ£¹╚²ģ^Ęų┴óĄ─╔ŅęŌ▓╗čįČ°ė„Ż║╠Kų▌CostcoĪóīÄ▓©║ą±RĪó║╝ų▌MĢ■åTĄĻš²ąQ╩│ų°╔Į─ĘĄ─Ę▌Ņ~ĪŻ

Č°Ū¦ā|õN╩█Ņ~▒│║¾Ą─▒▒ĘĮ┐š░ūŻ¼ät│╔×ķ▀@╬╗ą┬┐é▓├žĮ┤²ŲŲĮŌĄ─ļyŅ}ĪŻ╔Į─ĘĄ─╚½ć°░µłD╔ŽŻ¼▒▒ĘĮĄžłDĄ─ų°╔½▓┼äéäéķ_╩╝ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį