×ķ┴╦ĮĄ³cārŻ¼¹£«öä┌╗Ē│÷╚ź┴╦

│÷ŲĘ/į┤sight

ū„š▀/░▓╚╗

¹£«öä┌š²į┌ųąć°┤ĄŽ“╣®æ¬µ£Ą─╝»ĮY╠¢ĪŻ

╚šŪ░Ż¼¹£«öä┌ųąć°┼c╩ū▐r╝»łFĪó┘e▒żĪóĒśą┬Ģ¤Īó╩ź▐rĪó╠®╔ŁĪó░┘¹£Īó╠½Ļ¢╣╚Īó╚²į¬╩│ŲĘĪó¹£┐ŽĪóäPÉ█╚║═Š┼┬ō11╝ę╣®æ¬╔╠╗’░ķį┌Ą┌╚²ī├µ£▓®Ģ■╔Ž╣▓═¼░l▓╝┴╦Ī░¹£µ£Ī▒│½ūhĪŻĖ„ĘĮīóŠ█Į╣╔Ņ╗»║Žū„╣▓┌AĪóĮ©įOöĄųŪ╬┤üĒĪóīŻūó┐╔│ų└m░lš╣╚²┤¾│ąųZŻ¼┤“įņųąć°Ī░¹£µ£Ī▒╣®æ¬ŠWĮjĪŻ

¹£«öä┌ųąć°╩ūŽ»ł╠ąą╣┘Åł╝ęę▒Ē╩ŠŻ║Ī░¹£«öä┌ųąć°Ą─Ī«╚²─_Ą╩Ī»ĮøĀI└Ē─ŅŻ¼ÅŖš{ŲĘ┼ŲĪóåT╣ż║═╣®æ¬╔╠╚²ĘĮŠo├▄║Žū„Ż¼Ī«╚²─_Ą╩Ī»Ą─╚²┤¾ų¦ų∙ą╬│╔┴╦ĘĆ╣╠ĪóķLŲ┌Ą─║Žū„ĻPŽĄĪŁĪŁ╬┤üĒ╬ęéāīó└^└męįäōą┬║═║Žū„×ķę²ŪµŻ¼▀Mę╗▓Į╠ß╔²╣®æ¬µ£Ą─┘|┴┐Īóą¦┬╩┼c┐╔│ų└mąįŻ¼Ė³║├ĄžĘ■äš▓═Åd┼cŽ¹┘Mš▀ĪŻĪ▒

Å─2017─Ļ▒╗ųąą┼┘Y▒Š╩š┘Å║¾Ż¼▀M╚ļĪ░Į╣░ķTĪ▒Ģr┤·Ą─¹£«öä┌ųąć°ę╗ų▒į┌▀Mąą╔Ņ╚ļį·Ė∙▒Š═┴╩ął÷Ą─╠Į╦„Ż¼╣®æ¬µ£Į©įO╩ŪŲõųąųžę¬ę╗ŁhĪŻ

ųąć°Ī░¹£µ£Ī▒Ą─Ųį┤Ż¼╔§ų┴┐╔ęįūĘ╦▌ĄĮ¹£«öä┌ųąć°ā╚ĄžĄ┌ę╗╝ę▓═Ådķ_śIŪ░ę╗Ņw▒Š═┴ĘNų▓Ą─═┴Č╣ĪŻļSų°╚┌╚ļųąć°Ą─│╠Č╚▓╗öÓ╝ė╔ŅŻ¼Ī░¹£µ£Ī▒Ą─▒Š═┴╗»│╠Č╚ųØu╝ėÅŖ¤o┐╔║±ĘŪĪŻ

┴Ēę╗ĘĮ├µŻ¼į┌│╔▒Šē║┴”ĪóąąśIārĖ±æĄ╚ČÓĘNę“╦žŽ┬Ż¼¹£«öä┌ī”ųąć°▒Š═┴╣®æ¬µ£Ą─╝ėÅŖŻ¼─│ĘN│╠Č╚╔Žę▓┐╔ęĢ×ķŠS│ų«öŪ░«aŲĘŲĘ┘|ĪóĘĆČ©ārĖ±¾wŽĄĄ─┼e┤ļĪŻ

ōuö[Ą─Č©ār

į┌═©žø┼“├øĪóę▀Ūķė░ĒæĪóįŁ▓─┴ŽĪóä┌äė┴”╝░ūŌĮĄ╚į┌ā╚│╔▒Š╔ŽØqŻ¼ęį╝░ć°ā╚═ŌŁhŠ│š╩Äī¦ų┬▒ŖČÓ┤¾ŲĘ┼Ų╣®æ¬│÷¼FŠoÅłĄ╚ŪķørŽ┬Ż¼¹£«öä┌├µ┼Rų°ę╗Č©Ą─ĮøĀIē║┴”ĪŻ

2023─Ļ12į┬27╚šŻ¼¹£«öä┌ųąć°į°š{š¹▓┐Ęų«aŲĘārĖ±Ż¼ŲĮŠ∙ØqĘ∙╝s×ķ3%ĪŻ┤╦┤╬š{ārÄū║§Ė▓╔w¹£«öä┌╦∙ėą«aŲĘŻ¼«aŲĘØqārĘ∙Č╚Ųš▒ķ╬╗ė┌0.3-1.5į¬ų«ķgĪŻ└²╚ń─╠ĶFįń▓═ŽĄ┴ąųąĄ─ži┴°Ą░¹£ØMĘų╠ū▓═į┌įń▓═┐©ā×╗▌Ž┬ė╔20.4į¬Øqų┴20.7į¬Ż╗┤¾┤Óļu░Ū¹£ØMĘų╠ū▓═╩█ārė╔22į¬Øqų┴23.5į¬ĪŻ

ŲõųąŻ¼▒╗ĘQ×ķĪ░ĖF╣Ē╠ū▓═Ī▒Ą─¹£«öä┌Ī░ļSą─┼õ1+1Ī▒ę▓╩▄ĄĮ▓©╝░ĪŻ▒M╣▄ėą╣żū„╚╦åTī”├Į¾w▒Ē╩ŠĪ░ļSą─┼õ1+1Ī▒╠ū▓═įō┤╬▓╗ģó┼cØqārŻ¼Ą½į┌2023─Ļ│§ų«ĢrŻ¼¹£«öä┌ųąć°Ą─Ī░ļSą─┼õ1+1Ī▒ęčĮøÅ─įŁüĒĄ─12.9į¬Øqų┴13.9į¬ĪŻį┌2019─Ļäé═Ų│÷ĢrŻ¼įō╠ū▓═▀Ćų╗╩█12į¬ĪŻ

╚╗Č°Ż¼Øqār▓▀┬į╦Ų║§▓óø]─▄ŲĄĮ╠½┤¾ū„ė├ĪŻ

ĮžłDüĒį┤ė┌¹£«öä┌žöł¾

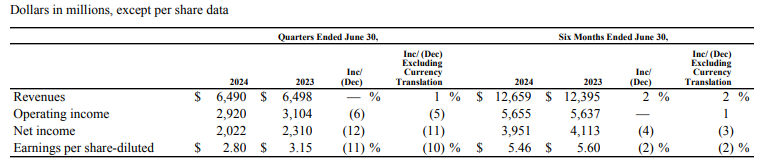

2024─Ļ╔Ž░ļ─ĻŻ¼¹£«öä┌ĀI╩š×ķ126.59ā|├└į¬Ż¼═¼▒╚į÷╝ė2.13%Ż╗ā¶└¹ØÖ×ķ39.51ā|├└į¬Ż¼═¼▒╚£p╔┘4%ĪŻŲõųąŻ¼¹£«öä┌ė┌─Ļā╚Ą┌Č■╝ŠČ╚ĀI╩š×ķ64.90ā|├└į¬Ż¼Ą═ė┌╔Ž─Ļ═¼Ų┌Ą─64.98ā|├└į¬Ż╗ā¶└¹ØÖ╝s×ķ20.22ā|├└į¬Ż¼═¼▒╚£p╔┘12%ĪŻ

öĄō■’@╩ŠŻ¼2024─ĻĄ┌Č■╝ŠČ╚Ż¼¹£«öä┌╚½Ū“═¼ĄĻõN╩█Ņ~Ż©ķ_┴╦ų┴╔┘ę╗─ĻĄ─õN╩█ĄĻŻ®═¼▒╚Ž┬ĮĄ1%Ż¼Ą═ė┌╩ął÷ŅA£yĪŻō■═Ō├Įł¾Ą└Ż¼▀@╩Ū¹£«öä┌ūį2020─ĻĄ┌╦─╝ŠČ╚ęįüĒŻ¼═¼ĄĻõN╩█Ņ~╩ū┤╬Ž┬ĮĄĪŻ

¹£«öä┌ųąć°╩ął÷Ą─═¼ĄĻõN╩█Ņ~ę▓│÷¼FŽ┬ĮĄĪŻį┌ļŖįÆĢ■╔ŽŻ¼ėą¹£«öä┌Ė▀╣▄▒Ē╩ŠŻ¼ųąć°╩ął÷ĖéĀÄ╩«Ęų╝ż┴ęŻ¼Ī░╬ęéā░l¼FŽ¹┘Mš▀ĘŪ│ŻŽ▓Ügīżšęā×╗▌Ż¼╬ęéāę▓┐┤ĄĮ║▄ČÓŽ¹┘Mš▀Ą─▐DōQąą×ķŻ¼Č╝╩ŪęįūŅā×╗▌Ą─Į╗ęū×ķįu┼ąś╦£╩ĪŻĪ▒

ė┌╩ŪŻ¼į┌2023─Ļ─Ļ─®ķ_åóØqārĄ─¹£«öä┌Ż¼2024─Ļ─®ėųÅ─┼õ╦═ĮŪČ╚æ┬įąįĮĄārĪŻĖ∙ō■╣½ĖµŻ¼¹£«öä┌Ą─¹£śĘ╦═Ę■äšė┌2024─Ļ12į┬9╚šåóė├ą┬Ą─╩š┘M─Ż╩ĮŻ¼═Ō╦═┘MČ©ārė╔9į¬š{š¹×ķ6į¬Ż¼▓óĖ∙ō■▓═ŲĘöĄ┴┐╩š╚Ī┤“░³Ę■äš┘MĪŻ¹£Į┐©Ģ■åTėåå╬ØMŅ~īó└^└mŽĒ╩▄═Ō╦═┘M┼c┤“░³Ę■äš┘MĄ─£p├ŌĪŻ

ō■ŽżŻ¼┐ŽĄ┬╗∙š¼╝▒╦═┤╦Ū░Ą─┼õ╦═┘Mę▓╩Ū9į¬Ż¼▓╗▀^«ö─Ļ2į┬ęč┬╩Ž╚ą¹▓╝Å─9į¬Ž┬š{×ķ6į¬ĪŻō■į┤Sight┴╦ĮŌŻ¼Ųõ╦¹ŲĘ┼ŲĄ─┼õ╦═┘MŻ¼╚ńØh▒ż═§ę╗░Ńį┌6į¬ū¾ėę▓©äėŻ¼╚A╚R╩┐ąĪ│╠ą“ūį┼õ╦═┘M×ķ6į¬Ż¼ŲĮ┼_┼õ╦═┘Mät┼c╦■╦╣═ĪĄ╚ę╗śė×ķ3į¬ĪŻ

ĮĄĄ═┼õ╦═┘Mų«═ŌŻ¼¹£«öä┌└^└męįĖ³ā×╗▌Ą─ārĖ±▓▀┬į╬³ę²Ž¹┘Mš▀╗žÜwĪŻ2024─Ļ12į┬ĄūŻ¼¹£«öä┌ųąć°ą¹▓╝Ż¼īóķ_åóĪ░2025│¼ųĄ─ĻĪ▒Ż¼═©▀^Ī░┤¾▒ż┐┌ĖŻĪóļSą─┼õ1+1ĪóĢ■åT¬ääŅėŗäØ║═¹£Į┐©Ī▒╦─éĆĒŚ─┐Ż¼ę╗ĘĮ├µ╠ß╣®īŹ╗▌│¼ųĄ╠ū▓═Ż¼┴Ēę╗▀ģīó┤“š█═µĘ©╔²╝ēĪŻ

ė╔┤╦Ż¼¹£«öä┌ųąć°Į³─ĻĄ─▓═ŲĘ╩█ār▒Ē¼F│╩¼F│÷┬į╬óŽ┬š{Ą─ĀŅæBĪŻšŁķT▓═č█öĄō■’@╩ŠŻ¼2023─Ļ12į┬,¹£«öä┌┐═å╬ār×ķ27.96į¬Ż¼ū„×ķī”▒╚Ż¼═¼Ų┌┐ŽĄ┬╗∙×ķ33.99į¬ĪŻĮžų╣ĄĮ2025─Ļ7į┬Ż¼¹£«öä┌┐═å╬ār×ķ27.69į¬Ż¼┐ŽĄ┬╗∙×ķ30.92į¬ĪŻ

Ī░¹£µ£Ī▒┤“┼õ║Ž

Į³Äū─ĻŻ¼į┌Ž¹┘MąĶŪ¾╬«┐s┼c│╔▒Šē║┴”į÷┤¾Ą╚└¦ļy├µŪ░Ż¼įSČÓ▓═’ŗŲĘ┼Ųę▓├µ┼R═¼śėĄ─ārĖ±ļyŅ}ĪŻ

ć°╝ęĮyėŗŠųöĄō■’@╩ŠŻ¼2024─Ļųąć°▓═’ŗ╩š╚ļ═¼▒╚į÷ķL5.3%Ż¼Č°ę▀Ū░Ą─2019─Ļ▓═’ŗ╩ął÷╩š╚ļ═¼▒╚į÷╦┘×ķ9.4%ĪŻ┤╦═ŌŻ¼2024─Ļ╚½ć°ą┬ĻPķ]▓═’ŗķTĄĻöĄ▀_409╚f╝ęŻ¼ķ]ĄĻ┬╩▀_61.2%ĪŻć°ā╚▓═’ŗ╩ął÷š¹¾w▒Ē¼F▌^×ķĄ═├įĪŻ

ĮžłDüĒį┤ė┌▀╚▓Ė▀╚▓Ėžöł¾

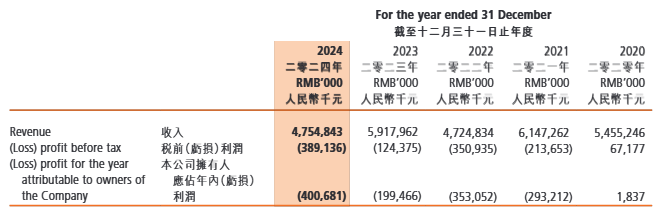

ęį▀╚▓Ė▀╚▓Ė×ķ└²Ż¼2024─ĻŻ¼▀╚▓Ė╝»łFīŹ¼F╩š╚ļ47.55ā|į¬Ż¼═¼▒╚Ž┬╗¼19.7%Ż╗ā¶╠Øōp4.01ā|į¬Ż¼ŲõųąĻPĄĻ╝░£pųĄÄ¦üĒĄ─ōp╩¦▀_2.62ā|į¬ĪŻ2024─Ļ─®Ż¼▀╚▓Ė▀╚▓ĖķTĄĻ┐éöĄė╔833╝ę┐s£pų┴760╝ęŻ¼ā¶£p╔┘73╝ęĪŻ

2024─Ļ5į┬Ż¼▀╚▓Ė▀╚▓Ėį°īóŽ┬ĮĄ▓┐ĘųķTĄĻ╠ū▓═ārŻ¼š¹¾wĮĄĘ∙į┌10%ū¾ėęĪŻĖ∙ō■žöł¾Ż¼Ųõ╚½─Ļ┐═å╬ārė╔2023─ĻĄ─62.2į¬ĮĄų┴2024─ĻĄ─54.8į¬ĪŻĄ½į┌ĮĄār┤ļ╩®īŹ╩®║¾Ż¼ļm╚╗▀╚▓Ė▀╚▓ĖČ╠Ų┌ĀIśIŅ~Īó┐═┴„┴┐Ą╚īŹ¼Fį÷ķLŻ¼Ą½╚½─Ļ═¼ĄĻõN╩█Ņ~ģsŽ┬ĮĄ23.3%Ż¼╚½─Ļā¶╠Øōp▌^╔Žę╗─Ļ═¼▒╚öU┤¾101.5%ĪŻ

▀@Įo▓╗╔┘▓═’ŗŲĘ┼ŲŪ├Ē抻ńŖĪ¬Ī¬āH┐┐ęįārōQ┴┐ę╗šąŻ¼į┌└¹ØÖ┐šķgę莄▒ĪČ°Ė„ĒŚ│╔▒Š▓╗ūā─╦ų┴ųØu╔ŽØqĄ─ŪķørŽ┬Ż¼Ų¾śI┐╔─▄ę└╚╗¤oĘ©ū▀│÷śI┐ā─Ó╠ČĪŻ

▓╗▀^Ż¼¹£«öä┌ųąć°į┌2024─ĻĄ┌╦─╝ŠČ╚ģsėŁüĒ║├▐DŻ¼▓óŪęį┌2025─Ļę╗╝ŠČ╚ųØuŲ¾ĘĆĪŻ

ĮžłDüĒį┤ė┌¹£«öä┌žöł¾

¹£«öä┌╩ūŽ»žöäš╣┘Ian Bordenį┌śI┐āĢ■╔Ž▒Ē╩ŠŻ¼Ī░į┌╬ęéāĄ─ć°ļH╠žįS╩ął÷▓┐ķTŻ¼Ą┌╦─╝ŠČ╚═¼ĄĻõN╩█Ņ~į÷ķL┬╩│¼▀^4%ĪŻį┌ųąć°Ż¼╬ęéā┐┤ĄĮ┴╦┴Ņ╚╦╣─╬ĶĄ─ĘĆČ©█EŽ¾ĪŻĪ▒

2025─Ļę╗╝ŠČ╚Ż¼¹£«öä┌ć°ļH╠žįS╩ął÷▓┐ķT═¼ĄĻõN╩█Ņ~į÷ķL┴╦3.5%ĪŻ¹£«öä┌╚½Ū“╩ūŽ»ł╠ąą╣┘Chris Kempczinski▒Ē╩ŠŻ¼Ī░╬ęšJ×ķį┌ųąć°Ż¼╬ęéāĄ─śIäšęčĮøŲ¾ĘĆĪŻĪ▒

╔Ņ╚ļ╠ĮŠ┐┐╔ęį░l¼FŻ¼į┌▒Ē├µĖ„ĘNĪ░ūī└¹Ī▒┤ļ╩®╬³ę²Ž¹┘Mš▀═ŌŻ¼¹£«öä┌ųąć°╔Ņīė┤╬Ą─╣®æ¬µ£Į©įOę▓į┌┼õ║Ž░l┴”ĪŻ

2022─ĻŻ¼¹£«öä┌ę▓į°ę“═©žø┼“├øĪóę▀ŪķĪó│╔▒Š╔ŽØqĄ╚ę“╦žŽ“ĮKČ╦Ž¹┘Mš▀▐D╝▐ē║┴”Ż¼ī”«aŲĘ▀MąąØqārĪŻĄ½┼c┤╦═¼ĢrŻ¼¹£«öä┌ę▓═©▀^╝ė╦┘╣®æ¬µ£Į©įOŻ¼ėąęŌūRĄž╠ß╔²║═▒ŻšŽ╣½╦ŠĄ─┐žār╦«ŲĮĪóė»└¹─▄┴”ĪŻ

ō■ūC╚»╚šł¾ł¾Ą└Ż¼«öĢr¹£«öä┌į┌ć°ā╚Ą─ų„ę¬╚ŌŅÉ╣®æ¬╔╠×ķŃæ╗∙Īó╝╬╝¬Īó╩ź▐r░lš╣Ą╚Ż¼╩▀▓╦╣®æ¬╔╠×ķäōįņ╩│ŲĘĪŻėą╣®æ¬µ£╚╦╩┐═Ė┬ČŻ¼Ī░¹£«öä┌╣╔¢|ĘĮš²┐╝æ]į÷╝ėī”ųąć°╣®æ¬╔╠Ą─ę²╚ļöĄ┴┐Ż¼ęįĘĆČ©▒Š═┴╣®æ¬─▄┴”║═ārĖ±╦«ŲĮĪŻĪ▒

2024─Ļ7į┬Ż¼¹£«öä┌ųąć°┼c╦─┤¾╣®æ¬╔╠┘e▒żĪóĒśą┬Ģ¤Īó╠®╔Ł║═ūŽĄż╣▓═¼ą¹▓╝Ż¼═Č┘Y▀_15ā|į¬Ą─¹£«öä┌ųąć°╣®æ¬µ£Ż©║■▒▒Ż®ųŪ╗█«aśIł@š²╩Į═Č«aĪŻ

¹£«öä┌ųąć°ŅAėŗŻ¼įō«aśIł@īó─Ļ«a3.4╚fćŹ╚ŌŅÉ«aŲĘĪó2.7ā|éĆ├µ░³Īó3000╚féĆĖŌ³cęį╝░20ā|éĆ░³čb«aŲĘŻ╗╔·«aĪó░³čb║═╬’┴„Ą╚Łh╣ØĄ─ūįäė╗»įOéõŲĮŠ∙Ė▓╔w┬╩│¼70%Ż╗╔╠ŲĘ╚ļé}╬’┴„Ģrą¦ŽÓ▒╚įŁüĒ┐sČ╠90%ĪŻŽÓæ¬╔·«aĪó▀\▌ö│╔▒Šę▓īó┤¾┤¾ĮĄĄ═ĪŻ

ĄĮ┴╦Į±─Ļ7į┬ųąč«Ą─Ī░¹£µ£Ī▒│½ūh░l▓╝Ż¼¹£«öä┌ųąć°Ą─▒Š═┴╣®æ¬µ£ĻĀ╬ķė·░l²ŗ┤¾ĪŻ2024─ĻŻ¼¹£«öä┌ųąć°Ą─▒Š═┴▓╔┘Å┬╩ęč│¼90%Ż¼2025─Ļ╗“īó▀Mę╗▓Į╠ßĖ▀ĪŻį┌╚½Ū“š■ų╬ĮøØ·äė╩ÄĪó┐ńć°▀\▌ö╣®æ¬ŠoÅłĄ─«öŽ┬Ż¼Ųõ║¼Į┴┐▓╗čįČ°ė„ĪŻ

ŠoŲ╚╚įį┌

▓╗▀^Ż¼▒M╣▄¹£«öä┌ųąć°═©▀^Ī░│¼ųĄ╠ū▓═Ī▒Ī░ĘeĘųš█┐█Ī▒Ą╚╩ųČ╬ūāŽÓĮĄār╬³ę²Ž¹┘Mš▀Ż¼▓ó═©▀^═Ļ╔Ų╣®æ¬µ£ē║┐s│╔▒Š▒ŻšŽ└¹ØÖ┐šķgŻ¼Ą½į┌ć°ā╚ĖéĀÄ╝ż┴ęĄ─▓═’ŗ╩ął÷Ż¼ŽļĮĶ┤╦═╗ć·Ą─ŲĘ┼Ų▓╗į┌╔┘öĄŻ¼▓óŪę▀Ćį┌═∙Ė³śOų┬Ą─ĘĮŽ“┐±ŠĒĪŻ

ęį┼cŲõĪ░ŽÓÉ█ŽÓÜóĪ▒Ą─┐ŽĄ┬╗∙×ķ└²Ż¼į┌╣Øę┬┐s╩│Ż¼═©▀^╣Ø╩Ī╩│ŲĘ╝░░³čb╬’Ą╚Ė„ĒŚ│╔▒Šķ_ų¦Ą─═¼ĢrŻ¼┐ŽĄ┬╗∙Ą─┐═å╬ārŽÓ▌^¹£«öä┌ę▓ėąĖ³┤¾Ę∙Č╚Ą─ĮĄĄ═ĪŻ

öĄō■’@╩ŠŻ¼2024─Ļę╗╝ŠČ╚Ż¼┐ŽĄ┬╗∙┐═å╬ār═¼▒╚Ž┬ĮĄ6%ų┴42į¬Ż╗2025─Ļę╗╝ŠČ╚Ż¼┐ŽĄ┬╗∙┐═å╬ār▀Mę╗▓Įīóų┴40į¬Ż¼üĒĄĮĮėĮ³2019─Ļ═¼Ų┌╦«ŲĮĪŻ

ĮžłDüĒį┤ė┌┐Ž░┘ä┘ųąć°žöł¾

─┐Ą─’@Č°ęūęŖĪŻ┐ŽĄ┬╗∙─Ė╣½╦Š░┘ä┘ųąć°ĘQŻ¼ų„ꬎŻ═¹═©▀^═žīÆārĖ±ģ^ķgöU┤¾─┐ś╦╩ął÷ĪŻ2025─Ļę╗╝ŠČ╚Ż¼┐ŽĄ┬╗∙═¼ĄĻĮ╗ęū┴┐═¼▒╚į÷ķL4%Ż¼ŽĄĮyõN╩█Ņ~═¼▒╚į÷ķL3%ĪŻ

šŠį┌¹£«öä┌Ą─ĮŪČ╚Ż¼ėą╦∙Ų╔½Ą─┐ŽĄ┬╗∙¤oę╔Įo¹£«öä┌ųąć°Ä¦üĒĖ³┤¾Ą─═■├{Ż¼Ą½¼FīŹŪķør╗“įSĖ³╝ėŠoŲ╚ĪŻ

Įžų┴2025─Ļę╗╝ŠČ╚Ż¼┐ŽĄ┬╗∙ķTĄĻā¶ą┬į÷295╝ęų┴11943╝ęĪŻ2025─Ļ╚½─ĻŻ¼░┘ä┘ųąć°ėŗäØā¶ą┬į÷1600-1800╝ęķTĄĻŻ¼Ųõųą┤¾▓┐Ęų×ķ┐ŽĄ┬╗∙ķTĄĻĪŻ

┼cų«ī”▒╚Ż¼2024─Ļ─Ļ─®Ż¼¹£«öä┌ųąć°▓═Ådį÷╝ė917╝ęų┴6820╝ęŻ¼2025─Ļę╗╝ŠČ╚ķ_│÷│¼7000╝ę▓═ÅdĪŻĖ∙ō■╣┘ĘĮŽ¹ŽóŻ¼2025─Ļ¹£«öä┌ųąć°īóą┬ķ_╝s1000╝ę▓═ÅdŻ¼ĄĮ2028─Ļ▓┼ķ_│÷Ą┌10000╝ęĪŻ

į┌ķTĄĻęÄ─Ż╝░öUÅłį÷╦┘╔ŽŻ¼¹£«öä┌ųąć°▓╗▒╚┐ŽĄ┬╗∙ĪŻČ°į┌ļpĘĮ╣▓═¼ī┘ęŌĄ─Ą═ŠĆ│Ūµé╩ął÷Ż¼┐ŽĄ┬╗∙ę▓ōīį┌Ū░Ņ^ĪŻ

Åł╝ęę▒Ē╩ŠŻ¼ĄĮ2028─ĻŻ¼¹£«öä┌ųąć°ā╚ĄžĄ─10000╝ę▓═ÅdŻ¼īóėąę╗░ļ╬╗ė┌Ą═ŠĆ│Ū╩ąĪŻ┴Ēō■šŁķT▓═č█▒O£yöĄō■Ż¼─┐Ū░¹£«öä┌ųąć°▓═Ådį┌ć°ā╚ę╗ŠĆĪóą┬ę╗ŠĆ│Ū╩ąĘų▓╝│¼56%Ż¼╬╗ė┌ę╗Č■ŠĆ│Ū╩ąĄ─▓═Ådš╝77%ęį╔ŽĪŻ

ī”¹£«öä┌ųąć°üĒšfŻ¼Ą═ŠĆŽ┬│┴╚╬ųžĄ└▀hŻ¼Č°┐ŽĄ┬╗∙įńėą£╩éõĪŻ

2020─ĻŻ¼┐ŽĄ┬╗∙┬╩Ž╚į┌║ė─ŽĘŌŪ┐hķ_│÷╩ū╝ęĪ░ąĪµé─Ż╩ĮĪ▒ĄĻĪŻ2021-2022─ĻŻ¼░┘ä┘ųąć°£y╦ŃöĄō■’@╩ŠŻ¼┐ŽĄ┬╗∙═Ų│÷Ą─Ė³ąĪĄĻą═Ż¼░³└©miniĄĻ║═Ą═ŠĆ│Ū╩ąĄĻą═Ż¼¼FĮ└¹ØÖ┬╩▒╚ŲĘ┼Ųš¹¾wķTĄĻĖ▀2%Ż¼ŲĮŠ∙å╬ĄĻ═Č╚ļę¬╔┘30╚f-40╚fį¬ĪŻ

2024─Ļ5į┬Ż¼┐ŽĄ┬╗∙Ž“Ą═ŠĆ│Ū╩ąķ_░l┴╦═Č┘Y│╔▒ŠĖ³Ą═Ą─Ī░ąĪµéminiķTĄĻ─Ż╩ĮĪ▒ĪŻ▀@ĘNķTĄĻ▒╚ś╦£╩ĄĻąĪ╝s60®OŻ¼ė╔ė┌Ė³╔┘Ą─╚╦╣ż║═ūŌĮ│╔▒ŠŻ¼├┐╝ęķTĄĻĄ─┘Y▒Šķ_ų¦▒╗ē║┐sų┴50╚fį¬Ż¼│╔▒ŠāH×ķ┐ŽĄ┬╗∙╩«─ĻŪ░ą┬ķ_ĄĻĄ─┴∙Ęųų«ę╗ĪŻ

į┌╝ė├╦ĄĻķTÖæ┤¾┤¾ĮĄĄ═Ą─ŪķørŽ┬Ż¼┐ŽĄ┬╗∙į┌Ž┬│┴╩ął÷Ą─═žÅł╦┘Č╚╝ė┐ņĪŻ2025─Ļę╗╝ŠČ╚Ż¼┐ŽĄ┬╗∙ā¶ą┬į÷╝ė├╦ĄĻ122╝ęŻ¼š╝▒╚×ķ41%ĪŻĖ∙ō■šŁķT▓═č█öĄō■Ż¼┐ŽĄ┬╗∙į┌╚²ŠĆ╝░ęįŽ┬│Ū╩ąķTĄĻš╝▒╚×ķ35.89%Ż¼Ė▀ė┌¹£«öä┌ųąć°Ą─22.76%ĪŻ

▒M╣▄┐ŽĄ┬╗∙Ī░ąĪČ°├└Ī▒Ą─Ž┬Ólų«┬Ę╚įąĶĢrķg“×ūCŻ¼Ą½ī”¹£«öä┌ųąć°üĒšfŻ¼─┐Ū░├▄╝»├░│÷ą╬│╔ć·Č┬ų«ä▌Ą─³c³cąŪ╗Ż¼ęčūŃē“┴Ņ╚╦Į╣ūŲĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį