O2O��ȫ��������څ�䲻�ã�����늳��c������֮�����������𣬽��x���ԑ�(zh��n)�ԣ��������������Г�(j��)���������u�h֮ǰ�����X��߀�Ǒ�(y��ng)ԓ�͘I(y��)�B(t��i)�l(f��)չڅ�ݺ��̘I(y��)����߉�M��һ��̽ӑ����Ҫ��͵����M߉�M���о���Ȼ����ȥ�u���̑�(zh��n)��K������η��������M�Ŀ������£������M�v�������Ƿ���������һ

�@��һ�����M���ؑ�(zh��n)�������������������ء��@����ĵăɂ��Д࣬һ�����������ߣ����džr���׃��

��һ�����M�ߵ��x��߉��څ��

�^ȥ�҂���ӑ�˺ܶ�����M���T��׃��������ȫ��������Ƭ�����Ƅӻ��ȵȣ��@�_���ǬF(xi��n)��������δ���и������h��Ӱ푡��ͳ����������Ʒ���v�����кܴ�Ć��}Ҫ���ڷ�����M�������M���f�������Ͳ�ͬ���ھ����I���ھ����I���P(gu��n)ע�c����ͬ���в�ͬ���@����ͬ�Еr���зֽ�������ã�

����(j��)�P��Kantar HHP��˾�{(di��o)�飬�����·����Y(ji��)Փ��

��1�����M�߷֞��ķN��ͺ��ķN���Σ�

��2�����N�����µ������A���Լ�ُ�I�P(gu��n)ע�c���£�

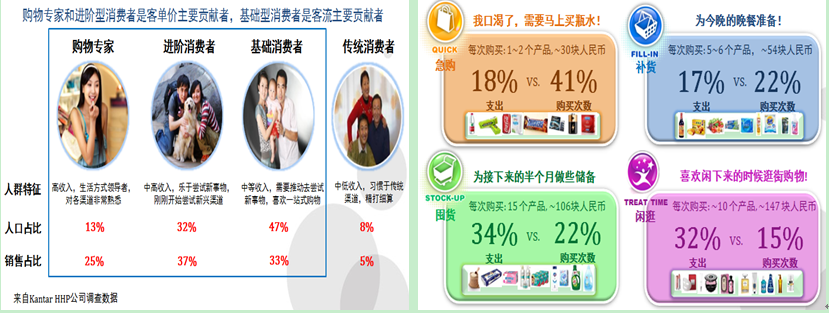

�F(xi��n)���У����M�߲������\����������ķ���������w���f��ُ��Һ��M�A�����M���ǿ͆r��Ҫؕ�I�ߣ����A(ch��)�����M���ǿ�����Ҫؕ�I�ߣ�������Ҳ��ͬ������ô�����܉�ȡ�����˔�(sh��)�����ܴ�Ŀ������M�A��32%��37%���ͻ��A(ch��)���M�ߣ�47%��33%������ُ�I�r�������Г�17%+34%�ęC�������H�ϣ���(sh��)�f�|�ļ�ͥ���M�Ј���1000�|���ţһë�����Ƿdz����^�ģ�؈����1̖��;��|������(y��ng)ԓ�д�ѵęC����

ʣ�µĆ��}��̽ӑ�����M�ߞ�ʲôԸ���������D(zhu��n)��ʲô��Ը���������D(zhu��n)�Ć��}���ĕr�������v���mȻ��̵Ć��}�����٣����p���F(xi��n)���ѽ�(j��ng)�M����г��L���A�Σ�

���������ǵĆ��}���������B(t��i)�е����p�˶��ԣ����Ͼ������ʽ����һ�N���mȦ���������M������A�Σ�������²ۣ��h(hu��n)��׃��T���Ϛ⣬���N���㣬׃��o�У����o�����죬���ϲ��]�ж����ºã��������˲���ʧ���ɱ��������΄���ѭ�h(hu��n)���������^ȥ���p��ȥ���в�Ը��ȥ�ˈ�һ�ӣ���������p�˿��ܸ�Ը�ϾW(w��ng)�������dȤ�䳬�У�

���������Ć��}���r���(zh��n)�����{���M��ֱ�ӵķ�ʽ���r����������֮��������s����I(y��)�ɱ�֮�������@���Ǿ��®�ǰ����ʹ�����µĆ��}�����a�N�a���𣬶�������朗l���������v���𣬽K��̫�࣬������ںIJ��𣬗l���ɱ��治���T��һ����٣��f(xi��)�{(di��o)��I(y��)�����p����ȫ�����������y�����v���ˣ�����꠸�����M��Ҳ����Թ�⣬���ھ����I���r�X���ˣ�ֻҪ�ڼ����ȣ���́��f�����g�ж������棡���ԣ��p���ڴ��N�l�ʺ͏����ϕ��в��

�����Լ����������棬���������\�����M�߁��f������������M�����ѽ�(j��ng)������λ����r�£��D(zhu��n)��ꇵ�һ���кܴ�Ŀ��ܡ�؈���;��|�Ą�����һ�����Q���ஔ����������������ע���Ñ����D(zhu��n)���ʡ��ɽ���߀�ǿ͆r�����о���������g��

�����£�Σ�Cʼ���Լ��İ����������������\��

���������³��е��m��(y��ng)���{(di��o)���������ɴ˛Q����δ��B(t��i)�ݰl(f��)չڅ��

���³��в���������Ҳ�����f�������N���c���Ͽ�����픲�ͬ������Ҫ���Dz��ܼ��l(f��)�������B�Y(ji��)��(g��u)�ԫ@ȡ�����y�����w������\�����Ŀ��ܲ�����龀���a�N�������������Ҏ(gu��)����Ҳ�������ɱ�߉������������ľW(w��ng)�j(lu��)���l(f��)�Բ��㣡���M�ѽ�(j��ng)�o߅�磬�������M�������ⲿ��Ⱥ�y�M�룬���ԣ������½������ɿ͆������������҂����������۹�˾�N�۳��m(x��)�Ե������I(y��)���c�ɱ��γɸ���ļ�����S��(w��n)�ǵ�һ���ģ�

��ô���ܵIJ��ԑ�(y��ng)ԓ������

��1�������W�������`����淨��

���ϳ��������r���ϵK�����⣬������Ҫ���r�յ��،�����������ؿ�������(j��ng)�Iȫ����������������(w��)����Ȧ�����ĔU����Ȧ���ǿ���ͨ�^�����w�������F(xi��n)�ġ���������̵Ŀ����Ա�ҪȻ�Ծ��µă�(y��u)�㎧���܇��ı������ѱ��������(zh��n)�ԘO�µ����飡�ӏ����Ƅӻ�(li��n)�W(w��ng)�����wϵ�đ�(y��ng)�ã��c͜�ͨ���Խ�Ҳ�á�����Ҳ�T����;ͬ�w����֪�ͣ��@�ͣ��ؿ����������������ֶν��O(sh��)�DZ�Ȼ���������߀�п�����Ը����ˣ����������У����Ͼ��¶�����I(y��)������������Ҫ���������ٶȺ��������ж��٣�

Ȼ���W���^����ζ���հᣬ���(q��)����Ѫ�Ľ�Ӗ���`�����]���µ�߉�wϵ�����y(t��ng)��������̼�������Ѫ�����Լ��������϶����ĸ��죡�Ĵ�ķ�����f���o̓rֵһ�����ɡ��o�T��ƴ��һ�����ɣ���������@�����Կ��V��Ҫ��Ʒ����(y��ng)�׃��I�\ģʽ׃��M���Y(ji��)��(g��u)׃�����Щ���ܣ����^�˲š��������wϵ֮ʹ�҂���֪���ģ�������O2O�M��������(w��)���ĕr�ڣ��µij������ģʽһ������ijЩ��(y��u)�����I(y��)�Jʎ������

��Ȼ���@�����f�f���ף��������϶��\�y��

��2����ע�w��ע���r����(w��)

�ܶ��˜ʻ���Ʒ�һ���������ϴ�ħ�^��ȥ�ܴ�һ���֣���Щ�����rЧҪ���^�͵��T�߀���ܽ����L��ƫ�ã�����bʳƷ��ϴ�l(f��)�������o�����Ҿ��sƷ�ȣ������@�����~�ͱ�����߀��ه�������һ�����ͻ�ƣ���ݲ������D(zhu��n)�����±��Ҫ�����ѵ��J�R���@һ׃������й��ʽ�������_���������fƬʽ�������ɶ�������ֻ���P(gu��n)ע���ט˜ʻ��ġ����B(y��ng)��l��Ҫ��ġ����l�ģ������r�����r�����䡢����ȣ�Ȼ����һЩ�Y(ji��)��(g��u)�ԵĖ|����

Ʒ��ИI(y��)�ѽ�(j��ng)�γ��˺ܴ�Ĺ��R�����ɂ�ʹ�༱��ͻ�ƣ�

A���ᗉ·����ه�����кܶ��T��ѽ�(j��ng)�����ܴ�IJ��B�m(x��)���ˣ����҂�߀�ǿ����ܶ���I(y��)�Ę˜ʻ����m(x��)�����̘I(y��)��e�����b�T����f��Ч��ʳƷ������߀һֱҪ���أ���֪�����Mڅ�݆�H�H�Ǟ�����M�u�����������x�����r���桢���R�r�����h���ٔ�(sh��)��

B������������Ʒ��ϵķ���(w��)���@������(w��)�������҂����˺ܶ��꣬��Ʒ�Y(ji��)��(g��u)���Շ��������Ŀ���T���ӿ͡��ۺ����(w��)�ȵȣ����F(xi��n)������������������c���o�Փ���v���ˣ����³��Л]���YԴȥ�����Լ����w��ԣ���Ͷ�뿂���첻���w���������µ��Խ��Խ�٣��ö�����DZ����µ��Լ��s�ߵģ�

���Lһ�Εr�g����v�֖|�����v���דƣ����҂���ČW���������@��Ȼ�Ƿ������з�������y���γɸ���Įa(ch��n)�I(y��)�rֵ��

��3�����Ƴɱ�������Ч��

���ܶ���I(y��)���f������(w��)֮�����Ȼ���ȥ�����Ƴɱ�������Ч���DZ�Ȼ�x���@�������������{��������

�ɱ����棬�p���đB(t��i)��׃������ͬ�ġ��κ�һ���ИI(y��)�������@�ӵ�Ҏ(gu��)�ɣ������ԃr������Ŀ�M�룬�Լ��ٲ���ijɞ�߃r�ߣ����죬���³����ѽ�(j��ng)���������g�����ϳ��вń����_ʼ��δ�������Ͼ���ͬ�r������Ҫ��ԭ�����߀�Ǿ��Ͼ��³ɱ���څͬ���ɱ����Ŀ���ܲ�ͬ�����ɱ���߉��څͬ����ô�D(zhu��n)�ص�����һ��Ԓ�}���Ǵ������ɱ���ͬ����r�£��l���б��l(f��)�ԣ��l���ܷ��@���M�ߣ��l���ܮa(ch��n)����Ҏ(gu��)ģЧ��(y��ng)���Ǿ��漰�������ֶεĆ��}���������������������ܶ�׃�F(xi��n)��������ͨ;�������������ˣ����µă�(y��u)�ݿ��ܸ���������w��ԣ�߀�Ќ�ͼ��r����ƷĹ���(y��ng)�ʹ��d���@һ�c���Q���˺ܶ೬��ֻ�����ݣ��������f����(li��n)�W(w��ng)�¿���ë���w�㣬���³�����ô�棿

�������܌��F(xi��n)����Ч�ʆ���r���X��߀����Щ�y����飬�����ѽ�(j��ng)ʧȥ��׃����S��r�ڣ��ڶ̕����x���Ժ�Ѹ���M���½�ͨ���������ļ��i����ʹ�О�׃�Σ����������е���I(y��)���������ô�L�h���҂����s־�Ͽ����ܶ�ó��У��ƺ���һ�N��������ֻ���\�S�����Լ�֪�������µ��ИI(y��)����߀δ��ȫ�_ʼ����Ҏ(gu��)ģ�|(zh��)׃�д��r�ա��˲ŽY(ji��)��(g��u)�D(zhu��n)����Ҫ�r�g���¼��g(sh��)Ͷ��Ч���Ђ��^�̣����ԣ���ǰ�ͺ��m(x��)���������DZ�Ȼ�ģ��ஔ�����I(y��)�ѽ�(j��ng)ʧȥ��׃���ęC������Ȼ�����P(gu��n)��Ъ�I(y��)�����\��

��4�����ϼ�����

ȫ���ԓ���YԴ���Ϻ����ľ���ܣ�ֻ��Ч���c������҂���Ȼ���ö�֪���wţ�c�������A���c��������ѽ�(j��ng)�߳��˺ܴ�IJ��E������(j��ng)�I�����g(sh��)��ؔ��(w��)�f(xi��)ͬ��Ч���o��߀��Ҫ�r�g���@�������nj��w������������Ҫһ���������־��³��Ё��f����(chu��ng)������֮��ă�(y��u)�㣬���ܲ������ϼ�������(y��ng)ԓҪ�ģ����wţ�c������(li��n)�ϣ���ƽ�_�ڶ����ɵĿ����Ը��l(f��)Ҫ��Ͷ5~6���|�o�wţ��������ƽ�_��Ҏ(gu��)�����むë����Ȼ���wţ�ľ������hֵ�÷Qٝ�����˰l(f��)չ���������׃��ܶ�����������ֻ���_ʼ���ֲ�ُ���Ҹ����ء����(zh��n)��Ҏ(gu��)������

��Ȼ�����ڃ�(y��u)���ߵ�������߀�DZ��кܴ���������҂�ֻ�Ǒ�(y��ng)ԓ�������Q���������ۣ�����(y��ng)�׃��Y(ji��)��(g��u)���{(di��o)���M���·f���ɴ˾��±������������죬ȫ�����ںϣ��W(w��ng)�j(lu��)Ч��(y��ng)���l(f��)��

���������ϳ��Е��M������ѭ�h(hu��n)

�@�����ǂ��L�h��Ԓ�}�������ԵĽǶȣ����ϳ���Ҳһ�ӕ��M�븡�[�����ꡢ�����߳ɱ��ڣ�ֻ���^�@���^�̻�����Ӱ푕�����һꇣ�Ŀǰ��������̎���I(y��)�������ڣ����ԣ��a�N���ֶΣ�Ҳ��С�£��̕r�ڃ�(n��i)���oՓ�ǰ���߀�Ǿ��|�����F(xi��n)��đ�(zh��n)��Σ�C�����Ŀ���������С�c���������g߀��(y��ng)ԓ�^�������������������TI�\֮������δ��ͬ�ӕ������ɞ�C�ϳɱ�֮��(zh��n)�������죬�Ǔ��٣�һ�ж��ǿ��g��

�҂�߀Ҫ�^(q��)��һ����������Ӱ푶ȵĆ��}���Y���Ј��ϣ�Ͷ�Y�ߕ��ȃr��ͬ�I(y��)��(w��)�Ĺ�˾�����������ⷽʽ�IJ�ͬ��

��1�����ϴ��{�����´��{���Ҹ����þ����~���ݣ������³��кܶ����ݣ��@�ǘI(y��)�B(t��i)�����Q���ģ�

��2�����ϴ��{�������r�ף����w�F(xi��n)�����ƽ�_�ڶ�Ч��(y��ng)���Ԍ���؈���С��Ԍ���������ܕ����ܶ�ͬģʽ������ֱ�ĘI(y��)���γ����������

��3�����ϴ��{�������r��������Ӱ푲������r��Ʒ�Ƹ���߀���Լ���Ȧ�����Ć��}��

��4�����´��{�������r�ף��r���܉Ѵ��ܽo�D(zhu��n)����

Մ�@�r���(zh��n)��Ӱ푣���ͬ�ĵ�λ����ͬ��Ҏ(gu��)ģ���\ԓ�Dz�ͬ�ģ���Ҷ���׃����Ҷ��ЙC����

���ģ��Y(ji��)β

�㻥(li��n)�W(w��ng)���˺�ϲ�g�����w���������кܶཛ(j��ng)�䣬�������㣬�c��o�P(gu��n)�������u�齵�S����ğo�����ԣ����³����r��Ʒ�N�S������Ʒ���������칝(ji��)��ǰ�l���Ę��������(y��u)��ĠI�\������߀���ܳ�Խ�����wһ�����������Բ��ܾ�����Σ����¶�Ҫ�ԏ���

�����w�����@�ӵ��¹�(ji��)�����w�˰ѵ����˷Q���x�ӣ������Ͷ��x�dz��چʣ�����ʷ�I(l��ng)�������ӱ�ƽԭ���˻��x��ʹ�����D���x����]�б���(zh��n)���^���ĺܶ�Ƕ��Ҷ��J�飬����;��|̤���˕r�������^�����淶����������ֵ�þ����ģ�ͬ�r�Ї��Ј������Ҳһ�������F(xi��n)�ּ��Y(ji��)��(g��u)��ȫ����ƽ�_��ȫ����ֱ��̣��^(q��)���ƽ�_���^(q��)��ֱ��̣��ط�С��̵ȣ��c֮����(y��ng)�ģ�Ҳһ���о��µ�ͬ�N�Y(ji��)��(g��u)���̘I(y��)���h�����İ����ԣ�ֻ�Ǵ���ߣ�һ���ǃ�(y��u)���ߣ�

yiilong- ԓ���� 2016/8/19 13:27:00 �����^