2003��5�£��������̘I�uՓ���Ͽ��d��δ��W���������˹��������ƪ�}�顶IT Doesn��t Matter����IT������Ҫ�������¡�

�@ƪ�����Q�����������W��ĭ���Ѻ��2�꣬���l��һ�����oՓ��ܛ��˾��ʼ�˱Ƞ����w�ĵ���I�I���߶����c����չ�_�qՓ�����˻ؑ����h�������˹�������ں���ֳ�����һ�����顶IT Doesn��t Matter���ĕ������@�����ĸ����}�ǣ����W�D�Q���Ƹ��c������Ӌ�㡣

�@���������ڇ�������2008��ų��棬���g�������̫�������Ę��}�c���f�ǡ�IT������Ҫ�����������f�ǡ����W������Ҫ�����䌍�@Ҳ�ǽ����Ї��Ј����挍���ա�

15���^ȥ�ˣ������˹���������A���ѽ����档��3��21�գ��Ї����ƾ��^����ײ܇���ˡ����������Ҫ�������B߅�磬�������l�����vӍ���ļ���ؔ������һ���������ƠI�ա��A���Ƅt������ˡ�HCS����Ƽܘ�+�����Ƒ���ƽ�_3.0+EI��I���ܡ��������Ӯa�I�����đ��ԡ�

���ҿ������A����׃�ø���Ӳ�ˣ�Ҳ׃�ø���ܛ�ˡ�

һ

��������Ӳ��

�����ԁ���������Ӌ��S�̳��F�¹ʣ��@����Ӌ�㰲ȫ�ԡ��ɿ��ԵĆ��}��

��������A�Oʩ�����F�����@Ȼ�Ǜ]�k�����ܵġ�����Ӌ�����ˮ��늵Ľ��죬��Ӌ���¹ʎ��͵���ͣˮͣ늡�

����ͥ���f��ͣˮͣ�ֻ����ϴһ���裬���ĎK�⡣����I���f����Ӌ����ϕ�ֱ�ӌ�����ʧۙ���I����ʧ�������Ñ����x��������͑�������ˣ�һ�����Fһ���¹ʣ����ܾ͕������������Σ�C��

���W�j��ȫ����Ϣ�����ڿ���2016�������d�^�@��һƪ���¡�����ʧȥ��ȫ����Ӌ���ٺ�Ҳ�����á����@ƪ�������ᵽ��

�Ʒ����ṩ�̵��¹��ڰ�ȫ�����Ѓ���㣬һ�Ǿֲ����ϔUɢ���ȫ����Ӱ푣����ǻ����Ŀɿ�����������Ӱ�������ϵ�y�����Ʒ����ṩ�́��f��һ���ɿ���ϵ�y�OӋ��һ����������I����ƽ�_��һ�����Ƶ��ƞĂ䷽���DZز����ٵ�Ҫ�ء�

3��21�գ��A�����Ї��^���ú鷽�����A���Ї����B�����2019����ӛ�߲��L�r�ᵽ���@��һ��Ԓ��

��ȫ�ѽ������Ʒ��յĺ���Ҫ�c���������ϵ�yȫ����˼�����£��@�ӵĆ��}߀���^�m���F��

�A����HCS����Ƽܘ�ǡǡ��ͨ�^�ṩϵ�yȫ���Ľ�Q���������Ԟ�����͑��ṩ������ݞġ������\�S�\�I�����ƅfͬ��������

���@���yһ�ܘ����yһ�w�yһAPI���yһ�Ʒ��ա��yһ���B���Ʒ����У��͑����ѵ��\�S�������A����ؓ؟������߀������˽���ƺ��A����֮�g�M�п����O�û��w�ơ����ϣ��A�����ڻ���ơ�˽��������߅���Ƶĸ����ж��߂�һ���ă��ݡ�

�@�N���Ρ�ֱ�Ӷ���߀��ȫ�Ľ�Q��������׃�ø�Ӳ�ˡ�����͑��x���A���ƾ�����������һ��Ӳ���z�ף����Է�������

��Ӌ���ڰ�ȫ��ͬ�r��߀��Ҫ�����S������һֱ�J�飬�I�Ʒ����䌍�����I�����䣬�������ò����H�H��һ���S�ȵĆ��}����������������;߀������Ҫ�ṩ��ʽ���ӵĹ��ߣ��N�ӡ����ӡ��ݽz��Ҫ�С�

�A����EIͬ�����ṩȫ��AI��Q�������Ϻ�����顢�_�l�ߣ��á�ʮ�˰���ˇ����͑��ṩ�ƵĹ����Է��գ��ڽ�ͨ���t����8���ИI�����200�����Ŀ���@������Ӌ��ġ�Ӳ����

���ֻ��D��߀��һ����Ӳ���^����Ҫȥ�С��������Ч�ļ���������s��ITϵ�y��

����Gartner�Ĉ��Q��2020�꣬���ɹ�����ռ���ֻ��D�������M�ĕr�g�ͳɱ���50%����2022�꣬����65%����I��Ҫ���O��һ������ƽ�_���Ƅ��䔵�ֻ��D�͡�

��ˣ��A���Ƴ���ROMAϵ�y�����A��Ȳ���ROMA��ͨ600�˶���ITϵ�y��2�f���������c�����F�cȫ��100��һ��ITϵ�y�fͬ��ROMA���F�˔��ֻ��A�����ͨ�����Ȳ���ͨ�����⻥ͨ�Ͷ��ƻ�ͨ����

��ͨϵ�y�u�����������ںϣ��@����Ӌ�����һ����Ӳ����

��

���B����ܛ��

���ڡ����ڡ������B�����A���ڡ������B����һ���о��ᵽ��

�A������B�ǡ��Ǿ����\�С��ďͺ����B�����@�ӵ����B֮�У������c����֮�g���P�Ը��������࣬���ӵ��ܶȸ��ߡ������S�����Bƽ�_�ȵ���I���Ԯa�����ӣ����B�ȵ���I���Բ����A��Ľ����¾��ܻ�ͨ�Пo��

�A���Ƶ����B�䌍Ҳ����ˡ��������nj�������顢�_�l��߀������͑���f�����dz�����ܛ����

��������顰��ܛ������˼�ǣ��A�����x��������������ĺ����ء����@�����طdz���ܛ���m�����B����������@Ƭ�����������lѿ����������ʯ�^���ߵ[���ڷN�����ϵ���r����I�������@�N�������Եĭh�����τ��£������ИI��Q������߀�ܫ@���Y��֧�֣������Ğ�Ϳ͑F���ֻ��D�͡�

���_�l�ߡ���ܛ������˼�ǣ��A���ṩ���ջ�AI�_�lƽ�_ModelArts������AI�_�l���ṩһվʽ�_�lƽ�_���������Ԍ��F����aAIģ�͵��_�l���_�l�߲���Ҫ�����^Ƥȥ������_�lAI���ã����A���Ƶ�ModelArts�_�lƽ�_���_�l��������׃�ø����Ρ��_�l�߿����Լ��đ��÷ŵ��A���Ƈ��x�Ј��Ϲ��͑�ʹ�ã������A�����Bٍ���X��

���͑�����ܛ������˼�ǣ��A���Ƶ�HCS������`�����չ������͑�������@ȡ���ա�����͑�������ȱ��ICT�˲ţ��ڔ��ֻ��D�͵IJ����^���У��A����HCS�����ʹ������͑��������\�S���������ˡ��@������һ����Ӳ���Ʒ��գ����Ը����͑��������M�ж��ơ�

�A���Ƶ����B�����ܛ�����f����߀����һֱ�Գ֡�������ԭ�t���ϲ������ã��²��������������ə�Ͷ�Y��

�@�Nԭ�t�dz�������߅�磬�������߳��m�ԏ��������һЩ���W��˾ȱ��߅�磬�����ԏ���ʲô��������˼·���A���ƌ����������f���@�ǡ���ܛ�����ˡ�

���A����BU�������~����Ԓ�f�����ǡ������ز���ʲô�����ˡ���

�ں������ϣ��N�䡢�N�ݡ��N������ԓ�Ǻ�������������飬�������A�����������顣�@�N�зִ硢��߅��ġ���ܛ���dz��y�á�

��

�A���ơ���׃���_ʼ

��һֱ�J�飬�ڇ�����Ӌ��߀̎�����ڡ��������Ј���ȣ��Ї�����Ӌ���Ј������߀����һ�أ�Ŀǰ߀ֻ��̎�ڏV���\�õ��A�Σ���δ���F���ռ���

����Ӌ������̵ą��c�߁������Ј��������Ҹ���@�F�����W���^�����yICT��I�����y��I���չ����̼����d���I��˾��

�҂����� ���@��һ�����¡���������4��ĕr�g���H�H�L��3cm���ĵ������_ʼ����ÿ��30cm���ٶȯ�������L���H�H�������ܵĕr�g�����L����15�ס��䌍����ǰ������꣬���ӌ����������������˔���ƽ�ס�

�F�ڸ�����I֮�g�IJ���mȻ�ܴ��䌍���DŽ���ð�����S������֮�g�IJ���H�Hֻ��10cm��1cm�IJ�ࡣ

���ǽ����Ď��꣬����֮�g�IJ����Ѹ�ٿsС��

�Ԅ����^ȥ��2018���ļ��Ȟ�����ܛAzure�Ͱ����Ƶ����ٷքe���_76%��84%�����R�dAWS����w���^��ͬ�����L�H��45%��

�d�I�Cȯ��2018��11�������l����һ�����顶ToB:�����RȦ�ء�Մ�C�������ИI�о���档�@�݈�����ᵽ��

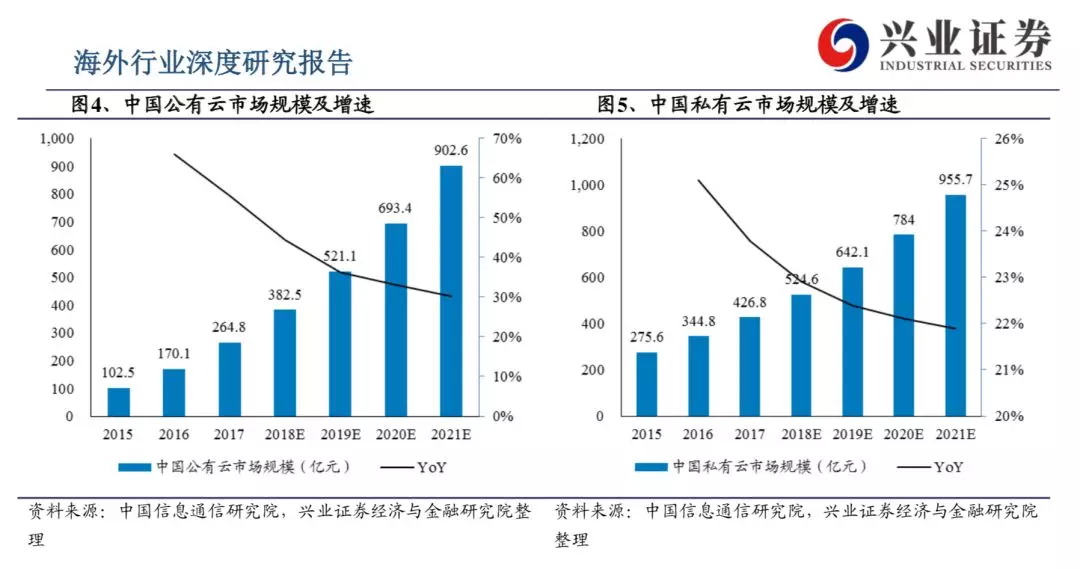

�AӋ2018���Ї��������Ј�Ҏģ���_��83�|Ԫ��ͬ������44%��˽�����Ј����_��525�|Ԫ��ͬ������23%���AӋ��2021�꣬�Ї��������Ј�Ҏģ���_��903�|Ԫ��˽�����Ј�Ҏģ���_��957�|Ԫ��

�����ȥ���A��Ĕ����͕��l�F���A�������Ї��Ј�2018��ĠI�����L��10�����ϡ��mȻ�@�N�������L���A�����w�������^С�����أ����^�@�N���L�����������f�ġ���׃��Ч����

�@�N�������L���ܕ�ʹ�Ç�����Ӌ���Ј������u�sС������־�y����2017��8�¾����A�y����2020�꣬�����ơ��vӍ�ơ��A�������Ї����γ����㶦��֮�ݣ��քeռ��40 %��27%��29%���Ј����~��

���^���A����BU�������~����Մ���Ј����~�@�����}�r�ᵽ��

�Ҳ�����������ֻ���ɼ��£��������M�Ñ����Ñ��������M��ǰ���ǿ��Л]�и�����Ñ��x���҂��������ǿ��ѽ����M���Ñ��Л]�г��m�U�����M�������������҂��M�ⲻ�M�⡣�@�ɂ���������������ӳ���A�����Dz����Ñ��ɿ����x���A�����Dz����������и�������

�����~����������׃���l���|׃���F���mȻ�v���~������2-3��֮���ʧȥ���x��

2017���A�鄂��������BU�r�����~����һֱ�ڃȲ����{Ҫ�����ā�����ס�⣬��Ҫȥ����������˾�Ȳ�һ�����кܶ������������^��Ҫ�Љ�����Ҫ�Գ����ØI�ա��Գ�2-3�����r�͕��l��׃�������ڽ��O�Ե���Ҋ̓�Ľ��ܣ�ʼ�K�Գ��Լ��ĵ��������lչ���g�����Ñ��ͻ����x������A�������Ñ������_�x����ô�A���ƾ͕��ЏV韵�ǰ���������~�������f��

�A���ơ�ܛӲ��䡱������׃���ѽ��_ʼ��

�����܌W�����W�ڡ����ҵ�Ӌ�㡷���ᵽ�^�@��һ��Ԓ��

�ڬF������ġ�ـ�֡��У���˹�����ϵ��ѽ��[�ˣ�ȡ����֮�ģ������������ġ�δ����������һ������Ī������ڕr�g�ıM�^�W�W�l�⡣��Ӌ��tȡ���˳�ʽ�����О�Ӗ������׃�ɞ�һ�N�µ�˼�S���T��

�����Ȕ��ֻ��D�́��f��һ����Ӌ��S��ǡǡ���ṩ���@�ӡ��µ�˼�S���T����

----------------------------------------------

���� | �ǿ��� ����̖ | ���

����ϵ�������ˣ���̖852405518

��ע�Ƽ���˾�����W�F��Ľ��x

���@�ý�w2015��2016��2018�������

���˄���ӛ2018���ʮ������

Ʒ;�W2016���ʮ������

�vӍ�Ƽ�2015������Ӱ�����ý�w

��վ֩���ģ�壺

黄色影视在线免费观看

|

av网站在线免费观看

|

国产激情一区二区三区

|

久久久精品国产

|

欧洲一区二区三区

|

亚洲国产精品久久久久久女王

|

www.亚洲一区

|

深夜成人小视频

|

色视频在线播放

|

欧美成人一区二区

|

九九热这里只有精品8

|

a级性生活

|

成人免费xxxxx在线观看

|

一级毛片免费在线

|

欧美一区在线看

|

午夜影晥|

伊人av超碰久久久麻豆

|

一级做a|

国产精品永久免费

|

青娱乐国产视频

|

在线播放国产一区二区三区

|

9久久婷婷国产综合精品性色

|

日韩一区二区三区在线

|

免费一级片

|

99re99

|

日韩一区三区

|

日韩在线小视频

|

国产免费久久

|

久久久久高清

|

av不卡电影在线观看

|

日韩一级电影在线

|

色爱av|

亚洲精品一二三区

|

亚洲国产精品成人

|

日韩在线一区二区三区

|

亚洲视频在线观看免费

|

久久草在线视频

|

av高清在线看

|

欧美久久精品一级c片

|

国产一区精品视频

|

久久国产一区视频

|

午夜精品久久久久久久久久久久

|

超碰人人插

|

午夜a级理论片915影院

|

欧美大成色www永久网站婷

|

久久久性色精品国产免费观看

|

日韩综合一区

|

欧美精品网

|

黄a在线

|

欧美午夜一区二区福利视频

|

欧美一级免费高清

|

国产色婷婷

|

久久国产精品99久久久久久老狼

|

九九久久精品

|

中文字幕在线三区

|

av三级在线观看

|

av看片网|

伊人网站

|

日本一区二区三区四区

|

精品第一页|

每日更新在线观看av

|

久久久久国产精品免费免费搜索

|

伊人网站

|

91超碰在线观看

|

国产精品精品视频一区二区三区

|

81精品国产乱码久久久久久

|

国产高清自拍

|

美女国产精品

|

国产精品一区二区不卡

|

2019亚洲日韩新视频

|

国产视频久久精品

|

国产亚洲一区二区三区在线

|

天天干人人|

av片在线观看网站

|

欧美男人天堂

|

久久国产电影

|

欧美国产激情

|

日韩久久精品电影

|

日韩三级电影在线免费观看

|

久久精品视频在线播放

|

精品国产不卡一区二区三区

|

欧美一级日韩片

|

亚洲一区精品在线

|

在线视频 亚洲

|

亚洲精品乱码久久久久久不卡

|

伊人网站

|

欧洲成人一区

|

91精品国产aⅴ

|

久久久久久久久99精品

|

日本一区二区成人

|

天天操狠狠操

|

国产欧美日韩精品一区

|

99这里只有精品视频

|

午夜高清视频

|

天天操天天摸天天干

|

大桥未久亚洲精品久久久强制中出

|

激情久久久

|

久热av中文字幕

|

久久精品91久久久久久再现

|

av免费观看网页

|

蜜桃av在线播放

|

在线欧美亚洲

|

成人午夜视频在线观看

|

日本三级电影网站

|

日韩视频在线一区二区

|

91精品国产乱码久久久久久

|

日韩在线免费

|

国产麻豆乱码精品一区二区三区

|

五月天婷婷精品

|

成人黄色片网站

|

国产激情

|

久久久成

|

在线观看亚洲精品视频

|

亚洲视频 欧美视频

|

日韩一二

|

息与子猛烈交尾一区二区

|

欧美第一页

|

亚洲日本午夜

|

欧美成人h版在线观看

|

欧美亚洲日本

|

久久男女

|

91社区在线观看高清

|

91久久精品日日躁夜夜躁国产

|

国产在线一区二区三区

|

国产日韩欧美视频

|

国产精品亚洲一区二区三区

|

中文字幕高清

|

成人亚洲一区二区

|

黄色精品视频

|

天天天天天天操

|

久久亚洲一区

|

97理论片|

www.xxx免费|

欧美黄色片免费观看

|

国产成在线观看免费视频

|

精品久久久久久国产

|

中文字幕久久精品

|

成人国产精品免费观看

|

一本久久a久久精品亚洲

|

国产福利91精品一区二区三区

|

精品国产免费久久久久久尖叫

|

精品一级|

91成人免费视频

|

中文精品在线

|

欧美男人天堂

|

久久久久免费观看

|

一区二区三区在线播放视频

|

日韩一区二区免费视频

|

成人精品视频99在线观看免费

|

一区中文字幕

|

91社区在线高清

|

精品欧美一区二区在线观看视频

|

www久久久久

|

中文字幕高清一区

|

亚洲狠狠爱一区二区三区

|

国产91色在线 | 亚洲

|

伊人久久视频

|

久久av资源

|

国产一区二区三区四区在线观看

|

精品国产精品国产偷麻豆

|

日韩av一级片

|

精品视频二区三区

|

日韩av片在线免费观看

|

日韩毛片在线视频

|

中国妞xxxhd露脸偷拍视频

|

日韩中文字幕免费在线播放

|

日韩在线观看一区

|

国产99久久久久久免费看农村

|

久久久久久久久免费视频

|

亚洲国产成人av

|

一区二区三区四区国产

|

精品久久久久久久久福利

|

午夜精品福利网

|

国产精品久久久久国产a级

91福利网站在线观看

|

91免费视频

|

一区二区在线视频

|

狠狠爱综合

|

国产一二三区在线观看

|

久久亚洲国产

|

亚洲天堂一区二区

|

成人欧美日韩一区二区三区

|

天天草夜夜

|

国产精品资源在线

|

一级毛片免费一级

|

在线日韩|

久草久

|

国产中文在线

|

亚洲精品乱码久久久久久按摩观

|

七龙珠z普通话国语版在线观看

|

天天操狠狠操

|

亚洲伦理影院

|

久久一区二区视频

|

三级成人在线

|

日韩不卡中文字幕

|

日本中文字幕在线视频

|

中文字幕欧美日韩一区

|

国产精品乱码久久

|

日本久久久久

|

天堂一区二区三区

|

日韩五码|

亚洲成人久久久

|

不卡视频一区二区

|

成人理论片

|

超碰免费观看

|

婷婷亚洲五月

|

久久久久一区二区三区

|

免费黄色片一区二区

|

真人一级毛片

|

亚洲视频中文

|

亚洲欧美中文日韩在线v日本

|

91九色porny首页最多播放

|

在线国产一区二区

|

成人免费视频在线观看

|

天天澡天天狠天天天做

|

国产激情在线

|

久久精品色欧美aⅴ一区二区

|

黄色一级视频

|

精品一区二区久久久久久久网站

|

国产精品欧美日韩在线观看

|

国产精品夜间视频香蕉

|

欧美二区精品

|

亚洲成人三级

|

www.99久|

国产在线观看一区二区三区

|

九九福利

|

中文字幕乱码亚洲精品一区

|

国产精品欧美一区二区三区

|

成人爽a毛片一区二区免费

美女高潮久久久

|

日本久久久久久

|

久久国产精品亚洲

|

亚洲精品免费在线观看

|

欧美视频在线播放

|

正在播放国产精品

|

999视频

|

精久久久

|

色精品

|

欧美激情视频一区二区三区在线播放

|

av在线日韩

|

亚洲国产精品人人爽夜夜爽

|

国产人免费人成免费视频

|

天堂一区

|

欧美日韩国产精品

|

日韩欧美自拍

|

免费福利视频一区二区三区

|

成人免费视频网站在线看

|

久久高清|

一区二区三区无码高清视频

|

精品一区二区视频

|

国产精品久久久久久亚洲调教

|

成人深夜在线

|

国产成人av在线

|

农村少妇kkkk7777|

日韩精品一区二区三区在线播放

|

草草视频网站

|

99国产精品久久久久久久

|

av在线成人

|

国产在线精品二区

|

久久亚洲精品综合

|

亚洲av毛片一级二级在线

|

一级在线观看

|

99视频在线

|

久久久久久久久99精品

|

精品99久久久久久

|

国产精品视频一区二区免费不卡

|

日韩午夜av

|

www.精品

|

久久精品亚洲

|

亚洲国产精品视频

|

日韩欧美视频一区

|

日韩欧美一区二区三区

|

亚洲国产精品99久久久久久久久

|

久久久久久国产一级毛片高清版

|

国产三级日本三级美三级

|

中文字幕高清av

|

日韩中文字幕

|

亚洲午夜精品片久久www慈禧

|

亚洲激情视频在线播放

|

天天干夜夜爽

|

欧美一区二区久久

|

国产精品一区二区久久久久

|

欧美中文在线

|

三级欧美在线观看

|

仙人掌旅馆在线观看

|

亚洲精品电影在线观看

|

日韩视频在线一区

|

成人精品一区二区三区

|

国产精品国产精品国产专区不片

|

久久午夜电影院

|

99精品视频在线观看

|

亚洲aⅴ

|

国产亚洲精品久久久闺蜜

|

婷婷色视频|

电影91久久久

|

国产精品亚洲一区

|

国产精品日产欧美久久久久

|

国产精品伦一区二区三级视频

|

久久精品欧美一区二区三区不卡

|

欧美激情性国产欧美无遮挡

|

少妇久久久

|

免费一区二区三区视频在线

|

特级淫片女子高清视频在线观看

|

91麻豆精品国产91久久久资源速度

|

日日射天天干

|

日本丶国产丶欧美色综合

|

国产在线精品一区二区三区

|

一区二区三区精品视频

|

亚洲日本乱码在线观看

|

三级黄色片在线免费观看

|

狠狠av|

亚洲天堂一区二区

|

成人在线观

|

91超碰在线观看

|

亚洲男人的天堂在线

|

性免费网站

|

国产精品久久久一区二区

|

欧美日韩精品久久久

|

国产精品久久久久久久一区探花

|

久在线草

|

精品福利在线视频

|

亚洲二区在线

|

国产成人综合视频

|

免费黄色看片

|

欧美日韩成人在线

|

欧美一区二区三区精品

|

天天舔天天干

|

西西做爰免费视频

|

欧美日韩黄色一区二区

|

国产精品毛片一区二区三区

|

国产天天操|

国产精品久久精品

|

精品99久久久久久

|

精品国产不卡一区二区三区

|

一区二区三区精品

|

三级av在线

|

久久亚洲一区二区三区四区

|

久久久久久日产精品

|

日视频

|

国产免费一区二区三区

|

一区二区亚洲视频

|

久久精品亚洲一区

|

久久三区|

欧美精品在线看

|

欧美在线观看一区

|

久热最新

|

免费观看毛片

|

国产高清在线精品一区二区三区

|

av一区二区在线播放

|

国产色视频在线观看免费

|

久久视频一区

|

精品在线一区

|

99精品一区二区

|

国产成人精品a视频一区www

|

影音先锋久久

|

欧美在线观看免费观看视频

|

国产午夜手机精彩视频

|

国产高清一级毛片在线不卡

|

国产精品第52页

|

美女扒开内裤让男人桶

|

亚洲欧美第一页

|

亚洲成av人片在线观看无码

|

午夜激情在线播放

|

av在线播放网址

|

中文字幕在线观看不卡视频

|

久久久美女|

精品亚洲一区二区三区四区五区

|

一区二区三区影院

|

国产欧美日韩一区

|

黑人巨大精品欧美黑白配亚洲

|

青娱乐一区

|

天天操操

|

国产美女黄色片

|

九色一区

|

国产精品毛片一区二区在线看

|

精品1区2区|

久久91精品国产

|

欧美一区二区三区精品

|

国产精品大片

|

中文字幕在线观看第一页

|

国产精品一二三四区

|

国产精品国色综合久久

|

亚洲+变态+欧美+另类+精品

|

欧美成人免费网站

|

午夜影院在线观看版

|

99精品视频一区二区三区

|

在线观看免费视频日韩

|

精品国产精品三级精品av网址

|

国产高清在线精品一区二区三区

|

日韩视频―中文字幕

|

亚洲在线播放

|

五月婷婷综合久久

|

亚洲黄色片免费

|

国产精品一二三区

|

日韩在线

|

精品久久一二三区

|

欧美国产日本一区

|

欧美理伦片在线播放

|

欧美精品一区二区三区在线

|

亚洲精品国产第一综合99久久

|

久久久国产一区二区三区

|

97超碰在线免费

|

91一区

|

欧美性网

|

国产高清一区二区

|

日韩欧美在线播放视频

|

欧美一级视频在线观看

|

欧美日韩不卡视频

|

九九精品在线

|

国产成人精品一区二区三区四区

|

亚洲欧美在线综合

|

91久久|

av黄色在线看

|

在线精品日韩

|

国产一区二区精品丝袜

|

成人在线网

|

久久久av|

久久亚洲国产精品日日av夜夜

|

超碰国产一区

|

神马久久久久久久久

|

国产一区二区视频在线观看

|

欧美精品久久一区

|

免费日本视频

|

国产成人午夜

|

精品国产乱码久久久久久1区2区

|

久久久久久国产免费

|

国产在线观看一区二区三区

|

毛片网站大全

|

日韩在线观看视频一区二区三区

|

久久亚洲一区二区三区四区

|

国产黄色免费小视频

|

久久国产精品一区二区三区

|

六月色婷婷

|

91久久艹

|

欧美国产日韩一区

|

亚洲一区二区免费看

|

免费毛片网站

|

中国电影黄色一级片免费观看

|

日韩一区二区在线观看视频

|

亚洲网站久久

|

狠狠爱天天干

|

成人免费在线视频

|

一区二区中文字幕

|

久久爱综合网

|

中文字幕在线视频免费观看

|

日韩成人精品

|

亚洲国产视频网站

|

日韩一区二区三区在线视频

|

亚洲h视频在线观看

|

jizz欧美大片

|

www久久精品

|

成人免费视屏

|

特级毛片在线大全免费播放

|

精品成人一区

|

日日噜

|

国产欧美精品一区二区色综合朱莉

|

中文字幕欧美日韩

|

日韩精品在线视频观看

|

91精品在线播放

|

av大片在线观看

|

欧美在线视频网站

|

91视频网|

91亚洲国产成人久久精品网站

|

国产精品成人3p一区二区三区

|

波多野结衣电影一区

|

日韩精品一区二区三区中文在线

|

在线免费观看羞羞视频

|

久久精品国产精品青草

|

色婷婷精品国产一区二区三区

|

日日夜夜爽

|

日韩成人精品

|

在线涩涩

|

91麻豆精品国产91久久久更新时间

|

黄色成人在线

|

一区二区日韩

|

zzzzyyyy精品国产|

亚洲国产精品一区二区久久

|

欧美成人h版在线观看

|

国产日韩精品视频

|

久久精品久久久

|

欧美一级大片免费

|

国产一区免费在线观看

|

欧美日韩一区二区三区视频

|

欧美啪啪一区二区

|

欧美日韩成人在线观看

|

亚洲久久久久

|

在线观看成人

|

免费观看一级毛片

|

中文字幕在线观看网站

|

久久理论片

|

日本狠狠操

|

日本色网址

|

国产免费一区二区三区

|

免费观看羞羞视频网站

|

精品视频一区二区

|

久久99久久久久

|

成人一级片视频

|

91精产国品一二三区在线观看

|

日韩在线免费视频

|

亚洲精品三级

|

成年免费视频

|

成人深夜福利视频

|

欧美一级精品

|

欧美一级视频在线观看

|

国产精品二区三区在线观看

|

99re国产|

欧美一区二区免费

|

国产高清一级

|

99爱视频

|

国产人妖一区二区

|

毛片一区二区

|

日本黄色一级片免费看

|

国产三级在线免费观看

|

国产精品国产三级国产aⅴ9色

|

正在播放亚洲

|

国产在线综合视频

|

在线观看国产视频

|

亚洲成av人片在线观看

|

国产一区

|

欧美激情精品久久久久

|

国产日韩欧美一区

|

亚洲精品国产一区

|

麻豆一区二区三区

|

国产精品久久久久久久久久大牛

|

操久久|

日韩免费激情视频

|

精品国产一区二区三区久久久蜜月

|

91久久久久久

|

一区二区三区自拍

|

日韩中字在线观看

|

美女一级a毛片免费观看97

|

一级毛片免费完整视频

|

色婷婷影院

|

中文av字幕

|

日本在线不卡视频

|

精品久久久久久

|

久久久综合视频

|

北条麻妃99精品青青久久

|

男女视频免费

|

美女视频黄色

|

国产精品久久久久久久久久免费看

|

欧美一级片免费在线观看

|

欧美日韩一区二区三区不卡视频

|

日韩亚洲一区二区

|

91丨九色丨国产在线

|

国产高清在线观看

|

综合久久久

|

9999久久久久|

久草精品在线

|

亚洲欧美高清

|

美女又黄又免费

|

玖玖在线免费视频

|

日本在线观看www

|

日本久久综合

|

在线播放亚洲

|

国产精品一区二区av

|

国产精品一区二区无线

|

日韩精品久久久久久

|

国产免费黄视频

|

久久久久久久久久久久久久久久久久久

|

99久久久久久

|

97av|

中文字幕三区

|

大胆裸体gogo毛片免费看

|

国产一级片a

|

国产成人精品高清久久

|

99热播在线|

亚洲精品久久久久久一区二区

|

中文字幕亚洲精品

|

日韩欧美中文在线

|

国产成人在线一区二区

|

在线成人av

|

国产精品美女久久久

|

欧美成人综合视频

|

国产欧美精品区一区二区三区

|

凹凸日日摸日日碰夜夜爽孕妇

|

日韩在线中文

|

男女羞羞视频在线免费观看

|

免费av大全

|

日韩av入口

|

国产精品一二三四区

|

人妖av|

成人网页

|

色欧美综合

|

国产精品久久久久婷婷二区次

|

久在线

|

日本黄色电影网站

|

久爱国产

|

九九综合九九

|

亚洲久草

|

日韩免费视频一区二区

|

欧美黑人xxx|

性一级录像片片视频免费看

|

成人一区二区三区

|

久久aⅴ乱码一区二区三区

91综合网

|

一区二区亚洲视频

|

一级片手机免费看

|

日韩三级电影在线免费观看

|

欧美日韩电影一区二区

|

手机亚洲第一页

|

国产精品网址

|

九九精品视频在线

|

中文字幕在线观看精品视频

|

欧美在线观看一区

|

亚洲一区电影

|

欧美日韩国产一区二区三区不卡

|

色综合一区

|

欧美视频xxx|

亚洲444kkkk在线观看最新

|

成人精品视频在线观看

|

午夜国产精品视频

|

91文字幕巨乱亚洲香蕉

|

久久三区

|

一区二区中文

|

国产激情午夜

|

天天干天天操天天舔

|

亚洲成人精品在线观看

|

��վ֩���ģ�壺

黄色影视在线免费观看

|

av网站在线免费观看

|

国产激情一区二区三区

|

久久久精品国产

|

欧洲一区二区三区

|

亚洲国产精品久久久久久女王

|

www.亚洲一区

|

深夜成人小视频

|

色视频在线播放

|

欧美成人一区二区

|

九九热这里只有精品8

|

a级性生活

|

成人免费xxxxx在线观看

|

一级毛片免费在线

|

欧美一区在线看

|

午夜影晥|

伊人av超碰久久久麻豆

|

一级做a|

国产精品永久免费

|

青娱乐国产视频

|

在线播放国产一区二区三区

|

9久久婷婷国产综合精品性色

|

日韩一区二区三区在线

|

免费一级片

|

99re99

|

日韩一区三区

|

日韩在线小视频

|

国产免费久久

|

久久久久高清

|

av不卡电影在线观看

|

日韩一级电影在线

|

色爱av|

亚洲精品一二三区

|

亚洲国产精品成人

|

日韩在线一区二区三区

|

亚洲视频在线观看免费

|

久久草在线视频

|

av高清在线看

|

欧美久久精品一级c片

|

国产一区精品视频

|

久久国产一区视频

|

午夜精品久久久久久久久久久久

|

超碰人人插

|

午夜a级理论片915影院

|

欧美大成色www永久网站婷

|

久久久性色精品国产免费观看

|

日韩综合一区

|

欧美精品网

|

黄a在线

|

欧美午夜一区二区福利视频

|

欧美一级免费高清

|

国产色婷婷

|

久久国产精品99久久久久久老狼

|

九九久久精品

|

中文字幕在线三区

|

av三级在线观看

|

av看片网|

伊人网站

|

日本一区二区三区四区

|

精品第一页|

每日更新在线观看av

|

久久久久国产精品免费免费搜索

|

伊人网站

|

91超碰在线观看

|

国产精品精品视频一区二区三区

|

81精品国产乱码久久久久久

|

国产高清自拍

|

美女国产精品

|

国产精品一区二区不卡

|

2019亚洲日韩新视频

|

国产视频久久精品

|

国产亚洲一区二区三区在线

|

天天干人人|

av片在线观看网站

|

欧美男人天堂

|

久久国产电影

|

欧美国产激情

|

日韩久久精品电影

|

日韩三级电影在线免费观看

|

久久精品视频在线播放

|

精品国产不卡一区二区三区

|

欧美一级日韩片

|

亚洲一区精品在线

|

在线视频 亚洲

|

亚洲精品乱码久久久久久不卡

|

伊人网站

|

欧洲成人一区

|

91精品国产aⅴ

|

久久久久久久久99精品

|

日本一区二区成人

|

天天操狠狠操

|

国产欧美日韩精品一区

|

99这里只有精品视频

|

午夜高清视频

|

天天操天天摸天天干

|

大桥未久亚洲精品久久久强制中出

|

激情久久久

|

久热av中文字幕

|

久久精品91久久久久久再现

|

av免费观看网页

|

蜜桃av在线播放

|

在线欧美亚洲

|

成人午夜视频在线观看

|

日本三级电影网站

|

日韩视频在线一区二区

|

91精品国产乱码久久久久久

|

日韩在线免费

|

国产麻豆乱码精品一区二区三区

|

五月天婷婷精品

|

成人黄色片网站

|

国产激情

|

久久久成

|

在线观看亚洲精品视频

|

亚洲视频 欧美视频

|

日韩一二

|

息与子猛烈交尾一区二区

|

欧美第一页

|

亚洲日本午夜

|

欧美成人h版在线观看

|

欧美亚洲日本

|

久久男女

|

91社区在线观看高清

|

91久久精品日日躁夜夜躁国产

|

国产在线一区二区三区

|

国产日韩欧美视频

|

国产精品亚洲一区二区三区

|

中文字幕高清

|

成人亚洲一区二区

|

黄色精品视频

|

天天天天天天操

|

久久亚洲一区

|

97理论片|

www.xxx免费|

欧美黄色片免费观看

|

国产成在线观看免费视频

|

精品久久久久久国产

|

中文字幕久久精品

|

成人国产精品免费观看

|

一本久久a久久精品亚洲

|

国产福利91精品一区二区三区

|

精品国产免费久久久久久尖叫

|

精品一级|

91成人免费视频

|

中文精品在线

|

欧美男人天堂

|

久久久久免费观看

|

一区二区三区在线播放视频

|

日韩一区二区免费视频

|

成人精品视频99在线观看免费

|

一区中文字幕

|

91社区在线高清

|

精品欧美一区二区在线观看视频

|

www久久久久

|

中文字幕高清一区

|

亚洲狠狠爱一区二区三区

|

国产91色在线 | 亚洲

|

伊人久久视频

|

久久av资源

|

国产一区二区三区四区在线观看

|

精品国产精品国产偷麻豆

|

日韩av一级片

|

精品视频二区三区

|

日韩av片在线免费观看

|

日韩毛片在线视频

|

中国妞xxxhd露脸偷拍视频

|

日韩中文字幕免费在线播放

|

日韩在线观看一区

|

国产99久久久久久免费看农村

|

久久久久久久久免费视频

|

亚洲国产成人av

|

一区二区三区四区国产

|

精品久久久久久久久福利

|

午夜精品福利网

|

国产精品久久久久国产a级

91福利网站在线观看

|

91免费视频

|

一区二区在线视频

|

狠狠爱综合

|

国产一二三区在线观看

|

久久亚洲国产

|

亚洲天堂一区二区

|

成人欧美日韩一区二区三区

|

天天草夜夜

|

国产精品资源在线

|

一级毛片免费一级

|

在线日韩|

久草久

|

国产中文在线

|

亚洲精品乱码久久久久久按摩观

|

七龙珠z普通话国语版在线观看

|

天天操狠狠操

|

亚洲伦理影院

|

久久一区二区视频

|

三级成人在线

|

日韩不卡中文字幕

|

日本中文字幕在线视频

|

中文字幕欧美日韩一区

|

国产精品乱码久久

|

日本久久久久

|

天堂一区二区三区

|

日韩五码|

亚洲成人久久久

|

不卡视频一区二区

|

成人理论片

|

超碰免费观看

|

婷婷亚洲五月

|

久久久久一区二区三区

|

免费黄色片一区二区

|

真人一级毛片

|

亚洲视频中文

|

亚洲欧美中文日韩在线v日本

|

91九色porny首页最多播放

|

在线国产一区二区

|

成人免费视频在线观看

|

天天澡天天狠天天天做

|

国产激情在线

|

久久精品色欧美aⅴ一区二区

|

黄色一级视频

|

精品一区二区久久久久久久网站

|

国产精品欧美日韩在线观看

|

国产精品夜间视频香蕉

|

欧美二区精品

|

亚洲成人三级

|

www.99久|

国产在线观看一区二区三区

|

九九福利

|

中文字幕乱码亚洲精品一区

|

国产精品欧美一区二区三区

|

成人爽a毛片一区二区免费

美女高潮久久久

|

日本久久久久久

|

久久国产精品亚洲

|

亚洲精品免费在线观看

|

欧美视频在线播放

|

正在播放国产精品

|

999视频

|

精久久久

|

色精品

|

欧美激情视频一区二区三区在线播放

|

av在线日韩

|

亚洲国产精品人人爽夜夜爽

|

国产人免费人成免费视频

|

天堂一区

|

欧美日韩国产精品

|

日韩欧美自拍

|

免费福利视频一区二区三区

|

成人免费视频网站在线看

|

久久高清|

一区二区三区无码高清视频

|

精品一区二区视频

|

国产精品久久久久久亚洲调教

|

成人深夜在线

|

国产成人av在线

|

农村少妇kkkk7777|

日韩精品一区二区三区在线播放

|

草草视频网站

|

99国产精品久久久久久久

|

av在线成人

|

国产在线精品二区

|

久久亚洲精品综合

|

亚洲av毛片一级二级在线

|

一级在线观看

|

99视频在线

|

久久久久久久久99精品

|

精品99久久久久久

|

国产精品视频一区二区免费不卡

|

日韩午夜av

|

www.精品

|

久久精品亚洲

|

亚洲国产精品视频

|

日韩欧美视频一区

|

日韩欧美一区二区三区

|

亚洲国产精品99久久久久久久久

|

久久久久久国产一级毛片高清版

|

国产三级日本三级美三级

|

中文字幕高清av

|

日韩中文字幕

|

亚洲午夜精品片久久www慈禧

|

亚洲激情视频在线播放

|

天天干夜夜爽

|

欧美一区二区久久

|

国产精品一区二区久久久久

|

欧美中文在线

|

三级欧美在线观看

|

仙人掌旅馆在线观看

|

亚洲精品电影在线观看

|

日韩视频在线一区

|

成人精品一区二区三区

|

国产精品国产精品国产专区不片

|

久久午夜电影院

|

99精品视频在线观看

|

亚洲aⅴ

|

国产亚洲精品久久久闺蜜

|

婷婷色视频|

电影91久久久

|

国产精品亚洲一区

|

国产精品日产欧美久久久久

|

国产精品伦一区二区三级视频

|

久久精品欧美一区二区三区不卡

|

欧美激情性国产欧美无遮挡

|

少妇久久久

|

免费一区二区三区视频在线

|

特级淫片女子高清视频在线观看

|

91麻豆精品国产91久久久资源速度

|

日日射天天干

|

日本丶国产丶欧美色综合

|

国产在线精品一区二区三区

|

一区二区三区精品视频

|

亚洲日本乱码在线观看

|

三级黄色片在线免费观看

|

狠狠av|

亚洲天堂一区二区

|

成人在线观

|

91超碰在线观看

|

亚洲男人的天堂在线

|

性免费网站

|

国产精品久久久一区二区

|

欧美日韩精品久久久

|

国产精品久久久久久久一区探花

|

久在线草

|

精品福利在线视频

|

亚洲二区在线

|

国产成人综合视频

|

免费黄色看片

|

欧美日韩成人在线

|

欧美一区二区三区精品

|

天天舔天天干

|

西西做爰免费视频

|

欧美日韩黄色一区二区

|

国产精品毛片一区二区三区

|

国产天天操|

国产精品久久精品

|

精品99久久久久久

|

精品国产不卡一区二区三区

|

一区二区三区精品

|

三级av在线

|

久久亚洲一区二区三区四区

|

久久久久久日产精品

|

日视频

|

国产免费一区二区三区

|

一区二区亚洲视频

|

久久精品亚洲一区

|

久久三区|

欧美精品在线看

|

欧美在线观看一区

|

久热最新

|

免费观看毛片

|

国产高清在线精品一区二区三区

|

av一区二区在线播放

|

国产色视频在线观看免费

|

久久视频一区

|

精品在线一区

|

99精品一区二区

|

国产成人精品a视频一区www

|

影音先锋久久

|

欧美在线观看免费观看视频

|

国产午夜手机精彩视频

|

国产高清一级毛片在线不卡

|

国产精品第52页

|

美女扒开内裤让男人桶

|

亚洲欧美第一页

|

亚洲成av人片在线观看无码

|

午夜激情在线播放

|

av在线播放网址

|

中文字幕在线观看不卡视频

|

久久久美女|

精品亚洲一区二区三区四区五区

|

一区二区三区影院

|

国产欧美日韩一区

|

黑人巨大精品欧美黑白配亚洲

|

青娱乐一区

|

天天操操

|

国产美女黄色片

|

九色一区

|

国产精品毛片一区二区在线看

|

精品1区2区|

久久91精品国产

|

欧美一区二区三区精品

|

国产精品大片

|

中文字幕在线观看第一页

|

国产精品一二三四区

|

国产精品国色综合久久

|

亚洲+变态+欧美+另类+精品

|

欧美成人免费网站

|

午夜影院在线观看版

|

99精品视频一区二区三区

|

在线观看免费视频日韩

|

精品国产精品三级精品av网址

|

国产高清在线精品一区二区三区

|

日韩视频―中文字幕

|

亚洲在线播放

|

五月婷婷综合久久

|

亚洲黄色片免费

|

国产精品一二三区

|

日韩在线

|

精品久久一二三区

|

欧美国产日本一区

|

欧美理伦片在线播放

|

欧美精品一区二区三区在线

|

亚洲精品国产第一综合99久久

|

久久久国产一区二区三区

|

97超碰在线免费

|

91一区

|

欧美性网

|

国产高清一区二区

|

日韩欧美在线播放视频

|

欧美一级视频在线观看

|

欧美日韩不卡视频

|

九九精品在线

|

国产成人精品一区二区三区四区

|

亚洲欧美在线综合

|

91久久|

av黄色在线看

|

在线精品日韩

|

国产一区二区精品丝袜

|

成人在线网

|

久久久av|

久久亚洲国产精品日日av夜夜

|

超碰国产一区

|

神马久久久久久久久

|

国产一区二区视频在线观看

|

欧美精品久久一区

|

免费日本视频

|

国产成人午夜

|

精品国产乱码久久久久久1区2区

|

久久久久久国产免费

|

国产在线观看一区二区三区

|

毛片网站大全

|

日韩在线观看视频一区二区三区

|

久久亚洲一区二区三区四区

|

国产黄色免费小视频

|

久久国产精品一区二区三区

|

六月色婷婷

|

91久久艹

|

欧美国产日韩一区

|

亚洲一区二区免费看

|

免费毛片网站

|

中国电影黄色一级片免费观看

|

日韩一区二区在线观看视频

|

亚洲网站久久

|

狠狠爱天天干

|

成人免费在线视频

|

一区二区中文字幕

|

久久爱综合网

|

中文字幕在线视频免费观看

|

日韩成人精品

|

亚洲国产视频网站

|

日韩一区二区三区在线视频

|

亚洲h视频在线观看

|

jizz欧美大片

|

www久久精品

|

成人免费视屏

|

特级毛片在线大全免费播放

|

精品成人一区

|

日日噜

|

国产欧美精品一区二区色综合朱莉

|

中文字幕欧美日韩

|

日韩精品在线视频观看

|

91精品在线播放

|

av大片在线观看

|

欧美在线视频网站

|

91视频网|

91亚洲国产成人久久精品网站

|

国产精品成人3p一区二区三区

|

波多野结衣电影一区

|

日韩精品一区二区三区中文在线

|

在线免费观看羞羞视频

|

久久精品国产精品青草

|

色婷婷精品国产一区二区三区

|

日日夜夜爽

|

日韩成人精品

|

在线涩涩

|

91麻豆精品国产91久久久更新时间

|

黄色成人在线

|

一区二区日韩

|

zzzzyyyy精品国产|

亚洲国产精品一区二区久久

|

欧美成人h版在线观看

|

国产日韩精品视频

|

久久精品久久久

|

欧美一级大片免费

|

国产一区免费在线观看

|

欧美日韩一区二区三区视频

|

欧美啪啪一区二区

|

欧美日韩成人在线观看

|

亚洲久久久久

|

在线观看成人

|

免费观看一级毛片

|

中文字幕在线观看网站

|

久久理论片

|

日本狠狠操

|

日本色网址

|

国产免费一区二区三区

|

免费观看羞羞视频网站

|

精品视频一区二区

|

久久99久久久久

|

成人一级片视频

|

91精产国品一二三区在线观看

|

日韩在线免费视频

|

亚洲精品三级

|

成年免费视频

|

成人深夜福利视频

|

欧美一级精品

|

欧美一级视频在线观看

|

国产精品二区三区在线观看

|

99re国产|

欧美一区二区免费

|

国产高清一级

|

99爱视频

|

国产人妖一区二区

|

毛片一区二区

|

日本黄色一级片免费看

|

国产三级在线免费观看

|

国产精品国产三级国产aⅴ9色

|

正在播放亚洲

|

国产在线综合视频

|

在线观看国产视频

|

亚洲成av人片在线观看

|

国产一区

|

欧美激情精品久久久久

|

国产日韩欧美一区

|

亚洲精品国产一区

|

麻豆一区二区三区

|

国产精品久久久久久久久久大牛

|

操久久|

日韩免费激情视频

|

精品国产一区二区三区久久久蜜月

|

91久久久久久

|

一区二区三区自拍

|

日韩中字在线观看

|

美女一级a毛片免费观看97

|

一级毛片免费完整视频

|

色婷婷影院

|

中文av字幕

|

日本在线不卡视频

|

精品久久久久久

|

久久久综合视频

|

北条麻妃99精品青青久久

|

男女视频免费

|

美女视频黄色

|

国产精品久久久久久久久久免费看

|

欧美一级片免费在线观看

|

欧美日韩一区二区三区不卡视频

|

日韩亚洲一区二区

|

91丨九色丨国产在线

|

国产高清在线观看

|

综合久久久

|

9999久久久久|

久草精品在线

|

亚洲欧美高清

|

美女又黄又免费

|

玖玖在线免费视频

|

日本在线观看www

|

日本久久综合

|

在线播放亚洲

|

国产精品一区二区av

|

国产精品一区二区无线

|

日韩精品久久久久久

|

国产免费黄视频

|

久久久久久久久久久久久久久久久久久

|

99久久久久久

|

97av|

中文字幕三区

|

大胆裸体gogo毛片免费看

|

国产一级片a

|

国产成人精品高清久久

|

99热播在线|

亚洲精品久久久久久一区二区

|

中文字幕亚洲精品

|

日韩欧美中文在线

|

国产成人在线一区二区

|

在线成人av

|

国产精品美女久久久

|

欧美成人综合视频

|

国产欧美精品区一区二区三区

|

凹凸日日摸日日碰夜夜爽孕妇

|

日韩在线中文

|

男女羞羞视频在线免费观看

|

免费av大全

|

日韩av入口

|

国产精品一二三四区

|

人妖av|

成人网页

|

色欧美综合

|

国产精品久久久久婷婷二区次

|

久在线

|

日本黄色电影网站

|

久爱国产

|

九九综合九九

|

亚洲久草

|

日韩免费视频一区二区

|

欧美黑人xxx|

性一级录像片片视频免费看

|

成人一区二区三区

|

久久aⅴ乱码一区二区三区

91综合网

|

一区二区亚洲视频

|

一级片手机免费看

|

日韩三级电影在线免费观看

|

欧美日韩电影一区二区

|

手机亚洲第一页

|

国产精品网址

|

九九精品视频在线

|

中文字幕在线观看精品视频

|

欧美在线观看一区

|

亚洲一区电影

|

欧美日韩国产一区二区三区不卡

|

色综合一区

|

欧美视频xxx|

亚洲444kkkk在线观看最新

|

成人精品视频在线观看

|

午夜国产精品视频

|

91文字幕巨乱亚洲香蕉

|

久久三区

|

一区二区中文

|

国产激情午夜

|

天天干天天操天天舔

|

亚洲成人精品在线观看

|