2013─Ļ┴Ń╩█ąąśI╣½╦Šīóčė└mĄ═į÷ķLĪĪĪĪĪ÷ųž³c┴Ń╩█╣½╦Š2012─Ļ─Ļł¾╝░2013─Ļę╗╝Šł¾Ż¼śI┐āŪķørĖ┼└©╚ńŽ┬Ż║

ĪĪĪĪ1) 2012─Ļ╩š╚ļį÷╦┘┤¾Ę∙Ę┼ŠÅŻ¼Ūę2013─Ļę╗╝ŠČ╚╚įĄ═╬╗┼Ū╗▓ĪŻŲõųą2012─Ļ╝ęļŖ▀Bµi╩š╚ļį÷╦┘Ž┬╗¼Ę∙Č╚ūŅ┤¾Ż¼2013─Ļę╗╝ŠČ╚į÷╦┘Ę┤ÅŚŻ¼Č°░┘žø║═│¼╩ąį÷╦┘į┌10Żźū¾ėęŻ╗

ĪĪĪĪ2) į┌╩š╚ļį÷ķL┤¾Ę∙Ę┼ŠÅŻ¼ęį╝░╚╦╣ż║═ūŌĮ╔ŽØqī”śI┐āĄ─Ūų╬gŽ┬Ż¼2012─Ļ┐█ĘŪ║¾ā¶└¹į÷╦┘┤¾Ę∙Ę┼ŠÅŻ¼2013─Ļę╗╝ŠČ╚┐█ĘŪ║¾ā¶└¹žōį÷ķLŻ¼Ųõųą░┘žø2012─ĻīŹ¼Fš²į÷ķLŻ¼│¼╩ą║═╝ęļŖ▀Bµiģsėą╦∙Ž┬╗¼Ż╗

ĪĪĪĪ3) ŲĮŠ∙├½└¹┬╩┬įėą╠ß╔²Ż¼Ųõųą░┘žø║═│¼╩ą╠ß╔²Ż¼╝ęļŖ▀Bµiģs┤¾Ę∙Ž┬╗¼Ż╗

ĪĪĪĪ4) ┘Mė├┬╩į┌╩š╚ļį÷ķLĘ┼ŠÅĄ─▒│Š░Ž┬ėą╦∙╠ß╔²Ż¼Ųõųą░┘žøĪó│¼╩ą║═╝ęļŖ▀BµiŠ∙ėą╔Ž╔²Ż¼╝ęļŖ▀Bµi╠ß╔²Ę∙Č╚ūŅ┤¾Ż╗

ĪĪĪĪ5) ┐█ĘŪ║¾ā¶└¹┬╩┬įėąŽ┬╗¼Ż¼Ųõųą░┘žø║═│¼╩ą┬įėąŽ┬╗¼Ż¼Č°╝ęļŖ▀BµiŽ┬╗¼Ę∙Č╚▌^┤¾Ż╗

ĪĪĪĪ6) ĖČ¼FŲ┌┌ģė┌╠ß╔²Ż╗

ĪĪĪĪ7) śI┐ā│ų└mĄ═ė┌ŅAŲ┌ĪŻ

ĪĪĪĪĪ÷┐éĮY╝░š╣═¹Ż║┴Ń╩█ąąśIūį2011─Ļ╦─╝ŠČ╚ŲõN╩█į÷ķL┤¾Ę∙Ę┼ŠÅŻ¼ų┴Į±į÷ķL╚į╠ÄĄ═╬╗┼Ū╗▓Ż¼ąąśIį÷╦┘╗ž┼»Ą─╣š³c╬┤¼FĪŻ┴Ń╩█╣½╦Šš²ĘeśO▀Mąąš{š¹Ż¼╚ń░┘žø╣½╦ŠĘeśOŽ“┘Å╬’ųąą─▐Dą═Ż╗│¼╩ą╣½╦Šį┌ĖéĀÄ╝ėäĪĪó┘Mė├╔ŽØqĄ─▒│Š░Ž┬Ż¼▒žīóąąśIš¹║Ž;╠KīÄįŲ╔╠š²╠ÄśIäš╚½├µ▐Dą═ĪŻ

ĪĪĪĪŠC╔ŽĘų╬÷Ż¼╬ęéā┼ąöÓ2013─Ļ┴Ń╩█╣½╦Š╚įīóčė└mĄ═į÷ķLŻ¼ŅAėŗųž³c┴Ń╩█╣½╦Š╩š╚ļį÷ķL10Żźū¾ėęŻ¼ė»└¹į÷ķL└^└mĘų╗»Ż¼ėąš²ėąžōĪŻŲõųąŻ¼░┘žø╣½╦ŠśI┐ā╚įėąš²į÷ķLŻ¼Ūę┤µį┌ģ^ė“ąįÖCĢ■Ż¼╚ńėč░ó╣╔Ę▌ĪóÜWüå╝»łF╚įīó▒Ż│ų▌^┐ņĄ─į÷ķLŻ╗│¼╩ą╣½╦ŠĄ─╚╦╣ż┘Mė├║═ūŌĮē║┴”▌^┤¾Ż¼į÷ķLų„ę¬┐┤ė└▌x│¼╩ą║═▓Į▓ĮĖ▀Ż╗╝ęļŖ▀BµiųąĄ─╠KīÄįŲ╔╠śI┐ā╚įīó┤¾Ę∙Ž┬╗¼ĪŻ

ĪĪĪĪĪ÷═Č┘YĮ©ūhŻ║╬ęéāŠS│ųī”ąąśI═¼▓Į┤¾╩ą-A Ą─═Č┘Yįu╝ēŻ¼ī”2013─Ļ┴Ń╩█ąąśIĄ─═Č┘Y▀ē▌ŗŻ¼äØĘųā╔Ślų„ŠĆŻ║1)ūįŽ┬Č°╔ŽīżšęśI┐āį÷ķL┤_Č©Ą─éĆ╣╔Ż¼╚ńėč░ó╣╔Ę▌ĪóÜWüå╝»łFĪó═§Ė«Š«Ż╗2)Š▀ėą╩š┘ÅārųĄĄ─éĆ╣╔Ż¼╚ńųą░┘╝»łFĪó┤¾╔╠╣╔Ę▌Īó¢|░┘╝»łFĪŻ

ĪĪĪĪĪ÷’LļU╠ß╩ŠŻ║ąąśIį÷╦┘┤¾Ę∙Ę┼ŠÅŻ╗╚╦╣ż┘Mė├║═ūŌĮĄ─╔ŽØqī”śI┐āĄ─Ūų╬gĪŻ

ĪĪĪĪļSų°2012─Ļ─Ļł¾║═2013─Ļę╗╝Šł¾Ą─┼¹┬Č═Ļ«ģŻ¼╬ęéā┐éĮY┴╦ųž³c┴Ń╩█╣½╦ŠĄ─śI┐āŪķørŻ¼Ė┼└©╚ńŽ┬Ż║

ĪĪĪĪ1)2012 ─Ļ╩š╚ļį÷╦┘┤¾Ę∙Ę┼ŠÅŻ¼Ūę2013─Ļę╗╝ŠČ╚╚įĄ═╬╗┼Ū╗▓ĪŻŲõųą2012─Ļ╝ęļŖ▀Bµi╩š╚ļį÷╦┘Ž┬╗¼Ę∙Č╚ūŅ┤¾Ż¼2013─Ļę╗╝ŠČ╚į÷╦┘Ę┤ÅŚŻ¼Č°░┘žø║═│¼╩ąį÷╦┘į┌10Żźū¾ėęŻ╗

ĪĪĪĪ2)į┌╩š╚ļį÷ķL┤¾Ę∙Ę┼ŠÅŻ¼ęį╝░╚╦╣ż║═ūŌĮĄ─╔ŽØqī”śI┐āĄ─Ūų╬gŽ┬Ż¼2012─Ļ┐█ĘŪ║¾ā¶└¹į÷╦┘┤¾Ę∙Ę┼ŠÅŻ¼2013─Ļę╗╝ŠČ╚┐█ĘŪ║¾ā¶└¹žōį÷ķLŻ¼Ųõųą░┘žø2012─ĻīŹ¼Fš²į÷ķLŻ¼│¼╩ą║═╝ęļŖ▀Bµiģsėą╦∙Ž┬╗¼Ż╗

ĪĪĪĪ3)ŲĮŠ∙├½└¹┬╩┬įėą╠ß╔²Ż¼Ųõųą░┘žø║═│¼╩ą╠ß╔²Ż¼╝ęļŖ▀Bµiģs┤¾Ę∙Ž┬╗¼Ż╗

ĪĪĪĪ4)┘Mė├┬╩į┌╩š╚ļį÷ķLĘ┼ŠÅĄ─▒│Š░Ž┬ėą╦∙╠ß╔²Ż¼Ųõųą░┘žøĪó│¼╩ą║═╝ęļŖ▀BµiŠ∙ėą╔Ž╔²Ż¼╝ęļŖ▀Bµi╠ß╔²Ę∙Č╚ūŅ┤¾Ż╗

ĪĪĪĪ5)┐█ĘŪ║¾ā¶└¹┬╩┬įėąŽ┬╗¼Ż¼Ųõųą░┘žø║═│¼╩ą┬įėąŽ┬╗¼Ż¼Č°╝ęļŖ▀BµiŽ┬╗¼Ę∙Č╚▌^┤¾Ż╗

ĪĪĪĪ6)ĖČ¼FŲ┌┌ģė┌╠ß╔²Ż╗

ĪĪĪĪ7)śI┐ā│ų└mĄ═ė┌ŅAŲ┌ĪŻ

ĪĪĪĪ1. │╔ķLĘĮ├µŻ║į÷╦┘┤¾Ę∙Ę┼ŠÅ

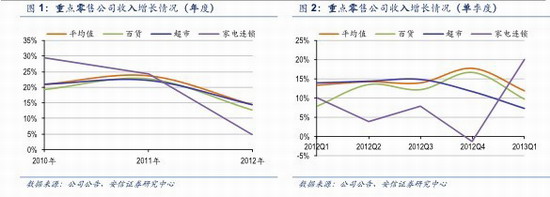

ĪĪĪĪųž³c┴Ń╩█╣½╦Š2012─Ļ╩š╚ļį÷╦┘┤¾Ę∙Ę┼ŠÅŻ¼Ūę2013─Ļę╗╝ŠČ╚╚įį┌Ą═╬╗┼Ū╗▓ĪŻ2012─ĻŻ¼ųž³c┴Ń╩█╣½╦ŠŲĮŠ∙╩š╚ļį÷╦┘14.5ŻźŻ¼▌^╔Ž─ĻŽ┬╗¼9.2ŻźŻ╗2013 ─Ļę╗╝ŠČ╚ŲĮŠ∙į÷╦┘į┌11.9ŻźŻ¼▌^╔Ž─ĻŽ┬╗¼1.5ŻźĪŻūį2011─ĻĄ┌╦─╝ŠČ╚Ż¼┴Ń╩█ąąśI╩▄ĄĮ║Ļė^ĮøØ·▓╗Š░ÜŌĪóļŖūė╔╠äš║═┘Å╬’ųąą─┼dŲĄ╚ø_ō¶Ż¼ąąśIõN╩█į÷ķLÅ─20ŻźČÓŽ┬╗¼ų┴10Żźū¾ėęĪŻÅ──┐Ū░ąąśIöĄō■╝░┴Ń╩█╣½╦ŠĮøĀIŪķør┐┤Ż¼ąąśI╗ž┼»äė┴”╔ą▓╗ūŃĪŻ

ĪĪĪĪĘųśIæBüĒ┐┤Ż¼2012─Ļ╝ęļŖ▀Bµi╩š╚ļį÷╦┘Ž┬╗¼Ę∙Č╚ūŅ┤¾Ż¼2013─Ļę╗╝ŠČ╚Ą═╗∙öĄŽ┬į÷╦┘Ę┤ÅŚŻ╗░┘žø║═│¼╩ą╩š╚ļį÷ķL╚įį┌10Żźū¾ėęĪŻ

ĪĪĪĪ25╝ęųž³c░┘žø╣½╦Š2012─Ļ╩š╚ļŲĮŠ∙į÷╦┘×ķ12.6ŻźŻ¼▌^╔Ž─ĻŽ┬ĮĄ10.1ŻźŻ¼2013 ─Ļę╗╝ŠČ╚ŲĮŠ∙╩š╚ļį÷╦┘×ķ9.7ŻźŻ¼į÷╦┘└^└mĘ┼ŠÅĪŻ░┘žøśIæBųąĄžė“Ęų╗»▌^×ķ├„’@Ż¼╝¬┴ųÜWüå╝»łFĪó║■▒▒ȧ╬õ╔╠Īó║■─Žėč░ó╣╔Ę▌į┌ā╚╔·║══ŌčėĄ─═ŲäėŽ┬╩š╚ļį÷╦┘╚įėą20Żźū¾ėęŻ¼Č°¢|▓┐čž║ŻĄ╚ę╗ą®ĮøØ·░l▀_Ąžģ^ė╔ė┌ĖéĀÄ╝ż┴ęī¦ų┬└ŽĄĻ═¼ĄĻį÷╦┘×ķžōŻ¼Ūę═ŌčėöUÅł╩▄ūĶŻ¼╩š╚ļį÷╦┘×ķéĆ╬╗öĄ╔§ų┴×ķžōŻ¼╚ńųą┼d╔╠śIĪó¢|░┘╝»łFĪóąņ╝ęģRĄ╚ĪŻ

ĪĪĪĪ8╝ęųž³c│¼╩ą╣½╦Š2012─Ļ╩š╚ļŲĮŠ∙į÷╦┘×ķ14.5ŻźŻ¼▌^╔Ž─ĻŽ┬ĮĄ7.7ŻźŻ¼2013─Ļę╗╝ŠČ╚ŲĮŠ∙╩š╚ļį÷╦┘×ķ7.2ŻźŻ¼į÷╦┘└^└mĘ┼ŠÅĪŻ │¼╩ą╣½╦ŠųąŻ¼ ė└▌x│¼╩ąæ{ĮĶ┐ņ╦┘═ŌčėöUÅł2012─Ļ╩š╚ļį÷╦┘Ė▀▀_39.2ŻźŻ¼╩▄ąąśIŠ░ÜŌČ╚ė░Ēæ║═ė»└¹į÷ķLē║┴”Ž┬Ż¼2013 ─Ļę╗╝ŠČ╚╩š╚ļį÷ķLĘ┼ŠÅų┴22.3ŻźŻ╗▓Į▓ĮĖ▀Å─│¼╩ą╣½╦ŠŽ“ųąąĪ│Ū╩ą┘Å╬’ųąą─Ą─│╔╣”▐Dą═ 2012 ─Ļ╩š╚ļį÷╦┘×ķ18.6ŻźŻ¼Ė▀ė┌ąąśIŲĮŠ∙ĪŻČ°╚A┬ōŠC│¼Īó╚╦╚╦śĘĪó╚²ĮŁ┘Å╬’ė╔ė┌═ŌčėöUÅłĄ─Ę┼ŠÅ╝░┤╬ą┬ĄĻ┼Óė²Ų┌čėķLŻ¼╩š╚ļį÷╦┘ų╗ėąéĆ╬╗öĄĪŻ

ĪĪĪĪ1╝ęųž³c╝ęļŖ▀Bµi╣½╦Š╝┤╠KīÄįŲ╔╠Ż¼2012─Ļ╩š╚ļį÷╦┘×ķ4.8ŻźŻ¼▌^╔Ž─Ļ┤¾Ę∙Ž┬ĮĄ19.5ŻźŻ¼2013─Ļę╗╝ŠČ╚ė╔ė┌Ą═╗∙öĄ╩š╚ļį÷ķLĘ┤ÅŚų┴20.1ŻźĪŻ╠KīÄįŲ╔╠ū„×ķ╝ęļŖ▀BµiąąśIĄ─²łŅ^Ż¼2012 ─Ļ╩▄Ę┐Ąž«aąąśIš{┐ž║═ļŖūė╔╠äšø_ō¶Ą─ė░ĒæŻ¼┐╔▒╚ķTĄĻ╩š╚ļį÷ķL×ķžōŻ¼╝┤╩╣ŠĆ╔Ž╩š╚ļ’w╦┘į÷ķLŻ¼┐é╩š╚ļį÷╦┘ę▓┤¾Ę∙Ž┬╗¼Ż¼2012 ─Ļ╦─╝ŠČ╚╔§ų┴│÷¼Fžōį÷ķLĪŻ╣½╦ŠĘeśO╝ė┤¾ī”¼FėąķTĄĻĄ─š{š¹╗“ĻPķ]Ż¼╝ėÅŖī”ļŖūė╔╠䚥─═Č┘Y║═▀\ĀIĪŻ

ĪĪĪĪ

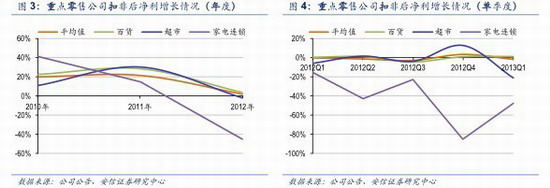

ĪĪĪĪ2012─Ļ┴Ń╩█╣½╦Š├µ┼R╩š╚ļĄ─┤¾Ę∙Ę┼ŠÅŻ¼ęį╝░╚╦╣ż║═ūŌĮ│╔▒Šī”śI┐āĄ─Ūų╬gŻ¼┐█ĘŪ║¾ā¶└¹į÷╦┘ę▓┤¾Ę∙Ę┼ŠÅĪŻ2012 ─ĻŻ¼ųž³c┴Ń╩█╣½╦Š┐█ĘŪ║¾ā¶└¹į÷╦┘×ķ2.1ŻźŻ¼▌^╔Ž─ĻŽ┬ĮĄ19.5ŻźŻ╗

ĪĪĪĪ2013─Ļę╗╝ŠČ╚┐█ĘŪ║¾ā¶└¹į÷╦┘×ķ-1.8ŻźŻ¼┼c╔Ž─Ļ═¼Ų┌Ą─-0.1ŻźĄ─į÷╦┘Ż¼┬įėąŽ┬╗¼ĪŻÅ─Ė„å╬╝ŠČ╚üĒ┐┤Ż¼Į³╬ÕéĆ╝ŠČ╚│²┴╦2012─Ļ╦─╝ŠČ╚ė╔ė┌╣Ø╝┘╚š╝░ĄĻæc╚š▌^ČÓŻ¼╩š╚ļ╗ž┼»Ä¦äė┴╦┐█ĘŪ║¾ā¶└¹Ą─š²į÷ķLŻ¼Ųõ╦¹╦─éĆ╝ŠČ╚Š∙×ķžōį÷ķLŻ¼┐╔ęŖį┌ąąśI▓╗Š░ÜŌĄ─▒│Š░Ž┬┴Ń╩█╣½╦ŠĮøĀIśI┐ā├µ┼R▌^┤¾ē║┴”ĪŻ

ĪĪĪĪĘųśIæBüĒ┐┤Ż¼░┘žøąąśI 2012 ─Ļ╚½─Ļ╚įīŹ¼F┐█ĘŪ║¾ā¶└¹Ą─š²į÷ķLŻ¼│¼╩ą║═╝ęļŖ▀Bµi┐█ĘŪ║¾ā¶└¹ØÖŠ∙ėą╦∙Ž┬╗¼ĪŻ

ĪĪĪĪųž³c░┘žø╣½╦Š2012─ĻŲĮŠ∙┐█ĘŪ║¾ā¶└¹į÷ķL×ķ3.1ŻźŻ¼═¼▒╚Ž┬ĮĄ25.3ŻźŻ╗2013 ─Ļę╗╝ŠČ╚ŲĮŠ∙┐█ĘŪ║¾ā¶└¹į÷ķL×ķ1.2ŻźŻ¼═¼▒╚┬įėą╠ßĖ▀0.8ŻźĪŻė╔ė┌┴Ń╩█╣½╦Šā¶└¹ų„ę¬╩▄╩š╚ļĄ─ĦäėŻ¼ ╦∙ęį░┘žø╣½╦Šā¶└¹į÷╦┘═¼śė│÷¼F┴╦Ąžė“Ą─Ęų╗»Ż¼2012─Ļ║■─ŽĄ─ėč░ó╣╔Ę▌35.2ŻźĄ─┐█ĘŪ║¾ā¶└¹į÷╦┘▒Ē¼Fņn¹ÉŻ¼╝¬┴ųĄ─ÜWüå╝»łF(28.7Żź)║═║■▒▒Ą─ȧ╬õ╔╠(20.4Żź)═¼śė┤¾Ę∙Ė▀ė┌ąąśIŲĮŠ∙╦«ŲĮŻ¼Č°ÅV¢|Ą─ÅV░┘║═ÅVėčĪó╔Ž║ŻĄ─ąņ╝ęģRĪóĮŁ╠KĄ─╬─ĘÕ╝»łFŠ∙│÷¼F┐█ĘŪ║¾ā¶└¹Ą─žōį÷ķLĪŻ

ĪĪĪĪųž³c│¼╩ą╣½╦Š2012 ─ĻŲĮŠ∙┐█ĘŪ║¾ā¶└¹į÷ķL×ķ-1.8ŻźŻ¼═¼▒╚Ž┬ĮĄ32.1ŻźŻ╗2013 ─Ļę╗╝ŠČ╚ŲĮŠ∙┐█ĘŪ║¾ā¶└¹į÷ķL×ķ-21.1ŻźŻ¼ąąśIš¹¾wśI┐ā│ų└mÉ║╗»ĪŻŲõųąŻ¼ė└▌x│¼╩ąė╔ė┌į┌2011─Ļ║═2012─Ļ╔Ž░ļ─Ļ╝ė┐ņ┴╦ą┬ģ^Ą─öUÅł▓ĮĘźŻ¼╩╣Ą├2012─Ļ╔Ž░ļ─ĻśI┐ā│÷¼FŽ┬╗¼Ż¼ė╔ė┌╝░ĢrĄ─æ┬įš{š¹Ż¼╩╣Ą├Į³╚²éĆ╝ŠČ╚śI┐āį÷╦┘ų╝Š╠ß╔²Ż¼2013─Ļę╗╝ŠČ╚═¼Ģrė╔ė┌Ą═╗∙öĄę“╦ž┐█ĘŪ║¾ā¶└¹į÷╦┘Ė▀▀_×ķ127.7ŻźŻ╗┴Ē═Ō▓Į▓ĮĖ▀Ą─│╔╣”▐Dą═ę▓╩╣Ą├2012─Ļ┐█ĘŪ║¾ā¶└¹į÷╦┘▒Ż│ųį┌31.7ŻźĄ─Ė▀╦«ŲĮŻ╗Ųõ╦¹│¼╩ą╣½╦Šė╔ė┌╩š╚ļį÷╦┘Ą─Ž┬╗¼Ż¼╝░╚╦╣ż║═ūŌĮ│╔▒ŠĄ─╔Ž╔²Ż¼┐█ĘŪ║¾śI┐āŠ∙│÷¼F▌^┤¾Ę∙Č╚Ą─Ž┬╗¼ĪŻ

ĪĪĪĪųž³c╝ęļŖ▀Bµi╣½╦Š╠KīÄįŲ╔╠2012─Ļ┐█ĘŪ║¾ā¶└¹į÷ķL×ķ-45.6ŻźŻ¼═¼▒╚Ž┬ĮĄ60.4ŻźŻ╗2013─Ļę╗╝ŠČ╚┐█ĘŪ║¾ā¶└¹į÷ķL×ķ-48.2ŻźŻ¼═¼▒╚Ž┬ĮĄ32.4ŻźĪŻ╠KīÄįŲ╔╠│²┴╦╩▄ĄĮ╩š╚ļį÷╦┘Ž┬╗¼Īó╚╦╣ż║═ūŌĮ│╔▒Š╔Ž╔²Ą─ė░Ēæ═ŌŻ¼╩▄ļŖ╔╠ø_ō¶ė░ĒæĘŪ│Ż┤¾ĪŻę╗ĘĮ├µ╣½╦ŠĘeśO░lš╣ļŖ╔╠śI䚯¼┤¾┴┐═Č╚ļ╠¦╔²Ų┌ķg┘Mė├Ż╗┴Ēę╗Ę┤├µŠĆ╔ŽĄ─Ą═ārŲ╚╩╣ŠĆŽ┬├½└¹┬╩│ąē║ĪŻ

ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪ2. ė»└¹─▄┴”Ż║┬įėąŽ┬╗¼

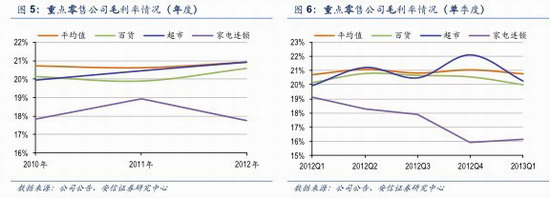

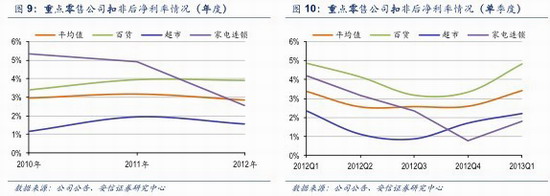

ĪĪĪĪųž³c┴Ń╩█╣½╦ŠŲĮŠ∙├½└¹┬╩┬įėą╠ß╔²ĪŻ2012 ─ĻŻ¼ųž³c┴Ń╩█╣½╦ŠŲĮŠ∙├½└¹┬╩×ķ20.8ŻźŻ¼▌^╔Ž─Ļ╠ßĖ▀0.3ŻźŻ╗2013 ─Ļę╗╝ŠČ╚ŲĮŠ∙├½└¹┬╩×ķ20.7ŻźŻ¼▌^╔Ž─Ļ═¼Ų┌╠ßĖ▀ 0.1ŻźĪŻį┌ąąśIŠ░ÜŌČ╚Ž┬╗¼Ą─▒│Š░Ž┬Ż¼┴Ń╩█╣½╦Š╝ėÅŖ╣®æ¬╔╠╣▄└ĒĪóśIäšš{š¹Ą╚Ż¼├½└¹┬╩┬įėą╠ß╔²Ż¼┐╔ęŖ┴Ń╩█╣½╦ŠĄ─ęńār─▄┴”ø]ėąŽ┬ĮĄĪŻ┐é¾wČ°čįŻ¼Į³─ĻüĒ┴Ń╩█ąąśI├½└¹┬╩╗∙▒ŠŠS│ųį┌20Żźū¾ėęŻ¼¤o╠½┤¾▓©äėĪŻ

ĪĪĪĪĘųśIæBüĒ┐┤Ż¼2012 ─Ļ░┘žø║═│¼╩ąąąśI├½└¹┬╩ėą╦∙╠ß╔²Ż¼╝ęļŖ▀Bµi├½└¹┬╩┤¾Ę∙Ž┬╗¼ĪŻ

ĪĪĪĪųž³c░┘žø╣½╦Š2012─Ļ├½└¹┬╩×ķ20.6ŻźŻ¼═¼▒╚╠ß╔²0.7ŻźŻ╗2013─Ļę╗╝ŠČ╚├½└¹┬╩×ķ20.0ŻźŻ¼═¼▒╚Ž┬╗¼0.1ŻźĪŻ╩▄ļŖūė╔╠䚥═ārĄ─ø_ō¶Ż¼░┘žø╣½╦Š╝ėÅŖ┐═涾w“×Č╚Ż¼▓ó▓╔╚ĪūŌ┘Uą╬╩Įę²▀M▓═’ŗĪóŖ╩śĘĄ╚ĒŚ─┐╩╣Ą├├½└¹┬╩ĮYśŗąį╠ß╔²Ż¼Č°╔╠śI┴Ń╩█Ą─├½└¹┬╩į┌ĖéĀÄ╝ėäĪĄ─▒│Š░Ž┬┬įėąŽ┬╗¼ĪŻ

ĪĪĪĪųž³c│¼╩ą╣½╦Š2012─Ļ├½└¹┬╩×ķ20.9ŻźŻ¼═¼▒╚╠ß╔²0.5ŻźŻ╗2013─Ļę╗╝ŠČ╚├½└¹┬╩×ķ20.3ŻźŻ¼═¼▒╚╠ß╔²0.4ŻźĪŻųž³c│¼╩ą╣½╦Š├½└¹┬╩Ą─┌ģä▌ąį╠ß╔²Ż¼ų„ę¬ė╔ė┌ęįūįĀI×ķų„Ą─ĮøĀI─Ż╩ĮŻ¼ļSų°ŠW³c▓╝ŠųĄ─═Ļ╔Ų║═ęÄ─Żā×ä▌Ą─Į©┴óŻ¼╩╣Ą├ī”╔Žė╬ūhār─▄┴”Ą─▓╗öÓ╠ßĖ▀ĪŻ

ĪĪĪĪųž³c╝ęļŖ▀Bµi╣½╦Š╠KīÄįŲ╔╠2012─Ļ├½└¹┬╩×ķ17.8ŻźŻ¼═¼▒╚Ž┬╗¼1.1ŻźŻ╗2013─Ļę╗╝ŠČ╚├½└¹┬╩×ķ16.2ŻźŻ¼═¼▒╚Ž┬╗¼2.9ŻźĪŻ╠KīÄįŲ╔╠├½└¹┬╩Ą─Ž┬╗¼ę╗ĘĮ├µ╩Ūė╔ė┌į┌ 2012─Ļ“ļŖ╔╠┤¾æ”▓╗öÓĄ─▒│Š░Ž┬╣½╦Š╝ė┤¾┴╦┤┘õNš█┐█Ą─Ņl┬╩║═┴”Č╚Ż╗┴Ēę╗ĘĮ├µ╩Ūė╔ė┌Ą═├½└¹┬╩Ą─ļŖūė╔╠äš║═Ž¹┘MŅÉļŖūė«aŲĘš╝╩š╚ļ▒╚ųžĄ─╠ßĖ▀ĪŻ

ĪĪĪĪ

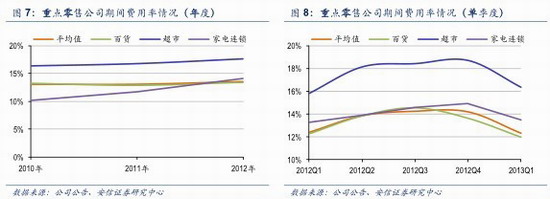

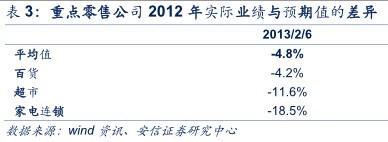

ĪĪĪĪųž³c┴Ń╩█╣½╦ŠŲ┌ķg┘Mė├┬╩į┌╩š╚ļį÷ķLĘ┼ŠÅĄ─▒│Š░Ž┬ėą╦∙╠ß╔²ĪŻ2012 ─ĻŻ¼ųž³c┴Ń╩█╣½╦ŠŲĮŠ∙Ų┌ķg┘Mė├┬╩×ķ13.6ŻźŻ¼═¼▒╚╠ßĖ▀0.5ŻźŻ╗2013 ─Ļę╗╝ŠČ╚Ų┌ķg┘Mė├┬╩×ķ 12.3ŻźŻ¼═¼▒╚Ž┬ĮĄ0.1ŻźĪŻ┘Mė├┬╩Ą─╠ß╔²ų„ę¬╩Ūė╔ė┌╩š╚ļį÷╦┘Ę┼ŠÅŻ¼Č°╚╦╣ż║═ūŌĮĄ╚│╔▒Šģs┐ņ╦┘į÷ķLĪŻ

ĪĪĪĪĘųśIæBüĒ┐┤Ż¼░┘žøĪó│¼╩ą║═╝ęļŖ▀BµiĄ─Ų┌ķg┘Mė├┬╩Š∙ėą╔Ž╔²Ż¼Ųõųą╝ęļŖ▀BµiūŅ┤¾ĪŻ

ĪĪĪĪųž³c░┘žø╣½╦Š 2012─ĻŲĮŠ∙Ų┌ķg┘Mė├┬╩×ķ13.5ŻźŻ¼═¼▒╚╠ßĖ▀0.6ŻźŻ╗2013 ─Ļę╗╝ŠČ╚Ų┌ķg┘Mė├┬╩×ķ12.3ŻźŻ¼═¼▒╚Ž┬╗¼0.3ŻźĪŻųž³c░┘žø╣½╦Šęįģ^ė“╣½╦Š×ķų„Ż¼ę╗░ŃķTĄĻöĄį┌10éĆū¾ėęŻ¼│²╚╦╣żĪóūŌĮĪóš█┼f║═╦«ļŖ╦─┤¾┘Mė├Ż¼Ųõ╦¹┘Mė├┐╔┐žąį▌^ÅŖĪŻ2013 ─Ļę╗╝ŠČ╚Ų┌ķg┘Mė├┬╩ėą╦∙Ž┬╗¼Ż¼ų„ꬥ├ęµė┌Ųõ╦¹┘Mė├┬╩Ą─Ž┬ĮĄĪŻ

ĪĪĪĪųž³c│¼╩ą╣½╦Š2012─ĻŲĮŠ∙Ų┌ķg┘Mė├┬╩×ķ17.7ŻźŻ¼═¼▒╚╠ßĖ▀0.9ŻźŻ╗2013 ─Ļę╗╝ŠČ╚Ų┌ķg┘Mė├┬╩×ķ16.4ŻźŻ¼═¼▒╚╠ßĖ▀0.6ŻźĪŻć°ā╚│¼╩ą╣½╦Šė╔ė┌║¾┼_Į©įOŪĘ╚▒Ż¼ęį║åå╬ķ_ĄĻĄ─┤ųĘ┼╩Įį÷ķL×ķų„Ż¼į┌╩š╚ļĘ┼ŠÅ▒│Š░Ž┬Ż¼╚╦╣ż║═ūŌĮī”śI┐āŪų╬g▌^×ķć└ųžĪŻ╝┤▒Ń╩Ūī”╬’┴„Ą─▌^┤¾═Č╚ļŻ¼Ū░Ų┌┘Mė├┬╩╚įĢ■╔Ž╔²ĪŻ╚ńė└▌x│¼╩ą 2012 ─Ļā╔┤¾╬’┴„═Č╚ļ╩╣ė├Ż¼Č°Ūę▀ĆėąČÓ╠Ä╬’┴„į┌Į©Ż¼į┌ČÓģ^ė“┐ņ╦┘ķ_ĄĻŽ┬Ż¼ģ^ė“ęÄ─Ż╚įŽÓī”ėąŽ▐Ż¼ę“┤╦┘Mė├┬╩Ą─╔Ž╔²▓╗┐╔▒▄├ŌĪŻ

ĪĪĪĪųž³c╝ęļŖ▀Bµi╣½╦Š╠KīÄįŲ╔╠2012─ĻŲĮŠ∙Ų┌ķg┘Mė├┬╩14.2ŻźŻ¼═¼▒╚╠ßĖ▀2.4ŻźŻ╗2013─Ļę╗╝ŠČ╚Ų┌ķg┘Mė├┬╩×ķ13.5ŻźŻ¼═¼▒╚╠ßĖ▀0.2ŻźĪŻ╠KīÄįŲ╔╠Ų┌ķg┘Mė├┬╩Ą─┤¾Ę∙╔Ž╔²│²┴╦ęį╔ŽąąśIę“╦ž═ŌŻ¼▀ĆėąļŖ╔╠ø_ō¶Ž┬ī¦ų┬Ą─ÅVĖµ┤┘õN┘MĪó╬’┴„┘Mė├Ą╚į÷╝ėĪŻ

ĪĪĪĪ

ĪĪĪĪ2012 ─Ļųž³c┴Ń╩█╣½╦Š┐█ĘŪ║¾ā¶└¹┬╩┬įėąŽ┬╗¼ĪŻ2012 ─ĻŻ¼ųž³c┴Ń╩█╣½╦Š┐█│²ĘŪĮø│Żąįōpęµ║¾Ą─ā¶└¹┬╩×ķ2.9ŻźŻ¼═¼▒╚Ž┬ĮĄ┴╦0.3ŻźŻ╗2013 ─Ļę╗╝ŠČ╚┐█│²ĘŪĮø│Żąįōpęµ║¾ā¶└¹┬╩×ķ3.4ŻźŻ¼╚ź╔Ž─Ļ═¼Ų┌│ųŲĮĪŻ┐é¾wČ°čįŻ¼┴Ń╩█ąąśIā¶└¹┬╩╗∙▒Š▒Ż│ųĘĆČ©ĪŻĘųśIæBüĒ┐┤Ż¼░┘žø║═│¼╩ąĄ─┐█ĘŪ║¾ā¶└¹┬╩┬įėąŽ┬╗¼Ż¼Č°╝ęļŖ▀BµiŽ┬╗¼Ę∙Č╚▌^┤¾ĪŻ

ĪĪĪĪ

ĪĪĪĪ3. ĖČ¼FŲ┌Ż║┌ģė┌╠ß╔²

ĪĪĪĪ2012─Ļųž³c┴Ń╩█╣½╦ŠĄ─ĖČ¼FŲ┌┬įėą╠ß╔²Ż¼2012─Ļæ¬ĖČ┘~┐Ņų▄▐D╠ņöĄ×ķ68╠ņŻ¼═¼▒╚╠ßĖ▀4╠ņĪŻŲõųą░┘žøĪó│¼╩ąąąśI┬įėą╠ß╔²Ż¼╝ęļŖ▀Bµiį┌▌^Ė▀╦«ŲĮ╔Ž╚į┤¾Ę∙╠ßĖ▀ĪŻ╝ęļŖ▀Bµi╣½╦Š╠KīÄįŲ╔╠2012─Ļæ¬ĖČ┘~┐Ņų▄▐D╠ņöĄ×ķ144╠ņŻ¼═¼▒╚╠ßĖ▀23╠ņĪŻ╠KīÄįŲ╔╠Ą─æ¬ĖČ┘~┐Ņų▄▐D╠ņöĄ▀hĖ▀ė┌ąąśIš¹¾wŲĮŠ∙╦«ŲĮų„ę¬ė╔ė┌Ųõ╚½ć°ĘČć·ā╚Ą─▀BµiŪ■Ą└╝░ęÄ─Żā×ä▌Ą─Į©┴óĪŻ

ĪĪĪĪŽÓī”Č°čįŻ¼░┘žø║═│¼╩ąų┴Į±╬┤│÷¼F╚½ć°▀Bµi▓╝Šų═Ļ│╔Ą─┴Ń╩█╣½╦ŠŻ¼æ¬ĖČ┘~┐Ņų▄▐D╠ņöĄ╚įŠS│ųį┌2éĆį┬ū¾ėęĪŻ

ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪ4. śI┐ā│ų└mĄ═ė┌ŅAŲ┌

ĪĪĪĪ╩ął÷└^└mī”ųž³c┴Ń╩█╣½╦ŠśI┐āŅA£y▀MąąŽ┬š{Ż¼ų┴śI┐ā┼¹┬Č╚įėąę╗░ļ╣½╦ŠśI┐āĄ═ė┌╩ął÷ę╗ų┬ŅAŲ┌ĪŻō■windĮyėŗŻ¼ŽÓ▌^2011─ĻĄūŻ¼2012─ĻĄūųž³c┴Ń╩█╣½╦ŠĄ─śI┐āŅA£yŲĮŠ∙Ž┬š{┴╦24.1ŻźŻ¼Č°Ūę╠Ä│ų└mŽ┬š{ųąĪŻį┌ī”śI┐ā│ų└mŽ┬š{Ą─▒│Š░Ž┬Ż¼ųž³c┴Ń╩█╣½╦Š2012─ĻīŹļHā¶└¹▒╚2013─Ļ2į┬6╚šŻ©ķ_╩╝╣½▓╝2012─Ļ─Ļł¾Ż®ŅAŲ┌Ž┬Ą─śI┐ā╚įĄ═4.8ŻźĪŻŲõųąŻ¼īŹļHśI┐ā┤¾Ę∙Ą═ė┌2013─Ļ2į┬6╚š╩ął÷ŅAŲ┌Ą─ėą╚╦╚╦śĘŻ©-68.75ŻźŻ®Īó─ŽŠ®ųą╔╠Ż©-67.27ŻźŻ®║═¢|░┘╝»łFŻ©-58.79ŻźŻ®Ą╚Ż╗Ė▀ė┌╩ął÷ŅAŲ┌Ą─ėąŃyū∙╣╔Ę▌Ż©20.11ŻźŻ®║═─ŽŠ®ą┬░┘Ż©10.03ŻźŻ®Ą╚ĪŻ

ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪ5. ┐éĮY╝░š╣═¹

ĪĪĪĪ┴Ń╩█ąąśIūį 2011 ─Ļ╦─╝ŠČ╚ŲõN╩█į÷ķL┤¾Ę∙Ę┼ŠÅŻ¼ų┴Į±į÷ķL╚į╠ÄĄ═╬╗┼Ū╗▓ĪŻī¦ų┬ąąśIį÷╦┘Ę┼ŠÅĄ─įŁę“ų„ę¬ėą║Ļė^ĮøØ·į÷╦┘Ą─Ę┼ŠÅĪóļŖūė╔╠䚥─Ė▀╦┘░lš╣╝░╔╠śI╬’śI┤¾┴┐╣®Įoī”¼FėąķTĄĻĄ─Ęų┴„ĪŻė╔ė┌ęį╔Žę“╦ž╚į╚╗┤µį┌Ż¼╔ą▓╗─▄┼ąöÓąąśIį÷╦┘╗ž┼»Ą─╣š³cĪŻĄ½┴Ń╩█╣½╦Š├µ┼RąąśIĄ─“║«Č¼”Č╝į┌ĘeśO▀Mąąš{š¹ĪŻ

ĪĪĪĪ░┘žø╣½╦ŠĘeśOŽ“┘Å╬’ųąą─▐Dą═ĪŻ2012 ─ĻŻ¼ųž³c┴Ń╩█╣½╦ŠśI┐ā╚į╚╗┤µį┌ģ^ė“ąįĘų╗»Ż¼ųą╬„▓┐╝░¢|▒▒Ąžģ^ė╔ė┌«aśI▐DęŲĪó╚╦┐┌╗ž┴„╝░╩ął÷ĖéĀÄ╔ą▓╗╝ż┴ęŻ¼╚į─▄īŹ¼F 20%ū¾ėęĄ─╩š╚ļ║═ā¶└¹į÷ķL;Ą½¢|▓┐čž║ŻĄ╚ĮøØ·░l▀_Ąžģ^Ą─░┘žø╣½╦Šę╗ą®ų„┴”ķTĄĻĄ─═¼ĄĻį÷╦┘╔§ų┴│÷¼Fžōį÷ķLŻ¼▓┐Ęų╣½╦ŠśI┐āę▓ėą╦∙Ž┬╗¼ĪŻ├µī”ļŖūė╔╠äš║═┘Å╬’ųąą─Ą─Ęų┴„Ż¼░┘žø╣½╦Šķ_╩╝═žš╣┘Å╬’ųąą─ķTĄĻ╗“ī”įŁėąķTĄĻ▀Mąą┘Å╬’ųąą─╗»į÷╝ė▓═’ŗĪóŖ╩śĘĄ╚ĒŚ─┐į÷╝ėŽ¹┘Mš▀┘Å╬’¾w“×ĪŻ╚ń╚½ć°ąį░┘žø╣½╦Š═§Ė«Š«Īó╠ņ║ń╔╠ł÷Ą┌ę╗╝ę┘Å╬’ųąą─ķTĄĻĘųäeį┌2011─Ļ║═2013─Ļķ_│÷Ż¼▀ĆĘųäeōĒėąČÓéĆūįĮ©Ą─┘Å╬’ųąą─ā”éõĒŚ─┐;Ųõ╦¹ģ^ė“ąį░┘žø╣½╦Š╚ńȧ╬õ╔╠Īóėč░ó╣╔Ę▌Īó║ŽĘ╩░┘žøĪó─ŽŠ®ųą╔╠Ą╚į┌Ū■Ą└Ž┬│┴Ą╚ĒŚ─┐ųąŠ∙ęį┘Å╬’ųąą─ĒŚ─┐×ķų„ĪŻ═¼ĢrŻ¼░┘žø╣½╦Šę▓ķ_╩╝▀M▄ŖļŖūė╔╠䚯¼╚ń═§Ė«Š«Īó╠ņ║ń╔╠ł÷ĪóÜWüå╝»łFĄ╚Ą─ļŖ╔╠ŲĮ┼_Š∙ęč╔ŽŠĆŻ¼Ą½─┐Ū░╚į╩Ūįć╠Įąį░lš╣ĪŻ

ĪĪĪĪ│¼╩ą╣½╦Šį┌ĖéĀÄ╝ėäĪĪó┘Mė├╔ŽØqĄ─▒│Š░Ž┬Ż¼▒žīóąąśIš¹║ŽĪŻ▓╗╣▄╚½ć°ąį│¼╩ą╣½╦ŠŻ¼▀Ć╩Ūģ^ė“ąį│¼╩ą╣½╦ŠŻ¼ė╔ė┌ĖéĀÄ╝ėäĪĪó╚╦╣ż┘Mė├║═ūŌĮĄ─╔ŽØqŻ¼ė»└¹Ž┬╗¼╩ŪŲš▒ķ¼FŽ¾ĪŻČ°Ūęę╗ą®Č©╬╗╚½ć°öUÅłĄ─│¼╩ąė╔ė┌╩ął÷ĖéĀÄ╝ėäĪĪó ╣▄└Ē╔ŽĄ─ŪĘ╚▒Ż¼ ęčöĪŽ┬ĻćüĒŻ¼╚ń╚A┬ōŠC│¼Īó╚╦╚╦śĘŻ╗Č°ģ^ė“│¼╩ą²łŅ^ļm╚╗į┌ģ^ė“ęÄ─Ż╔Žš╝ėąā×ä▌Ż¼Ą½═ŌčėöUÅł┐šķgėąŽ▐ĪóŪęī”┘Mė├╣▄┐ž─▄┴”▌^╚§Ż¼į┌╩š╚ļĘ┼ŠÅ▒│Š░Ž┬śI┐āŽ┬ĮĄŻ¼╚ńųą░┘╝»łFĪóą┬╚AČ╝ĪŻśI┐ā▒Ē¼F┴┴č█Ą─ėąė└▌x│¼╩ą║═▓Į▓ĮĖ▀Ż¼Ū░š▀æ{ĮĶ╔·§rĮøĀIā×ä▌▀MąąČÓģ^ė“┐ņ╦┘öUÅłŻ¼ļm╚╗ 2012 ─ĻśI┐āį÷ķLų╗ėąéĆ╬╗öĄŻ¼Ą½ 2013 ─Ļę╗╝ŠČ╚į÷ķLģs▀_ 100%ČÓ;║¾š▀═©▀^ČÓśIæBĮM║Ž▐Dą═ųąąĪ│Ū╩ą┘Å╬’ųąą─Ż¼╚ĪĄ├śI┐āĄ─▌^┐ņį÷ķLĪŻ┐é¾wüĒ┐┤Ż¼│¼╩ąąąśIĄ─ĖéĀÄ╝ėäĪŻ¼ä▌▒žę²üĒąąśIš¹║ŽŻ¼ÅŖš▀īóį┌ąąśIš¹║Žųą├ōĘfČ°│÷ĪŻ

ĪĪĪĪ╠KīÄįŲ╔╠š²╠ÄśIäš╚½├µ▐Dą═ĪŻ├µī”╝āļŖ╔╠ī”╝ęļŖ╩ął÷Ą─ø_ō¶Ż¼╠KīÄįŲ╔╠╩ŪīŹ¾w┴Ń╩█Ų¾śIųą╚½├µ░l┴”ļŖ╔╠╔╠䚯¼═¼Ģr═Ų▀MŠĆ╔ŽŠĆŽ┬═¼ārĄ─Ū■Ą└╔╠ĪŻ2013 ─ĻŻ¼╣½╦Šīó═¼Ģr═Ų▀MŠĆŽ┬ķTĄĻĄ─š{š¹ĪóĮøĀIŲĘŅÉĄ─═žš╣ĪóŠĆ╔ŽŠĆŽ┬═¼ārĄ─═Ų▀M╝░╬’┴„¾wŽĄĄ─┤ŅĮ©ĪŻį┌╚½├µśIäš▐Dą═Ų┌Ż¼╠KīÄįŲ╔╠2013─ĻśI┐ā╚į╚╗├µ┼R▌^┤¾Ą─ē║┴”ĪŻ

ĪĪĪĪŠC╔ŽĘų╬÷Ż¼╬ęéā┼ąöÓ2013─Ļ┴Ń╩█╣½╦Š╚įīóčė└mĄ═į÷ķLŻ¼ŅAėŗųž³c┴Ń╩█╣½╦Š╩š╚ļį÷ķL10Żźū¾ėęŻ¼ė»└¹į÷ķL└^└mĘų╗»Ż¼ėąš²ėąžōĪŻŲõųąŻ¼░┘žø╣½╦ŠśI┐ā╚įėąš²į÷ķLŻ¼Č°Ūę┤µį┌ģ^ė“ąįÖCĢ■Ż¼╚ńėč░ó╣╔Ę▌ĪóÜWüå╝»łF╚įīó▒Ż│ų▌^┐ņĄ─į÷ķLŻ╗│¼╩ą╣½╦ŠĄ─╚╦╣ż┘Mė├║═ūŌĮē║┴”▌^┤¾Ż¼į÷ķLų„ę¬┐┤ė└▌x│¼╩ą║═▓Į▓ĮĖ▀Ż╗╝ęļŖ▀BµiųąĄ─╠KīÄįŲ╔╠śI┐ā╚įīó┤¾Ę∙Ž┬╗¼ĪŻ

ĪĪĪĪ6. ═Č┘YĮ©ūh

ĪĪĪĪ

ĪĪĪĪ╬ęéāŠS│ųī”ąąśI═¼▓Į┤¾╩ą-A Ą─═Č┘Yįu╝ēŻ¼ ī”2013─Ļ┴Ń╩█ąąśIĄ─═Č┘Y▀ē▌ŗŻ¼ äØĘųā╔Ślų„ŠĆŻ║1Ż®ūįŽ┬Č°╔ŽīżšęśI┐āį÷ķL┤_Č©Ą─éĆ╣╔Ż¼╚ńėč░ó╣╔Ę▌ĪóÜWüå╝»łFĪó═§Ė«Š«Ż╗2Ż®Š▀ėą╩š┘ÅārųĄĄ─éĆ╣╔Ż¼╚ńųą░┘╝»łFĪó┤¾╔╠╣╔Ę▌Īó¢|░┘╝»łFĪŻ

ĪĪĪĪŻ©░▓ą┼ūC╚» Åłņo ═§ł@ł@Ż®

ĪĪĪĪ