����

����ȫ���ڽ�ُ��������e��߳���(ǰ20λ)

�����C���c����(zh��n)������Ї����ۘI(y��)�Ј�

����������һ������κ���˰l(f��)���ġ��Ї���I(y��)Ͷ�Yָ��֮������I(y��)�����ָ����Ŀǰ�Ї����ۘI(y��)�l(f��)չ�ęC����Ҫ��������һ�������Ј�����Ҫ�(q��)�������dz��(zh��n)���M�̣�����(j��)��ǰ����(w��)Ժ�l(f��)�����ļ��@ʾ��2020���Ї��ij��(zh��n)���ʌ����_��60%;�����Юa(ch��n)�������Լ�Ʒ�����R������ʹ�����MȺ�w�������L���Լ����M�������������M���A(ch��)Ҳ����V�;����������“�߳�ȥ”���_ʼԇˮ���d�Ј���

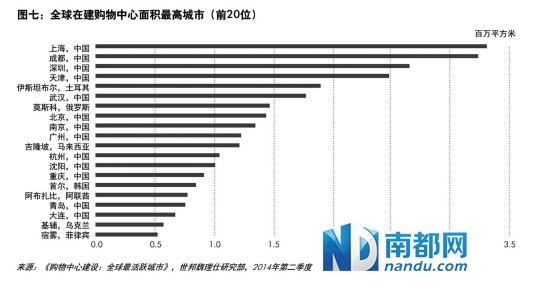

�����mȻһ���������������������Ї��Ј�ԇˮ�����x�أ������H�������ڇ���(n��i)�����������еğ���Ҳ�ڳ��m(x��)���������ڙC�����ڵ�ͬ�rҲ��һЩ����(zh��n)��������“���^����”������(j��)����κ���˔�(sh��)��(j��)�y(t��ng)Ӌ�ġ�2014����2016���gȫ���ڽ�ُ��������e��߳���(ǰ20λ)�����Ї�����ռ��(j��)13ϯ������ǰ�������Ϻ��ͳɶ��ڽ�ُ��������e���_330�fƽ����320�fƽ���ף���ȫ�����г���֮������ڄt�����������ڽ�ُ��������e�_��260�fƽ���ס�ֵ��ע����ǣ����ֳ��е������Ŀ������������_40%���L�U�����@�F(xi��n)��

������Σ��������̾��^���𣬌����ۘI(y��)��ɷdz���ĉ�������������ӄ��������Ҏ(gu��)����ϵ�y(t��ng)��ȱʧ�Բ�������һϵ�Ї��؆��}�����ֵط����ع���(y��ng)��(ji��)����L�ڵą^(q��)��Ҏ(gu��)���l(f��)չ֮�g�IJ��f(xi��)ͬ�������̘I(y��)�Ŀ�^�����^���_�l(f��)�������½���ُ�����ĵ��������y��֧���̘I(y��)�Ŀ�����l(f��)չ��

��������څ��

����δ�����ۘI(y��)�Ј����ʬF(xi��n)�Ĵ�څ��

����1.��������“ȫ����”���l(f��)��2014���������(n��i)��؛�ИI(y��)���^�y̩�̘I(y��)���F�����y�ְ���Ͱ͡�ͬ�ڣ��o�S��U niqlo��G A P��Forever 21���_����A pple��M uji�Լ�Burberry������؈�̳dz������������ҾW(w��ng)�j(lu��)��Ş�ꡣԽ��Խ����������_ʼ����ṩ���Ͼ���һ�w���ķ���(w��)��

����2 .�I(y��)�B(t��i)���p�ݲ���������^���ڷ����Єӳ��m(x��)�ı����£��ݳ�Ʒ���������b�Լ��ֱ���Ʒ�ƔU���ٶ��AӋ���ž�����������������“����”��Ů�����P(gu��n)�ݳ�Ʒ���AӋ����һ�����������о����U��;��һ���棬�������՝u���L���Юa(ch��n)�A�����p�ݼ��ж˲��Ʒ���AӋ�����ַe�O�ĔU�����^��

����3 .ُ�����ģ������ΑB(t��i)���M�u���������S������(y��ng)��嵽���Լ���̰l(f��)չ���������Ј�����׃�����̈��I(y��)������ذ�Ŀ���P(gu��n)ע��������I(y��)���{(di��o)�����졢�ٶ�λ�Լ��I(y��)�B(t��i)�{(di��o)���ϣ���u��������w���Ԫ�أ����҃�(n��i)��ͯ�Θ��@��չ�[��ӵȡ�

����4 .���������ڲ��ֳ��й���(y��ng)�����՝u�@�F(xi��n)������������˾Ӹ߲��£��AӋ��?sh��)�������δ�팢�_չ����ϵ�y(t��ng)���ij���Ҏ(gu��)�����������ƶ�����Ҏ(gu��)��������ʹ�����ߡ�

�����Ϻ�

���������ʵ���10%

�����������

������������Ϻ�������I(y��)�Ј��ʬF(xi��n)������������(w��n)�����L�đB(t��i)�ݡ���(j��)����κ���˔�(sh��)��(j��)���Ϻ������Ј�������ʼ�K������10%���¡��ڴ��Ƅ��£�������Ȧ���������������ͺ����L���_7.9%���Ϻ�������I(y��)�Ј������ñ��F(xi��n)�����ȵ�������߳�һ�I�ij��н�(j��ng)���ܼ������M�Ј�������

��������Ʒ�ưl(f��)չ������κ����ָ������ȫ����HƷ�Ƴ��НB�������У��Ϻ�λ���Ї���λ��ȫ�����λ���I(l��ng)������ۡ����衢�¼��µȳ��С����ң������ݳ�ƷƷ�ƺͿ�r��Ʒ�����Ї��_����r�y(t��ng)Ӌ�÷֣��Ϻ��ڇ��H�ݳ�ƷƷ�ƺ͇��H��r��Ʒ�Ƶ��T�꿂��(sh��)�քe�_��30��83�����ָ�˾��߾�ȫ�����ס�

���������C��(g��u)�^�c������(��һ̫ƽ���S˹�Ї��Ј��о�������)���Ϻ������ʵ���10%��������š��������ȣ����������F(xi��n)�e�O��������Ȧ���w���h(hu��n)���Ե�0 .1%����ÿƽ����ÿ�������46 .4Ԫ�����˗U�Ŀ��Ȼ���F(xi��n)��ɫ���h(hu��n)������ϝq0 .4%�������ʾS���^��ˮƽ����4.0%�����л�����·���v��r���m(x��)���ƣ������ʭh(hu��n)���½�1.3���ٷ��c��2.6%��

��������

�����˳�������I(y��)��λ��

�������дμ���Ȧ

���������߶����Mͻ������������MƷ���ۿ��~����ȫ����һ�������ஔһ�����ɸ߶����M���ӡ������������Ŀ�^���ɢ���������Ρ���������C B D�ڃ�(n��i)�ĺ�����Ȧ�H����ȫ��20%���ҵ�������I(y��)������80%��������I(y��)��λ�ڳ��дμ���Ȧ��

��������Ʒ�ưl(f��)չ����(j��)����κ����2014��l(f��)���ġ����ۘI(y��)ȫ���M�̡���棬������ȫ�����������v������λ�еڰ�����������ԓ��о��x����334�����H����Ʒ���е�43 .4%���v���H�����IJ��������Ϻ������HƷ���M�v�����Ј��IJ��������һ�Εr�g�мӿ���E�H2013�꣬������������34�����H��Ʒ�����v���c2012����ȷ��˽�������

���������C��(g��u)�^�c�����ɣ������а˳�������I(y��)λ���ĭh(hu��n)����Ȧ���AӋ2014�걱�����۹���(y��ng)�s87�fƽ���ס�

��������

��������(y��ng)ϡȱ������ϝq

��������(y��ng)ϡȱ��Ҫ�w�F(xi��n)�ڃɂ����棺1 .��I(y��)����Ҏ(gu��)ģС;2 .�Ј������ʵ͡�����2014������ȣ����݃�(y��u)�|(zh��)������I(y��)�����s��100�fƽ���ס�ͬ�ڣ����݃�(y��u)�|(zh��)������I(y��)�����ʃH��1 .7%����17�������е����ˮƽ��

��������Ʒ�ưl(f��)չ���S���f�_������������P���õء��ߵ��õص������Ʒ���̘I(y��)�خa(ch��n)�l(f��)չ�̵�ُ�������Ŀ�u���_�I(y��)�����ݵă�(y��u)�|(zh��)������I(y��)�Ј���D��Ѹ�����X���³ǡ��DZ����I���ȷǺ��ą^(q��)��Uɢ���w����M���d���ُ�����Ļ��ij�����ʹ����ĺ�����Ȧ��؛��I(y��)���¿��]��(j��ng)�I��λ��

���������C��(g��u)�^�c�����ɣ����ݺ�����Ȧ����(y��ng)ϡȱ���(w��n)��������2014��������ȣ����ݺ�����Ȧ���۴����s��64.5�fƽ���ף��Hռȫ�п�����35%���AӋ��2016��ף���������163�fƽ�������۹���(y��ng)�������ڳ����ͳDZ������d��Ȧ��

�����ɶ�

�������o�������“���R”

����2009����2013�������g���ɶ����(zh��n)�����֧������ďͺ����L���_��12.1%����ȫ����Ҫ�����������������ɶ��ɞ��S����������Ʒ�ƔUչ�����c���У�Ҳ���M�������Ј��ĵ�һվ�����������Ї��ݳ�Ʒ�N���ձ�ž��Ĵ�h(hu��n)���£����HƷ�����^�m(x��)�e�O�ڳɶ��U����

��������Ʒ�ưl(f��)չ������κ���˔�(sh��)��(j��)���ɶ�Ŀǰ�ڽ���ُ�����Ŀ�����320�fƽ���ף�λ��ȫ��ڶ����H�����Ϻ���������2017��ף��ɶ����мs390�fƽ���ă�(y��u)�|(zh��)�̘I(y��)��e�½����У����г��^75%��������(y��ng)���Դμ���Ȧ����������d��Ȧ����δ��2-3����u����

���������C��(g��u)�^�c�����ɣ�2014��������ȣ��ɶ�������Ȧ�����ʃH��3.3%�������������ֵ��ǰ����������ϝq9 .9%�����������c����֮�ס�1����ʽ�_�I(y��)�ijɶ����H���ڏV�����܇��H֪��Ʒ�������״���������Ō�����ľ�����������������ݳ�Ʒ�ơ��h��̫������ļ����_�I(y��)�����MƷ�ư������R�˺ͼo��ϣ���ɶ��ݳ�Ʒ�Ɣ�(sh��)���ѽ�(j��ng)���^�V�ݺ����ڵ�һ�����С�

��������

����һ���ֵĸ߶����M�����������

����2013�����ھ����˾���֧������44��653Ԫ��λ��ȫ����һ�����M���������ɞ������ܶ��̼ҁ�������չ�Ј�����Ҫ���������������w��(j��ng)���l(f��)չ��r���ã�G D P���ٶ��곬�^ȫ��ƽ��ˮƽ��������(w��n)��ȫ�����ģ��a(ch��n)�I(y��)�Ը߸���ֵ�ĵ����a(ch��n)�I(y��)������ȥ������ѽ�(j��ng)�_��56.6%�����Ե����a(ch��n)�I(y��)�Ľ��ڡ����خa(ch��n)���߿Ƽ����Q(m��o)����I(y��)�Լ���l(f��)չ����I��I(y��)�ĸ�������Ⱥ��(g��u)�������ڵĸ����M���w��

��������Ʒ�ưl(f��)չ��������һ�������е�������ͣ�����������Ƿ���⣬����һ������Ҳ���ɴ�������(y��ng)�����ĉ������¡����ڬF(xi��n)�е��˾��̘I(y��)��e�s���Ϻ������ݵăɱ�����һ��������λ�ӵڶ��������ڵ��F��·���_ͨ�����ą^(q��)��l(f��)չ�Լ����������и�������I(y��)��Ҏ(gu��)����λ������оC���w����2010�굽2013�꣬����������I(y��)�����ÿ�����L18%��δ�����꣬���������̘I(y��)������e����200�fƽ���ף��̈��\�I�ߵ������������Ј�������������ܿ�

���������C��(g��u)�^�c�����ɣ����ڞ�����I(l��ng)�qһ�����С����ں�����Ȧǰ��������Ӌ��������_4.3%�������I(l��ng)���Ă�һ�����С��������ȣ�M ichael K ors��G ant���������_���ҵ�䁡�δ���������Ŀ����ԭ�P(gu��n)�⣬�������������^(q��)�_�I(y��)�����ڹ���(y��ng)���^����Π��Z���������ɞ����ُ�����ĵ���Ҫ�n�}��

�������Ϸ����Ј� ӛ�� ���J�� ������ ����ģ�