����(l��i)�����ИI(y��)������Ԓ�}��(y��ng)ԓ�nj�(sh��)�w�����c��̻�ᡣ�@Ҳ�ǽ�5���(l��i)�����ИI(y��)̽ӑ����Ԓ�}��Ҳ��һֱ�](m��i)���ҵ�����Ч�Ľ�Q�������@�����ԭ���˘I(y��)��(n��i)��ʿһֱ�P(gu��n)ע�ĘI(y��)�B(t��i)�����⣬�����J(r��n)��߀��Ҫ�����Ї�(gu��)�˿����ؾC�Ͽ��]��

����(j��)��(j��ng)��(j��)�W(xu��)����J(r��n)�R(sh��)���Ї�(gu��)���܌���2016���M(j��n)�롰����˹���c(di��n)�������������J(r��n)��2015���Ї�(gu��)���ѽ�(j��ng)�M(j��n)�넢��˹���c(di��n)��

�Ξ鄢��˹���c(di��n)?

��(ji��n)��(l��i)�v�����ǰl(f��)չ�Ї�(gu��)�Ҷ������a(ch��n)�I(y��)���l(f��)�_(d��)���r(n��ng)����ڴ���ʣ���ڄ�(d��ng)������(w��)�r(n��ng)����ͣ�ֻҪ���(zh��n)��(w��)�������Ը�һЩ�������r(n��ng)��͕�(hu��)ӿ����(zh��n)���Y�������в����ˣ��_(k��i)���Ĺ��Y��(d��ng)Ȼ����(hu��)̫�ߣ�ֱ���r(n��ng)��ʣ���ڄ�(d��ng)���D(zhu��n)���ꮅ�������ڄ�(d��ng)���M�㲻�˲�����Û������r(sh��)���@��(g��)�^(q��)�g�ͽЄ���˹���c(di��n)�����c(di��n)�Ժڷ��ڄ��Y��������uռ�Ѓ�(y��u)��(sh��)������������������^����������ڌW(xu��)�猢��Q�顰�˿ڼt������ʧ��

�@���c������P(gu��n)(li��n)?

�����J(r��n)����Ҫ���Ї�(gu��)�˿ڽY(ji��)��(g��u)׃���c�Ї�(gu��)���۵İl(f��)չ܉�E�ϲ��M(j��n)�з������ܰl(f��)�F(xi��n)��(li��n)ϵ�����Ї�(gu��)����(gu��)���ڳ��F(xi��n)�ˋ냺�����˿ڻ���(sh��)�����ܮ�(d��ng)�r(sh��)���(hu��)���a(ch��n)���l(f��)չˮƽ�����ƣ���(gu��)����1979�ꌍ(sh��)ʩ�ˇ�(y��n)���Ӌ(j��)���������ߣ��˿ڔ�(sh��)���c�Y(ji��)��(g��u)Ҳ�S���l(f��)���˄��ҵ�׃�������@�������c(di��n)���DŽڄ�(d��ng)����(sh��)���ڶ�ʮ���o(j��)���ڳ��F(xi��n)������������60�ꡢ70��Ĵ�Ҏ(gu��)ģ��Ⱥ���˿̲��H�H�����(hu��)��Ҫ�Ąڄ�(d��ng)��Ⱥ�w������Ҳ�Ǯ�(d��ng)�r(sh��)����Ҫ�����(hu��)���M(f��i)Ⱥ�w���Ї�(gu��)��(j��ng)��(j��)���L(zh��ng)Ѹ�٣����(hu��)���M(f��i)ˮƽҲ�O��������

60��70��(l��i)���ۏ�(f��)�K���

�ܴ�Ӱ푣���(gu��)��(n��i)�������ИI(y��)Ҳ�l(f��)�������@��׃�������������Y��I(y��)��Ѹ���M(j��n)�롣1995�꣬�Ҙ�(l��)���M(j��n)���Ї�(gu��);1996�꣬�֠����M(j��n)���Ї�(gu��);1997�꣬�_(t��i)�Y�̳���(r��n)�l(f��)Ҳ�M(j��n)�v��ꑡ����Y���M(j��n)��Ҳ����(d��ng)�ˇ�(gu��)��(n��i)��(gu��)��(n��i)����Ʒ�Ƶİl(f��)չ�������o(j��)(li��n)�A��(chu��ng)����1991�꣬�A��(r��n)��1992�������M(j��n)܊��ꑣ����x��������Ҳ��(chu��ng)�k��1995�ꡣ�@����ֱ�^�ķ�ӳ����(d��ng)�r(sh��)�����ИI(y��)���Ї�(gu��)�ď�(f��)�K����ˣ�������20���o(j��)90����Q֮�顰�Ї�(gu��)���۵ď�(f��)�K�������

70��80��ͬ�Ƅ�(d��ng)�����۷��s���

�r(sh��)�g�M(j��n)�뵽21���o(j��)��ǰʮ�ꡣ�֠�������Q�顰2000��������@ʮ�꣬�Ї�(gu��)���۵����L(zh��ng)�ٶȘO�����@��ͨ�^(gu��)�^�����Y�̳��ڇ�(gu��)��(n��i)�ĔU(ku��)���T�ꔵ(sh��)�����ܿ�����(d��ng)�r(sh��)�Ļ𱬈�(ch��ng)����

���Y�̳��ܿ����Ї�(gu��)�Ј�(ch��ng)�l(f��)�F(xi��n)�˾���Ј�(ch��ng)���g���������p�ļ�ͥ�豣�ИO��(qi��ng)�����M(f��i)���������M(f��i)������70�����@��(g��)�r(sh��)����ֵ�I(y��)�������p��(w��n)������Ů��ͥ���M(f��i)�����ĕr(sh��)����80��Ҳ���Ϲ�����λ�����и�����������M(f��i)�C(j��)��(hu��)����֮����������ě_�����M(j��n)һ���̼������۵ķ��s����ͬ�r(sh��)���⡢�����ɱ��ĵ��������Ǟ������RȦ���ṩ�^�ѵęC(j��)��(hu��)�ġ���(gu��)�����ڴ˕r(sh��)�Ƅ�(d��ng)���N�̼����M(f��i)�����ߣ��@�������ۿ����o(w��)�����õ�ǰ���cδ��(l��i)���@�^��(du��)���Ї�(gu��)������õĕr(sh��)����һ�r(sh��)�g����(gu��)��(n��i)����(g��)�^(q��)�ĵط�Ʒ�Ƴ���Ҳ��(y��ng)�\(y��n)�������ɶ��ļt�쳬�ӧ́�(chu��ng)�k��2000�꣬����ǧ������ϵ��̳��Ј�(ch��ng)��(sh��)����һ��(g��)��(bi��o)�U��

Ҳ���@��(g��)������ۘI(y��)�_(k��i)ʼ���F(xi��n)���Y���\(y��n)����(d��ng)��2003��6�£����o(j��)(li��n)�A��������У��ɞ��(gu��)��(n��i)�����е�������I(y��)���S����ֳ��F(xi��n)һϵ�е��������г���

80���c90��ͬ�����������Y���\(y��n)�����

��70��(du��)���۵�Ӱ���δ����֮�H��80���c90������M(f��i)������һ���Ä�(d��ng)�������Ј�(ch��ng)����(j��ng)�������µćLԇ������Ʒ�Ƶ���߀����ǰ���M(f��i)����(x��)�T�������е������̂����ţ��Ї�(gu��)��һ��(g��)������M(f��i)�Ј�(ch��ng)���挦(du��)�|韵ĵ����mȻ�T�꿂�������������T���ܶ��ƺ�߀�h(yu��n)�h(yu��n)�������俴���������Ј�(ch��ng)߀�д��M(j��n)��һ������_(k��i)�l(f��)���������M(j��n)��2010����ѽ�(j��ng)��Ϥ�Y���\(y��n)���ij����_(k��i)ʼ��ͨ�^(gu��)��ُ(g��u)�ķ�ʽ�U(ku��)��Ҏ(gu��)ģ��2011�꣬�W�в�ُ(g��u)�˚W��;2012���֠�����ُ(g��u)�˺��ֶ࣬�������(gu��)��(n��i)�ġ��̳�һ�硱�A��(r��n)�f(w��n)�ң�����һ�ښ⌢�A�|���A�ϵ^(q��)�����^(q��)���̳�Ʒ�ƱM��(sh��)�������£�������ӿ��_(k��i)�경����

��(gu��)�ҽy(t��ng)Ӌ(j��)�ֵĔ�(sh��)��(j��)Ҳ�o�����̂��ṩ��������ġ�

��ô���˿ڽY(ji��)��(g��u)����η�����ԓ�A�Ό�(du��)�����ИI(y��)��ؕ�I(xi��n)��?�����J(r��n)�鑪(y��ng)��(d��ng)��������(g��)���棺һ��50��60������(d��o)�ļ�ͥ���M(f��i)�̼��˰�؛�ķ��s�����@�����w�F(xi��n)�ڌ�(du��)���r���Z�͵����M(f��i)�����ϣ��@һȺ�wҲ���Ǯ�(d��ng)ǰ��������Ⱥ�w;����70��80������(d��o)�����ͼ�ͥ���M(f��i)����ԓȺ�w�����M(f��i)�ʬF(xi��n)�M����������l���c��Ů�����������M(f��i)�����c(di��n)��ĸ�댣�u����d�𣬾��ܵ�ԓ���M(f��i)Ⱥ��Ӱ�;����85��90��������w�(y��n)���M(f��i)���@�Ǯ�(d��ng)ǰ����Ҫ���������M(f��i)�w�(y��n)Ⱥ�w����������̡����Ե�����Ⱥ�w��

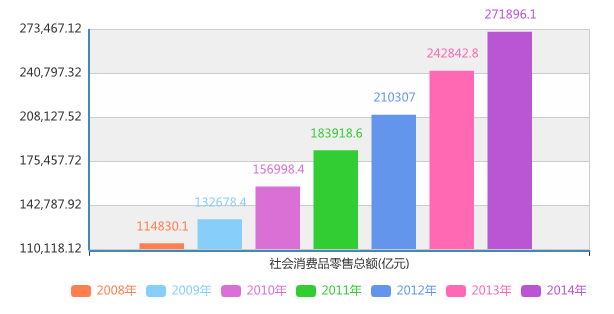

2015�꣬ӭ��(l��i)�˿ڡ����ۘI(y��)��(j��)���p���c(di��n)

Ȼ������g���](m��i)�г��m(x��)̫�ã�������d���ͬ�r(sh��)����(sh��)�wҲͬ��ӭ��(l��i)���⡣��ֱ�ӵı��F(xi��n)���nj�(sh��)�w���P(gu��n)�곱�ā�(l��i)�R������(j��)(li��n)�̾W(w��ng)�Ľy(t��ng)Ӌ(j��)��Ϣ��2014���ϰ�����P(gu��n)�ꔵ(sh��)�����I(y��)��(n��i)��ʿ�o�����ѡ�

��ˏ�(qi��ng)�ŵ��P(gu��n)�곱��δ��2014���ͣ���_��������һֱ���m(x��)��2015�꣬���B�A��(r��n)�f(w��n)���ڴ����ُ(g��u)��(l��)ُ(g��u)֮����ȻҪͨ�^(gu��)�P(gu��n)���(l��i)��Q̝�p���������A��(r��n)�f(w��n)�ҵ�ĸ��˾�����nj����ۘI(y��)�B(t��i)�M��(sh��)��ȥֹ�p���挦(du��)�@�ӵľ��棬�˿ڽY(ji��)��(g��u)�������ְ��������ӵĽ�ɫ��?

�҂��ăɏ��D���п����ڄ�(d��ng)���˿ڵ�׃����r�������c���۵��P(gu��n)(li��n)�ԡ�

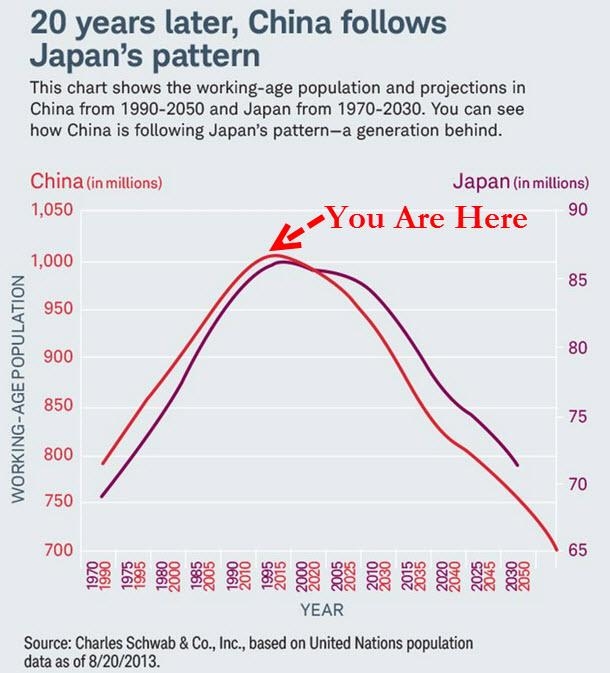

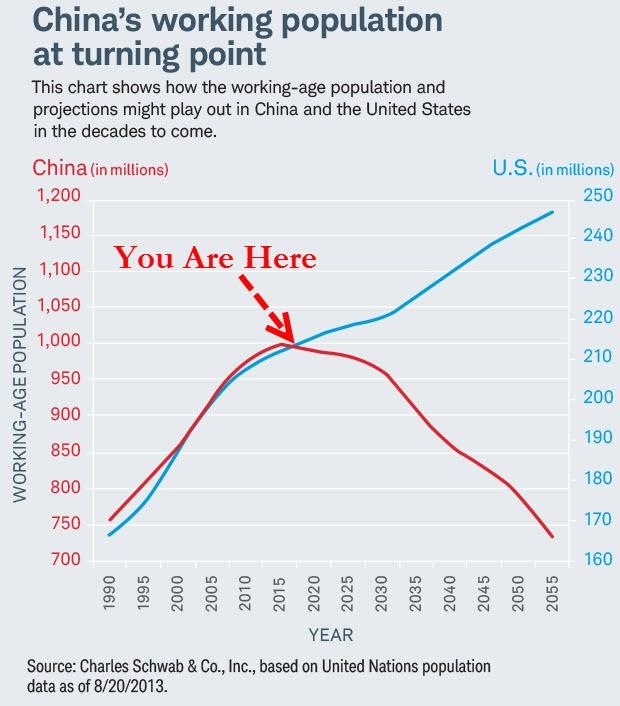

ͨ�^(gu��)���^���҂������װl(f��)�F(xi��n)���Ї�(gu��)�Ąڄ�(d��ng)���˿ڵ�׃��څ��(sh��)�c�ձ��O�����ƣ����nj�(du��)�ڄڄ�(d��ng)���˿ڵķ�ֵ�r(sh��)�g�c(di��n)�ֲ����s�c�ձ�������h(yu��n)��2015�����Ї�(gu��)�˿ڵĹ��c(di��n)�����DŽڄ�(d��ng)���˿ڵĹ��c(di��n)����(j��)�y(t��ng)Ӌ(j��)�@ʾ��2015���҇�(gu��)�ڄ�(d��ng)���˿ڔ�(sh��)���_(d��)����c(di��n)�������(hu��)��?c��)˿ڔ?sh��)����ռ��73%���S����Ǽ����½����@��ζ�����������҇�(gu��)�����˿ڼt�������һ�꣬����(l��i)���҇�(gu��)��(j��ng)��(j��)�����ИI(y��)�����ò����R�˹��ɱ����ϝq�����������ИI(y��)���(l��i)������(r��n)�c(di��n)�͵��ИI(y��)���^(gu��)ȥ���ٔU(ku��)������Ҫ����֮һ���ǵ����Ąڄ�(d��ng)���ɱ�������Ŀǰ�@һ��(y��u)��(sh��)���ٴ����ˣ����ۘI(y��)�������(w��)�a(ch��n)�I(y��)��ͬ�r(sh��)Ҳ���ڄڄ�(d��ng)���ܼ��ͮa(ch��n)�I(y��)���˹��ɱ������c�˹���(sh��)�����͵��p��Ӱ��£�����(l��i)�������۸�����\(y��n)�I(y��ng)������

���ԣ�����Ҳ���ɣ������ИI(y��)�ѽ�(j��ng)����ӭ��(l��i)�Ą���˹���c(di��n)��

��ͬ�r(sh��)����߀Ҫ���Ѵ�ҿ������ڄ�(d��ng)�������nj�(d��o)�����ۺ�����Ψһ���ء��냺��δ�����ڶ���������(j��ng)���Ë�ͯ�Ј�(ch��ng)����I(y��)��ؓ(f��)������L(f��ng)�U(xi��n)����(y��n)�����g���r(sh��)���ā�(l��i)�R��Ҳ���������ۘI(y��)Ҫ��׃�^(gu��)ȥ�����߀�м�����2020�굽��(l��i)���Ԅe������(y��n)��ʧ�{(di��o)�����(hu��)�F(xi��n)���@�Ƿ�Ҳ��(hu��)Ӱ푵�������?

��֮����(d��ng)�����۵ĺ���ԭ��^���H�H��һ����̛_����ô��(ji��n)�Σ����M(f��i)�c�˾o�����P(gu��n)����ȥ�о����M(f��i)��(du��)��ע�������r(sh��)��������������Դ���@Щ��(sh��)��(j��)������ϣ���I(y��)��(n��i)��ʿ����ҕ��(du��)���^�˿ڽY(ji��)��(g��u)׃������ҕ���M(j��n)����(l��i)˼�����۵�δ��(l��i)��

߀���x�߲����n�̡�

��������- ԓ���� 2015/10/20 11:32:00 �����^(gu��)