һֱ�댑һƪ�P���ǰͿ˵����£�һ�t�dz�ϲ�g�ǰͿ˵���I�Ļ�������Ҳ���^�ܶ�������I�Ĺ�����ԃ���@������Ҫ�����������˷��b���۵��о��c��ԃ�ϡ����ǰͿ˰����о�Ҳ�кܶ��꣬�A�|�yһ�ǰͿ�Ҳ����ԭ�����ϖ|���ձ���ʿͨ��Ϣϵ�y��˾���L��IT��ԃ�c������յĿ͑���ͨ�^ITϵ�y��������о��ǰͿ˵ĽM�����ܡ������c֪�R�����������cƷ�ƶ�λ����I�Ļ��Ⱥ��ĸ�������

���ǰͿ˵İ����о�ʼ��2005�꣬�����ձ�Future������ԃ��˾�r�����Ϻ����ѽ����������靓����ԃ�͑����˽�r�����ѽ�鿂�õ����������������ǰͿ˷��ն��꣬���������ã����������^�m�����о���һ���ǰͿˣ���֪���@�ҹ�˾ԭ���@ôţ���@�N���X�����Ү������ձ�Future��ԃ��ԇ�r�������폈�������� �f�^7-Eleven�]�У��Ҵ�Ի���] �^������������֪��7-Eleven��ȫ��������ϴ������B�i�T����࣬�h���T�ꔵ�ڶ���ِ��ζ�������������ڡ�

������֮���Լ������ѽ�飬�����J�����ձ���������������ı�����I�B�����Ї���ԓҲ������_������֮��Ҳ����Ͷ�Y���I�ĉ��룬����2003-2005����Ї����ۘI�����Ǵ��u�������£�������I�B���Ї���ȫ��̝�p���r�\�������o��֮����������֮��2006���ַ����ǰͿˣ������ǰͿ��Ї��^���á�ȫ���������ɴ˿�Ҋ�ИIڅ���̘Iģʽ�h����I�Ȳ�������Ҫ���x�����_�ĵ�·�����_��������Ҫ��Ҫ�öࡣ

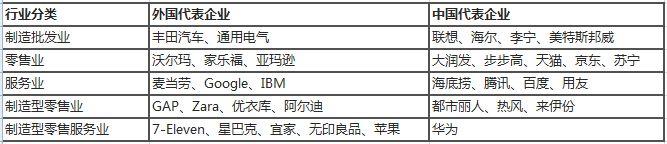

���ĵĘ��}�ǰͿ���һ�����������۷�����I���P�����������۷��I�ǹP�߶��x��һ���~�����������۷��I��������I�����ۘI�����I���ߌ��ԣ�����������Ǯa�I會rֵ�����ͽ��I�����ѡ�ԭ�����̡������̡������̡����ۿ����������T�ꡪ͡��ąfͬMD��Ʒ����Ӌ������ͨ�^�������̡��������T�ꡱ�����������ʽ���֓�����؟���Ķ�ͬ�r��ߌ�͵ķ���ˮƽ���ṩ�rֵ��

�����@��������֪����I��Ҫ��7-Eleven�c�ǰͿˣ��ձ�7-Elven��PB����Ʒ����Ʒ�N���~ռ�ȼs60%��������NB(��7-11Ʒ��)��Ʒ�N���~��ռ40%�����U�M�����f����ϴ��ӆƱ��ATMȡ��ȷ�������~�c��Ʒ�N�۽��~������ͬ�����I�����m�Mռ�������s7%���ǰͿ���2012�ꌢ�̘˸��Q��ȥ���˿����֘ӣ���־���ǰͿ˵Ķ�λ����ǰ�Ŀ��ȘI�D�Q����ڵ������g����ṩ������MƷ����I���������������ȷ�������M�I�ա��ǰͿ˵Įa�I����������ηNֵ���ȶ����������ȶ��N���֠����ȸ�����������;�ǰͿ�߀��ُ��һ������決�S���B�i���^;���_�l�Լ����Ƅ�֧��ϵ�y��׃����һ��IT���տƼ���˾������2012��ĽyӋ�@ʾ���ǿ������Ʒ�������N�������ѽ�ռ���N���~������֮һ�������7-11�c�ǰͿ˼�������I�����ۘI�����I�Č��ԣ��ɱ��Q�����������۷��I��

�������ߌ��Ե���I߀�治�࣬�˼ҼҾӡ��oӡ��ƷҲ���ǵİɣ�����������Ҳ����һ��ռ�ȣ��O����˾Ҳ���ǣ���Ȍ�������I��Ҳ�_���۵꣬Ҳ��APP���d�ȷ������롣��Zara������ֻ�ܽ����������ۘI�������������]�У������S����܇���Ϳ˾�ֻ�ܽ����������l�I�ˡ�

���溆������һ���wD������Ҫ������Ʒ�����I��������턝�֣�

���ϱ���Ї��������ۘI�oһ���ϰ�����������۷��I���w�������ۘI��������̻��wƽ�_ģʽ�����������շ��⮔�����|����������Ʒ�|����NB��PB��Ʒ���P�߲�����ijЩ���w���ۘI�����ƽ�_��������W�ɶ��������A�ð����ֻ�����錍�w����������죬�t߀�ЙC�������Ҫ�W��؈�c���|һ���������|ƽ�_�������o�ɣ����W��Ԫ���t���y��������������g���Λr�F�ڵ������K��߀�ǰ�����H�ݡ�

����Q���ɔ�������̄��c���w���ۘIԭ�����ǃɂ��ИI�����wҪ�M������̫�y���������Ҫ�_���w��ˮ����ȱ������Ʒ���ھ����_�꣬��Ҳֻ���_���lģʽ�ļ��˵꣬һ���_ֱ�I�B�i�����y��

���w����������̵�����ӄ������ϰ�o���@֪һ��͵����M�������T����Ϣ�o��������������������ھ����_�������ڌ��w�������ӄ����ڿ����c�T�����Ϣ�o�����������¿������ߵ��T�����ۿۣ�����������½����@������ИI�����ڵĆ��}��

O2Oԭ������һ�������}���ɹ���O2O��I���ǻ���ԭ���̘Iģʽ�������Ʒ��Ӱ����ӵģ�����Ʒ�Ə�����I����̾��p�����e���烞�죬�����LͶ���X����O2O��ԭ���]�Ќ��w����ģ�ʧ���DZ�Ȼ�ġ�

�������Yβ���Y���ձ�7-Eleven��90����͌�ʩ��ƽ�_���I���ԣ������ژI���Ƴ��F�MD��Ʒ�_�lС�M�ƣ���ԭ���̡����a�̡������̹�ͬ�аl�����@����M�՚v����Ʒ���ɞ�͵�ُ�I�������\��rֵ��ϸ����c�fͬ��ֵ������R��������gʡȥ�������̆Ϊ��N����Ʒ�ďV����N�M������ԭ�ϳɱ����M�ã��������a������7-11����Ʒ����ƷƷ�|Ҫ�h�h���ڞ���������Ʒ����Ʒ����o7-11������ơ���̡�����̡����yƷ�̡����b�����a����Ʒ�|Ҫ������ơ�ơ�ɽ��������Y���á�����ȵ���ƷƷ�|߀�кá�

�Ї��������w���ۘI����̘I���M���Mģʽ�µ�ƽ�_���Ե���������̘Iֻ���R��һ��ٍ�X���t�@���ИI�x�������h�ˡ�10��ǰ�ĸ��������K���c�����Խ������c�F�ڵ��{�������������M���M��ؓ�Խ������кβ�ͬ��?δ��߀���и���ļt�������S���������m�ġ�

cio_star- ԓ���� 2016/2/5 16:13:00 �����^