��ِ���������ڡ�����Փ�����ᵽ��

һԪՓ�Լ���(du��)��һ��(bi��o)��(zh��n)���������o(w��)Փ��(du��)������߀�nj�(du��)����w���������C���ǂ�(g��)��̵ĝM��֮Դ�������Д�Ę�(bi��o)��(zh��n)����

Ͷ�Y��ُ(g��u)Ҳ��һԪՓ���w�F(xi��n)��������(l��i)�YԴ���Ѓ�(y��u)��(sh��)��ͬ�r(sh��)��Ҳ��(hu��)��һЩ���صĆ�(w��n)�}��

ȥ��8�£���Ӻ����I(l��ng)�������Ϻ����C݆���Y�����ϻ��h(hu��n)������I(l��ng)Ͷ��ȫ�����Y���~���^(gu��)�����ҿ��ͣ�ِ����(n��i)������Ҹ��ܵ�����ĉ��ȸС��ܶ�ý�w��ʾ����Ӻ����I(l��ng)��Y(ji��)���Ѷ���һ�Ҫ�(d��)�����(sh��)��

�����Ϻ�C݆֮���8��(g��)�£���һ����ҷ�������3��6���������C݆���Y����݆���Y���ϻ��h(hu��n)�������vӍ(li��n)���I(l��ng)Ͷ��

���ҿ���(l��i)���ИI(y��)�е�����Ҳ������(d��ng)C݆���Y�����ҿ��ܳ��F(xi��n)����ϵ����Ӱ��

��Ӻ���ِ��׃�ÿ�ǰ��ᣬ���I(l��ng)�������Ϻ����֪�(d��)���l(f��)չ���������_(k��i)���֮�r(sh��)��������������x���˽��ܾ��^Ͷ�Y���ɷN�x����ζ���h(yu��n)��

�������Ј�(ch��ng)һ�ӣ���Ӻ����Ј�(ch��ng)�mȻ�о��^���Y���ķ��Ƹ��꣬���Y(ji��)�ֿ������f�ǣ�һ�Ҫ�(d��)���A��ͨ�ԡ�

һ

���^�����ڴ˕r(sh��)���(ch��ng)

��2013���̄�(w��)���C�l(f��)�ˡ���Ӻ�ͬ�ھ�ӆ������Ҏ(gu��)��������Ӻ��s�Ј�(ch��ng)������u���ك|��(j��)�Ј�(ch��ng)�M(j��n)�l(f��)��

�e���S��Docusign2018�����У�һ�S�ɞ���ֵ��(sh��)ʮ�|��Ԫ�ľ��^���Ї�(gu��)�Ј�(ch��ng)�Ͼ��ѽ�(j��ng)�Пo(w��)��(sh��)���چ�(w��n)���l(shu��)��(hu��)���Ї�(gu��)��Docusign��

�����Ϻ��������C݆Ͷ�Y�������RȦ��֮�����@������(l��i)����������x�Ї�(gu��)DocuSignԽ��(l��i)Խ�h(yu��n)���S��2018���°����Y���ĭh(hu��n)�����䣬��(chu��ng)�I(y��)�߸����_(k��i)ʼ���w�^(gu��)������Ӻ�����҂�Ҳϣ�����ܾ��^��Ͷ�Y�����»������u�В�Ó��

1��Ͷ���Y��������(chu��ng)�I(y��)�ߵךⲻ����

Ͷ���о�Ժȥ��10�°l(f��)����(sh��)��(j��)�Q(ch��ng)��9�·ݹə�(qu��n)Ͷ�Y�Ј�(ch��ng)�����149ֻ�����ļ��,�h(hu��n)���½�16.3%��Ͷ���о�Ժ��ǰ�Ĕ�(sh��)��(j��)�@ʾ��2018��5��PE/VC�Ј�(ch��ng)ļ�YҎ(gu��)ģͬ�Ƚ������_(d��)90%����(sh��)��ͬ�ȴ�76%��

Ͷ���Y�h(hu��n)���D(zhu��n)�䣬��(chu��ng)�I(y��)��ȱ���ך⣬ϣ���о��^���ף��@�N�F(xi��n)�����������(du��)��֮ǰ�](m��i)�������Ϻ��õ�C݆���Y��������ҁ�(l��i)�f(shu��)����ʧ��һ��(g��)�õ��x��

2�����^�M(j��n)܊�a(ch��n)�I(y��)��(li��n)�W(w��ng)��ϣ�����ڼ�(x��)���I(l��ng)��@��֧�Σ�

��(li��n)�W(w��ng)���^���������B(t��i)��Ҏ(gu��)ģ�������ڶ˵Ľ��O(sh��)��߀���д��ӏ�(qi��ng)���a(ch��n)�I(y��)��(li��n)�W(w��ng)�кܶ�IoT��(ch��ng)���Ľ��O(sh��)ȱ��������������۽�Q�������������u(m��i)�����䣬�N�ӡ�÷�����ӡ�ʮ�����ӡ�С�Ͳ��Ҫ�У�����(li��n)�W(w��ng)��˾Ŀǰ��ȱһЩ���ߡ�

ȥ���vӍ�����M(j��n)܊�a(ch��n)�I(y��)��(li��n)�W(w��ng)֮ǰ�����ж���(ch��ng)ᘌ�(du��)To B�I(l��ng)���Ͷ�Y������4�|Ͷ�Y�L(zh��ng)����10�|��ɖ|�Aܛ����

������Ҳ��(zh��n)��Ͷ�YOA�S���{(l��n)�裬�����L(f��ng)����ُ(g��u)�f(xi��)ͬ�k��ܛ��Teambition������������(zh��n)��Ͷ�Y��Ӻ���ِ����Ҳ��������ԇ�(y��n)���S���Լ���To B���B(t��i)��

��

�����µ��Ј�(ch��ng)�_ͻ

���^Ͷ�Y�Ʒ���(w��)�S�̣��@������dz������������P(gu��n)�I��(w��n)�}���ں��m(x��)���Ј�(ch��ng)����(y��ng)������Ӻ����@��(g��)ِ�����͑�����������Ǻ�ͬ��(sh��)��(j��)��ȫ�����ܽo�͑���ȫ�У��͕�(hu��)��ʧ���͑�����(d��ng)���^�M(j��n)��(ch��ng)���@һ�_ͻ��(hu��)���o(w��)�Ŵ�

���ȣ���Ӻ�������Ҫ�ľ��ǵ�������������������

�x����^Ͷ�Y��������^���B(t��i)����Ӻ���ƽ�_(t��i)���ܿ��ܕ�(hu��)�o�͑����控��(l��i)?y��)p�����e���y�С�����Ȱ�ȫ����ϵ��(sh��)�e�ߵĿ͑�����(hu��)�����x��������

���y�ИI(y��)����?y��n)�?sh��)��(j��)��ȫ���I(y��)��(w��)��(j��ng)��(zh��ng)���P(gu��n)ϵ���͕�(hu��)��(du��)��Λρ��������y�еȸ�(j��ng)��(zh��ng)��(du��)����ɵĹ�˾�_(d��)�ɺ�����������]���������ڰ�ȫ���y�е�һ�l�t����

���⻥(li��n)�W(w��ng)������˾��Ҳ��(hu��)��(du��)��BAT�ɖ|����Ӻ���ƽ�_(t��i)�Ĵ�ɣ���(d��n)�ĺ�ͬ��(sh��)��(j��)�ò�����ȫ�O(ji��n)�ܡ����Խ����B(t��i)����������(gu��)��ȴ�͑�Ҳ��(hu��)�кܴ��]�������е����_Ҫ���ܵ�������Ӻ���ƽ�_(t��i)�ɖ|����F(xi��n)BAT��(j��)�e�ľ��^��

��Σ����ܾ��^��Ͷ�Y������ζ��վ�(du��)���õ������Ј�(ch��ng)��ͬ�r(sh��)��Ҳ��(hu��)ʧȥ�����Ј�(ch��ng)��

���^Ͷ�Y��(hu��)����(l��i)�ܶ�ӗl��������͏ā�(l��i)���μ�����ؔ(c��i)��(w��)Ͷ�Y������ϣ����Ͷ��I(y��)���Լ��γɏ�(qi��ng)��(zh��n)��(li��n)ϵ���@�N����(d��o)˼·�£���I(y��)���ܕ�(hu��)���ʧȥ�l(f��)չ��(d��)�����B(t��i)�ęC(j��)��(hu��)��

���Ұ����vӍ�����M(f��i)��(li��n)�W(w��ng)��(zh��n)��(ch��ng)�ěQ��(zh��n)�������Դ����ˑ�(zh��n)��(zh��ng)�ķ�ʽ�M(j��n)�С�������֮�g��(hu��)�M(j��n)��վ�(du��)��չ�_(k��i)��(du��)�Q���p������(hu��)��?y��n)���^��(d��o)��@�úܴ�һ���ֿ͑��YԴ�����^(gu��)������^�ľ��^�õ����YԴ��ʧȥ��Ҳ�ܶࡣ�簢��ϵ��˾����(hu��)�x���vӍͶ�Y��ƽ�_(t��i)���vӍϵҲ����(hu��)�x����Ͷ�Y��ƽ�_(t��i)��

���ԣ������ˑ�(zh��n)��(zh��ng)һ�����l(f��)����(du��)�ڵõ����^Ͷ�Y����Ӻ�����ҁ�(l��i)�f(shu��)�����ܕ�(hu��)���Ԇ�ʧ�ܴ�һ�����Ј�(ch��ng)��

��

���^���B(t��i)�±�������

�õ����^Ͷ�Y���o(w��)�Ɍ��ɞ���^����һö���ӡ����ӵ����\(y��n)��Σ��҂������M(j��n)�б�������һ��������(d��ng)Ȼ���@���փ�(n��i)�ݼ��ق�(g��)�˲y(c��)��������ͬ�������ɺϡ�

1���Y�����(zh��n)�������^Ͷ�Y�ăɼҕ�(hu��)չ�_(k��i)���ҵ��Ј�(ch��ng)��(zh��ng)�Z��

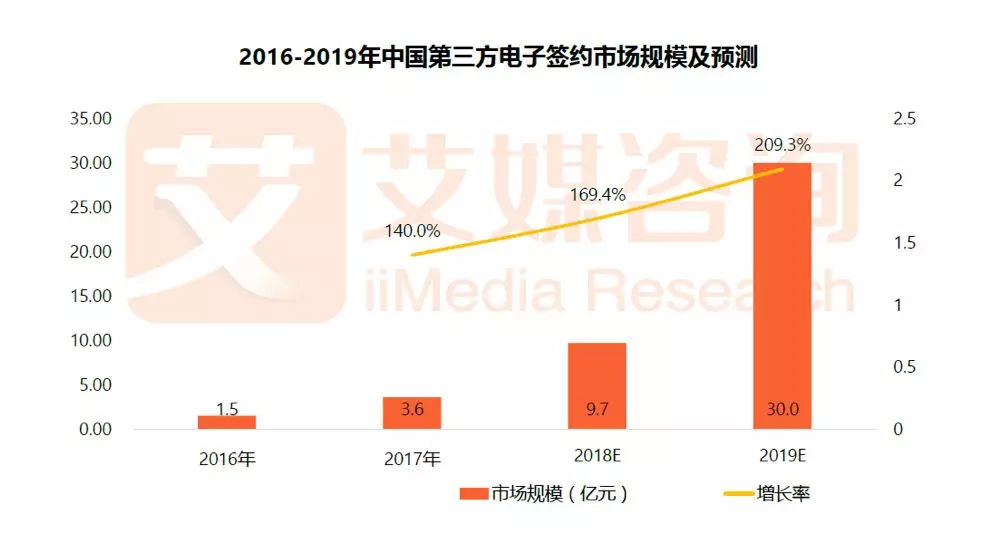

����(j��)��ý��ԃ��2017-2018���Ї�(gu��)��Ӻ��s�Ј�(ch��ng)��(zhu��n)�}��(b��o)�桷�@ʾ�����Ϻ�2017����Ј�(ch��ng)���~33.6%���ڶ���15.8%��������6.6%��

2018�꣬���Ϻ��I(l��ng)��8��(g��)�����C݆���Y3.58�|��2018��3�����B݆���Y1�|���@Щ�۷e�ĸ�(j��ng)��(zh��ng)��(y��u)��(sh��)�����y�����(l��i)���ϡ������ɼҞ��ˠ�(zh��ng)�Z�ڶ�������չ�_(k��i)�̱���ӵļ��Ҹ�(j��ng)��(zh��ng)��

��(d��)���l(f��)չ�����Ϻ����ܕ�(hu��)������(du��)��Ȼ������h(hu��n)�����L(zh��ng)�ځ�(l��i)���܉�S������(du��)��(w��n)���ij��L(zh��ng)��

2��1-2���Y����(zh��n)֮������l(f��)չ�����A(y��)�ڣ��ܿ��ܳɞ���^���B(t��i)��һ���֡�

ofo��Ħ��֮�g�đ�(zh��n)��(zh��ng)����V���҂��@��(g��)��(sh��)�������^�ܚ��ᡣ

���^���е�Ͷ�Y߉�����@�����^�ĘI(y��)��(w��)���B(t��i)�������DZ�Ͷ��˾�İl(f��)չ�����һ����˾�l(f��)չ�;��^�İl(f��)չ�����Л_ͻ����˾�͕�(hu��)�ܵ�����������(hu��)����ُ(g��u)�ɞ���^��(n��i)���ĘI(y��)��(w��)��Ԫ�����߱�˦�u(m��i)���ϲ�����(chu��ng)ʼ�˺߹܈F(tu��n)�(du��)Ҳ��(hu��)���֡�

���δ��(l��i)�����ˑ�(zh��n)��(zh��ng)��푣����Ҿ��^������ֻ���������һ��ô�@�ɼ���Ӻ���ƽ�_(t��i)�кܴ���ʏ�(f��)���I��ô���£����Գɞ鰢���vӍ���B(t��i)�ĽM�ɲ��֡�

3������(j��)�Y�����룬�Ƅ�(d��ng)��һ����ُ(g��u)���m���䶨��

�ϻ��h(hu��n)�����ȥ��Ϊ�(d��)�I(l��ng)Ͷ���Ϻ���������(li��n)���vӍͶ�Y������C����dz���ҕ��Ӻ��s�Ј�(ch��ng)���������@�����Ϻ�ҕ��ِ����һ�����ڛQ������Ӻ��sِ��֮�r(sh��)���_���i�����Ϻ�֮������һ����ِ�������ҵĄ�(d��ng)����

�����ϻ��h(hu��n)������������L(f��ng)���Ƅ�(d��ng)58ͬ�Ǻ��s���W(w��ng)�ϲ����εΡ���κϲ����\(y��n)�M�M��؛܇(ch��)�ͺϲ����ֶ������Z���腖��������Ӻ��s��ҵ�һ������(d��ng)�ИI(y��)��ُ(g��u)�����SҲ�����b�h(yu��n)��

��

�a(ch��n)�I(y��)��(li��n)�W(w��ng)����߉

ofo��Ħ�ݵĺϲ�ʧ�����䌍(sh��)���Ї�(gu��)��(li��n)�W(w��ng)�ИI(y��)��һ���D(zhu��n)���c(di��n)���^(gu��)ȥ�Y�������^�����o(w��)���������܉��Ƹ�����I(y��)�ϲ�����(chu��ng)���������(hu��)Ч�档

��ofo��Ħ�ݎ���(l��i)���䌍(sh��)�ǟo(w��)�M��Ӗ(x��n)�����^�ǵ��](m��i)�Ў���(l��i)���ã�������(d��o)�����(hu��)�YԴ���M(f��i)�����漰�����I(y��)����Ҫ���L(zh��ng)��Ҏ(gu��)�����������Y�������S����d�^���ġ�

�a(ch��n)�I(y��)��(li��n)�W(w��ng)������ˣ����¼���������

���M(f��i)��(li��n)�W(w��ng)��߉���ܲ�����ȫ�m���ڮa(ch��n)�I(y��)��(li��n)�W(w��ng)�������߿�����Ҫ�и�������ġ�

�a(ch��n)�I(y��)��(li��n)�W(w��ng)��Ҫһֱ��������(du��)ƽ��(w��n)���Ј�(ch��ng)�h(hu��n)�����a(ch��n)�I(y��)��(li��n)�W(w��ng)�м��g(sh��)�ډ�����(du��)�^�ߣ���I(y��)��(j��ng)����̫�����v��

��(li��n)�W(w��ng)��˾�^(gu��)ȥ�����mȻ�ڸ���(g��)���M(f��i)��(li��n)�W(w��ng)��ِ�����õ��˳��L(zh��ng)����������һ�������f(w��n)�ǿݡ���һ��(g��)�ИI(y��)�ij��L(zh��ng)��������һ����С��I(y��)����������r(ji��)�ģ��@�䌍(sh��)����˸�������(hu��)�YԴ���M(f��i)��

��ý��ԃ�Ĕ�(sh��)��(j��)�ѽ�(j��ng)�@ʾ����Ӻ��s�Ј�(ch��ng)���ѽ�(j��ng)���L(f��ng)���M(j��n)�뵽һ�Ҫ�(d��)���A�Σ����^ͨ�^(gu��)�Y�����YԴ��(l��i)Ť�D(zhu��n)�ИI(y��)����߀�д��^�졣

�Ј�(ch��ng)�gӭ��(li��n)�W(w��ng)��˾�M(j��n)܊ToB������ϣ����(li��n)�W(w��ng)���^���־�η�У���Ͷ�Y����ُ(g��u)��ͬ�r(sh��)�������Ј�(ch��ng)Ҏ(gu��)�ɣ�������I(y��)��(d��)���ԡ���������Ͷ�Y����ُ(g��u)���ֱ�������I(y��)����

���J(r��n)ِͬ�����������f(shu��)���@��Ԓ��

�](m��i)��һ�N��ʽ�ȿ��Ա��C�҂��ɹ�����������ę�(qu��n)���c�y(t��ng)��ռ�����磬�ֿ��Ա��C�҂��ɹ��ر����һ��߀ԭ������R(sh��)�e������ŮŮ���ض��r(sh��)������Ԍ�(sh��)�C���О顣�҂�Ҳ�Sֻ��ָ���@ЩΣ�U(xi��n)�Ĵ��ڣ��҂�ֻ�ܱM���ڽ�ʯ�c���u֮�g���С�

ToB�Ј�(ch��ng)������ˣ��](m��i)��һ�N��ʽ���Ա��C��(qu��n)���y(t��ng)�����磬�����˶�ֻ�ܱM���ڽ�ʯ�c���u֮�g���С�

----------------------------------------------

���ߣ���ȣ���(d��)�����ˣ���̖(h��o)852405518������̖(h��o)����ȡ����gӭ�����D(zhu��n)�d��

����ϵ�ý�w2015�ꡢ2016�ꡢ2018������ߣ�

���˄�(chu��ng)��ӛ2018���ʮ�����ߣ�Ʒ;�W(w��ng)2016���ʮ�����ߣ�

�vӍ�Ƽ�2015������Ӱ�����ý�w��

�P(gu��n)ע�˹����ܡ��Ƅ�(d��ng)��(li��n)����(sh��)�a��늵Įa(ch��n)�I(y��)�ںϣ������ڽ������������^�l���Ѻ����vӍ�����ˡ��W(w��ng)��40��ƽ�_(t��i)�l(f��)����

��վ֩���ģ�壺

日本一区不卡

|

午夜视频在线观看网站

|

男女视频一区二区

|

精品亚洲成a人在线观看

|

日韩国产欧美一区

|

免费日韩

|

中文字幕成人

|

欧美精品欧美精品系列

|

国产精品不卡视频

|

免费一区二区

|

亚洲一区二区三区免费在线观看

|

2019中文字幕视频

|

日韩欧美视频在线

|

伦理自拍

|

黄网站在线播放

|

欧美jizzhd精品欧美巨大免费

|

久久久久久久国产

|

av黄色在线观看

|

国产激情视频网

|

黄桃av

|

久久密|

国产真实精品久久二三区

|

国产麻豆乱码精品一区二区三区

|

久久亚洲一区

|

国产日韩欧美精品一区二区三区

|

亚洲国产精品一区二区三区

|

国产欧美一区二区三区在线看

|

日本美女影院

|

国产高清在线

|

国产亚洲欧美一区

|

国产亚洲网站

|

毛片在线视频

|

美女久久|

亚洲三级视频

|

私人毛片免费高清视频

|

亚洲骚片|

国产成人一区

|

欧美理伦片在线播放

|

在线日本中文字幕

|

免费av一区二区三区

|

久久久久免费精品视频

|

中文字幕在线视频网站

|

精品视频在线免费观看

|

国产精品视频一区二区免费不卡

|

夜夜骑av

|

天天看片天天干

|

久久91av

|

欧美成人精品激情在线观看

|

91亚洲精品乱码久久久久久蜜桃

|

久久久亚洲一区

|

99久久精品一区二区

|

男人的天堂在线视频

|

国产传媒毛片精品视频第一次

|

国产成人精品亚洲777人妖

|

国产精品99久久久久久宅男

|

日韩中文字幕电影

|

欧美日韩亚洲视频

|

亚洲欧美日韩一区二区

|

午夜一区二区三区在线观看

|

美女网站视频免费黄

|

国产中文字幕一区

|

91国内外精品自在线播放

|

成人免费在线视频播放

|

中文字幕av一区

|

另类免费视频

|

国产免费av网站

|

久久一道本

|

亚洲欧美高清

|

一区二区三区视频在线播放

|

www.日韩在线观看

|

亚洲精品专区

|

欧美性生活视频

|

91精品国产高清一区二区三区

|

久久免费福利视频

|

日本精品视频在线观看

|

一区二区三区高清

|

日韩视频中文字幕

|

久久久999国产

|

高清视频一区

|

一区二区影院

|

欧美va天堂

|

日韩99

|

台湾佬成人网

|

国产高清在线精品

|

一区二区三区无码高清视频

|

久久久久久久久国产成人免费

|

日韩成人精品在线

|

在线播放一区二区三区

|

国产精品美女久久久

|

香蕉综合久久

|

91精品国产日韩91久久久久久

|

日本高清视频在线播放

|

免费成人av

|

大胆裸体gogo毛片免费看

|

欧美精品成人一区二区三区四区

|

国产精品视频一区二区三区

|

亚洲一区二区在线

|

亚洲人人

|

日韩在线观看视频一区二区三区

|

欧洲精品一区

|

81精品国产乱码久久久久久

|

69av片|

亚洲一区二区三区视频

|

一区二区三区四区国产

|

日韩aaa久久蜜桃av

|

欧美日韩福利视频

|

av中文字幕网

|

午夜在线视频

|

六月色婷婷

|

中文字幕av一区二区三区

|

中文在线视频

|

亚洲成人久久久

|

在线免费观看色视频

|

欧美视频区|

亚洲欧美国产精品久久久久

|

97精品久久

|

欧美久久成人

|

特级黄一级播放

|

日本福利在线观看

|

亚洲精品久久久久久下一站

|

99国产精品视频免费观看一公开

|

噜噜噜噜狠狠狠7777视频

|

啵啵影院午夜男人免费视频

|

91九色视频在线

|

久久r精品

|

久综合网

|

亚洲国产成人久久一区二区三区

|

青青草视频免费观看

|

国产精品久久九九

|

国产精品视频久久

|

国内精品视频一区

|

99视频在线

|

色综合网址|

亚洲毛片在线观看

|

久久精品亚洲精品

|

日本一区二区三区免费观看

|

蜜桃视频一区二区三区

|

2024天天干

|

九色91视频

|

亚洲午夜精品在线观看

|

欧美 日韩 亚洲 一区

|

精品久久97

|

国产精品久久久久aaaa九色

|

国产成人精品免费视频大全最热

|

欧美一区永久视频免费观看

|

成人作爱视频

|

午夜久久久久

|

欧美日韩一区二区三区四区

|

精品一区二区电影

|

av手机在线播放

|

性做久久久久久久免费看

|

日韩视频www

|

古风h啪肉1v1摄政王

|

天天操夜夜拍

|

在线中文字幕观看

|

久久99精品久久久噜噜最新章节

|

一区二区在线免费观看

|

在线观看av国产一区二区

|

成人精品一区二区三区

|

亚洲精品乱码久久久久久蜜桃不爽

|

国产精品久久免费看

|

午夜在线

|

青青久草|

欧洲另类在线1

|

日本不卡精品

|

成人影院www在线观看

|

国产免费看

|

国产精品一区二区三区免费

|

91麻豆产精品久久久

|

91性高湖久久久久久久久网站

|

综合中文字幕

|

成人精品一区二区三区

|

久久精品日产高清版的功能介绍

|

久久国产精品99精国产

|

国产精品一区人伦免视频播放

|

亚洲精品在线免费观看视频

|

久草免费在线

|

国产日韩在线视频

|

成人免费xxxxx在线视频软件

|

亚洲国产情侣自拍

|

狠狠艹|

日韩国产欧美精品

|

日韩视频在线免费

|

精品久久久久久久久久

|

日本电影网址

|

野狼在线社区2017入口

|

蜜桃在线视频

|

欧美精品一区二区三区在线四季

|

97色婷婷成人综合在线观看

|

国产精品成人3p一区二区三区

|

国产精品免费视频观看

|

日本高清视频在线播放

|

裸体的日本在线观看

|

蜜桃免费视频

|

欧美 日韩|

欧美一区久久

|

久久久久久国产精品美女

|

国产亚洲精品综合一区91555

|

a国产视频|

碰在线视频

|

激情综合色综合久久综合

|

一区二区三区国产

|

国产高清视频在线

|

五月婷婷婷婷

|

亚洲国产精品成人综合色在线婷婷

|

亚洲欧美aⅴ

|

精品久久ai

|

av网站观看

|

精品国产31久久久久久

|

成年人网站免费在线观看

|

亚洲成av|

国产高清视频在线

|

日韩欧美视频在线

|

91精品国产91久久久久久最新

|

国外成人在线视频

|

欧美日一区二区

|

国产一二三在线

|

日产一区二区

|

国产伦精品一区二区三区照片91

|

久久国产精品久久久久久电车

|

午夜激情视频在线观看

|

av手机电影

|

国产美女久久久

|

精品国产乱码久久久久久88av

|

69av.com|

综合伊人

|

黄网在线免费观看

|

在线免费一级片

|

av网站在线免费观看

|

91丁香婷婷综合久久欧美

|

成人在线播放

|

性色在线|

亚洲国产精品99久久久久久久久

|

www亚洲成人

|

中文字幕日韩在线

|

精品色区

|

午夜精品一区二区三区在线观看

|

81精品国产乱码久久久久久

|

日韩视频在线观看

|

欧美日韩国产一区二区三区

|

国产精品久久久久久久久久久久

|

天天碰天天操

|

久久久久久久久成人

|

精品久久久一区二区

|

www312aⅴ欧美在线看

|

亚洲综合在线一区

|

欧美日韩中文字幕

|

日韩欧美国产一区二区

|

欧美成视频

|

亚洲视频在线观看

|

日韩在线免费

|

a级网站在线观看

|

久久精品亚洲精品

|

亚洲第1页

|

国产在线观看二区

|

欧美最猛性xxxxx亚洲精品

|

九九免费观看全部免费视频

|

国产精品一区二区视频

|

亚洲高清免费视频

|

在线色综合

|

国产欧美精品一区二区

|

日本私人网站在线观看

|

日韩一级电影在线

|

色999视频

|

欧美一级片在线

|

欧美人妖在线

|

成人国产在线

|

亚洲欧洲一区二区

|

久久精品成人免费视频

|

中文字幕亚洲一区二区va在线

|

久久精品一

|

在线亚洲一区

|

日韩欧美一二三区

|

99爱在线观看

|

成人欧美一区二区三区黑人孕妇

|

特黄级国产片

|

91精品国产乱码久久久久久

|

久久久久久免费视频

|

中文精品在线

|

一卡二卡久久

|

亚洲欧美日韩另类精品一区二区三区

|

日韩电影在线看

|

国产丝袜人妖ts黄檬

|

欧美精品成人一区二区三区四区

|

黄色免费在线观看网址

|

久久久久一区二区

|

色婷婷久久久久swag精品

|

精品久久久久一区二区国产

|

精品不卡|

黄色国产在线看

|

亚洲一区在线视频

|

一色屋精品久久久久久久久久

|

av免费网站在线观看

|

国产大胆自拍

|

成人男女激情免费视频

|

日韩在线播放欧美字幕

|

成人一区视频

|

超碰一区二区三区

|

亚洲精品乱码久久久久久蜜糖图片

|

www.99日本精品片com

|

国产亚洲欧美一区

|

成人午夜毛片

|

国产亚洲精品久久久久动

|

国产一区二区在线看

|

欧美成人激情

|

国产精品成人3p一区二区三区

|

天堂资源在线

|

日本精品在线观看

|

国产精品成人久久久久

|

国产三级精品在线

|

久久久久久免费免费

|

成人a级片在线观看

|

伊人久久一区二区三区

|

亚洲精品国产剧情久久9191

|

成人免费的视频

|

国产精品久久久久久久久久东京

|

欧美女优在线视频

|

狠狠撸在线|

男女视频免费在线观看

|

每日更新亚洲

|

激情一区二区三区

|

国产亚洲视频在线观看

|

成人性大片免费观看网站

|

亚洲成人在线视频播放

|

国产性��xxx盗摄xxxx

|

h视频在线免费观看

|

国家aaa的一级看片

操操操夜夜操

|

www.啪啪|

国产精品精品视频一区二区三区

|

成人男女激情免费视频

|

国产精品久久久久久久久

|

91精品国产高清久久久久久久久

|

成人夜晚看av

|

欧美日在线

|

毛片网|

国产精品美女久久久久aⅴ国产馆

|

亚洲国产一区二区在线观看

|

日韩在线精品强乱中文字幕

|

亚洲h视频|

龙珠z国语版291集全

|

一级片在线免费看

|

国产一区二区资源

|

中文字幕av第一页

|

国产精品国产三级国产aⅴ入口

|

欧美日韩国产综合网

|

久久久久久亚洲精品视频

|

久久久久久影院

|

欧美日韩一区二区三区不卡视频

|

www.99日本精品片com

|

日韩中文字幕在线观看

|

黄色一级网站

|

一级做a爰性色毛片免费1

|

国产精品国产三级国产aⅴ中文

|

手机看片1|

欧美激情视频一区二区三区

|

欧美视频精品

|

一级黄免费看

|

91精品视频在线播放

|

日韩久久网站

|

欧美a在线|

av黄色在线|

亚洲视频在线观看免费

|

一区在线视频观看

|

欧美一级毛片免费看

|

精品久久久久久久久福利

|

91精品国产色综合久久不卡98口

|

成年免费观看

|

久久久久国产成人精品亚洲午夜

|

国产一级纯肉体一级毛片

|

激情视频在线观看免费

|

亚洲毛片

|

亚洲精品一区二区网址

|

av一区二区在线观看

|

日韩www

|

中文字幕在线观看一区二区三区

|

性色浪潮

|

欧美日韩国产一区二区三区在线观看

|

久久精品一区

|

日韩视频精品在线

|

可以免费在线观看av的网站

|

国产激情偷乱视频一区二区三区

|

亚洲另类视频

|

午夜成人免费影院

|

欧美啊v|

91精品国产福利在线观看

|

www日本视频|

最新国产精品

|

久在线视频

|

91精品国产一区二区三区免费

|

日本精品视频网站

|

奇米成人影视

|

毛片一区|

亚洲第一成年免费网站

|

男女小网站|

成人99|

成人av福利

|

亚洲91在线

|

一区二区视频在线

|

久久精品不卡

|

天堂在线一区二区

|

亚洲精品久久久久久久久久久久久

|

亚洲欧洲在线观看

|

日本久久视频

|

中文字幕亚洲在线观看

|

亚洲国产精品视频

|

国产精品久久嫩一区二区 免费

|

欧美成人精品在线

|

国产高清一区二区三区

|

亚洲一区二区三区免费

|

精品欧美一区二区三区久久久

|

久久91精品国产

|

日韩一区在线观看视频

|

露娜同人18av黄漫网站

|

一本一道久久a久久精品综合

|

日韩在线观看

|

比利时xxxx性hd极品

|

亚洲欧美日韩精品久久奇米色影视

|

免费黄色小片

|

中文字幕亚洲在线

|

午夜视频在线播放

|

免费国产一区二区

|

久久国产综合

|

日本一区视频在线观看

|

久久久精品一区二区三区

|

久热99|

久久免费小视频

|

成人欧美一区二区三区视频xxx

|

国产大片黄色

|

欧美午夜一区二区三区

|

三区在线

|

日韩二区三区

|

免费看片色|

成人在线欧美

|

国产一区二区三区在线免费观看

|

精品久久久久国产

|

中文字幕av网

|

日韩一区电影

|

午夜影院免费

|

国产精品一区二区三区在线免费观看

|

美女天堂

|

91麻豆产精品久久久久久

|

国产一区二区三区免费在线观看

|

9色porny自拍视频一区二区

|

国产精品免费视频观看

|

成人免费在线观看

|

一区二区视频在线

|

国产电影一区二区

|

av免费网站在线观看

|

一级片av|

日韩爱爱网址

|

久久久www成人免费精品

|

欧美成人a|

欧美激情五月

|

97免费在线视频

|

日韩欧美在线视频播放

|

黄色一级网站视频

|

日本黄色片免费看

|

国产一区二区视频在线

|

国产综合在线视频

|

日本成人中文字幕

|

99国产精品久久久久老师

|

亚洲精品久久久久久久久久久

|

在线观看日韩av

|

亚洲视频自拍

|

午夜影院在线

|

九九热这里只有精品8

|

欧美99|

成人片网址

|

欧美日韩久久久

|

久久高清亚洲

|

欧美精品一区二区三区在线四季

|

国产精品久久久久久久久久

|

国产91成人video

|

日日骚视频

|

日韩一区二区在线观看视频

|

成人av观看|

欧美天天

|

天天夜夜操|

国产一区二区三区在线

|

午夜视频在线

|

一区二区三区国产

|

在线欧美a

|

在线视频成人

|

亚洲一区高清

|

久久电影一区

|

日韩在线中文字幕

|

99久久视频|

蜜桃精品久久久久久久免费影院

|

国产一区二区精品在线观看

|

亚洲乱码一区二区三区在线观看

|

日韩精品久久

|

国产成人看片

|

欧美一区二区三区免费

|

欧美激情精品久久久久久免费

|

国产精品视频导航

|

日韩欧美三级

|

亚洲成av人片一区二区梦乃

|

免费黄色特级片

|

日韩综合网

|

亚洲 中文 欧美 日韩 在线观看

|

精品久久久久久久久久久

|

精品 99|

狠狠操综合网

|

国产精品一卡二卡

|

亚洲网站在线观看

|

狠狠视频

|

国产日韩欧美一区

|

色偷偷888欧美精品久久久

|

av大片

|

天天操天天玩

|

亚洲欧美少妇

|

日韩精品一区二区三区在线播放

|

婷婷狠狠|

亚洲一区二区三区视频

|

www.精品

|

卡通动漫第一页

|

国产成人久久

|

91亚洲国产亚洲国产

|

欧美亚洲一区二区三区

|

亚洲激情在线播放

|

亚洲精品国产a久久久久久

国产毛片毛片

|

欧美a在线|

日日夜夜天天

|

亚洲国产欧美91

|

国产精品久久嫩一区二区 免费

|

中文字幕在线免费

|

9191视频

|

国产成人高清

|

国产综合精品

|

婷婷桃色网

|

在线日韩视频

|

xvideos.蜜桃一区二区

|

国产高潮呻吟久久渣男片

|

久久久久亚洲精品

|

一级毛片免费一级

|

国产一区二区三区久久

|

国产精品久久国产精品

|

精品久久久久久久久久久

|

国产精品三级在线

|

极品久久

|

国产精品爱久久久久久久

|

久久久久中文字幕

|

www.成人.com

|

一级毛片免费

|

老司机午夜免费精品视频

|

午夜成人免费电影

|

久久久亚洲成人

|

国产精品久久免费视频

|

久久一区二区三区四区

|

国产一区二区三区av在线

|

国产人妖一区二区

|

九九精品视频在线

|

日韩中文字幕在线观看

|

成人在线一区二区

|

在线国v免费看

|

99久久婷婷国产精品综合

|

福利精品在线观看

|

久久精品小视频

|

91中文在线观看

|

国产成人免费视频

|

亚洲最大的黄色网

|

毛片在线视频

|

一区二区av|

亚洲国产精品99久久久久久久久

|

成人免费网站

|

91在线视频免费观看

|

一级高清视频

|

日韩精品在线一区

|

免费看的黄色

|

播放一级毛片

|

波多野结衣 一区二区

|

亚洲一区二区在线

|

日韩精品久久

|

www.成人在线视频

|

日韩中文字幕a

|

最新国产视频

|

国产精品久久久久久久久免费桃花

|

久久久久久亚洲精品

|

欧美激情一区

|

色5月婷婷丁香六月

|

日韩久久久一区二区

|

国产高清免费视频

|

久久999

|

91精品国产九九九久久久亚洲

|

深夜福利亚洲

|

91在线高清观看

|

欧美视频一级

|

欧美一级全黄

|

亚洲精品夜夜夜

|

欧美视频在线播放

|

成人激情视频免费观看

|

av黄色在线|

欧美视频免费在线

|

一区二区三区精品

|

一区二区三区四区在线

|

欧美一区日韩一区

|

国产精品18久久久久久久久

|

欧美一级电影

|

夜夜艹日日艹

|

91在线精品视频

|

国产高清精品一区

|

国产欧美在线观看

|

国产黄色大片

|

亚洲欧美国产精品专区久久

|

国产精品久久777777

|

日本高清视频在线播放

|

亚洲视频在线免费观看

|

国产精品免费观看

|

午夜免费观看网站

|

国产在线高清

|

欧美喷潮久久久xxxxx

|

91精品国产高清久久久久久久久

|

天堂av中文字幕

|

成人二区

|

全黄大全大色全免费大片

|

��վ֩���ģ�壺

日本一区不卡

|

午夜视频在线观看网站

|

男女视频一区二区

|

精品亚洲成a人在线观看

|

日韩国产欧美一区

|

免费日韩

|

中文字幕成人

|

欧美精品欧美精品系列

|

国产精品不卡视频

|

免费一区二区

|

亚洲一区二区三区免费在线观看

|

2019中文字幕视频

|

日韩欧美视频在线

|

伦理自拍

|

黄网站在线播放

|

欧美jizzhd精品欧美巨大免费

|

久久久久久久国产

|

av黄色在线观看

|

国产激情视频网

|

黄桃av

|

久久密|

国产真实精品久久二三区

|

国产麻豆乱码精品一区二区三区

|

久久亚洲一区

|

国产日韩欧美精品一区二区三区

|

亚洲国产精品一区二区三区

|

国产欧美一区二区三区在线看

|

日本美女影院

|

国产高清在线

|

国产亚洲欧美一区

|

国产亚洲网站

|

毛片在线视频

|

美女久久|

亚洲三级视频

|

私人毛片免费高清视频

|

亚洲骚片|

国产成人一区

|

欧美理伦片在线播放

|

在线日本中文字幕

|

免费av一区二区三区

|

久久久久免费精品视频

|

中文字幕在线视频网站

|

精品视频在线免费观看

|

国产精品视频一区二区免费不卡

|

夜夜骑av

|

天天看片天天干

|

久久91av

|

欧美成人精品激情在线观看

|

91亚洲精品乱码久久久久久蜜桃

|

久久久亚洲一区

|

99久久精品一区二区

|

男人的天堂在线视频

|

国产传媒毛片精品视频第一次

|

国产成人精品亚洲777人妖

|

国产精品99久久久久久宅男

|

日韩中文字幕电影

|

欧美日韩亚洲视频

|

亚洲欧美日韩一区二区

|

午夜一区二区三区在线观看

|

美女网站视频免费黄

|

国产中文字幕一区

|

91国内外精品自在线播放

|

成人免费在线视频播放

|

中文字幕av一区

|

另类免费视频

|

国产免费av网站

|

久久一道本

|

亚洲欧美高清

|

一区二区三区视频在线播放

|

www.日韩在线观看

|

亚洲精品专区

|

欧美性生活视频

|

91精品国产高清一区二区三区

|

久久免费福利视频

|

日本精品视频在线观看

|

一区二区三区高清

|

日韩视频中文字幕

|

久久久999国产

|

高清视频一区

|

一区二区影院

|

欧美va天堂

|

日韩99

|

台湾佬成人网

|

国产高清在线精品

|

一区二区三区无码高清视频

|

久久久久久久久国产成人免费

|

日韩成人精品在线

|

在线播放一区二区三区

|

国产精品美女久久久

|

香蕉综合久久

|

91精品国产日韩91久久久久久

|

日本高清视频在线播放

|

免费成人av

|

大胆裸体gogo毛片免费看

|

欧美精品成人一区二区三区四区

|

国产精品视频一区二区三区

|

亚洲一区二区在线

|

亚洲人人

|

日韩在线观看视频一区二区三区

|

欧洲精品一区

|

81精品国产乱码久久久久久

|

69av片|

亚洲一区二区三区视频

|

一区二区三区四区国产

|

日韩aaa久久蜜桃av

|

欧美日韩福利视频

|

av中文字幕网

|

午夜在线视频

|

六月色婷婷

|

中文字幕av一区二区三区

|

中文在线视频

|

亚洲成人久久久

|

在线免费观看色视频

|

欧美视频区|

亚洲欧美国产精品久久久久

|

97精品久久

|

欧美久久成人

|

特级黄一级播放

|

日本福利在线观看

|

亚洲精品久久久久久下一站

|

99国产精品视频免费观看一公开

|

噜噜噜噜狠狠狠7777视频

|

啵啵影院午夜男人免费视频

|

91九色视频在线

|

久久r精品

|

久综合网

|

亚洲国产成人久久一区二区三区

|

青青草视频免费观看

|

国产精品久久九九

|

国产精品视频久久

|

国内精品视频一区

|

99视频在线

|

色综合网址|

亚洲毛片在线观看

|

久久精品亚洲精品

|

日本一区二区三区免费观看

|

蜜桃视频一区二区三区

|

2024天天干

|

九色91视频

|

亚洲午夜精品在线观看

|

欧美 日韩 亚洲 一区

|

精品久久97

|

国产精品久久久久aaaa九色

|

国产成人精品免费视频大全最热

|

欧美一区永久视频免费观看

|

成人作爱视频

|

午夜久久久久

|

欧美日韩一区二区三区四区

|

精品一区二区电影

|

av手机在线播放

|

性做久久久久久久免费看

|

日韩视频www

|

古风h啪肉1v1摄政王

|

天天操夜夜拍

|

在线中文字幕观看

|

久久99精品久久久噜噜最新章节

|

一区二区在线免费观看

|

在线观看av国产一区二区

|

成人精品一区二区三区

|

亚洲精品乱码久久久久久蜜桃不爽

|

国产精品久久免费看

|

午夜在线

|

青青久草|

欧洲另类在线1

|

日本不卡精品

|

成人影院www在线观看

|

国产免费看

|

国产精品一区二区三区免费

|

91麻豆产精品久久久

|

91性高湖久久久久久久久网站

|

综合中文字幕

|

成人精品一区二区三区

|

久久精品日产高清版的功能介绍

|

久久国产精品99精国产

|

国产精品一区人伦免视频播放

|

亚洲精品在线免费观看视频

|

久草免费在线

|

国产日韩在线视频

|

成人免费xxxxx在线视频软件

|

亚洲国产情侣自拍

|

狠狠艹|

日韩国产欧美精品

|

日韩视频在线免费

|

精品久久久久久久久久

|

日本电影网址

|

野狼在线社区2017入口

|

蜜桃在线视频

|

欧美精品一区二区三区在线四季

|

97色婷婷成人综合在线观看

|

国产精品成人3p一区二区三区

|

国产精品免费视频观看

|

日本高清视频在线播放

|

裸体的日本在线观看

|

蜜桃免费视频

|

欧美 日韩|

欧美一区久久

|

久久久久久国产精品美女

|

国产亚洲精品综合一区91555

|

a国产视频|

碰在线视频

|

激情综合色综合久久综合

|

一区二区三区国产

|

国产高清视频在线

|

五月婷婷婷婷

|

亚洲国产精品成人综合色在线婷婷

|

亚洲欧美aⅴ

|

精品久久ai

|

av网站观看

|

精品国产31久久久久久

|

成年人网站免费在线观看

|

亚洲成av|

国产高清视频在线

|

日韩欧美视频在线

|

91精品国产91久久久久久最新

|

国外成人在线视频

|

欧美日一区二区

|

国产一二三在线

|

日产一区二区

|

国产伦精品一区二区三区照片91

|

久久国产精品久久久久久电车

|

午夜激情视频在线观看

|

av手机电影

|

国产美女久久久

|

精品国产乱码久久久久久88av

|

69av.com|

综合伊人

|

黄网在线免费观看

|

在线免费一级片

|

av网站在线免费观看

|

91丁香婷婷综合久久欧美

|

成人在线播放

|

性色在线|

亚洲国产精品99久久久久久久久

|

www亚洲成人

|

中文字幕日韩在线

|

精品色区

|

午夜精品一区二区三区在线观看

|

81精品国产乱码久久久久久

|

日韩视频在线观看

|

欧美日韩国产一区二区三区

|

国产精品久久久久久久久久久久

|

天天碰天天操

|

久久久久久久久成人

|

精品久久久一区二区

|

www312aⅴ欧美在线看

|

亚洲综合在线一区

|

欧美日韩中文字幕

|

日韩欧美国产一区二区

|

欧美成视频

|

亚洲视频在线观看

|

日韩在线免费

|

a级网站在线观看

|

久久精品亚洲精品

|

亚洲第1页

|

国产在线观看二区

|

欧美最猛性xxxxx亚洲精品

|

九九免费观看全部免费视频

|

国产精品一区二区视频

|

亚洲高清免费视频

|

在线色综合

|

国产欧美精品一区二区

|

日本私人网站在线观看

|

日韩一级电影在线

|

色999视频

|

欧美一级片在线

|

欧美人妖在线

|

成人国产在线

|

亚洲欧洲一区二区

|

久久精品成人免费视频

|

中文字幕亚洲一区二区va在线

|

久久精品一

|

在线亚洲一区

|

日韩欧美一二三区

|

99爱在线观看

|

成人欧美一区二区三区黑人孕妇

|

特黄级国产片

|

91精品国产乱码久久久久久

|

久久久久久免费视频

|

中文精品在线

|

一卡二卡久久

|

亚洲欧美日韩另类精品一区二区三区

|

日韩电影在线看

|

国产丝袜人妖ts黄檬

|

欧美精品成人一区二区三区四区

|

黄色免费在线观看网址

|

久久久久一区二区

|

色婷婷久久久久swag精品

|

精品久久久久一区二区国产

|

精品不卡|

黄色国产在线看

|

亚洲一区在线视频

|

一色屋精品久久久久久久久久

|

av免费网站在线观看

|

国产大胆自拍

|

成人男女激情免费视频

|

日韩在线播放欧美字幕

|

成人一区视频

|

超碰一区二区三区

|

亚洲精品乱码久久久久久蜜糖图片

|

www.99日本精品片com

|

国产亚洲欧美一区

|

成人午夜毛片

|

国产亚洲精品久久久久动

|

国产一区二区在线看

|

欧美成人激情

|

国产精品成人3p一区二区三区

|

天堂资源在线

|

日本精品在线观看

|

国产精品成人久久久久

|

国产三级精品在线

|

久久久久久免费免费

|

成人a级片在线观看

|

伊人久久一区二区三区

|

亚洲精品国产剧情久久9191

|

成人免费的视频

|

国产精品久久久久久久久久东京

|

欧美女优在线视频

|

狠狠撸在线|

男女视频免费在线观看

|

每日更新亚洲

|

激情一区二区三区

|

国产亚洲视频在线观看

|

成人性大片免费观看网站

|

亚洲成人在线视频播放

|

国产性��xxx盗摄xxxx

|

h视频在线免费观看

|

国家aaa的一级看片

操操操夜夜操

|

www.啪啪|

国产精品精品视频一区二区三区

|

成人男女激情免费视频

|

国产精品久久久久久久久

|

91精品国产高清久久久久久久久

|

成人夜晚看av

|

欧美日在线

|

毛片网|

国产精品美女久久久久aⅴ国产馆

|

亚洲国产一区二区在线观看

|

日韩在线精品强乱中文字幕

|

亚洲h视频|

龙珠z国语版291集全

|

一级片在线免费看

|

国产一区二区资源

|

中文字幕av第一页

|

国产精品国产三级国产aⅴ入口

|

欧美日韩国产综合网

|

久久久久久亚洲精品视频

|

久久久久久影院

|

欧美日韩一区二区三区不卡视频

|

www.99日本精品片com

|

日韩中文字幕在线观看

|

黄色一级网站

|

一级做a爰性色毛片免费1

|

国产精品国产三级国产aⅴ中文

|

手机看片1|

欧美激情视频一区二区三区

|

欧美视频精品

|

一级黄免费看

|

91精品视频在线播放

|

日韩久久网站

|

欧美a在线|

av黄色在线|

亚洲视频在线观看免费

|

一区在线视频观看

|

欧美一级毛片免费看

|

精品久久久久久久久福利

|

91精品国产色综合久久不卡98口

|

成年免费观看

|

久久久久国产成人精品亚洲午夜

|

国产一级纯肉体一级毛片

|

激情视频在线观看免费

|

亚洲毛片

|

亚洲精品一区二区网址

|

av一区二区在线观看

|

日韩www

|

中文字幕在线观看一区二区三区

|

性色浪潮

|

欧美日韩国产一区二区三区在线观看

|

久久精品一区

|

日韩视频精品在线

|

可以免费在线观看av的网站

|

国产激情偷乱视频一区二区三区

|

亚洲另类视频

|

午夜成人免费影院

|

欧美啊v|

91精品国产福利在线观看

|

www日本视频|

最新国产精品

|

久在线视频

|

91精品国产一区二区三区免费

|

日本精品视频网站

|

奇米成人影视

|

毛片一区|

亚洲第一成年免费网站

|

男女小网站|

成人99|

成人av福利

|

亚洲91在线

|

一区二区视频在线

|

久久精品不卡

|

天堂在线一区二区

|

亚洲精品久久久久久久久久久久久

|

亚洲欧洲在线观看

|

日本久久视频

|

中文字幕亚洲在线观看

|

亚洲国产精品视频

|

国产精品久久嫩一区二区 免费

|

欧美成人精品在线

|

国产高清一区二区三区

|

亚洲一区二区三区免费

|

精品欧美一区二区三区久久久

|

久久91精品国产

|

日韩一区在线观看视频

|

露娜同人18av黄漫网站

|

一本一道久久a久久精品综合

|

日韩在线观看

|

比利时xxxx性hd极品

|

亚洲欧美日韩精品久久奇米色影视

|

免费黄色小片

|

中文字幕亚洲在线

|

午夜视频在线播放

|

免费国产一区二区

|

久久国产综合

|

日本一区视频在线观看

|

久久久精品一区二区三区

|

久热99|

久久免费小视频

|

成人欧美一区二区三区视频xxx

|

国产大片黄色

|

欧美午夜一区二区三区

|

三区在线

|

日韩二区三区

|

免费看片色|

成人在线欧美

|

国产一区二区三区在线免费观看

|

精品久久久久国产

|

中文字幕av网

|

日韩一区电影

|

午夜影院免费

|

国产精品一区二区三区在线免费观看

|

美女天堂

|

91麻豆产精品久久久久久

|

国产一区二区三区免费在线观看

|

9色porny自拍视频一区二区

|

国产精品免费视频观看

|

成人免费在线观看

|

一区二区视频在线

|

国产电影一区二区

|

av免费网站在线观看

|

一级片av|

日韩爱爱网址

|

久久久www成人免费精品

|

欧美成人a|

欧美激情五月

|

97免费在线视频

|

日韩欧美在线视频播放

|

黄色一级网站视频

|

日本黄色片免费看

|

国产一区二区视频在线

|

国产综合在线视频

|

日本成人中文字幕

|

99国产精品久久久久老师

|

亚洲精品久久久久久久久久久

|

在线观看日韩av

|

亚洲视频自拍

|

午夜影院在线

|

九九热这里只有精品8

|

欧美99|

成人片网址

|

欧美日韩久久久

|

久久高清亚洲

|

欧美精品一区二区三区在线四季

|

国产精品久久久久久久久久

|

国产91成人video

|

日日骚视频

|

日韩一区二区在线观看视频

|

成人av观看|

欧美天天

|

天天夜夜操|

国产一区二区三区在线

|

午夜视频在线

|

一区二区三区国产

|

在线欧美a

|

在线视频成人

|

亚洲一区高清

|

久久电影一区

|

日韩在线中文字幕

|

99久久视频|

蜜桃精品久久久久久久免费影院

|

国产一区二区精品在线观看

|

亚洲乱码一区二区三区在线观看

|

日韩精品久久

|

国产成人看片

|

欧美一区二区三区免费

|

欧美激情精品久久久久久免费

|

国产精品视频导航

|

日韩欧美三级

|

亚洲成av人片一区二区梦乃

|

免费黄色特级片

|

日韩综合网

|

亚洲 中文 欧美 日韩 在线观看

|

精品久久久久久久久久久

|

精品 99|

狠狠操综合网

|

国产精品一卡二卡

|

亚洲网站在线观看

|

狠狠视频

|

国产日韩欧美一区

|

色偷偷888欧美精品久久久

|

av大片

|

天天操天天玩

|

亚洲欧美少妇

|

日韩精品一区二区三区在线播放

|

婷婷狠狠|

亚洲一区二区三区视频

|

www.精品

|

卡通动漫第一页

|

国产成人久久

|

91亚洲国产亚洲国产

|

欧美亚洲一区二区三区

|

亚洲激情在线播放

|

亚洲精品国产a久久久久久

国产毛片毛片

|

欧美a在线|

日日夜夜天天

|

亚洲国产欧美91

|

国产精品久久嫩一区二区 免费

|

中文字幕在线免费

|

9191视频

|

国产成人高清

|

国产综合精品

|

婷婷桃色网

|

在线日韩视频

|

xvideos.蜜桃一区二区

|

国产高潮呻吟久久渣男片

|

久久久久亚洲精品

|

一级毛片免费一级

|

国产一区二区三区久久

|

国产精品久久国产精品

|

精品久久久久久久久久久

|

国产精品三级在线

|

极品久久

|

国产精品爱久久久久久久

|

久久久久中文字幕

|

www.成人.com

|

一级毛片免费

|

老司机午夜免费精品视频

|

午夜成人免费电影

|

久久久亚洲成人

|

国产精品久久免费视频

|

久久一区二区三区四区

|

国产一区二区三区av在线

|

国产人妖一区二区

|

九九精品视频在线

|

日韩中文字幕在线观看

|

成人在线一区二区

|

在线国v免费看

|

99久久婷婷国产精品综合

|

福利精品在线观看

|

久久精品小视频

|

91中文在线观看

|

国产成人免费视频

|

亚洲最大的黄色网

|

毛片在线视频

|

一区二区av|

亚洲国产精品99久久久久久久久

|

成人免费网站

|

91在线视频免费观看

|

一级高清视频

|

日韩精品在线一区

|

免费看的黄色

|

播放一级毛片

|

波多野结衣 一区二区

|

亚洲一区二区在线

|

日韩精品久久

|

www.成人在线视频

|

日韩中文字幕a

|

最新国产视频

|

国产精品久久久久久久久免费桃花

|

久久久久久亚洲精品

|

欧美激情一区

|

色5月婷婷丁香六月

|

日韩久久久一区二区

|

国产高清免费视频

|

久久999

|

91精品国产九九九久久久亚洲

|

深夜福利亚洲

|

91在线高清观看

|

欧美视频一级

|

欧美一级全黄

|

亚洲精品夜夜夜

|

欧美视频在线播放

|

成人激情视频免费观看

|

av黄色在线|

欧美视频免费在线

|

一区二区三区精品

|

一区二区三区四区在线

|

欧美一区日韩一区

|

国产精品18久久久久久久久

|

欧美一级电影

|

夜夜艹日日艹

|

91在线精品视频

|

国产高清精品一区

|

国产欧美在线观看

|

国产黄色大片

|

亚洲欧美国产精品专区久久

|

国产精品久久777777

|

日本高清视频在线播放

|

亚洲视频在线免费观看

|

国产精品免费观看

|

午夜免费观看网站

|

国产在线高清

|

欧美喷潮久久久xxxxx

|

91精品国产高清久久久久久久久

|

天堂av中文字幕

|

成人二区

|

全黄大全大色全免费大片

|