╚AØÖĪó╚f▀_ĪóėĪ┴”Č╝į┌Ī░Æ▀žøĪ▒Ż¼▌p┘Y«a(ch©Żn)│╔ą┬ŽŻ═¹Ż┐

│÷ŲĘ/┬ō(li©ón)╔╠ŠW(w©Żng)&╦čõüŠW(w©Żng)

ū½╬─/ĻÉīÄ▌x

├µī”ąąśI(y©©)┘YĮ┴„äėąį▓ŅĪó┘Y▒Š╩šęµĄ═Ą╚ę╗ŽĄ┴ąå¢Ņ}Ż¼įĮüĒįĮČÓĄ─╔╠śI(y©©)Ąž«a(ch©Żn)Ų¾śI(y©©)īó─┐╣Ō▐D(zhu©Żn)═Č▌p┘Y«a(ch©Żn)┘ÉĄ└ĪŻ

ęįć°ā╚(n©©i)Ą┌ę╗ęÄ(gu©®)─Ż╚f▀_╔╠╣▄Ż©ę▓╩ŪąąśI(y©©)ā╚(n©©i)Ī░▌p┘Y«a(ch©Żn)▐D(zhu©Żn)ą═Ī▒ūŅįńĄ─Ų¾śI(y©©)ų«ę╗Ż®╚ļŠų×ķėŗŻ¼ųąć°╔╠śI(y©©)Ąž«a(ch©Żn)Ą─▌p┘Y«a(ch©Żn)└╦│▒ęčĮø(j©®ng)▒╝ė┐┴╦╩«─ĻĪŻ╩«─ĻüĒŻ¼▓╗āHė┐¼F(xi©żn)┴╦įĮüĒįĮČÓĄ─╚ļŠųš▀Ż¼ę╗ą®Ų¾śI(y©©)╔╠╣▄▌p┘Y«a(ch©Żn)▀\ĀIŲĮ┼_ųØuÅ─é„Įy(t©»ng)ķ_░l(f©Ī)─Ż╩Įųąäāļx│÷üĒŻ¼ą╬│╔¬Ü┴ó┘ÉĄ└ĪŻ

į┌Ę┐Ąž«a(ch©Żn)ŠÅ┬²ų■Ąū║═╔╠śI(y©©)Ąž«a(ch©Żn)▌^┤¾Ą─┤µ┴┐Ž¹║─▒│Š░Ž┬Ż¼▌p┘Y«a(ch©Żn)╔╠śI(y©©)ėŁüĒ┴╦ę╗Č©Ą─į÷ķL┐šķgĪŻ░l(f©Ī)š╣ų┴Į±Ż¼ć°ā╚(n©©i)▌p┘Y«a(ch©Żn)╔╠śI(y©©)Ą─ĖéĀÄĖ±Šų║═┐╔ąąąį╚ń║╬Ż┐▒Š╬─īóę╗ę╗ĮŌūxĪŻ

ęÄ(gu©®)─Ż╗»ĖéĀÄ

Ą═│╔▒Šē║┴”Ą─▌p┘Y«a(ch©Żn)▒╗ęĢ×ķŲ¾śI(y©©)ęÄ(gu©®)─Ż╗»░l(f©Ī)š╣Ą─ųžę¬┬ĘÅĮŻ¼ę“┤╦į┌šą╔╠Īó▀\ĀIĪóĘ■䚥╚ĘĮ├µ─▄┴”═╗│÷Ą─Ų¾śI(y©©)╝ė┤¾┴╦▌p┘Y«a(ch©Żn)═Ō═ž╦┘Č╚ĪŻ

ō■(j©┤)ĪČ┬ō(li©ón)╔╠ŠW(w©Żng)ĪĘĮy(t©»ng)ėŗŻ¼2023─Ļć°ā╚(n©©i)ų„ę¬21╝ę╔╠śI(y©©)Ąž«a(ch©Żn)ķ_░l(f©Ī)║═▀\ĀIŲ¾śI(y©©)ą┬═Ō═ž▌p┘Y«a(ch©Żn)╔╠śI(y©©)ĒŚ─┐77éĆŻ¼│²┴╦▓┐Ęų┤µ┴┐Ė─įņĒŚ─┐Ż¼▀Ćėąę╗ą®ą┬Į©║═┤²Į©Ą─ą┬╔╠śI(y©©)ĒŚ─┐ĪŻŲõųą▒╠╣ł@╬─┬├Īó╚AØÖ╚fŽ¾╔·╗ŅĪó╚f▀_╝»łF╩Ūą┬═žöĄ(sh©┤)┴┐ūŅČÓĄ─╚²╝ęŲ¾śI(y©©)ĪŻ

2018─Ļ▒╠╣ł@╬─╔╠┬├š¹║Ž│╔┴ó║¾▒Ń┐ņ╦┘▀M▄Ŗ▌p┘Y«a(ch©Żn)┘ÉĄ└Ż¼2022─ĻŠ═║×╝s┴╦35éĆ▌p┘Y«a(ch©Żn)ĒŚ─┐Ż¼╝ė┤¾┴╦╩ął÷╗»ĒŚ─┐▒╚ųžĪŻ2023─Ļę▓ą┬║×┴╦╗┤▒▒▒╠śĘ│ŪĪóĄ┬Ļ¢▒╠śĘ│ŪĪóųķ║Żėė└’▒╠śĘ│ŪĪó±v±RĄĻą┬▓╠▒╠śĘģRĪóŪÓŹu³SŹuņ`ųķ▒╠śĘģRĪóę╦┤║žS│Ū▒╠śĘģRĪóÕ¦Ļ¢─ŽśĘ▒╠śĘģRĄ╚19éĆą┬Ą─▌p┘Y«a(ch©Żn)╔╠śI(y©©)ĪŻ

╚AØÖ╚fŽ¾╔·╗Ņ2023─Ļą┬║×╝s┴╦╔Ž║Ż²łĻ¢╚fŽ¾╠ņĄžĪó╔Ž║Ż┼RĖ█║ŻĖ█ųąą─╚fŽ¾ģRĪó═¹Š®╚A▓╩╚fŽ¾ģRĪó╬õØh▄Ŗ╔Į╚fŽ¾ģRĪó╔Ž║Żć°╚AÅVł÷GmallĪó╔Ž║ŻŠ¦ŲĘ┘Å╬’ųąą─Īó╔Ņ█┌ŲĮ░▓Į╚┌ųąą─PAFmallĪó│╔Č╝╦─┤©Ä¤┤¾TODĄ╚ų┴╔┘11éĆ▌p┘Y«a(ch©Żn)╔╠śI(y©©)ĒŚ─┐Ż¼Ūęų„ę¬╩Ū╔Ž║ŻĪó▒▒Š®Īó╔Ņ█┌Ą╚ę╗ŠĆ│Ū╩ą║═╬õØhĪó│╔Č╝ĪóĘ╔ĮĄ╚ÅŖČ■ŠĆ│Ū╩ąĪŻČ°2022─ĻŻ¼╚AØÖ╚fŽ¾╔·╗Ņę▓ą┬║×┴╦╠½įŁńŖśŪĮųĒŚ─┐Īóųķ║ŻŽŃų▐ā×(y©Łu)╠žģRĪó─Ž▓²╠ņ╩╣Į╚┌ÅVł÷Īó─ŽīÄ│»Ļ¢└’ĒŚ─┐ĪóÅBķT┼═╗∙ųąą─ĪóÅBķT┼═╗∙╔Å╗©└’ĒŚ─┐Īó│╔Č╝ĻæążTODĒŚ─┐Ą╚12éĆ▌p┘Y«a(ch©Żn)ĒŚ─┐ĪŻ

Ī°²łĻ¢╚fŽ¾╠ņĄžĒŚ─┐ą¦╣¹łD

ūį¬Ü┴ó╔╠╣▄╔Ž╩ą║¾Ż¼╚AØÖ╚fŽ¾╔·╗Ņ╦Ų║§ķ_åó┴╦Ī░┐±’j╣Ø(ji©”)ūÓĪ▒ĪŻ

═¼śėį┌ę╗Č■ŠĆ│Ū╩ąĪ░»é┐±─├žøĪ▒Ą─▀ĆėąėĪ┴”╝»łFŻ¼į┌2023─Ļ║×╝s┴╦Ųų░l(f©Ī)╚²┴ųėĪŽ¾ģRĪóŲų░l(f©Ī)╠Ų│ŪėĪŽ¾╠ņĄžĪó╠Ųµé(zh©©n)ėĪŽ¾ģRĪóīÜśĘģRėĪŽ¾│Ū║═╔Ņ█┌ą┬│Ū╩ąÅVł÷Ą╚ą┬ĒŚ─┐Ż¼Ū░╦─éĆŠ∙╬╗ė┌╔Ž║ŻĪŻų„ꬥ├ęµė┌ėĪ┴”╔Ž║Ż│÷╔½Ą─▀\ĀIīŹ┴”║═ų¬├¹Ą─ŲĘ┼ŲīŹ┴”Ż¼└²╚ńūį│ųĄ──ŽŽĶėĪŽ¾│ŪMEGAĪó╦╔ĮŁėĪŽ¾│ŪĄ╚ĒŚ─┐Č╠Č╠Äū─ĻŠ═│╔ķL×ķ─¦Č╝╔╠śI(y©©)Ēö┴„Ż¼š├’@┴╦ÅŖä┼Ą─╔·├³┴”ĪŻ

Ī°Ųų░l(f©Ī)╚²┴ųėĪŽ¾ģRą¦╣¹łD

┴Ēę╗╬╗Ī░ć°╝ęĻĀĪ▒šą╔╠╔╠╣▄į┌2023─Ļą┬║×┴╦╔Ž║ŻąņģR╬„░Čé„├ĮĖ█ĒŚ─┐ĪóīÄ▓©ąŃ╦«ĮųĒŚ─┐ĪóīÄ▓©└ū╣½Ž’Č■Ų┌Ą╚4éĆ▌p┘Y«a(ch©Żn)╔╠śI(y©©)ĒŚ─┐Ż¼Įžų╣2023─Ļ─ĻĄū▌p┘Y«a(ch©Żn)║Žū„ĒŚ─┐11éĆŻ¼Ī░X+Ī▒╔╠śI(y©©)▓Ņ«É╗»æ(zh©żn)┬įārųĄė·░l(f©Ī)’@ų°ĪŻō■(j©┤)šą╔╠╔╠╣▄ĘĮ├µ═Ė┬ČŻ¼īÄ▓©└ū╣½Ž’Č■Ų┌×ķīÄ▓©█┤ų▌╗©ł@└’Č■Ų┌ĒŚ─┐Ż¼─▄½@Ą├įōĒŚ─┐Ą─Įø(j©®ng)ĀI╣▄└ĒÖÓ(qu©ón)ų„ę¬╩Ūę“×ķ2023─Ļą┬ķ_Ą─█┤ų▌╗©ł@└’│¼│÷ŅAŲ┌Ż¼Ą├ĄĮ┴╦š■Ė«║═╩ął÷Ą─šJ┐╔ĪŻ

┤¾┴┐Ī░─├žøĪ▒Ż¼Ų¾śI(y©©)ęŌį┌ęÄ(gu©®)─ŻöUÅłŻ¼į┌«öŪ░ą╬ä▌Ž┬╗“╩ŪŲ¾śI(y©©)┤®įĮų▄Ų┌Ė▀╦┘░l(f©Ī)š╣Ą─ųžę¬└¹Ų„ĪŻ

ė»└¹─▄┴”═╣’@

ęÄ(gu©®)─Żį÷ķLĄ─īŹ¼F(xi©żn)ĘĮ╩Įų«ę╗╩ŪĖ„┤¾Ų¾śI(y©©)│╔┴ó¬Ü┴ó╔╠╣▄ŲĮ┼_Ż¼╔§ų┴ĄŪĻæIPOĪŻ2019─ĻęįüĒŻ¼īܲł╔╠śI(y©©)Īó║ŽŠ░ėŲ╗ŅĪó╚AØÖ╚fŽ¾╔·╗ŅĪóąŪ╩ó╔╠śI(y©©)Īóųą“E╔╠╣▄Ą╚╝Ŗ╝Ŗ╔Ž╩ąŻ¼ųķ║Ż╚f▀_╔╠╣▄Īó²ł║■äō(chu©żng)ųŪ╔·╗Ņę▓ČÓ┤╬▀fĮ╗šą╣╔Ģ°ų\Ū¾╔Ž╩ąĪŻųą─Žę▓│╔┴óę╗į¬╣╔Ę▌Ż¼╚½├µ▀M▄Ŗ▌p┘Y«a(ch©Żn)ĪŻ

╬Ńė╣ų├ę╔Ż¼╔╠╣▄▌p┘Y«a(ch©Żn)▀\ĀIĘų▓╔Ž╩ą║¾×ķŲ¾śI(y©©)Ą─Ą═’LļUöUÅł║═śI(y©©)äšęÄ(gu©®)─Ż═žš╣╠ß╣®┴╦║Ž▀mĄ─░l(f©Ī)š╣┬ĘÅĮŻ¼ę▓▒Ē¼F(xi©żn)│÷┴╦═╗│÷Ą─ė»└¹─▄┴”Ż¼ĀI╩šĪó└¹ØÖĄ╚ųĖś╦═¼▓Įį÷ķLĪŻ

╚AØÖ╚fŽ¾╔·╗ŅĄ─ā╔┤¾ų„꬜I(y©©)äšūĪš¼╬’śI(y©©)╣▄└ĒĘ■äš║═╔╠śI(y©©)▀\ĀI╝░╬’śI(y©©)╣▄└ĒĘ■äšųąŻ¼┘Å╬’ųąą─śI(y©©)äšę╗ų▒╩ŪŲ¾śI(y©©)Ą─Ī░¼F(xi©żn)Į─╠┼ŻĪ▒Ż¼ŠS│ųų°▌^Ė▀Ą─├½└¹┬╩Ż¼2022╚½─ĻöĄ(sh©┤)ō■(j©┤)╩Ū62.4%Ż¼▀hĖ▀ė┌ŲõūĪš¼╬’śI(y©©)╣▄└ĒĄ─ŠC║Ž├½└¹┬╩19.3%ĪŻĀI╩šĘĮ├µŻ¼2023─Ļ╔Ž░ļ─Ļ╚AØÖ╚fŽ¾╔·╗ŅĀI╩š67.93ā|į¬Ż¼═¼▒╚į÷ķL28.7%Ż¼║╦ą─ā¶└¹ØÖ14.22ā|į¬Ż¼═¼▒╚į÷ķL36.7%ĪŻ

īܲł╔╠śI(y©©)2023╔Ž░ļ─ĻīŹ¼F(xi©żn)╩š╚ļ12.75ā|į¬Ż¼═¼▒╚į÷╝ė┴╦0.71%ĪŻŲõųąŻ¼Ųõųą╔╠śI(y©©)╬’śI(y©©)ūŌĮ╩š╚ļ8.71ā|į¬ĪóüĒūį┐═æ¶Ą─╔╠śI(y©©)▀\ĀIĘ■äš║═╔╠śI(y©©)╬’śI(y©©)╣▄└ĒĄ╚Ę■äš╩š╚ļ9.61ā|į¬ĪóüĒūįūĪš¼╬’śI(y©©)╣▄└ĒĄ─╩š╚ļ╝s2.27ā|į¬ĪŻ

Ė▀├½└¹┬╩║═ĀI╩šŪķør▒ŻšŽ┴╦Ų¾śI(y©©)─▄│ų└m(x©┤)═žš╣╔╠śI(y©©)▌ö│÷Ż¼Ė▀śI(y©©)äšį÷ķL┐šķgę▓Ę┤ė││÷┴╦╔╠╣▄¬Ü┴ó▀\ĀIĄ─└ĒŽļ┬ĘÅĮŻ¼ų·ęµ▌p┘Y«a(ch©Żn)śI(y©©)䚥─Ė³║├ķ_š╣ĪŻ

═¼ĢrŻ¼Å─╔Ž╩ą╔╠╣▄╣½╦Š┼c─Ė╣½╦ŠĄ─╩ąųĄĪó╩ąė»┬╩╔Ž┐┤Ż¼╔╠╣▄╣½╦Š┐é╩ąųĄ╠Äė┌ŽÓī”▌^Ė▀╦«ŲĮŻ¼Ūę╩ąė»┬╩ę▓Š∙Ė▀ė┌─Ė╣½╦ŠŻ¼ę▓─▄Ę┤ė││÷╩ął÷ī”▌p┘Y«a(ch©Żn)╔╠śI(y©©)äš┼cųž┘Y«a(ch©Żn)ūį│ųśI(y©©)䚥─æB(t©żi)Č╚▓Ņ«ÉĪŻ

┐╔ąąąį

╔Ž╩÷Å─ęÄ(gu©®)─Ż║═ė»└¹Ę┤ü│÷╔╠śI(y©©)Ąž«a(ch©Żn)╩ął÷š²į┌ōĒ▒¦▌p┘Y«a(ch©Żn)Ż¼į┌╚šØu╝ż┴ęĄ─╩ął÷ĮŪųųąŻ¼ę▓Š▀éõę╗Č©Ą─┐╔ąąąįĪŻ

1ĪóŲ¾śI(y©©)æ(zh©żn)┬įŻ║▌p┘Y«a(ch©Żn)▐D(zhu©Żn)ą═Ż¼═┴ā”£p╔┘

Å─Ė„┤¾Ų¾śI(y©©)æ(zh©żn)┬į╔Ž┐┤Ż¼▌p┘Y«a(ch©Żn)’@╚╗ęčĮø(j©®ng)▒╗╝{╚ļŲõųąŪęš╝ėąųžę¬Ąž╬╗Ż¼Ī░ųž▌p▓ó┼eĪ▒╔§ų┴Ī░Ž“▌pāAą▒Ī▒ĪŻ

ęį╚AØÖ×ķ└²Ż¼Ė∙ō■(j©┤)╚AØÖų├Ąž2023─Ļ╔Ž░ļ─Ļžöł¾’@╩ŠŻ¼į┌ÅVų▌Īó▒▒Š®Īó╬õØhĪó─ŽŠ®Ą╚Ąž½@╚Ī┴╦5éĆā×(y©Łu)┘|(zh©¼)╔╠śI(y©©)ŠC║Ž¾wĒŚ─┐ĪŻČ°Ė∙ō■(j©┤)ĪČ┬ō(li©ón)╔╠ŠW(w©Żng)ĪĘĮy(t©»ng)ėŗŻ¼╚AØÖ2023─Ļ╔Ž░ļ─Ļų┴╔┘½@Ą├┴╦7éĆ▌p┘Y«a(ch©Żn)╔╠śI(y©©)ĪŻ

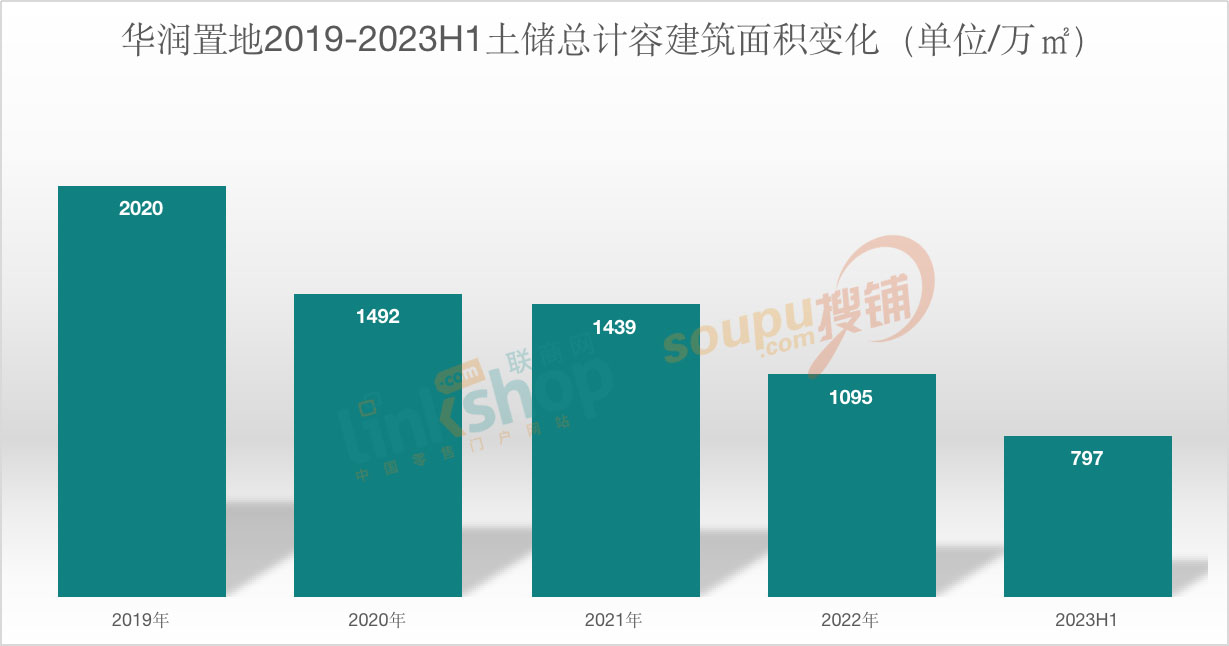

Å─═┴ā”╔Ž┐┤Ż¼Å─2020─Ļķ_╩╝ų┴2022─Ļ╚AØÖų├Ąž═┴ā”ų─ĻŽ┬ĮĄŻ¼2023─Ļ╔Ž░ļ─Ļ┐éėŗ╚▌Į©ų■├µĘe797╚fĘĮŻ¼╚½─Ļ═┴ā”öĄ(sh©┤)ō■(j©┤)▀Ć╬┤ų¬Ż¼ŅAėŗ╗∙▒ŠŠS│ų2022─Ļ╦«ŲĮĪŻ╚AØÖĪóųą║ŻĪóšą╔╠Īó▒Ż└¹Ą╚Ī░ć°╝ęĻĀĪ▒Į³─ĻüĒĄ─═Č┘Y─▄┴”ęč╩ŪąąśI(y©©)Ū░┴ąŻ¼ė╔┤╦ę▓┐╔Ę┤ė││÷Ų¾śI(y©©)į┌═Č┘Y┴”Č╚╔ŽĄ─£p╚§ĪŻōQčįų«Ż¼į┌ųž┘Y«a(ch©Żn)┐s╦«Ą─ŪķørŽ┬Ż¼Ų¾śI(y©©)ę¬╠ß╔²ęÄ(gu©®)─Żų╗─▄Å─▌p┘Y«a(ch©Żn)╔Ž░l(f©Ī)┴”ĪŻ

2Īó▀\ĀI─Ż╩ĮžSĖ╗Š▀Ž¾

«öŽ┬ć°ā╚(n©©i)Ą─ų„ę¬▌p┘Y«a(ch©Żn)▀\ĀI─Ż╩Įėą╬»═ą╣▄└ĒĪóŲĘ┼Ų╝░╣▄└Ē▌ö│÷Īó╩šęµĘų│╔ą═ūŌ┘U▀\ĀIĪóš¹ūŌĄ╚─Ż╩Į×ķśI(y©©)ų„ĘĮ╠ß╣®Ę■䚯¼Å─Č°½@╚Ī╔╠śI(y©©)▀\ĀIĪó╬’śI(y©©)╣▄└ĒĘ■äš╩š╚ļĪŻžSĖ╗Ą─▀\ĀI─Ż╩Į×ķŲ¾śI(y©©)Ą─▌p┘Y«a(ch©Żn)śI(y©©)äš╠ß╣®┴╦Ė³ČÓį¬Ą─▀xō±Ż¼─▄ęįūŅ▀m┼õĄ─ĘĮ╩Į½@╚ĪĖ³Ė▀Ą─╩šęµĪŻ

╬»═ą╣▄└ĒųĖĄ─╩ŪĮė╩▄śI(y©©)ų„╬»═ą╚½ÖÓ(qu©ón)╣▄└Ē╔╠śI(y©©)╬’śI(y©©)Ż¼╔╠╣▄╣½╦Šėą▌^Ė▀Ą─ūįų„ÖÓ(qu©ón)Ż¼Ą½ę▓ąĶę¬│ąō·▌^Ė▀Ą─╚╦┴”║═▀\ĀI│╔▒ŠŻ¼«ö╚╗ę▓ę└┘ćė┌─Ė╣½╦ŠĄ─┘Yį┤ĪŻ╚f▀_╩Ū╬»═ą╣▄└Ē─Ż╩ĮĄ─┤·▒Ēų«ę╗Ż¼ę└═ą╚f▀_╝»łFĄ─┘Yį┤Ż¼╚f▀_╔╠╣▄╚½ÖÓ(qu©ón)žōž¤╣▄└Ē╔╠śI(y©©)╬’śI(y©©)Ż¼░³└©╔╠śI(y©©)╣▄└ĒĘ■äšĪó╬’śI(y©©)╣▄└Ē║═į÷ķLĘ■äšĪŻ

ŲĘ┼Ų╝░╣▄└Ē▌ö│÷ųĖĄ─╩Ū╩┌ÖÓ(qu©ón)╩╣ė├╣▄└ĒĘĮĄ─╔╠śI(y©©)ŲĘ┼ŲŻ¼╣▄└ĒĘĮžōž¤┤ŅĮ©╣▄└ĒłFĻĀ▓óžōž¤▀\ĀI╣▄└ĒŻ¼╩š╚ĪĄ─╣▄└Ē┘M=ūŌĮ╩š╚ļ*Ą═╣╠Č©▒╚└²+▀\ĀI└¹ØÖ*Ė▀╣╠Č©▒╚└²Ż¼ī”╔╠╣▄╣½╦ŠĄ─▀\ĀI║══ŲÅVĄ╚ę¬Ū¾▌^Ė▀ĪŻ²ł║■║═ėĪ┴”╩ŪĄõą═Ą─┤·▒ĒĪŻ

š¹ūŌ─Ż╩ĮųĖĄ─╩Ū╔╠╣▄╣½╦Šš¹ūŌ╔╠śI(y©©)╬’śI(y©©)Ż¼╚╗║¾▀Mąąčbą▐║═╔óūŌŻ¼▀@ĘN─Ż╩ĮĄ─╩šęµĖ▀Ūę╩šą¦┐ņŻ¼Ą½ę▓Š▀éõę╗Č©Ą─’LļUĪŻ╠ņ║ńį┌2011─Ļęį11.94ā|ūŌŽ┬┴╦╔Ņ█┌īÜ░▓ģ^(q©▒)1-8īė╬’śI(y©©)Ż¼Ų┌Ž▐20─ĻŻ¼ķ_įO(sh©©)┴╦īÜ░▓╠ņ║ń┘Å╬’ųąą─ĪŻ

īŹļH╔ŽŻ¼Ų¾śI(y©©)į┌▀\ĀI─Ż╩Į╔Žę▓▓óø]├„’@Ą─ĮńŽ▐Ż¼╔§ų┴Ė„┤¾─Ż╩Įų«ķgŪąōQūį╚ńŻ¼▀\ė├Ą├«öŻ¼╚fūā▓╗ļxŲõū┌Ą─╩Ū½@╚ĪĖ³Ė▀Ą─╩šęµŻ¼ęįĖ³┤¾ęÄ(gu©®)─Ż║═╩ął÷š╝┬╩į┌ĖéĀÄųą┴óė┌▓╗öĪĪŻ

«ö╚╗Ż¼¼F(xi©żn)ļAČ╬▌p┘Y«a(ch©Żn)Ą─░l(f©Ī)š╣ę▓├µ┼Rų°╠¶æ(zh©żn)ĪŻ▒╚╚ńŽ¹┘M╗∙ĄA(ch©│)įO(sh©©)╩®╣½─╝REITs═Ųąą║¾Ż¼×ķę╗ą®┤µ┴┐┘Y«a(ch©Żn)╠ß╣®ę╗Śl┐╔▀xō±Ą─═╦│÷┬ĘÅĮŻ¼ę╗Č©│╠Č╚╔ŽŽ„╚§▌p┘Y«a(ch©Żn)Ą─╔·┤µ┐šķgĪŻ

ėų╚ńĘŪś╦╔╠śI(y©©)Ą─ū▀¤ßŻ¼Ģ■£p╚§ęį═∙Å═ųŲöUÅł▀_ĄĮęÄ(gu©®)─Ż╗»Ą─╔╠╣▄Ų¾śI(y©©)ą¦─▄Ż¼Įo▌p┘Y«a(ch©Żn)▌ö│÷╣▄└Ēį÷╝ė┴╦ļyČ╚ĪŻ

ą┬│Ū┐ž╣╔ČŁ╩┬ķL═§Ģį╦╔ę▓į°ī”╔╠śI(y©©)Ąž«a(ch©Żn)Ą─▌p┘Y«a(ch©Żn)┬ĘÅĮŅÖæ]Ż¼╦¹▒Ē╩Šą┬│Ūī”▌p┘Y«a(ch©Żn)ĒŚ─┐Ģ■▒╚▌^ųö╔„Ż¼ę╗ĘĮ├µ║├Ą─ĒŚ─┐śI(y©©)ų„ĘĮ▓╗Ģ■╬»═ąŻ¼═∙═∙╩ŪŚl╝■ėąŽ▐Ą─ĒŚ─┐Ģ■ĮoŲ¾śI(y©©)╣▄└ĒŻ¼┴Ēę╗ĘĮ├µę▓▒╚▌^╚▌ęū«a(ch©Żn)╔·┘YĮĪó╣╔ÖÓ(qu©ón)Ą╚╝m╝Ŗå¢Ņ}ĪŻ

īæį┌ūŅ║¾

«öŽ┬ć°ā╚(n©©i)▌p┘Y«a(ch©Żn)╩ął÷ĖéĀÄĖ±Šų╔ą╬┤├„└╩Ż¼ę╗ą®Ņ^▓┐Ų¾śI(y©©)į┌ÅŖ┤¾Ą─ŲĘ┼Ų▒│Ģ°║═īŻśI(y©©)Ą─ęÄ(gu©®)äØĪóšą╔╠Īó▀\ĀIĪó═ŲÅV║═Ę■䚥╚─▄┴”Ž┬Ż¼į┌╩ął÷╔Ž┐╔½@Ą├Ė³ČÓĄ─▀xō±ā×(y©Łu)ä▌ĪŻ╚AØÖ╚fŽ¾╔·╗Ņ╔Ž╩ąęįüĒĄĮ2023─Ļ─ĻĄūŻ¼ęčĮø(j©®ng)═žš╣┴╦40ČÓéĆ▌p┘Y«a(ch©Żn)╔╠śI(y©©)ĒŚ─┐Ż¼ŪęČÓ╬╗ė┌╔Ž║ŻĪó╔Ņ█┌Ą╚Ė▀ŠĆ│Ū╩ąĄ─║╦ą─ĄžČ╬Ż¼ĒŚ─┐Ą─Śl╝■║═ŲĘ┘|(zh©¼)Č╝ėąę╗Č©▒ŻšŽĪŻ

Å─ć°ā╚(n©©i)╔╠śI(y©©)Ąž«a(ch©Żn)ųąķLŲ┌░l(f©Ī)š╣╔Ž┐┤Ż¼Ė▀ŠĆ│Ū╩ą┤µ┴┐═╗│÷Ż¼Ž┬│┴╩ął÷Ž¹┘MöU╚▌╠ß┘|(zh©¼)Ż¼Įo▌p┘Y«a(ch©Żn)─Ż╩ĮŽ┬Ą─╔╠╣▄śI(y©©)æB(t©żi)ĦüĒØōį┌į÷ķL┐šķgĪŻ

┐éČ°čįų«Ż¼╔╠╣▄╣½╦ŠĄ─ŲĘ┼Ųą¦æ¬Īó▀\ĀI╣▄└Ē─▄┴”īó╩Ū▌p┘Y«a(ch©Żn)╩ął÷ųąĄ─║╦ą─ĖéĀÄ┴”ĪŻ▒╚╚ńļyęįÅ═ųŲĄ─ĘŪś╦╔╠śI(y©©)Ż¼į┌╔Ž║Żģs╩Ūę╗ą®Ņ^▓┐Ų¾śI(y©©)▌p┘Y«a(ch©Żn)Ą─ųžę¬æ(zh©żn)ł÷Ż¼╚f┐Ų╝»łF┤“įņĄ─╔Ž╔·ą┬╦∙ĪóÕ\║═╝»łF┤“įņĄ─║Ō╔Į┬Ę8╠¢Ą╚ĪŻ

ūŅĮKŲ┤Ą─Ż¼▀Ć╩ŪŲ¾śI(y©©)īŹ┴”ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį