ūŅĖ▀▓╗▀^░┘ā|ŻĪųžæcų„ę¬╔╠ł÷2023─ĻõN╩█░±│÷Āt

│÷ŲĘ/┬ō╔╠ŠW&╦čõüŠW

ū½╬─/ĻÉīÄ▌x

2023─ĻŻ¼ųžæc╔ń┴ŃŽ¹┘M┐éŅ~īŹ¼F15130.25ā|į¬Ż¼═¼▒╚į÷ķL8.6%Ż¼Ė▀ė┌╚½ć°1.4éĆ░┘Ęų³cŻ¼ė╚Ųõ╩ŪŪ░╚²╝ŠČ╚╔ń┴Ń┐éŅ~āH┤╬ė┌╔Ž║ŻŻ¼Šė╚½ć°Ą┌Č■ĪŻ

═¼Ģrį┌2023ĖŻ▓╝╦╣Ī░│Ū╩ąŽ¹┘M╗Ņ┴”░±Ī▒ųąŻ¼ųžæcę▓Ė▀ė┌╔Ņ█┌Ż¼╬╗Šė╚½ć°Ą┌╦─Ż¼āH┤╬ė┌╔Ž║ŻĪó▒▒Š®║═ÅVų▌ĪŻ

į┌═Ų▀MĮøØ·į÷ķLųąŻ¼Ž¹┘MŲų°═╗│÷Ą─ū„ė├ĪŻČ°ųžæcū„×ķŠ█Į╣ć°ļHŽ¹┘M┘Yį┤Š█╝»ĄžĪóć°ļHŽ¹┘Mäōą┬ę²ŅIĄžĪóć°ļH╠ž╔½Ž¹┘M─┐Ą─ĄžĄ╚Į©įO╚ĪĄ├┴╦▓╗╦ūĄ─│╔┐āĪŻ

╔╠ł÷ū„×ķųžę¬Ą─Ž¹┘Mł÷Š░ų«ę╗Ż¼ŲõõN╩█ŪķørŽ“üĒéõ╩▄ĻPūóŻ¼ę▓╩ŪĮøØ·ų„ę¬║Ō┴┐ųĖś╦ų«ę╗ĪŻī”┤╦Ż¼ĪČ┬ō╔╠ŠWĪĘĮyėŗ┴╦2023─Ļųžæc▓┐Ęų╔╠ł÷Ą─õN╩█Ņ~(ę“ėąĄ─ĒŚ─┐▓╗╣½ķ_Ż¼╣╩ĘŪ╚½▓┐╔╠ł÷öĄō■)Ż¼ęįė^▓ņ2023─Ļųžæc╔╠śI╩ął÷Ą─░lš╣ä▌æBĪŻ

TIPS

1.╬─ųą▀xō±┘Å╬’ųąą─Īó░┘žøĪóŖW╠ž╚R╦╣Īó╔╠śIĮųģ^╦─┤¾ŅÉą═Ż¼▓╗║¼├ŌČÉĄĻĪó╝ęŠėĮ©▓─ĪóīŻśI╩ął÷Ą╚╔╠śIŅÉą═ĪŻ

2.╬─ųąļm░┤õN╩█Ņ~Ė▀Ą═┼┼ą“Ż¼Ą½▓ó▓╗ū„┼┼├¹╩╣ė├Ż¼ų„ę¬ę“├┐éĆĒŚ─┐Ą─¾w┴┐ĪóČ©╬╗ęį╝░Įyėŗ┐┌ÅĮ┤µį┌▓Ņ«Éąį(╚ńŠĆ╔ŽõN╩█ĪóŲ¹▄ćõN╩█Īó│õ┐©õN╩█Ą╚ėŗ╦Ń▓╗ę╗)ĪŻ═¼ĢrŻ¼┤╦┤╬Įyėŗ▓╗įOõN╩█Ņ~ķTÖæŻ¼ęč╣½ķ_Ą─ĒŚ─┐Š∙╝{╚ļĮyėŗĪŻ

3.╬─ųąöĄō■×ķ▓╗═Ļ╚½ĮyėŗŻ¼ų„ę¬üĒūįŲ¾śI║═ĒŚ─┐ĘĮ╠ß╣®┤_šJĪó─Ļł¾žöł¾öĄō■ĪóŠWĮjŲĮ┼_ęč╣½╩Š3╠ņęį╔ŽĄ─öĄō■Īóęį╝░ŲĘ┼ŲĘĮ┼cĄ┌╚²ĘĮöĄō■Ą╚ĪŻ╚ńėą▀z┬®╗“öĄō■┼cīŹļHõN╩█Ņ~▓╗Ę¹Ż¼šł┼c╬ęéā┬ōŽĄĪŻ

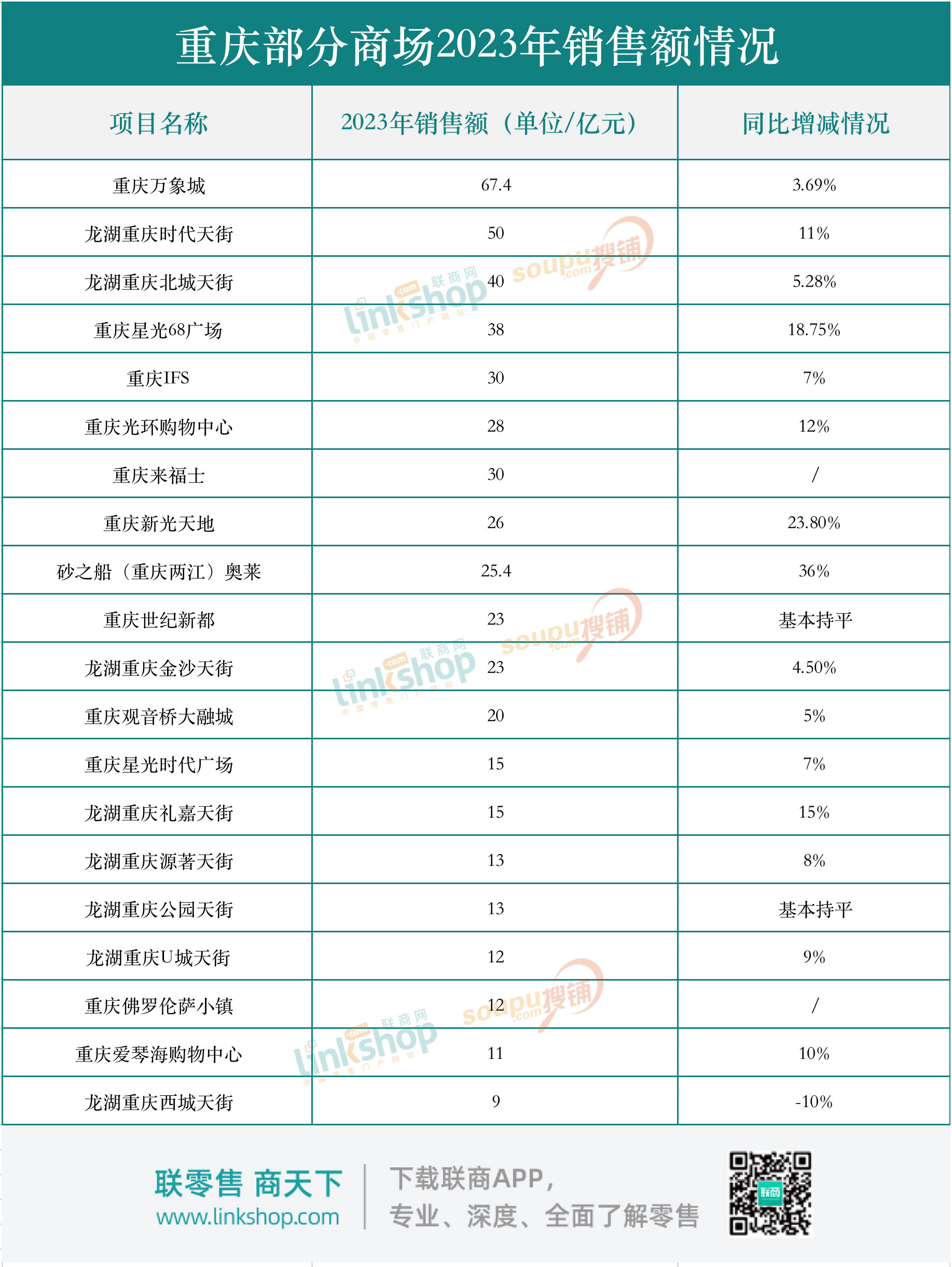

┐éõN╩█Ņ~500.8ā|į¬

20╝ęęčĮyėŗĄ─╔╠ł÷┐éõN╩█Ņ~▀_500.8ā|į¬ĪŻŲõųąūŅĖ▀Ą─×ķųžæc╚fŽ¾│ŪŻ¼2023─ĻõN╩█Ņ~▀_67.4ā|į¬Ż¼═¼▒╚2022─ĻĄ─65ā|┬į╬óį÷ķL3.69ŻźĪŻ

TOP3ųąėąā╔┤¾²ł║■╠ņĮųŽĄŻ¼Ģr┤·╠ņĮų║═▒▒│Ū╠ņĮųĘųäeęį50ā|Īó40ā|╬╗┴ąČ■╚²╬╗ĪŻ┴Ē═Ōā╔┤¾Ė▀Č╦╔╠ł÷ąŪ╣Ō68ÅVł÷║═IFSĘųäeõøĄ├38ā|║═30ā|ĪŻ

═¼▒╚ūā╗»╔ŽŻ¼│²Ę┴_éÉ╦_ąĪµéĪóüĒĖŻ╩┐╬┤ėą2022─ĻõN╩█Ņ~ģóšš═ŌŻ¼╩└╝oą┬Č╝Īó²ł║■ųžæc╣½ł@╠ņĮųā╔╝ę╔╠ł÷═¼▒╚╗∙▒Š│ųŲĮŻ¼²ł║■ųžæc╬„│Ū╠ņĮų═¼▒╚Ž┬╗¼Ż¼ŲõėÓŠ∙õøĄ├╔ŽØqĪŻ

ŲõųąØqĘ∙ūŅĖ▀Ą─╩Ū╔░ų«┤¼Ż©ųžæcā╔ĮŁŻ®ŖW╚RŻ¼═¼▒╚╔ŽØq┴╦36%ĪŻŲõ┤╬╩Ūą┬╣Ō╠ņĄžŻ¼═¼▒╚╔ŽØq23.8%Ż¼ū„×ķą┬╣Ō╚²įĮį┌ųžæcĄ─╔╠śI╩ūąŃŻ¼ą┬╣Ō╠ņĄžūį┬õĄžų«│§▒Ńéõ╩▄ĻPūóŻ¼2023─Ļę▓ę²╚ļ┴╦įOėŗĤ╔·╗Ņ╝ęŠėŲĘ┼ŲALESSI╬„─Ž╩ūĄĻĪóęŌ┤¾└¹Ēö╝ēŽõ░³ŲĘ┼ŲFPMĪóNOMADIC 404ĪóNUMBER (N)INEć°ļH│▒┴„┘I╩ųĄĻĪóŠ«└’ĪóŠ░Ą┬║ķĖGĪóśO├ūĄ╚ą┬ŲĘ┼ŲŻ¼▀Mę╗▓Į╠ß╔²┴╦ĒŚ─┐Ą─ĖéĀÄ┴”ĪŻ

╬©ę╗Ž┬Ą°Ą─╔╠ł÷╩Ū²ł║■ųžæc╬„│Ū╠ņĮųŻ¼Ą°Ę∙×ķ-10%ĪŻ▀@ū∙2008─Ļķ_śIĄ─╔╠ł÷Ż¼ų┴Į±ęčĮøĀIśIĮ³16─ĻŻ¼äé╚ļ╩ąĢr▀Ć╩Ū░┘žø╩󹹥─Ģr┤·Ż¼▒╦Ģr11.2╚f®OĄ─┘Å╬’ųąą─ę╗Įø┴┴ŽÓ¤ßČ╚│ų└mĖ▀Ų¾Ż¼╚╗Č°ļSų°ŚŅ╝ęŲ║╔╠╚”ėŁüĒ╚fŽ¾│Ū║═Ģr┤·╠ņĮųā╔┤¾Š▐Ņ^Ż¼╬„│Ū╠ņĮųįŌ╩▄┴╦▓╗ąĪĄ─ø_ō¶Ż¼▒╗Ęų┴„▓╗╔┘ĪŻ²ł║■2022╚½─Ļžöł¾ųą╬„│Ū╠ņĮųę▓╩Ū²ł║■ŽĄ17éĆūŌĮžōį÷ķLĒŚ─┐ų«ę╗ĪŻ

«ö╚╗Ż¼ū„×ķ²ł║■Ą─┤¾▒ŠĀIŻ¼ųžæc╔╠śI¾wŽĄųą╔┘▓╗┴╦╠ņĮųĄ─įÆšZÖÓĪŻį┌░±å╬ųąŻ¼TOP3²ł║■╠ņĮųŠ═š╝ėąā╔Ž»Ż¼Ūęę╗╣▓ėą8éĆĒŚ─┐į┌░±ĪŻĢr┤·╠ņĮų║═▒▒│Ū╠ņĮųĘųäeČ¾╩ž┴╦ųžæc50ā|║═40ā|┤¾ĻPŻ¼┤_▒Ż┴╦▀@ā╔éĆųą┴„ĒŲų∙ģ^ķgø]ėą┐š╚▒ĪŻ

░┘ā|╔╠ł÷║╬Ģr═╗ŲŲŻ┐

Å──┐Ū░ć°ā╚╔╠śIõN╩█Ūķør╔Ž┐┤Ż¼ę╗éĆ│Ū╩ąĄ─ūŅĖ▀śI┐āžĢ½Iš▀═∙═∙╩ŪōĒėąųž╔▌╝ė│ųĄ─Ė▀Č╦┘Å╬’ųąą─Ż¼Ąõą═╚ń▒▒Š®SKPĪó╔Ž║Żć°Įųąą─Īó─ŽŠ®Ą┬╗∙ÅVł÷Īó║╝ų▌┤¾ÅBĪóīÄ▓©╠ņę╗ÅVł÷ęį╝░│╔Č╝╠½╣┼└’Ą╚Ą╚ĪŻ

Č°ųžæcį┌ōĒėąĖ▀╔▌╔╠ł÷öĄ┴┐▓╗╔┘Ą─ŪķørŽ┬Ż¼╚į╚╗ø]ėą│÷¼FõN╩█Ņ~ŲŲ100ā|Ą─╔╠ł÷ĪŻõN╩█Ņ~ūŅĖ▀Ą─ųžæc╚fŽ¾│ŪŻ¼╩Ū╚AØÖ─┐Ū░╚½ć°¾w┴┐ūŅ┤¾Ą─╚fŽ¾│ŪĒŚ─┐Ż¼ōĒėąÉ█±R╩╦Ą╚Ēö╔▌Ż¼Ą½2023─ĻĄ─õN╩█Ņ~ę▓╬┤ŲŲ100ā|ĪŻ

╩┬īŹ╔ŽŻ¼į┌╚fŽ¾│Ū┬õĄž║¾Ż¼▒╗╝─ėĶ║±═¹ĪŻį┌┤╦ų«Ū░Ą─Ī░õN╣┌Ī▒╩Ū═¼ę╗╔╠╚”Ą─Ģr┤·╠ņĮųŻ¼2021─Ļų«Ū░Ż¼Ģr┤·╠ņĮųĄ─õN╩█Ņ~ę▓ę╗ų▒ŅIŽ╚╚fŽ¾│ŪĪŻÅ─2018─ĻĄĮ2020─ĻŻ¼Ģr┤·╠ņĮųĄ─õN╩█Ņ~Ęųäe╩Ū35ā|Īó42ā|║═38ā|Ż¼Č°╚fŽ¾│ŪĄ─õN╩█Ņ~Ęųäe╩Ū24ā|Īó30ā|Īó34ā|ĪŻ2021─Ļķ_╩╝Ż¼╚fŽ¾│Ūęį56ā|Ę┤│¼Ģr┤·╠ņĮųĄ─41ā|ĪŻ

Ī°ųžæc╚fŽ¾│Ū

▓╗▀^Ż¼╚fŽ¾│Ūę▓ėąę╗Č©▒┌ēŠĪŻ╩ūŽ╚Ż¼LVĪóChanelĪóGUCCIĪóDior▀@ą®╔▌│▐ŲĘ▀Ćø]ĄĮ╬╗Ż╗Ųõ┤╬Ż¼ŽÓ▒╚ČÓöĄ│Ū╩ąĖ▀Č╦┘Å╬’ųąą─Ąž╠Ä│Ū╩ą║╦ą─╬╗ų├Ż¼ųžæc╚fŽ¾│Ū╬╗ų├ŽÓī”▌^▀hŻ¼╝»ųąČ╚▓╗ē“Ż╗ūŅ║¾Ż¼ĒŚ─┐ļm╚╗¾w┴┐▌^┤¾Ż¼Ą½š¹¾w╔▌│▐ŲĘ├µĘe▌^ąĪŻ¼ŽÓ▒╚║╝ų▌┤¾ÅBĪó─ŽŠ®Ą┬╗∙ÅVł÷Ą╚ā╔╚²īėĄ─Ė▀╔▌¾w┴┐Ż¼ųžæc╚fŽ¾│Ū╝»ųąį┌ųąģ^Ż¼ŪęāHę╗īėĄ─¾w┴┐Ż¼╚ļ±vĄ─öĄ┴┐ę▓▓╗ūŃĪŻ

«ö╚╗Ż¼╚fŽ¾│Ū╦∙╠ÄĄ─ŚŅ╝ęŲ║╔╠╚”Ż¼▌Ś╔õ┤¾Č╔┐┌║═└Ņ╝ęŃ¹Ą╚Ąžģ^Ż¼ŠėūĪ╚║ęį═╦ą▌╣ż╚╦╚║¾w×ķų„Ż¼┼cĢr┤·╠ņĮųę▓ŠÓļx▌^Į³ĪŻ

į┘┐┤Ųõ╦¹Ė▀Č╦╔╠ł÷Ż¼IFS╬╗ų├▓╗ē“ā×įĮŻ¼¾w┴┐ę▓▌^ąĪŻ╗ÄūéĆĪ░└Ž┼ŲĪ▒Ė▀Č╦╔╠ł÷ę▓╚šØu„÷╚╗Ż¼WFC┤╦Ū░Ą─╝oĶ¾ŽŻ║═Č┼╝╬░Ó╝{│Ę│÷║¾Ż¼╬╗ų├╩Ūå╠Ąż║═▒ļ±Rā╔éĆ▀\äėŲĘ┼ŲŻ¼2023─Ļ▓┼Ęųäe▒╗░┘─Ļņ`║═colombo╚Ī┤·ĪŻČ°Ģr┤·ÅVł÷Ą─īÜĖ±¹É║═Tiffany│Ę│÷║¾Ż¼Ęųäe▀M±v┴╦TASAKI║═MAXMARAŻ¼LV│Ę│÷║¾Ż¼╩ź┴_╠m─├ū▀┴╦╚²Ęųų«ę╗Ą─╬╗ų├Ż¼─┐Ū░ā╔éĆ┼RĮųõü╬╗▀Ć┐šų°ĪŻ

Ė▀Č╦ŲĘ┼Ų╝»ųąČ╚▓╗ūŃŻ¼¤oĘ©ĀIįņ│÷Ė³║├Ą─Ž¹┘MŁhŠ│Ż¼▀@╩Ūųžæc╚fŽ¾│Ū├µ┼RĄ─å¢Ņ}Ż¼ę▓╩Ūš¹éĆųžæcĖ▀Č╦╔╠śI╩ął÷┤µį┌Ą─▒ūČ╦ĪŻ

ļm╚╗ųžæcĖ▀Č╦╔╠ł÷öĄ┴┐▌^ČÓŻ¼Ą½╔▌│▐ŲĘ╠½▀^Ęų╔óŻ¼ŚŅ╝ęŲ║Ą─╚fŽ¾│ŪĪóė^ė░ś“Ą─ąŪ╣Ō68ÅVł÷ĪóĮŁ▒▒ūņĄ─IFSęį╝░Ģr┤·ÅVł÷ĪóWFC║═Į·ŚžöĖ╗ųąą─śŗ│╔Ą─ĮŌĘ┼▒«Č╝╩ŪųžæcĖ▀Č╦╔╠śIĄ─│╔åTĪŻ

╔▌│▐ŲĘŲĘ┼Ų╠½▀^Ęų╔óŻ¼ūį╚╗ę▓Ģ■ī¦ų┬õN╩█Ņ~Ęų╔óŻ¼į┌Ž¹┘M┴”▓╗ē“│õĘųĄ─ŪķørŽ┬Š═║▄ļyŠ█║Ž│╔ę╗éĆĪ░╬³Į═§Ī▒Ż¼▀@ę▓╩Ūųžæc▀t▀tø]ėąĪ░░┘ā|═§Ī▒šQ╔·Ą─įŁę“ų«ę╗ĪŻ

ČÓ╔╠╚”Ž┬ųžæc▀ĆėąĖ³┤¾┐╔─▄

ųžæc¬ÜėąĄ─Ąžą╬╠žš„(Ė„ģ^ė“ĘųĖŅĪó┤¾ĮŁ┤¾║ė)Ż¼┤┘╩╣ųžæcĄ─╔╠╚”│╩¼FĪ░ČÓéĆųąą─ĮMłF░lš╣Ī▒Ą─Ė±ŠųŻ¼▀@ę▓ī¦ų┬┴╦Ī░│¼ÅŖ╔╠╚”Ī▒Ą─ģTĘ”Ż¼▒╚╚ń─ŽŠ®ą┬Įų┐┌Īó╔Ž║Ż─ŽŠ®┬ĘĪó╗┤║Ż┬ĘĄ╚ĪŻ

ĮŌĘ┼▒«Īóė^ė░ś“ĪóŚŅ╝ęŲ║Īó╔│Ų║ē╬║═─ŽŲ║╬Õ┤¾║╦ą─╔╠╚”ęį╝░ĮŁ▒▒ūņĪóÅŚūė╩»Īó╚Į╝ęē╬Īó┤¾Ų║Īóųąčļ╣½ł@Ą╚ą┬ų„┴”╔╠╚”Ą─╣▓═¼░lš╣Ž┬Ż¼ųžæc╔╠śIę▓ėąĪ░░┘╗©²RĘ┼Ī▒Ą─ęŌ╬ČĪŻļm╚╗ŽÓī”Ęų╔óŻ¼Ą½ųžæcČÓéĆ▀BŲ¼│╔ęÄ─ŻĄ─╔╠╚”ā×ä▌ę▓╩ŪČÓöĄ│Ū╩ą╚▒╔┘Ą─ĪŻ

Ī°ųžæc╣ŌŁh┘Å╬’ųąą─

Ė∙ō■ęÄäØŻ¼2024─Ļųžæc▀Ćīóėąų┴╔┘12éĆ╔╠śIĒŚ─┐Ģ■ķ_śIŻ¼ŅAėŗą┬į÷80ČÓ╚f®OĄ─╔╠śI¾w┴┐Ż¼░³└©▀h¢|╝»łFį┌┤¾ĻæĄ─╩ūéĆ┘Å╬’ųąą─ųžæc▀h¢|│ŪĪó²ł║■ųžæcįŲŅI╠ņĮųĪó╚AėŅÅVł÷A^ĪóMSGģRąŪĪóåóį¬Īż╣Ō└’Īóųę┐h╚f▀_ÅVł÷ĪóäPĄ┬ÅVł÷ĪżŠ┼š┬Ą╚ĪŻ

Č°ųžæcūŅŠ▀Ų┌┤²Ą──¬▀^ė┌ųąŁh╚fŽ¾│ŪŻ¼▀@éĆė╔ŽŃĖ█ų├Ąž║═╚AØÖų├Ąž┬ō║Ž┤“įņĄ─Ī░Š▐ą═╔╠śIĪ▒Ż¼ę╗Ų┌Ą─╔╠śI¾w┴┐Š═Ė▀▀_21.76╚f®OŻ¼▓╗āH¾w┴┐ėąā×ä▌Ż¼ė^궜“╔╠╚”Ą─║╦ą─╬╗ų├ę▓ėąā×ä▌Ż¼ė^궜“┐šųą▀B└╚īóīŹ¼FųąŁh╚fŽ¾│ŪĪó▒▒│Ū╠ņĮųĪó├»śIĪóĻ¢╣Ō│ŪĪó┤¾╚┌│ŪĪó╝╬┴Ļ╣½ł@Ą╚¤o┐p▀BĮėŻ¼ŲõĮĶĶbĄ─╩ŪŽŃĖ█ųąŁhĪŻ

Ī°łDį┤/ŽŃĖ█ų├Ąžųžæc

«ö╚╗ųąŁh╚fŽ¾│ŪĄ─Ė▀Č╦Č©╬╗Ż¼ätĖ³ūī╚╦Ų┌┤²Ż¼ėą═¹Ä¦äėųžæcå╬¾w╔╠ł÷õN╩█ø_ŲŲ░┘ā|ĪŻ

īæį┌ūŅ║¾

╚AØÖ║═²ł║■Ą─▓®▐─Ż¼æ¬įōĢ■╩Ūųžæc╔╠śIĮŁ║■Ą─ų„ą²┬╔ĪŻė╚Ųõ╩Ū┤²ųąŁh╚fŽ¾│Ū┴┴ŽÓ║¾Ż¼╚AØÖį┌ųžæcĄ─Ąž╬╗īó▀Mę╗▓Į╠ß╔²ĪŻ╝ė╔ŽŠ┼²łé}ĪóŽŃĖ█ų├ĄžĄ╚ś╦ŚUŲ¾śIĄ─╝ė╚ļŻ¼ī”ųžæc╔╠śIČ°čį¤oę╔╩Ū║├╩┬Ż¼ę▓╩Ūųžæc╔ńĢ■Ž¹┘MĄ─ę╗┤¾╔²╝ēĪŻ

▓╗▀^Ż¼ö[į┌ųžæc╔╠śI├µŪ░Ą─▀Ć╩Ūšl─▄┐ĖŲŠ▐Ņ^┤¾ŲņŻ┐

░l▒Ēįušō

ĄŪõø | ūóāį