▓Ķ░┘Ą└Ą─Ī░├³ķTĪ▒

üĒį┤/╩ąųĄė^▓ņ

ū½╬─/┤¾Ä¤ąų

2021─Ļ6į┬Ż¼─╬讥─▓Ķį┌Ė█╣╔═Ļ│╔IPOĪŻ┤╦║¾3─ĻŻ¼ą┬▓Ķ’ŗčĖ╦┘░l(f©Ī)š╣Ż¼Ėé(j©¼ng)ĀÄ(zh©źng)╝ėäĪŻ¼Ą½╩ŪśI(y©©)ā╚(n©©i)▀t▀tø]ėąėŁüĒĄ┌Č■╝ę╔Ž╩ą╣½╦ŠĪŻ

2024─ĻęįüĒŻ¼ą┬▓Ķ’ŗ╣½╦Šį┘┤╬š╣ķ_╔Ž╩ąĖé(j©¼ng)┘ÉŻ¼░³└©£¹╔Ž░óę╠Īó╣┼▄°Īó├█č®▒∙│ŪĄ╚ų¬├¹ŲĘ┼ŲŻ¼╝Ŗ╝Ŗķ_åóĖ█╣╔IPO▀M(j©¼n)│╠Ż¼ŲõųąĮ³╚šĖ³ą┬┴╦šą╣╔Ģ°Ą─▓Ķ░┘Ą└Ż¼▒╗Ųš▒ķšJ(r©©n)×ķūŅėą┐╔─▄│╔×ķĪ░ą┬▓Ķ’ŗĄ┌Č■╣╔Ī▒ĪŻ

ū„×ķĮ³─ĻüĒį÷ķL(zh©Żng)ūŅ┐ņĄ─ą┬▓Ķ’ŗŲĘ┼Ųų«ę╗Ż¼▓Ķ░┘Ą└Ą─śI(y©©)┐ā(j©®)▒Ē¼F(xi©żn)┴┴č█Ż¼ŅH╩▄┘Y▒Š║±É█Ż¼Ą½╩Ūį┌╩│ŲĘ░▓╚½Īó╝ė├╦ĄĻ╣▄└ĒĪó╣®æ¬(y©®ng)µ£ĘĆ(w©¦n)Č©Ą╚ĘĮ├µŻ¼Ųõę▓▓žų°ųTČÓļ[╗╝Ż¼╬┤üĒ│╔ķL(zh©Żng)ų«┬Ę╚į┤µ▌^┤¾ūāöĄ(sh©┤)ĪŻ

01

┘Y▒Šą┬īÖ

ų„┤“─Ļ▌p╚╦Ž¹┘M(f©©i)╔²╝ē(j©¬)Ą─ą┬╩Į▓Ķ’ŗąąśI(y©©)Ż¼¤oę╔╩ŪĮ³─ĻüĒūŅ╗Ą─┘ÉĄ└ų«ę╗ĪŻ

Ėź╚¶╦╣╠ž╔│└¹╬─Ą╚ÖC(j©®)śŗ(g©░u)Ą─ł¾(b©żo)Ėµ’@╩ŠŻ¼ųąć°(gu©«)ą┬╩Į▓Ķ’ŗąąśI(y©©)ęÄ(gu©®)─Ż2017─Ļų┴2022─ĻÅ═(f©┤)║Žį÷ķL(zh©Żng)┬╩Ė▀▀_(d©ó)24.9%Ż¼▀h(yu©Żn)Ė▀ė┌ųąć°(gu©«)▄ø’ŗ┴ŽąąśI(y©©)4.1%Ą─š¹¾wį÷╦┘ĪŻŅA(y©┤)ėŗ(j©¼)2022─Ļų┴2027─ĻÅ═(f©┤)║Žį÷ķL(zh©Żng)┬╩╚įĖ▀▀_(d©ó)19.0%Ż¼Ųõųą╚²ŠĆ╝░ęįŽ┬│Ū╩ąĄ─Å═(f©┤)║Ž─Ļį÷ķL(zh©Żng)┬╩ĮėĮ³25%ĪŻ

│╔┴óė┌2008─ĻĄ─▓Ķ░┘Ą└Ż¼┐░ĘQą┬▓Ķ’ŗĄ─└Ž═µ╝ęŻ¼Ą½ų▒ĄĮ2017─ĻŻ¼╣½╦ŠĄ─ķTĄĻ▀Ćų╗ėą180╝ęŻ¼▀h(yu©Żn)▀h(yu©Żn)▓╗╝░║¾│╔┴óĄ─ę╗ą®ą┬ŲĘ┼ŲĪŻ

▓Ķ░┘Ą└šµš²ß╚ŲŻ¼╩Ūį┌╚²─Ļę▀ŪķŲ┌ķgĪŻ│├ų°ą┬▓Ķ’ŗąąśI(y©©)ųØuŲŲ╚”Ą─Ų§ÖC(j©®)Ż¼ĮĶų·╔ńĮ╗├Į¾w║═ŠĆ╔ŽĮ╗ęūŻ¼ėąų°▌^ķL(zh©Żng)Ģr(sh©¬)ķgąąśI(y©©)Ęe└█Ą─▓Ķ░┘Ą└čĖ╦┘╔Ž╬╗ĪŻ

2020-2022─ĻŻ¼▓Ķ░┘Ą└Ęųäeą┬į÷ķTĄĻöĄ(sh©┤)┴┐×ķ1485╝ęĪó2844╝ęĪó1817╝ęŻ¼│╔×ķķTĄĻį÷ķL(zh©Żng)ūŅ┐ņĄ─ą┬▓Ķ’ŗŲĘ┼Ųų«ę╗ĪŻĮžų┴2024─Ļ2į┬18╚šŻ¼▓Ķ░┘Ą└į┌ųąć°(gu©«)╣▓ėą7927╝ęķTĄĻŻ¼īŹ(sh©¬)¼F(xi©żn)┴╦ųąć°(gu©«)╦∙ėą╩ĪĘ▌╝░Ė„ŠĆ╝ē(j©¬)│Ū╩ąĄ─╚½Ė▓╔wĪŻ

░ķļSų°ķTĄĻĄ─öU(ku©░)ÅłŻ¼▓Ķ░┘Ą└Ą─śI(y©©)┐ā(j©®)╦«Øq┤¼Ė▀ĪŻ

2020-2022─ĻŻ¼╣½╦ŠĀI(y©¬ng)╩šĘųäe×ķ10.80ā|į¬Īó36.44ā|į¬Īó42.32ā|į¬Ż¼═¼Ų┌ā¶└¹ØÖ(r©┤n)2.38ā|į¬Īó7.79ā|į¬Īó9.65ā|į¬Ż¼ĀI(y©¬ng)╩š║═ā¶└¹ØÖ(r©┤n)Ą──ĻÅ═(f©┤)║Žį÷ķL(zh©Żng)┬╩Č╝│¼▀^95%Ż¼śI(y©©)┐ā(j©®)│╔ķL(zh©Żng)ąįį┌ąąśI(y©©)ā╚(n©©i)┐╔ų^ę╗“TĮ^ēmĪŻ

Ė∙ō■(j©┤)ūŅĮ³Ė³ą┬Ą─šą╣╔Ģ°Ż¼2023─Ļ╣½╦ŠīŹ(sh©¬)¼F(xi©żn)╩š╚ļ57.04ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)34.8%Ż╗ā¶└¹ØÖ(r©┤n)11.51ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)19.27%Ż¼╚į╚╗▒Ż│ųų°▌^Ė▀Ą─į÷╦┘Ż¼╩ął÷(ch©Żng)Ę▌Ņ~Å─2022─ĻĄ─6.6%╠ßų┴6.8%Ż¼ąąśI(y©©)┼┼├¹Ą┌╚²Ż¼āH┤╬ė┌├█č®▒∙│Ū║═╣┼▄°ĪŻ

į┌▒ŖČÓą┬▓Ķ’ŗŲĘ┼Ųųą├ōĘfČ°│÷Ą─▓Ķ░┘Ą└Ż¼╩ŪūŅĮ³ā╔─ĻūŅ╩▄┘Y▒ŠĻP(gu©Īn)ūóĄ─╣½╦Šų«ę╗ĪŻ

2023─Ļ6į┬Ż¼▓Ķ░┘Ą└ķ_åó┴╦äō(chu©żng)┴ó╩«ėÓ─ĻüĒĄ┌ę╗╣P╣½ķ_╚┌┘YŻ¼╚┌┘YĮŅ~ę╗╣▓9.7ā|į¬Ż¼╩Ūą┬▓Ķ’ŗŲ¾śI(y©©)Į³─ĻüĒęÄ(gu©®)─ŻūŅ┤¾Ą─╚┌┘Yų«ę╗ĪŻ═Č┘YĘĮ░³└©TowerQualityĪóš²ą─╣╚Īóą┬ŽŻ═¹ĪóĘ¼Ūč┘Y▒ŠĪóųąĮ╣½╦ŠĄ╚ĪŻ

┤╦┤╬╚┌┘Y═Ļ│╔║¾Ż¼▓Ķ░┘Ą└╣└ųĄĖ▀▀_(d©ó)180ā|į¬Ż¼ęčĮø(j©®ng)▀h(yu©Żn)│¼─╬讯©─┐Ū░╩ąųĄ╝s50ā|Ė█į¬Ż®ĪŻ

02

│╔ķL(zh©Żng)ļ[╗╝

Å─╔╠śI(y©©)─Ż╩Į╔Ž┐┤Ż¼▓Ķ░┘Ą└╩ŪĄõą═Ą─ToBŅÉ╣½╦ŠŻ¼╣½╦Ššµš²Ą─┐═æ¶ŲõīŹ(sh©¬)╩Ū╝ė├╦╔╠Ż¼Č°▓╗╩ŪŽ¹┘M(f©©i)š▀ĪŻ

Įžų┴2023─Ļ3į┬31╚šŻ¼▓Ķ░┘Ą└╣▓ėą5591├¹╝ė├╦╔╠Ż¼Ųõųą444├¹╝ė├╦╔╠ķ_įO(sh©©)┴╦ā╔ķgęį╔ŽĄ─ķTĄĻĪŻ

┼c─╬讥─ų▒ĀI(y©¬ng)─Ż╩Į▓╗═¼Ż¼▓Ķ░┘Ą└ų„ę¬═©▀^╝ė├╦─Ż╩ĮüĒ═žš╣ķTĄĻŠW(w©Żng)Įj(lu©░)Ż¼Į³8000╝ęķTĄĻųąŻ¼99%ęį╔ŽČ╝üĒūį╝ė├╦ĄĻŻ¼ų▒ĀI(y©¬ng)ĄĻų„ę¬╩Ūū÷ŲĘ┼Ųš╣╩Š║═Ž¹┘M(f©©i)š▀¾w“×(y©żn)Ż¼öĄ(sh©┤)┴┐╔§ų┴▓╗ĄĮ10╝ęĪŻ

ļm╚╗╝ė├╦╔╠╩Ū╣½╦Šų„ę¬┐═æ¶Ż¼Ą½╩Ū╝ė├╦┘M(f©©i)▓ó▓╗╩Ū▓Ķ░┘Ą└Ą─ų„ę¬╩š╚ļüĒį┤Ż¼╣½╦ŠĀI(y©¬ng)╩šš╝▒╚ūŅ┤¾Ą─śI(y©©)äš(w©┤)╩ŪŽ“╝ė├╦╔╠│÷╩█žøŲĘ╝░įO(sh©©)éõĪŻ

2021-2023─ĻŻ¼▓Ķ░┘Ą└žøŲĘ╝░įO(sh©©)éõõN╩█īŹ(sh©¬)¼F(xi©żn)ĀI(y©¬ng)╩š34.47ā|Īó40.20ā|Īó54.2ā|Ż¼š╝▒╚Ęųäe94.6%Īó95%Īó95%Ż╗╠žįSÖÓ(qu©ón)╩╣ė├┘M(f©©i)╝░╝ė├╦┘M(f©©i)╩š╚ļĘųäe×ķ1.59ā|Īó1.72ā|Īó2.32ā|Ż¼š╝▒╚Ęųäe×ķ4.4%Īó4.0%Īó4.1%ĪŻ

╝ė├╦╔╠─Ż╩Į┤┘▀M(j©¼n)┴╦▓Ķ░┘Ą└Ą─┐ņ╦┘öU(ku©░)ÅłŻ¼Ą½╩Ūī”(du©¼)╣®æ¬(y©®ng)µ£╣▄└Ē╠ß│÷┴╦╚½ą┬Ą─╠¶æ(zh©żn)Ż¼┤_▒Ż╦∙ėąķTĄĻČ╝─▄ē“ęÄ(gu©®)ĘČ▀\(y©┤n)ĀI(y©¬ng)ę▓▓óĘŪęū╩┬Ż¼▓Ķ░┘Ą└Į³─ĻüĒĄ─╩│ŲĘ░▓╚½å¢Ņ}Ņl│÷Ż¼│╔×ķ╣½╦Š│╔ķL(zh©Żng)Ą─ųž┤¾ļ[╗╝ų«ę╗ĪŻ

┤“ķ_║┌žł═ČįVŲĮ┼_(t©ói)╦č╦„ĻP(gu©Īn)µIį~Ī░▓Ķ░┘Ą└Ī▒Ż¼═ČįV┴┐│¼▀^2000ŚlŻ¼ā╚(n©©i)╚▌╔µ╝░Ī░’ŗŲĘā╚(n©©i)│÷¼F(xi©żn)«É╬’Ī▒ĪóĪ░║╚▓Ķ░┘Ą└ī¦(d©Żo)ų┬─c╬ĖčūŠ═ßt(y©®)Ī▒ĪóĪ░«a(ch©Żn)ŲĘūā┘|(zh©¼)ėą«É╬ČĪ▒ĪóĪ░Ę■äš(w©┤)╚╦åTæB(t©żi)Č╚É║┴ėĪ▒Ą╚å¢Ņ}ĪŻ

ę“?y©żn)ķ╩│ŲĘ░▓╚½å¢Ņ}Ż¼▓Ķ░┘Ą└Į³─ĻüĒČÓ┤╬ø_╔ŽĖ„┤¾ŲĮ┼_(t©ói)¤ß╦čŻ¼▓┐ĘųķTĄĻ╔§ų┴▒╗ĻP(gu©Īn)═Ż╗“┴ą╚ļć└(y©ón)ųž▀`Ę©╩¦ą┼├¹å╬ĪŻ╝┤╩╣į┌2023─Ļ8į┬ųąč«Ž“Ė█Į╗╦∙▀fĮ╗┴╦šą╣╔Ģ°Ą─Äū╚š║¾Ż¼├Į¾w▒¼│÷╠ņĮ“ę╗├¹Ž¹┘M(f©©i)š▀į┌Ųõ┘Å(g©░u)┘IĄ─▓Ķ░┘Ą└’ŗŲĘ└’░l(f©Ī)¼F(xi©żn)┴╦¾»“ļŻ¼įÆŅ}į~Ślę╗Č╚ø_╔Žą┬└╦╬ó▓®¤ß╦čĪŻ

╩│ŲĘ░▓╚½╩Ūą┬╩Į▓Ķ’ŗŲĘ┼ŲĄ─Ī░├³ķTĪ▒Ż¼ę└┘ć╝ė├╦─Ż╩ĮĦüĒĄ─ę░ąU╔·ķL(zh©Żng)▒│║¾Ż¼▓Ķ░┘Ą└ę¬ÅžĄūŪÕ│²╩│ŲĘ░▓╚½ļ[╗╝Ż¼▓ó▓╗╚▌ęūĪŻ

03

Ū░═Š╬┤▓Ę

Æüķ_╩│ŲĘ░▓╚½å¢Ņ}Ż¼▓Ķ░┘Ą└ę¬į┌Ėé(j©¼ng)ĀÄ(zh©źng)╚š┌ģ╝ż┴ęĄ─ą┬╩Į▓Ķ’ŗąąśI(y©©)▒ŻūĪ─┐Ū░Ą─Ąž╬╗Ż¼ę▓├µ┼RųTČÓ╠¶æ(zh©żn)ĪŻ

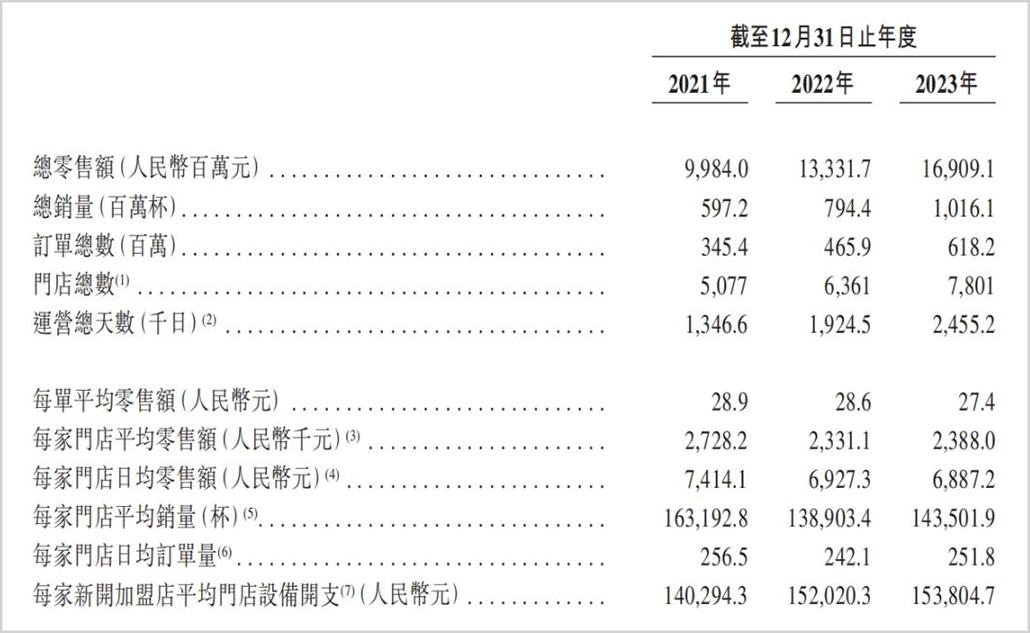

Å─ŲĘ┼ŲšJ(r©©n)ų¬Č╚üĒ┐┤Ż¼▓Ķ░┘Ą└─┐Ū░ų╗─▄╦ŃČ■ŠĆŲĘ┼ŲŻ¼ć°(gu©«)ā╚(n©©i)ą┬▓Ķ’ŗ╩ął÷(ch©Żng)Ą┌ę╗╠▌ĻĀ(du©¼)╚į╚╗╩Ū─╬č®ĪóŽ▓▓ĶĪó├█č®▒∙│Ū╚²ÅŖ(qi©óng)Č”┴óĄ─æB(t©żi)ä▌(sh©¼)ĪŻŲõųą─╬č®║═Ž▓▓ĶČ©╬╗Ė▀Č╦Ż¼ų„ę¬Ęų▓╝į┌ę╗Č■ŠĆ│Ū╩ąŻ¼ęįų▒ĀI(y©¬ng)ķTĄĻ×ķų„Ż¼├█č®▒∙│Ūų„ę¬Č©╬╗į┌ųąČ╦Ż¼ęį╝ė├╦ĄĻ×ķų„Ż¼╚²ŠĆ╝░ęįŽ┬│Ū╩ąķTĄĻöĄ(sh©┤)┴┐š╝▒╚ūŅ┤¾Ż¼▀_(d©ó)56.9%ĪŻ

═¼śė╩Ū═©▀^╝ė├╦─Ż╩ĮīŹ(sh©¬)¼F(xi©żn)ęÄ(gu©®)─ŻöU(ku©░)ÅłŻ¼═¼śėęįĄ═ŠĆ│Ū╩ą×ķų„Ż¼Ą½╩Ū▓Ķ░┘Ą└║═├█č®▒∙│Ūį┌╣®æ¬(y©®ng)µ£║═│╔▒Š┐žųŲ╔Žģsėąų°▌^┤¾▓ŅŠÓĪŻ

├█č®▒∙│Ū╠ß╣®Įo╝ė├╦╔╠Ą─’ŗŲĘ╩│▓─╝s60%×ķūį«a(ch©Żn)Ż¼╩Ūųąć°(gu©«)¼F(xi©żn)ųŲ’ŗŲĘąąśI(y©©)ųąūŅĖ▀Ą─ĪŻė╔ė┌įŁ┴ŽūįĮoūįūŃĦüĒĄ─│╔▒Šā×(y©Łu)ä▌(sh©¼)Ż¼├█č®▒∙│ŪĄ─ār(ji©ż)Ė±Ėé(j©¼ng)ĀÄ(zh©źng)┴”śOŲõ═╗│÷Ż¼ę“┤╦į┌╚²╦─ŠĆ│Ū╩ąĄ─Ė▓╔w┬╩śOĖ▀Ż¼ķTĄĻöĄ(sh©┤)┴┐│¼▀^3╚f(w©żn)╝ęŻ¼Ū■Ą└ęÄ(gu©®)─Ż▀h(yu©Żn)┤¾ė┌▓Ķ░┘Ą└ĪŻ

┼cų«ŽÓ▒╚Ż¼▓Ķ░┘Ą└Ž“╝ė├╦ĄĻõN╩█Ą─▓Ķ’ŗįŁ┴Ž╝░┼õ┴Žė╔╣½╦ŠŽ“╣®æ¬(y©®ng)╔╠┘Å(g©░u)┘IĄ├üĒŻ¼ŲõųąŪ░5┤¾╣®æ¬(y©®ng)╔╠Ą─▓╔┘Å(g©░u)š╝▒╚š╝ĄĮ┴╦40%ęį╔ŽŻ¼╣½╦Šī”(du©¼)╔Žė╬┘Yį┤šŲ┐ž─▄┴”ėąŽ▐Ż¼╣®æ¬(y©®ng)µ£░▓╚½│╔×ķųŲ╝s╣½╦Š░l(f©Ī)š╣Ą─ųžę¬ę“╦žų«ę╗ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼├█č®▒∙│Ū2021─ĻĪó2022─ĻĪó2023─ĻŪ░╚²╝ŠČ╚ĀI(y©¬ng)╩šĘųäe×ķ103.51ā|į¬Īó135.76ā|į¬Īó153.93ā|į¬Ż╗ā¶└¹ØÖ(r©┤n)Ęųäe×ķ19.1ā|į¬Īó20ā|į¬Īó24.5ā|į¬Ż¼Č╝▒╚▓Ķ░┘Ą└Ė▀│÷ę╗▒Čęį╔ŽĪŻū„×ķūŅų▒ĮėĄ─Ėé(j©¼ng)ĀÄ(zh©źng)š▀Ż¼│╔▒ŠĪó╣®æ¬(y©®ng)µ£║═ęÄ(gu©®)─ŻČ╝Š▀ėą─ļē║ąįā×(y©Łu)ä▌(sh©¼)Ą─├█č®▒∙│ŪŻ¼ī”(du©¼)▓Ķ░┘Ą└Ą─Ėé(j©¼ng)ĀÄ(zh©źng)ē║┴”▓╗čįČ°ė„ĪŻ

Ž▓▓Ķ║═─╬讥╚Ņ^▓┐ŲĘ┼Ųį┌Ž┬│┴╩ął÷(ch©Żng)Ą─░l(f©Ī)┴”Ż¼ī”(du©¼)▓Ķ░┘Ą└ę▓ą╬│╔┴╦śO┤¾ø_ō¶ĪŻ

├µī”(du©¼)ąąśI(y©©)ą┬ä▌(sh©¼)┴”Ą─╣ź│Ū┬įĄžŻ¼ų«Ū░ęįų▒ĀI(y©¬ng)║═ųąĖ▀Č╦×ķų„Ą─Ž▓▓Ķ║═─╬讯¼Į³─Ļę▓Ļæ└m(x©┤)ķ_åó╝ė├╦─Ż╩ĮŻ¼▓ó═Ų│÷ųąĄ═ār(ji©ż)Ė±Ą─«a(ch©Żn)ŲĘŻ¼ōīš╝Ī░▓Ķ░┘Ą└Ī▒Ą╚Č■ŠĆŲĘ┼Ųį┌Ą═ŠĆ│Ū╩ąĄ─╩ął÷(ch©Żng)Ę▌Ņ~ĪŻ

2023─ĻŻ¼Ž▓▓Ķą┬▀M(j©¼n)╚ļ│¼▀^150éĆ(g©©)│Ū╩ąŻ¼│Ū╩ąĖ▓╔w┬╩īŹ(sh©¬)¼F(xi©żn)ĘŁ▒Čį÷ķL(zh©Żng)Ż¼ą┬ķ_ķTĄĻ│¼▀^2300╝ęŻ¼═¼▒╚į÷ķL(zh©Żng)┴╦3▒Čų«ČÓŻ¼│╔×ķ«ö(d©Īng)─ĻķTĄĻį÷Ę∙ūŅ┐ņĄ─ą┬▓Ķ’ŗŲĘ┼ŲĪŻ

ķTĄĻöĄ(sh©┤)┤¾Ę∙┬õ║¾Ą──╬讯¼į┌śI(y©©)┐ā(j©®)║═╣╔ār(ji©ż)│ų└m(x©┤)Ą═├įĄ─▒│Š░Ž┬Ż¼ę▓ųØuĘ┼Ž┬╔ĒČ╬š{(di©żo)š¹Įø(j©®ng)ĀI(y©¬ng)▓▀┬įĪŻ2024─ĻęįüĒŻ¼─╬č®ķ_╩╝┤¾Ę∙ĮĄĄ═╝ė├╦ķTÖæŻ¼╝ė├╦┘M(f©©i)Å─▀^╚źäė(d©░ng)▌m╔Ž░┘╚f(w©żn)ĮĄĄĮ┴╦50╚f(w©żn)ū¾ėęĪŻ┐╔ęįŅA(y©┤)Ų┌Ą─╩ŪŻ¼æ{ĮĶ│¼ÅŖ(qi©óng)Ą─ŲĘ┼ŲšJ(r©©n)ų¬Č╚Ż¼─╬讥─ķTĄĻīóį┌2024─Ļ│÷¼F(xi©żn)Š▐┤¾Ą─į÷╦┘ĪŻ

│²┴╦Ņ^▓┐Ų¾śI(y©©)Ą─ē║┴”ų«═ŌŻ¼č³▓┐Ų¾śI(y©©)Ą─Ėé(j©¼ng)ĀÄ(zh©źng)ę▓«É│Ż╝ż┴ęŻ¼▓ĶŅüÉé╔½Īó╣┼▄°Īó░į═§▓Ķ╝¦Ą╚ŲĘ┼ŲŻ¼Į³─ĻüĒĄ─į÷ķL(zh©Żng)ä▌(sh©¼)Ņ^ĘŪ│ŻÅŖ(qi©óng)ä┼Ż¼ŽÓ▒╚ų«Ž┬▓Ķ░┘Ą└Ą─ā×(y©Łu)ä▌(sh©¼)▓ó▓╗├„’@ĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼▓Ķ░┘Ą└Ą─ķTĄĻ┴Ń╩█Ņ~║═ŲĮŠ∙õN┴┐ūŅĮ³ā╔─Ļķ_╩╝│÷¼F(xi©żn)Ž┬ĮĄ┌ģä▌(sh©¼)Ż¼ĀI(y©¬ng)╩š║═ā¶└¹ØÖ(r©┤n)į÷╦┘ę▓ųØuĘ┼ŠÅĪŻ

ą┬▓Ķ’ŗŲ¾śI(y©©)┤╦Ģr(sh©¬)▀xō±į·Čč╔Ž╩ą╚┌┘YŻ¼┼c┘Y▒Š╩ął÷(ch©Żng)Łh(hu©ón)Š│ūā╗»▓╗¤oĻP(gu©Īn)ŽĄĪŻ

╝t▓═┤¾öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2023─Ļ7į┬─®Ż¼▓Ķ’ŗ┘ÉĄ└╣▓┼¹┬Č┴╦18Ų╚┌┘Y╩┬╝■Ż¼┼¹┬ČĄ─╚┌┘Y┐éĮŅ~│¼13ā|į¬Ż¼Č°į┌2021─ĻŻ¼ąąśI(y©©)┼¹┬ČĄ─╚┌┘Y╩┬╝■×ķ30╝■Ż¼╚┌┘YĮŅ~│¼125ā|ĪŻė╔ė┌ę╗╝ē(j©¬)╩ął÷(ch©Żng)ī”(du©¼)ą┬▓Ķ’ŗ┘ÉĄ└Ą─═Č┘YūāĄ├įĮ░l(f©Ī)ųö(j©½n)╔„Ż¼ø_ō¶Č■╝ē(j©¬)╩ął÷(ch©Żng)│╔×ķą┬▓Ķ’ŗŲ¾śI(y©©)½@Ą├┘Y▒Šų¦│ųĄ─ų„ę¬Ū■Ą└ĪŻ

ę╗Č©│╠Č╚╔ŽųvŻ¼▓Ķ░┘Ą└Ēś└¹│╔×ķĪ░ą┬▓Ķ’ŗĄ┌Č■╣╔Ī▒Ż¼ĻP(gu©Īn)║§Ų¾śI(y©©)Ą─░l(f©Ī)š╣ĪóįńŲ┌┘Y▒ŠĄ─└¹ØÖ(r©┤n)Īóęį╝░äō(chu©żng)╩╝┤¾╣╔¢|Ą─╔Ē╝ęūā¼F(xi©żn)Ż¼Ą½╩Ū╔Ž╩ąų«║¾─▄ʱĮo═Č┘Yš▀ĦüĒ┴╝║├Ą─╗žł¾(b©żo)Ż¼╚įėą┤²╩ął÷(ch©Żng)Ą─Öz“×(y©żn)ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)