2024Ī░╚½Ū“┴Ń╩█50ÅŖĪ▒│÷ĀtŻ¼ųąć°āH╔Ž░±ā╔╝ę

│÷ŲĘ/┬ō╔╠ŠW

ū½╬─/į¼ät

4į┬14╚šŻ¼├└ć°┴Ń╩█┬ō║ŽĢ■(NRFŻ¼National Retail Federation)░l▓╝┴╦2024─ĻČ╚Ī░╚½Ū“┴Ń╩█50ÅŖĪ▒░±(NRF Top 50 Global Retailers 2024)Ż¼╬ųĀ¢¼öĪóüå±R▀dĪó╩®═▀┤─╝»łF└^└m├¹┴ąŪ░╚²╬╗Ż¼ųąć°ā╔╝ę╣½╦Š░ó└’░═░═║═Ū³│╝╩Ž╔Ž░±ĪŻ

░±å╬Ė∙ō■┴Ń╩█╔╠Ą─ć°ā╚║═ć°ļH┴Ń╩█╩š╚ļėŗ╦ŃĘųöĄ▀Mąą┼┼├¹Ż¼╔Ž░±Ą─╣½╦Šę¬į┌ų┴╔┘╚²éĆć°╝ę║═Ąžģ^▀Mąąų▒Įė═Č┘YĪŻ

01

Ū░13ÅŖĒś╬╗▓╗ūā

┼┼├¹1-25╬╗Ų¾śIŲĘ┼Ų╚ńŽ┬Ż║

┼┼├¹26-50╬╗Ų¾śIŲĘ┼Ų╚ńŽ┬Ż║

┼c2023─Ļ50ÅŖ░±å╬ŽÓ▒╚Ż¼Ū░1-13Ēś╬╗▓╗ūāŻ╗öĄō■’@╩ŠŻ¼Ū░13ÅŖć°ļHĀI╩šŽ┬ĮĄ0.35%ĪŻ

░ó└’░═░═┼┼├¹Å─╚ź─ĻĄ─14╬╗Ž┬ĮĄų┴16╬╗Ż¼Ū³│╝╩ŽÅ─16╬╗Ž┬ĮĄų┴17╬╗ĪŻ

╚╩┐AspiagĪó║╔╠mActionĪóĄ┬ć°dmdrogeriemarkt║═╚š▒Š┴_╔Ł(Lawson)▀M╚ļ░±å╬Ż¼Ęųäe╬╗┴ą28Īó44Īó49║═50╬╗Ż╗Č°ŽŃĖ█┼Ż─╠ć°ļHDairy FarmĪó║╔╠mSpar InternationalĪóĘ©ć°Systeme U║═▒╚└¹ĢrLouis Delhaize╦─╝ę╣½╦ŠĄ°│÷┴╦50ÅŖ░±å╬ĪŻ

02

░±å╬║åę¬Ęų╬÷

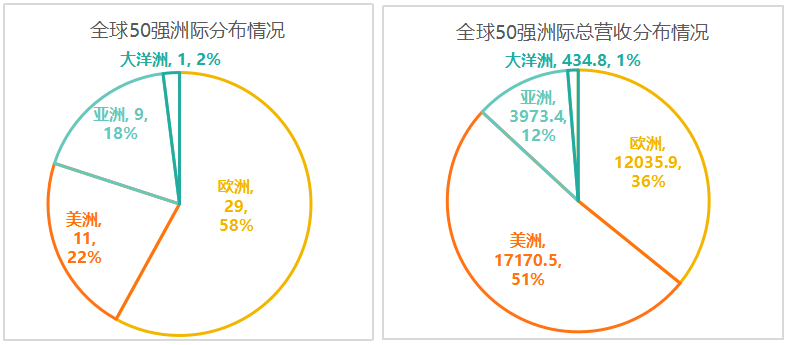

Ż©1Ż®ģ^ė“Ęų▓╝Ūķør

50ÅŖ░±å╬ųąŻ¼ÜWų▐Ų¾śIŲĘ┼ŲĘų▓╝öĄūŅČÓŻ¼ėą29╝ęŻ╗Ą½Å─┐éĀI╩š┐┤Ż¼├└ų▐ūŅĖ▀Ż¼ų„ę¬╩Ū├└ć°9╝ęŲ¾śIŲĘ┼Ų▒╚▌^ÅŖ┤¾Ż¼ĀI╩šį┌┐é░±å╬ŲĘ┼Ųųąš╝▒╚Į³51%Ż╗üåų▐╚š▒Šėą5┤¾ŲĘ┼Ų╚ļć·Ż¼ę▓ę╗Č©│╠Č╚╔Ž¾w¼F┴╦╚š▒Š┴Ń╩█śIĄ─╚½Ū“īŹ┴”ĪŻ

Ż©2Ż®ć°ļHśIäšĀI╩šš╝▒╚

50ÅŖŲ¾śIųąŻ¼ć°ļH╗»ę▓╩ŪŲõŲš▒ķ╠žš„Ż¼ć°ļHśIäšĀI╩š┐é¾wš╝▒╚33.7%(ć°ļHśIäšĀI╩š/┐éĀI╩š)ĪŻ

Å─ć°äeüĒ┐┤Ż¼╚Ąõ(H&M)Īó║╔╠m(Ahold DelhaizeĪóIKEAĪóEuronics International║═Action)Īó╝ė─├┤¾(Couche-Tard║═Hudson's Bay)ĪóŽŃĖ█(AS Watson)║═ŲŽ╠čč└(Jeronimo Martins)ć°ļHąįśIäšš╝▒╚▌^Ė▀Ż¼š╝▒╚│¼▀^77%ĪŻ

ŽÓī”Č°čįŻ¼ųąć°(Alibaba)Īó╠®ć°(CP All)Īó░─┤¾└¹üå(Woolworths Limited)ŲĘ┼ŲĄ─ć°ļHśIäšĀI╩šš╝▒╚▌^Ą═ĪŻ

50ÅŖ┼┼ąąųąŻ¼ŽÓ▒╚2023─ĻŻ¼╣▓ėą46╝ę╚į╚╗┴¶į┌2024─ĻĄ─░±å╬ųąŻ¼Ė³ōQ┬╩8%ĪŻ

46╝ę┐╔▒╚ŲĘ┼ŲųąŻ¼ėą25╝ęć°ļHĀI╩šį÷ķLĪŻ

į÷Ę∙ūŅĖ▀Ą─Ū░╚²╬╗×ķ╚½╝ę(FamilyMart)į÷87.7%ĪóųŪ└¹Cencosudį÷45.5%ĪóĘ©ć°ĄŽ┐©āz(Decathlon)43.2%Ż╗

į÷ķLā¶ųĄūŅĖ▀Ą─Ū░╚²╬╗Ęųäe×ķ╩®═▀┤─╝»łF(Schwarz Group)į÷112ā|ĪóŖWśĘ²R(ALDI)100.7ā|ĪóĄŽ┐©āz(Decathlon)39.3ā|├└į¬ĪŻ

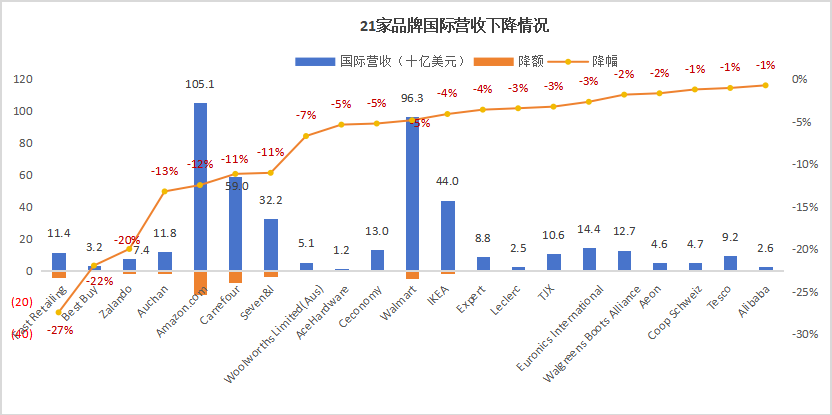

46╝ęŲĘ┼ŲųąŻ¼ėą21╝ęć°ļHĀI╩š│÷¼FŽ┬ĮĄŻ║Ž┬ĮĄĘ∙Č╚ūŅ┤¾Ą─Ū░╚²╝ę×ķčĖõN(-27.5%)Īó░┘╦╝┘I(-22%)║═Ą┬ć°Zalando(-20%)Ż╗

Ž┬ĮĄā¶Ņ~ūŅČÓĄ─Ū░╚²╝ęĘųäeüå±R▀d(-150ā|├└į¬)Īó╝ęśĘĖŻ(-74.2ā|├└į¬)ĪóčĖõN(-43.1ā|├└į¬)ĪŻ

Ż©3Ż®Å─śIæBŅÉą═╔Ž┐┤

╚½Ū“TOP50ųąŻ¼┤¾┘uł÷/┤¾ą═┘Å╬’ųąą─śIæB┐éĀI╩šš╝▒╚29.2%Ż¼š█┐█ĄĻ(║¼╩│ŲĘĪóĘ■čb║═ļsžøš█┐█)š╝▒╚12.3%Ż¼Ģ■åTĄĻ7%Ż¼Ė„śIæBŠ▀¾w╚ńŽ┬Ż║

2022─ĻŻ¼╚½Ū“╔ńĢ■┴Ń╩█┐éŅ~╩Ū167╚fā|į¬Ż¼š█┐█śIæBš╝┴╦Į³10%Ż¼╝s13.86╚fā|į¬ĪŻųąć°2022─ĻĄ─╔ńĢ■┴Ń╩█┐éŅ~39╚fā|į¬Ż¼š█┐█śIæBš╝▒╚ų╗ėą3.5%Ż¼ų╗ėą1╚fā|į¬ĪŻę“┤╦ųąć°Ą─š█┐█┴Ń╩█▀ĆėąŠ▐┤¾Ą─┐šķg(āHī”▒╚ć°═ŌŻ¼Š═ėą10%Ą─į÷ķL┐šķgŻ¼4╚fā|į¬)Ż¼Å─TOP░±å╬┐┤Ż¼į┌ę╗Č©│╠Č╚╔Žę▓─▄ē“░l¼Fš█┐█śIæBĄ─┐šķgĪŻ

š█┐█ĄĻŲĘ┼ŲųąŻ¼į┌ķ_š╣ć°ļH╗»śIäšĘĮ├µŻ¼╩®═▀┤─╝»łF(Schwarz Group)ĪóŖWśĘ²R(ALDI)║═ŲŽ╠čč└Ą─Jeronimo Martins▀@3╝ę½@Ą├▒╚▌^║├Ą─░lš╣ĪŻ

03

į┌╚AŲĘ┼Ų░lš╣Ūķør

į┌TOP50░±å╬ųąŻ¼┤õžSĪó╝ęĄ├īÜĪó╝ęśĘĖŻĪóTESCOĪó░┘╦╝┘IĪó¹£Ą┬²ł╝░░▓▀_╬▌Ą╚ŲĘ┼Ųį°į┌ųąć°ķ_š╣▀^śI䚯¼ę▓į°½@Ą├▀^┴╝║├░lš╣Ż¼Ą½║¾üĒę“Ė„ĘNįŁę“═╦│÷ųąć°╩ął÷Ż¼ęÓ╗“═©▀^║Ž┘Y╣½╦Š▒Ż┴¶▓┐Ęų╣╔ÖÓŻ¼śIäšĘ▌Ņ~ęčĮøĘŪ│ŻąĪĪŻ

«öŪ░Ż¼▓╗║¼░ó└’║═Ū³│╝╩ŽŻ¼50ÅŖųą╚įėą14╝ęŲĘ┼Ųį┌ųąć°ķ_š╣śI䚯¼▓óŪęŻ¼Č╝ĘŪ│ŻųžęĢį┌ųąć°╩ął÷Ą─░lš╣Ż¼╬ųĀ¢¼öĄ─╔Į─ĘĢ■åTĄĻĪóŖWśĘ²RĪóķ_╩ą┐═Īóę╦╝ęĪóĄŽ┐©āzĪóā×ę┬ÄņĪó╚½╝ę╝░┴_╔ŁĄ╚į┌ųąć°╩ął÷┐é¾wėą▌^║├Ą─┐┌▒«ĪŻ

Ė„ŲĘ┼Ų║åør╚ńŽ┬Ż║

Ż©1Ż®╬ųĀ¢¼ö(Walmart)

Ė∙ō■╬ųĀ¢¼ö2024─Ļ2į┬20╚š░l▓╝Ą─žöł¾Ż¼2024žö─ĻĄ┌╦─╝ŠČ╚(Įžų┴2024─Ļ1į┬26╚šĄ─╩«╚²ų▄)Ż¼╬ųĀ¢¼öųąć°ā¶õN╩█Ņ~×ķ40ā|├└į¬Ż¼═¼▒╚į÷ķL11.3%Ż¼┐╔▒╚õN╩█Ņ~į÷ķL6.6%Ż¼ļŖ╔╠śIäšā¶õN╩█Ņ~į÷ķL11%Ż¼š¹éĆ╬ųĀ¢¼öųąć°ļŖ╔╠ØB═Ė┬╩×ķ48%Ż╗2024žö─Ļ(2023─Ļ2į┬1╚š-2024─Ļ1į┬31╚š)╚½─ĻŻ¼╬ųĀ¢¼öųąć°ā¶õN╩█Ņ~╝s×ķ179ā|├└į¬Ż╗Įžų┴2023─ĻĄūŻ¼╬ųĀ¢¼öį┌ųąć°╣▓ėŗķ_įO47╝ę╔Į─ĘĢ■åTĄĻŻ¼╬ųĀ¢¼öķTĄĻę▓į┌▀Mąą╚½├µš{Ė─Ż╗▀@ą®ķTĄĻĄ─śI┐ā▒Ż│ųĘeśOĄ─į÷ķLæBä▌ĪŻ

╬┤üĒę╗─ĻŻ¼╔Į─ĘĢ■åTĄĻīó╩Ūķ_ĄĻųž³cŻ¼╬ųĀ¢¼öķTĄĻę▓Ģ■└^└mš{ā×ĪŻ

Ż©2Ż®ŖWśĘ²R(ALDI)

2017─Ļ═©▀^╠ņžłć°ļHŲņ┼ץĻ▀M╚ļųąć°╩ął÷Ż¼2019─Ļį┌╔Ž║Żķ_įO┴╦╩ū┼·ŠĆŽ┬įć³cĄĻŻ╗─┐Ū░Ż¼ŖWśĘ²Rį┌╔Ž║ŻōĒėą55╝ęķTĄĻŻ¼Ė▓╔w┴╦13éĆģ^ĪŻŖWśĘ²Rį┌ųąć°╩ął÷ÅŖš{«aŲĘŲĘ┘|║═▀mČ╚╠ß╔²ārĖ±Ż¼ęį▀mæ¬ųą«aļA╝ēŽ¹┘Mš▀Ą─ąĶŪ¾Ż¼ŲõķTĄĻ▒╗Č©╬╗×ķĪ░╔ńģ^╩│╠├Ī▒║═Ī░╔ńģ^Š½ŲĘ│¼╩ąĪ▒Ż¼ų╝į┌╠ß╣®Ė▀ŲĘ┘|ŪęārĖ±║Ž└ĒĄ─╔╠ŲĘ Ż╗Ųõį┌ųąć°╩ął÷Ą─å╬ĄĻ─ĻĀI╩š│¼▀^2000╚fį¬Ż¼│¼▀^90%Ą─õN╩█Ņ~üĒūįūįėąŲĘ┼Ų«aŲĘŻ¼Ųõę▓į┌░³└©╬óą┼Īó╬ó▓®ĪóąĪ╝tĢ°ĪóČČ궥╚╔ńĮ╗ŲĮ┼_╔Ž═ŲÅVŻ¼▀@ę╗▒╚└²▀hĖ▀ė┌═¼ŅÉ┴Ń╩█╔╠│¼ Ż¼’@╩Š│÷Ųõį┌ųąć°╩ął÷Ą─ÅŖä┼▒Ē¼FĪŻ

2023─Ļ12į┬6╚šŻ¼ŖWśĘ²Rųąć°ČŁ╩┬┐éĮø└ĒRoman Rasinger═Ė┬ČŻ¼īó▓╗öÓ╝ė┤aųąć°╩ął÷Ż¼│ų└mķ_ĄĻĪŻ

Ż©3Ż®ķ_╩ą┐═(Costco)

ķ_╩ą┐═2019─Ļ╩ū┤╬▀M╚ļųąć°╩ął÷Ż¼ķ_śI▓╗ĄĮā╔éĆį┬Š═╬³ę²┴╦20╚fūóāįĢ■åTŻ╗Įžų┴2024─ĻŻ¼ķ_╩ą┐═į┌ųąć°ęčĮøķ_įO┴╦6╝ęĢ■åTĄĻŻ¼ŲõĢ■åTųŲ╔╠śI─Ż╩Įį┌ųąć°╩ął÷╚ĪĄ├┴╦’@ų°Ą─│╔╣”Ż╗2024─Ļ3į┬17╚šŻ¼Ī░ķ_╩ą┐═ĄĮ╝ę┼õ╦═Ī▒ąĪ│╠ą“╔ŽŠĆŻ¼╩ūĒō╣½Ėµ╠ß╩Š╝┤╚šŲķ_╩ą┐═╔Ž║ŻŲų¢|ĄĻīóķ_Ę┼ŠĆ╔Ž┼õ╦═Ę■䚯¼ŲõėÓ┘uł÷ę▓īóĻæ└m╔ŽŠĆĪŻ

ō■üåų▐ģ^┐é▓├Åł╦├Øh▒Ē╩ŠŻ¼╬┤üĒķ_╩ą┐═Costcoę▓īó│ų└m╔ŅĖ¹ųąć°┤¾Ļæ╩ął÷ĪŻ

Ż©4Ż®ŲŌ║═ę┴┐ž╣╔(Seven&I)

1992─ĻŠ═▀M╚ļ┴╦ųąć°╩ął÷Ż¼░³└©7-11▒Ń└¹ĄĻśIäš║═ę┴╠┘č¾╚A╠├ā╔┤¾śIæBŻ╗▒Ń└¹ĄĻĘĮ├µŻ¼7-11─┐Ū░į┌ųąć°Ą─ĄĻöĄ╝s×ķ2357╝ęŻ¼öUÅł╦┘Č╚▓ó╬┤▀_ĄĮŅAŲ┌Ż¼ŲõķTĄĻöĄ┴┐Īó╩ął÷Ę▌Ņ~ĪóöĄūų╗»Ą╚ĘĮ├µŻ¼┼cę╗ą®▒Š═┴ŲĘ┼Ų║═ĖéĀÄī”╩ųŽÓ▒╚’@Ą├£■║¾Ż╗ę┴╠┘č¾╚A╠├╩ūĄĻė┌1997─Ļ11į┬į┌│╔Č╝┤║╬§ĄĻĀIśIŻ¼Ą½2022─Ļ10į┬29╚šę“ūŌ╝så¢Ņ}ķ]ĄĻŻ¼─┐Ū░į┌ųąć°ėą10╝ęķTĄĻĪŻ

Ųõį┌│╔Č╝╩ął÷Ą─╔ŅĖ¹║═śIäš═žš╣Ż¼’@╩Š┴╦Ųõį┌┴Ń╩█ŅIė“Ą─īŻśI║═äōą┬Š½╔±Ż¼▒M╣▄├µ┼R╠¶æŻ¼ę┴╠┘į┌ųąć°╚į╚╗▒Ż│ųų°ĘĆČ©Ą─ĮøĀI║═śIäš═žš╣ĪŻ

Ż©5Ż®ę╦╝ę(IKEA)

ę╦╝ę(IKEA)ė┌1998─Ļ▀M╚ļųąć°╩ął÷Ż¼į┌╔Ž║Żķ_įO┴╦╩ūĄĻŻ¼Įžų┴─┐Ū░Ż¼ę╦╝ęį┌ųąć°┤¾Ļæ╣▓ķ_įO┴╦35╝ę╔╠ł÷Īó2éĆ¾w“ץĻ║═9╝ę╦CŠ█ųąą─ĪŻ

ę╦╝ęėŗäØį┌2024žö─Ļ(2023─Ļ9į┬1╚šų┴2024─Ļ8į┬31╚š)į┌ųąć°╩ął÷═Č┘Y63ā|į¬╚╦├±Ä┼Ż¼▀@▒╚2023žö─ĻĄ─═Č┘YŅ~į÷╝ė┴╦10ā|į¬Ż╗2023─Ļ9į┬Ż¼ę╦╝ęųąć°░l▓╝┴╦Ī░╔·ķL+Ī▒æ┬įŻ¼ų„ę¬ć·└@╚²┤¾æ┬įĘĮŽ“Ż║╝ęŠė╔·╗ŅīŻ╝ęĪó│÷▒ŖĄ─éĆąį╗»┘Å╬’¾w“×║═ėąÖC╔·ķLĄ─╚½Ū■Ą└╔·æB¾wŽĄŻ¼ų╝į┌═©▀^Ą³┤·Īó╣▓äō║═╠Į╦„Ż¼═Ųäėę╦╝ęį┌ųąć°╩ął÷Ą─ķLŲ┌ĪóĒgąįŪę┐╔│ų└mĄ─░lš╣ĪŻ

Ż©6Ż®╠O╣¹(Apple)

Įžų┴─┐Ū░Ż¼╠O╣¹ęčį┌┤¾ųą╚Aģ^ķ_įO┴╦57╝ęApple Store┴Ń╩█ĄĻŻ¼į┌2024žö─ĻĄ┌ę╗žö╝Š(2023─Ļ╦─╝ŠČ╚)┤¾ųą╚Aģ^(ųąć°╩ął÷)Ą─ĀI╩š═¼▒╚£p╔┘┴╦13%Ż¼▀_ĄĮ208ā|├└į¬Ż╗▒M╣▄ĀI╩šėą╦∙Ž┬╗¼Ż¼Ą½ųąć°╩ął÷ę└╚╗ī”╠O╣¹ų┴ĻPųžę¬ĪŻ

╠O╣¹CEOĄ┘─ĘĪżÄņ┐╦▒Ē╩ŠŻ¼▒M╣▄ī”─┐Ū░į┌ųąć°Ą─śI┐ā▓╗ØMęŌŻ¼Ą½ķLŲ┌üĒ┐┤Ż¼╣½╦Š╚į┐┤║├ųąć°╩ął÷ĪŻ

Ż©7Ż®H&M

2006─Ļ▀M╚ļųąć°Ż¼2021─Ļ3į┬ė╔ė┌ą┬Į«├▐╩┬╝■įŌĄĮ┤¾┴┐ųąć°Ž¹┘Mš▀Ą─ĄųųŲŻ¼ŲĘ┼Ųą╬Ž¾ć└ųž╩▄ōpŻ¼─┐Ū░ųąć°╩ął÷Ą─ķTĄĻöĄ┴┐╝s×ķ300╝ęŻ¼▒M╣▄├µ┼R╠¶æŻ¼H&Mę└╚╗īóųąć°ęĢ×ķĘŪ│Żųžę¬Ą─╩ął÷ĪŻ

Ż©8Ż®ė└═·(Aeon)

1996─ĻŻ¼į┌ÅVų▌╩ąķ_įOųąć°ā╚Ąž╩ūĄĻJUSCO╠ņ║ė│ŪĄĻŻ¼╝┤╝¬ų«Źu│¼╩ąŻ¼2013─ĻĖ³├¹Ī░ė└═·Ī▒Ż¼▀M╚ļųąć°┤¾Ļæ20ČÓ─ĻüĒ░lš╣╦┘Č╚▌^┬²Ż¼ķTĄĻĮøĀIęÓ╦ŃĘĆČ©ĪŻ

Ż©9Ż®ĄŽ┐©āz(Decathlon)

ĄŽ┐©āzė┌2003─Ļš²╩Į▀M╚ļųąć°╩ął÷Ż¼─┐Ū░Ż¼į┌ųąć°įOėą4éĆūįėą╣żÅSĪó11éĆ╣żśI▓╔┘Å▐k╣½╩ęĪó3éĆ╬’┴„ł@ģ^Īó1éĆŲĘ┼Ųųąą─Ż¼╚½ć°╝s200ČÓ╝ęīŹ¾wķTĄĻŻ¼┤╦═ŌŻ¼▀ĆōĒėąĖ▓╔w╚½ć°╦∙ėą╩Ī╩ąĄ─ŠĆ╔ŽŪ■Ą└ĪŻ

ųąć°╩ŪŲõ╩ūéĆīŹ¼F╚½«aśIµ£▓╝ŠųĄ─║Ż═Ō╩ął÷Ż¼ęč│╔×ķĄŽ┐©āz╚½Ū“ĘČć·ā╚ūŅųžę¬Ą─╔╠śIį÷ķLę²Ūµų«ę╗Ż¼ĄŽ┐©āz▀ĆėŗäØ═©▀^ā×╗»╩ął÷▓╝ŠųĪóśŗĮ©▒Š═┴äōą┬╣▓═¼¾wĄ╚ĘĮ╩ĮŻ¼▀Mę╗▓Į╔Ņ╗»į┌ųąć°╩ął÷Ą─śIäšĪŻ

Ż©10Ż®░▓▀_╬▌╝»łF(Adeo Group)

1990─Ļķ_╩╝į┌ųąć°ķ_š╣▓╔┘ÅśI䚯¼1998─Ļį┌ÅVų▌║═╔Ž║Ż│╔┴ó┴╦╚½Ū“▓╔┘Åųąą─Ż¼2001─Ļį┌▒▒Š®ķ_įO▐k╩┬╠Ä╗Iéõį┌ųąć°Ą─░lš╣╩┬ę╦Ż¼2003─Ļ│╔┴óśĘ╚A├Ę╠mčb’ŚĮ©▓─ėąŽ▐╣½╦ŠŻ¼š²╩Į▀M╚ļīŹ┘|ąįĄ─śIäš═žš╣ļAČ╬Ż¼2004─Ļį┌▒▒Š®ķ_įO┴╦╩ū╝ęĄĻĪŻ

Ą½2020─Ļį┌╚AĖ¹į┼╩«┴∙─Ļ║¾Ż¼ę“ę▀Ūķ╚½├µ│Ę│÷ŠĆŽ┬śI䚯¼Ą½▒Ż┴¶ŠĆ╔ŽśIäšęį╝░ūįėąŲĘ┼ŲŻ¼═¼ĢrŻ¼╔Ž║Ż╚½Ū“▓╔┘Åųąą─└^└m▀\ĀIŻ¼ęįų¦│ųųąć°ęį╝░║Ż═Ō╩ął÷ĪŻ

Ż©11Ż®čĖõN(Fast Retailing)

ā×ę┬Äņ─Ė╣½╦ŠčĖõN╝»łFŻ¼ė┌2002─Ļ▀M╚ļųąć°╩ął÷Ż¼─┐Ū░į┌ųąć°ęčĮøķ_įO│¼900╝ęų▒ĀIķTĄĻŻ¼į┌ųąć°Ą─ķTĄĻöĄęčĮø│¼▀^╚š▒Š▒Š═┴ĪŻ

2023─ĻŻ¼ā×ę┬Äņį°▒Ē╩Šīó└^└męį├┐─Ļ80ų┴100╝ę╦┘Č╚į┌ųąć°ķ_įOą┬ĄĻŻ¼čĖõN╝»łFČŁ╩┬ķL┴°Š«š²ę▓į°╣½ķ_▒Ē╩ŠŻ¼3000╝ęķTĄĻ╩Ūā×ę┬Äņį┌ųąć°Ą─Ī░ūŅĄ═─┐ś╦Ī▒ĪŻ▓╗▀^Ż¼ųąć°╩ął÷š²├µ┼Rį÷ķLē║┴”Ż¼čĖõN╝»łF╩ūŽ»žöäš╣┘ī∙ŲķĮĪį┌2024─Ļ3į┬Įė╩▄╚š├Į▓╔įLĢrŠ═▒Ē╩ŠŻ¼ā×ę┬Äņį┌ųąć°Ą─ķ_ĄĻųž³cīóÅ─ķTĄĻöĄ┴┐▐DŽ“å╬ĄĻė»└¹─▄┴”ĪŻŠ▀¾wĄ─┼e┤ļ░³└©ĻPķ]╠ØōpĄĻõüĪóį┌ā×┘|ĄžČ╬ķ_įOą┬ĄĻĪóā׎╚▀xō±ļŖ╔╠ŅÖ┐═▌^ČÓĄ─Ąžģ^ķ_ĄĻĄ╚ĪŻ

Ż©12Ż®Įz▄Į╠m(Sephora)

LVMH╝»łFŲņŽ┬ōĒėą75éĆų¬├¹ŲĘ┼ŲŻ¼Įz▄Į╠m╩ŪLVMHŲņŽ┬Ą─├└Ŗy┴Ń╩█ŲĘ┼ŲŻ¼Č©╬╗ųąĖ▀Č╦╩ął÷ĪŻ─┐Ū░Ż¼Įz▄Į╠mį┌ųąć°┤¾Ļæ100éĆ│Ū╩ąōĒėą341╝ęŠĆŽ┬ķTĄĻŻ¼Ė▓╔w┴╦╚½ć°Į^┤¾ČÓöĄĄ─╩ĪĪóūįų╬ģ^║═ų▒▌Ā╩ąĪŻ

╬┤üĒĄ─æ┬įųž³c╩Ū└^└mį┌ųąć°½@Ą├╩ął÷Ę▌Ņ~Ż¼ėŗäØį┌ųąć°ą┬ķ_Ė³ČÓķTĄĻĪŻ

Ż©13Ż®╚½╝ę(FamilyMart)

╚½╝ę▒Ń└¹╔╠ĄĻė┌2004─Ļ▀M╚ļųąć°┤¾Ļæ╩ął÷Ż¼─┐Ū░į┌ųąć°ęčėąķTĄĻ│¼3000╝ęŻ¼ŲõųąŻ¼│¼▀^2000╝ęĄĻČ╝╬╗ė┌ĮŁšŃ£¹Ż¼āH╩Ū╔Ž║ŻĄ─ķTĄĻöĄ┴┐Š═ČÓ▀_1400╝ęĪŻ

╬┤üĒŻ¼╚½╝ęīó└^└męį╠ß╔²ķTĄĻ╚š╔╠×ķ║╦ą─Ż¼į┌łį╩žęÄ─Ż╠ß╔²Ą─Ū░╠ߎ┬Ż¼ūóųž╗žÜwķTĄĻ╚š╔╠Ą─ĮøĀIŻ¼Å─Č°╚ĪĄ├┴╝ąįļp┌AĄ─ĮY╣¹ĪŻ

Ż©14Ż®┴_╔Ł(Lawson)

┴_╔Łė┌1996─Ļ▀M╚ļųąć°╩ął÷Ż¼─┐Ū░Ż¼į┌ųąć°Ą─ķTĄĻöĄ┴┐╝s×ķ5788╝ęŻ¼Ųõį┌ųąć°įOėą45╝ę§r╩│╣żÅSŻ¼į┌ķL╚²ĮŪĄžģ^▓╝Šų┴╦4┤¾╣®æ¬µ£╗∙ĄžĪŻ

╬┤üĒŻ¼┴_╔Łīóį┌ųąć°└^└möU┤¾ķTĄĻŠWĮjŻ¼▓╔ė├ČÓį¬─Ż╩Į╚ńģ^ė“╩┌ÖÓĪó┤¾╝ė├╦ęį╝░Å═öĄ╝ė├╦Ą╚ĘĮ╩ĮŻ¼ėŗäØĄĮ2025─ĻīóķTĄĻöĄ┴┐į÷ų┴1╚f╝ęŻ╗Ųõ▀Ćīó└^└mā×╗»ĄĻā╚▀\ĀIĘ■äšĪóöU┤¾║═š{š¹╔╠ŲĘĘNŅÉĪó╠ßĖ▀╝ė├╦ĄĻĄ─ė»└¹─▄┴”Ż¼ęį╝░═Ų▀M╦═▓═Ę■äšĪŻ

īæį┌ūŅ║¾

┐é¾wČ°čįŻ¼─┐Ū░═Ō┘Y┴Ń╩█į┌š█┐█śIæB╝░Ģ■åTĄĻśIæBĘĮ├µŻ¼▀Ćėąę╗Č©Ą─ā×ä▌Ż¼ŲõūįėąŲĘ┼Ų╣▄└Ē╝░▀\ĀIĪóĢ■åT╝░ė├æ¶▀\ĀI¾wŽĄĪó╔╠ŲĘ▀\ū„╝░╣▄└Ē¾wŽĄ╔ŽĄ─ķLŲ┌ų„┴xŻ¼ųĄĄ├ųąć°┴Ń╩█śIīW┴ĢĪŻÅ─ęÄ─Ż╔Ž┐┤Ż¼ųąć°┴Ń╩█śI╚įėąŠ▐┤¾Ą─ŲĘ┼Ų╗»╝░ęÄ─Ż╗»ĮøĀI┐šķgŻ¼ć°ļH╗»śI䚯¼ę▓ųĄĄ├┐┤ĄĮĖ³ČÓųąć°Ų¾śIĄ─▒Ē¼FŻ¼ī”▒╚╚½Ū“50ÅŖŻ¼╬ęéā─▄┐┤ĄĮŻ¼ųąć°┴Ń╩█┐é¾w▀ĆėąŠ▐┴┐Ą─╩ął÷┐šķgĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį