Č╝╩ą¹É╚╦’L(f©źng)▒╗ÆüŚēŻ¼VERO MODAéā║╬╚ź║╬Å─

üĒ(l©ói)į┤/┬ō(li©ón)╔╠īŻÖ┌

ū½╬─/×rĮ

į┌80Īó90║¾ąĪ┼«╔·Ą─ĀöŪÓ╗ž└’Ż¼┤®┤Ņėąūį╝║Ą─▀M(j©¼n)╗»╠ū┬ĘŻ║ąĪĢr(sh©¬)║“┤®░óę└╔Å«ö(d©Īng)╣½ų„Ż¼ķL(zh©Żng)┤¾║¾┤®├└╠ž╦╣░Ņ═■ūā│■ėĻØĪŻ¼╔Ž░Ó║¾┤®╔╠äš(w©┤)┼«čb│╔░▓ĄŽĪŻ

Č╝╩ą¹É╚╦’L(f©źng)į°Įø(j©®ng)Įy(t©»ng)ų╬┴╦ę╗┤·╚╦ī”(du©¼)░ūŅI(l©½ng)╔·╗ŅĄ─╗├ŽļŻ║╔Ž╔Ē┤╣Ėąęr╔└Ż¼Ž┬╔Ēą▐╔Ē╬„čbčØŻ¼═Ō┤Ņ┴ó¾w╝¶▓├ąĪ╬„čbŻ¼Ė▀Ė·ą¼ę¬▓╚Ą├ńHńIėą┴”Ż¼▓Į▓Į╔·’L(f©źng)╠ż▀M(j©¼n)CBDĪŻ

VERO MODAĪóONLYĪóLilyĪóÜWĢr(sh©¬)┴”Ą╚ę╗▒Ŗš╝ō■(j©┤)┤¾▒Ŗ╔╠ł÷(ch©Żng)C╬╗Ą─Š½ŲĘ┼«čbéāŻ¼š²╩Ūį┌▀@śėĄ─Š½ų┬ē¶(m©©ng)└’ū▀▀^(gu©░)┴╦ūį╝║Ą─³SĮĢr(sh©¬)┤·ĪŻ

Ą½▐D(zhu©Żn)č█2024─ĻŻ¼ųą«a(ch©Żn)ūĘŪ¾╦╔│┌ĖąŻ¼Ė▀▓─╔·Žļ├ōŽ┬ķL(zh©Żng)╔└Ż¼996│ČŽ┬Š½ų┬╔·╗ŅĄ─š┌ą▀▓╝Ż¼1688║═Ų┤ČÓČÓ╔ŽĄ─ŲĮ╠µĪó▀BµiĄĻ└’Ą─ĖF╣Ē╠ū▓═│╔┴╦┤“╣ż╚╦Ą─Üw╦▐ĪŻ

Č╝╩ą¹É╚╦’L(f©źng)▓╗į┘│ą▌d┤“╣ż╚╦ī”(du©¼)╔·╗ŅĘĮ╩ĮĄ─ŽļŽ¾Ż¼VERO MODAéāš²į┌╩¦╚źūį╝║Ą─╩▄▒ŖĪŻ

ŠĆŽ┬╔╠ł÷(ch©Żng)ķT═ź└õ┬õŻ¼ŠĆ╔ŽõN┴┐╚šęµæKĄŁŻ¼╔╠äš(w©┤)┼«čbéāš²į┌Įø(j©®ng)Üvų┴░ĄĢr(sh©¬)┐╠ĪŻ

2023─Ļ╠įŽĄ┼«čb░┘╗©²RĘ┼Ż¼Ą½Ņ^▓┐ŲĘ┼Ų└’ęčĮø(j©®ng)║▄ļyęŖ(ji©żn)ĄĮČ╝╩ą¹É╚╦’L(f©źng)Ą─╔Ēė░┴╦ĪŻ

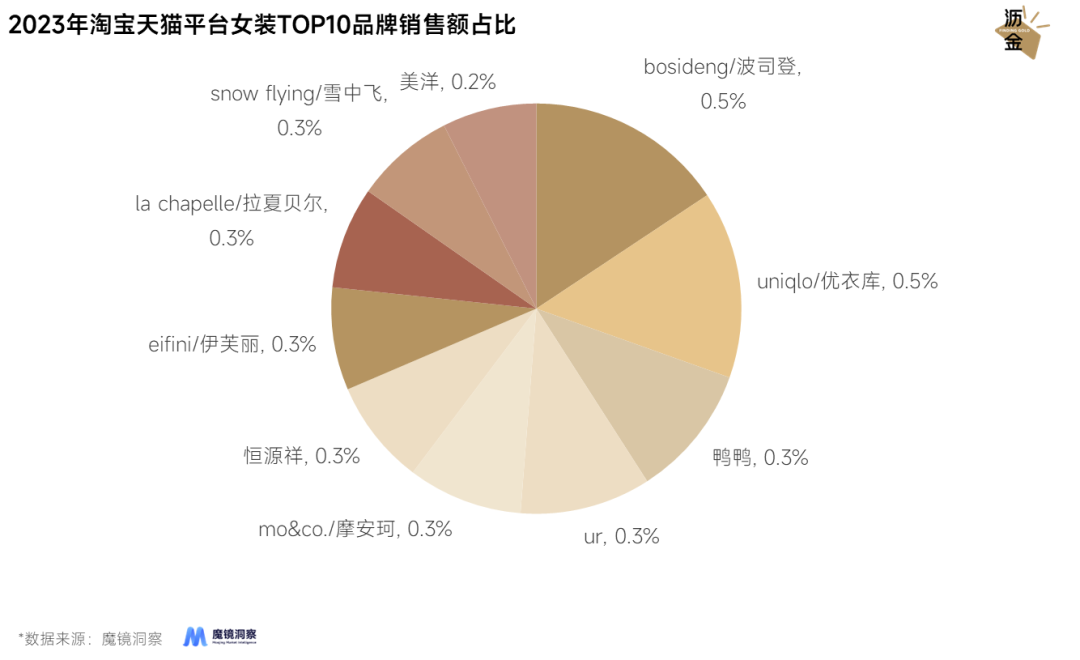

ū÷╗∙ĄA(ch©│)┐ŅĄ─ā×(y©Łu)ę┬Äņ(k©┤)ę┘┴ó▓╗Ą╣Ż¼ū÷ėĮqĘ■Ą─ć°(gu©«)├±ŲĘ┼Ų└Ž┼Ų¤©ą┬ŅüŻ¼ū÷┐ņĢr(sh©¬)╔ąĄ─UR░l(f©Ī)┴”čĖ├═Ż¼OLŲĘ┼Ų└’ų╗ėąę┴▄Į¹Éęį0.3%Ą─╩ąš╝öD╚ļTOP10ĪŻ

Č°╬Õ─ĻŪ░TOP10└’╔╠äš(w©┤)┼«čbĄ─╩ąš╝╩Ū¼F(xi©żn)į┌Ą─Į³╦─▒ČĪŻ

2023─Ļ╠įīÜ╠ņžłŲĮ┼_(t©ói)┼«čbTOP10ŲĘ┼ŲõN╩█Ņ~š╝▒╚

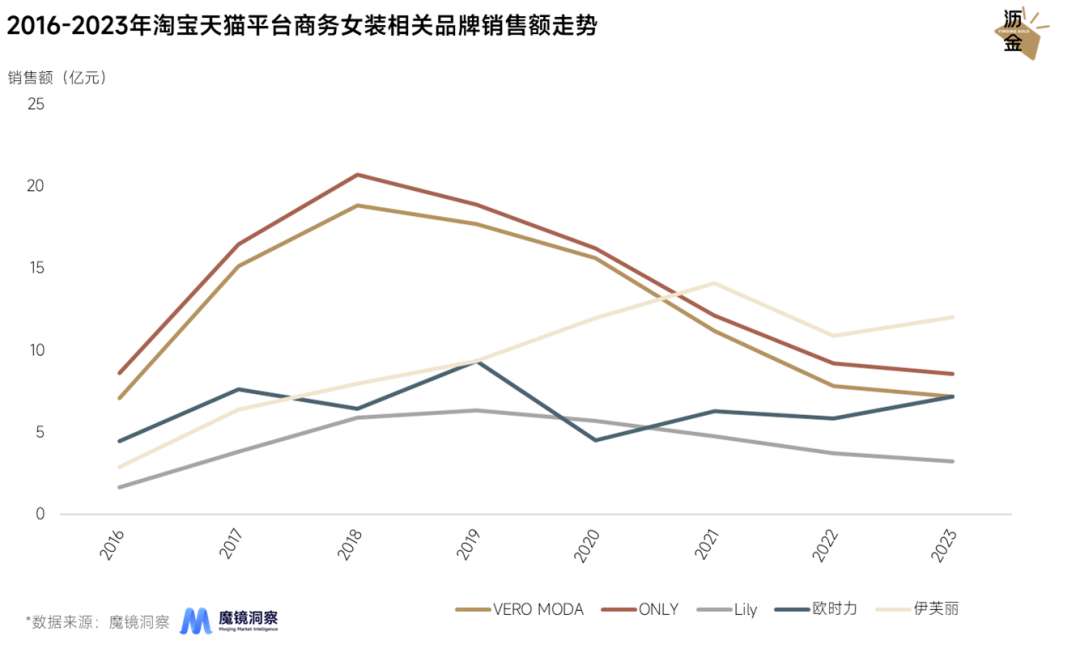

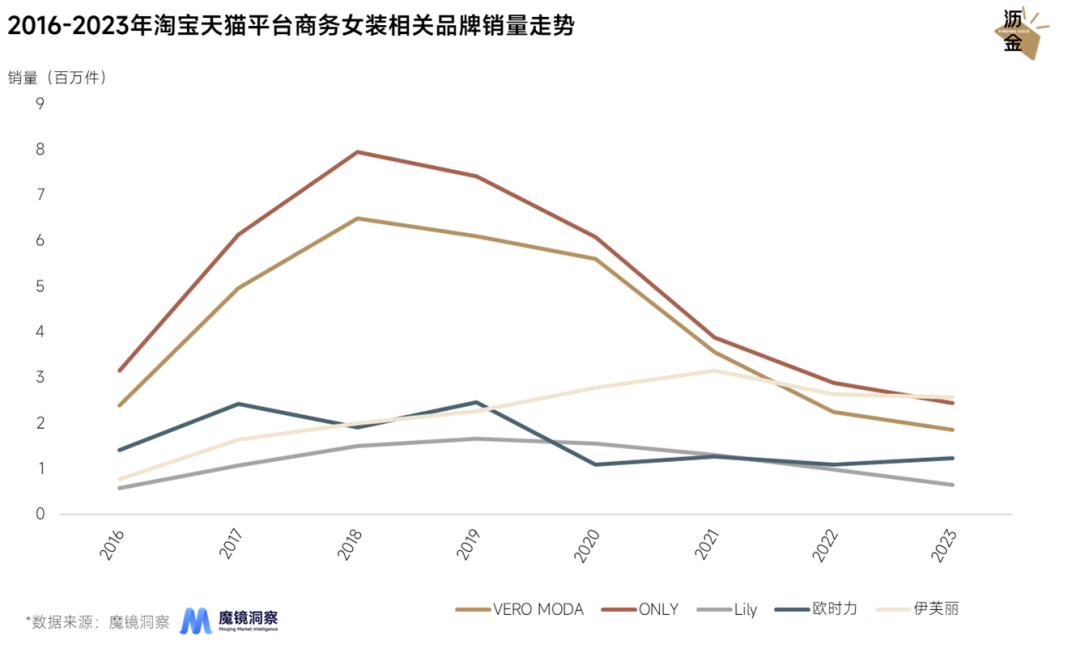

2018─ĻŻ¼ONLYĪóVERO MODAĘųäeęį21ā|Īó19ā|Ą──ĻõN╩█Ņ~Üó▀M(j©¼n)╠įŽĄ┼«čbTOP3Ż¼Ą½ÄpĘÕ╝┤╦ź═╦Ż¼┤╦║¾õN╩█Ņ~ĪóõN┴┐ę╗§Ļ▓╗š±ĪŻ

╬Õ─Ļ║¾Ż¼ā╔š▀į┌╠įŽĄĄ──ĻõN▓╗╝░▀^(gu©░)╚źę╗░ļŻ¼ė╔Äū╩«ā|┐s╦«ĄĮÄūā|Ż¼▒╗╦”į┌20├¹ķ_(k©Īi)═ŌŻ¼▌x╗═▓╗į┘ĪŻ

┼cę╗┬ĘŽ┬╗¼Ą─õN╩█│╔┐ā(j©®)ą╬│╔§r├„ī”(du©¼)▒╚Ą─╩ŪŲ┤├³╔ŽØqĄ─Š∙ār(ji©ż)Ż¼Č╠Č╠╬Õ─Ļķgā╔š▀Š∙ār(ji©ż)╠ß┴╦35%ĪŻ

╠ßār(ji©ż)▓╗āHø](m©”i)ėą═ņ╗žŅjä▌(sh©¼)Ż¼Ę┤Č°┴ŅŲĘ┼ŲŽ▌╚ļ┴╦┘Fģs▓╗║├┐┤Ą─įŹ▓ĪĪŻ

VERO MODAĪóONLYĄ─õN╩█Ž┬╗¼Ż¼š¦ę╗┐┤║▄╚▌ęūīóŲõęĢ×ķéĆ(g©©)└²Ż¼Üwę“ė┌─Ė╣½╦ŠŠcų┬╝»łF(tu©ón)Ą─▀\(y©┤n)ĀI(y©¬ng)Ż¼«ģŠ╣Ė¶▒┌ę┴▄Į¹É▓╗▀ĆįĮ┘uįĮ╝t╗┴╦å߯┐

īŹ(sh©¬)ļH╔ŽŻ¼▓╗╣▄╩ŪŅjä▌(sh©¼)├„’@Ą─VERO MODAĪóONLY▀Ć╩Ū║¾üĒ(l©ói)Šė╔ŽĄ─ę┴▄Į¹ÉŻ¼Č╝╩ą¹É╚╦’L(f©źng)ŲĘ┼ŲéāĄ─╚šūėČ╝ø](m©”i)ėąęįŪ░║├▀^(gu©░)┴╦ĪŻ

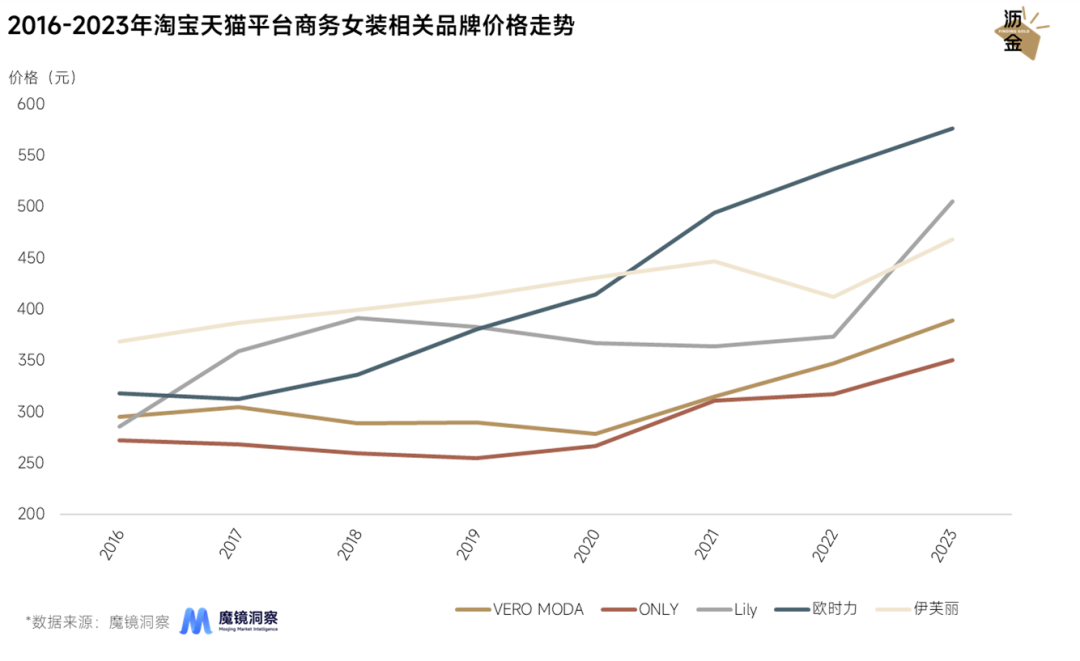

VERO MODAĪóONLYĪóLilyĪóÜWĢr(sh©¬)┴”Īóę┴▄Į¹É▀@Äū─ĻĄ─╩ął÷(ch©Żng)▒Ē¼F(xi©żn)Č╝ėąŽÓ╦Ųąį:õN┴┐ĪóõN╩█Ņ~ėąŽ┬╗¼┌ģä▌(sh©¼)Ż¼ār(ji©ż)Ė±ėą╔Ž╔²┌ģä▌(sh©¼)Ż¼ģ^(q©▒)äeį┌ė┌Ę∙Č╚║═Ž╚║¾ĪŻ

2021─Ļ║¾Ż¼ę┴▄Į¹ÉĄ─õN┴┐Š═ķ_(k©Īi)╩╝Ž┬Ą°Ż¼Ą½╩▄ęµė┌Øqār(ji©ż)Ż¼õN╩█Ņ~į┌23─ĻĢ║Ģr(sh©¬)▒ŻūĪ┴╦ĪŻ

Ą½Øqār(ji©ż)═∙═∙Ģ■(hu©¼)ĦüĒ(l©ói)Ė³ČÓå¢(w©©n)Ņ}Ż¼ūŅĄõą═Ą─Š═╩Ūār(ji©ż)Ė▀┌s┐═ĪŻ

▒╚╚ńŻ¼▀@Äū─ĻÜWĢr(sh©¬)┴”Øqār(ji©ż)ūŅ├═Ż¼Ą½¤o(w©▓)Ø·(j©¼)ė┌╩┬ĪŻ2019─Ļ║¾Ż¼ė·░l(f©Ī)┘u▓╗äė(d©░ng)žøŻ¼õN┴┐Ą═├įĪŻ

ėų▒╚╚ńŻ¼Lilyį┌2023─Ļ═╗╚╗┤¾Ę∙╠ßār(ji©ż)Ż¼õN┴┐Ž┬╗¼│¼35%ĪŻį┌┤╦ų«Ū░ŲĘ┼ŲõN╩█Ņ~║═õN┴┐╝┤╩╣ėąŽ┬╗¼Ż¼ę▓▌^×ķŲĮĘĆ(w©¦n)ĪŻ

2016-2023─Ļ╠įīÜ╠ņžłŲĮ┼_(t©ói)╔╠äš(w©┤)┼«čbŽÓĻP(gu©Īn)ŲĘ┼ŲöĄ(sh©┤)ō■(j©┤)

▀@ą®ŲĘ┼Ų▓╗╝sČ°═¼╠ßār(ji©ż)Ż¼┐╔─▄Ė³ČÓ╩Ū│÷ė┌╔Ē▓╗ė╔╝║ĪŻ

ę╗ĘĮ├µŻ¼├▐╗©Īó╗»└wĪóŠ█§źķL(zh©Żng)└wŠSĄ╚įŁ▓─┴Žār(ji©ż)Ė±╔ŽØqŻ¼ė░Ēæ╔·«a(ch©Żn)│╔▒ŠŻ╗┴Ēę╗ĘĮ├µŻ¼Ū░Äū─Ļę▀Ūķī”(du©¼)ŠĆŽ┬╔╠ł÷(ch©Żng)ø_ō¶▓╗ąĪŻ¼ė░Ēæ▀\(y©┤n)ĀI(y©¬ng)│╔▒ŠĪŻ

╝ėų«┼«čbąąśI(y©©)ų▄Ų┌ąį▓©äė(d©░ng)Ż¼▀^(gu©░)╚źŠ∙ār(ji©ż)Ųš▒ķį┌300į¬ū¾ėęĄ─Č╝╩ą¹É╚╦’L(f©źng)éāØqār(ji©ż)ĄĮ┴╦400į¬╔§ų┴500į¬ū¾ėęĪŻ

╠ßār(ji©ż)Ą─║¾╣¹╩ŪŽ¹┘M(f©©i)š▀▓╗┘Iå╬┴╦ĪŻ

Ž¹┘M(f©©i)š▀▓╗į┘┘Iå╬Ż¼ÜwĖ∙ĮY(ji©”)ĄūŻ¼║═Ū■Ą└║═’L(f©źng)Ė±ėąĻP(gu©Īn)ĪŻ

į┌ė╔ŠĆŽ┬▐D(zhu©Żn)╚ļļŖ╔╠Ą─Ņ^Äū─ĻŻ¼▀@ą®Č╝╩ą¹É╚╦’L(f©źng)┼«čbéāļm▓╗╦ŃĘ┤æ¬(y©®ng)čĖ╦┘Ż¼Ą½ę▓┬²┬²╗ž▀^(gu©░)╬ČüĒ(l©ói)Ż¼Ž╚║¾į·▀M(j©¼n)╗ź┬ō(li©ón)ŠW(w©Żng)└’Ż¼┤“┴╦Äūł÷(ch©Żng)ĘŁ╔Ēš╠ĪŻ

Ą½ļSų°Ū■Ą└║═’L(f©źng)Ė±Ą─ūāĖ’Ż¼╦¹éāĄ─╩▄▒Ŗ▒╗ę╗³c(di©Żn)³c(di©Żn)Ęų┴„ĪŻ

╩ūŽ╚╩ŪŪ■Ą└Ż¼Ų┤ČÓČÓ─╦ų┴1688Ą─ß╚ŲŻ¼Ęųū▀┴╦┐┤ųžąįār(ji©ż)▒╚Ą─Ž¹┘M(f©©i)š▀ĪŻ

═»─Ļ╗├Žļ«ö(d©Īng)Š½ų┬░ūŅI(l©½ng)Ą─┤“╣ż╚╦╚ńĮ±įńęčß”╚╗ąč╬“Ż¼┤®Ą├į┘┘Fę▓¤o(w©▓)Ę©Ė─ūāę╗éĆ(g©©)į┬╣ż┘Y▀Ćø](m©”i)╬µ¤ß║§Š═Ą├Į╗ĮoĘ┐¢|Ą─╩┬īŹ(sh©¬)ĪŻ

äė(d©░ng)▌m┤¾Äū░┘Ą─┼«čbīŹ(sh©¬)į┌¤o(w©▓)ė├╬õų«ĄžŻ¼Ą½Ę▓┤®┘Fę╗³c(di©Żn)Č╝’@Ą├ī”(du©¼)▀@éĆ(g©©)░Ó╠½ūųž┴╦ĪŻ

Ųõ┤╬╩Ū’L(f©źng)Ė±Ż¼įO(sh©©)ėŗ(j©¼)ĤŲĘ┼ŲĄ─ß╚ŲŻ¼Ęųū▀┴╦┐┤ųžįO(sh©©)ėŗ(j©¼)ĖąĄ─Ž¹┘M(f©©i)š▀Ż╗╠įŲĘ┼ŲĪóČČŲĘ┼ŲĄ─ß╚ŲŻ¼Ęųū▀┴╦┌s│▒┴„ĪóĪ░ē”Ņ^▓▌Ī▒╩ĮĄ─Ž¹┘M(f©©i)š▀ĪŻ

▒╚Ų╗©╬Õ┴∙░┘┘I╔╠ł÷(ch©Żng)└’Ū¦Ų¬ę╗┬╔Ą─Š½ŲĘ┼«čbŻ¼─Ļ▌p╚╦Ė³Ų½║├ąĪČ°├└Ą─ŲĘ┼ŲŻ¼Į±╠ņĘ©╩ĮLadyĪó├„╠ņBM└▒├├Ż¼į┌č█╗©┐ØüyĄ─┴„ąą└’Ż¼ī”(du©¼)Č╝╩ą¹É╚╦’L(f©źng)ÅžĄūšf(shu©Ł)į┘ęŖ(ji©żn)ĪŻ

Č°į┌Ū■Ą└║═’L(f©źng)Ė±ūā╗»Ą─▒│║¾Ż¼╩ŪŽ¹┘M(f©©i)ĘųīėĄ─╝ėäĪ║═╔·╗ŅĘĮ╩ĮĄ─ūā╗»ĪŻ

Å─Ž¹┘M(f©©i)ĘųīėüĒ(l©ói)┐┤Ż¼ŲĮār(ji©ż)┤¾▒Ŗ║═Ė▀ār(ji©ż)ąĪ▒ŖųØuöDē║┴╦ųąķgār(ji©ż)╬╗┼«čbĄ─╔·┤µ┐šķgĪŻ

Ž“Ž┬▒╚▓╗▀^(gu©░)░ū▓╦ār(ji©ż)Ą─ŲĮ╠µ║═Ė³ą┬Ą³┤·Ą─ŠW(w©Żng)╝tĄĻŻ¼Ž“╔Ž▒╚▓╗▀^(gu©░)Äū┤¾Ū¦Ą─┬Üł÷(ch©Żng)▌p╔▌┼«čbŻ¼ŖAį┌ųąķgĄ─Č╝╩ą¹É╚╦’L(f©źng)éāČ©╬╗ė·░l(f©Ī)ī└▐╬ĪŻ

ī”(du©¼)ė┌┤_īŹ(sh©¬)ąĶę¬┘Å(g©░u)ų├ę╗╠ūČ╝╩ą¹É╚╦čbéõĄ─OLéāŻ¼Ž¹┘M(f©©i)ĮĄ╝ē(j©¬)║═Ž¹┘M(f©©i)╔²╝ē(j©¬)Č╝ųĖŽ“┴╦Ė³▀m┼õĄ─▀xō±ĪŻ

Å─╔·╗ŅĘĮ╩ĮüĒ(l©ói)┐┤Ż¼╚ń╣¹▀^(gu©░)╚źĄ─ųą«a(ch©Żn)├└īW(xu©”)╩ŪŠ½ų┬Ż¼─Ū¼F(xi©żn)į┌Š═╩Ūę╗░┘░╦╩«Č╚┤¾▐D(zhu©Żn)ÅØŻ¼╩ŪŚl╣ĘČ╝Ą├ųv³c(di©Żn)╦╔│┌ĖąĪŻ

į┌VERO MODAéā┼dŲĄ──Ļ┤·Ż¼╚╦éāī”(du©¼)Č╝╩ą╔·╗ŅĄ─ŽļŽ¾┐╔─▄Š═╩Ū╬„čbęr╔└Ė▀Ė·ą¼Ż¼«ģŠ╣┤¾╗┬Üł÷(ch©Żng)äĪ└’Ą─Š½ėóČ╝▀@├┤┤®ĪŻ

╚ńĮ±Ż¼─_▓╚╦_┬Õ├╔Ż¼ę╗ŚllululemonŻ¼Ž┬░Ó║¾╗ņ█Eė┌’w▒PĪóØ{░ÕĪó╗¼č®║═┼╩Är▓┼╩Ū▒▒╔ŽÅVĄ─ą┬ųą«a(ch©Żn)ĪŻ

ī”(du©¼)ė┌įŁ▒ŠŠ═ø](m©”i)▒žę¬┤®Ą├Ž±╚╦į┌├└ć°(gu©«)ĪóäéŽ┬’wÖC(j©®)Ą─┤¾ČÓöĄ(sh©┤)┤“╣ż╚╦Č°čįŻ¼╚ńĮ±ėą┴╦Ė³ą┬Ą─Ę■’Ś’L(f©źng)Ė±╣®╦¹éā╣┤└šī”(du©¼)╔·╗ŅĘĮ╩ĮĄ─ŽļŽ¾Ż¼▒╚╚ń▀\(y©┤n)äė(d©░ng)æ¶═ŌĪŻ

į┌Ū■Ą└Īó’L(f©źng)Ė±ĪóŽ¹┘M(f©©i)ĘĮ╩ĮĪó╔·╗ŅĘĮ╩ĮĄ─▒ŖČÓūā╗»└’Ż¼Č╝╩ą¹É╚╦’L(f©źng)Ą─╔·ęŌįĮüĒ(l©ói)įĮ▓╗║├ū÷┴╦ĪŻ

į°Įø(j©®ng)ę╗╦«ęr╔└╬„čbą▐╔Ē▀Bę┬╚╣Ą─OLŲĘ┼Ųéāę▓į┌ų\Ū¾▐D(zhu©Żn)ą═ĪŻ³c(di©Żn)ķ_(k©Īi)Ė„┤¾ŲĘ┼Ų╣┘ŲņŻ¼═©Ū┌čb═Ō▓╗Ę”ą┬ųą╩ĮĪó└▒├├┐ŅŻ¼’L(f©źng)Ė±▒╚╝ń┐ņĢr(sh©¬)╔ąĪŻ

Ą½į┌č█╗©┐Øüyģsėų═¼┘|(zh©¼)╗»Ę║×EĄ─┼«čb╩ął÷(ch©Żng)Ż¼╚ń║╬šę╗žūį╝║Ą─╬╗ų├Ż¼ī”(du©¼)ė┌▀@ą®ŲĘ┼ŲČ°čįŻ¼ę└┼f╩Ūę╗éĆ(g©©)ķL(zh©Żng)Ų┌Ą─å¢(w©©n)Ņ}ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)