餐企中場戰事:高端網紅退敗,平價品牌向前

來源/聯商專欄

撰文/孤獨依風

餐飲行業,風起云涌。

人人都在討論逆流與寒氣的今天,品牌何以為戰?步入平價時代,又該如何尋找制勝法寶?

01

風浪越大,餐飲機會越多

如果把餐飲業的歷史無限拉長,你會發現每個看似經濟下行的節點,都會誕生有時代韌性的超級品牌。

1937年,一對美國兄弟在路邊安置了幾套桌椅、幾把遮陽傘,售賣廉價的燒烤快餐食物,一家汽車餐廳就這樣開了起來。剛經歷大蕭條,口袋干凈的人們更傾向于選擇這樣平價、便捷的餐廳。

這對兄弟共同的名字叫麥當勞,后來,這家餐廳成長為市值千億的快餐帝國。

麥當勞從消費疲軟經濟中誕生,似乎天生就對消費者的省錢心理了如指掌,依靠著“超值套餐”、“1美元菜單”等平價產品,麥當勞安然度過了二戰、石油危機、全球金融危機等重要的經濟周期。

另一家同樣從消費低谷崛起的品牌,薩莉亞,在1990年代末的日本經濟大蕭條時期,抓住了社會的低消費趨勢,在一眾倒閉的餐廳里成為逆勢擴張的品牌。

而今天,這家來自日本的意大利料理品牌,靠著售價在10-20元檔的披薩、意大利面和廉價食物,被一大批忠實的中國信徒捧為“薩門”,他們在社交媒體上傳播著共同的口號—— “永遠年輕、永遠沒錢,永遠需要薩莉亞”。

薩莉亞的近期成績可謂亮眼。

2024財年第二季度,薩莉亞營業收入為1046億日元,同比增長24.8%;營業利潤達59.34億日元,凈利潤25億日元,較上年同期猛增近6倍。日本本土以外的亞洲業務銷售額同比增長33.2%;經營利潤增至55.56億日元。

中國市場則是亞洲業務的主要推動力。薩莉亞社長堀埜一成不吝稱贊,“中國上海業績超好,廣州也作出貢獻,2 個地區占亞洲業務利潤的大半。”

薩莉亞的業績飆升,和國內一些餐飲品牌的跌倒,形成了一組巨大的反差。

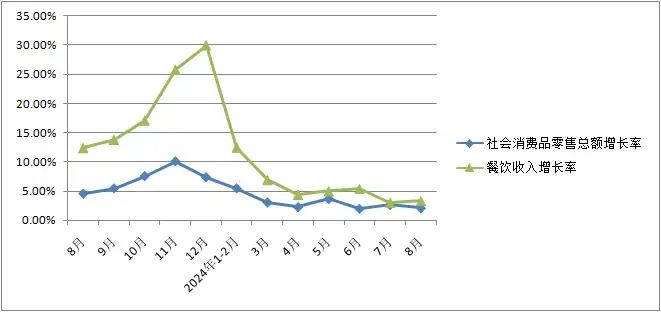

今年以來,北京米其林餐廳Opera Bombana、老字號小籠包品牌鼎泰豐宣布閉店,一批網紅品牌悄悄消失。根據各地統計局公布的數據,全國餐飲收入增速為7.9%,而北京為-3.5%、上海為-3.6%、廣州為 3.0%、深圳為 1.3%。一線城市餐飲業增速出現明顯下滑,這組沒那么漂亮的數據,讓許多餐飲人感受到了“寒氣”。

復雜的數據背后,是高端品牌與平價品牌,一線城市與下沉市場的差距在拉大。餐飲市場起風了,最先刮倒的是那些本身就沒有站穩市場的品牌。

國家統計局數據顯示,今年1-8月,餐飲收入3.5萬億元,同比增長6.6%。另據紅餐智庫的數據,截至2024年7月,全國餐飲景氣指數錄得117.4,較前一期的111.3有所上升。——這也意味著,雖然處于經濟周期之中,餐飲消費的大盤并沒有那么糟糕,機會仍在。

數據:國家統計局

眼前的情景和當年麥當勞、薩莉亞面對的有些相似,市場正在經受大風大浪,但獨有慧眼的人總會撈到最珍貴的那條魚。

“平價”,就是麥當勞、薩莉亞,和其他活得正好的餐飲企業,手里的王牌。

02

平價生意,賬難算,錢難賺

平價時代催生了平價生意。

尼爾森IQ發布的《2024中國消費者展望》顯示,精打細算的理性消費成為中國消費市場的主流,消費者對價格敏感度整體上升,在意低價的群體占比從20%上升至35%; 看重性價比、多平臺比價的“精打細算型”消費者占比從28%上升為30%。

瞄準趨勢并不困難:在大眾對價格越來越敏感的消費疲軟期,調整定價或者推出更低成本的廉價商品。從咖啡茶飲打的火熱的9塊9大戰,到正餐開始推出“窮鬼套餐”,餐飲品牌瘋狂卷入平價賽道。

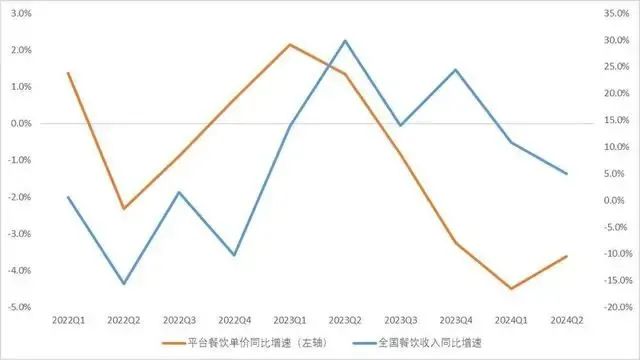

綜合多家餐飲企業已發布的半年報,海底撈上半年人均客單價下滑5.5元至97.4元;呷哺呷哺旗下火鍋品牌湊湊同期客單價下滑4.2元至137.8元;九毛九旗下的慫火鍋上半年人均客單價下滑9元至104元,旗下“太二酸菜魚”的人均消費下降6元至69元。

虎嗅智庫分析,2024年上半年平臺全國餐飲平均客單價同比下降6.1%,堂食平均客單價降幅超過10%。

但“價格降低”只是表象,消費者對產品質量仍然保持著預期,性價比,才是衡量是否下單的關鍵。

民銀證券的分析指出, 2023 年下半年以來,客單價和消費者外食頻率普遍承壓,消費者的外食需求轉為更偏向經濟性和性價比,但不意味著對品質和體驗的要求降低。“極致性價比”成為消費者們新的消費追求,這也迫使著許多企業從各方面降低成本,同時維持產品質量。

但餐飲品牌面對的難題是,如何平衡房租、人力、原料、運營等成本?據《2023年中國餐飲年度報告》,房租、人力、食材這三項支出基本占到了商家總成本的70-75%,再扣去稅費、固定資產折舊與其他損耗,利潤率通常只有5-10%。其中,房租是最大成本,不少店的房租甚至占到了月營業額的30%-40%。許多餐飲個體戶就因租金過高叫苦不迭,“賺來的錢都交了房租”。

價格戰更是一筆糊涂賬。有規模效應的大企業卷的起,可以憑借更低的采購成本、房租成本、數字化運營的優勢提供更低的價格,但這些品牌也拉低了各自所在品類消費者對價格的預期和接受度,對存量商戶造成了猛烈沖擊。但盲目的用低價內卷最終還是會損傷整個行業的元氣。

9月18日,喜茶向事業合伙人發布內部信指出,“接下來將不做同質化產品、不做單純的低價內卷,為用戶提供超越價格的差異化產品和品牌體驗。”9月24日,楊國福麻辣燙創始人楊國福也公開對價格戰表示了反對,“不建議用低價占領市場。”

事實上,即便是在平價時代,低價策略也僅僅是一道初級門檻。供應鏈管理、門店運營、成本控制等綜合因素才是餐飲品牌的核心競爭力。

許多人都很好奇,薩莉亞是如何做到極致的低價。

從供應鏈上,薩莉亞就把節儉主義發揮到極致,避免中間商賺差價,自建了幾乎包含全流程的供應系統,蔬菜來自于自建的農場,物流配送也自己包攬,甚至連半成品加工廠都是自家的。除此之外,還開創了中央廚房模式,通過標準化和規模化處理食材來降低成本,提高效率。

薩莉亞另一個摳成本的方法是把門店開在那些黃金地段卻犄角旮旯的地方。這些地方雖然人流密集,但是卻因為處在非核心地區,租金要便宜的多。

在北京,最典型的一家薩莉亞開在藍色港灣。這個商場坐落在亮馬河區域,大牌云集,也被稱為中產最多的地方。但薩莉亞的門店就擠在地下一層的一片不足一百平的區域,門店裝修非常簡陋,即便如此,節假日也擠滿了膚色各異的年輕人。

“連鎖的本質并不是要做出生意多么興隆的店鋪,而是要做出銷售額平平、但仍可以產出足夠多利潤的店鋪”,薩莉亞的創始人正垣泰彥深諳平價生意的本質,這或許也可以給處在深水期的餐飲品牌一些啟發:

要想靠極致的低價突圍,就要在成本上壓縮到極致,在租金、人力、供應鏈上下全盤功夫,同時還不能放棄對品質的追求。

03

答案在哪里?

在平價時代,餐飲企業如何走出陣痛,穿越周期?

面對一道復雜的商業難題,第一步先讀題,找準方向。

所有消費者都在為“性價比”買單,拆解性價比這個詞語, “性能”做分子,“價格”做分母。性價比的提升,簡單說就是品質上行,價格下探,做大“性能”分子,做小“價格”分母。對于餐飲企業而言,這就意味著:在同等價格下為消費者提供更好品質的產品,或者,在同等品質下為消費者提供更加實惠的價格。

在性價比的領域,南城香或許是一個優等生。在北京,低調的南城香常被當成社區食堂。它的門店集中在社區,做全時段運營,覆蓋早、中、晚三餐,餐品種類不多,但性價比較高。

2023年,南城香推出了“三元早餐自助”項目:花三元暢喝粥品、豆漿、牛奶等飲品,其他單品額外付費。

在早餐市場,一些西式面點客單價偏高,從羅森便利店到連鎖烘焙店,一款面包蛋糕的單價基本都在6-10元甚至15元以上,也常有人感慨貴價面包成了“早餐刺客”。而商場餐飲店極少有中式早餐品牌,客單價更低,品牌也很難做起來。

南城香的創始人汪國玉和團隊看到了這個機會,把門檻定在更為友好的3元,這個價格在中央廚房的支持下也是能夠保證成本的。

當然,南城香一向走高質量路線,不放棄食物的口碑。2023年,汪國玉喊出了“堅決抵制預制菜”的口號,一切底氣源于“供應鏈鮮配模式”。

比起其它中央廚房的長加工周期,南城香把制作周期控制在了一天,也就是說,所有食材都是當天清洗加工調味的,也是在當日就運送到門店。

對于消費者而言,這樣做的好處就是口味新鮮,安全健康,吃的放心。

而對于南城香來說,這種高效的供應-加工-配送的模式也加快了食物的周轉,減少了庫存,也有效的降低了食材的成本。據報道,南城香食材成本僅為27%,低于35%的行業平均水平。

第二步,讀題之后的解題思路各顯智慧。

更多品牌正在嘗試輕量化店型。

過往傳統堂食大店對選址、經營標準、資本投入的要求相對高,而輕量化門店則是對現有點位和空白市場的補充,還能以更精簡的 SKU、相對低客單價、相對精簡的人手和服務,提供給消費者更性價比的選擇,提升坪效。

今年9月,據百勝中國披露,該公司與保利發展建立戰略合作伙伴關系。百勝中國提到,將通過開設小型門店,填補原有空白的市場。這種小型門店不僅可以有效降低租金和運營成本,還能夠快速進入新的社區商圈,從而覆蓋更廣泛的消費群體。

在減小門店面積之外,一種基于線上外賣的新效率模型正在餐飲界流行起來。海底撈、老鄉雞、農耕記、太二酸菜魚等連鎖品牌已經率先布局衛星店。

根據《中國物流與采購雜志》的解釋,品牌衛星店,即通過外賣輻射全域客流的品牌小店,通常是作為連鎖品牌的品質外賣店而存在,與以堂食為主的大店模型不同,品牌衛星店不僅符合消費追求性價比的需求,同時具備單店模型更健康、投資模型更高效的顯著特征。

品牌衛星店通常選址在租金較低的區域,店鋪面積較小,將堂食和外賣剝離,每天能接到四五百單的訂單,有的店鋪只需15萬元,不到一個月就能實現回本。

外賣平臺借助強大的流量和成熟的運營機制,幫助商家降低獲客成本、提升出餐效率、提高復購率。據統計,截至2024年5月底,已有45個品牌在全國率先跑通衛星店模式,累計開出超560家衛星店。對品牌衛星店的實地走訪數據顯示,門店坪效平均能做到4500元以上、人效能做到3.5萬元以上。

以中式快餐頭部品牌老鄉雞為例,其在深圳寶安區開設的衛星店,面積80平方米,2023年開業首月就達到了18000單。目前,這家店的門店流量日均曝光超2萬、下單轉化率超35%、月均2.1萬單、復購率高達15.54%。

在線上找流量、找增量,也許是餐飲業做平價生意的一種解題思路。根據虎嗅智庫的分析,2024年上半年國內餐飲商戶線上化率為53.9%,同比提升了11.5個百分點,整體商戶增速高于行業規模增長。這意味著,線下商家融入線上平臺是一種更穩定高效的經營渠道,通過邊際利潤有效分攤成本,也可以作為堂食經營未飽和情況下的有效補充。

總的來說,無論是探索mini店、衛星店,還是關注極致性價比推出“窮鬼套餐”,亦或是提升運營精細度,在供應鏈和人力管理上下功夫,實質還是因時制宜的決策。物競天擇,適者生存,當前,餐飲業進入結構調整期,站在拐點的品牌們,仍要關心風的方向。

誰會是下一個從大風大浪里走出來的麥當勞或者薩莉亞?我們拭目以待。

發表評論

登錄 | 注冊