Ū░└Ū║¾╗óŻ¼├½ĖĻŲĮIPOĄ─Ī░ōQŖyągĪ▒▀Ć─▄ō╬ČÓŠ├Ż┐

üĒį┤/üĒ┐¦ųŪÄņ

ū½╬─/╦{žł

Į³╚šŻ¼ū„×ķĖ▀Č╦ć°žø├└ŖyŲĘ┼Ų┤·▒ĒĄ─├½ĖĻŲĮĖ³ą┬┴╦Ųõ6éĆį┬Ū░▀fĮ╗ĮoĖ█Į╗╦∙Ą─╔Ž╩ą╔ĻšłĢ°ĪŻ

ūŅą┬Ą─žöäšöĄō■’@╩ŠŻ¼├½ĖĻŲĮśI┐ā│ų└mŽ“║├Ż¼ŽÓ▒╚╚ź─Ļ═¼Ų┌Ż¼╩š╚ļ║═└¹ØÖŠ∙▀_ĄĮ40%Ą─į÷ķLŻ¼Ą½╚į╚╗│╩¼F│÷Ī░ųžĀIõNĪó▌pčą░lĪ▒Ą─╠žš„Ż¼│¼▀^85%Ą─├½└¹┬╩Īó47%Ą─ĀIõN┘M┬╩Īóī”ODM/OEM╣®æ¬╔╠Ą─ę└┘ć│╔×ķŲõĀÄūhūŅ┤¾Ą─³cĪŻ

┼c┤╦═¼ĢrŻ¼į┌Ė▀Č╦├└Ŗy╩ął÷īė├µŻ¼├½ĖĻŲĮū„×ķ║¾Ųų«ąŃ┼c└Ž┼ŲĄ─ć°ļH╗»ŖyŲĘ╝»łFĖéĀÄŻ¼į┌ć°žø├└Ŗy╩ął÷╔ŽŻ¼ėų├µ┼RüĒūįĖ³─Ļ▌pĄ─ą┬ć°žøŲĘ┼ŲĄ─ĖéĀÄŻ¼į┘╝ė╔ŽZ╩└┤·Ž¹┘M┴ĢæTĄ─ūā╗»ĪóŽ¹┘Mš▀ārųĄė^ūā╗»Ą╚¼FīŹŪķørŻ¼╚ń║╬ųv║├ŲĘ┼Ų╣╩╩┬Ż¼╝╚▒Ż│ųĖ▀Č╦īŻśIĄ─ŲĘ┼Ųą╬Ž¾Ż¼ėųĘ²½@Ė³ČÓ─Ļ▌pŽ¹┘Mš▀Ą─ą─Ż¼├½ĖĻŲĮ├µ┼Rų°Ė³┤¾Ą─╠¶æĪŻ

├½ĖĻŲĮį┘┤╬Ė³ą┬šą╣╔Ģ°Ż¼žöäšöĄō■ę└╚╗Ž“║├

Į³╚šŻ¼Ė▀Č╦ć°žø├└ŖyŲĘ┼Ų├½ĖĻŲĮĄ─╔Ž╩ąų«┬Ęėųėą┴╦ą┬äėū„ĪŻ

į┌├½ĖĻŲĮ▀fĮ╗Ą─Ė█╣╔šą╣╔Ģ°╩¦ą¦Ą─Ą┌Č■╠ņŻ¼├½ĖĻŲĮį┘┤╬Ž“Ė█Į╗╦∙╠ßĮ╗┴╦ą┬Ą─╔Ž╩ą╔ĻšłĢ°Ż¼ųąĮ╣½╦Š×ķŲõ¬Ü╝ę▒Ż╦]╚╦ĪŻ

┤╦┤╬äėū„ŠÓļx├½ĖĻŲĮ╩ū┤╬Ž“╔ŽĮ╗╦∙▀fĮ╗šą╣╔Ģ°ęčĮø▀^╚źĮ³8─ĻŻ¼Ą½Ųõ╔Ž╩ąėŗäØ╩╝ĮK╬┤─▄╚ńįĖĪŻĮ±─Ļ─Ļ│§Ż¼├½ĖĻŲĮų„äė│Ę╗ž┴╦╔ŽĮ╗╦∙Ą─IPO╔ĻšłŻ¼ėął¾Ą└ĘQŻ¼├½ĖĻŲĮĄ─╔ŽĮ╗╦∙š█Ļ¬┐╔─▄┼cŲõ╣╔ÖÓ╝▄śŗųąĄ─Ī░Š┼Č”ŽĄĪ▒ėąĻPŻ¼▒╦ĢrŻ¼į┌├½ĖĻŲĮ╣½╦ŠĄ─╣╔¢|ą┼ŽóųąŻ¼│ų╣╔10%Ą─╠Kų▌Ųų╔ĻŠ┼Č”═Č┘Yųąą─╬╗┴ąĄ┌╦─Ż¼╩Ū│²├½ĖĻŲĮ╝ęūÕ│╔åT═ŌūŅ┤¾Ą─═Ō▓┐╣╔¢|Ż¼Č°Į³─ĻüĒęčėąČÓ╝ęĪ░Š┼Č”ŽĄĪ▒│ų╣╔Ą─╣½╦ŠIPO▀M│╠╩▄ūĶĪŻ

Į±─Ļ4į┬Ż¼├½ĖĻŲĮ▐DæĖ█╣╔Ż¼į┌Ųõą┬Ą─šą╣╔Ģ°ųą╠ߥĮŻ¼Ī░Š┼Č”ŽĄĪ▒ęč▓╗į┘│ųėą├½ĖĻŲĮĄ─╣╔Ę▌Ż¼Ą½▌pčb╔ŽĻćĄ─├½ĖĻŲĮ╚į╚╗ø]ėąčĖ╦┘IPO│╔╣”Ż¼ų▒ĄĮĮ³╚š╔Ļšł┘Y┴Ž╩¦ą¦į┘┤╬ųžą┬╠ßĮ╗ĪŻ┐┤üĒŻ¼├½ĖĻŲĮĄ─IPOų«┬Ęļm╚╗▌Ü▐DŻ¼Ą½øQą─ę└╚╗łįČ©ĪŻ

į┌├½ĖĻŲĮ4į┬╠ßĮ╗Ą─╔Ž╩ą╔ĻšłĢ°ųą╠ߥĮŻ¼2015─ĻĪ░Š┼Č”ŽĄĪ▒ęį7330╚fĄ─ārĖ±╚ĪĄ├├½ĖĻŲĮ10%Ą─╣╔ÖÓŻ¼▀@▓┐Ęų╣╔ÖÓį┌Į±─Ļ─Ļ│§▐DūīĢrārĖ±║Žėŗ7.3ā|Ż¼▓╗ĄĮ10─ĻŻ¼½@Ą├Į³╩«▒Č╗žł¾Ż¼▀@Ą├ęµė┌├½ĖĻŲĮš¶š¶╚š╔ŽĄ─śI┐āĪŻ┤╦┤╬ųžą┬╠ßĮ╗Ą─┘Y┴ŽųąŻ¼žöäšöĄō■ęčĖ³ą┬ų┴2024─Ļ╔Ž░ļ─ĻŻ¼Å─žöäšöĄō■ųą┐╔ęį┐┤ĄĮŻ¼├½ĖĻŲĮ╚į╚╗▒Ż│ųų°┴╝║├Ą─į÷ķLä▌Ņ^Ż¼Įžų╣6į┬30╚šŻ¼├½ĖĻŲĮ╩š╚ļ×ķ19.7ā|į¬Ż¼┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚Ż¼į÷ķL│¼▀^40%ĪŻ

│²╩š╚ļį÷ķL═ŌŻ¼Ųõ╦¹žöäšöĄō■ę▓┐╔╚”┐╔³cĪŻ2024─Ļ╔Ž░ļ─ĻŻ¼╝»łFā¶└¹ØÖ4.9ā|į¬Ż¼ŽÓ▒╚╚ź─Ļ═¼Ų┌į÷ķL┴╦40%Ż¼┼c╩š╚ļį÷ķL▒Ż│ųę╗ų┬ĪŻ╔Ž░ļ─Ļ19.7ā|Ą─ĀI╩šųąŻ¼96.4%Ą─╩š╚ļüĒį┤ė┌Ųõ▓╩Ŗy║═ūo─w«aŲĘõN╩█Ż¼╗»Ŗy┼Óė¢╚į╚╗ų╗š╝┐é╩š╚ļĄ─┴ŃŅ^Ż╗Č°«aŲĘõN╩█ųąŻ¼ų„ŲĘ┼ŲMAOGEPING╩š╚ļš╝▒╚99.3%Ż¼╠Äė┌Į^ī”ų„ī¦Ąž╬╗ĪŻ

┐╔ęįšfŻ¼├½ĖĻŲĮĄ─ų„꬞öäšöĄō■Äū║§╩ŪĄ╚▒╚└²Ą─öUÅłŻ¼Š═Ž±ę╗éĆć└Ė±ūį┬╔Ą─┼¼┴”ą═īW░įŻ¼▀M▓ĮĘŪ│ŻĘĆČ©ĪŻ

ųžĀIõN▌pčą░lŻ¼IPOŪ░╝▒Ęų╝t

▓╗▀^Ż¼ĘĆČ©į÷ķLĄ─žöäšöĄō■ųąę▓─▄┐┤│÷├½ĖĻŲĮį┌ĮøĀIųą×ķ▀mæ¬Ģr┤·▀M▓Į╦∙ū÷Ą─ę╗ą®š{š¹ĪŻ

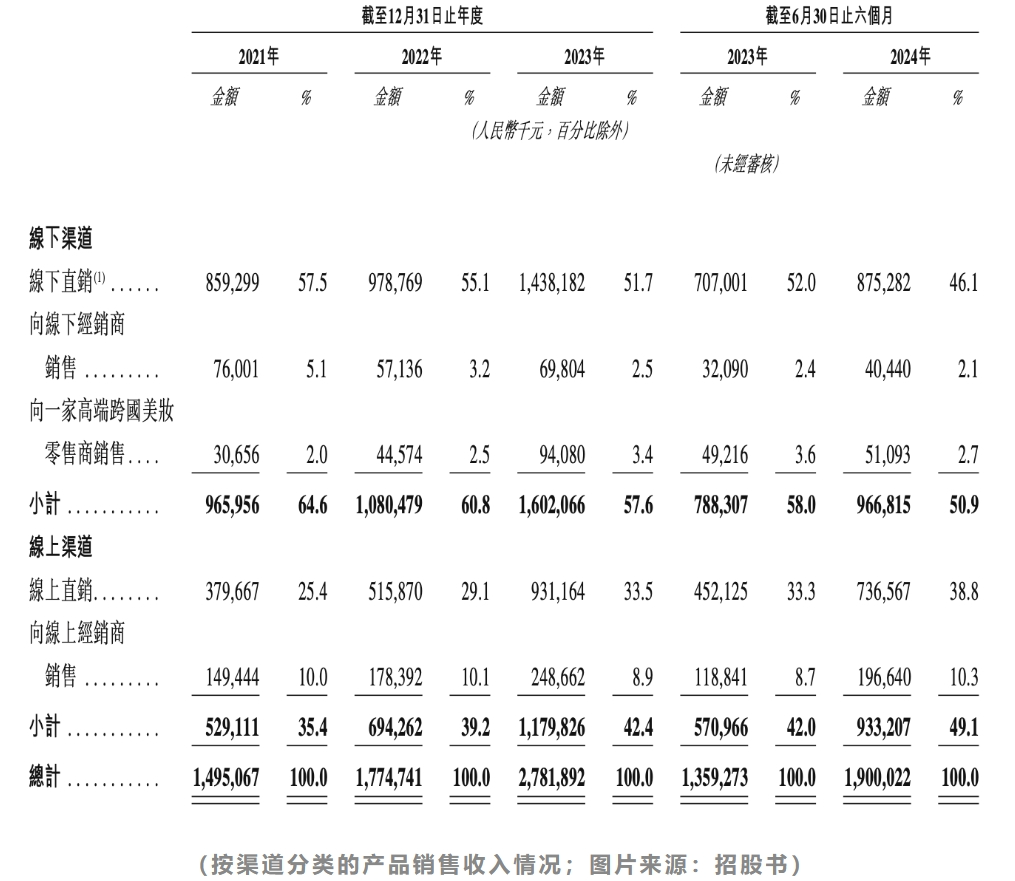

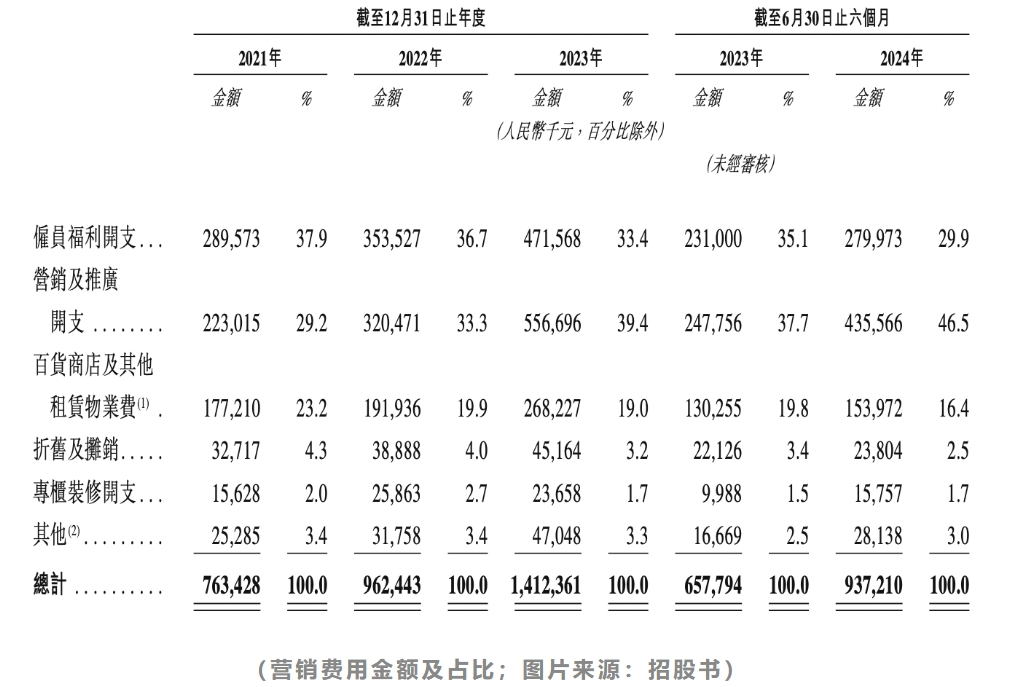

Å─õN╩█Ū■Ą└üĒ┐┤Ż¼├½ĖĻŲĮÅ─│╔┴óę┴╩╝Š═ęįŠĆŽ┬īŻ╣±×ķ┤¾▒ŠĀIŻ¼Į³─ĻüĒļSų°ļŖ╔╠ąąśIĄ─░lš╣Ż¼į┌ŠĆ╔ŽŪ■Ą└ĘĮ├µę▓ķ_╩╝░l┴”ĪŻūŅą┬Ą─öĄō■ųąŻ¼├½ĖĻŲĮĄ─ŠĆ╔ŽŪ■Ą└š╝▒╚Å─2023─ĻĄ─42.4%į÷ķLų┴2024─Ļ╔Ž░ļ─ĻĄ─49.1%Ż¼▓óŪę╬ęéā┐╔ęįŅAęŖŻ¼▀@éĆš╝▒╚į┌╬┤üĒŲ┌ķg║▄ėą┐╔─▄└^└mį÷ķLĪŻšą╣╔Ģ°ųą╠ߥĮŻ¼├½ĖĻŲĮöU┤¾┴╦ŠĆ╔ŽõN╩█łFĻĀŻ¼ęį╠ßĖ▀ŲõŲĘ┼Ųų¬├¹Č╚║═į÷╝ėŽ¹┘Mš▀┴„┴┐ĪŻ

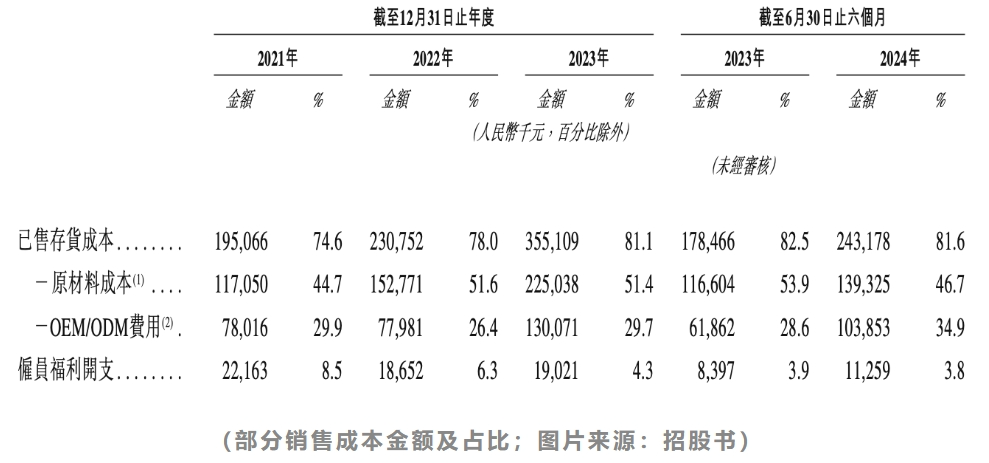

ųĄĄ├ĻPūó▓óŪęĀÄūh▓╗ų╣Ą─Ż¼╚į╚╗╩Ū├½ĖĻŲĮ│¼Ė▀Ą─├½└¹┬╩ĪóŠėĖ▀▓╗Ž┬Ą─ĀIõN┘Mė├║═ī”ODM/OEM╣®æ¬╔╠Ą─ę└┘ćĪŻ

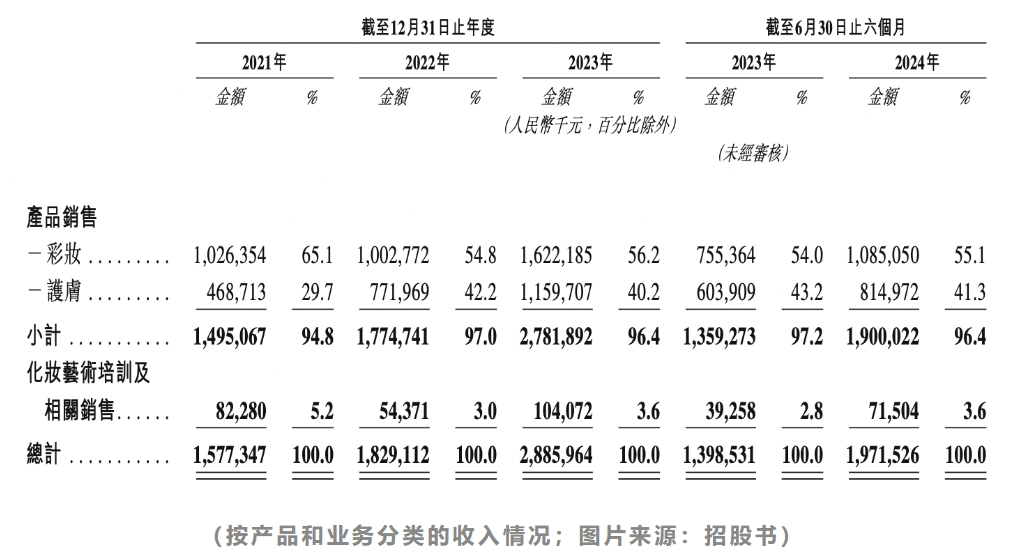

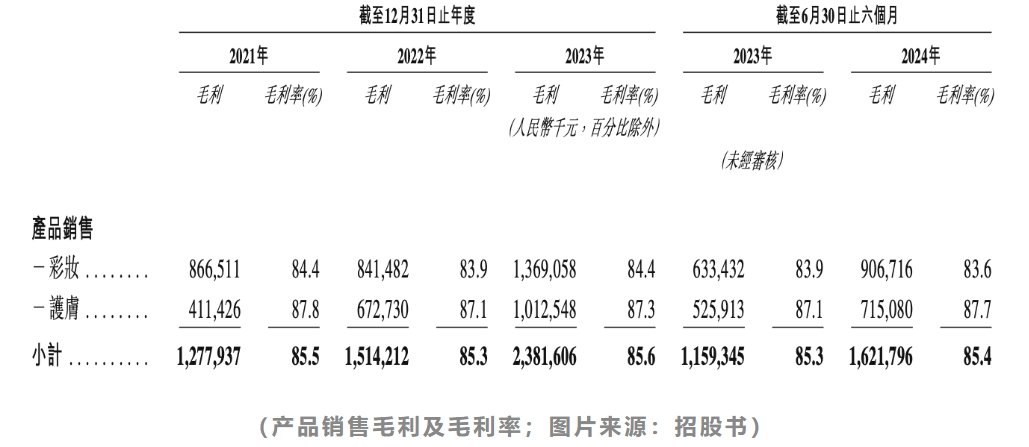

2024─Ļ╔Ž░ļ─ĻŻ¼├½ĖĻŲĮĄ─«aŲĘ├½└¹┬╩┼cĮ³╚²─ĻŽÓ▒╚ūā╗»▓╗┤¾Ż¼│¼▀^85%Ą─├½└¹┬╩į┌ęįĖ▀├½└¹×ķ╠žš„Ą─╗»ŖyŲĘ═¼ąąųąČ╝╩Ū├¹┴ąŪ░├®Ż¼Č°į┌╔Ž░ļ─ĻųąŻ¼├½ĖĻŲĮ╗»Ŗy┼Óė¢īWąŻĄ─├½└¹Å─╚ź─Ļ═¼Ų┌Ą─58.2%į÷ķLų┴72.4%Ż¼▀@Ą├ęµė┌ę▀ŪķŽ¹═╦║¾īWåTį÷╝ėŻ¼öé▒Ī┴╦ąŻ╔ßĪóĤ┘YĄ╚╣╠Č©│╔▒ŠĪŻ▒M╣▄╗»Ŗy┼Óė¢īWąŻĄ─╩š╚ļį┌š¹éĆ╝»łF╩š╚ļųąš╝▒╚śOĄ═Ż¼Ą½ī”ŲĘ┼ŲĄ─īŻśIČ╚ą╬Ž¾╠ß╣®┴╦łįīŹĄ─╗∙ĄAŻ¼īWåTĄ─į÷╝ėę▓▒žīó▀Mę╗▓ĮöU┤¾Ųõė░Ēæ┴”ĪŻ

õN╩█│╔▒ŠųąŻ¼ęč╩█┤µžø│╔▒Šš╝▒╚│¼80%Ż¼ŲõųąŻ¼ODM/OEM┘Mė├š╝ĄĮ┐éõN╩█│╔▒ŠĄ─34.9%Ż¼▒M╣▄šą╣╔Ģ°ųąĘQ╝»łF╩╝ĮK▀xō±┐╔┐┐Ą─ODM/OEM╣®æ¬╔╠žōž¤«aŲĘ╔·«aŻ¼Ūę▒Ż┴¶┴╦ī”«aŲĘī┘ąįĪó╣”ą¦║═├└īW▒Ē¼FĄ─øQČ©ÖÓŻ¼Ą½├½ĖĻŲĮŽ“Ū░╬Õ┤¾╣®æ¬╔╠ų¦ĖČĄ─ĮŅ~│¼▀^Ųõ┐é▓╔┘ÅĮŅ~Ą─50%Ż¼ūŅ┤¾Ą─╣®æ¬╔╠ätš╝ĄĮĮ³20%Ą─▓╔┘ÅĮŅ~Ż¼ī”ODM/OEM╣®æ¬╔╠Ą─ę└┘ć┐╔─▄Ģ■╩╣╝»łF├µ┼Rę╗Č©Ą─’LļUĪŻį┌öUÅłėŗäØųą╠ߥĮŻ¼╝┤╩╣ĄĮ26─Ļ║╝ų▌╔·«a╗∙ĄžĮ©│╔Ż¼╚į╚╗╩ŪĪ░▀xō±ąįĄ─ā╚▓┐╔·«aĪ▒Ż¼Č°ĘŪ╚Ī┤·┤¾ęÄ─ŻĄ─ODM/OEM╔·«aŻ¼į┌┐╔ęįŅAęŖĄ─╬┤üĒŲ┌ķgŻ¼├½ĖĻŲĮ╚įīóęįODM/OEM─Ż╩Į×ķų„ĪŻ

┼c│¼Ė▀├½└¹ŽÓ║¶æ¬Ą─╩Ūų╗į÷▓╗ĮĄĄ─ĀIõN┘Mė├ĪŻ2024─Ļ╔Ž░ļ─ĻŻ¼├½ĖĻŲĮĄ─õN╩█┘Mė├×ķ9.37ā|Ż¼š╝╩š╚ļĄ─47.5%ĪŻŲõųąŻ¼ĀIõN╝░═ŲÅVķ_ų¦š╝õN╩█┘Mė├Ą─46.5%Ż¼▀hĖ▀ė┌╚ź─Ļ═¼Ų┌Ą─37.7%ĪŻšą╣╔Ģ°ųą╠žäe╠ߥĮŻ¼├½ĖĻŲĮį┌ŠĆ╔ŽŠĆŽ┬Š∙▀Mąą┴╦▓╗╔┘ĀIõN╗ŅäėŻ¼│²┴╦é„ĮyĄ─īŻ╣±ŲĘ┼Ų╚šĪóĢ■åT╚š╗Ņäė═ŌŻ¼▀Ć┼c╠ņžłĪóČČę¶║Žū„╗źäėŻ¼▓ó▀xō±┴╦╔ńĮ╗ŲĮ┼_Ą─ę╗ą®KOL╝░KOLÖCśŗüĒ▀Mąą═ŲÅVĪŻ2024─Ļ╔Ž░ļ─ĻųąŻ¼Ū░╬Õ┤¾KOLÖCśŗĦžøĄ─GMV×ķ2.45ā|į¬Ż¼╝sš╝┐é╩š╚ļĄ─12%ĪŻ▒M╣▄─┐Ū░š╝▒╚▓╗Ė▀Ż¼Ą½═©▀^KOLĄ─ĀIõNęĢĮŪ║═ā╚╚▌Ż¼Ģ■ė|▀_ĄĮĖ³ÅVĘ║Ą─╩▄▒ŖĪŻ

å╬Å─└¹ØÖ▒ĒüĒ┐┤Ż¼├½ĖĻŲĮĮøĀIĀŅør┴╝║├Ż¼┐┤╦Ų▓╗╚▒ÕXŻ¼Ą½2024─Ļ6į┬30╚š├½ĖĻŲĮĄ─¼FĮ╝░¼FĮĄ╚ār╬’×ķ5.5ā|Ż¼ŽÓ▒╚2023─ĻĄūĄ─11.4ā|Ż¼╔┘┴╦Į³6ā|į¬ĪŻšą╣╔Ģ°ųą╠ߥĮŻ¼Į±─Ļ3į┬║═5į┬Ż¼╝»łFā╔┤╬Ž“╣╔¢|ų¦ĖČ╣╔Žó╣▓ėŗ10ā|į¬ĪŻ▀@▓╗╩Ū├½ĖĻŲĮĄ┌ę╗┤╬┤¾Ņ~Ęų╝tŻ¼į┌2021─Ļ║═2023─ĻŻ¼├½ĖĻŲĮį°Ž╚║¾Ž“╣╔¢|Ęų╝t4000╚fį¬║═2.5ā|į¬Ż¼╦─┤╬Ęų╝t└█ĘeĮŅ~12.9ā|ĪŻ├½ĖĻŲĮĄ─╣╔ÖÓ╝▄śŗÄūĮøūāĖ³Ż¼Ųõäō╩╝╚╦├½ĖĻŲĮ╝ęūÕ│ų╣╔│¼80%Ż¼├½ĖĻŲĮĘ“ŗD│ų╣╔54.97%Ż¼ī”▒╚2021~23─Ļ├½ĖĻŲĮ╝»łFā¶└¹ØÖ╣▓13.5ā|Ż¼3─ĻüĒ├½ĖĻŲĮ╝»łF┘ŹĄ─ÕXĮ^┤¾ČÓöĄČ╝▀M┴╦├½ĖĻŲĮ╝ęūÕĄ─éĆ╚╦č³░³ĪŻ

┤¾Ņ~Ęų╝tŻ¼╝ė╔Ž║╝ų▌╔·«a╗∙ĄžĄ──├Ąž║═Į©įOŻ¼ī¦ų┬├½ĖĻŲĮĄ─¼FĮ▓ó▓╗īÆįŻŻ¼╔Ž╩ą’@Ą├Ė³╝ė╝▒Ų╚ĪŻ▓╗▀^Ż¼┤╦┤╬Ė³ą┬Ą─šą╣╔Ģ°ųąĄ──╝┘Yė├═Š┼c░ļ─ĻŪ░ø]ėą╠½┤¾ūā╗»ĪŻ├½ĖĻŲĮ╠ߥĮŻ¼─╝Ą├┘YĮĄ─45%īóė├ė┌öU┤¾õN╩█ŠWĮj║═ŲĘ┼ŲĮ©įO╗ŅäėŻ¼15%īóė├ė┌║Ż═ŌöUÅł╝░╩š┘ÅŻ¼░³└©┐╔─▄Ģ■į┌║Ż═ŌĮ©┴óčą░lųąą─║═įOėŗłFĻĀŻ¼19%Ą─┘YĮīóė├ė┌╝ėÅŖ╔·«a║═╣®æ¬µ£─▄┴”Īóį÷ÅŖ«aŲĘįOėŗ║═ķ_░l─▄┴”Ą╚Ż╗ŲõėÓ┘YĮätė├ė┌┼Óė¢īWąŻĪóą┼Žó╗»Į©įO║═▀\ĀIĄ╚ĘĮ├µĪŻšą╣╔Ģ°ųą╠ߥĮŻ¼├½ĖĻŲĮĄ─║╝ų▌čą░lųąą─ęčĮøį┌Į©ųą▓óŅAėŗīóė┌2026─ĻĄūŪ░═Ļ╣żŻ¼║¾└mīóÅ─╝ėÅŖ┼cODM╣®æ¬╔╠į┌čą░l╔ŽĄ─║Žū„ķ_╩╝Ż¼ųØu╠ß╔²ūį╔ĒĄ─čą░l─▄┴”Ż¼Ą½Č╠Ų┌ā╚▀Ć▓╗Ģ■┤¾ęÄ─Żūįąą╔·«aĪŻ

Ė▀Č╦╗»ŖyŲĘ╩ął÷Ż¼┐šķgŠ▐┤¾ĖéĀÄ░ū¤ß╗»

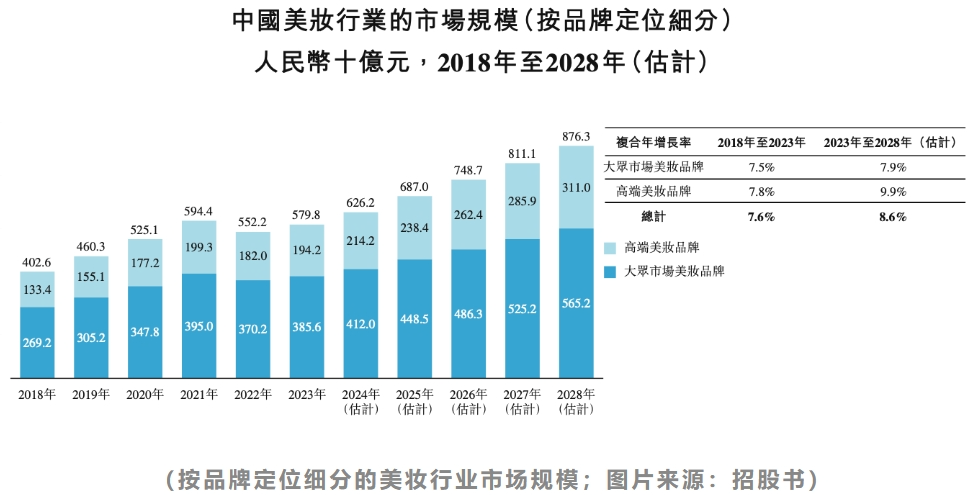

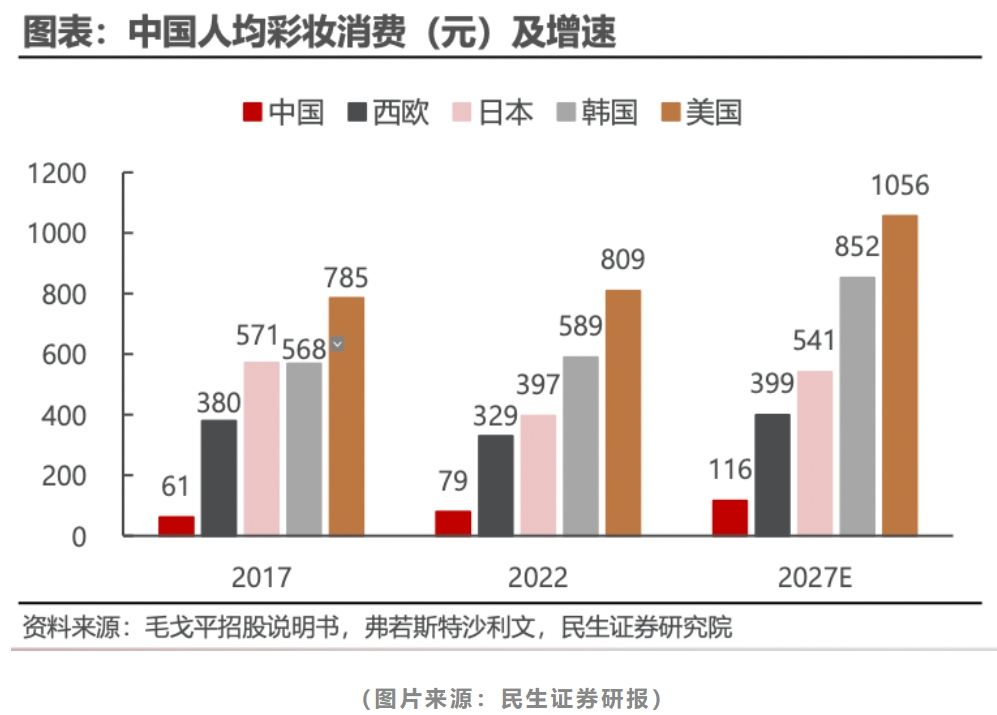

Ė∙ō■Ėź╚¶╦╣╠ž╔│└¹╬─Ą─öĄō■Ż¼2023─Ļ╬ęć°├└ŖyąąśIĄ─╩ął÷ęÄ─Ż5798ā|į¬Ż¼ŅAėŗ2028─Ļīó▀_ĄĮ8763ā|į¬Ż¼ŲõųąĖ▀Č╦├└ŖyŲĘ┼ŲŽÓ▒╚┤¾▒ŖŲĘ┼ŲŠ▀ėąĖ³Ė▀Ą─Å═║Ž─Ļį÷ķL┬╩ĪŻ├½ĖĻŲĮ╩╝ĮKłį│ųĄ─Ė▀Č╦┬ĘŠĆŻ¼į┌╬┤üĒŲ┌ķg╚į╚╗Š▀ėąĘŪ│Ż┤¾Ą─╩ął÷┐šķgĪŻ

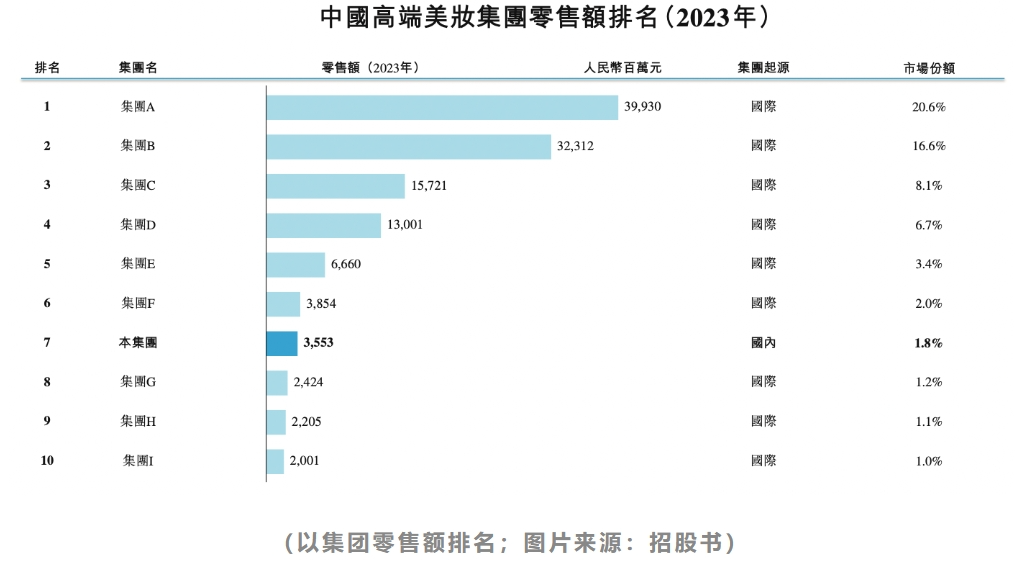

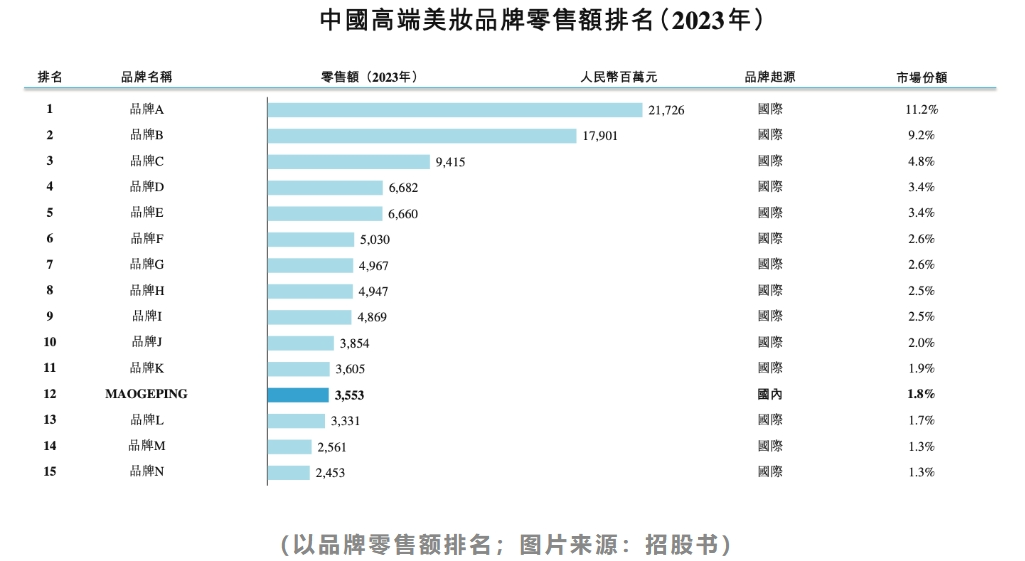

šą╣╔Ģ°ųą╠ߥĮŻ¼2023─Ļ├½ĖĻŲĮį┌ųąć°Ė▀Č╦├└Ŗy╝»łF┴Ń╩█Ņ~ųą┼┼├¹Ą┌7Ż¼Ūę╩ŪŪ░╩«├¹└’╬©ę╗Ą─▒Š═┴Ų¾śIŻ¼Ųõ╦¹╝»łFļm╚╗╬┤╠ß╝░Š▀¾w├¹ūųŻ¼Ą½┐╔ęįÅ─║åĮķųą═ŲöÓ│÷ų„ę¬×ķÜW╚Rč┼Īóč┼įŖ╠m„ņĪó┘Y╔·╠├Ą╚ć°ļH╗»ŖyŲĘŠ▐Ņ^ĪŻöĄō■’@╩ŠŻ¼į┌╬ęć°Ą─Ė▀Č╦├└Ŗy╩ął÷╔ŽŻ¼Ū░╬Õ┤¾├└Ŗy╝»łFš╝ō■┴╦55.4%Ą─╩ął÷Ę▌Ņ~Ż¼Ą┌6ų┴10├¹║Žėŗ╩ął÷Ę▌Ņ~▓╗ĄĮ10%Ż¼┼┼├¹Ą┌7Ą─├½ĖĻŲĮ╩ął÷Ę▌Ņ~╝s1.8%Ż¼ąąśI╝»ųąČ╚▌^Ė▀ĪŻ▀@ą®┐ńć°╝»łF┤¾ČÓōĒėą╔Ž░┘─ĻÜv╩ĘŻ¼ŲņŽ┬ŲĘ┼ŲŠžĻćžSĖ╗Ż¼├½ĖĻŲĮū„×ķ║¾Ųų«ąŃŻ¼ŪęŲņŽ┬ŲĘ┼Ų▌^×ķå╬ę╗Ą─ŪķørŽ┬Ż¼─▄ē“▄Q╔ĒŪ░╩«īŹī┘▓╗ęūĪŻ

Å─å╬ę╗ŲĘ┼ŲüĒ┐┤Ż¼├½ĖĻŲĮį┌ć°ā╚Ė▀Č╦├└Ŗy╩ął÷ę▓Š▀éõ▌^ÅŖĄ─ĖéĀÄ┴”ĪŻĖ∙ō■Ėź╚¶╦╣╠ž╔│└¹╬─Ą─┘Y┴ŽŻ¼MAOGEPING╩Ūųąć°╩ął÷╩«╬Õ┤¾Ė▀Č╦├└ŖyŲĘ┼Ųųą╬©ę╗Ą─ć°žøŲĘ┼ŲŻ¼░┤2023─Ļ┴Ń╩█Ņ~ėŗ╦ŃŻ¼┼┼├¹Ą┌╩«Č■Ż¼š╝Ė▀Č╦├└ŖyąąśIĄ─╩ął÷Ę▌Ņ~×ķ1.8%ĪŻ░┤ššŲĘ┼ŲĄ─┼┼├¹╚į╚╗’@╩Š│÷▌^Ė▀Ą─╝»ųąČ╚Ż¼Ū░╬Õ┤¾ŲĘ┼Ųš╝ō■┴╦32.1%Ą─╩ął÷Ę▌Ņ~ĪŻ

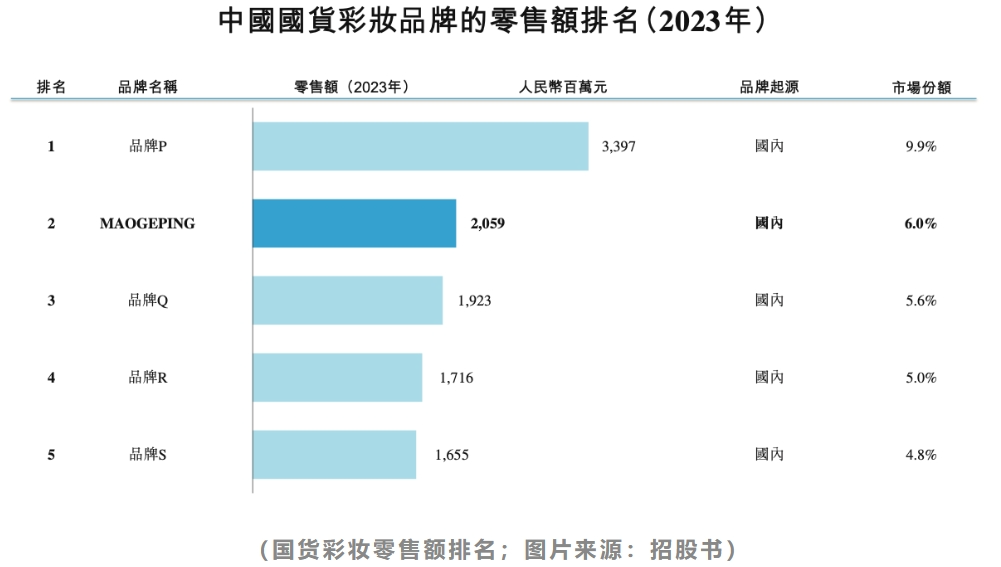

▒M╣▄├½ĖĻŲĮį┌Ė▀Č╦╗»ŖyŲĘ╩ął÷╔Ž╩Ūć°žøŲĘ┼ŲųąĄ─┬N│■Ż¼Ą½╗»ŖyŲĘ«aŲĘ═¼┘|╗»│╠Č╚▌^Ė▀Ż¼ŲõĖéĀÄī”╩ų▓╗āH╩Ū▀@ą®┐ńć°╗»ŖyŲĘ╝»łFŻ¼ę▓░³└©Ųõ╦¹ć°žøŲĘ┼ŲĪŻČ°å╬┐┤ć°žø╗»ŖyŲĘ╩ął÷Ż¼ėų╩Ū▓╗ę╗śėĄ─ĖéĀÄĖ±Šų║═ĖéĀÄĘĮ╩ĮĪŻ

šą╣╔Ģ°ųą╠ߥĮŻ¼ųąć°ć°žø├└ŖyąąśIĘų╔óŻ¼░┤2023─Ļ┴Ń╩█Ņ~ėŗ╦ŃŻ¼Ū░╬Õ┤¾ć°žø├└ŖyŲĘ┼Ųš╝ō■12.8%Ą─╩ął÷Ę▌Ņ~Ż¼├½ĖĻŲĮ×ķųąć°Ą┌┴∙┤¾ć°žø├└ŖyŲĘ┼ŲŻ¼╩ął÷Ę▌Ņ~×ķ1.4%Ż¼▓╗▀^Ż¼šą╣╔Ģ°ųą▓óø]ėą┼¹┬Č├└ŖyŲĘ┼ŲĄ─┼┼├¹Ż¼Č°╩Ūå╬¬Ü╠ߥĮ▓╩ŖyŲĘŅÉĄ─┼┼├¹Ż║░┤2023─Ļ┴Ń╩█Ņ~ėŗ╦ŃŻ¼├½ĖĻŲĮ╩Ūųąć°Ą┌Č■┤¾ć°žø▓╩ŖyŲĘ┼ŲĪŻėą╚żĄ─╩ŪŻ¼į┌Ė▀Č╦ŲĘ┼Ųųą▀Ćī┘ė┌║¾▌ģĄ─├½ĖĻŲĮį┌ć°žø░±å╬ųą│╔┴╦Į^ī”Ą─Ū░▌ģŻ║Ū░╬Õ├¹ųąėą╚²éĆŲĘ┼Ų│╔┴óė┌2017─ĻŻ¼ĘŪ│Ż─Ļ▌pĪŻ

▀@śėĄ─┼┼├¹ĖéĀÄĖ±Šų┼cć°žø╗»ŖyŲĘķLŲ┌ęįüĒĮoŽ¹┘Mš▀Ą─ėĪŽ¾╗∙▒Šę╗ų┬Ż║ŲĘ┼Ų▒ŖČÓĪó«aŲĘŲĘ┘|ģ^äe▓╗┤¾Īóå╬ārŲ½Ą═Ż¼┤¾▓┐ĘųŲĘ┼ŲČ╝║▄─Ļ▌pĪŻ«ö╬ęéāėæšōć°žø╗»ŖyŲĘĄ─Ģr║“Ż¼ś╦║×┤¾ČÓ╝»ųąį┌Ī░┤¾┼ŲŲĮ╠µĪ▒ĪóĪ░ć°’L░³čbĪ▒Ą╚ĪŻć°ļHŲĘ┼ŲķLŲ┌ęįüĒĘe└█Ą─čą░l╝╝ągĪóīÅ├└ŲĘ╬Č║═ŲĘ┼Ų╣╩╩┬Ą╚įńęčą╬│╔īÆŪę╔ŅĄ─ūo│Ū║ėŻ¼╩╣ć°žøŲĘ┼ŲĄ─Ė▀Č╦╗»┬ĘŠĆĖ³╝ėļyū▀ĪŻ

Ū░Č╬ĢrķgŻ¼─│ć°žøūo─wŲĘ┼Ų═Ų│÷┴╦ę╗┐Ņ╚▌┴┐150ml╩█ār800į¬Ą─Š½╚A╦«Ż¼į┌╔ńĮ╗├Į¾w╔ŽįŌĄĮ┴╦╚║│░Ż¼┼·įuš▀šJ×ķįōŲĘ┼Ųę╗ų▒ęįüĒų„┤“ŲĮārŻ¼įōą┬ŲĘārĖ±┐░▒╚╔±Ž╔╦«Ż¼ī┘ė┌ūį▓╗┴┐┴”ĪŻ«ö╚╗Ż¼ę▓ėąų¦│ųš▀šJ×ķų╗ꬫaŲĘ║├Ż¼ć°žøę▓ėą┘YĖ±ū▀Ė▀Č╦┬ĘŠĆĪŻįō«aŲĘĄ─Š▀¾w║├ē─▓╗įuārŻ¼Ą½╩Ūų┴╔┘┐╔ęį┐┤│÷Ż¼ć°žøŲĘ┼ŲŽļę¬ū▀Ė▀Č╦╝╚ąĶę¬čą░l║═«aŲĘĄ─ė▓īŹ┴”Ż¼ę▓ąĶę¬ŲĘ┼Ųą╬Ž¾Ą─▄øīŹ┴”ĪŻ

ŽÓ▒╚Ųõ╦¹ć°žøĪ░║¾▌ģĪ▒Ż¼├½ĖĻŲĮĄ─ĖéĀÄā×ä▌├„’@ĪŻäō╩╝╚╦IP╝░Ųõ┼Óė¢īWąŻĄ─īŻśIČ╚Ą─ė░ĒæŻ¼╩╣├½ĖĻŲĮūį╩╝ų┴ĮKĮo╚╦ęįĪ░Ė▀Č╦ĪóīŻśIĪ▒Ą─ŲĘ┼Ųš{ąįŻ¼äō┴óę┴╩╝Š═ĘŪ│Ż├„┤_Ą─Ė▀Č╦┬ĘŠĆŻ¼▒▄├Ō┴╦į┌Ą═ār╩ął÷Ą─╝ż┴ęĖéĀÄŻ¼Ą½├½ĖĻŲĮ▓ó▓╗─▄Š═┤╦ę╗ä┌ė└ę▌ĪŻ

ę╗┤·╚╦ėąę╗┤·╚╦Ą─īÅ├└║═ūĘŪ¾ĪŻ├½ĖĻŲĮäō╩╝╚╦Å─ļŖęĢäĪĪČ╬õät╠ņĪĘķ_╩╝š╣┬ČŅ^ĮŪŻ¼į┌├½ĖĻŲĮŽ╚╔·äō┴óéĆ╚╦ŲĘ┼ŲŪ░Ż¼ęčĮø½@Ą├▀^ųąć°ļŖė░Ż¼ļŖęĢ╝╝ągīWĢ■╗»čbĪ░ĮŽ±¬äĪ▒Ą╚¬äĒŚŻ¼ŲõīŻśI╦«£╩┐╔ęįšf╩Ū╝╚½@Ą├ų„┴„├Į¾wšJ┐╔ėųėą╚║▒Ŗ╗∙ĄAĄ─ĪŻ╚╗Č°Ż¼▀@śėĄ─īŻśI▒│Š░į┌╚ńĮ±ėų┐╔─▄│╔×ķę╗ĘNĶõĶ¶Ż¼╚▌ęū▒╗─Ļ▌pĄ─Ž¹┘Mš▀įuār×ķ└ŽÜŌŻ╗╬ęéā║▄ļyŽ┬ĮYšōšf╚ńĮ±Ą──Ļ▌p╚╦Ė³Ž▓Üg╩▓├┤śėĄ─ŲĘ┼Ųš{ąįŻ¼Ą½ų┴╔┘╩ŪĖ³ūóųžūį╬ę▒Ē▀_Ą─ĪŻŪ░╬─ųą╠ߥĮŻ¼į┌ć°žø▓╩ŖyŲĘ┼ŲŪ░╬Õ├¹ųąŻ¼ėą╚²éĆŲĘ┼ŲŠ∙╩Ū2017─Ļ│╔┴óĄ─Ż¼╝┤═Ļ├└╚šėøĪó╗©╬„ūėĄ╚ą┬õJŲĘ┼ŲĪŻ▀@ą®ŲĘ┼ŲūźūĪ┴╦╔ńĮ╗├Į¾wĄ─╝t└¹Ż¼═©▀^ļŖ╔╠ĀIõNĪóų▒▓źÄ¦žøĄ╚čĖ╦┘│÷╚”Ż¼═¼Ģrį┌Ė▀ŅüųĄ░³čb╔ŽĖ³Ž┬╣”Ę“Ż¼čĖ╦┘╬³ę²┴╦─Ļ▌pĄ─Ž¹┘Mš▀ĪŻZ╩└┤·Ģ■Ė³╝ėūóųžūį╬ę▒Ē▀_Ż¼Ę┤ī”Ū¦Ų¬ę╗┬╔ĪŻ┤╦Ū░Ż¼├½ĖĻŲĮŽ╚╔·▒Š╚╦×ķ┌w┬Č╦╝Ą─Ė─ŖyęĢŅlŠ═į°į┌╔ńĮ╗├Į¾w╔Žę²ŲĀÄūhŻ¼ėą╚╦šJ×ķĖ─Ŗy║¾Ė³Š½ų┬Č╦Ūf┴╦Ż¼Ą½ę▓╩¦╚ź┴╦įŁėąĄ─▒µūRČ╚║═╔┘┼«ŗ╔Ū╬ĖąĪŻ

╚ń║╬▓┼─▄╝╚▓╗öÓ═ŲĻÉ│÷ą┬Ż¼ėų▓╗ė░ĒæŲĘ┼ŲĖ▀Č╦īŻśIĄ─ą╬Ž¾Ż¼┐╔─▄╩Ū├½ĖĻŲĮį┌╬┤üĒ░lš╣ųąĄ─ę╗éĆļyŅ}ĪŻ

┼c┤╦═¼ĢrŻ¼ŽÓ▌^├└╚šĒnĄ╚│╔╩ņ╩ął÷Ż¼╬ęć°╚╦Š∙▓╩ŖyŽ¹┘MŅ~╠Äė┌▌^Ą═╦«ŲĮĪŻ2022─ĻŻ¼╬ęć°╚╦Š∙▓╩ŖyŽ¹┘M79į¬Ż¼ÓÅć°╚šĒnĘųäe×ķ397į¬║═589į¬Ż¼╬ęć°╚╦Š∙▓╩ŖyŽ¹┘MāH×ķŲõ10~20%Ż¼’@╚╗▀Ćėą▌^┤¾Ą─╩ął÷┐šķgŻ╗Ą½ę▓▓╗─▄═Ļ╚½ī”ś╦╚šĒnĄ─öĄō■Ż¼Å─š¹¾wĄ─Ž¹┘M╦«ŲĮüĒ┐┤Ż¼╬ęć°╚į╚╗ėąę╗Č©▓ŅŠÓĪŻ

┴Ē═Ōę╗éĆųĄĄ├ĻPūóĄ─³cŻ¼╩ŪĮ³─ĻüĒ╬ęć°╔ńĮ╗├Į¾w╔Ž│÷¼FĄ─ĪĖŠ▄Ę■├└ę█Ī╣Ą─└╦│▒ĪŻįĮüĒįĮČÓĄ─┼«ąį╚║¾wķ_╩╝ī”┴Ģęį×ķ│ŻĄ─ĪĖ╗»ŖyĪó┤“░ńĪ╣▀MąąĘ┤╦╝Ż¼┐╝æ]ūį╔Ēī”ĪĖ├└Ī╣Ą─ūĘŪ¾ĄĮĄū╩Ū│÷ė┌ūį╔ĒŽ▓║├▀Ć╩Ū╔ńĢ■ęÄė¢Ż¼╦²éāķ_╩╝Ė³ūóųž╔Ē¾wĮĪ┐ĄÅŖēč║═ā╚į┌─▄┴”Ą─╠ß╔²Ż¼Ė³╔┘Ą─īóĢrķgŠ½┴”╗©į┌├└╚▌╗»Ŗy╔ŽĪŻ▒M╣▄▀@ę╗▓┐Ęų╚║¾wš╝▒╚▀Ć▌^╔┘Ż¼Ą½┤¾ČÓ×ķĖ▀ų¬║═▌^Ė▀╩š╚ļ╚╦╚║Ż¼į┌╔ńĮ╗├Į¾wėąų°▓╗ąĪĄ─┬Ģ┴┐Ż¼ū„×ķĪ░ŅüųĄĮøØ·Ī▒│╔åTĄ─╗»ŖyŲĘ╝»łFį┌╬┤üĒ║▄ļy║÷ęĢ▀@ę╗ŅÉ▌øšōĪŻų┴╔┘Ż¼ĪĖ┼«×ķÉé╝║š▀╚▌Ī╣ĪóĪĖÉ█├└╩Ū┼«╚╦Ą─╠ņąįĪ╣ĪóĪĖ┼«ąį╗»Ŗy╩Ūī”═Ō╚╦Ą─ūųžĪ╣Ą╚╣╩╩┬Ģ■ūāĄ├įĮüĒįĮļyųvŻ¼ŲĘ┼Ųį┌▀Mąą«aŲĘČ©╬╗║═ĀIõNĄ─═¼ĢrŻ¼▒žĒÜę¬ųžęĢŲõ─┐ś╦┐═æ¶Ą─ārųĄė^ūā╗»ĪŻ

ĮYšZ

ū„×ķĖ▀Č╦ć°žø├└ŖyŲĘ┼ŲĄ─┘«┘«š▀Ż¼├½ĖĻŲĮį┌├└ŖyąąśIųąš╣¼F│÷┴╦ÅŖ┤¾Ą─ĖéĀÄ┴”║═╩ął÷Øō┴”ĪŻĄ½ļSų°╩ął÷ŁhŠ│Ą─▓╗öÓūā╗»Ż¼├½ĖĻŲĮę▓ąĶę¬▓╗öÓäōą┬║═š{š¹▓▀┬įŻ¼«aŲĘ┘|┴┐║═ŲĘ┼ŲČ©╬╗Č╝▓╗┐╔╗“╚▒ĪŻī”ė┌╗»ŖyŲĘ╩ął÷Ą─Ī░ųžĀIõNĪó▌pčą░lĪ▒Ż¼Ž¹┘Mš▀įńęčęŖ╣ų▓╗╣ųŻ¼Ą½▀@▓ó▓╗─▄│╔×ķ▓╗ųžęĢ«aŲĘĄ─└Ēė╔ĪŻŽ¹┘Mš▀įĖęŌ×ķĀIõN┘Iå╬Ż¼ę▓╩Ūę“×ķŲĘ┼ŲĄ─ĀIõN╠ß╣®┴╦ūŃē“Ą─ŪķŠwārųĄŻ¼Č°ŪķŠwārųĄŽÓ▒╚«aŲĘŲĘ┘|ėų┤µį┌Ė³ČÓĄ─▓╗┤_Č©ąįĪŻ8─ĻĄ─IPOų«┬Ę▌Ü▐D▓╗öÓŻ¼Ą½ö[į┌├½ĖĻŲĮ├µŪ░Ą─╠¶æ┐ų┼┬▀h▓╗ų╣IPO│╔╣”ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį