×ķ┴╦šęĄĮūį╝║Ą─FILAŻ¼╠Ž▓®║═īÜä┘Ų┤├³┴╦

│÷ŲĘ/į┤Sight

ū„š▀/░▓╚╗

ėųę╗éĆ▀\äė┴Ń╩█Š▐Ņ^ĻJ╚ļæ¶═ŌŲĘ┼Ų┤·└Ē▀\ĀIĄ─æŠųĪŻ

Į³╚šŻ¼ō■æąą▄¾wė²Ž¹ŽóŻ¼YYsportsŻ©ä┘Ą└¾wė²Ż®─Ė╣½╦ŠīÜä┘ć°ļHęč│╔×ķæ¶═ŌŲĘ┼ŲDynafitŻ©č®▒¬Ż®Ą─ųąć°╩ął÷┐é┤·└ĒŻ¼ļpĘĮīŹļH▀_│╔║Žū„┐╔─▄į┌Ė³įńĢrŲ┌ĪŻō■ŽżŻ¼Į±─Ļ3į┬Ż¼č®▒¬ęčūóāį┴╦ą┬╣½▒Ŗ╠¢Ī░č®▒¬DYNAFITĪ▒Ż¼ųžåóųąć°╩ął÷▀\ĀIĪŻ─┐Ū░Ż¼č®▒¬ą┬Ą─ŠĆŽ┬ķTĄĻš²į┌╗IéõųąĪŻ

┴Ēę╗▀\äė┴Ń╩█²łŅ^╠Ž▓½į┌Į³╚šę▓░l▓╝╣½ĖµŻ¼ą¹▓╝╣½╦Šīóū„×ķ╝ė─├┤¾┼▄▓ĮŲĘ┼ŲCiele Athleticsį┌ųąć°Ą─¬Ü╝ę▀\ĀI║Žū„╗’░ķŻ¼╚½├µžōž¤Cieleį┌ųąć°╩ął÷Ą─ŲĘ┼Ųé„▓źĪó╩ął÷═ŲÅVĪóŪ■Ą└õN╩█ĪóŽ¹┘Mš▀▀\ĀIĄ╚╚½µ£┬Ę▀\ĀI╣żū„ĪŻ

ŽÓ▌^Č°čįŻ¼╠Ž▓®Ą─öéūėõüĄ├▒╚īÜä┘Ė³┤¾ĪŻ2024─Ļ5į┬Ż¼╠Ž▓®│╔╣”─├Ž┬╝ė─├┤¾įĮę░┼▄ŲĘ┼ŲnordaĄ─ųąć°╩ął÷¬Ü╝ę▀\ĀIÖÓŻ╗Į±─Ļ5į┬Ż¼╠Ž▓½│╔×ķ┼▓═■æ¶═ŌŲĘ┼ŲNorronaŻ©└Ž╚╦Ņ^Ż®Ą─ųąć°╩ął÷¬Ü╝ę▀\ĀI╗’░ķŻ╗═¼į┬Ż¼╠Ž▓½ėų╣┘ą¹┼cėóć°┼▄▓ĮŲĘ┼ŲSoarĄ─║Žū„ĪŻ

╚ń┤╦├▄╝»ĄžöU│õæ¶═ŌŲĘ┼Ų▀\ĀIā”éõŻ¼į┌▓╗╔┘śIā╚╚╦╩┐┐┤üĒŻ¼▀@╗“╩ŪŪ■Ą└┴Ń╩█╔╠éāĒśæ¬Ģrä▌Ą─ūįŠ╚ų«┼eĪŻ

Į³ā╔─ĻŻ¼╠Ž▓®ĪóīÜä┘Ą╚Ū■Ą└┴Ń╩█╔╠╩▄║Ļė^Ž¹┘MĘ┼ŠÅŻ¼ęį╝░─═┐╦Īó┐’═■Ą╚ų„ę¬┤·õNŲĘ┼ŲśI┐ā▓╗š±Ą─ė░ĒæŻ¼ĮøĀIŠ▐šĪŻ

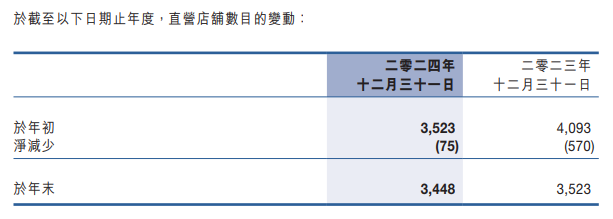

Įžų┴ūŅą┬žö─Ļ─Ļ─®Ż¼╠Ž▓®ķTĄĻöĄ┴┐▌^╔Žę╗─Ļ£p╔┘1124╝ęų┴5020╝ęŻ¼īÜä┘ķTĄĻöĄ┴┐▌^╔Žę╗─Ļ£p╔┘75╝ęų┴3448╝ęĪŻČ■š▀Ą──ĻČ╚╩š╚ļĪó├½└¹ĪóĮøĀIęń└¹Ą╚Š∙│╩¼F▓╗═¼│╠Č╚Ž┬╗¼Ż¼ŪęŽ┬╗¼æBä▌čė└mų┴Į±─Ļę╗╝ŠČ╚ĪŻ

┼cé„ĮyŪ“ą¼╦ź┬õū▀Ž“ŽÓĘ┤Ż¼æ¶═ŌŲĘ┼Ųė╚Ųõ┼▄▓ĮŲĘ┼Ų│╔×ķĮ³─ĻĄ─╩ął÷ą┬īÖĪŻŽÓ▒╚┬õ─»Ą──═┐╦Ż¼On░║┼▄Īó╦_┬Õ├╔Ą╚ŲĘ┼ŲęŌÜŌ’L░lĪŻ╠Ž▓®ĪóīÜä┘Ą╚╗“╝─ŽŻ═¹ė┌─├Ž┬Ė³ČÓæ¶═ŌŲĘ┼ŲŻ¼Ž±░▓╠żę╗śė┤“įņ│÷ūį╝║Ą─¼FĮ─╠┼ŻŻ¼ęįŲĮ║ŌśIäšĮYśŗĪóŠÅĮŌśI┐āŠĮŲ╚Ą─¼FĀŅĪŻ

ų╗╩ŪŻ¼▐DōQ╔ĒĘ▌¬Ü┴óČ°╚½├µĄž▀\ĀIę╗éĆ╔§ų┴öĄéĆæ¶═Ō▀\äėŲĘ┼ŲŻ¼ī”ė┌į°ĮøĄ─Ū■Ą└┴Ń╩█╔╠éāüĒšfŻ¼╗“įS▓óĘŪęū╩┬ĪŻ

ūįīż│÷┬Ę

7į┬│§Ż¼īÜä┘ć°ļH░l▓╝┴╦╣½╦Š6į┬╩šęµ╣½ĖµĪŻ«öį┬Ż¼īÜä┘ŠC║ŽĮøĀI╩šęµā¶Ņ~┼c╚ź─Ļ═¼į┬ŽÓ▒╚Ž┬Ą°16.4%Ż╗Įžų┴2025─Ļ6į┬ų╣Ą─┴∙éĆį┬Ż¼īÜä┘ŠC║Ž└█ėŗĮøĀI╩šęµā¶Ņ~┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚Ž┬Ą°8.3%ĪŻ

Ņjä▌ūį╚ź─ĻęčĮø’@¼FĪŻ

ĮžłDüĒį┤ė┌īÜä┘ć°ļHžöł¾

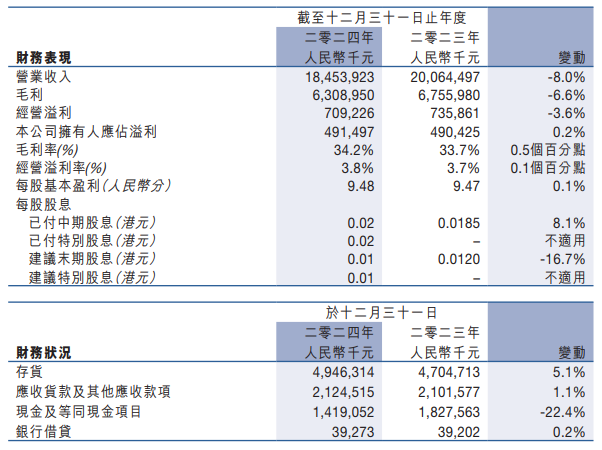

Ė∙ō■žöł¾Ż¼īÜä┘2024─ĻĀIśI╩š╚ļ═¼▒╚£p╔┘8.0%ų┴184.54ā|į¬Ż¼├½└¹═¼▒╚£p╔┘6.6%ų┴63.09ā|į¬Ż¼ĮøĀIęń└¹═¼▒╚£p╔┘3.6%ų┴7.09ā|į¬ĪŻ

į┌ĀI└¹öĄō■▓╗š±ų«═ŌŻ¼īÜä┘Äņ┤µę▓į┌│ų└mį÷╝ėĪŻŲ┌ā╚Ż¼╣½╦Š┤µžø═¼▒╚į÷ķL5.1%ų┴49.46ā|į¬Ż¼ų▒ūĘ├½└¹╦«ŲĮĪŻ

ĮžłDüĒį┤ė┌īÜä┘ć°ļHžöł¾

ė╔┤╦Ż¼īÜä┘▀Mąą┴╦ę╗ŽĄ┴ąĮĄ▒Šį÷ą¦▓┘ū„ĪŻĖ∙ō■žöł¾Ż¼×ķ▒ŻšŽ└¹ØÖ┬╩Ż¼īÜä┘ĻPķ]╔²╝ē┴╦▓┐ĘųśI┐ā▓╗╝čķTĄĻŻ¼ĮĄĄ═│╔▒Š▓ó╠ßĖ▀å╬ĄĻ▀\ĀIą¦┬╩ĪŻ

öĄō■’@╩ŠŻ¼Įžų┴2019─ĻŻ¼īÜä┘ų▒ĀIķTĄĻöĄ┴┐╔ą×ķ5883╝ęŻ¼╬Õ─Ļų«║¾Ż¼īÜä┘ć°ļHų▒ĀIĄĻöĄ┴┐ĻPķ]│¼2000╝ęŻ¼āH╩Ż3448╝ęķTĄĻĪŻ

╠Ž▓®Ą─ķ]ĄĻäėū„Ė³×ķ╝ż▀MĪŻ

ĮžłDüĒį┤ė┌╠Ž▓®žöł¾

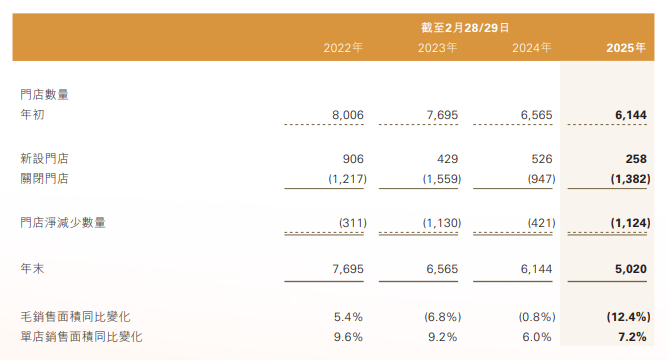

Ė∙ō■žöł¾Ż¼2022-2025žö─Ļā╚Ż¼╠Ž▓®ķTĄĻöĄ┴┐Å─ūŅĖ▀Ą─8006╝ęõJ£pĮ³3000╝ęų┴5020╝ęŻ¼Äū║§Ž¹╩¦┴╦ę╗éĆīÜä┘Ż╗ķTĄĻ├½õN╩█├µĘe═¼▒╚Ž┬ĮĄĘ∙Č╚öU┤¾ų┴ā╔╬╗öĄŻ╗å╬ĄĻõN╩█├µĘe═¼▒╚▓©äėŽ┬╗¼ĪŻ

öĄō■’@╩ŠŻ¼╠Ž▓®┼c─═┐╦Īó░óĄŽ▀_╦╣Ą╚ĮēČ©▌^╔ŅŻ¼ų„┴”ŲĘ┼ŲõN╩█š╝▒╚ķL─ĻĖ▀ė┌80%Ż¼╩▄ŲõõN╩█▒Ē¼Fė░Ēæ▌^ć└ųžĪŻ

ĮžłDüĒį┤ė┌╠Ž▓®žöł¾

į┌Įžų┴2025─Ļ5į┬31╚šĄ─žö─Ļ└’Ż¼─═┐╦╣½╦ŠĀI╩š═¼▒╚Ž┬ĮĄ10%ų┴463ā|├└į¬Ż¼ā¶└¹ØÖ═¼▒╚Ž┬ĮĄ44%ų┴32ā|├└į¬Ż¼├½└¹┬╩═¼▒╚Ž┬ĮĄ190éĆ╗∙³cų┴42.7%ĪŻūŅ┤¾┐═æ¶Ą─×l┼RĮ^Š│¤oę╔Įo╠Ž▓®Ä¦üĒ│┴ųž┤“ō¶ĪŻ

┴Ēę╗▀ģŻ¼ļm╚╗░óĄŽ▀_╦╣2024─Ļ╚½Ū“ĀI╩šĪóĀIśI└¹ØÖĪó├½└¹┬╩Š∙īŹ¼Fį÷ķLŻ¼Ą½Ųõį┌ųąć°╩ął÷Ą─DTCūāĖ’ę▓į┌╝ėäĪŻ¼╠Ž▓®Ą╚Ū■Ą└┴Ń╩█╔╠įĮüĒįĮļyį┌▀@ą®ŲĘ┼Ų╔Ē╔ŽīżšęĄĮį÷ķLÖCĢ■ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼╠Ž▓®į┌žöł¾ųą╠ߥĮŻ¼į┌Ž¹┘Mš▀ąą×ķĖ³┌ģ└ĒąįĄ─┤¾ŁhŠ│Ž┬Ż¼╩ął÷│╩¼Fā╔śO╗»░lš╣ĪŻ

ę╗ĘĮ├µŻ¼┤¾▒Ŗ╩ął÷ī”ārĖ±├¶ĖąČ╚’@ų°╠ß╔²Ż╗┴Ēę╗ĘĮ├µŻ¼Ž¹┘Mš▀ī”ČÓį¬╗»¾w“×║═īŻśI╗»▀\äė╔·╗ŅĄ─ąĶŪ¾▓╗öÓčėš╣Ż¼═Ųäė┴╦įĮę░┼▄Īó╗¼č®ĪóŠWŪ“Ą╚į°ĮøŽÓī”ąĪ▒Ŗ▀\äėĒŚ─┐Ą─┼Ņ▓¬┼dŲĪŻ

┐╔ęįū¶ūCĄ─╩ŪŻ¼Į±─Ļę╗╝ŠČ╚Ż¼üå¼öĘę¾wė²ŲņŽ┬æ¶═ŌŲĘ┼ŲArc'teryxŻ©╩╝ūµ°BŻ®╦∙į┌▓┐ķT╩š╚ļį÷ķL28%ų┴6.64ā|├└į¬Ż╗įĮę░┼▄ŲĘ┼ŲSalomonŻ©╦_┬Õ├╔Ż®╦∙į┌▓┐ķTį÷ķL25%ų┴5.02ā|├└į¬Ż╗ŠWŪ“ŲĘ┼ŲWilsonŻ©═■Ā¢ä┘Ż®╦∙į┌▓┐ķTį÷ķL12%ų┴3.06ā|├└į¬ĪŻ

2024─ĻŻ¼üå¼öĘę¾wė²ĀI╩š═¼▒╚į÷ķL18%ų┴51.83ā|├└į¬Ż¼═Ųäė─Ė╣½╦Š░▓╠ż╝»łF┐éĀI╩š═¼▒╚į÷ķL13.6%ų┴708.26ā|į¬ĪŻ═©▀^ĮM║Ž▓ó┘ÅĪóļp▌å“īäėŻ¼░▓╠żśŗĮ©Ųę╗éĆŪ¦ā|į¬╝ēäeĄ─▀\äėĄ█ć°ĪŻ

▀@ę╗Ūą╩╝ė┌░▓╠żĄ┌ę╗éĆ═ŌüĒ┘Å▀MĄ─į÷ķLę²ŪµĪ¬Ī¬FILAĪŻī”╠Ž▓®ĪóīÜä┘ć°ļHĄ╚▀\äė┴Ń╩█╔╠éāüĒšfŻ¼╦¹éā╗“įSę▓┐╩═¹šęĄĮūį╝║Ą─FILAŻ¼×ķ╣½╦ŠĄ─╬┤üĒ╠ß╣®Ė³ČÓ┐╔─▄ąįŻ¼╔§ų┴─µ’LĘŁ▒PĪŻ

ś╦Ą─’LļU

Ą½ąĶę¬ūóęŌĄ─╩ŪŻ¼į┌æ¶═Ō▀\äė╩└Įń└’Ż¼▓«śĘ▓╗│ŻėąŻ¼Ū¦└’±Rę▓▓╗│ŻėąĪŻ

ŲĘ┼Ų▓ó┘ÅŲõīŹĖ±═Ō┐╝“×▀\ĀI╣½╦ŠĄ─č█╣Ō┼c╚ļŠųĢrÖCĪŻ

īÜä┘ć°ļHė├üĒįć╦«Ą─č®▒¬Ż¼ŲõīŹ┤¾╝s╩«─ĻŪ░Š═į°▀M╚ļųąć°╩ął÷Ż¼Ą½╬┤╝żŲ╠½┤¾╦«╗©ĪŻ

╣½ķ_┘Y┴Ž’@╩ŠŻ¼č®▒¬ūŅ│§ęįųŲįņ╗¼č®čbéõŲ╝ęŻ¼╩ŪŖWĄž└¹ūŅų¬├¹Ą─變▀ŲĘ┼Ųų«ę╗Ż╗2012─ĻŻ¼č®▒¬╩ū┤╬═Ų│÷įĮę░┼▄ŽĄ┴ąŻ¼Ģx╔²×ķÅ─Ņ^ĄĮ─_╚½╝Š╣ØĄ─▀\äėčbéõŲĘ┼ŲĪŻ

ĮžłDüĒį┤ė┌Dynafit╣┘ŠW

ō■į┤Sight┴╦ĮŌŻ¼č®▒¬Ą─¤ßõNŖA┐╦ārĖ±į┌1000-3000į¬ū¾ėęŻ¼┼cäPśĘ╩»ĪóĄŽ╔Ż╠žĪó░═╦■Ėń─ßüåĄ╚ĮėĮ³Ż╗Ųõ¤ßõN┼▄ą¼ārĖ±į┌800-1200į¬ū¾ėęŻ¼┼c╦_┬Õ├╔ĪóHOKAĄ╚ų„┴”ār╬╗ĮėĮ³ĪŻ

2016─ĻŻ¼č®▒¬╩ū┤╬▀M╚ļųąć°ĪŻĄ½ė╔ė┌äé▀M╚ļųąć°«aŲĘ╣▄└Ē▓╗ē“ĘĆČ©Ż¼ŅlĘ▒┤¾┴┐Ė³ōQSKUŻ¼¤oĘ©╝░ĢrčažøŻ¼╝ė╔Žč®▒¬╔├ķLĄ─įĮę░┼▄▀\äėį┌«öĢrĄ─ć°ā╚╩ął÷▀Ć▌^×ķąĪ▒ŖŻ¼¤oĘ©ō╬ŲūŃē“śI䚥╚įŁę“Ż¼ŲĘ┼ŲūŅĮKĮøĀI▓╗╝čŻ¼┼c«öĢrĄ─┴Ń╩█║Žū„╗’░ķ╔Ž║Ż’w═▄╬┤ĄĮģfūhŲ┌Ž▐▒ŃĮY╩°║Žū„ĪŻ

2021─ĻŻ¼╚ń╩Ūė^╔Į│╔×ķč®▒¬Ą─ųąć°┐é┤·└ĒŻ¼Ą½ū„×ķę╗╝ęęÄ─Ż▓╗┤¾Ą─┤·└Ē╣½╦ŠŻ¼╚ń╩Ūė^╔Įę▓▓ó╬┤ūīč®▒¬Ė³╔Žę╗éĆ┼_ļAĪŻ

ŽÓĻP┘Y┴Ž’@╩ŠŻ¼2022─ĻŻ¼č®▒¬Ą─╚½Ū“ĀI╩š▀Ć▓╗ĄĮ2ā|ÜWį¬Ż¼Å─Ė„ĘNĮŪČ╚┐┤üĒŻ¼▀@Č╝╩Ūę╗éĆęÄ─ŻėąŽ▐Ą─ŲĘ┼ŲĪŻė╔┤╦╚ļ╩ųŻ¼īÜä┘ąĶę¬═Č╚ļĖ³ČÓ┘Yį┤▓┼─▄ūīŲõ│÷¼FŲ╔½Ż¼▀@ī”Ą═╣╚ųąĄ─īÜä┘üĒšf┐╔─▄╩Ūę╗╣P▓╗ąĪĄ─žōō·ĪŻ

ĮøĀI╠¶æ

ģ^äeė┌å╬▒ĪĄ─č®▒¬Ż¼╠Ž▓®─├Ž┬Ą─ŲĘ┼Ųį┌īŻśI┤╣ŅÉ─╦ų┴┤¾▒ŖŅIė“Ż¼ŽĒėąĖ³Ė▀Ą─ų¬├¹Č╚ĪóĻPūóČ╚ĪŻ

ŲõųąŻ¼╝ė─├┤¾Ė▀Č╦įĮę░┼▄ŲĘ┼Ųnordaį°½@Ą├▀^ęŌ┤¾└¹╔▌│▐ŲĘ╝»łFErmenegildo ZegnaŻ©Į▄─ßüåŻ®Ą─╣╔ÖÓ═Č┘YŻ╗Norrona└Ž╚╦Ņ^▒╗įSČÓæ¶═ŌÉ█║├š▀ęĢ×ķūŅĒö╝ēĪóūŅéĆąįĄ─æ¶═ŌŲĘ┼ŲŻ¼«aŲĘārĖ±╔§ų┴ē║╩╝ūµ°Bę╗Ņ^Ż╗Soar╩ŪĖ▀Č╦│▒┴„╗»Ą─┼▄▓Įą┬ä▌┴”Ż¼2025─Ļ░═└ĶĢrčbų▄╔Ž░l▓╝Ą─Ū’Č¼ŽĄ┴ąę²░l╚”ā╚ĻPūóĪŻ

ĮžłDüĒį┤ė┌Ciele Athletics╣┘ŠW

▒╗╠Ž▓®ūŅą┬╩š╚ļ─ęųąĄ─CieleŻ¼ät╠¢ĘQ╩Ū╚½Ū“┬Ę┼▄║═įĮę░┼▄š▀╩ū▀xĄ─īŻśI┼▄▓Į├▒ŲĘ┼ŲŻ¼ūįäō┴óęįüĒŻ¼ęč╩█│÷│¼░┘╚fĒö├▒ūėŻ¼į┌▀\äėŅ^’ŚŅIė“š╝ō■ŅIī¦Ąž╬╗ĪŻ

Ė▀Č╦įĮę░┼▄ĪóĖ▀Č╦æ¶═ŌĪóĖ▀Č╦│▒┴„┬Ę┼▄ĪŁĪŁ╠Ž▓®─├Ž┬Ą─ę╗▒ŖŲĘ┼Ų╔Ē╔ŽūŅ’@ų°Ą─ś╦║ׯ¼Äū║§┼c¼Fį┌╩ą├µ╔ŽūŅ╗▒¼Ą─▀\äėŲĘ┼Ųųž║ŽŻ¼─Ū╩Ū▓╗╔┘Ž¹┘Mš▀─X║Żųą┐╔ęį┴ó±RķW¼FĄ─ę╗éĆéĆ╩ņŽżĄ─├¹ūųĪŻį┘╝ė╔Ž▀\äėŅ^’ŚŲĘ┼ŲĄ─╚½ĘĮ├µĖ▓╔wŻ¼╠Ž▓®┤“įņūį▀\ĀIĄ─▀\äėĄ█ć°Ą─ę░ą─šč╚╗╚¶ĮęĪŻ

Ą½Ė„╝ÜĘų┘ÉĄ└įńėąŅI▄Ŗš▀šŠŹÅŻ¼╚¶Ēśų°ęčėąĄ─Ą└┬ĘŪ░▀MŻ¼╩¦╚źŅIŽ╚ā×ä▌Ą─ŲĘ┼ŲīóĖ³ļyīŹ¼F│¼įĮĪŻ

═¼ĢrŻ¼ąĶꬊ»╠ĶĄ─╩ŪŻ¼ļSų°Å═ļsć└Š■Ą─ĮøØ·ŁhŠ│ūā╗»┼cŽ¹┘Mš▀ąą×ķ└Ēąį┌ģä▌Ą─╝ė╔ŅŻ¼Ė▀Č╦Ž¹┘MĄ─ķLŲ┌│ų└mąį╚į┤µę╔ĪŻ

Į³╚šŻ¼Ę©ć°╔▌│▐ŲĘŠ▐Ņ^LVMH╝»łF╣½▓╝Ą─2025╔Ž░ļ─ĻžöäšöĄō■’@╩ŠŻ¼Ųõ┐éĀI╩š═¼▒╚Ž┬ĮĄ4%ų┴398ā|ÜWį¬Ż¼Įø│ŻąįĀIśI└¹ØÖ═¼▒╚Ž┬ĮĄ15%ų┴90.15ā|ÜWį¬Ż╗┴Ē═ŌŻ¼┤╦Ū░üå¼öĘęīó2025─Ļ╚½─Ļ╩š╚ļŅAŲ┌ĮĄĄ═ų┴13%-15%Ż¼ę╗╝ŠČ╚žöł¾░l▓╝║¾ļmį┘╔Žš{ų┴15%-17%Ż¼Ą½╚įĄ═ė┌2024─ĻĄ─īŹļHį÷╦┘ĪŻ

╩ął÷Ęų╬÷Ųš▒ķšJ×ķŻ¼į┌┘Qęū─”▓┴ųžą┬╔²£žĪóĻPČÉš■▓▀▓╗┤_Č©ąįĪóųąć°Ž¹┘MąĶŪ¾ŲŻ▄øĄ╚ČÓųžę“╦žė░ĒæŽ┬Ż¼░³└©╚½Ū“╔▌│▐ŲĘąąśIį┌ā╚Ą─Ė▀Č╦Ž¹┘MąąśI╚į│ąē║ĪŻ

ė╔┤╦Ż¼Ž┬ūóĖ▀Č╦æ¶═ŌŲĘ┼Ų▓ó═Č╚ļŲõųąĄ─┴Ń╩█Š▐Ņ^éā╚įąĶ└ŁķLČ·Čõ╠ßĖ▀Š»ĮõĪŻ

«ö╚╗Ż¼į┌Ū░Ų┌┐╝▓ņų«║¾Ż¼īŻśIĄ─ŲĘ┼Ų▀\ĀI─▄┴”╩Ūī”▐Dą═ųąĄ─Ū■Ą└┴Ń╩█╔╠éāėųę╗┤¾┐╝“×ĪŻ

Į±─Ļ5į┬Ż¼ėąĪ░║Ż═Ō░µ╠Ž▓½Ī▒ų«ĘQĄ─Foot Locker═∙ąąśIÆüŽ┬ę╗├Č╔Ņ╦«š©ÅŚŻ¼Ųõą¹▓╝ęį24ā|├└į¬Ą─ārĖ±▒╗Dick's Sporting Goods╩š┘ÅĪŻ

▀^╚źÄū─ĻŻ¼Foot Lockerę▓į°ćLįć═©▀^╩š▓ó┘Å═Ų▀MśIäšČÓį¬╗»Ż¼Ą½╩šą¦╔§╬óĪŻūŅĮK┬õĄ├Ī░┘u╔ĒĪ▒ĮYŠųĄ─Foot LockerÅ─┴Ēę╗éĆé╚├µūC├„Ż¼Å─0ķ_╩╝▀\ĀIę╗éĆą┬ŲĘ┼Ų▓ó▓╗║åå╬ĪŻ

┤╦═ŌŻ¼└²╚ńąņĻ¢ų«ė┌░▓╠żīŻśI▀\äė╚║ĪóĮŁŲGų«ė┌░▓╠żĢr╔ą▀\äė╚║ĪóÓŹĮ▌ų«ė┌üå¼öĘę¾wė²ĪŁĪŁ╝┤▒Ń─▄═©▀^ÅŖ┤¾Ą─õN╩█ŠWĮj×ķŲĘ┼Ų═žš╣ķTĄĻŻ¼Ą½╠Ž▓®ĪóīÜä┘Ą╚į┌ŲĘ┼Ų╚½µ£┬Ę▀\ĀIĘĮ├µĄ─īŻśI╚╦▓┼ā”éõ╗“╚į’@▓╗ūŃŻ¼┐é¾wģf═¼─▄┴”ėą┤²ė^▓ņĪŻ

─┐Ū░Č°čįŻ¼╝▒ė┌▐Dą═Ą─┴Ń╩█Š▐Ņ^éā─▄ʱšµš²ū÷Ųę╗éƬÜ┴óŲĘ┼ŲŻ¼╚į╩Ū╬┤ų¬öĄĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį