ųą«a▓╗É█╗¼č®Ż¼ĄŽ╔Ż╠žķ_ōī░║┼▄Ą─’ł═ļ

│÷ŲĘ/į┤sight

ū„š▀/═§čį

┐┐ų°╗¼č®ĪóĖ▀Ā¢Ę“║═ĶF╚╦╚²ĒŚĄ╚Š½ŲĘ▀\äėŲ╝ęĄ─ĄŽ╔Ż╠žŻ¼ķ_╩╝į┌ą¼╔Žū÷Ų╬─š┬ĪŻ

ūŅĮ³Ż¼ėą├Į¾wł¾Ą└Ż¼ĄŽ╔Ż╠žūŅĮ³š²į┌┴”═Ųę╗┐Ņ├¹×ķĪ░DYNAMIC FLUID 3.0┴„¾wą¼Ī▒Ą─ŠÅš┼▄ą¼ĪŻ

ō■ŽżŻ¼ĄŽ╔Ż╠žŽ╚║¾į┌╔Ņ█┌Īó╔Ž║ŻĄ╚│Ū╩ą┼e▐k¾w“×╗ŅäėŻ¼▓óč¹šłīŻśI┼▄š▀║═╦ž╚╦┼▄š▀┼─özÅVĖµŲ¼ĪŻ┤╦═ŌŻ¼į┌Ė„ŅÉ╔ńĮ╗ŲĮ┼_Ż¼ę▓ėąę╗ą®▀\äė▓®ų„░l▓╝įō«aŲĘĄ─ŅA¤ßą┼ŽóĪŻ

ĮžłDüĒį┤ė┌ąĪ╝tĢ°

į┌┤╦Ū░Ż¼ę“ĶF╚╦╚²ĒŚ▀@ę╗▀\äėŻ¼ĄŽ╔Ż╠žį┌īŻśI┼▄ą¼╔Žėąę╗Č©Ą─ŲĘ┼Ų║═╝╝ągĘe└█Ż¼═žš╣▀@éĆŲĘŅÉę▓╩ŪéĆĒś└Ē│╔š┬Ą─▀xō±ĪŻ

į┤SightūóęŌĄĮŻ¼7į┬│§Ż¼ĄŽ╔Ż╠žį┌╣┘ĘĮ╬óą┼╣½▒Ŗ╠¢░l▓╝┴╦ę╗Ų¬├¹×ķĪ░ė├─_▓ĮŻ¼Č©┴xą┬Š│ĮńĪ▒Ą─╬─š┬╝░ęĢŅlŻ¼×ķŲõ┼▄▓ĮśIäšįņä▌ĪŻ│²┤╦ų«═ŌŻ¼Į±─ĻüĒŻ¼ĄŽ╔Ż╠žę▓ęį┘Øų·╔╠Īó║Žū„╗’░ķĄ╚╔ĒĘ▌ŅlĘ▒į┌ę╗ą®±R└Ł╦╔┘É╩┬Ī░╦ó─śĪ▒ĪŻ

Č°į┌ĄŽ╔Ż╠žų«═ŌŻ¼░³└©lululemonĪó╦_┬Õ├╔į┌ā╚Ą─ČÓéĆ┤╣ŅÉŲĘ┼Ųę▓Č╝ėąų°śIäšĪ░═ŌöUĪ▒Ą─█EŽ¾ĪŻŽÓ╦ŲĄ─æ┬įøQ▓▀▒│║¾Ż¼╩Ū«öŪ░╩ął÷ŁhŠ│Ž┬Ż¼Ė„éĆ┤╣ŅÉŲĘ┼Ų×ķ═ŲäėśI┐ā│ų└mį÷ķLŻ¼īóė|╩ų╔ņ╩µ▀mģ^ų«═ŌĄ─ŅIė“Ż¼Ą½ŽÓæ¬Ą─Ż¼ŲĘ┼Ųų«ķgĖéĀÄĄ─ųž»BČ╚ę▓▒ž╚╗Ģ■įĮüĒįĮĖ▀ĪŻ

šęį÷┴┐

▀^╚źÄū─ĻŻ¼ęį╗¼č®Ų╝ęŻ¼▓óį┌įōŅIė“╔ŅĖ¹ĮėĮ³90─ĻĄ─ĄŽ╔Ż╠ž│╦╔Ž╩ął÷┐ņ╦┘öU╚▌Ą─¢|’LŻ¼š╣¼F│÷ÅŖä┼Ą─į÷ķLä▌Ņ^ĪŻ

2023─ĻŻ¼ĄŽ╔Ż╠žį┌ųąć°╩ął÷Ą─╩š╚ļ│¼▀^50ā|į¬ĪŻ2024─ĻŻ¼ĄŽ╔Ż╠žųąć°─Ė╣½╦Š░▓╠żĀIśI╩š╚ļ═¼▒╚į÷ķL13.6%ų┴708.26ā|į¬Ż╗ā¶└¹ØÖ═¼▒╚į÷ķL16.5%ų┴119.27ā|į¬ĪŻ▀@ę╗─ĻŻ¼░³└©ĄŽ╔Ż╠žį┌ā╚Ą─░▓╠ż╦∙ėąŲõ╦¹ŲĘ┼Ų▓┐ķT╩š╚ļ╩ū┤╬═╗ŲŲ░┘ā|į¬┤¾ĻPŻ¼═¼▒╚į÷ķL53.7%ų┴106.8ā|į¬ĪŻ

Č°į┌┤╦Ū░Ż¼░▓╠żę▓×ķĄŽ╔Ż╠žųąć°ųŲČ©┴╦│╔×ķ░┘ā|ŲĘ┼ŲĄ─ųąŲ┌─┐ś╦ĪŻ▓╗▀^Ż¼ļSų°śI┐ā╗∙öĄįĮüĒįĮ┤¾Ż¼»B╝ė«öŪ░Å═ļsĄ─Ž¹┘MŁhŠ│Ż¼╚╬║╬ę╗éĆŲĘ┼ŲŽļę¬īŹ¼F│ų└mį÷ķLŻ¼Č╝┤µį┌▓╗┤_Č©ąįĪŻ

į┌┤╦Ū░Ż¼šäĄĮŲņŽ┬ŲĘ┼ŲFILAĄ─śI┐āŪķørĢrŻ¼░▓╠ż╝»łFų„Ž»ČĪ╩└ųęŠ═▒Ē╩ŠŻ¼╬┤üĒŻ¼ęÄ─Ż│¼▀^100ā|į¬ęį╔ŽĄ─ŲĘ┼ŲŽļę¬īŹ¼FĖ▀į÷ķL╩ŪėąļyČ╚Ą─Ż¼╚½Ū“╩ął÷Č╝╩Ū╚ń┤╦ĪŻ

┴Ēę╗ĘĮ├µŻ¼Į±─ĻüĒŻ¼▒╗ĘQ×ķĪ░ųą«a╚²īÜĪ▒Ą─┬ČĀIĪó“TąąĪó╗¼č®╚²┤¾▀\äė╦Ų║§Č╝ėąų°ĮĄ£žĄ─┌ģä▌ĪŻ

ī”╗¼č®üĒšfŻ¼ĻPė┌▀@ę╗▀\äėĪ░¤²ÕXĪ▒Ī░ę¬Ū¾Ė▀Ī▒Ą─ėæšōė·░lŲš▒ķŻ¼ę╗ą®į°Įø░V├į╗¼č®Ą─╚╦╚║Ż¼ķ_╩╝▐DŽ“Ųõ╦¹▀\äėĪŻ

ūŅĮ³Ż¼ėą├Į¾wį«ę²ę╗╬╗×ķ╗¼č®ŲĘ┼Ų┼─özÅVĖµą¹é„Ų¼Ą─╚╦╩┐šfĘ©ĘQŻ¼╚ź─Ļč®╝ŠŻ¼Ųõ┐═æ¶Ą─«aŲĘõN┴┐Ž▌╚ļ┴╦═Ż£■Ż¼ėąĄ─╔§ų┴▒╚═∙─ĻŽ┬╗¼30%-50%ĪŻĄĮ┴╦Į±─ĻäéäéĮY╩°Ą─▀@éĆč®╝ŠŻ¼ėąę╗ą®ŲĘ┼Ųę“×ķÄņ┤µē║┴”╠½┤¾Ż¼ęčĮøĢ║═ŻśIäšķ_╩╝ŪÕé}ĪŻ

ū„×ķĮ³ą®─Ļ╗¼č®¤ßČ╚ūŅĖ▀Ą─Ąžģ^ų«ę╗Ą─│ńČY┐hŻ¼į┌2023-2024Ą─č®╝ŠŻ¼║▄ČÓĄĻõü╔§ų┴ę╗╠ņų╗┘u│÷ę╗ļpęmūėĪŻ

Č°ŽÓ▒╚╗¼č®ĪóĖ▀Ā¢Ę“║═ĶF╚╦╚²ĒŚĄ╚▀\äėŻ¼┼▄▓Į╚ļķTķTÖæĄ═ĪóĮĪ╔Ēł÷Š░ÅVĘ║Ż¼ø]ėą├„’@Ą─ĄŁ═·╝Šģ^ĘųŻ¼Ūę▓╗ęū│÷¼F¤ßČ╚čĖ╦┘╦ź═╦Ą─ŪķørĪŻ

öĄō■ĮyėŗÖCśŗStatistaŅAėŗŻ¼2025─Ļ╚½Ū“▀\äėą¼╩ął÷ęÄ─Żīó▀_1150ā|├└į¬Ż¼Ųõųą┼▄ą¼ū„×ķę“┼▄▓ĮķTÖæĄ═Īóģó┼cČ╚Ė▀Ą─ŲĘŅÉŻ¼│╔×ķį÷╦┘ūŅ┐ņĄ─╝ÜĘųŲĘŅÉų«ę╗ ĪŻ

į┌┤╦ŪķørŽ┬Ż¼═žš╣┼▄ą¼ŲĘŅÉ│╔×ķ«öŽ┬║▄ČÓ▀\äėŲĘ┼ŲīżŪ¾į÷ķLĄ─ųžę¬▀xō±ĪŻ

║═░║┼▄ĪóHOKAōī’ł│į

ī”ė┌ĄŽ╔Ż╠žüĒšfŻ¼ŲõĄ─┤_ėąų°Å─ę╗éĆŽÓī”ąĪ▒ŖĄ─▀\äėŲĘ┼ŲŪ╦äėĖ³ÅVĘ║ŲĘŅÉ╩ął÷Ą─ĄūÜŌĪŻ

ĄŽ╔Ż╠žĄ──┐ś╦ė├æ¶╩ŪūĘŪ¾ĮĪ┐Ą╔·╗ŅĪóūóųž«aŲĘŲĘ┘|║═ŲĘ┼ŲārųĄĄ─ųą«a╚╦╚║Ż¼╦¹éā═∙═∙įĖęŌ×ķūį╝║Ž▓É█Ą─╔·╗ŅĘĮ╩Įų¦ĖČęńārĪŻ▀@ę╗Ž¹┘M╚║¾w╠žš„┼c┼▄▓Į╚╦╚║ŽÓ╦ŲŻ¼ĄŽ╔Ż╠ž═©▀^═Ų│÷┼▄ą¼Ż¼ę▓─▄ÅŖ╗»┼cŲõį┌╔·╗ŅĘĮ╩Į╔ŽĄ─Ų§║Ž│╠Č╚ĪŻ

2025─Ļ6į┬Ż¼ĄŽ╔Ż╠ž─├Ž┬▒▒Š®╚A┘Qųąą─╝s1400ŲĮĘĮ├ūĄ─Ąžś╦ąįõü╬╗Ż¼įōõü╬╗┐┐Į³SKPŻ¼┼RĮ³Ą┘▄Į─ßĪó┐©ĄžüåĄ╚ę╗▒Ŗ╔▌│▐ŲĘ┼ŲĪŻ═¼Ų┌Ż¼║╝ų▌║■×IŃy╠®in77Ą─ĄŽ╔Ż╠žķTĄĻš²╩Įķ_śIĪŻ

┐╔ęįšfŻ¼īóķTĄĻķ_į┌║╦ą─│Ū╩ąĄ─Ė▀Č╦╔╠╚”Ż¼▓╗āHĄŽ╔Ż╠ž─▄ē“ėąą¦╬³ę²─┐ś╦Ž¹┘M╚║¾wŻ¼▀Ćėąų·ė┌Ųõé„▀fĖ▀Č╦▀\äė╔·╗ŅĘĮ╩Į└Ē─ŅĪŻ

Ą½ąĶę¬ųĖ│÷Ą─╩ŪŻ¼╝┤▒Ń╩ął÷╚į┤µį÷┴┐Ż¼┼▄ą¼ęčĮø▓╗╦Ń╩Ūę╗éĆą┬┼dŲĘŅÉŻ¼Ņ^▓┐ą¦æ¬ĘŪ│Ż├„’@Ż¼Ūę▀Ćėąę╗┤¾┼·═µ╝ęį┌▓╗öÓā╚ŠĒĪŻ

ĪČųąć°┼▄š▀┼▄ą¼╩╣ė├─ĻČ╚ł¾ĖµĪĘ’@╩ŠŻ¼2024─Ļ╚½─ĻŻ¼ųąć°┼▄ą¼╩ął÷╣▓ėŗėą│¼▀^20éĆć°ā╚═ŌŲĘ┼Ų░l▓╝Į³300┐Ņ┼▄ą¼ĪŻ

▀@ŲõųąŻ¼ę╗ą®ć°ļHŠC║ŽąįŲĘ┼Ųį┌╩ął÷╔ŅĖ¹ČÓ─ĻŻ¼ŲõųąŻ¼─═┐╦æ{ĮĶĪ░Just Do ItĪ▒Ą─└Ē─Ņ║═žSĖ╗Ą─«aŲĘŠĆŻ¼ķLŲ┌š╝ō■╚½Ū“Ė▀Č╦┼▄ą¼╩ął÷ųžę¬╬╗ų├ĪŻ░óĄŽ▀_╦╣ĪóPUMAę▓═©▀^ķLŲ┌Ą─╩ął÷═ŲÅV║═┘Øų·┘É╩┬Ż¼ōĒėą┤¾┴┐ųęīŹŽ¹┘Mš▀ĪŻ

═¼ĢrŻ¼æ{ĮĶų°ąįār▒╚Ą╚ā×ä▌Ż¼ć°«aŲĘ┼Ųį┌┼▄▓ĮŅIė“ß╚ŲčĖ╦┘Ż¼▒╚╚ńŻ¼╠ž▓Įį┌2024─Ļć°ā╚±R└Ł╦╔│╔┐āĪ░ŲŲ╚²Ī▒┼▄š▀┤®┤„Ą─┼▄ą¼Ū░╩«ŲĘ┼Ųųąš╝▒╚31.7%Ż¼ĘĆŠėĄ┌ę╗ĪŻ

į┌┤╣ŅÉŲĘ┼ŲĘĮ├µŻ¼HokaĪóOn ░║┼▄Ą╚ŲĘ┼Ųæ{ĮĶ¬Ü╠žĄ─«aŲĘįOėŗ║═ĀIõNčĖ╦┘ß╚ŲĪŻHoka Ą─┼▄ą¼ęį╩µ▀mąį║═│▒┴„Ėą│÷╚”Ż╗On░║┼▄Č©╬╗Ė▀Č╦Ż¼Ųõ«aŲĘįOėŗ║═ŲĘ┼Ųą╬Ž¾╬³ę²┴╦▒ŖČÓūĘŪ¾ŲĘ┘|Ą─Ž¹┘Mš▀ĪŻ

Å──┐Ū░į┌╩█║══ŲÅVĄ─«aŲĘ┐┤Ż¼ĄŽ╔Ż╠žĄ─┼▄ą¼į┌Č©ārĪóąį─▄ĘĮ├µ┼c╔Ž╩÷Äū┤¾ŲĘ┼ŲČ╝ėąų°ųž»Bų«╠ÄĪŻ

ęį2025─Ļ4į┬╔Ž╩ąĄ─Ī░DELTA PRO EXP V2Ī▒Ėé╦┘┼▄ą¼×ķ└²Ż¼įō«aŲĘęį▌p┴┐╗»Īó═Ų▀M┴”┼c╗žÅŚ╚²┤¾║╦ą─Ż¼▀mė├ė┌ĶF╚²Īó±R└Ł╦╔▀@ŅÉīŻśI┘É╩┬ł÷Š░Ż¼─┐Ū░į┌ĄŽ╔Ż╠ž╠ņžłŲņ┼ץĻĄ─╩█ārį┌1900į¬ū¾ėęĪŻ

┴Ē═Ōę╗┐ŅĄŽ╔Ż╠žį┌╩█Ą─Ī░D/F RIDE WIRE ŠÅš┴„¾wą¼Ī▒Ż¼Ųõį┌╠ņžłŲņ┼ץĻĄ─╩█ārį┌1600į¬╔ŽŽ┬Ż¼ų„┤“┐Ų╝╝ŠÅšų¦ō╬ęį╝░├ūŲõ┴ų═ŌĄžÅŖ╗»ūźĄž╣”─▄Ż¼╝µŅÖ┬²┼▄┼c═©Ū┌╣”─▄ĪŻ

┐é¾w┐┤Ż¼ĄŽ╔Ż╠ž┼▄ą¼Ą─╠Äė┌Ū¦į¬ęį╔ŽĄ─ųąĖ▀ār╬╗ģ^ķgĪŻ

─┐Ū░ĄŽ╔Ż╠ž╠ņžłŲņ┼ץĻį┌╩█Ą─┼▄ą¼ | üĒį┤Ż║ĄŽ╔Ż╠ž╠ņžłŲņ┼ץĻ

Å─ć°ļH┤¾┼ŲüĒ┐┤Ż¼─═┐╦║═░óĄŽ▀_╦╣Ą─▓┐ĘųĖ▀Č╦┼▄ą¼ŽĄ┴ą┼cĄŽ╔Ż╠žār╬╗ŽÓ«öĪŻ

└²╚ń─═┐╦ Air Zoom Alphafly 3Ż¼ū„×ķĒö╝ēĖé╦┘┼▄ą¼Ż¼Ųõ╣┘ĘĮČ©ārį┌2199į¬ū¾ėęŻ¼┤Ņ▌d┴╦ZoomXųąĄū┼▌├▐ęį╝░╠╝└wŠS░ÕŻ¼─┐ś╦╚║¾w×ķ±R└Ł╦╔┼▄š▀ĪŻ┤╦═ŌŻ¼░óĄŽ▀_╦╣Ą─Adizero Adios Pro 4Č©ārę▓į┌1699į¬ū¾ėęŻ¼▓╔ė├┴╦Ž╚▀MĄ─ Lightstrike Pro ųąĄū▓─┴Ž║═┐Ų╝╝┤¾ĄūŻ¼▀mė├ė┌±R└Ł╦╔Ą╚ł÷Š░ĪŻ

į┌┼▄ą¼┤╣ŅÉŲĘ┼Ų└’Ż¼Hoka One OneĄ─Bondi 9╩█ār╝s×ķ1500į¬Ż¼įōą¼┐Ņęį│÷╔½Ą─ŠÅšąį─▄┬ä├¹Ż¼ųąĄū▓╔ė├┴╦┤¾┴┐Ą─┼▌├▐▓─┴ŽŻ¼×ķķLŠÓļx┼▄▓ĮÉ█║├š▀╠ß╣®╩µ▀m─_ĖąĪŻ

On░║┼▄Cloudmonster 2Ą─╩█ār═¼śėį┌1500į¬ū¾ėęŻ¼Ųõ═¼śėęį┴╝║├Ą─ŠÅš║═│÷╔½Ą─┬õĄž¾w“×┬ä├¹Ż¼▀mė├ė┌ą▌ķeĪó╚ż┼▄║═īŻśI┼▄ŅIė“Ż¼į┌ųąĖ▀Č╦┼▄ą¼╩ął÷ųąŻ¼┼cĄŽ╔Ż╠žą╬│╔ĖéĀÄĻPŽĄĪŻ

┤╦═ŌŻ¼ę╗ą®╚šŽĄ▀\äėŲĘ┼ŲĄ─Ė▀Č╦┼▄ą¼ŽĄ┴ąārĖ±ę▓║═ĄŽ╔Ż╠žŽÓĮ³ĪŻ▒╚╚ńüå╔¬╩┐Ą─Ēö╝ēŠÅš┼▄ą¼GEL-Nimbus 26ęį╝░├└Į“ØŌĄ─Wave ProphecyŽĄ┴ą┼▄ą¼Ż¼╩█ārį┌1200į¬ū¾ėęĪŻ

╔Ž╩÷ę╗▒ŖŠC║Žąį║═┤╣ŅÉ┼▄▓ĮŲĘ┼ŲĄ─«aŲĘŠžĻćžSĖ╗Ż¼║Ł╔wĖé╦┘▒╚┘ÉĪóĖé╦┘ė¢ŠÜĪóą▌ķe┬²┼▄Īó╚š│Ż═©Ū┌Ą╚ČÓśė╗»ł÷Š░ĪŻŽÓ▒╚ų«Ž┬Ż¼ĄŽ╔Ż╠žļm╚╗═Ų│÷┴╦ßśī”▓╗═¼ł÷Š░Ą─┼▄ą¼Ż¼Ą½į┌«aŲĘžSĖ╗Č╚╔Ž┼c▀@ą®ŲĘ┼ŲŽÓ▒╚╚įėą▓ŅŠÓĪŻ

ū▀│÷╩µ▀mģ^

▓╗▀^Ż¼ŽÓ▒╚ą┬┼d┼▄ą¼ŲĘ┼ŲŻ¼│²┴╦┤╦Ū░į┌ŲĘ┼Ų║═╝╝ągĄ─Ęe└█═ŌŻ¼ĄŽ╔Ż╠žĄ─ā×ä▌▀Ćį┌ė┌▒│┐┐ų°░▓╠ż▀@┐├┤¾śõĪŻ

╚ź─ĻĄūŻ¼ĄŽ╔Ż╠žŻ©ųąć°Ż®ėąŽ▐╣½╦ŠČŁ╩┬ķLČĪ╔┘ŽĶį┌Įė╩▄├Į¾w▓╔įLĢrį°▒Ē╩ŠŻ¼ū„×ķ░▓╠ż╝»łFĄ─ę╗åTŻ¼ĄŽ╔Ż╠ž½@Ą├┴╦░▓╠ż╣®æ¬µ£¾wŽĄĄ─╚½┴”ų¦│ųĪŻ▀@ę╗ų¦│ų×ķĄŽ╔Ż╠žčĖ╦┘Į©┴ó▒ŠĄž╗»╔·«a¾wŽĄĄņČ©┴╦łįīŹ╗∙ĄAŻ¼▓óų·┴”ĄŽ╔Ż╠žį┌╣®æ¬µ£Ą─ĻPµI╣سc╔ŽīŹ¼FŠ½£╩ā×╗»ĪŻ

▀^╚źŻ¼ĮĶų·▓ó┘ÅFILAĄ╚ŲĘ┼ŲĘe└█Ą─▒ŖČÓŲĘ┼ŲĄ─Įø“ׯ¼░▓╠ż│╔╣”ęįŽÓ╦ŲĄ─ĘĮĘ©Ż¼═ŲäėĄŽ╔Ż╠žĄ╚ŲĘ┼ŲīŹ¼F┐ņ╦┘į÷ķLĪŻūŅą┬Ą─öĄō■’@╩ŠŻ¼2025─Ļ╔Ž░ļ─ĻŻ¼░▓╠żŲņŽ┬░³└©ĄŽ╔Ż╠žį┌ā╚Ą─╦∙ėąŲõ╦¹ŲĘ┼Ų«aŲĘ┴Ń╩█ĮŅ~Ż©░┤┴Ń╩█ārųĄėŗ╦ŃŻ®┼c2024─Ļ═¼Ų┌▒╚▌^õøĄ├60-65%Ą─š²į÷ķLĪŻ

Ą½ąĶę¬ųĖ│÷Ą─╩ŪŻ¼╝┤▒Ńėą░▓╠ż¾wŽĄū„×ķų¦ō╬Ż¼ĄŽ╔Ż╠ž╬┤üĒ┐╔─▄ę▓Ģ■├µ┼Rį÷ķLļyŅ}ĪŻ

╩ūŽ╚╩ŪŪ■Ą└▓╝ŠųŻ¼Ė∙ō■╣½ķ_┘Y┴ŽŻ¼2017─Ļ║═2018─Ļ,ĄŽ╔Ż╠žį┌ųąć°Ą─ķTĄĻöĄ┴┐Ęųäe×ķ64╝ę║═117╝ęŻ╗ĄĮ┴╦2023─Ļ12į┬ĄūŻ¼į┌ųąć°┤¾ĻæĪóŽŃĖ█╝░░─ķTĄžģ^Ą─ķTĄĻöĄ┴┐×ķ187╝ęŻ╗2024─Ļ─®Ż¼ę└┐┐ų°į┌¢|─ŽüåĄ╚Ąžķ_ĄĻŻ¼▀@ę╗öĄō■į÷ķL×ķ226╝ęŻ╗Įžų┴2025─Ļ6į┬Ż¼ĄŽ╔Ż╠žį┌ųąć°┤¾ĻæĪóŽŃĖ█╝░░─ķTĄžģ^Ą─ķTĄĻ┐éöĄ│¼▀^220╝ęĪŻ

ĄŽ╔Ż╠žųąć°ŠĆŽ┬ķTĄĻ

┐╔ęį┐┤│÷Ż¼Å─2017─Ļų┴Į±Ż¼ĄŽ╔Ż╠žųąć°ķTĄĻĄ─├┐─Ļį÷┴┐Š∙40-50╝ęų«ķgŻ¼Ģ║Ģr╬┤ėą═╗ŲŲąįį÷ķLĪŻ

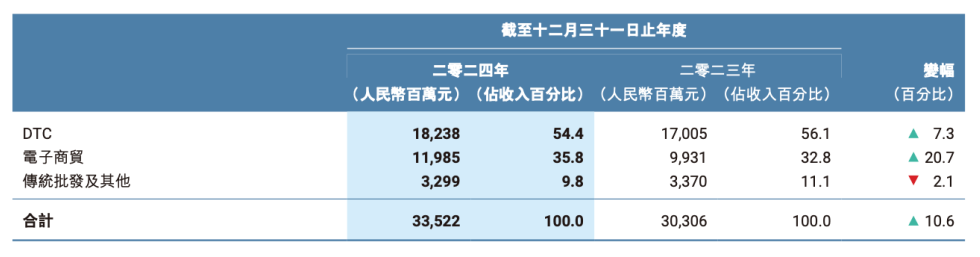

┴Ēę╗ĘĮ├µŻ¼į┌░▓╠żš¹¾wĄ─śIäšųąŻ¼═ŲäėõN╩█Ņ~║═└¹ØÖį÷ķLĄ─DTC+ļŖ╔╠─Ż╩ĮĄ─ĀI╩šš╝▒╚ęčĮøęčĮø│¼▀^ĀI╩šĄ─90%Ż¼═©▀^š{š¹Ū■Ą└ĮYśŗ═ŲäėśIäšį÷ķLĄ──Ż╩Įķ_╩╝ęŖĒöĪŻ

ĮžłDüĒį┤ė┌╣½╦Šžöł¾

ī”ė┌░▓╠ż╝»łFüĒšfŻ¼ā╚╔·╩Įį÷ķLęŖą¦┬²Ż¼┐╔ęį╩š┘Å└Ūū”▀@śėĄ─Ī░└Žūų╠¢Ī▒┤“įņ┴Ēę╗éĆ╩╝ūµ°BŻ¼Č°į┌ĄŽ╔Ż╠žĮŪČ╚Ż¼Žļę¬▀Mę╗▓ĮīŹ¼Fį÷ķLŻ¼Š═ąĶę¬ÖMŽ“╦╝┐╝Ż¼ū▀│÷╩µ▀mģ^Ż¼īó«aŲĘčė╔ņĄĮ┼▄ą¼▀@śėĄ─ŅIė“ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį