ųąŲ┌śI┐āäō╬Õ─ĻüĒą┬Ą═Ż¼’w·Qļy└mĪ░─╠Ę█├®Ī▒╔±įÆ

│÷ŲĘ/┴Ń╩█╣½ł@

ū„š▀/Ž¾╔²

ŗļėūā║─╠Ę█╩ął÷ėŁüĒš{š¹Ų┌Ż¼’w·Q▒╗Ų╚Ī░╩▌╔ĒĪ▒ĪŻ

2025─Ļ7į┬│§Ż¼’w·Q┼¹┬Č2025─ĻųąŲ┌śI┐āŅAĖµŻ¼ŅAėŗĮ±─Ļ╔Ž░ļ─ĻŻ¼ĀI╩š×ķ91ā|į¬-93ā|į¬Ż¼═¼▒╚Ž┬ĮĄ7.87%-9.86%Ż╗ā¶└¹ØÖ×ķ10ā|į¬-12ā|į¬Ż¼═¼▒╚Ž┬Ą°37.17%-47.64%Ż¼äō╬Õ─ĻüĒųąŲ┌śI┐āą┬Ą═ĪŻ

×ķŲĮ║Ō╬«├ęĄ─śI┐āŻ¼’w·Qą¹▓╝Ż¼Įžų┴2025─ĻĄūŪ░Ż¼īóäėė├▓╗╔┘ė┌10ā|į¬┘YĮ╗ž┘Å╣╔Ę▌Ż©▓╗│¼┐é╣╔öĄ10%Ż®Ż¼║¾└mė├ė┌│÷╩█╗“åT╣ż╝żäŅŻ¼▓ó│ąųZĮ±─Ļ┼╔Žó┐éŅ~▓╗Ą═ė┌20ā|į¬ĪŻ

łDį┤Ż║░┘Č╚

▀z║ČĄ─╩ŪŻ¼┤¾╩ų╣P╗ž┘Åęį╝░Ęų╝t▓▀┬įŻ¼▓ó╬┤╠ßš±┘Y▒Š╩ął÷Ą─ą┼ą─ĪŻĮžų┴7į┬21╚šŻ¼’w·Q╣╔ārł¾╩š4.61Ė█į¬/╣╔Ż¼ŽÓ▌^┼¹┬Č2025─ĻųąŲ┌śI┐āŅAĖµŪ░Ą─5.7Ė█į¬/╣╔Ż¼▒®Ą°19.12%ĪŻ

▒M╣▄Č╠Ų┌üĒ┐┤Ż¼═Č┘Y’w·Qėąę╗Č©Ą─Ī░═ąĄūĪ▒▒ŻšŽŻ¼Ą½═Č┘Yš▀Ė³ĻPūóŲ¾śIĄ─ķLŠĆöó╩┬Ż¼š²╚ńŲųŃyć°ļH╦∙čįŻ¼Ī░╔·ė²┬╩Ž┬ĮĄ╦∙ĦüĒĄ─╚╦┐┌ĮYśŗąį╠¶æ┴ŅąąśIš¹¾wŪ░Š░┐░ænĪŻĮKČ╦ąĶŪ¾Ž┬╗¼┐╔─▄ī¦ų┬ąąśIĖéĀÄ▀Mę╗▓Į╝ėäĪŻ¼ī”’w·QķLŲ┌ār▒PĄ─ĘĆȩĦüĒØōį┌Ą─’LļUĪŻĪ▒ė╔ė┌│÷╔·┬╩Ž┬╗¼Ż¼ŗļėūā║─╠Ę█╩ął÷╠ņ╗©░ÕØu’@Ż¼’w·QĄ─śI┐āė·░lļyęį└mīæ┤╦Ū░Ą─Ė▀į÷╦┘╔±įÆĪŻ

╚ń╣¹▓╗─▄╝░ĢrĘĆūĪśI┐āĪóšęĄĮĪ░Ą┌Č■ŚlŪ·ŠĆĪ▒Ż¼’w·QĄ─╣╔ār╗“įS▀Ćėą▀Mę╗▓ĮŽ┬Ą°Ą─┐╔─▄ĪŻ

ę╗Īó│÷╔·┬╩Ž┬╗¼Ż¼’w·Qų▒├µį÷ķL╠ņ╗©░Õ

Ū░Äū─ĻŻ¼’w·QśI┐ā“v’wŻ¼║▄┤¾│╠Č╚╔ŽČ╝Ą├ęµė┌Ī░╚½├µā╔║óĪ▒š■▓▀ßīĘ┼┴╦║Ż┴┐ŗļėūā║─╠Ę█Ž¹┘M╝t└¹ĪŻ╚╗Č°Ż¼2020─Ļ║¾Ż¼ųąć°│÷╔·┬╩╝ė╦┘Ž┬╠ĮŻ¼Įo╚ķŲ¾Ä¦üĒ┴╦Š▐┤¾Ą─Ž┬ąąē║┴”ĪŻ

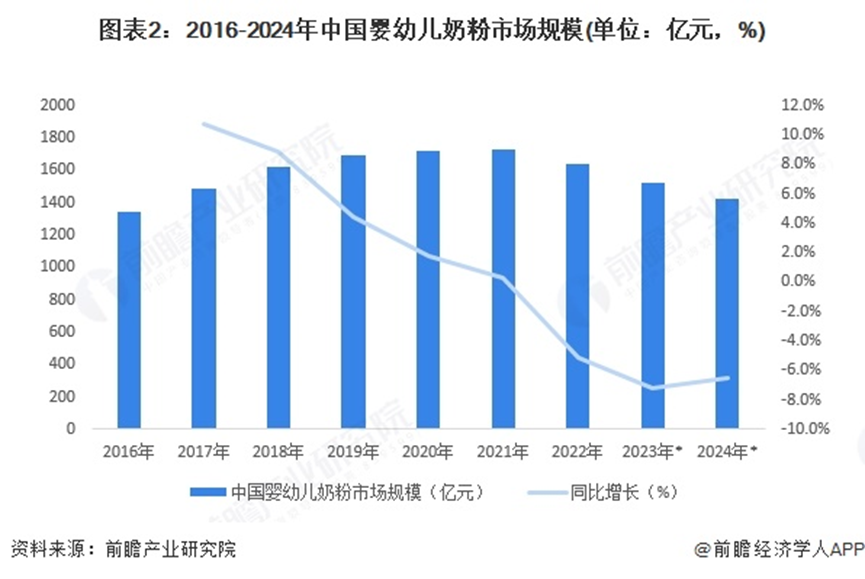

Ėź╚¶╦╣╠ž╔│└¹╬─┼¹┬ČĄ─öĄō■’@╩ŠŻ¼2024─ĻŻ¼ųąć°0-3Üqėūā║╚╦öĄ╝s×ķ2820╚f╚╦Ż¼ī”▒╚2019─ĻĄ─4720╚f╚╦Ż¼Ž┬Ą°40.25%Ż¼Į³║§č³öžĪŻ

łDį┤Ż║Ū░š░«aśI蹊┐į║

Øōį┌ąĶŪ¾╩š┐sŻ¼ī¦ų┬ŗļėūā║─╠Ę█╩ął÷ęÄ─Ż▓╗┐╔▒▄├ŌĄž▀M╚ļŽ┬ąą═©Ą└ĪŻŪ░š░«aśI蹊┐į║┼¹┬ČĄ─öĄō■’@╩ŠŻ¼2024─Ļųąć°ŗļėūā║─╠Ę█╩ął÷ęÄ─Ż×ķ1420ā|į¬Ż¼ŽÓ▌^2021─ĻĄ─1725ā|į¬Ż¼Ž┬Ą°17.68%ĪŻ

▒M╣▄š¹¾wĄ─╩ął÷╠ņ╗©░Õ▓╗öÓū▀Ą═Ż¼Ą½ųTČÓ═Ō┘YŲĘ┼Ųģs├¶õJĄžČ┤▓ņĄĮ┴╦╝ÜĘų╩ął÷Ą─ÖCė÷ĪŻ║╔╠m╗╩╝ęĘŲ╩╦╠mųąć°┐é▓├Åłš╣╝tšJ×ķŻ¼Ī░«öŪ░Ž¹┘Mš▀Ė³╝ėūóųžŲĘ┘|║═¾w“×ĪŻŽ┬ŠĆ╩ął÷į÷ķL╦┘Č╚Ė³┐ņŻ¼ŠĆ╔ŽŪ■Ą└į÷╦┘┐ņė┌ŠĆŽ┬Ū■Ą└Ż¼Ė▀Č╦«aŲĘį÷╦┘│¼▀^ųąČ╦«aŲĘĪŻĪ▒

į┌┤╦▒│Š░Ž┬Ż¼║╔╠m╗╩╝ęĘŲ╩╦╠m═Ų│÷Ą─╗╩╝ę├└╦ž╝čā║3Č╬«aŲĘŻ¼ōĒėą50%╠ņ╚╗╚ķų¼▒Żūoę“ūė╚║ĪóĖ▀▀_30+▒ČŠ½┤ŌĖ▀╗Ņ╚ķĶFĄ░░ūĪó0╠Ē╝ė░▓ą─┼õĘĮĄ╚┘u³cŻ¼ļm╚╗800g/╣▐╩█ārĖ▀▀_349į¬Ż¼Ą½ė╔ė┌śO┤¾ĄžØMūŃ┴╦Ž¹┘Mš▀Ą─ąĶŪ¾Ż¼ę╗┼e│╔×ķ▒¼┐Ņ«aŲĘĪŻ

╣┘ĘĮ┘Y┴Ž’@╩ŠŻ¼2024─ĻŻ¼╗╩╝ę├└╦ž╝čā║3Č╬«aŲĘ│╔×ķųąć°ŗļėūā║┼õĘĮ─╠Ę█å╬ę╗SKUõN┴┐╣┌▄ŖŻ¼õN┴┐│¼1000╚f╣▐ĪŻ

ī”▒╚Č°čįŻ¼ę“«aŲĘ▓▀┬į▌^×ķ▀t£■Ż¼ļSų°═Ō┘YŲĘ┼Ų┤¾┼e▀M╣źŻ¼’w·QĄ─╩ął÷Ļ楞╣Ø╣Ø╩¦╩žĪŻ─ßĀ¢╔Ł┼¹┬ČĄ─öĄō■’@╩ŠŻ¼Į³ā╔─ĻŻ¼ą┬╔·┤·ŗīŗī▀xō±═Ō┘YŲĘ┼ŲĄ─▒╚└²╔ŽØqų┴58%Ż¼’w·Qę╗ŠĆ│Ū╩ą╩ąš╝┬╩Ž┬╗¼3.2éĆ░┘Ęų³cĪŻ

Č■Īóā╚ŠĒ╔·ė²ča┘NŻ¼’w·Q└¹ØÖĮ³║§Ī░č³öžĪ▒

╩ął÷ĖéĀÄē║┴”▌^┤¾Ą─▒│Š░Ž┬Ż¼×ķ┴╦╬³ę²Ž¹┘Mš▀Ą──┐╣ŌŻ¼’w·Q╝└│÷┴╦╔·ė²ča┘N▓▀┬įĪŻ2025─Ļ4į┬Ż¼’w·Qį┌╚½ć°ĘČć·ā╚åóäė12ā|į¬Ą─╔·ė²ča┘NėŗäØŻ¼Ę¹║ŽŚl╝■Ą─įąŲ┌╝ę═ź┐╔½@Ą├▓╗╔┘ė┌1500į¬Ą─╔·ė²ča┘NĪŻ

ō■ŽżŻ¼įąØM28ų▄Ą─£╩ŗīŗīŻ¼┐╔ęįŅI╚Ī1╣▐īŹ¾wįąŗD─╠Ę█ęį╝░5╣▐╚╬ęŌČ╬Ą─öĄąŪ’wĘ½ū┐ŅŻ─╠Ę█āČōQ╚»Ż¼āČōQ╚»ėąą¦Ų┌×ķ18éĆį┬Ż¼├┐į┬┐╔ōQę╗╣▐ĪŻ

ę╗░ŃČ°čįŻ¼ą┬╔·ā║─╠Ę█▓╗ę╦ŅlĘ▒Ė³ōQŻ¼Č°ŗļā║├┐éĆį┬ėų┤¾Ė┼ąĶę¬╦─Īó╬Õ╣▐─╠Ę█ĪŻ’w·QĄ─╔·ė²ča┘N┐╔ų^ę╗┼eā╔Ą├Ż¼ę╗ĘĮ├µŻ¼ča┘N┐╔ęįµiūĪØōį┌┐═æ¶Ż╗┼c┤╦═¼ĢrŻ¼ė╔ė┌ča┘NĄ──╠Ę█ėąŽ▐Ż¼▓╗─▄ØMūŃŗļā║Ą─╚½▓┐ąĶŪ¾Ż¼Ž¹┘Mš▀ėųąĶę¬ūį┘M▀x┘Å’w·QĄ──╠Ę█ĪŻ

┐╔ęįšfŻ¼’w·QĄ─12ā|į¬Ą─╔·ė²ča┘NėŗäØŻ¼┼cŲõšf╩ŪĪ░ča┘NĪ▒Ż¼▓╗╚ńšf╩ŪĪ░ĀIõNĪ▒ĪŻ╚ń╣¹─▄╬³ę²ĄĮūŃē“ČÓĄ─ė├æ¶Ż¼─Ū├┤’w·QĄ─12ā|į¬═Č╚ļŻ¼ėą┐╔─▄Ū╦äėöĄ▒ČĀI╩šĪŻ

▓╗▀^ąĶę¬ūóęŌĄ─╩ŪŻ¼╔·ė²ča┘NėŗäØī┘ė┌ęū▒╗Å═ųŲĄ─ĀIõN╩ųČ╬Ż¼ļyęįą╬│╔▓Ņ«É╗»ā×ä▌ĪŻ’w·Q╣½▓╝12ā|į¬╔·ė²ča┘N║¾Ż¼ę┴└¹ĪóŠ²śĘīÜĪó├╔┼ŻĄ╚╚ķŲ¾Ż¼ę▓╝Ŗ╝Ŗą¹▓╝▀Mąą╔·ė²ča┘NĪŻŲõųąę┴└¹ĪóŠ²śĘīÜĄ─ča┘NęÄ─ŻŠ∙×ķ16ā|į¬Ż¼Ė▀ė┌’w·QĪŻ

ė╔┤╦üĒ┐┤Ż¼į┌ča┘Nīė├µŻ¼╚ķŲ¾éāĄ─═Č╚ļ▓Ņ«Éš²╚šęµ┐sąĪŻ¼╔§ų┴ę╗▓Į▓Į╗¼Ž“┴╦Ī░ā╚ŠĒĪ▒╩ĮĖéĀÄĪŻ▒╚╚ńŻ¼├µī”üĒä▌ø░ø░Ą─ĖéĀÄī”╩ųŻ¼2025─Ļ6į┬Ż¼’w·Q▀Mę╗▓Į═Ų│÷Ī░·QČYą┬┐═2.0Ī▒╗ŅäėŻ¼īó╔·ė²ča┘NĘČć·öUš╣ų┴īÜīÜį┬²gĄ═ė┌12éĆį┬Ż¼Ūę╬┤┘Å┘I▀^’w·Qŗļėūā║┼õĘĮ─╠Ę█Ą─╝ę═źĪŻ

ė╔ė┌Ž▌╚ļ┴╦Ī░ā╚ŠĒĪ▒ĖéĀÄ─Ó╠ČŻ¼’w·QĄ─┤¾╩ų╣Pča┘NėŗäØŻ¼▓╗āHø]ėąÄ¦üĒ┴┴č█Ą─śI┐āŻ¼╔§ų┴ķ_╩╝Ę┤╩╔╣½╦ŠĄ─└¹ØÖĪŻ╣┘ĘĮ┘Y┴Ž’@╩ŠŻ¼ŅAėŗ2025─Ļ╔Ž░ļ─ĻŻ¼’w·Qā¶└¹ØÖ×ķ10ā|į¬-12ā|į¬Ż¼═¼▒╚Ž┬Ą°36.84%-47.37%Ż¼ūŅ┤¾ĮĄĘ∙Į³║§Ī░č³öžĪ▒ĪŻ

ę“╔Ž░ļ─ĻśI┐ā▓╗╝░ŅAŲ┌Ż¼▓óŪęĀIśI│╔▒Š’j╔²Ż¼2025─Ļ7į┬7╚šŻ¼ŲųŃyć°ļHīó’w·QĄ─įu╝ēÅ─Ī░┘I╚ļĪ▒Ž┬š{ų┴Ī░│ųėąĪ▒Ż¼▓óŽ┬š{Ųõ─┐ś╦ārų┴4.88Ė█į¬/╣╔ĪŻ

╚²Īó╝ė┤a│╔╚╦─╠Ę█Ż¼’w·Qļyęį└mīæĪ░─╠Ę█├®Ī▒╔±įÆ

ėąĶbė┌Č╠Ų┌ā╚╔·ė²┬╩║▄ļy╗ž┼»Ż¼Č°╩ął÷Ą─ĖéĀÄē║┴”įĮüĒįĮ┤¾Ż¼’w·Q▓╗į┘Šą─Óė┌ŗļėūā║─╠Ę█śI䚯¼Č°╩ŪĘeśO▓╝Šų│╔╚╦─╠Ę█«aŲĘŻ¼ęįłD┤“ķ_Ī░Ą┌Č■ŚlŪ·ŠĆĪ▒ĪŻ

▒╚╚ńŻ¼2025─Ļ1į┬Ż¼’w·Q░l▓╝É█▒Š▄SäėĄ░░ūą┬ŲĘŻ¼═╗ŲŲé„ĮyĄ─å╬ę╗╣Ū„└ĀIBča│õ─Ż╩ĮŻ¼×ķ35Üqęį╔ŽĄ─ųą─Ļ╚╦╚║╠ß╣®Ī░╝Ī╚Ō╣Ū„└ę╗ŲčaĪ▒Ą─▓Ņ«É╗»ĘĮ░ĖĪŻ

ī”┤╦Ż¼’w·Q╣”─▄ĀIB╩┬śI▓┐┐éĮø└Ē└Ņė^▒Ē╩ŠŻ¼Ī░’w·QÉ█▒ŠŠ█Į╣│╔╚╦ĀIBąĶŪ¾Ż¼īó└^└m▒³│ąßtčą╣▓äō└Ē─ŅŻ¼īŻūóęį╣”─▄ĀIB╩│ŲĘ║═Ę■䚯¼╠ß╣®Š½£╩ĀIBų¦│ųŻ¼╠ß╔²├┐ę╗éĆéĆ¾wĄ─╔·├³┘|┴┐Ż¼ų·┴”ć°╚╦ĮĪ┐ĄķLē█Ż¼śĘŽĒ╗Ņ┴”░┘Üq╚╦╔·ĪŻĪ▒

╩┬īŹ╔ŽŻ¼ĮY║Ž╩ął÷┌ģä▌üĒ┐┤Ż¼ļSų°└Ž²g╗»ųØu╝ė╔ŅŻ¼│╔╚╦─╠Ę█ąĶŪ¾┤_īŹš²╝ė╦┘ßīĘ┼ĪŻ╠ņžłć°ļH░l▓╝Ą─ĪČ2024╚ķųŲŲĘŽ¹┘M░ūŲżĢ°ĪĘ’@╩ŠŻ¼Į³3─ĻŻ¼│╔╚╦─╠Ę█ŲĘŅÉÅ═║Žį÷ķL┬╩Ė▀▀_23.6%Ż¼50Üqęį╔ŽŽ¹┘M╚║¾wžĢ½I┴╦62%Ą─õN╩█Ņ~ĪŻ

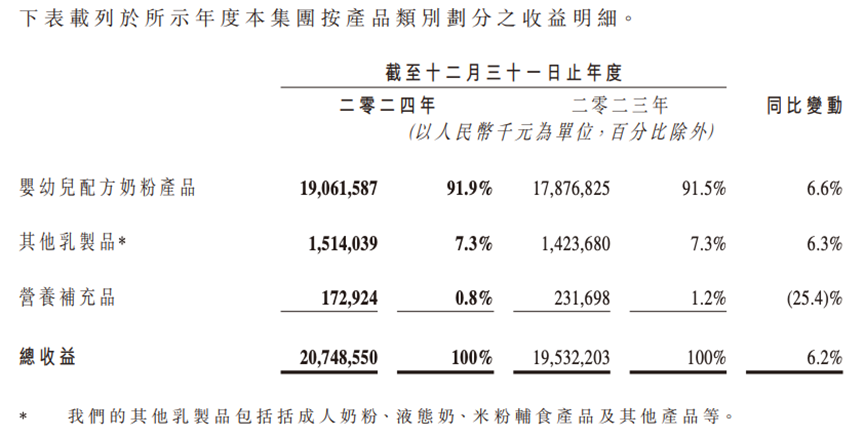

łDį┤Ż║’w·Q2024─Ļžöł¾

▓╗▀^ąĶę¬ūóęŌĄ─╩ŪŻ¼─┐Ū░’w·Q╚įĖ▀Č╚ę└┘ćŗļėūā║─╠Ę█«aŲĘĪŻžöł¾’@╩ŠŻ¼2024─ĻŻ¼’w·Qŗļėūā║─╠Ę█«aŲĘĀI╩š190.62ā|į¬Ż¼š╝┐éĀI╩šĄ─91.9%ĪŻ═¼Ų┌Ż¼’w·QŲõ╦¹╚ķųŲŲĘęį╝░ĀIBča│õŲĘāHžĢ½I8.1%Ą─ĀI╩šĪŻ▓óŪęŲõ╦¹╚ķųŲŲĘĪóĀIBča│õŲĘĄ─ĀI╩š═¼▒╚į÷╦┘āHĘųäe×ķ6.3%║═-25.4%ĪŻ

’@Č°ęūęŖŻ¼▓╗šō╩ŪÅ─ĀI╩šš╝▒╚▀Ć╩Ūį÷ķLąįĄ─ĮŪČ╚üĒ┐┤Ż¼│╔╚╦─╠Ę█Č╝ļyęįĘQĄ├╔Ž╩Ū’w·QĄ─Ī░Ą┌Č■ŚlŪ·ŠĆĪ▒ĪŻ

╩┬īŹ╔ŽŻ¼ģóššŲõ╦¹╚ķŲ¾Ą─ĮøÜvŻ¼╝┤▒Ń’w·Q┐╔ęįį┌│╔╚╦─╠Ę█╩ął÷š╝ō■ėą└¹╬╗ų├Ż¼Ųõ╗“įSę▓ļyęįÅ═┐╠┤╦Ū░Ą─Ė▀╣└ųĄĪŻ

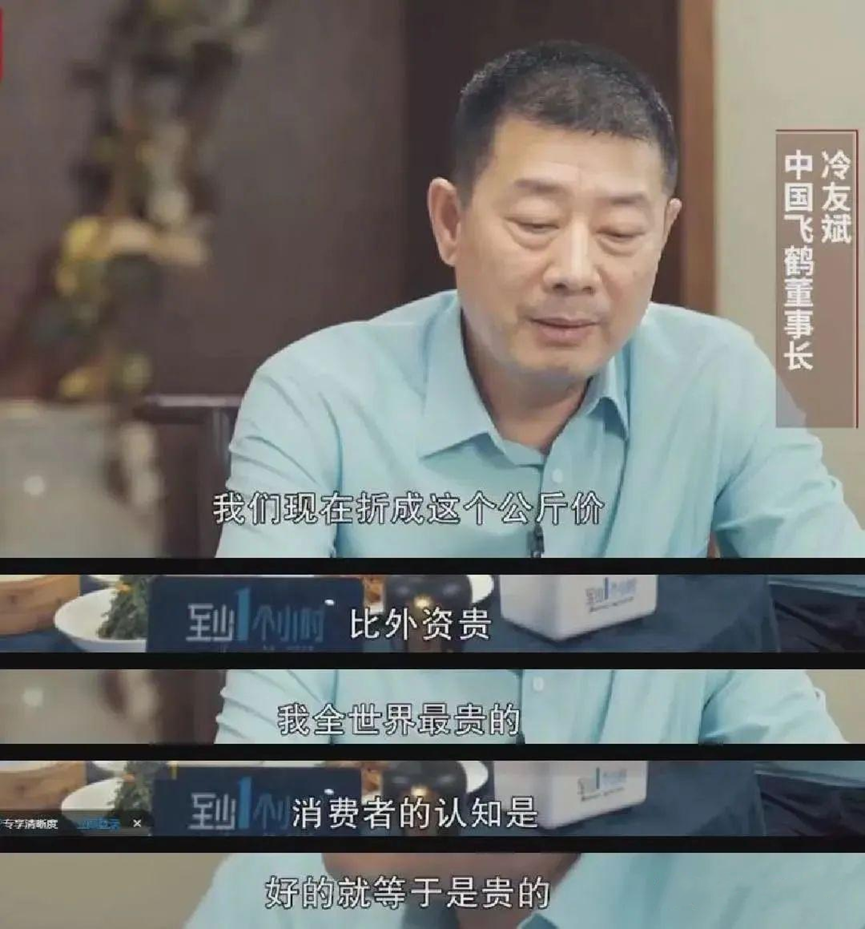

▒Ŗ╦∙ų▄ų¬Ż¼2008─ĻŪ░║¾Ż¼ę“Ī░╚²┬╣Ī▒╩┬╝■Ż¼ųąć°ŗļėūā║─╠Ę█╩ął÷įŌė÷ܦ£ńąį┤“ō¶ĪŻļm╚╗ČÓ─Ļęį║¾Ż¼ųąć°ŗļėūā║─╠Ę█╩ął÷ęčĘĆ▓ĮÅ═╠KŻ¼Ą½Ž¹┘Mš▀ą─ųąę└╚╗┴¶ėąØŌųžĄ─▓╗ą┼╚╬ĖąŻ¼×ķ┴╦ūĘŪ¾Ī░░▓╚½ĖąĪ▒Ż¼ųTČÓŽ¹┘Mš▀═∙═∙āAŽ“ė┌▀x┘Å╩█ārĖ▀░║Ą──╠Ę█ĪŻ

łDį┤Ż║ą┬└╦žöĮø

ī”┤╦Ż¼2020─Ļ5į┬Ż¼Įė╩▄ą┬└╦žöĮø▓╔įLĢrŻ¼’w·QČŁ╩┬ķL└õėč▒¾▒Ē╩ŠŻ¼ļm╚╗’w·Qėą200į¬ęįŽ┬Ą──╠Ę█«aŲĘŻ¼Ą½Ž¹┘Mš▀▓ó▓╗┘Iå╬Ż¼Ī░Ž¹┘Mš▀Ą─šJų¬╩Ū▀@éĆ║├Ą─Š═Ą╚ė┌╩Ū┘FĄ─Ż¼Š═╩Ūųąć°╣┼╚╦šf─ŪŠõįÆ║├┘F║├┘FŻ¼║├▓┼┘FĪŻĪ▒

Ą├ęµė┌┤╦Ż¼’w·Q▓®╚Ī┴╦śOĖ▀Ą─ęńārĪŻ2024─ĻŻ¼’w·Qŗļėūā║─╠Ę█Ą─├½└¹┬╩Ė▀▀_71.3%Ż¼Ä¦äė╣½╦Šš¹¾wĄ─├½└¹┬╩▀_ĄĮ┴╦66.3%Ż¼▒╗ūu×ķĪ░─╠Ę█├®Ī▒ĪŻ

╚╗Č°Ż¼ė╔ė┌╚▒Ę”Ī░░▓╚½ĖąĪ▒ŪķŠwūo║ĮŻ¼│╔╚╦─╠Ę█║▄ļyšfĘ■Ž¹┘Mš▀ĖČ│÷Ė³Ė▀Ą─▀x┘Å│╔▒ŠĪŻ▒╚╚ńŻ¼╣┘ĘĮ┘Y┴Ž’@╩ŠŻ¼Ī░ę┴└¹│╔╚╦─╠Ę█śIäšĀI╩šĘĆŠėąąśIĄ┌ę╗Ż¼╩ął÷Ę▌Ņ~│ų└möU┤¾Ī▒ĪŻ╚╗Č°Ż¼2024─ĻŻ¼ę┴└¹─╠Ę█╝░─╠ųŲŲĘśI䚥─├½└¹┬╩āH×ķ41.02%Ż¼▀h▓╗╝░’w·QĪŻ

┐éČ°čįų«Ż¼▀^╚źÄū─ĻŻ¼’w·Qų«╦∙ęį┐╔ęįäōįņ┴┴č█Ą─śI┐āŻ¼║▄┤¾│╠Č╚╔ŽČ╝Ą├ęµė┌Ž¹┘Mš▀┐╩Ū¾ā×┘|ŗļėūā║─╠Ę█Ż¼Č°├ż─┐ūĘŪ¾Ė▀Č╦«aŲĘĄ─Ģr┤·Į╣æ]ĪŻ

▀z║ČĄ─╩ŪŻ¼Į³─ĻüĒŻ¼ļSų°│÷╔·┬╩Ž┬╗¼Ż¼ŗļėūā║─╠Ę█╩ął÷╠ņ╗©░Õ▓╗öÓū▀Ą═Ż¼├µī”Ė³Š▀ĖéĀÄ┴”Ą─═Ō┘YŲĘ┼ŲŻ¼ęį╝░Ī░ā╚ŠĒĪ▒╩Į╔·ė²ča┘NĖéĀÄŻ¼’w·Qė·░lļyęįĘĆūĪśI┐āŻ¼┬õ╚ļ┴╦žōį÷ķL─Ó╠ČĪŻ

┐╔ęįŅAęŖĄ─╩ŪŻ¼ļSų°ųąć°╚╦┐┌ĮYśŗ│÷¼Fūā╗»Ż¼’w·QĄ─└¹ØÖ┐šķg╗“īó▓╗öÓ╩ššŁŻ¼ė·░lļyęį└mīæĪ░─╠Ę█├®Ī▒Ą─╔╠śI╔±įÆĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį