ć°├└į┌ŠĆ─Ėŗļė¹ę╗─ĻĻJŪ░╚² ▒╗ųĖ░V╚╦šfē¶ĪĪĪĪć°├└į┌ŠĆą¹▓╝═Č╚ļ10ā|┘YĮ┤“įņ─ĖŗļŅlĄ└Ż¼▓ó┴”Ū¾2013─ĻÜó╚ļ─Ėŗļ┤╣ų▒ļŖ╔╠ŅI(l©½ng)ė“Ū░╚²ÅŖ(qi©óng)ĪŻ┐┤╔Ž╚źą█ą─ēčųŠŻ¼╚╗Č°¼F(xi©żn)īŹ(sh©¬)Ūķør╬┤▒ž╚ńŽļŽ¾░Ń├└║├ĪŻ

ĪĪĪĪÅ──┐Ū░ć°ā╚(n©©i)─ĖŗļļŖ╔╠╩ął÷Ė±ŠųüĒ┐┤Ż¼ć°├└ąĶ│¼įĮĄ─ī”╩ųīŹ(sh©¬)į┌╠½ČÓŻ¼═¼Ģr(sh©¬)ć°├└į┌ŠĆ▀Ćę¬─Ņ─Ņ▓╗═³─ĻČ╚ė»└¹Ą─ĮKśO─┐ś╦(bi©Īo)Ż¼▀@¤oę╔┴ŅŲõ▒│╔Žųžųž░³ĖżŻ¼ļyęį┼▄┐ņĪŻ

ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪ╝╚Č©╩ął÷Ė±Šųļy═╗ŲŲ

ĪĪĪĪÅ─░¼╚ŠW(w©Żng)╣½▓╝Ą─╔Ž░ļ─Ļ─ĖŗļB2C╩ął÷Į╗ęūęÄ(gu©®)─Ż┼ąöÓŻ¼┼┼į┌Ū░┴∙╬╗Ą─Ęųäe╩Ū╠ņžłĪ󊮢|Īó╝t║óūėĪó«ö(d©Īng)«ö(d©Īng)Īó“vėŹļŖ╔╠║═üå±R▀dųąć°ĪŻŲõųą╠ņžłęįĮ³50%Ą─╩ął÷Ę▌Ņ~¬Ü(d©▓)ŅI(l©½ng)’L(f©źng)“}Ż¼Č°«ö(d©Īng)«ö(d©Īng)ŠW(w©Żng)Ž┬░ļ─Ļöy─ĖŗļŲĘŅÉ╚ļ±v╠ņžł║¾Ż¼¤oę╔īó└^└m(x©┤)ĘĆ(w©¦n)╣╠Ųõ╩ął÷Ąž╬╗ĪŻ«ö(d©Īng)«ö(d©Īng)┼c╝t║óūėŽÓ▓Ņ¤oÄūŻ¼║¾š▀ļm╚š▒Ī╬„╔ĮŻ¼Ą½į┌▒╗╠KīÄęū┘Å╩š╚ļ─ęųą║¾Ż¼ätķ_╩╝’@┬Č│÷Å═(f©┤)╠K█EŽ¾ĪŻ

ĪĪĪĪę▓Š═╩ŪšfŻ¼╚ń╣¹ć°├└Ą──ĖŗļõN╩█Žļ½@╚Īę╗Ž»ų«ĄžŻ¼▒žĒÜę¬ī󊮢|Īó«ö(d©Īng)«ö(d©Īng)╗“╠KīÄęū┘ÅŲõųąų«ę╗öžė┌±RŽ┬ĪŻ

ĪĪĪĪå¢Ņ}į┌ė┌Ż¼ć°├└ļŖ╔╠ŲņŽ┬Ą──ĖŗļĢ║┴ąŪ░┴∙Ž»ķ_═ŌŻ¼╝┤▒Ń╩ŪęįĄ┌┴∙╬╗1%ū¾ėęĄ─╩ął÷Ę▌Ņ~╣└╦ŃŻ¼ĻJ╚ļŪ░╚²╩Ū▒žę¬ęį600%Ą─į÷ä▌Ū░▀M(j©¼n)ĪŻČ°ī”ė┌┤╣ų▒ŅI(l©½ng)ė“Č°čįŻ¼Žļį┌ę╗─Ļų«ā╚(n©©i)īŹ(sh©¬)¼F(xi©żn)╚ń┤╦═╗’w├═▀M(j©¼n)Ą─ēč┼eŻ¼└Ēšō╔ŽĄ─┐╔─▄Č╝╬ó║§Ųõ╬óĪŻ

ĪĪĪĪęį«ö(d©Īng)«ö(d©Īng)ŠW(w©Żng)─ĖŗļŲĘŅÉ×ķ└²Ż¼į°į┌2011─Ļ─Ļ─®ęįį┬│╔Į╗Ņ~3000╚fį¬Ą─śI(y©©)┐ā(─┐Ū░ęč│¼▀^1ā|į¬)Ż¼ę╗Č╚│¼įĮ▒╦Ģr(sh©¬)Ą─╝t║óūėĪŻ░┤šš└Ņć°æc═Ė┬ČĄ─öĄ(sh©┤)ō■(j©┤)Ęų╬÷Ż¼«ö(d©Īng)«ö(d©Īng)ŠW(w©Żng)─ĖŗļŲĘŅÉĄ─į÷ķL┬╩ęč▀_(d©ó)ĄĮ300%Ż¼┐╔ų^śOŽ▐ĪŻČ°«ö(d©Īng)«ö(d©Īng)īŹ(sh©¬)¼F(xi©żn)▀@ę╗’w▄Sė├┴╦ų┴╔┘3─Ļū¾ėęĪŻ

ĪĪĪĪĖ³┤¾Ą─└¦ļyį┌ė┌Ż¼─ĖŗļŲĘŅÉĄ─Ž¹┘M(f©©i)š▀ęį30Üqū¾ėę┼«ąįŠėČÓŻ¼Š▀éõ▌^Ė▀Ą─ųęš\Č╚Ż¼Å═(f©┤)┘Å┬╩═©│Żį┌50%ęį╔ŽĪŻę“┤╦Ż¼╝┤▒ŃŲõ╦¹ļŖ╔╠ŲĮ┼_├„─Ļķ_╩╝į÷╦┘Ę┼ŠÅŻ¼ć°├└į┌ŠĆę└╚╗ļyęįš„Ę■ī”╩ųĪŻ

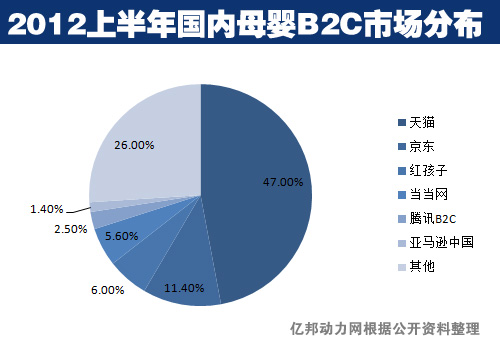

ĪĪĪĪ┼c─ĻČ╚ė»└¹─┐ś╦(bi©Īo)ŽÓū¾

ĪĪĪĪūĶĄKć°├└į┌ŠĆ─Ėŗļ«É▄Ŗ═╗ŲĄ─ę“╦ž▀ĆüĒūįė┌╣½╦ŠųŲČ©Ą─š¹¾wæ(zh©żn)┬įĪŻ

ĪĪĪĪė╔ė┌ėŗ(j©¼)äØė┌2013─ĻČ╚īŹ(sh©¬)¼F(xi©żn)ė»└¹Ż¼ć°├└į┌ŠĆĄ─ęÄ(gu©®)─Żį÷ķL▒žČ©Ė³╝ė└ĒąįČ°ĘŪ»é┐±Ż¼┼c┤╦═¼Ģr(sh©¬)Ż¼Ųõ│╔▒Š╣▄┐žĘĮ├µä▌▒žĖ³╝ėć└(y©ón)Ė±ĪŻČ°ęį─┐Ū░ć°ā╚(n©©i)ļŖ╔╠╗∙▒Š░l(f©Ī)š╣┬ĘÅĮČ°čįŻ¼ū÷┤¾╩ął÷Ę▌Ņ~Ą─ų„ę¬ę└┐┐┘YĮ“ī(q©▒)äė(d©░ng)Ż¼ę╗Ą®ć°├└į┌ŠĆ×ķŪ¾ė»└¹Ż¼ĮKų╣└^└m(x©┤)¤²ÕXŻ¼å╬ę╗ŲĘŅÉīżŪ¾═╗ŲŲät├µ┼R╗├ė░ŲŲ£ńĄ─’L(f©źng)ļU(xi©Żn)ĪŻ

ĪĪĪĪęį╝t║óūė×ķ└²Ż¼Ųõ2011─ĻõN╩█Ņ~┤¾ų┬į┌15ā|į¬ū¾ėęŻ¼╚į╠Äė┌╠ØōpĀŅæB(t©żi)Ż¼▀@ę▓ęŌ╬Čų°Ųõ═Č╚ļ▀h(yu©Żn)│¼▀@éĆ(g©©)öĄ(sh©┤)ūųĪŻŽÓ▒╚ų«Ž┬Ż¼ć°├└į┌ŠĆ╩ūŲ┌═Č╚ļ10ā|į¬╔§ų┴ļyęį┐░ĘQ“ųžĮ”┤“įņŻ¼ė¹Žļø_ō¶Ū░╚²─┐ś╦(bi©Īo)Ż¼ūóČ©║¾Ų┌▒žĒÜėąį┤į┤▓╗öÓĄ─┘YĮūó╚ļĪŻ

ĪĪĪĪĖ³ūīć°├└į┌ŠĆĖąĄĮė»└¹¤o═¹Ą─╩ŪŻ¼─ĖŗļŲĘŅÉ╝▒äĪŽ┬╗¼Ą─├½└¹┬╩ĪŻ─│é„Įy(t©»ng)─ĖŗļŲĘ┼ŲļŖ╔╠žō(f©┤)ž¤(z©”)╚╦ųĖ│÷Ż¼ŲõąąśI(y©©)ŠĆ╔ŽŲĮŠ∙├½└¹┬╩āH×ķ15%Ż¼ė╚Ųõ╩Ū¤ß┘uĄ─č¾─╠Ę█║═╝ł─“čØĄ╚║╦ą─«a(ch©Żn)ŲĘĖ³╩Ūį┌ār(ji©ż)Ė±æ(zh©żn)Ą─ųžųž┤“ē║ų«Ž┬¤o┴”┤ŁŽóĪŻ“¼F(xi©żn)į┌Ą──Ėŗļ╩ął÷▓╗╩Ū╝t║óūėäéķ_╩╝ū÷Ą──ŪéĆ(g©©)ļAČ╬Ż¼ė╚Ųõ╩Ūū÷Ū■Ą└Ą─Ż¼ĖéĀÄĄ─╝ż┴ę│╠Č╚ęčĮø(j©®ng)ĄĮ┴╦‘░ū▓╦ār(ji©ż)’│÷╩ųĄ─Ąž▓ĮĪŻ”

ĪĪĪĪō■(j©┤)ā|░Ņäė(d©░ng)┴”ŠW(w©Żng)┴╦ĮŌŻ¼2008─Ļ╝t║óūėĄ─õN╩█Ņ~┐╔ęįū÷ĄĮ«ö(d©Īng)«ö(d©Īng)║═ū┐įĮüå±R▀dā╔ŠW(w©Żng)ų«║═(10ā|į¬)Ż¼Ą½╠ØōpāH×ķ1000╚fū¾ėęĪŻ▀@śė┐╔ė^Ą─öĄ(sh©┤)ō■(j©┤)’@╚╗į┌╚ńĮ±Ą─B2C╩ął÷į┘ę▓ļyęįųž¼F(xi©żn)ĪŻć°├└į┌ŠĆ▀xō±┴╦ĖéĀÄūŅ×ķ╝ż┴ęĄ─ŅI(l©½ng)ė“Ż¼ėųįćłDÅ═(f©┤)┐╠ļŖ╔╠╦{(l©ón)║ŻĢr(sh©¬)Ų┌Ą─╩óørŻ¼įO(sh©©)Žļ┬į’@╠ņšµĪŻ

ĪĪĪĪŲĮ┼_ūįĀI─▄┴”ŪĘ╚▒

ĪĪĪĪ╠KīÄęū┘Å╔Ņų¬ūį╝║ø]ėąĮø(j©®ng)ĀI─ĖŗļŲĘŅÉĄ─īŹ(sh©¬)▓┘Įø(j©®ng)“×(y©żn)║═╔╠ŲĘ╣▄└Ē─▄┴”Ż¼▒Ń└@Ą└▀xō±“╩š┘Å”ĪŻ▀@╩Ū┼cć°├└į┌ŠĆÜó╚ļ─ĖŗļŅI(l©½ng)ė“ūŅ┤¾Ą─▓╗═¼ĪŻ

ĪĪĪĪā|░Ņäė(d©░ng)┴”ŠW(w©Żng)┴╦ĮŌĄĮŻ¼┼cÄņ░═ŠW(w©Żng)╚½├µ╚┌║Ž║¾Ż¼ć°├└į┌ŠĆīóų┬┴”ė┌ūįĀIśI(y©©)äš(w©┤)Ż¼īóŲĮ┼_╔ŽįŁėąĄ─┬ō(li©ón)ĀI╔╠╝ę╚½▓┐ŲĮęŲų┴Äņ░═ķ_Ę┼ŲĮ┼_ĪŻęį┤╦Ęų╬÷Ż¼ć°├└į┌ŠĆīó│╔×ķŠĆ╔Ž░µĄ─ć°├└ļŖŲ„ĪŻČ°║¾š▀į┌═Ļ│╔“╚źļŖŲ„╗»”▀M(j©¼n)│╠ęįŪ░Ż¼ī”Ųõ╦¹╝Ü(x©¼)Ęų┤╣ų▒ąąśI(y©©)╚įī┘─░╔·ĪŻ▀@ę▓øQČ©┴╦ŲõŠĆ╔ŽśI(y©©)äš(w©┤)ūŅ┤¾Ą─ā×(y©Łu)ä▌╩Ū╝ęļŖĪó3CŻ¼Č°▓╗╩Ū─Ėŗļ╗“Ųõ╦¹ĪŻ

ĪĪĪĪŽ╚╠ņ▓╗ūŃŻ¼ėųÕe(cu©░)▀^┴╦Ų┼▄ļAČ╬Ż¼ć°├└į┌ŠĆŖ^Ųų▒ūĘŠ═▒žĒÜį┌▓╔┘Å╔Ž║׎┬┤¾å╬Ż¼Č°─├Ž┬┤¾å╬Ą─Ū░╠ß╩ŪėąūŃē“ÅŖ(qi©óng)┤¾Ą─╣®æ¬(y©®ng)╔╠ų¦│ųĪŻęįć°├└į┌ŠĆ╩ūŲ┌║Žū„Ą─Ų¾śI(y©©)üĒ┐┤Ż¼▓ó╬┤┼cÅS╝ę╚ĪĄ├ų▒Įė£Ž═©Ż¼Č°╩Ūęį┼cĮø(j©®ng)õN╔╠║Žū„Ą─ĘĮ╩Į═žš╣ŅlĄ└śI(y©©)äš(w©┤)Ż¼Ųõūhār(ji©ż)─▄┴”╝░▓╔┘Åā×(y©Łu)ä▌Š∙▒╗Ž„╚§ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼Ė∙ō■(j©┤)ć°├└į┌ŠĆĄ─æ(zh©żn)┬į▓┐╩Ż¼─ĖŗļŅlĄ└īóį┌Č╠Ģr(sh©¬)ķgā╚(n©©i)┤“įņ│╔×ķ╝»ū╔įāĪóĮ╠ė²Īó╗źäė(d©░ng)ĪóĀIõNĪóĘ■äš(w©┤)Ė▀Č╚╝»║ŽĄ──ĖŗļļŖ╔╠ĪŻ

ĪĪĪĪĄ½▀@ą®īŻśI(y©©)╗»Ą─Īó×ķė├æ¶╠ß╣®╔ŅČ╚Ę■äš(w©┤)Ą─ā╚(n©©i)╚▌Ż¼▒žĒÜĮ©┴óį┌ėąīŻśI(y©©)╗»łF(tu©ón)ĻĀ(du©¼)Ą─╗∙ĄA(ch©│)ų«╔ŽĪŻ▓╗āHāH╩Ū╣®æ¬(y©®ng)µ£Č╦Ż¼░³└©õN╩█Īó╩ął÷Īó▀\(y©┤n)ĀIĪó╬’┴„Ż¼╔§ų┴╩█║¾Š∙ąĶšęĄĮīŻśI(y©©)║Ž▀mĄ─╚╦▓┼ĪŻ

ĪĪĪĪ“╔µ╦«¾wė²Ą─╩¦öĪęčĮø(j©®ng)ūC├„┴╦┐ńąąśI(y©©)▓óĘŪć°├└╦∙╔├ķLŻ¼▀@ąĶę¬╗©┤¾┴”ÜŌīW(xu©”)┴Ģ(x©¬)║═┼Óė¢(x©┤n)Ż¼ąĶę¬Ė▀░║Ą─Ģr(sh©¬)ķg│╔▒ŠĪŻ”śI(y©©)ā╚(n©©i)╚╦╩┐ųĖ│÷Ż¼łF(tu©ón)ĻĀ(du©¼)Å─ĮMĮ©ĄĮ│╔╩ņŻ¼▀h(yu©Żn)ĘŪę╗─Ļų«ā╚(n©©i)╦∙─▄±{±SĪŻī”ė┌ęį╔╠śI(y©©)Ąž«a(ch©Żn)─Ż╩ĮŲ╝ęĄ─ć°├└Č°čįŻ¼ū÷ŠĆ╔ŽūįĀI╩Ūʱ─▄ę└┼f┼▄±R╚”ĄžŻ¼ėą┤²╔╠╚ČĪŻ

ĪĪĪĪŻ©üĒį┤Ż║ā|░Ņäė(d©░ng)┴”ŠW(w©Żng)Ż®