Ė„śI(y©©)æB(t©żi)┐╔│ą╩▄ūŌĮĄ─Ęų╬÷

─┐Ū░▌^×ķ│╔╩ņĄ─╔╠śI(y©©)Ąž«a(ch©Żn)ķ_░l(f©Ī)╔╠▀\(y©┤n)ĀIĄ─ų„ę¬─Ż╩Į╩Ūūį╝║│ųėąŻ¼ęį│÷ūŌ×ķų„ĪŻČ°ūŌĮĄ─Č©ārå¢Ņ}╦∙ę└ō■(j©┤)Ą─╩ŪĒŚ─┐╦∙į┌Ą─ĄžČ╬║═╦∙ę¬ę²╚ļśI(y©©)æB(t©żi)ĪŻĒŚ─┐╦∙╠ÄĄžČ╬ī”ė┌ūŌĮĄ─Ė▀Ą═▒Ŗ╦∙ų▄ų¬Ż¼į┌┤╦▓╗ėĶėæšōĪŻęįŽ┬╩Ū21╩└╝o(j©¼)▓╗äė«a(ch©Żn)╔╠śI(y©©)Ąž«a(ch©Żn)╩ął÷蹊┐ųąą─ī”ė┌Ė„śI(y©©)æB(t©żi)┐╔│ą╩▄ūŌĮĄ─Ęų╬÷ĪŻ

ĪĪĪĪę╗ĪóĖ„ŅÉśI(y©©)æB(t©żi)┐╔│ą╩▄Ą─ūŌĮĘų╬÷

ĪĪĪĪ1ĪóĘ■čbŅÉ

ĪĪĪĪ

ĪĪ

ĪĪ

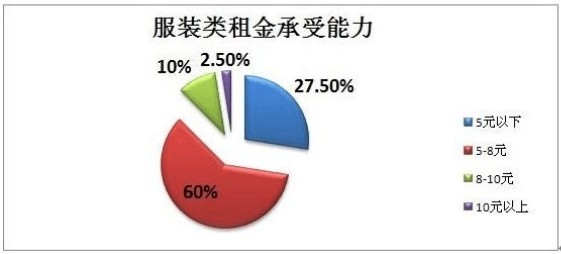

ĪĪĪĪį┌╔Ž╩÷łD▒ĒųąŻ¼╬ęéā┐╔ęį░l(f©Ī)¼F(xi©żn)Ż¼Ę■čbŅÉśI(y©©)æB(t©żi)Ą─╔╠õüŻ¼─▄│ą╩▄5į¬/ŲĮ├ū/╠ņęįŽ┬ūŌĮĄ─╔╠涚╝ĄĮ27.5%Ż¼─▄│ą╩▄ūŌĮ×ķ5-8į¬/ŲĮ├ū/╠ņĄ─╔╠涚╝ĄĮ60%Ż¼─▄│ą╩▄ūŌĮ×ķ8-10į¬/ŲĮ├ū/╠ņĄ─╔╠涚╝┐é┴┐Ą─10%Ż¼┐╔Įė╩▄ūŌĮį┌10į¬/ŲĮ├ū/╠ņęį╔ŽĄ─╔╠æ¶āHš╝2.5%ĪŻ┐╔ęį┐┤│÷Ż¼Įø(j©®ng)ĀIĘ■čbŅÉĄ─╔╠æ¶┐╔Įė╝{Ą─ūŌĮĘČć·▌^ÅVŻ¼Ą½Ųš▒ķ╝»ųąė┌2—5į¬/ŲĮ├ū/╠ņĄ─ūŌĮĘČć·ā╚(n©©i)Ż¼─▄│ą╩▄Ė▀ūŌĮĄ─Ę■čbŅÉ╔╠æ¶▌^╔┘ĪŻ

ĪĪĪĪ2Īó╔·╗ŅĘ■äš(w©┤)ŅÉ

ĪĪĪĪ

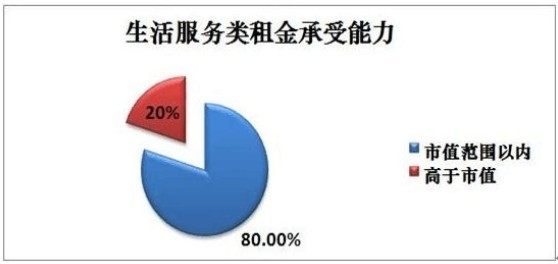

ĪĪĪĪ╔·╗ŅĘ■äš(w©┤)ŅÉ╔╠æ¶ųąŻ¼┐╔Įė╩▄╩ąųĄĘČć·ęįā╚(n©©i)ūŌĮĄ─š╝ĄĮ80%Ż¼š╝┐é┴┐Ą─╬ÕĘųų«╦─ĪŻČ°─▄Įė╩▄Ė▀ė┌╩ąųĄūŌĮĄ─╔╠æ¶āHš╝20%ĪŻ╔·╗ŅĘ■äš(w©┤)ŅÉ╔╠æ¶ų„ę¬ęį│¼╩ąĪó▒Ń└¹ĄĻĪó╔·╗Ņ┼õ╠ūĘ■äš(w©┤)×ķų„ĪŻ┤╦ŅÉśI(y©©)æB(t©żi)ęįØMūŃŽ¹┘Mš▀╚š│Ż╔·╗Ņ╦∙ąĶ×ķų„Ż¼ų„ę¬Ęų▓╝į┌╚╦╚║ŠėūĪ├▄╝»Īó╔·╗ŅŽ¹┘MŅlĘ▒Ą─ģ^(q©▒)ė“ĪŻ┤¾▓┐Ęų╔·╗ŅĘ■äš(w©┤)ŅÉśI(y©©)æB(t©żi)Ęų▓╝ė┌┤¾ą═╔ńģ^(q©▒)Ąū╔╠╗“ūį░l(f©Ī)ą╬│╔ė┌╔ńģ^(q©▒)ų▄▀ģĄ─┼RĮų╔╠śI(y©©)ĪŻī”ė┌╔·╗ŅŅÉśI(y©©)æB(t©żi)üĒšfŻ¼╦¹éāĄ─┤¾ČÓī┘ė┌▒Ī└¹ČÓõNŅÉĄ─╔╠õüŻ¼╣╩ī”ė┌ūŌĮĄ─│ąō·(d©Īn)─▄┴”Ģ■’@¼F(xi©żn)Ą─▒╚▌^╚§ĪŻ

3Īó▓═’ŗŅÉ

ĪĪĪĪ

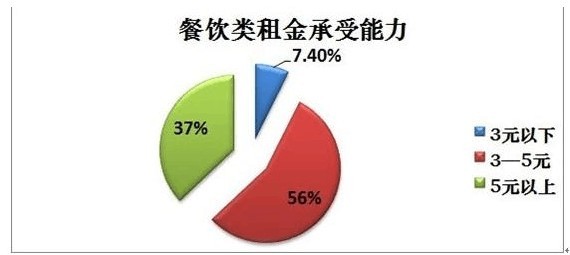

ĪĪĪĪ▓═’ŗŅÉ╔╠æ¶ųąŻ¼─▄│ą╩▄ūŌĮ×ķ3į¬/ŲĮ├ū/╠ņĄ─╔╠涚╝┐é┴┐Ą─7.4%Ż¼─▄Įė╩▄ūŌĮ×ķ3—5į¬/ŲĮ├ū/╠ņĄ─╔╠æ¶╦∙š╝▒╚└²▌^┤¾Ż¼š╝┐é┴┐Ą─56%Ż¼─▄│ą╩▄ūŌĮ×ķ5į¬/ŲĮ├ū/╠ņęį╔ŽĄ─╔╠涚╝37%ĪŻ▓═’ŗŅÉśI(y©©)æB(t©żi)ī┘ė┌─┐Ą─ąįŽ¹┘MŻ¼╩Ū╬³ę²╚╦┴„Ž¹┘MĄ─ų„┴”śI(y©©)æB(t©żi)Ż¼ąąśI(y©©)Įø(j©®ng)ĀIĄ─├½└¹ØÖ▌^Ė▀Ż¼ūŌĮĄ─│ą╩▄─▄┴”ę▓ŽÓæ¬(y©®ng)▌^Ė▀ĪŻ─┐Ū░Ż¼▓═’ŗśI(y©©)æB(t©żi)╔╠╝ę╚šØu│╔×ķŽ¹╗»╔╠śI(y©©)Ąž«a(ch©Żn)├µĘeĄ─ųžę¬ĮŪ╔½Ż¼ĘeśOę²╚ļ▓═’ŗĪóŖ╩śĘĄ╚śI(y©©)æB(t©żi)ūŌæ¶ęč│╔×ķ┘Å╬’ųąą─▀\(y©┤n)ĀIš▀īŹ¼F(xi©żn)╠ß╔²┘Å╬’ųąą─╚╦ÜŌĪóī”┐╣ĖéĀÄĄ─ųžę¬╩ųČ╬ĪŻĪĪ

4ĪóīŻśI(y©©)╩ął÷ŅÉ

ĪĪĪĪ

ĪĪĪĪ öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║21╩└╝o(j©¼)▓╗äė«a(ch©Żn)╔╠śI(y©©)Ąž«a(ch©Żn)╩ął÷蹊┐ųąą─

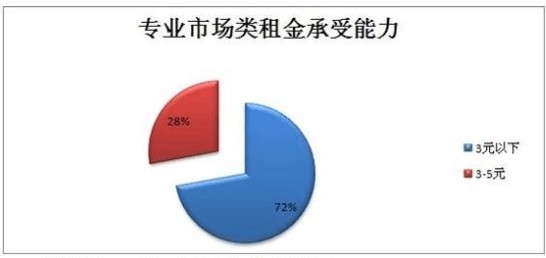

ĪĪĪĪÅ─īŻśI(y©©)╩ął÷ĘĮ├µüĒ┐┤Ż¼─▄│ą╩▄ūŌĮ×ķ3į¬/ŲĮ├ū/╠ņęįŽ┬Ą─╔╠æ¶▌^ČÓŻ¼š╝ĄĮ┐é┴┐Ą─72%Ż¼─▄Įė╩▄ūŌĮ×ķ3-5į¬/ŲĮ├ū/╠ņĄ─╔╠涚╝28%ĪŻ─┐Ū░Ż¼▒▒Š®╩ąīŻśI(y©©)╩ął÷ų„ę¬ęįūį░l(f©Ī)ą╬│╔Ą─┼RĮų╔╠õü║═ųąĄ═Ön╝»┘Q(m©żo)╩ął÷×ķų„Ż¼╩ął÷Łh(hu©ón)Š│ļsüy¤oš┬Ż¼«a(ch©Żn)ŲĘÖn┤╬Ųš▒ķ▌^Ą═Ż¼ūŌĮ╦«ŲĮę▓ļSų«▌^Ą═ĪŻīŻśI(y©©)╩ął÷ęčų▓Įė╔ųąą─│Ūģ^(q©▒)Ž“Į╝ģ^(q©▒)═Ō▀wŻ¼╩ął÷ą╬æB(t©żi)ę▓ų▓Įš{(di©żo)š¹╔²╝ēŻ¼į┌ųąą─│Ū═Ōć·Ąžģ^(q©▒)░l(f©Ī)š╣│╔×ķų„┴”╔╠śI(y©©)ą╬æB(t©żi)ĪŻ

ĪĪĪĪīŻśI(y©©)╩ął÷ģ^(q©▒)äeė┌Ųõ╦¹┤¾▒ŖŽ¹┘MŅÉ╔╠śI(y©©)ĒŚ─┐Ż¼ų„ę¬ęį─│ę╗ŅÉ«a(ch©Żn)ŲĘĄ─┼·┴Ń╩ął÷ą╬╩Į│÷¼F(xi©żn)Ż¼įńŲ┌Ą─╚ńŠ®£žĘ■čb╩ął÷Īó╚f┼¾╬─¾wė├ŲĘ╔╠│ŪĪó─Šķžł@╩└┘Q(m©żo)╔╠śI(y©©)ųąą─Ż¼ęį╝░¼F(xi©żn)į┌Ą─▒▒Š®ć°ļH═µŠ▀│ŪĄ╚Ż¼╦¹éā═∙═∙ę└ĖĮį┌ęčĮø(j©®ng)│╔╩ņ╗“│╔ą═Ą─īŻśI(y©©)╩ął÷ų▄▀ģŻ¼═©▀^ė▓╝■Īó▄ø╝■įO(sh©©)╩®Ą─╔²╝ēōQ┤·Ż¼╬³ę²═Č┘Y┐═╚║║═Įø(j©®ng)ĀIš▀ĪŻ

ĪĪĪĪīŻśI(y©©)╩ął÷ŅÉĒŚ─┐ė╔ė┌ę└═ą¼F(xi©żn)ėą┘Yį┤Ż¼ę“┤╦═∙═∙ėą╩č¤o┐ųŻ¼ČÓöĄ(sh©┤)▓╔╚Īų„¾wĘųĖŅõN╩█─Ż╩ĮŻ¼╗ž╗\ķ_░l(f©Ī)┘YĮĪŻį┌│§Ų┌╩ął÷╔²╝ēäéäéķ_╩╝ĢrŻ¼ė╚ŲõęįĘ■čb┼·┴ŃĪó╝ęŠėĮ©▓─Ą╚×ķ╔§Ż¼Ą½ę╗ą®ęÄ(gu©®)─Ż▀^ė┌²ŗ┤¾Ż¼ų▄▀ģ╩ąš■╗∙ĄA(ch©│)įO(sh©©)╩®▓╗ē“═Ļ╔ŲĄ─Ż¼Įø(j©®ng)ĀI═∙═∙╚šØu╩ÆŚlĪŻ

ĪĪĪĪ ┘Å╬’ųąą─└’Ą─īŻśI(y©©)╩ął÷═∙═∙ęįų„Ņ}ĄĻĄ─╔ĒĘ▌│÷¼F(xi©żn)Ż¼╚ń░┘░▓ŠėĪóĄŽ┐©āzĄ╚Č╝Ģ■ęį▌^Ą═Ą─ūŌĮę²╚ļŻ¼┤╦ŅÉīŻśI(y©©)╩ął÷ī”ĄĻ├µĄ─├µĘeę¬Ū¾▌^┤¾Ż¼ęį╬³ę²ŅÖ┐═Ą──┐Ą─ąįŽ¹┘M×ķų„Ż¼į┌┐═ė^│╠Č╚╔Žėąą¦į÷╝ė┴╦╔╠ł÷Ą─┐═┴„Ż¼Ä═ų·╔╠ł÷Ž¹╗»┴╦▌^ČÓš╣╩Š├µ▌^▓ŅĄ─╬╗ų├ĪŻ

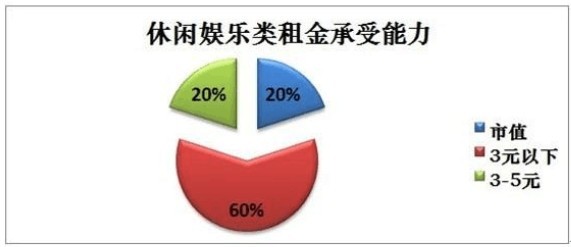

ĪĪĪĪ5Īóą▌ķeŖ╩śĘŅÉ

ĪĪĪĪ ĪĪ

ĪĪ

ĪĪĪĪÅ─ą▌ķeŖ╩śĘśI(y©©)æB(t©żi)üĒ┐┤Ż¼ęį│ą╩▄3į¬/ŲĮ├ū/╠ņęįŽ┬ūŌĮĘČć·Ą─╔╠涊ėČÓŻ¼š╝ĄĮ┐é┴┐Ą─60%Ż¼┤╦═Ō┐╔Įė╩▄╩ąųĄūŌĮ╦«ŲĮ║═3—5į¬/ŲĮ├ū/╠ņūŌĮ╦«ŲĮĄ─╔╠æ¶Ė„š╝20%ĪŻļSų°Šė├±╩š╚ļ╦«ŲĮĄ─╠ßĖ▀Ż¼Ž¹┘MąĶŪ¾ė╔įŁüĒĄ─“ąĶŪ¾ą═”Ž““ŽĒ╩▄ą═”▐D(zhu©Żn)╗»Ż¼╚╦éāī”Ŗ╩śĘĪóą▌ķeĄ─ąĶŪ¾ļSų«į÷╝ėŻ¼┤┘▀M(j©¼n)┴╦ą▌ķeŖ╩śĘśI(y©©)Ą─čĖ╦┘░l(f©Ī)š╣ĪŻą▌ķeŖ╩śĘśI(y©©)æB(t©żi)ī┘ė┌─┐Ą─ąįŽ¹┘MŻ¼└²╚ńė░į║║═ĮĪ╔Ēųąą─Ą╚Ż¼Č╝╩Ū╬³ę²┐═┴„Ą─Ąõą═śI(y©©)æB(t©żi)ĪŻ─┐Ū░ųTČÓą┬Į©┘Å╬’ųąą─Č╝āAŽ“ąįĄž╠ß╔²┴╦Ŗ╩śĘą▌ķeĄ─├µĘe▒╚└²Ż¼ęįį÷╝ėŅÖ┐═┘Å╬’Ą─═Ż┴¶ĢrķgŻ¼į÷╝ėŽ¹┘Mš▀Ą─Ž¹┘MÖC(j©®)Ģ■Ż¼ėąų·ė┌Ħäė┘Å╬’ųąą─Ųõ╦¹śI(y©©)æB(t©żi)╔╠╝ęĄ─õN╩█ĪŻäō(chu©żng)įņĖ³ČÓĄ─╔╠śI(y©©)└¹ØÖĪŻ▓┐ĘųįŁėąĄ─┘Å╬’ųąą─ę▓į┌ĮĶų·š{(di©żo)š¹üĒ▀_(d©ó)ĄĮį÷╝ėŖ╩śĘĪóą▌ķe▒╚ųžĄ──┐Ą─ĪŻą▌ķeŖ╩śĘśI(y©©)æB(t©żi)į┌┘Å╬’ųąą─ųą│õ«ö(d©Īng)┤╬ų„┴”ĄĻĄ─ĮŪ╔½Ż¼╔╠õü├µĘe▌^┤¾Ż¼ī”ĄĻõüĄ─š╣╩Š├µø]ėą▀^Ė▀Ą─ę¬Ū¾Ż¼į┌╬³ę²┐═┴„Ą─▀^│╠ųąŻ¼╠ßĖ▀┴╦Ąų▀_(d©ó)▀^│╠ųąŲõ╦¹ąĪą═╔╠õüĄ─Ųž╣Ō┬╩ĪŻę“┤╦Ż¼╔╠ł÷į┌ę²▀M(j©¼n)ą▌ķeŖ╩śĘśI(y©©)æB(t©żi)Ą─═¼ĢrŻ¼┐╔ęįŽ¹╗»ę╗Č©Ą─╦└ĮŪ├µĘeŻ¼▓ó┤┘▀M(j©¼n)╔╠ł÷Ųõ╦¹Ž¹┘MŻ¼ī”ŲõūŌĮę¬Ū¾▌^Ą═ĪŻ

ĪĪĪĪ═©▀^╔Ž╩÷ī”ė┌Ė„éĆśI(y©©)æB(t©żi)ūŌĮĄ─Ęų╬÷Ż¼┐╔ęįų¦ĖČ▌^Ė▀ūŌĮĄ─╩Ū▓═’ŗ║═Ę■čbŅÉśI(y©©)æB(t©żi)Ż¼ų„ę¬╩Ūė╔ė┌Ųõ├½└¹┬╩ŽÓī”ė┌Ųõ╦¹śI(y©©)æB(t©żi)üĒšf▌^Ė▀ĪŻīŻśI(y©©)╩ął÷ŅÉ║═Ŗ╩śĘą▌ķeŅÉ┐╔ų¦ĖČĄ─ūŌĮ▌^Ą═Ż¼įŁę“╩Ū╦³┐╔ęįŽ¹╗»Ą¶┤¾┴┐Ą─╔╠ł÷┴ėä▌├µĘeŻ¼═¼Ģrė╔ė┌ŲõōĒėą▌^Ė▀Ą─╬³ę²┴”Ż¼┐╔ęįį÷╝ėäėŠĆųąąĪą═ĄĻõüĄ─Ųž╣Ō┬╩Ż¼ī”ė┌ķ_░l(f©Ī)╔╠ā╚(n©©i)▓┐ąĪą═ĄĻõüĄ─õN╩█ŲĄĮ┴╦ĘeśOū„ė├Ż¼╣╩▀@ā╔ŅÉśI(y©©)æB(t©żi)ī”ė┌ūŌĮōĒėą║▄ÅŖ(qi©óng)Ą─ūhār─▄┴”Ż¼╦∙ų¦ĖČūŌĮ▓╗Ģ■║▄Ė▀ĪŻ╔·╗ŅĘ■äš(w©┤)ŅÉČÓ╠Äė┌╚╦┐┌ŠėūĪ├▄╝»ģ^(q©▒)Ż¼═©│Ż╦¹éāĄ─├½└¹ØÖ▌^Ą═Ż¼┤¾ČÓ▓╔ė├▒Ī└¹ČÓõNĄ─ĘĮ╩ĮŻ¼ę“┤╦Ųõī”ė┌Ė▀ūŌĮĄ─│ąō·(d©Īn)─▄┴”▓ó▓╗╩Ū╠žäeĄ─ÅŖ(qi©óng)Ż¼Ą½╩Ūė╔ė┌Ųõėų╩ŪūĪš¼╔ńģ^(q©▒)╔·╗Ņ╦∙▒žĒÜśI(y©©)æB(t©żi)Ż¼╣╩ūĪš¼ķ_░l(f©Ī)╔╠ī”ŲõąĶę¬ėąéĆ▌^×ķŪÕ╬·Ą─Č©╬╗ĪŻę“×ķŲõ┐╔ęį╠ßĖ▀ūĪš¼Ą─õN╩█╦┘Č╚║═õN╩█ārĖ±ĪŻ

ĪĪĪĪūŅĮK╬ęéā┐╔ęį┐┤│÷▓╗╩Ū╦∙ėąĄ─╔╠śI(y©©)╬’śI(y©©)śI(y©©)æB(t©żi)Ą─ūŌĮārĖ±Č╝╩ŪŽÓ═¼Ą─Ż¼╦¹éā╩Ūʱ┐╔ęį│ą╩▄Ė▀ūŌĮ═Ļ╚½╩Ūę└┐┐╦¹éāĄ─ė»└¹ŪķørüĒøQČ©Ą─ĪŻśI(y©©)æB(t©żi)Ą─║Ž└ĒĘų┼õ┐╔ęįÄ═ų·ķ_░l(f©Ī)╔╠īŹ¼F(xi©żn)└¹ØÖĄ─ūŅ┤¾╗»║═╠ßĖ▀ĒŚ─┐Ą─├└ūu(y©┤)Č╚ĪŻ