һ���_���ИI(y��)ǰ���Ę�(bi��o)��(zh��n)

̽ӑ��I(y��)�ĘI(y��)�B(t��i)Ʒ��ǰ��������Ҫ�_��һ��(g��)�ɹ��Ę�(bi��o)��(zh��n)���И�(bi��o)�ߺ��f(shu��)Ԓ�����LJ�(y��n)��ČW(xu��)�g(sh��)�Ƕȣ����¿��ԏĎׂ�(g��)�S���M(j��n)�з�����

һ���Ј�(ch��ng)�������������M(f��i)�ߵ��x��ƫ�ú̓r(ji��)ֵ�V���ИI(y��)���������ڡ���(j��ng)��(zh��ng)��(du��)�ֵķ������Ҳ��һ�����P(gu��n)ϵ��

���ǿ��Ј�(ch��ng)����I(y��)�ij��L(zh��ng)�ԣ��^(gu��)ȥ���F(xi��n)�ں�δ��(l��i)���٣��ɴ˕�(hu��)����(l��i)���ӵ�ؔ(c��i)��(w��)���F(xi��n)��

���ǿ���I(y��)���\(y��n)���������������@���P(gu��n)�I�����ں��Ј�(ch��ng)�����ģ�Ҳ���ډ��Ј�(ch��ng)ƴ���{(l��n)���ģ����˷Q֮��t���еĸ�(j��ng)��(zh��ng)��������(n��i)��ը����

���ǽY(ji��)����(d��o)���N��Ҏ(gu��)ģ������(r��n)�Y(ji��)�����](m��i)�оW(w��ng)�c(di��n)�r(ji��)ֵ���W(w��ng)�j(lu��)Ч��(y��ng)Ҳ��ٍ�X������(y��ng)ԓ��](m��i)��ǰ���ɡ�

�������w�ķ���

��һ�����������Ј�(ch��ng)���������ɱ���(j��ng)��(zh��ng)���ݘ�(l��)�^��

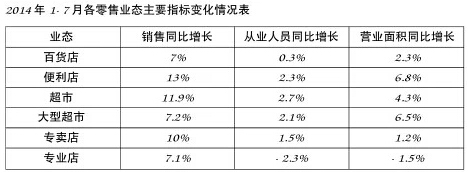

�P(gu��n)�ڱ������Ј�(ch��ng)�l(f��)չ��r���Ї�(gu��)�B�i��(j��ng)�I(y��ng)�f(xi��)��(hu��)�cҰ��C��(�Ϻ�)��ԃ����˾�ڵ�ʮ�����Ї�(gu��)�B�i�I(y��)��(hu��)�h�ϰl(f��)���ˡ�2014�Ї�(gu��)������l(f��)չ��(b��o)�桷���@ʾ2013���Ї�(gu��)������I(y��)�B(t��i)��Ҫ������I(y��)�N���~���L(zh��ng)���ʞ�18.2%������������(g��)���ۘI(y��)��λ�Ӱ��ף����^(gu��)��؛9.6%������8.7%����������ɱ��ϝq�����ɱ������������N���~�����L(zh��ng)����2012����ȣ���������T��ƽ��ë�����ϝq0.67%��ƽ���ε��N���~����2.3%�������(xi��ng)�ɱ������ı��ʞ�8.2%��

�Y�ρ�(l��i)Դ��(li��n)�̾W(w��ng)�����{(di��o)�У�2014����^(q��)���С�������l(f��)չ��(b��o)�桷

���Կ������������ИI(y��)����(sh��)ϲ�ˣ�����13���18.2%��14��1-7�µ�13%���������߱��l(f��)�ԣ�2015���(hu��)�ж��٣��A(y��)Ӌ(j��)Ҳֻ����12%���ң����҂�����ֵ�ô���������������ô�ֲ��ģ�ӯ����r��ô�ӡ�

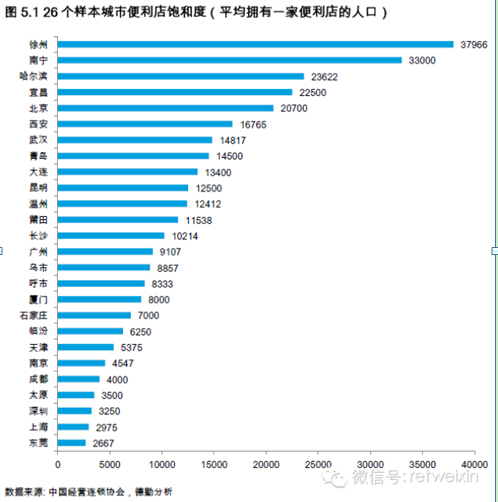

��һ���棬�������Ј�(ch��ng)�ķ��s�����ܸ���������ʹȻ���l(f��)�_(d��)�Ј�(ch��ng)���Ӳ������^(gu��)�����ۂ���l(f��)�������Ϻ����ԣ���(d��ng)?sh��)ر�����Ĕ?sh��)�����^(gu��)ȥһ���ؓ(f��)���L(zh��ng)����-5.0%����������(b��o)�����y(t��ng)Ӌ(j��)26��(g��)������Ψһؓ(f��)���L(zh��ng)�ij��С�Ŀǰ�Ϻ��������Ј�(ch��ng)�ѽӽ�͠�B(t��i)������(j��)�Ϻ����B�i��(j��ng)�I(y��ng)�f(xi��)��(hu��)�Ĕ�(sh��)��(j��)��2013���Ϻ������ꔵ(sh��)����4800������ң�ƽ��ÿ2975�˾͓���һ�ұ����꣬�c�ձ����R���@Ҳ��(d��o)�ºܶ��������I(y��)�y��ӯ����

�Ҙ�(l��)�����Ԇ�y��

�ٿ�����(j��ng)��(zh��ng)��(du��)�֣��挦(du��)�Ј�(ch��ng)�İl(f��)չ������ı�����Ʒ�ƶ����IJ�����

ȫ�ң�2014��Ӌ(j��)�����Ї�(gu��)�_�O(sh��)350�ҵ�䁣�����2013��Ӌ(j��)����2.4����Ŀǰ��ȫ�ұ��������M(j��n)�v�Ϻ����K�ݡ����ݡ��V�ݡ��ɶ����o(w��)�a�c���ڵȳ��С�κ��(y��ng)�б�ʾ��ȫ�Ҍ���ȫ��(gu��)�˿ڳ��^(gu��)100�f(w��n)�ij�������Ŀ��(bi��o)�Ј�(ch��ng)������Ŀ��(bi��o)�Ј�(ch��ng)�����I(y��)�����A(y��)Ӌ(j��)���_(d��)��200��(g��)���У�����250��(g��)��չ�I(y��)��(һ������Ќ��ж���(g��)�I(y��)��)����2020�꣬ÿ��(g��)�I(y��)�����30��(g��)��䁾W(w��ng)�j(lu��)�Ę�(g��u)�����Õr(sh��)����7500��(g��)ȫ�ұ����꣬����2024���Ј�(ch��ng)����r(sh��)��ȫ�Ҍ���(sh��)�F(xi��n)10000�ұ�����W(w��ng)�c(di��n)��

�_ɭ����1996���M(j��n)���Ї�(gu��)�Ј�(ch��ng)�����Ϻ����ؑc���_�O(sh��)���320�ң�δ��(l��i)10���(n��i)���_ɭ�����Ї�(gu��)����1�f(w��n)�ҵ�䁡���2012�꣩

7-11��Ӌ(j��)���^(q��)��Ʒ�Ƽ��˴�����7-11�ڳɶ��Ј�(ch��ng)��Ŀ��(bi��o)�T�ꔵ(sh��)����700-800�ң��ڱ����Ō����˗l������

���ط�Ʒ�ƿ�͡������ӡ��ƾñ������R�װ͡����ม�����mini�ꡢ���ѡ�ÿ��ÿҹ���˱������˼ѡ�����t��һ�F(tu��n)�𡢽��ձ��������͡���(gu��)��365�����_�������](m��i)��һ��(g��)�Q��ͣ��(l��i)�ġ�

Easy�ܓ��^(gu��)�@Щ��(qi��ng)�߆߀�Ǻ��y����?y��n)�o(w��)Փ�\(y��n)����(j��ng)�(y��n)���\(y��n)���wϵ���F(tu��n)�(du��)���I(y��)�ꡢ��(j��ng)�(y��n)�e�ۡ�Ʒ��Ӱ푣��Ҙ�(l��)�����](m��i)�Ѓ�(y��u)��(sh��)����ʲô��(zh��ng)�����r(sh��)���Y(ji��)���ĕr(sh��)�����M(f��i)���J(r��n)ͬ��߀���̘I(y��)���|(zh��)�ṩ�ߣ�

�������Ҙ�(l��)�����Ј�(ch��ng)�����L(zh��ng)�����������I(y��)�B(t��i)�y�Ԅ�(chu��ng)������?j��)r(ji��)ֵ��

�ļҘ�(l��)���Ї�(gu��)�Ј�(ch��ng)������(l��i)����2010����14%��12����10.8%��13�겻֪���Ă�(g��)��(sh��)��(j��)����ģ����ļ�����1.4%��3.2%��5.7%����(g��)�W(w��ng)�ϔ�(sh��)��(j��)�����o(w��)Փ��Σ��Ї�(gu��)�Ҙ�(l��)��������(j��ng)�ĵ�һ���u�u����Մ�������|(zh��)���¼����㹩�P(gu��n)ϵ���T�������ȵ�ؓ(f��)�������Ї�(gu��)�Ҙ�(l��)�������Ӳ������^(gu��)����(du��)�ܶ���I(y��)��(l��i)�f(shu��)��혵ĕr(sh��)����׃����õĕr(sh��)���µ��ĕr(sh��)���S�������(hu��)�γɐ���ѭ�h(hu��n)����Ԅ�(chu��ng)�£���������ô�����İl(f��)����һ��(g��)��(gu��)�H�ԵĴ�˾���ϡ�

����һ��(g��)�Ƕ��f(shu��)��һ��(g��)��I(y��)�x��һ�N�µĘI(y��)�B(t��i)������ϣ����δ��(l��i)�µĘI(y��)��(j��)���c(di��n)��Ҏ(gu��)ģ������������ĘI(y��)��(j��)������(du��)�Ҙ�(l��)���������@Ȼ��������Ҙ�(l��)��easy�ښW����Ҳ���{ʲô���Ї�(gu��)��(hu��)��Ů�����?

�������Ҙ�(l��)���IJ�������(n��i)����(c��)����(chu��ng)�£�����(hu��)�M(j��n)�д�đ�(zh��n)��Ͷ�롣

��I(y��)�����Ը�ģ���I(y��)�Ļ����M��ϵ�y(t��ng)��(hu��)�w�F(xi��n)�ڽ�(j��ng)�I(y��ng)������ʩ�ķN�N�ϣ�һ�҄�(chu��ng)��Ҋ(ji��n)�L(zh��ng)�Ĺ�˾������(hu��)���ⲻ�࣬�瘷(l��)�ǣ�һ�ұ��صĹ�˾�����w��(hu��)֔(j��n)�����У���һЩ���ۇ�(gu��)����˰l(f��)չ�I(y��)��(w��)�@�������ϣ��ܶ��r(sh��)��߀Ҫ����I(y��)�^(gu��)ȥ��������

�҂������Ҙ�(l��)���v�ο��õĺ�������ɣ�

1��2007��֮ǰ���Ї�(gu��)�^(q��)����JeanLucChereau��ʩ�s��(l��)��������������������`������ԼҘ�(l��)���l(f��)չѸ�٣������@���ƶȵĿ��ӡ�

2��2012��ǰ���Ї�(gu��)�^(q��)����Eric LEGROS���_��(gu��)�����������������(qu��n)���ӏ�(qi��ng)�^(q��)���Ј�(ch��ng)�ܿأ�һ���̶��Ϯa(ch��n)���˾�Ą�(d��ng)ʎ��������߀δ��ʰ�ꮅ��

3��2012.4~��Ŀ���Thierry GARNIER���Ƽ��꣩��˼���^����I(y��)�B(t��i)���P(gu��n)ע�����ꡢ��(chu��ng)�¡���(x��)��(ji��)�����������m(x��)���S�֡�

��ˣ�����(du��)��(r��n)�l(f��)�S���˵��f(shu��)�˾ɣ��Ҙ�(l��)���ڸ���(g��)���涼�@�Ă��y(t��ng)�ͱ��أ����Ƽ��ꡰÿһ�N�I(y��)�B(t��i)���г���İl(f��)չ���g�����������Д࣬�Ҙ�(l��)����(hu��)��(ji��n)�ִ��u��(ch��ng)����(chu��ng)�£��Ҙ�(l��)����������(hu��)�д�ġ�����ĵđ�(zh��n)��Ͷ�룬�x�������I(y��)�B(t��i)���S�����F�C��

����(d��ng)ǰ�S����I(y��)�l(f��)չ�����꣬�����ǿ��ñ������c��̵ĽY(ji��)�������ȱ����̵ĺ�ĸ֧�֣�������ε�ҪҎ(gu��)ģ���Ѓr(ji��)ֵ���Ҙ�(l��)���](m��i)�У������l(f��)չ�������Ǹ����ˣ�������Ҳ���y�ڼҘ�(l��)���γɡ���(n��i)�����ơ�����������(du��)����Ĵ��u��(ch��ng)�I(y��)��(j��)�������Ҙ�(l��)��������(hu��)��(du��)�������ꡱ�@��(g��)СС����Ͷ�������y�������(zh��n)���ϲ���ҕ��������Ͷ���٣���ô������һ�N�µĘI(y��)�B(t��i)�д�l(f��)չ�أ����ԏ��@һ�Ƕȣ��҂������wţ�W(w��ng)�ĵ����Ͱl(f��)չ���M�����F(xi��n)�ں��y��

���ģ�������?du��)I�\(y��n)���Дࣺ�����y��Ҏ(gu��)ģ�y���ε�ӯ�����y��

�^(gu��)ȥ������İl(f��)չ���ɹ�����Դ������(du��)�������ŵ꣬�������ṩ�˸��ӵ�ُ(g��u)���(ch��ng)����������ĺ������ڡ�������������Ʒı����ͷ���(w��)�ı������S���Ƅ�(d��ng)��̣���ʽ�����ռ��͌��I(y��)�꽛(j��ng)�I(y��ng)��(n��i)�������������������ܵě_��Ҳԭ��(l��i)Խ���Â��y(t��ng)������Ľ�(j��ng)�I(y��ng)Ʒ�N��(l��i)�f(shu��)������(hu��)��Խ��(l��i)Խ����rե���F(xi��n)�ƛ__����ʳƷ�(hu��)��Խ��(l��i)Խ���ɢ�b���eʳƷ�_�������lС��؛���(hu��)�ܸ��N���ϵ꼰���I(y��)��_������ʳ����δ��(l��i)�Ї�(gu��)����ӭ��(l��i)�ʳ�������������������(hu��)��С����(d��ng)Ȼ���̘I(y��)�İl(f��)չʹ���(hu��)���M(f��i)�Ŀ������l�ʶ���(hu��)���ӣ���ֻ���v�������������(hu��)�ܵ�?j��ng)_��������Ŀǰ��(sh��)�w������̛_��һ�ӣ��Ҙ�(l��)��Ҳ���y���c���I(y��)��ĸ�(j��ng)��(zh��ng)�Г쵽����������

��������f(shu��)��l(f��)��(y��u)��(sh��)�����κ�һ��(g��)�ИI(y��)�I(l��ng)�����������и���(qi��ng)����ɫ������(qi��ng)�Ľ�(j��ng)�I(y��ng)�������߸���(qi��ng)���Ɖ��Լ��g(sh��)��(y��u)��(sh��)����t���y�������ИI(y��)��(l��)��V2���L(f��ng)�⣬��ɹ��easy��ʲô��ɫ�ᣬ����?g��u)���¶�Ķ�λ�Ƕȣ�������ʲô���L(zh��ng)��

�Գ�ɫ����{(di��o)�ĵ��(n��i)����ʳ���Ʒ���ջ��a(ch��n)Ʒ�Լ���ȳ�Ҋ(ji��n)Ʒ���(j��)��B���@�����_�T���Գ�ɫ�ͼtɫ�������{(di��o)���T�꽛(j��ng)�I(y��ng)��e��300ƽ���ף�����ஔ(d��ng)������(g��)��ͨ������Ĵ�С��

�ĘI(y��)��(j��)�Ͽ�������RET�����ṩ�Ĉ�(b��o)�棬������εꔵ(sh��)��(j��)�������£�

������ӱ���2013�I(y��)��(j��)��r

|

��e |

�I(y��ng)�I(y��)�~ ���f(w��n)Ԫ�� |

�I(y��ng)�I(y��)��e ���O�� |

��ʽ �T����(sh��) |

��Ʒ��(sh��) |

�͆r(ji��) |

��� |

��� |

�˹� |

ˮ� �M(f��i) |

|

��200 |

801 |

301 |

9 |

2978 |

27.1 |

19.1% |

19.7 |

30.1 |

6.4 |

|

100-199 |

611 |

141 |

11 |

3626 |

21.4 |

20% |

|||

|

50-99 |

399 |

65 |

7 |

2795 |

15.6 |

20.7% |

�Y�ρ�(l��i)Դ��RET���£���������(sh��)��(j��)�D�����V�㣬������_�_һ��������f(w��n)�ı����꡷

�ØI(y��)��(j��)���ށ�(l��i)���㣬611�f(w��n)�T���(l��i)�㣺�վ�1.6�f(w��n)��21.4Ԫ�͆r(ji��)��760�����ҡ��C��ë����20%��ë��122�f(w��n)��19.7�f(w��n)���⣬�վ�ÿƽ��0.9Ԫ���@�ӵĘI(y��)��(j��)����������T��ƽ��н��2.7�f(w��n)���ҵ����ˆ���������M(f��i)���ٽo��2��(g��)�c(di��n)��12�f(w��n)���@�ӱ���122-19.7-30.1-6.4-12.22=59.98��߀ٍ�X�ġ�

����̫���RET��(sh��)��(j��)�����_�ԣ������X(ju��)�ƺ�ٍ�X�](m��i)��ô���ס����Ϻ���(l��i)�f(shu��)����߅��������վ�ÿƽ����������3Ԫ���ϣ��������@�N��(sh��)���^�õ���I(y��)�����ܕ�(hu��)��6~8Ԫ���е�����?x��)����^(gu��)ʮ��Ԫ���@��ζ���Ϻ��^(q��)������˹��ɱ���������������I(y��)��(j��)��������������]��(j��ng)��(zh��ng)Ҫ�أ�easy߀��ӯ���Ŀ���ô��

С��������������ˣ��S��������ŵ��(hu��)ٍ�X������I(y��)����һ����(hu��)ٍ�X�������ǙC(j��)�ƵĆ�(w��n)�}���Ҙ�(l��)����(zh��n)����ˆ

���_���ٶȶ��ԣ��Ҙ�(l��)���е����Y�𣬵��ε겻ӯ�����̘I(y��)ģʽ�ǂ�ģʽ���ρ������܊���еĔ��ˣ�����߀�ǽ�(j��ng)�I(y��ng)ӯ����(w��n)�}��easy��(hu��)���^(gu��)�������������Ҫ�IJ������͡�����֧�֡���Ϣϵ�y(t��ng)֧�֡��I(y��ng)�\(y��n)����������(l��)�C(j��)�Ƶȵȣ��W��ģʽ�Ƿ��m��(y��ng)�Ї�(gu��)߀�д��^հ������100���T����ǰ���Ҙ�(l��)����(hu��)���y��

�����Y(ji��)β

������Ҙ�(l��)����(n��i)�����\(y��n)�Р�r��Ҳ����̫�˽�easy�W����r�����܃H�{�W(w��ng)�ϵ��������Z(y��)�Д࣬��(hu��)��ʧ��(y��n)֔(j��n)�����sֻ����ˡ�

���w���f(shu��)���҂����ñ�������һ݆�İl(f��)չ���죬������(du��)���ԣ��������Ј�(ch��ng)�`���ߵ�δ��(l��i)�����ű������Ј�(ch��ng)Ҳ��(hu��)��ͬ���u��(ch��ng)һ�ӣ��γ����Y�ԏ�(qi��ng)����(n��i)�Y�^�M(j��n)���^(q��)���Ј�(ch��ng)�ָ��ĸ�֣��ı��|(zh��)���f(shu��)���@����I(y��)Ʒ�Ƃ�(g��)��ʹȻ��

��������(bi��o)��(zh��n)�֜\���f(shu��)���Ҙ�(l��)�����Ї�(gu��)�������I(y��)����(l��i)���ˣ�easy����(hu��)���ף�

yiilong- ԓ���� 2014-11-27 9:24:00 �����^(gu��)