国产一区在线视频_正在播放91_精品视频999_成人国产精品视频_wwwjizz欧美_亚洲欧美日韩精品

(li��n)�����

|

�YӍ����

|

��(sh��)��(j��)

|

����

|

���L

|

�̘I(y��)�خa(ch��n)

|

���h

�֙C(li��n)��

(li��n)����

Փ�����

���������^(q��)

�Y�Ϲ���^(q��)

���A�N

|

���N

|

����

|

Փ�����s

|

(li��n)�̎Ń��Q

|

(li��n)��վ��

01��؛��/Mall

02������

03����

04���I(y��)��

05�̘I(y��)�خa(ch��n)

��ǰλ�ã�

(li��n)��Փ��

-

- �N��

��x��

|

������

���}�����̹ɷ݃rֵ�����C��

�������}��

�h��

|

�i��

|

���A

|

���

|

�����

|

�D��

����

�e��:87

(li��n)�̎�:56

0

�Pע

1

�۽z

8

����

+ ���Pע

�l(f��)����

�l(f��)���� 2015-09-11 15:43

|

ֻ����

����

֔�Դ��īI�o���Ͷ�Y�����т�

���ϣ��rֵƪ

1��˾����

1�����̹ɷ�����˾��1992��5�½�(j��ng)���B���w��ί���ʣ��ɇ�����I(y��)�ĽM�O���Ĺɷݹ�˾��1993����������_�l(f��)�й�Ʊ����1993��11��22�����Ϻ��Cȯ���������С���Ʊ���aSH600694��

2�����̹ɷ���ȫ���Ե������B�i��I(y��)�����Ї������̘I(y��)���۹�˾֮һ����˾��؛�����к�������I�����������I(y��)�B(t��i)���T��W(w��ng)�j�ֲ����|�������֡��������� ɽ�|�����ϡ��Ĵ���ʡ�����wȫ����ʮ�������С�

3����˾��˾��ȡ�ܼ��_����ԣ�������ÿ�����M��ij����γ�������Ȧ������� ^(q��)��������^(q��)���w�M�ϵĵ�䁸�֣����γ����@�ą^(q��)���Ј�������(y��u)�ݡ���˾������ʩȫ����W(w��ng)�Ŀ�^(q��)��l(f��)չ��(zh��n)�ԣ�������ѻ����γ������ƵĖ|����W(w��ng)���A����W(w��ng)��������W(w��ng)�������Ͱ�؛��䁔�(sh��)�������M����Д�(sh��)���Լ��N��Ҏ(gu��)ģ��ӯ�������������ИI(y��)�I�ȵ�λ��

2��˾�T��

����2014��ĩ����˾��Ӌ����؛82�ң�����102�ң����28�ң���Ҋ�����̹ɷ��P��2014����Ȉ���º���Ҋ�Ļ؏��桷��������������I(y��)��e���^

170

�fƽ���ס�

3��˾��̖

1�����̹ɷ��ڰl(f��)չ����(chu��ng)�����I(y��)�B(t��i)������̖�ͷ��ֱ���B�i���\�I�w�ơ���˾�T����Ҫʹ�á����P���������¬��ء��͡�ǧʢ�����������̖���քe��λ�ڬF(xi��n)���ߙn��؛���C��ُ�����ĺ͕r�����а�؛�����w��ͬĿ�����MȺ�w�����⣬��˾߀�������m(x��)����ُ�����ж�ʮ��ҷֲ���ȫ���������еĬF(xi��n)���C�ϰ�؛�T �ꡣ

2����˾���С����P���������¬��ء�������Ԋ�Ƶꡱ���̘���̖�o���Y�a(ch��n)���Йࣨ��Ҋ�����̘˾֣�����˾�С����̳��С�����ǧʢ�����̘˵�ʹ�Ùࡣ

4�ИI(y��)���[

1��2014��ȫ��������MƷ���ۿ��~262394�|Ԫ�����������x���L12.0%���۳��r�����،��H���L10.9%�������У����~���φ�λ���MƷ�����~133179�|Ԫ�����L9.3%������(j��ng)�I��λ���ڵط֣����(zh��n)���MƷ�����~226368�|Ԫ�����������L11.8%���l(xi��ng)�����MƷ�����~36027�|Ԫ�����L12.9%�������M�ΑB(t��i)�֣��������27860�|Ԫ�����������L9.7%����Ʒ����234534�|Ԫ�����L12.2%���������~���φ�λ��Ʒ����124971�|Ԫ�����L9.8%��

2���̄ղ��O(ji��n)�y��5000�����c������I(y��)�У��W(w��ng)�j�������L33.2%��������ӿ�1.3���ٷ��c�����I(y��)�ꡢ���кͰ�؛��քe���L5.8%��5.5%��4.1%��������քe����1.7��2.8��6.2���ٷ��c��ُ�������m���L7.7%����Ҳ������ž�4.5���ٷ��c��

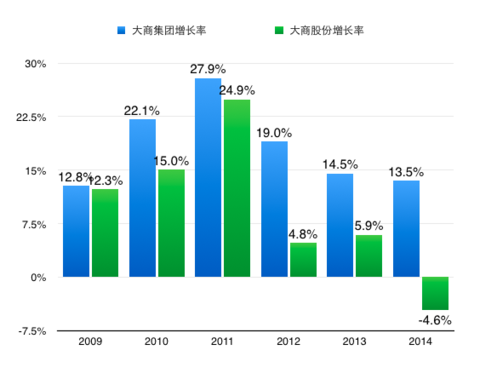

�Ї��B�i��(j��ng)�I�f(xi��)�����2010���ԁ����B�i�ُ��N���������m(x��)���䣬2010-2014���N�����L�քe��21%��12%��10.8%��9.9%��5.1%��2014��ɞ�ُ��y(t��ng)Ӌ�ԁ��N��������͵�һ�ꡣ

3��2014�꣬�ُ���I(y��)�T�ꔵ(sh��)���L4.2%������23����I(y��)�P�ꔵ(sh��)���^���_��䁔�(sh��)��7����I(y��)��䁔�(sh��)�c�����ƽ��

4��2014�꣬�ُ���I(y��)��ʽ�ù��˔�(sh��)����һ���½�0.3%���p���ù�����I(y��)��(sh��)�ѳ��^�����ù�����I(y��)��(sh��)��

5��2014�꣬47����؛�����I�I(y��)�B(t��i)����I(y��)�N�����L2.7%���N���ڸ��I(y��)�B(t��i)����͡�

6��2014�꣬��30�Ұُ���I(y��)���N�ۺ�23����I(y��)���T����F(xi��n)ؓ���L����ͬ�r���ُ���I(y��)��߀��31����I(y��)���N��������26����I(y��)���T�����L�_����λ��(sh��)����I(y��)ͨ�^�{(di��o)���l(f��)չ���ԣ���(y��u)���������Ӵ�(chu��ng)�����ȣ���Ȼ���Ԍ��F(xi��n)�^�õĽ�(j��ng)�I�I(y��)����

7��2014�꣬�ُ���I(y��)�_չ�W(w��ng)�j�I�N�Ͷ��������O�IJ����Mһ���ӿ졣���_չ�W(w��ng)�j���۵�75�Ұُ���I(y��)�У����^�딵(sh��)����I(y��)�����Խ�ƽ�_���������Խ�ƽ�_�����v������ƽ�_��Y�Ϸ�ʽ����I(y��)�c�H�ڵ�����ƽ�_�������I(y��)��(sh��)�������ஔ��

8���_չ�W(w��ng)�j���۵İُ���I(y��)�����N�������^��ͬ�����L��5������ռ��I(y��)�N�۵ı�����Ȼ�ܵ͡����Д�(sh��)��(j��)�İُ���I(y��)������31.4%����I(y��)�W(w��ng)�j�N�۲���1ǧ�f��31.4%����I(y��)��1ǧ��5ǧ�f֮�g��23.5%����I(y��)��5ǧ�f��3���|�������|���ϵ���I(y��)ռ13.7%��

9��2014�꣬�ُ���I(y��)ƽ��ë���ʞ�16.4%���Ը���ȥ��0.2���ٷ��c��������ƽ����2.08%������ȥ��0.03���ٷ��c��

10��2014�����B�i�I(y��)�D�͵�һ�꣬��I(y��)��(j��ng)���˶�������(zh��n)���B�i��I(y��)�ձ��J�R�������������̓rֵ���������M���w����l(f��)�c��ͨ�^���������ںϣ�����Ʒ����������朹����������o�p���Ӟ����c���������F(xi��n)��Ҏ(gu��)ģ��Ч���D׃�����������(n��i)���D׃��

5��˾����

2015�꡶ؔ�����Ї���I(y��)500���У���170λ��

2014���Ї��B�i�ُ������У���13����

2014���Ї���؛�N�����а��У���4����

2014���Ї���؛�������й�˾���а��У���1����

6��˾��(j��ng)�I

1�� ��˾�I�շ��棬��؛�I(y��)��һֱռ����࣬������һֱ�S����60%���ң������ǰ�؛�I(y��)�ľ��^������dz��ИI(y��)��ռ��20%���ң���늘I(y��)��ռ�ȳ��½�څ�ݣ������c�a��I(y��)�պ�Ӌռ��10%���ҡ�

2����˾�������棬��؛�I(y��)�՞��һ������Դ������ǁ�Դ��������U�I(y��)�գ���鹫˾������I(y��)��e�w����늘I(y��)��ؕ�I�������٣��_4%���ң����ИI(y��)��ؕ�I11%���ҡ�

3����˾ë���ʷ��棬��؛�I(y��)�ո����ИI(y��)ƽ��ˮƽ�����ИI(y��)���c�������۱�߀��2���c�IJ�࣬��늘I(y��)���h�����ИI(y��)ƽ��ˮƽ�����x�K������������1����ࡣ

1��1993�꣬��Դ�ڴ��B���Ѵ��ڴ��B�Ĵ��̹ɷ����Ͻ������С�

2��1998�꣬���̹ɷ�협��Ј��l(f��)չ��Ҫ��һ�e��ُ��혡��\�ݡ��I�����а�؛��ǡ�3��2000�꣬��m(x��)��ُ��Ϫ�̘I(y��)��B��ĵ������؛����Լ���c��؛��Ǽ��F���_���������|��������|��������ȫ����^(q��)�l(f��)չ֮·��

4��2003�꣬���̹ɷ�ץס�C���^�m(x��)���ϣ����^��ُ�u������ľ˹������������꣬�|����W(w��ng)�^�m(x��)���ܡ��S���ږ|���Ⱥ�����˓�혡���c����ꖡ�ĵ��������ľ˹�����¡��P���I�������I�ȶ����^(q��)���F�������Q(m��o)��ͨ�I����Ֆ|�����d��Ҳ������ȫ���춨�ˈԌ����A���c��ͬ�r�������_ʼ�����A�������ϡ�

5��2001�꣬���̹ɷ����а��̘I(y��)(li��n)�ϰl(f��)չ����˾72%�Ĺə࣬��ʽ�M�뱱����

6��2005�꣬�_�O���P�����u���꣬�M��ɽ�|��

7��2006�꣬4.21�|Ԫ�������ݡ���3�꽛(j��ng)�I�࣬�Դ˞����C���_ʼ�ں���ȫʡѸ�ٰl(f��)չ������2013��ף��������ݡ��_�⡢���l(xi��ng)����ӡ���ꖵ�11�������_�O34�ҵꡣ

8��2007 �꣬���S�������_�l(f��)����(zh��n)�ԡ������̼ӿ����������졣���M�Ĵ����ɶ�ǧʢ����ؕǧʢ���ĵ����^�_�I(y��)�����_��������W(w��ng)�����O��Ļ��

9��2011�꣬��ُ�ع��Ͳ��̏B����؟�ι�˾�^(q��)�����̘I(y��)���F��

7��˾ؔ�Ք�(sh��)��(j��)

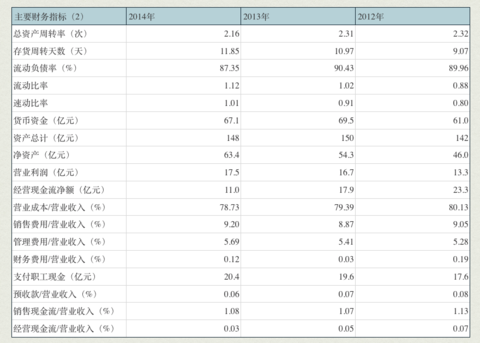

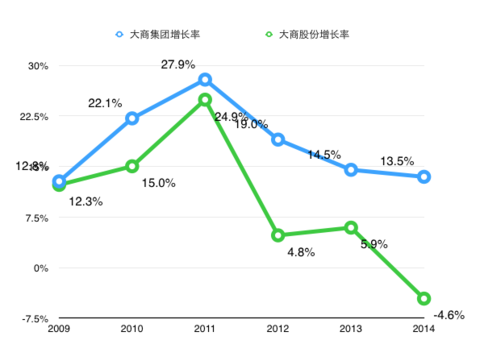

1�������ꌍ�w�����ܻ�(li��n)�W(w��ng)Ӱ��^��2014�깫˾�N���~���L�״γ��F(xi��n)�½������½����Ȳ�����ȫ�ИI(y��)��(sh��)��(j��)������w���Č��w������I(y��)߀�ܱ����N��ƽ��(w��n)���ٲ��ס�

2���mȻ�I�շž������½�������˾���ýy(t��ng)һ��ُ������Ʒ�ơ��I���ơ��^(q��)��Ŕࡢ�h�r�����������������������������Lڅ�ݡ�

3����˾�C��ë�����������(w��n)���������@�������ИI(y��)ƽ��ˮƽ��

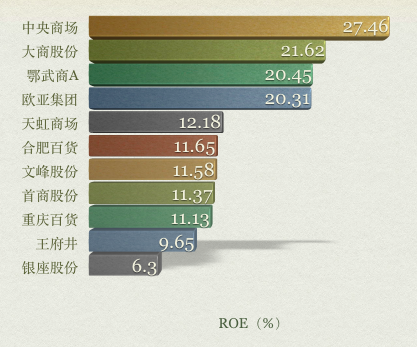

4����˾ROE�����ИI(y��)ƽ��ˮƽ���������ܸܗUϵ��(sh��)�½���ROE���F(xi��n)С���»��������ܱ���20%���ϣ��|(zh��)��������������

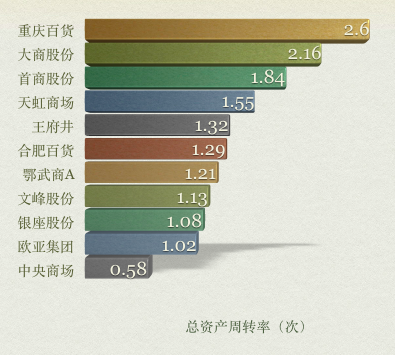

5����˾�Y�a(ch��n)ؓ���ʳ��½�څ�ݣ�Դ�ڹ�˾��؛���D�ʸߡ��~�ϬF(xi��n)���ԣ������ƽ��(w��n)���w߀�˲���ؓ����

6���mȻ��˾�����ʷ�(w��n)������������Ȼ�����ИI(y��)ƽ��ˮƽ���AӋ��˾�ɱ����M�÷����б��^��ĸ��ƿ��g��

1����˾ؓ�����������ؓ��������ؓ�������Ǒ��������c�A���~�ؓ�������^С��

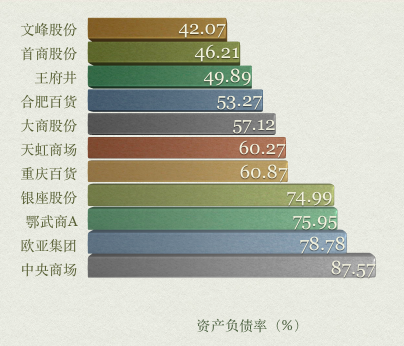

2����˾�Y�a(ch��n)���и��_��70�|��؛���Y�������Էdz���ԣ�����Y�������ʲ��ߣ���˾δ�����ܕ������ИI(y��)��(n��i)��ُ��

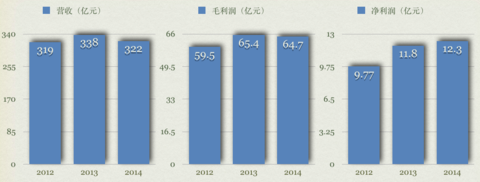

3����˾�ܠI�ա��N���M���c�����M�õ�Ӱ푣���(j��ng)�I�F(xi��n)�������~���½�څ�ݡ�

4����˾���Y�a(ch��n)��������15%�ٶ����ӣ��@ʾ��˾��(j��ng)�I�з���ӯ��ģʽ��(y��u)����

5����˾֧�������Y�����L�ٶȱ����ں����ķ�����(n��i)��

6����˾�I�I(y��)�ɱ���������½�څ�ݣ���ҪԴ�ڹ�˾�y(t��ng)һ��ُ���\������Ʒ�ƣ�����ģʽ���M��

7�����M֮�У��N���M�á������M�ö������ӡ�

8���ܷ���Ӱ푣�֧�������YƷ���I(y��)�ն���ή�s���A�տ�I(y��)�ճ��½�څ�ݡ�

9����˾�N�۬F(xi��n)�������ֲ��e�����~�L�U�^С��

8��˾�c�ИI(y��)��(n��i)���й�����

���xȡ��һЩ�ИI(y��)��(n��i)��A�����й�˾������2014��ؔ�Ք�(sh��)��(j��)���xȡ�˜ʞ��w�����N���~��Ӱ������xȡ��˾�飺�ؑc��؛����������������A������̈����y���ɷݡ����̹ɷݡ��W�����F���Ϸʰ�؛���ķ�ɷݡ������̈���

9��˾���ĸ�����

1���ИI(y��)�I�ȵĵ�䁾W(w��ng)�j�cҎ(gu��)ģ��(y��u)�ݡ���˾����팍ʩȫ����W(w��ng)�Ŀ�^(q��)��l(f��)չ��(zh��n)��,�����γ��˖|����W(w��ng),���ڽ��O�A����W(w��ng)��������W(w��ng),�����Ͱ�؛��䁔�(sh��)�������M����Д�(sh��)���Լ��N��Ҏ(gu��)ģ��ӯ�������������ИI(y��)�I�ȵ�λ��

2�����I(y��)�B(t��i)������̖�İl(f��)չģʽ����˾�ڰl(f��)չ�Є�(chu��ng)���˶��I(y��)�B(t��i)������̖�ͷ��ֱ���B�i���\�I�w��,��߶˰�؛���P��,����ُ�������¬���,���а�؛ǧʢ,�����̳��С����������,�ɝM�㲻ͬ���MȺ�w�IJ�ͬ�����M��ÿ�����в�ȡ�ܼ��_�����,�γ���������Ȧ������� ^(q��)��������^(q��)���w�M�ϵĵ�䁸��,�γ������@�ą^(q��)���Ј�������(y��u)�ݡ�

3���e�O���ϵ���I(y��)�Ļ��cһ���Ľ�(j��ng)�I�Fꠡ���˾�ԡ���(chu��ng)�����ۘI(y��)�Ĵ�˾"�鄓(chu��ng)�I(y��)����, �ƶ����岽�߰l(f��)չ��(zh��n)��,������"���h����Փ˼�����A�������僞(y��u)���Ļ���Ʒ�|(zh��)���ԇ��H���F(xi��n) �����̘I(y��)��˜�"����λһ�w����I(y��)�Ļ���(n��i)��,����I(y��)�l(f��)չ�ṩ�˲��ߵ�˼��������e�O���ϵ� ��I(y��)�Ļ���־����h����I(y��)����,�����͈F�Y��һ��������(n��i)�������ۘI(y��)�ľ�Ӣ�˲�,�γ���һ֧Ҏ(gu��)ģ���ݺ��C����(zh��n)���������˲ňF�,�@֧��龫�ڹ��������ڄ�(chu��ng)�¡����I(y��)�����I(y��), ���ИI(y��)�l(f��)չ���Мʴ_���Д��ǰհ��,�ǹ�˾��(chu��ng)�I(y��)�l(f��)չ�ĸ������C��

4������đ�(zh��n)�Ժ�������c��������\�Ⱥ�w����˾�c����(n��i)���؛�����С���������֪��Ʒ�ƹ������γ��ˑ�(zh��n)�Ժ����Pϵ,�γ��˻��ݹ��A�ĺ����C��,�����˿����y(t��ng)�ɡ����Nֱ�I���������Pϵ����˾����ȫ�����Д�(sh��)�|�����\�,��Ҏ(gu��)ģ߀�ڲ����U��,�鹫˾���m(x��)�l(f��)չ�ͽ�(j��ng)�I�I(y��)����(w��n)�������ṩ�˱��C��

5�����õ���������cƷ��Ӱ�������˾�ڿ���l(f��)չ��,����؎����ˬF(xi��n)���̘I(y��)�Ļ��ͷ�(w��n)���ľ͘I(y��)������,���F(xi��n)�˹�˾������������Ĺ��A,�@���˸�������������ձ��J���cٝ�u, �γ������õ������Ʒ��Ӱ���,�鹫˾���Mһ���l(f��)չ�ṩ�ˏV����������A��

10 ���̘O������

���̹ɷ�����˾��ȫ���Ե������B�i��I(y��)�����Ї������̘I(y��)���۹�˾֮һ����˾��؛�����к�������I�����������I(y��)�B(t��i)��

���ƣ���˾��1992��5�½�(j��ng)���B���w��ί���ʣ��ɇ�����I(y��)�ĽM�O���Ĺɷݹ�˾��1993����������_�l(f��)�й�Ʊ����1993��11��22�����Ϻ��Cȯ���������У����a600694����

�؏V����˾�T��W(w��ng)�j�ֲ����|�������֡��������� ɽ�|�����ϡ��Ĵ���ʡ�����wȫ����ʮ�������С�

�T��˾���а�؛�T��82�ң������T��102�ң�����T��28�ҡ�

��I(y��)����˾���а�؛������I(y��)��e140�fƽ���ף�ȫ��������I(y��)��e170���fƽ���ף����Ҵ��λ���S��؎����˿��ܼ��^(q��)�vʷ�ƾ���Ȧ�С�

�vʷ����˾���ж�̎�ؘ˽������vʷ�z������������̖����������B�̈������ְ�؛��ǡ���혰�؛��ǡ��\�ݰ�؛��ǡ���c��؛��ǡ�ĵ������؛��ǡ���ľ˹��؛��ǡ��Ͳ��̏B��

���ӣ���˾��Ҫ�Խ�(j��ng)�I��؛�����к����������ͬ�r��(j��ng)�I��N�����I(y��)�գ������ǾƵꡢ�e�^�����b���a(ch��n)���錚���VȪˮ��������ˎ�ꡢ�̘I(y��)�خa(ch��n)��Ͷ�Y�������羳�Q(m��o)�ס�����̄ա�

�عɣ��H�H�ɼ{��ϲ�ؔ�Ո���Ŀع��ӹ�˾���͓��ж��_83�ҡ�

��̖����˾���ö��I(y��)�B(t��i)������̖�ͷ��ֱ���B�i���\�I�w�ơ����С��¬��ء��������P��������ǧʢ��������Ԋ�Ƶꡱ��������������������̳��С��ȶ�����(j��ng)�IƷ�ơ�

������2014���Ї���؛�������й�˾���а�λ�е�1����

�ܱ�����˾���N���~�_300���|���L��λ���Ї����й�˾��؛�ИI(y��)��1����

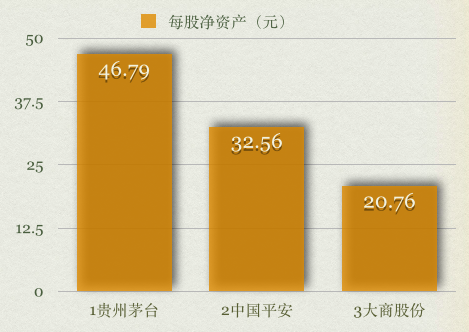

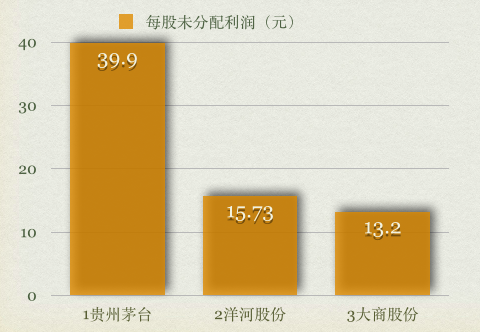

ͬ�У���˾���ؔ��ָ����ȫ�����й�˾�о����F(xi��n)�dz���(y��u)������˾ë������1����˾��������1�����Y�a(ch��n)�����ʵ�1�����Y�a(ch��n)�����ʵ�1�����Y�a(ch��n)���D�ʡ�ؓ���ʡ���؛���D�씵(sh��)���@����(y��u)���ИI(y��)ƽ��ˮƽ��

��ȡ����˾�ə�߶ȷ�ɢ����ɖ|�ֹɱ����H�H��9%��

���У�����ƪ

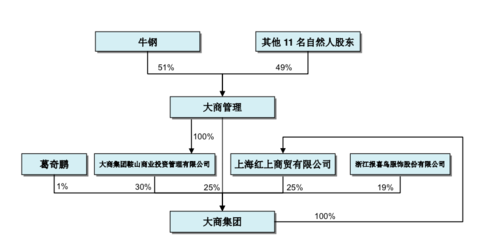

1����ϵ

1������ϵ��Ҫ�������̹ɷݣ����й�˾�������̼��F�����̹�����

2�����̹ɷ�1993�����еģ�ǰ�����B�̈������̹ɷ����Еr�д��B�̈��ɷ�����˾��2000���������̼��F�ɷ�����˾��2010���������̹ɷ�����˾��

3�����̼��F1995�����������д��B�̈����F���@�����F����6�҇�����I(y��)���Y�a(ch��n)��ֵ�����Y����M�ɵĪ������˹�˾���@6�ҹ�˾�քe�Ǵ��B�̈��ɷ�����˾�����B�ڶ���؛��ǹɷ�����˾�����B�̘I(y��)���\����˾�����B�����Cе����˾�����B�н�늼�늿���˾�����B�л���ԭ�Ͽ���˾�����д��B�̈��ɷ�����˾���Y�a(ch��n)ռȫ��6�ҹ�˾���Y�a(ch��n)��50%��2007���������B���̼��F����˾��

4�����̹ɷ��c���̼��F�ij����r�ஔ�L��һ�Εr�g���ɼҹ�˾���LJ�����I(y��)��һֱ��2009�꣬���̼��F�D����I��I(y��)�����죬���̹ɷݶ��ɖ|���̹�˾���е���Ȼ�LJ��йəࡣ

5�����̹�����2009��ţ䓵�12����Ȼ�˹�ͬ��������؟�ι�˾��

2����ϵ�ə�Y��

���̼��F100%�عɴ��̇��H�����̇��H����9%���̹ɷݣ��Ǵ��̹ɷݵĴ�ɖ|���ɞ����g�������֣���

3�Ի�ĵĴ�������

���ڴ��̹ɷ�����������̼��F�ɷ�����˾�������ĺܶ��T�ꡢ�ӹ�˾���ֹ�˾�����^�����Դ��̼��F���_�^�ģ����磺���̼��F����¬���ُ��V������˾�����̼��F��혰�؛�������˾�����ڴ�ɖ|��ԭ�vʷ��������������ʹ�@���ӹ�˾��ֹ�˾���ǽд��̼��Fʲôʲô��˾�����ĵ��������Ҳһ�����Դ��̼��F�_�^�ġ�

���£�����ƪ

1���й�˾�İl(f��)չ

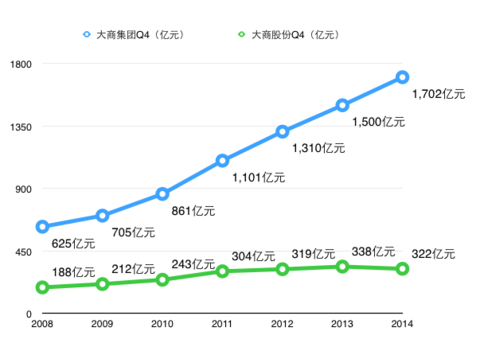

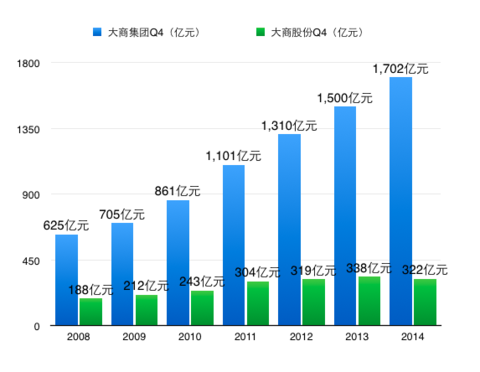

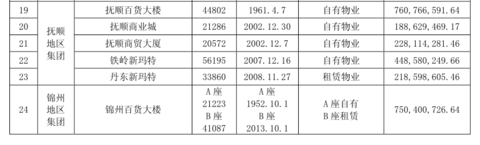

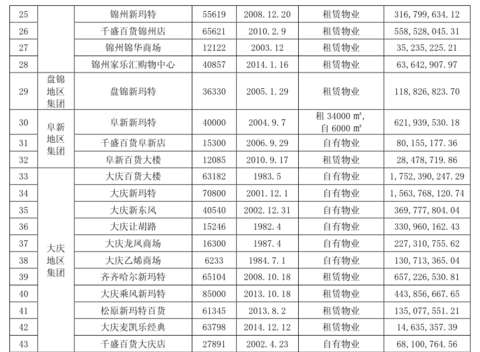

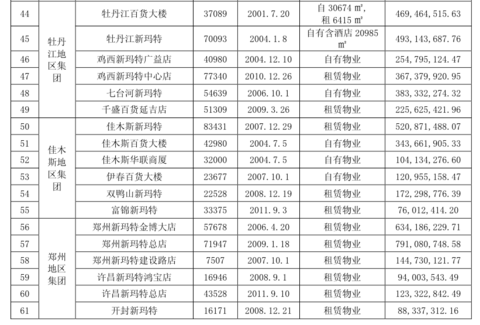

2015��ٷ����壺��2014�꣬���̼��F�^�m(x��)�_��l(f��)չ��ȫ�����_�I(y��)���14�ң�������e51�fƽ���ף������_��(chu��ng)���B�I������ȫ���̘I(y��)ģʽ�Ĵ��̽�ʯ���̘I(y��)���ģ����ϵ�33������¬�����Ş�꣬�R�ۇ��H��Ʒ��؛Ʒ�ƵĴ�c��(j��ng)�����P�����Լ��Ͳ��¬��ء��uƽ�¬��ص�һ����e����ȫ��Ʒ�ƺõĴ��͵�䁡�2014�꣬���̼��F߀���s���K���w���}�ǣ����u��桢��ī�Ă����̰�؛�����ݽ��¬��ض��ڣ��_�����P������������¬��ص�һ�������Ŀ���|����W(w��ng)얹̣��A����W(w��ng)���ܣ�������W(w��ng)�U��

���̼��F�����ۘI(y��)�շ��棬�ѽ�(j��ng)��ȫ�������_���������Ժ�����ۘI(y��)�վ��l(f��)չ���̹ɷݞ��������̼��F�Ժ���Ҫ�l(f��)չ�̘I(y��)�خa(ch��n)��ӰԺ�����U��������ĘI(y��)�ա�

���������еĵ�䁴ֶ������й�˾�ģ�

1���\�ݼҘ��Rُ��V����2014��1��16�գ�Ҋ���

2�����B��ʯ���̘I(y��)���ģ�2014��5��31�գ�Ҋ���

3������¬�����Ş�꣨���Ќ���2015��4��27���_�I(y��)����؛����2015��9��25���_�I(y��)��Ҋ���

4���������³dz��У�2014��11��8�գ�Ҋ���

5����c��(j��ng)�����P����2014��12��12�գ�Ҋ���

6���Ͳ��¬��أ������U�� ��2014��12��6���_�I(y��)��2008������O����Ҋ2008�����7���uƽ�¬��أ�2014��12��27���_�I(y��)��Ҋ���

8�����ݽ��¬��ض��ڣ����ڽ��O�У����̹ɷ������̘I(y��)Ͷ�Y��˾��2014��3��21�ո��˳ɹ���Ҋ�����־W(w��ng)վ��

9����������¬��أ�����2015��01��05�գ�ĸ��˾���혰�؛��ǣ�

10�����w��؛��ǣ�2014��10��1�գ�Ҋ���

11���}�ǣ������R��؛�}�ǵ꣬���ֺ�˾���Q�д��̹ɷ�����˾�}�Ǵ��̰�؛�ֹ�˾��

12����棨�����R��؛���꣬���ֺ�˾���Q�����P��(���u)��؛��������˾���ֹ�˾��

13����ī�������R��؛���꣬���ֺ�˾���Q�����P��(���u)��؛��������˾��ī�ֹ�˾��

14����ע�����P��(���u)��؛������̹ɷ��ӹ�˾����혰�؛��Ǟ���̹ɷ��ӹ�˾��

15���_�����P���������_����

16���{(di��o)��ɽ�¬��أ��@����Ψһ�鵽�Ğ���̼��F���_��䁣�

���й�˾��2015��������_��䁡���������⣬��ُ��һ�ҷ��b������˾���@�ɻ���3���|��������֮�Ⲣ�]��ʲô��������\������Ҋ����ӌ����̹ɷݵĶ�λ������Ʒ�N������������֮�ⶼ�ŵ�ĸ��˾��������ĸ��˾���_�����ٶ���ȫ�p�٣��ȱ�����ͬ�I(y��)�����ģ���������ĸ��˾�ĸ߶ȡ��䌍���й�˾�cĸ��˾��ͬ�I(y��)�����PϵĿǰ߀�DZ��^���صģ�ĸ��˾�ļ��е���c���й�˾��䁵Ĕ�(sh��)���ȴ����1��2���ҡ��cĸ��˾�İl(f��)չ�ٶȱȣ����й�˾�İl(f��)չ�ٶ����DZ��^�����ģ������I�����ޡ��칷�W(w��ng)��2014����Q��������Ͷ�Y�߱��^���d���£����N������߀�_�l(f��)����ɶ�ģ�������Ͳ��f�ə����}��һֱ��2015��4�µ�����˂���֪�����й�˾���c���칷���mȻ���й�˾���칷�Č��H�����ˣ������Ĺɷ���Ȼ��ĸ��˾ռ�С������f���Y���\���ϡ����������l(f��)չ�ϣ����̼��F���DZ��^�ɹ����Mȡ�ģ����@�c���й�˾�֛]ɶ(li��n)ϵ�����й�˾��ȫ�����M���������O�����ϣ��@���l(f��)չģʽ������Ҋ���ˡ�

2ĸ��˾�İl(f��)չ

1��2015��Ĵ�����������ţ��ʳƷ�ɷݹ�˾�Jُ��15%��Beston�ɷݣ�Beston��һ�ҰĴ�����ʳƷ��˾��8�·��ڰĴ��������У����]���Ĵ�������ţ�������ɷݹ�˾�Ǵ��̼��F���ӹ�˾����������ʳƷ�ɷݹ�˾Ҳ����̼��F���ӹ�˾������Ͷ��s1�|Ԫ�������й�˾Ҳ�к�����I(y��)���аĴ�����˾��ע�Ե��ǰĴ�������ţ��ڴ��µđB(t��i)���Ͽ�Ҋһ�ߣ�

2��2015����̼��F�ӹ�˾�Ĵ�������ţ�����W(w��ng)�ɷݹ�˾ُ�I�˰Ĵ�����Glenrock Station������Clear Hill����������Ͷ��s3�|Ԫ���ҡ��������ţ�����@ô�óԣ���

3��2014����̼��F�����̹���4���e�����й�˾���d�̘I(y��)����Ӌ�ֹ�20%������Ͷ��s5�|Ԫ���������¼����������ɻ����d�̘I(y��)�����ؔ��Ͷ�Y�ĽǶȿ����Ǹ�����ֵ�@ô���X�ģ��l(f��)չ�ɴ��̼��F�ĵڶ��ҿع����й�˾�ſ�����Ŀ�ģ���Ȼ���d�̘I(y��)�l(f��)չ�������@��������ȫ�ǔ��ң��úõIJ��Ͻo��̣�ˡ���

4��2014����̼��F���Ϻ��yُ̩�I����y̩97%�Ĺə࣬�r��s��4.75�|Ԫ�������e�������U�ڴ˵����й�˾��؛���P�]��

5������5��ţ����L�½��Ѻü��F�����܅��c���ߵć���ĸ���g���������Ѻü��F�Ĺɷݡ������������������ôţ䓵��{�D�Ϳ��Կ�����ˣ�

ĸ��˾�İl(f��)չ�����ó��ف����磬�oՓ���Y�a(ch��n)���������I(y��)�ՔU�����Y���\��ȫ�����dz����M��2013���MBOʧ����ţ䓵�ʹ��ԓ�Ǵ�Ҍ����̼��F�Y�a(ch��n)���|(zh��)�ɣ����̼��F�İl(f��)չ�����DZ��^�����ģ�һֱ��2008��ə���øĸ��ţ䓈F꠲��_ʼ�l(f��)չ���̼��F���҂����쿴���ĺܶ���̼��F��䁶���2010�굽2012�����ҽ��������ģ�һֱ��2012��ͬ�I(y��)����Խ��Խ�ܵ�����Pע���˕r���̼��F�ѽ�(j��ng)����MBO���㵫�]��ʩ��ï�I(y��)��ͻȻ�J����ȹ���ӱ���R�ό�ʩMBO���mȻ���ʧ���ˡ�����ՓMBOʧ���Ƀ��c��ɣ�һ��ï�I(y��)�����Ǵ�Ҍ����̼��F�Y�a(ch��n)�IJ��Jͬ�����r����ע����Y�a(ch��n)�B(t��i)���ǣ��@Щ�Y�a(ch��n)�І��}��һ���|(zh��)�����}�����ǁ�Դ���}�����Խ�����̼��F�����l(f��)չ�Ѵ�Ҳ�Ͳ��y�����ˡ�

���渽�ώMĸ��˾�c���й�˾�l(f��)չ��(sh��)��(j��)�D

3�ɖ|����

1��ţ䓬F(xi��n)���Ǵ��̹ɷݵĵ�һ��ɖ|���mȻֻ��9%�Ĺɷݣ��ɞ����g�������֣������Ǵ��̹ɷ����й����ˆTȫ����ţ䓈F꠵��ˡ�

2�����ɖ|�Ǵ��B���Yί������Ҳ��ţ䓵�һ���Є��ˣ������¶��]�н^���ģ��ڛ]�б��^���m��������ţ�ǰ�����B���Yί߀�DZ��^�A����ţ䓈F꠵ġ�

3�����ɖ|������ï�I(y��)����2013���e�ƴ��̹ɷݣ�����DZ���һ�w�عɵ��ģ����ֻ������ؔ��Ͷ�Y��2013�����ţ䓂}���M��MBO���������@һӋ��ʧ�����W(w��ng)�Ͽ����ѵ���ţ�ؓ�����Ҳ�Փ��٣������Ժ���֮���㑪ԓ���ס�������ï�I(y��)Ҳ�����ܳɞ���̹ɷݵ����ˣ�����ţ����������⣬�Sï��Ľ�(j��ng)�Iˮƽ߀�DZ�ţ䓵ͣ�ï�I(y��)�Č���߀�Dz�һ�c�ġ�

4��ȥ����ĩ������ɴ��̹ɷݣ�λ�е�����ɖ|��ͬ�r��2015���һ�����M��W����؛���˃����¼��İl(f��)�������ɺϡ�����6�µ�ǰ����x�����c�W�������ǰ����A�е��˹ɞĵİl(f��)��������ͬ���Е��r�����_�ľ��ɡ�

5���ɞĵİl(f��)������������У�7��8�յijɽ�����(chu��ng)�����(n��i)��ߣ��mȻ����r�]�й���7��8�յ�ُ�I�ߣ�����Փ������ُ�I����ϧ��O�п�������3����r��Ȼ����������꠵���Ӱ��

6��һ��ţɢ�Ͳ��uՓ�ģ��е��M���˷ւ}�����Ա��[�����ݡ�����˾��2013��r�dz����˺ܶ�ɷݵģ�MBOʧ�����ټ��������¼��İl(f��)�������ºܶ���x�ˣ�����ϵ����һֱ�Ǵ��̵ĈԶ������ߡ�

7�������f�������̹ɷݹə��ɢ��ţ��mȻ���r����(li��n)�ִ��B���Yί���ɷŵ�һ�K�K����18%�Ĺɷݣ�Ҳ��̎��һ�����^���ĵľ��أ��������̿���ֵ���^С�����������e�ơ�ţ䓠��ƴ��B���Y�ķ������Ǵ��̼��F�����Ѵ��̼��F�l(f��)չ�Ѵ��̼��Fע�Ե؞���B���������͘I(y��)��Ӱ푶����^�������B�����̼��F߀�ڰ��ݴ��̹ɷݵ����ν�ɫ��ʹ���B���Yί�_���]�����Ɂ��ܽ^ţ䓡�����߀���Ǿ�Ԓ����ʹ������һ���ˣ�Ҳ���^��18%�Ĺɷݡ�

4O2O�����칷�Ŀ���

��֮ǰ���칷�W(w��ng)�����^���@��ģʽ��Ȼʧ������˼܊���칷ؓ؟�ˣ�����f����Ӌ���N��15�|�������N���^�ك|�����J���@�Ǽ��䳶�����������]�ǂ����A���칷�������˳ɹ����Ұ����ϵ�������

6�·����һƪ���匑���칷�����~��ͻ��1.35�|Ԫ�����˔�(sh��)��(j��)���Բ��ţ��@�ǽ�(j��ng)�^������ĸ��Ҫ���@�ǂ������N�۔�(sh��)�֣����|�ַ���������㡣����Ȼ�J����������ԛ]�ҵ��l(f��)չO2O��·�ӣ�Ҫ�nj����벻���́����Ұɣ���ţ��

5�ИI(y��)����

����l(f��)���ľ��|(li��n)�����x������Ͱ�(li��n)���K���������Y���Ј������w���۵Ŀ϶����@����KҲ��С����һ�£��S��Ҳ�ljm�w�m���w�����@���ИI(y��)�_��߀���c�����ڲ��h�����l(f��)�������LJ���ĸ�����w���У����ۘI(y��)��������ИI(y��)�M�йə�ĸ�����һЩ���ɹ�������ĵĹ���ʧ����������^���挍̫���ˡ��������۵Ĵ�ɖ|�����ٶ���Щ��ע����Y�a(ch��n)���еĴ_��߀���e���������������H�Ĵ����؛���F(xi��n)�е�ԇ����ؑc��؛�����M�����w����ͣ���С�

6���ܛ]���Pϵ���A��

1���|�����d���@����Ҫ�����d�|���Ĺ��I(y��)���r(n��ng)�I(y��)����Ŀǰ��ֹ�] �f���d��؛���ۘI(y��)����Ȼ��Ҫ�f�|����(j��ng)�������˿��Դ��M���M����Ҳ�_���]�e��

2������ĸ���̶��ɖ|߀����8%�ć��ҹɣ��@Ҫ�Ǹĸ��ˣ���Ҳ���Ǵ��B���Yί�ص��˳������̹ɷݲ���������������(li��n)�ɷ�һ������ô�����ҹɡ�

3�����B���Q(m��o)�^(q��)���@���ҵ�һ�뵽�đ�ԓ�Ǹۿڰɣ�

7ţ䓺��v

��Ԕ��1978��08�� �|���̘I(y��)�ߵȌ��ƌWУ ��

��Ԕ��1982��08�� �|��ؔ��(j��ng)��W ��(j��ng)���W �Tʿ

1982��08�¡�1984��10�� ���B�̈� �ƆT���ؕ����k���Ҹ�����

1984��11�¡�1987��05�� ���B�̈� ������(j��ng)��

1987��06�¡�1988��06�� ���B�еڶ��̘I(y��)�� ��̎�L

1992��09�¡�1994��11�� ���B�̈� ������(j��ng)������һ������(j��ng)��

1994��12�¡����� ���̼��F�ɷ�����˾ ���¾���ϯ������

���s�@ȫ�����|��ʡ��(y��u)��������I(y��)�ҡ����B������ĸィ�O�ߘ˱������B��ʮ��ܳ�������I(y��)�ҡ����B���صȄ�ģ���|��ʡ��ģ��ȫ����ģ�ȷQ̖��

����؛�T�ꔵ(sh��)��(j��)

���P����:

�����칥�ԡ�̩���˚���ߵ�ʮ���̘I(y��)���� ���..

(li��n)��Ѳ�꣺���ߌ���·�Ĵ����¬�����ԭ�³ǵ�

�B��7���̘I(y��) �P�c�����Ӱ�·����Ȧ�����̘I(y��)�..

�M�ܴ�������ͻ������׃�� ������˹�����R����..

�������ݵ^(q��)�߹ܱ����w��ϴ����ؓӯ���\��

���f��֪����I(y��)��ǰ;������������

14���������F���¬��ص��N�ۿ��~����Ƕ���

���̹ɷݳ����T���ȫ

��������:

����

���̹ɷ�

���̼��F

��

|

���û؏�

|

�ղ�

|

����

�e��:87

(li��n)�̎�:56

0

�Pע

1

�۽z

8

����

+ ���Pע

�l(f��)����

�l(f��)���� 2015-10-10 16:22

|

ֻ����

2��

�O����N

|

�h��

|

��

|

���û؏�

��픲�

���ٻ؏�

���؏�

������

�ܴa��

[ע��]

[Ctrl+Enterֱ���ύ����]

�����}�ѱ��i���� ���ܻ؏ͣ�

�W(w��ng)վ����

|

(li��n)ϵ�҂�

|

������

ICP�C��

��B2-20070104

��վ֩���ģ�壺

欧美一区二区三区在线

|

免费国产一区二区

|

国产91久久精品一区二区

|

先锋av资源网

|

日本欧美一区二区

|

精品视频在线免费观看

|

亚洲国产精品网站

|

国产精品无码专区在线观看

|

精品一区二区三区久久久

|

国产在线区

|

国产精品一区二区三区在线播放

|

欧美日韩一

|

欧美精品一区二区三区在线

|

亚洲三级网站

|

99精品99

|

在线观看成人

|

国产成人精品一区二区三区视频

|

99亚洲视频

|

五月婷婷丁香

|

亚洲自拍在线观看

|

日韩av资源站

|

国产在线第一页

|

一二三区av

|

99久久九九

|

伊人天堂在线

|

91国自产精品中文字幕亚洲

|

亚洲欧美一区二区三区在线

|

国产毛片毛片

|

h片免费

|

91精品一区二区三区久久久久

|

亚洲品质自拍视频网站

|

国产午夜精品一区二区三区免费

|

91日韩欧美

|

亚洲欧美自拍视频

|

夜夜av

|

日韩欧美在线观看

|

91 在线观看

|

99在线精品视频

|

99免费观看

|

亚洲成人精品在线观看

|

亚州综合一区

|

久久久久久久久一区

|

日韩午夜激情

|

久久久久亚洲精品

|

国产日产精品一区二区三区四区

|

国产一级特黄aaa

|

国产一区影院

|

日韩av一区二区在线观看

|

激情视频在线观看免费

|

伊人精品影院

|

亚洲一区二区伦理

|

免费视频一区

|

午夜视频在线免费观看

|

久草久

|

亚洲91

|

一级毛片免费观看

|

国产高清在线精品一区二区三区

|

在线观看国产日韩欧美

|

五月综合久久

|

亚洲视频在线观看免费

|

日本一本在线

|

91久久精品国产91久久

|

天天天天天天操

|

91亚洲一区

|

亚洲一区二区三区在线观看免费

|

91精品久久久久久久久久

|

成人午夜视频在线观看

|

色橹橹欧美在线观看视频高清

|

麻豆乱码国产一区二区三区

|

99久久国产

|

国产综合一区二区

|

久久视频免费

|

视频网站免费观看

|

精品一区二区三区在线视频

|

国产大毛片

|

亚洲午夜剧场

|

欧美一级淫片免费看

|

天天夜操

|

久久97视频

|

国厂黄色片

|

国产在线精品一区

|

成人免费一区二区三区视频网站

|

女人毛片

|

欧美日在线

|

成人精品一区二区三区电影黑人

|

99这里只有精品视频

|

久久99精品国产.久久久久

|

午夜国产精品成人

|

日韩精品小视频

|

99精品欧美一区二区三区综合在线

|

国产精品二区三区

|

综合久久99

|

成人精品在线

|

精品国产18久久久久久二百

|

中文字幕第33页

|

亚洲伊人精品酒店

|

久久久久99精品国产片

|

黄色在线视频网

|

亚洲视频一区二区

|

国产aⅴ一区二区

|

久久天堂

|

黄色成人在线观看视频

|

精品久久久久久久

|

久久午夜电影

|

伊人网站在线

|

在线播放91

|

人人av在线

|

亚洲综合视频

|

影音先锋男人网

|

国产www在线

|

国产一区二区日韩

|

国产视频91在线

|

av免费观看网站

|

www.国产精品

|

午夜精品久久久久久久

|

欧美亚洲一区二区三区

|

天天干国产

|

亚洲精品视频免费

|

日韩9999

|

中文字幕在线播放不卡

|

亚洲午夜精品久久久久久app

|

成人久久久久久久久

|

日韩一级二级三级

|

精品三级三级三级三级三级

|

韩国成人精品a∨在线观看 国产伊人av

|

无码日韩精品一区二区免费

|

国产99在线 | 欧美

|

欧美亚洲一区

|

亚洲精品视频一区

|

蜜桃一区二区三区

|

日韩精品一二三区

|

日本欧美在线观看

|

成人欧美

|

欧美一区二区三区在线

|

农村末发育av片四区五区

|

中文字幕第一页在线

|

夜操

|

精品国产乱码久久久久久久软件

|

国产精品欧美一区二区三区

|

japan护士性xxxⅹhd

|

久久精品1

|

亚洲精品福利

|

国精品一区二区三区

|

久久久久久久成人

|

中文字幕亚洲第一

|

免费国产一区二区

|

国产黄色播放

|

九色在线

|

日韩免费网站

|

91在线视频免费观看

|

久久99精品久久久久久久青青日本

|

69久久99精品久久久久婷婷

|

国产成人久久精品一区二区三区

|

一区二区在线看

|

日韩午夜视频在线观看

|

蜜桃精品在线观看

|

免费av在线网站

|

日批免费观看视频

|

影音先锋中文字幕在线

|

欧美性一区二区三区

|

一级片在线免费看

|

日韩精品在线一区

|

日日撸

|

荡女妇边被c边呻吟视频

|

日本欧美国产

|

曰本人一级毛片免费完整视频

|

国产综合精品一区二区三区

|

免费特级黄毛片

|

中文字幕日韩一区

|

女朋友的闺蜜3韩国三级

|

国产综合精品

|

国产九九精品

|

午夜久久久

|

成人免费一区二区三区视频网站

|

91佛爷在线观看

|

欧美二区在线观看

|

欧美日韩一区二区三区在线观看

|

亚洲人成人一区二区在线观看

|

日韩中文字幕

|

色资源

|

青青草在线免费视频

|

国产婷婷色一区二区三区

|

久久99久久99精品免视看婷婷

|

最新日韩在线观看视频

|

亚洲高清视频在线

|

国产另类一区

|

久久久久久免费视频

|

亚洲欧洲免费视频

|

欧美精品一区二区三区在线四季

|

国产综合av

|

91在线免费观看

|

日韩精品一区在线视频

|

国产精品国产三级国产aⅴ无密码

|

盗摄精品av一区二区三区

|

成人免费视屏

|

成人片免费看

|

免费av中国

|

日韩成人在线电影

|

日韩毛片在线观看

|

99精品一区二区

|

国产精久久一区二区三区

|

精品国产一区二区三区成人影院

|

山岸逢花在线观看无删减

|

久久精品一

|

精品亚洲成a人片在线观看 国产高清在线

|

精品国产一区二区三区久久久

|

午夜不卡视频

|

三级视频在线观看

|

日韩性精品

|

国产精品久久久久久久久费观看

|

国产精品久久久久久久久晋中

|

日本中文字幕一区

|

免费一二区

|

国产精品高颜值在线观看

|

一区二区日本

|

国产精品日韩专区

|

伊人网网站

|

aaaa网站

|

国产成人在线一区二区

|

国产一区二区三区免费在线

|

在线精品亚洲

|

国产婷婷

|

国产精品一二区

|

国产高清在线

|

久久精品久久久

|

久在线视频

|

久久久久久免费免费

|

日韩在线观看中文字幕

|

久久99精品国产自在现线

|

国产精品伦一区二区三级视频

|

日韩电影免费在线观看中文字幕

|

久久这里只有精品8

|

精品久久久久久久久久久久

|

中文字幕一区二区三区乱码图片

|

夜夜久久

|

91综合在线观看

|

av男人电影天堂

|

国产毛片网站

|

久久小草

|

亚洲成人一区

|

国产精品毛片一区二区三区

|

久久aⅴ国产欧美74aaa

|

精久久久

|

午夜久久久

|

国产成人免费视频网站视频社区

|

精品久久网

|

亚洲精品视频在线播放

|

亚洲视频在线免费观看

|

亚洲欧美国产一区二区三区

|

欧美精品一区二区三区手机在线

|

欧美精品成人

|

久久久一区二区三区

|

欧美成人一区二区三区

|

国产精品久久久久久久久久免费看

|

亚洲免费在线观看

|

综合激情久久

|

无码日韩精品一区二区免费

|

亚洲视频一

|

欧美激情综合五月色丁香小说

|

日韩精品一区二区三区老鸭窝

|

天堂av一区

|

国产精品久久久久久中文字

|

色伊人

|

欧美黄视频在线观看

|

日本亚洲最大的色成网站www

|

成人免费在线观看

|

日本一本在线

|

亚洲美女一区

|

中文字幕日韩欧美一区二区三区

|

正在播放国产精品

|

国产精品久久久久久

|

在线中文字幕视频

|

羞羞的视频在线观看

|

欧美一级免费看

|

在线观看成人

|

www.日韩视频

|

理伦影院

|

色www精品视频在线观看

|

狠狠的干

|

欧美黄色精品

|

亚洲一区高清

|

欧美激情视频一区二区三区在线播放

|

国产精品爱久久久久久久

|

久草在线青青草

|

在线不卡一区

|

黑人精品xxx一区一二区

|

久久男女

|

91视频爱爱

|

日本不卡免费新一二三区

|

高清国产午夜精品久久久久久

|

xvideos视频

|

欧美一级毛片久久99精品蜜桃

|

亚洲精品乱码久久久久久蜜糖图片

|

亚洲最新中文字幕

|

亚洲欧美激情在线

|

黄片毛片

|

国产日韩一区二区

|

成人免费淫片aa视频免费

|

高清视频一区二区三区

|

久久成人毛片

|

91精品国产91久久综合桃花

|

久久久一区二区

|

精品一区二区久久久久久久网站

|

免费欧美视频

|

亚洲国产精品一区二区第一页

|

久久成

|

欧美一级黄带

|

国产传媒毛片精品视频第一次

|

欧美一区二区三区电影

|

成人激情免费视频

|

国产视频一区在线

|

欧美日韩不卡在线

|

久久欧美精品一区

|

人人鲁人人莫一区二区三区

|

久久一二区

|

欧美一区二区精品

|

欧美嘿咻

|

成人片免费看

|

看av网站

|

久久精品小视频

|

国产一区精品电影

|

一区二区视频在线观看

|

国产日韩欧美精品一区二区

|

国产成人影院

|

在线视频一区二区

|

日日摸天天做天天添天天欢

|

久久综合一区二区

|

www.99re

|

国产一区二区免费

|

欧美精品综合

|

91久久精品一区二区二区

|

国产一区二区久久久

|

国产人久久人人人人爽

|

欧美一区二区三区在线视频

|

蜜桃av网址

|

亚洲成人一二区

|

蜜臀视频在线观看

|

国产精久久一区二区三区

|

久久久久久亚洲一区二区三区蜜臀

|

亚洲欧美中文日韩在线v日本

|

嫩草懂你

|

禁果av一区二区三区

|

免费的一级视频

|

日韩一区二区福利视频

|

国产精品永久

|

欧美久久一级特黄毛片

|

欧美久久久久久

|

久久一精品

|

成人免费一区二区三区视频网站

|

日韩精品久久久久久

|

狠狠久

|

91在线精品秘密一区二区

|

日本三级视频

|

欧美专区中文字幕

|

台湾佬亚洲色图

|

在线成人一区

|

一级免费视频

|

国产在线精品一区

|

色黄网站

|

亚洲精品一区二区在线观看

|

av免费网站在线观看

|

一区二区在线看

|

中文字幕 国产精品

|

欧美久久大片

|

伊人天堂网

|

欧美精品网站

|

日韩欧美国产一区二区三区

|

亚洲一区二区av

|

久久一区二区三区四区

|

婷婷综合激情

|

中文字幕亚洲区

|

亚洲动漫在线观看

|

久二影院

|

国产成人精品综合

|

蜜臀av在线播放一区二区三区

|

久久国产精品精品国产

|

国产成人高清精品免费5388

|

国产精品免费一区二区三区四区

|

在线观看中文字幕

|

羞羞视频在线免费观看

|

久操视频在线

|

国产精品久久久久久久久久久久久

|

毛片链接

|

亚洲一区视频在线

|

欧美久热

|

久草视频免费在线播放

|

欧美日韩在线一区二区三区

|

欧美午夜精品一区二区三区电影

|

欧美日韩国产在线看

|

欧美日韩不卡合集视频

|

a在线观看

|

欧美狠狠操

|

日韩成人免费在线

|

超碰av在线

|

九九色综合

|

91精品一区二区三区久久久久久

|

日韩成人在线网站

|

日本欧美在线观看

|

免费观看的av

|

日本久久久久久久久久

|

久久av一区二区三区

|

久久婷婷国产麻豆91天堂

|

免费黄色录像视频

|

亚洲一区二区在线播放

|

免费一区二区三区

|

日韩av入口

|

懂色一区二区三区av片

|

国产中文视频

|

男女全黄一级一级高潮免费看

|

国产精品二区三区

|

一区二区影院

|

国产在视频一区二区三区吞精

|

日日爱886

|

午夜免费电影

|

日韩91

|

欧美日韩一区二区三区

|

中文字幕在线三区

|

在线免费成人

|

欧美专区中文字幕

|

国产视频久久

|

国产精品乱码一区二区三区

|

黄色片免费观看网站

|

免费一区二区三区

|

亚洲成人精品

|

久久久亚洲精

|

嫩呦国产一区二区三区av

|

www.日韩av.com

|

久久久99久久

|

不卡的免费av

|

国产一区

|

中国一级特黄毛片大片

|

玖玖免费

|

欧美精品一区二区三区四区五区

|

成人毛片视频免费

|

色www精品视频在线观看

|

五月激情婷婷六月

|

在线中文字幕视频

|

久久久一二三

|

欧州一区二区三区

|

成人免费在线观看视频

|

天天插狠狠插

|

一区二区三区精品视频

|

四虎影院最新网址

|

亚洲电影免费

|

国产精品一区一区三区

|

亚洲人成在线观看

|

一区二区三区精品视频

|

久久久www

|

亚洲国产青草

|

亚洲一区在线视频

|

日韩欧美一区二区三区

|

日韩一区二区在线播放

|

北条麻妃99精品青青久久

|

91精品国产综合久久婷婷香蕉

|

精品1区

|

日韩在线成人

|

精品国产一区三区

|

亚洲精品乱码久久久久久不卡

|

91精品久久久久久久久久入口

|

午夜电影网址

|

精品国产乱码一区二区三

|

av不卡在线播放

|

亚洲毛片

|

成年免费视频

|

中文字幕一区二区三

|

三级视频网站

|

国产成人精品免高潮在线观看

|

日韩中文字幕一区二区高清99

|

亚洲区视频在线

|

亚洲国产91

|

国产视频精品自拍

|

91色乱码一区二区三区

|

97久久精品午夜一区二区

|

欧美精品91

|

欧美精品网

|

黄色一级毛片

|

日韩亚洲一区二区

|

精品国产三级

|

波多野结衣一区在线观看

|

高清国产午夜精品久久久久久

|

亚洲国产二区

|

午夜在线观看免费

|

国产成人精品一区二区三区视频

|

国产精品a免费一区久久电影

|

一级片在线观看网站

|

视频在线亚洲

|

国产日韩一区二区三免费高清

|

97视频久久久

|

国产日韩欧美在线

|

国产女精品

|

欧美一区二区三区四区五区

|

国产综合精品

|

成年人网站免费在线观看

|

国产精品女教师av久久

|

亚洲国产日韩欧美

|

青青草视频免费观看

|

国产精品久久久久久久久久久久久久久久

|

亚洲欧美影院

|

国产日韩欧美一二三区

|

中文字幕欧美日韩

|

性做久久久

|

精品国产一区二区三区久久久蜜月

|

国产中文字幕在线观看

|

波多野结衣先锋影音

|

亚洲黄色区

|

a级片在线观看

|

色婷婷综合久久久中文字幕

|

国产视频久久久久久久

|

日韩h视频

|

亚洲视频一区二区三区

|

久久久久久久99精品免费观看

|

中文字幕av一区二区三区

|

99久久精品免费

|

日韩欧美国产一区二区三区

|

91午夜伦伦电影理论片

|

亚洲成人av在线

|

中文字幕在线一区二区三区

|

欧美色图亚洲自拍

|

亚洲欧美日韩国产综合

|

一本色道久久综合狠狠躁篇的优点

|

jlzzjlzz国产精品久久

|

成人看片免费

|

日韩在线中文字幕

|

国产三区在线观看视频

|

国产一区二区三区

|

欧美日韩一级二级三级

|

成人福利影院

|

在线精品一区

|

日韩爱爱网

|

精品欧美一区二区在线观看视频

|

欧美日韩国产一区二区在线观看

|

久久精品高清

|

99影视

|

91看片

|

日韩精品一二三区

|

国产精品一区人伦免视频播放

|

久久综合久色欧美综合狠狠

|

国产传媒在线视频

|

中文字幕日韩在线

|

国产欧美日韩中文字幕

|

国产一区二区自拍视频

|

免费在线日韩

|

国产大片在线观看

|

亚洲视频在线看

|

日本久久精品

|

国产精品高清一区二区

|

www.青青草

|

国产日韩欧美综合

|

亚洲精品久久久久久久久久久久久

|

91久久久久久久久久久久久久久久

|

操网

|

亚洲国产精品麻豆

|

日韩视频一区二区三区四区

|

黄色av免费看

|

黄色小视频在线观看

|

毛片在线看片

|

精品一区二区三

|

chinese中国真实乱对白

|

精品国产一区二区三区性色

|

北条麻妃99精品青青久久

|

91欧美激情一区二区三区成人

|

亚洲高清av在线

|

最新高清无码专区

|

欧美不卡

|

影音先锋中文字幕在线

|

日韩欧美精品一区二区三区

|

xxxx欧美

|

九色porny国模私拍av

|

亚洲区在线

|

欧美国产视频一区

|

av自拍

|

亚洲精品综合

|

少妇一区二区三区

|

va在线

|

国产乱码精品一区二区三区五月婷

|

av国产精品

|

免费日韩视频

|

国产精品久久久一区二区

|

亚洲1级片

|

国产精品爱久久久久久久

|

中文字幕亚洲欧美

|

国产精品成人国产乱一区

|

国产精品国产三级国产aⅴ中文

|

蜜桃av网址

|

99九九久久

|

97影院在线午夜

|

青草视频在线免费观看

|

欧美精品欧美精品系列

|

亚州av在线

|

香蕉成人啪国产精品视频综合网

|

亚洲欧美精品久久

|

欧美成人精品激情在线观看

|

国产中文

|

国产欧美在线视频

|

国产精品亚洲一区

|

成av人在线

|

久久99精品久久久久久久青青日本

|

91日日

|

av免费在线观看网站

|

婷婷国产

|

欧美精品成人一区二区在线

|

狠狠躁天天躁夜夜添人人

|

久久久久久中文字幕

|

美女久久久

|

亚洲高清视频在线观看

|

精品无人乱码一区二区三区

|

亚洲精品一区二区三区蜜桃久

|

亚洲精品国产二区

|

宅男lu666噜噜噜在线观看

|

中文字幕在线观看网站

|

www97影院

|

影音先锋亚洲资源

|

婷婷在线视频

|

国产精品国产成人国产三级

|

国产一级视频

|