���������؛�cُ���������龀�������̘I(y��)����Ҫ�d�w�����^��Ⱥ����¹���L(f��ng)��˲׃��

һ���棬�ڕr�������c���M(f��i)�Ј��ļ�����ײ�£���؛�I(y��)��δ���c�r���M(j��n)�����ݰl(f��)չ���������ЃH��2015�꣬��ꑵ^(q��)150���B�i��؛���F(tu��n)���°�؛���P(gu��n)ͣ��(sh��)�����_(d��)��100�ң���(chu��ng)�½�ʮ����¸ߡ����_��؛�ꔵ(sh��)���t�»���135�ң�ȫ�������؛��H35�ң�����(chu��ng)�v���µ͡�ͬ�r�����֪����؛���F(tu��n)���I(y��)�����m(x��)��̽����2016���؛�P(gu��n)����r�����^�m(x��)�����ؿ�˥��؛�I(y��)֮�j(lu��)�[���^��

����һ���棬ُ���������书���S�����h(hu��n)�����m���w�Џ�(qi��ng)�ȃ�(y��u)�݂������M(f��i)����A�������ǰ�؛ͬ��Ҳ�ڷe�O�D(zhu��n)��ُ�����ģ�������2015��ȫ����؛�N�ۘI(y��)��TOP20�У�������13�Ұ�؛�ѽ�(j��ng)MALL�����@�ƺ���ζ������؛�ИI(y��)���j���ѽ�(j��ng)���y��أ�

�����ϣ��H�����ܴ�����(j��ng)�IЧ���ƺЧ�ρ�����Ŀǰُ���������y�c��؛���^���ԣ�����(j��)��䁾W(w��ng)�̘I(y��)�خa(ch��n)�о�Ժ�y(t��ng)Ӌ��(sh��)��(j��)�@ʾ��2015��ȫ��TOP30ُ�����Ľ���ƽЧ�s2�fԪ/ƽ����/�꣬�h(yu��n)����TOP30��؛��ƽ������ƽЧ���s2.8�fԪ/ƽ����/�꣩���Ҹ����؛���F(tu��n)���ڷe�O��(chu��ng)���\׃���ԑ�(y��ng)���ИI(y��)�l(f��)չ�����������ʢ���F(tu��n)�Ͷ���R�£����H�c�n���ټ��F(tu��n)���������ʢ��(y��u)�ͳ��ЊW�R��߀ͬ�r���������ԠI���������ZIE ZAC�������Ʒ�ƣ�Johnny Rockets��Quiznos Sub��Franco��The Library Coffee Bar�����������ʽ���T���ʢ��Ʒ���и������M(j��n)�v��ʢ�Ї��ׂ�ُ�����ġ������u��{�V�����_������_ʼ�M(j��n)�v����ُ���������Ϻ��f(xi��)�ŏV����

���ԣ�������؛�cُ�������냞(y��u)���ӣ��F(xi��n)����δ�ܶ�Փ��������Ҳ��ͨ�^����_��(sh��)��(j��)�����չ�F(xi��n)ȫ��300����������ُ�������c��؛�İ�D���ԡ�Ҳ�S����؛�ľ������]�С�����˥������ô��⡣

һ�����й�������؛�������ľ������̘I(y��)����

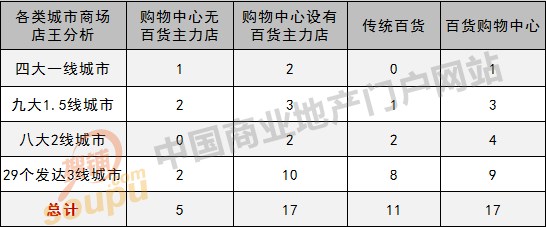

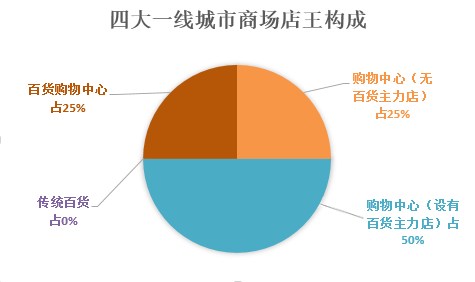

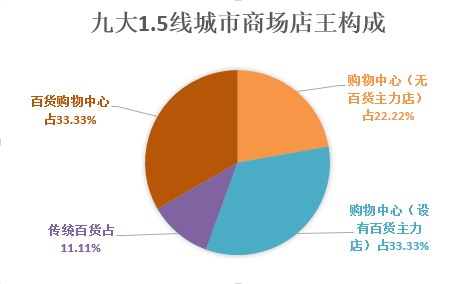

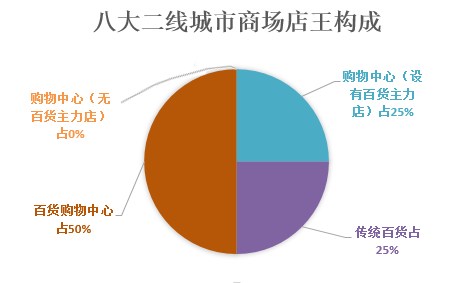

�mȻ�ĘI(y��)�����F(xi��n)�ρ�������؛�I(y��)�Ĵ_���w�������L����������(y��u)������^�ε���ȻЦ����������(j��)��䁾W(w��ng)�y(t��ng)Ӌ��(sh��)��(j��)�@ʾ���mȻ�ڱ��ϏV���Ĵ�һ�������У��H�б����Ј���Ȼ�ɰ�؛��ռ��(j��)��ȫ���̈��I(y��)������λ�ã���������I(y��)�Ј��������ھŴ�1.5�����У��ɶ����ؑc�����ݡ��Ͼ�����ꖡ��K�ݡ������h���������У���؛�cُ�����Ď���ռһ�롣

����37�����������У������˴���������Լ�29���l(f��)�_(d��)�������У��У���؛��tռ��(j��)������֮����ϯλ��ُ�����ăHռ����֮һ������������360���������往���У�����d����ɽ���У���؛����Ǐ�(qi��ng)�݉Ŕ࣬����ռ��(j��)����9��ϯλ����ُ�����ăHռ�˲���10%������ԭ���������딵(sh��)����߀�]����ӻ����\(y��n)�I���^�õ�ُ�����ģ�����؛���ܷQ�����ľ����С�

��ע���xȡ���Ĵ�һ�����зքe�鱱�����Ϻ����V�ݡ����ڡ�

��ע���xȡ�ľŴ�1.5�����зքe��ɶ����ؑc�����ݡ��Ͼ�����ꖡ��K�ݡ������h��������

��ע���xȡ�İ˴�������зքe���Lɳ�����B����(j��)�ϡ����������u���o�a���B�T�����ݡ�

��ע���xȡ��29���l(f��)�_(d��)�������зքe���L�������ݡ������I�����ݡ��������Ϸʡ��|ݸ��ʯ���f�����ͺ��ء��ϲ������ݡ���ɽ���Fꖡ��ό����m�ݡ��y�������������ڡ�̫ԭ������ľ�R����ͨ�����^�����_���P(y��ng)�ݡ��B�d��Ȫ�ݡ����ݡ��麣����ꖡ�

������Ȧ�ֲ������w��ُ�������H�A���d��Ȧ ��؛����ռ��(j��)���y(t��ng)������Ȧ

����Ȧ�ֲ����ԣ���؛�����У����˾������u�����dCBD� ^(q��)�Q��������������؛�������؛������ȫ��λ�ڂ��y(t��ng)������Ȧ�����w����20�fƽ�������ϵ�ُ�����ĵ�������ռ����e��ͨ�����xַ�����d��Ȧ��λ�ڳ��к�����Ȧ��ُ�����ĵ����t�����߶˶�λ���W���R˹��������Ʒ�ۿ��N�����ԣ��ʸ߶˶�λ�W�R��ȫ��λ�ڽ��^(q��)���C(j��)�����������N�۷��ݳ���Ʒ�ij��ЊW�R�t�����ڹ�����ͨ���������d��Ȧ��

���ϣ������M(f��i)�����ρ�����һվʽ���w����ُ��������Ȱ�؛���m��(y��ng)���d��Ȧ��

���Ŀ��wڅ�݁������mȻ�S������ُ�����ĺʹ��Ͱ�؛ُ�����Ļ����d��ԭ�Ȳ������õij��и��������d��ȦҲ��u�����_�l(f��)���P(gu��n)ע���T�籱�ϏV���Ĵ�һ�����е��̈������ͻ�����λ�ڽ�20���(n��i)�Űl(f��)չ���������dCBD��Ȧ��(n��i)������1.5����3�������У����н��߳��̈�����λ�ښv��(j��ng)��(sh��)ʮ�������ϰ���Űl(f��)չ�����Ă��y(t��ng)������Ȧ��(n��i)��

�����Ј����~��ُ�����Č���؛�I(y��)�_��Ӱ��@��

���Ј����~�ρ������mȻ���w�ϰ�؛��I(y��)��Ȼռ��(j��)�������̈��^�����(sh��)�ġ�һ�硱λ�ã����@Щ��؛�����ĘI(y��)�����L��������F(xi��n)ƣܛ�����DZ��ֳ�ƽ����ؓ(f��)���L����ُ�����ĵ����Ćε�ƽЧ�m������؛�I(y��)������I(y��)���s����ܱ��ֱ����^�ߵ������L�����S���Ј��l(f��)չ��ُ�����Č���؛�I(y��)�ě_��Ӱ�Ҳ���l(f��)�@����

����䁾W(w��ng)�y(t��ng)Ӌ�ĸ�����ИI(y��)������ǰ6λ���̈��I(y��)�B(t��i)��(g��u)�ɱ��У����l(f��)�F(xi��n)�����^�ڶ�ʮ��ǰ���ذ�؛������������е��������M(f��i)���������̈�����ѽ�(j��ng)�ʬF(xi��n)���˼�(x��)���c�����ԣ��T��ُ�����ġ���؛�ꡢ�W�R�ѽ�(j��ng)�������£��T���ڶ������ϳ��У�ُ������ϯλ�ѳ��^��؛��

��ע���mȻ����ُ������ֻ����ʳ�ʘ��ǣ���δ��������؛��ķ���yƷ�I(y��)���γɷ��������䌦��؛�ꝓ�ڿ����ĕr�g����Ч��(y��ng)���ɺ�ҕ��

_ueditor_page_break_tag_

�ġ��_����^���B�i��؛�U(ku��)���ž� ُ�����ļ����s

���ڽ��������ȫ�����_�I(y��)ُ�����Ĕ�(sh��)��Ҳ���h(yu��n)��ͬ�ڰ�؛��������(sh��)�������У��H�;����̘I(y��)�\(y��n)�I��(j��ng)���B�i���F(tu��n)������ȫ���B�iُ�����ĺ��B�i��؛���F(tu��n)����150���ң�������150�Ҵ���ُ�������_�l(f��)���Г��а�؛��������I(y��)���t��2014��֮ǰ���B�i��؛��I(y��)ÿ���_�I(y��)�İ�؛����؛ُ�����Ĕ�(sh��)����Ȼ���^ُ�������_�l(f��)��ÿ�����_�I(y��)��ُ�����Ĕ�(sh��)����ֱ��2015�꣬�ǰ�؛����ُ�����İl(f��)չ���_�I(y��)��ُ�����IJ��������^��؛����������

��һ���棬���^�ڰ�؛�������P(gu��n)�ُ꣬�������mȻ������Ӳ�Y�a(ch��n)����Ҫ�����⣩���ԣ����F(xi��n)�P(gu��n)�T�����]����r���࣬��Ҳ�����ٔ�(sh��)���T������������V��ُ�����ġ��Lɳϲ����ُ�����ĵȡ�

�塢�l(f��)չڅ�ݣ���؛�_ʼ����ץ �cُ�������ںϹ���

���ĘI(y��)�����F(xi��n)�ρ���������(j��)��䁾W(w��ng)�y(t��ng)Ӌ��2015��I�I(y��)�~��19�|Ԫ���ϵ��̈���(g��u)�ɷ����Ҋ��؛�cُ�����ĵ��P(gu��n)ϵ��Ȼ�^��o�ܡ�

�mȻ�f��ǡ��f�_(d��)�V�������{(di��o)���P(gu��n)�]�˶�Ұ�؛�꣬��¡�c�Ǹ��Ǐص�ȥ��؛����̫�š����������f�ơ��³ǵȼ��F(tu��n)�Ŀͬ���ձ��c��؛�o��������ُ�����ĘI(y��)������������������؛��������Ȼ��������һ������ռ��67%��1.5������ռ��60%������������ռ�ȸ��dz��^80%����

ͬ�ӣ����ذ�؛����Ҳ���F(xi��n)��ij�N�̶ȵİ�؛ُ�����Ļ��F(xi��n)��������(j��ng)�^��ΔU(ku��)���ε���e�_(d��)��6�f����10�fƽ�������ϣ������Ӳ�ʘ����w�I(y��)�B(t��i)��δ���ܷQ������������ُ�����ģ����T���y̩���F(tu��n)���y̩�Ǻ�INϵ�У������缯�F(tu��n)�������D(zhu��n)��K11ُ�����ģ��Լ�����˹���l(w��i)�ǡ��Ͼ�����ȫ�������ġ���ʢ���u��{�V�����������������ظۡ���ꖘ������硢�ù��Ϻ��ǡ��¹�ɶ��C���w���Ŀ�����У��H��һ�������Ё��������^�߳ɳ��еİ�؛�����ѽ�(j��ng)ُ�����Ļ�����(j��)�y(t��ng)Ӌ����2015��I�I(y��)�~TOP30��؛�У�����21�Ұ�؛�ѽ�(j��ng)MALL����ռ�ȸ��_(d��)70%�����Ї���؛�cُ�����ĵ��ں��c�����ɴ˿�Ҋһ�ߡ�

���⣬���ٰ�؛���F(tu��n)Ҳ�_ʼ�漰�W�R�I(y��)��(w��)���T�磬��2016����_�I(y��)�ĺ�����ɳ�y̩�Ƕ�λ�鹤�SƷ�Ƽ��ɵ꣬��2015��1�����������@1903�Ŀ��(n��i)�_�I(y��)�Ľ���؛���W���R˹......��(j��)����ȫ�y(t��ng)Ӌ������ȫ��ǰ��ʮ��(qi��ng)��֪����؛���F(tu��n)�У����Ќ����߳��M(j��n)�뵽�ˊW���R˹�Ј���

����50��һ���������а�؛���W�R�cُ�����ĵ���ռ��

����䁾W(w��ng)�̘I(y��)�خa(ch��n)�о�Ժ/��징ϡ���ƼƼ���D(zhu��n)�d����Ո��(w��)��ע����̎���`�߱ؾ�����