2016���ϰ����_�I�Ŀ����ȥ���������ӣ����خa�Důʹ���_�l�̄������㣬�e�Ƕ��������У������_�l�̸��Ǹ��e�ߴ�2016���ϰ����_�Iُ�����ā������A�|���A�ϵȽ����l�_�^��Ȼ���_�I�������A�����|�����_�I���������^�١�

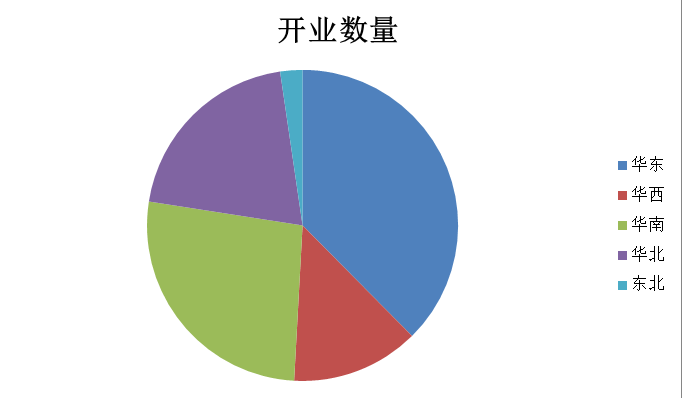

���ϱ����������Ϸ��_�I����ռ���^�����ݣ������_�I����ռ�ȃH��27%���Ҵ֞�ɽ�|�^��

���^���_�I���������ɽ����Q���⣬�����Ӱ��°����_�I�ȵ�һ���P�I�������_�I���������ڴ����n�������^�����������5�n�ɂ��P�ڣ�3��4�µ����������_���A���^�t��Ҫ��ڄ�ݔ����ʡ��������������w��ͬ�����й��ՙn���_�I���A���^��Ҫʡ�����Ķ���ԓʡ�ڄ�ݔ��أ��̘I��������Ӱ푣��������������Ĵ��ɶ�����������ȡ�

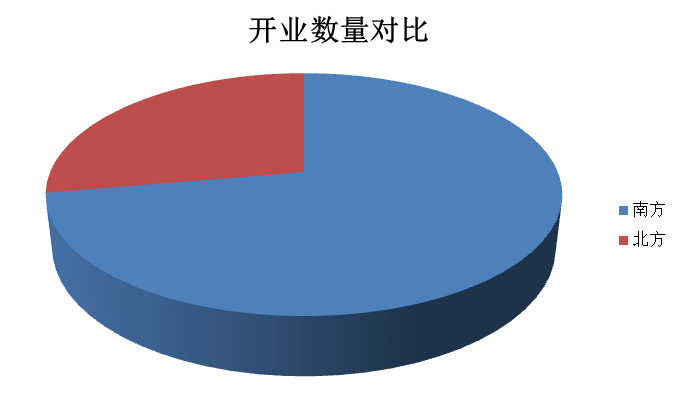

�غ��^��ʡ�����������^�٣��e�DŽڄ�ݔ���ͳ��У��S�����չ��ˆT�������̘I���¼��ٷ��s�������չ���Ⱥ���M���������^�ͣ���֧���еͶ��̘I���������ϰ������_�I�Ŀ���������Йnُ�����ġ�

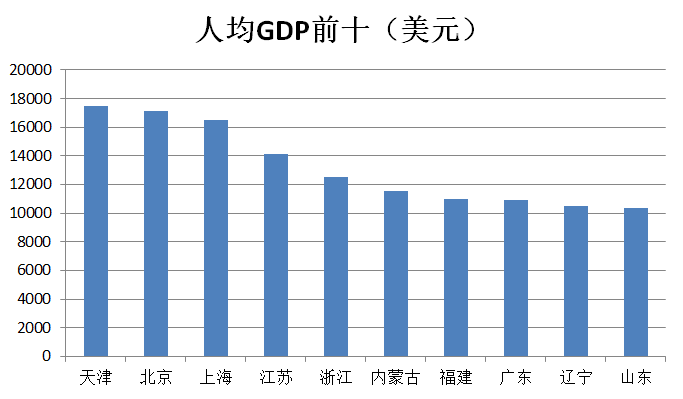

�ϰ����_�I��Ҫ�����ڏV�|�����K���㽭��ɽ�|�ȵأ����ψD2015���˾�GDP����������һ�f��Ԫ���ϣ����M��ȫ��ǰʮ�����۳�����������ɹŵȱ���ʡ���⣬�����c�Ї����������ȡ��V�|�_�I������࣬���˾�GDP��������ǰʮʡ����Ҫ�ǏV�|�����lչ�O��ƽ�⣬�����ǽ����������������؎��˾�GDP�H5000��Ԫ���ďV�|�_�I�Ŀ�����������^ռ�ȃH10�ׂ��c�������˾�GDP�mȻ�^�ߣ����̘I�خa�lչ�^����ǰ���̘I�õع����h���������ׂ�ʡ�ݣ����_�I�Ŀ�����^�١�

�ϰ����_�I�Ŀ�ػ����������˾�GDP10000��Ԫ�����@һ�n�ʬF���ܼ��^�_�I��5000��Ԫ�@�n�_�I�����O�٣��H�Yꖡ�տ���Ȃ��e���У��Ҷ����f�_�Ŀ�������ԚW���l�_����·��������5000��Ԫ�^����ُ�����Č������A�Σ��@Щ�^���Գ��С���؛���M���������f�_�V�����@Щ�ط������́�����Ʒ���³���Ը�^���Փ�Y��f�_���v���{���L�dz��У�߀��տ���f�_���v�İټхR���У�����ֻ��ʮ���T��ij��У����T��Ҏģ�����^С�����v�f�_���@Щ����һ�°��Լ���Ҏģ����һ�f��ƽ�������f�_�ڵ����@Щ��I���������\����

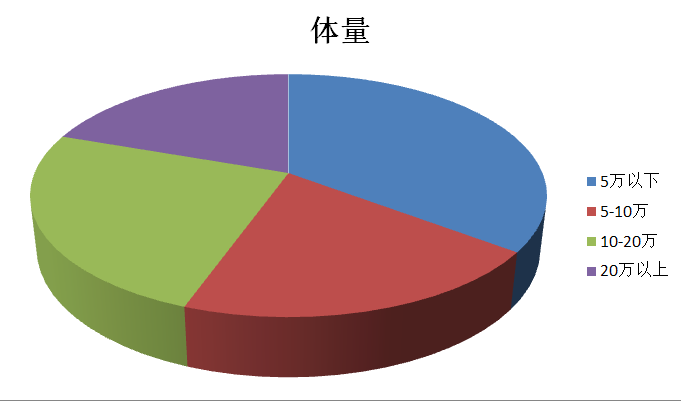

2016���ϰ������_�I�Ŀ���w������M���������ݠ�B��5�fƽ�����Ŀ�����������ٜp�٣�20�fƽ���ϳ����w��ُ������������죬��������ُ�����ď�5-10�fƽ������10-20�fƽ�@һ�n�����wڅ�݁�����ُ�����ijʬF��Խ��Խ������Խ��Խ�S����

����5�fƽ���µ�ֻ�е�˹�ᘷ�@�^��ҫ�ۣ������Ŀ�����]�п��������Ј��d�^�c��������^�����̘I�����h���l��Ŀ�⣬�ѽ��]���κ�ݗ����������˹���������}���@�����Ј�ϡȱƷ�N�����ڸ�׃���y���̘I����ģʽ��5-10�fƽ���^�д����Ե����Ϻ����IJ���ԇ�I�I���^�Ͳ����^���\Ʒ�����δ��������mԇ�I�I���������Ļ����b�̘I�����d��������׃�̘IĿ����̫���ĬF�10-20�fƽ�����������Ǟ������������һЩ�ձ����e��Ʒ�ƣ���NITORI�ȡ�20�fƽ�������ϲ��f�_�V����������������õخa�Ĵ�������

��ُ�����Ğ��˓�ռ�Ј����^ʹ����ͬ�Ě���ﵣ�����Ҫ�������N��

1�����w������Ј������F�����_ُ������ҎģԽ��Խ������Խ��Խ�S����ԇ�D�Դ��С��

2��������߶˻���Ole��LIFE super��1+super�ȶ�Ҿ�Ʒ���гɞ�ُ���������v�����꣬ȡ�����y�������vُ�����Ğ�����ģʽ��IMAX��ĻҲ��u�ɞ��и߶�ُ�����Ę��䣬�S��IMAX�ɱ����½���ӰͶ��˾����ͶIMAX�dȤԽ��Խ�ű��c�f�_����ʹ�Ç���ӰԺ�����Mһ�����ߡ����^���¼��g�ڽo���M�ߎ��������^Ӱ�w��ͬ�rҲ�����w�M�Ђ�������Μp�ق����@Щ��˾�sһֱ�MĪ���

3�����õخa��uȡ���̘I�خa���ϲ��f�_��������÷������ص��Ŀ���ڼӴ����ñ��ʡ����õخa̖�������@��������j�����e�����pȺ�w�������õخa�o��ķ��ϸ����J�ɣ��μ����̘I�خa��������·��څ�ݡ�

�����w���³̶ȁ������Ͼ����б��F����ͻ�������]���Ͼ����и������鼤�ң��]�����c���Ŀ���]�гɹ��Ď��ʣ����ڶ��ڃȳɞ��ڻҡ��Ͼ�����ُ�������Ŀ�ѽ����M���ڇ�������Ʒ�ƣ��������̳ɞ����c���¾�������Ҫ�ԏ��Ƹ��Ğ������¾�������Ҫ�ϵK���ڽ��̭h���^����M�������㣬Ʒ��������Ը���³����f�_��֪���خa�̵ı����³���Ч�����¾����Ќ�Ʒ���̵��������������Ʒ�ƶ��Ǹ��S�f�_�״��M��һЩ�¾����С�