��Ʒ/�̌���

��/���|

2022����Ȍ�����̵ĝB�������27.2%�����}���@�������������LJ�����̵�һ���컨�壿�҂����ԏ������c������

���ȣ��ȿ�һ�������������r�e�ǁ��R�d��׃�����Խo�҂�һЩʲô��ʾ��

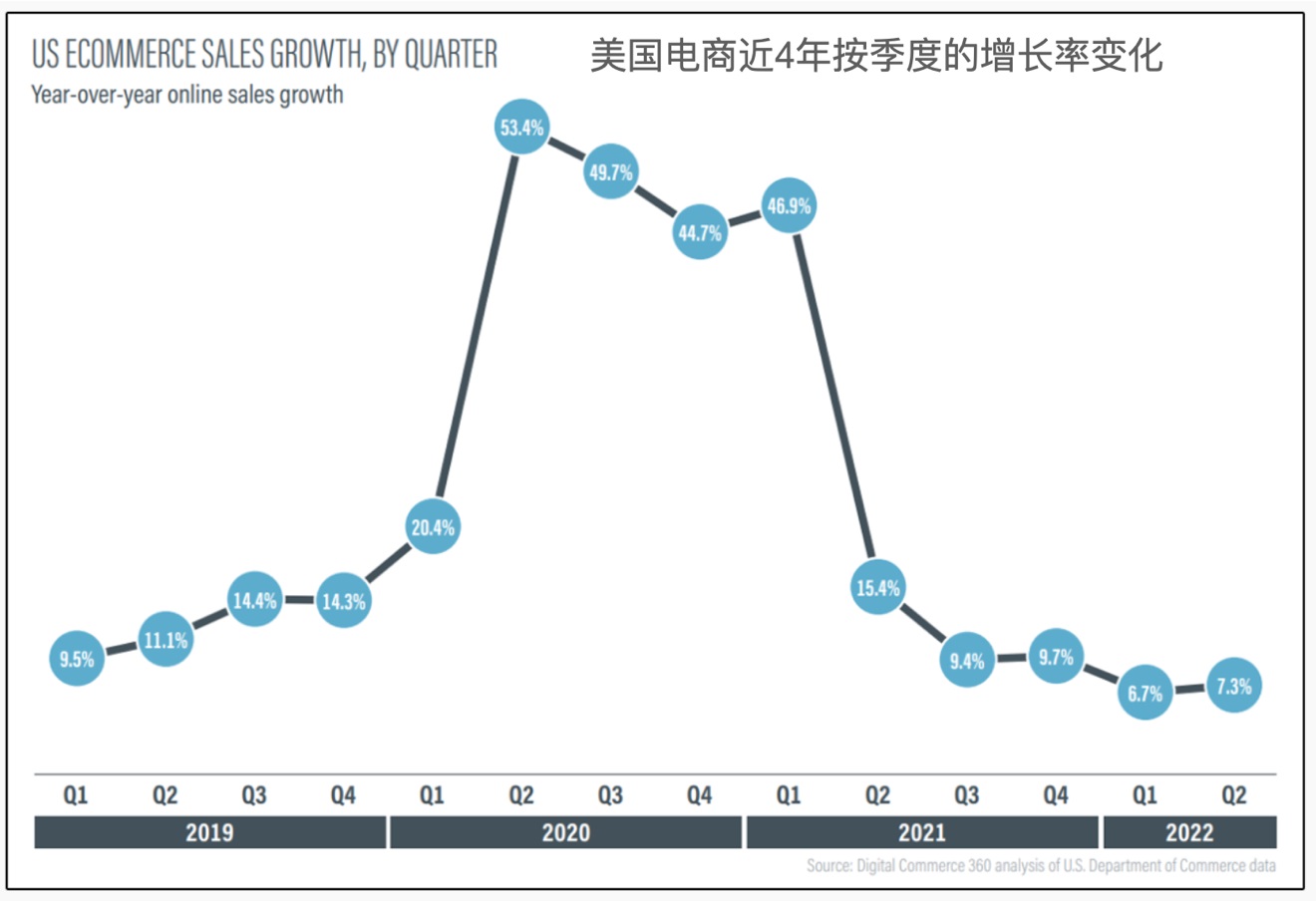

�D1�����������2019��2022�갴���ȵ����L���������@Ȼ��2020��������������صĕr��������ٶ������S�������څ������������߀���䵽�˱�����֮ǰ߀Ҫ�͵�ˮƽ��

�D1 ������̽�4������L��׃���������ȣ�

��Դ��Digital Commerce 360 Analysis of US Department of Commerce Data

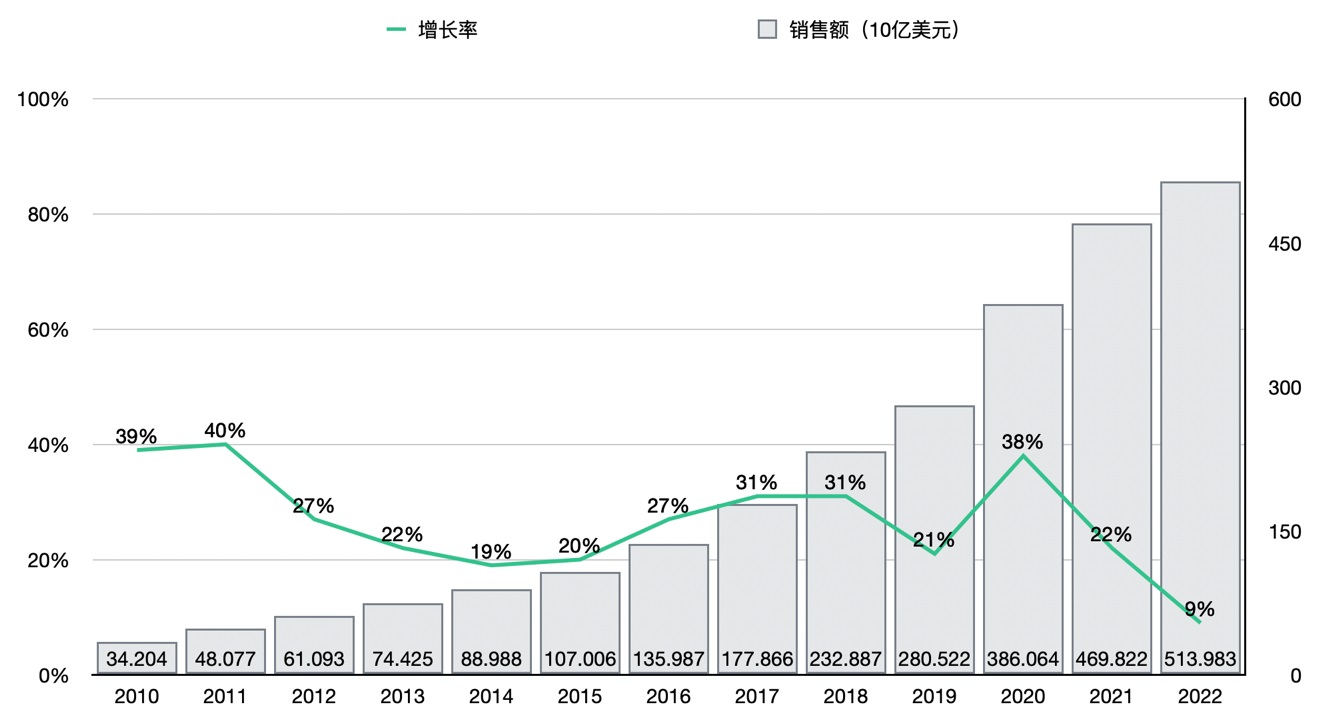

�D2�ǁ��R�d2010-2022���N���~�����ٵ�׃����r����ij�N���x�ϣ����R�d����������̵Ĵ�����2020���������g���R�d�����ٸ��_38%�����ځ��R�d2019����N��Ҏģ�ѽ����^2800�|��Ԫ������38%�����L�dz��������^���R�d�����ٻ��䵽�˂�λ����9%�����R�d����������̵����^�ϴ����L�Ŀ��g�ѽ��sխ�����ǘI���Ӌ������̿��w߀�Ǖ��Գ��^10��15%�����ٰlչ�����������̿��w�ĝB��߀����20%��

�D2 ���R�d2010-2022������N���~�����L��

��Դ���P�߸������R�d��I����_�����L��

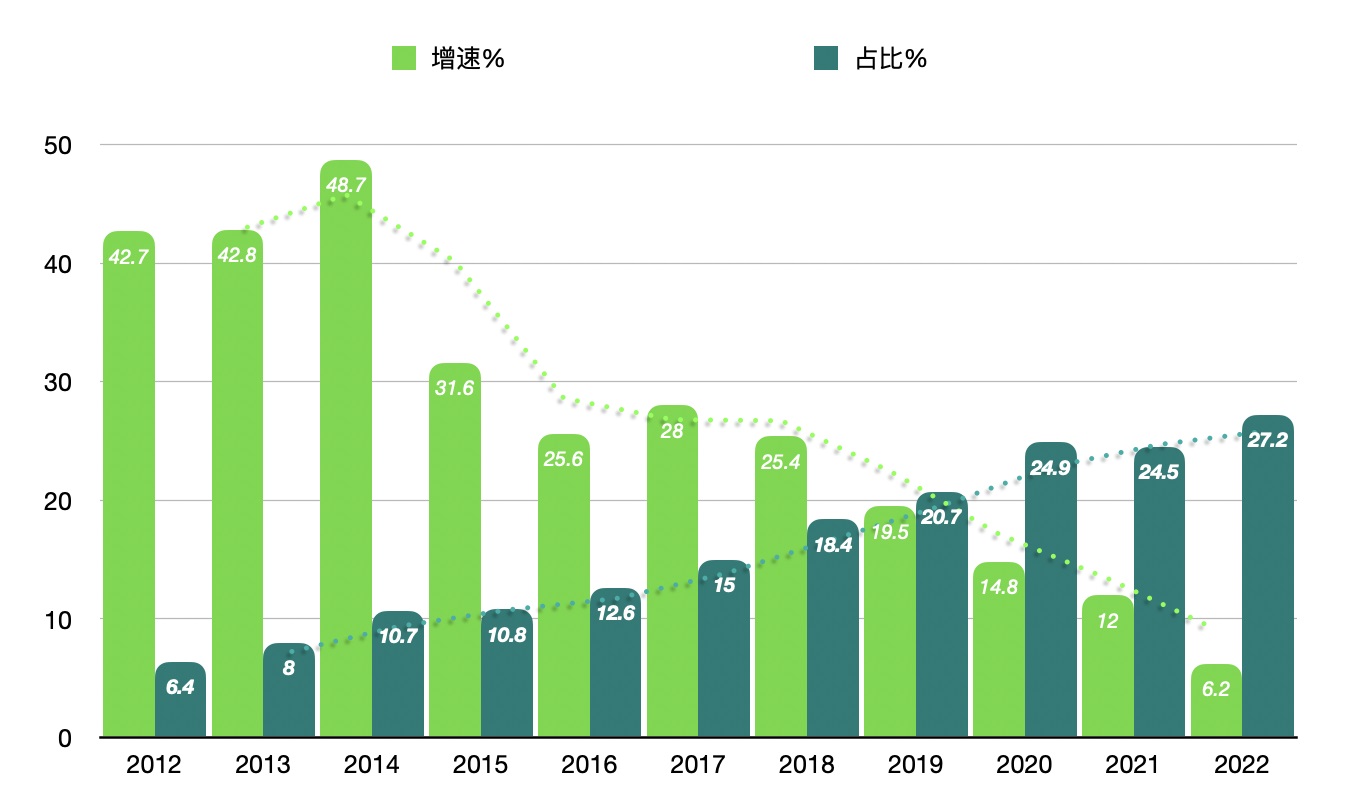

�ٿ�һ���҂�������̽�10������ٺ�ռ�ȵ��߄ݣ�Ҋ�D3����������]�аl����2019��֮ǰ���ռ�ȏ�2012���6.4%��2019���20.7%��7���g������L2%��2020����¹������mȻ�õ����r���ƣ���������߀����Ӱ푣���һ��������MƷ���ۿ��~�½�3.9%�����ռ���_��24.9%���^2019���S����4.2%�������Ǜ]���¹�����r��ăɱ��ࡣ2021���¹������Ӱ��^С��Ҳ��֮ǰ�Ŀ����յ����^�õij�Ч��������MƷ���ۿ��~�^֮ǰ���L12.5%�����@�rՈע�����ռ�ȵ�24.5%�䌍���½��ġ�

2022��ĊW�ܿ������錦�҂�ÿ�����Լ������Ј���Ӱ����ģ�������MƷ���ۿ��~�]�����L���½�0.2%�������ռ���_��27.2%���^2021����2.7%������c֮ǰ��ߵ�2020����ȃH���2.3%��2022���^�L�r�g�ͷ��͵ķ�أ������w�̘I�Ĵ���Dz��Զ����ģ����������@�N����£�������̵ĝB�ʵ����ӃH��2�����c���f����������ѽ��_����ij�N�O�ޡ�

�ć�������ѽ���ȫ�����Ҏģ�@�c���]Ҳ�������⡣ע��2022����̵������ѽ������vʷ�µ͵�6.2%���P��ȥ��9�����̌��ڰl��������̰lչ���컨���ѽ��@�F������������̝B�ʵ��컨��o����һ������ܵď�22��28%�ķ�����2022����K��27.2%Ҳ���Mһ�����C�����·����ĽYՓ��

�D3 ����2012-2022�����ռ�Ⱥ�����

��Դ���������ҽyӋ�ֹ��������L��

���@�����x���v���R����ـ�mȻ�]���_���R�Ʈ���������ֵ��ԔҊ���R����ـ��ʮ��׃������K�Y���f����ʲô���������������ɂ��˵Ĵ�ـ���O����2022��ĕr�g���c�ܿ��ܾ��LJ�����̝B�ʵ�һ������c��ͬ�rҲ�ǹ��c�������タ����c�����Ї���������Ҏģ�ѽ��������ԇ�����̵ĝB�ʺܿ���Ҳ����������Ј����컨�塣�������g������̵������mȻ���@�����@Ȼ�Ȳ��^Ӣ���Ј������٣��@Ҳ�f���ˇ�����̵�Ҏģ���L���g�ѽ�څ���O�ޡ�������̰lչ�������ڔ����϶���Ҫ���|�����������ˡ�

�䌍�҂�Ҳ�]�б�Ҫ�^�ȼm�Y���ռ�ȵ����������������ᳫ�ŗ����������}��Ӣ��John Lewis��؛��������̝B�ʵ����ѽ�ͻ����60��70%��John Lewis��؛2001����_ʼ�˾W���N�ۣ�Ŀǰ���J����ȫ��ʩȫ����������ɹ�����I֮һ������John Lewis 99%����̿͑����ǾW���ε����ȡ�ġ�

John Lewisһֱ�ڲ����Ŭ���������ƾ��Ϻ;����ںϵ��w�����l�F���һ��;W��ӆُ�ĕr�g�����ڹ����յ�����11�c������4�c����֮ǰ�@���W��ӆُ�ĸ߷�r�g�����ϵ�7�c��10�c������֮ǰJohn Lewis�����ռ�ȶ��S����40%��ˮƽ���������g����_��74%��2021���ռ�Ȟ�67%��

�I��Ҳ����ͨ�^John Lewis�����˽���̝B�ʵ�ƽ���c���������2015��John Lewis�Ķ����L������ϯȫ�����۴�����挦����ȫ��4000λ�����̰l�ԕr�����e���{���ǧ�f��Ҫ�Ԟ�John Lewis���40%�ھ��ϣ�60%�ھ��¡��@�ӕ�����`����������ᘌ���John Lewis�@���������ռ�Ⱥܸߵ���I�����John Lewis 80%�����Ѓrֵ�Ŀ͑����Ǖ�ͬ�r�ھ��Ͼ��²�ُ�ġ��������߾W�Ͽ��õ���Σ����ߵ�ȿ��þW���Ρ����ԣ�John Lewis�e������Ҫ��������Ҫ�����M�ߡ�����������������Ͷ�Y�������Z�ԣ����M���P�ĵľ��ǮaƷ�����ա��w�̓r��

�҂��Dz������John Lewis�İ���߀Ҫ����̵ĝB���Mһ��������߀������^�֣���ԓ�]���@����Ҫ�ˡ����f��̵�ռ��Ҳ�����ă����ԡ�����������һ�N�˜ʻ��ͺ��λ���ģʽ���m���еͶ��Ј��Ĵ������M���@Ҳ���Ї��܉�ɞ�Ŀǰȫ����������Ј���ԭ��֮һ��������J��������Ј��l�_������һ�����x߀��ʾ�����Ј��ČӼ��͏��s�Ȳ��ߡ���һֱ�f��Ҫ�Ԟ��ձ��˲�������̣������ձ��˸����s������������̝M�㲻�ˡ����ԣ����ռ���䌍����һ���ȵģ����Ǻ��ε�Խ��Խ�á�

���⣬�������һЩý�w����_ʼ�邀�e�������ۡ��͡�ǰ�Â}����I��2022���_ʼӯ�����g�����Ԟ������ۏĴ��ϰ�������һֱӯ����ȥ������㿴���@ƪ���µķ������Dz����X��߀�����c���d��̫�磿���Կ�һ�D4�������r���ռ�ȵİlչ܉�E�����҂������@�����}������������������������صĕr�g����ģ���ô����څ���Ժ���߀�ܱ���ͬ�ӵ��������@�����}���P�߽������̌��ڵ������r������һ������Ծ֡�����Փ�͌��C��ԓ�ѽ��v�ñ��^����ˡ����dȤ���x�߿�����x��Ҳ�dz��gӭ�����ͬ��Ҋ���^�c���ƌW���M���������ڲ�����|���еõ�Փ�C�Ć

�D4 �������r����N�ۺ����L��׃��

���ˣ��@ƪ��������˃ɂ���Ҹ��dȤ�Ć��}��

1.����Ƿ�픣�

2.ǰ�Â}ģʽ߀��ӯ���

�҂���Ŀ�Դ��������R��֮ـ�ĽY����ҵ���ʮ�꣬�����@�ɂ����}�Ļش�ܿ�Ϳ��Եõ��C����

�̌��ڣ���ֹ����ȣ����|���������L����ļ�У��gӭϵ��ԃ��