±R═§┤“┘ĆĄ─╩«─Ļūā╗»║═ūŅĮKĮY(ji©”)╣¹šf├„┴╦╩▓├┤Ż┐(╔Ž)

│÷ŲĘ/┬ō(li©ón)╔╠VIPīŻŽĒŅlĄ└

ū½╬─/┬ō(li©ón)╔╠īŻÖ┌Īóć°(gu©«)ļH┘Å(g©░u)╬’ųąą─ģf(xi©”)Ģ■(hu©¼)śI(y©©)æB(t©żi)╩ął÷(ch©Żng)īŻ╬»Ģ■(hu©¼)╬»åT ═§¼|

2012─Ļ12į┬12╚šį┌čļęĢ┼e▐kĄ─ųąć°(gu©«)Įø(j©®ng)Ø·(j©¼)─ĻČ╚╚╦╬’Ą─ŅC¬ä(ji©Żng)ĄõČY╔ŽŻ¼±RįŲ┼c═§ĮĪ┴ų▀M(j©¼n)ąą┴╦ę╗ł÷(ch©Żng)Ī░ļŖūė╔╠äš(w©┤)─▄ʱ╚Ī┤·é„Įy(t©»ng)īŹ(sh©¬)¾w┴Ń╩█Ī▒Ą─▐qšōĪŻ±RįŲšJ(r©©n)×ķļŖūė╔╠äš(w©┤)ę╗Č©┐╔ęį╚Ī┤·é„Įy(t©»ng)┴Ń╩█Ż¼Č°═§ĮĪ┴ųätšJ(r©©n)×ķļŖūė╔╠äš(w©┤)ļm╚╗░l(f©Ī)š╣čĖ╦┘Ż¼Ą½é„Įy(t©»ng)┴Ń╩█Ū■Ą└ę▓▓╗Ģ■(hu©¼)ę“┤╦Č°╦└ĪŻė╔┤╦ļpĘĮ╝sŽ┬┘ĆŠųĪŻĪ░ĄĮ2022─ĻŻ¼10─Ļ║¾Ż¼╚ń╣¹ļŖ╔╠į┌ųąć°(gu©«)┴Ń╩█╩ął÷(ch©Żng)Ę▌Ņ~š╝ĄĮ50%Ż¼╬ęĮo±RįŲę╗éĆ(g©©)ā|ĪŻ╚ń╣¹ø]ĄĮŻ¼╦¹▀Ć╬ęę╗éĆ(g©©)ā|ĪŻĪ▒═§ĮĪ┴ųį┌¼F(xi©żn)ł÷(ch©Żng)╚ń╩ŪšfĪŻ╚ńĮ±Ż¼┘ĆŠųĄ─Ģr(sh©¬)ķgŲ┌Ž▐ęčĮø(j©®ng)ī├ØMĪŻĖ∙ō■(j©┤)ć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)Šų1į┬17╚šĄ─öĄ(sh©┤)ō■(j©┤)░l(f©Ī)▓╝Ż¼2022─Ļ╚½─Ļ╔ńĢ■(hu©¼)Ž¹┘M(f©©i)ŲĘ┴Ń╩█┐éŅ~439733ā|į¬Ż¼ŲõųąīŹ(sh©¬)╬’╔╠ŲĘŠW(w©Żng)╔Ž┴Ń╩█Ņ~119642ā|į¬Ż¼š╝╔ńĢ■(hu©¼)Ž¹┘M(f©©i)ŲĘ┴Ń╩█┐éŅ~Ą─▒╚ųž×ķ27.2%ĪŻ

╚ń╣¹āHÅ─╣½▓╝Ą─öĄ(sh©┤)ō■(j©┤)┼ąöÓŻ¼═§ĮĪ┴ų╩Ū▀@éĆ(g©©)┘ĆŠųĄ─┌A╝ęĪŻĄ½ļpĘĮ╦Ų║§Č╝įńęč▓╗į┘╝mĮY(ji©”)▀@éĆ(g©©)ĮY(ji©”)╣¹Ż¼ūį╚╗▓╗╩Ūę“?y©żn)ķ┘Ćūóś╦(bi©Īo)Ą─╝żäŅ(l©¼)▓╗┤¾Ż©╦∙ų^Ī░ąĪ─┐ś╦(bi©Īo)Ż®Ż¼Č°╩Ū▀@╩«─Ļųą░l(f©Ī)╔·Ą─Š▐┤¾ūā╗»╩╣ļpĘĮČ╝ęŌūR(sh©¬)ĄĮ┴╦▓╗─▄║å(ji©Żn)å╬ĄžĖŅ┴č║═ī”(du©¼)┴ó┐┤┤²īŹ(sh©¬)¾w║═ļŖ╔╠ĪŻŲõīŹ(sh©¬)═©▀^±R═§ų«┘ĆĄ─Ģr(sh©¬)ķgŠĆė^▓ņ▓ó╠ĮŠ┐ć°(gu©«)ā╚(n©©i)═Ō╔╠śI(y©©)░l(f©Ī)š╣Ą─┐ņ╦┘ūā╗»║═öĄ(sh©┤)ō■(j©┤)▒│║¾Ą─“ī(q©▒)äė(d©░ng)įŁę“Ż¼┐╔ęįÄ═ų·╬ęéāÅ─ČÓéĆ(g©©)ĘĮ├µ┐┤ŪÕå¢Ņ}Ą─▒Š┘|(zh©¼)ĪŻ

▒Š╬─öMĘų╔ŽŽ┬ā╔éĆ(g©©)▓┐Ęų═©▀^ęįŽ┬╚²éĆ(g©©)š┬╣Ø(ji©”)ŠC║ŽĻU╩÷Ż¼Å─Č°═Ė▀^¼F(xi©żn)Ž¾╔Ņ╚ļ▒Š┘|(zh©¼)Ż¼£╩(zh©│n)┤_░č╬š╔╠śI(y©©)░l(f©Ī)š╣┌ģä▌(sh©¼)Ż¼Ė³ėąą¦ĄžųĖī¦(d©Żo)┴Ń╩█äō(chu©żng)ą┬īŹ(sh©¬)█`Ż║

ę╗ĪóļŖ╔╠ø_ō¶ę└╚╗╩Ūé╬├³Ņ}

Č■Īó├└ć°(gu©«)ļŖ╔╠░l(f©Ī)š╣ī”(du©¼)ć°(gu©«)ā╚(n©©i)Ą─ė░Ēæ║═Ī░ą┬┴Ń╩█Ī▒Ą─«a(ch©Żn)╔·

╚²ĪóĘ┼ŚēŪ■Ą└ė^³c(di©Żn)Ż¼═╗ŲŲ░l(f©Ī)š╣Ų┐Ņi

╔ŽŲ¬Ż║

ę╗ĪóļŖ╔╠ø_ō¶ę└╚╗╩Ūé╬├³Ņ}

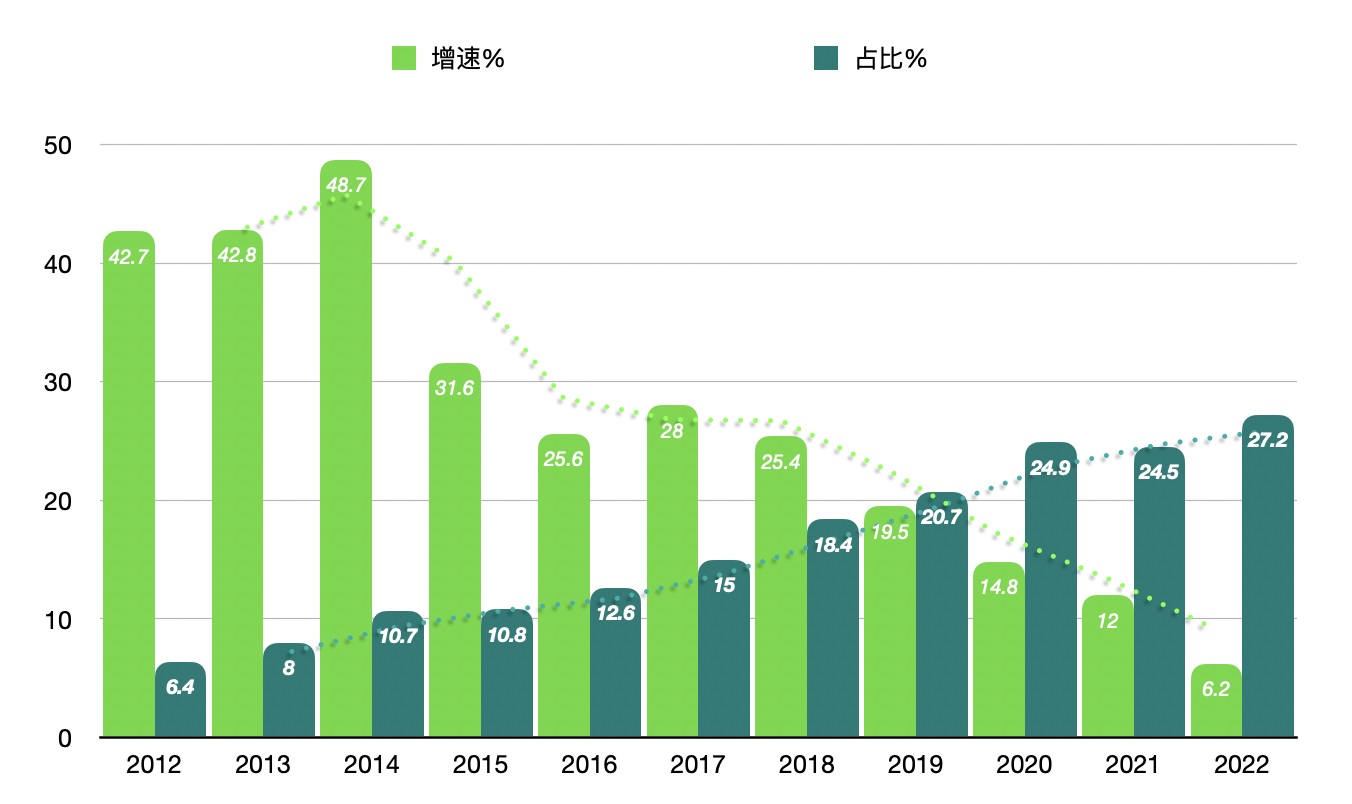

±R═§┤“┘Ć║¾Ą─ūŅ│§2013─ĻĄĮ2014─Ļų«ķgŻ¼ć°(gu©«)ā╚(n©©i)ļŖ╔╠Ą─į÷╦┘čĖ├═Ż¼2014─ĻĖ³╩ŪĖ▀▀_(d©ó)48.7%ĪŻŻ©ęŖłD1Ż®▀@Ą─┤_Įoć°(gu©«)ā╚(n©©i)śI(y©©)ĮńĄ─īŹ(sh©¬)¾w╔╠śI(y©©)įņ│╔┴╦ę╗ĘNĪ░║┌įŲē║│Ū│Ūė¹┤▌Ī▒Ą─Ęšć·Ż¼Ę┬Ę▓╗Š├īŹ(sh©¬)¾w╔╠śI(y©©)Ą─╠ņšµĄ─Š═ę¬╦·Ž▌┴╦ĪŻ

łD1 2012-2022─Ļć°(gu©«)ā╚(n©©i)īŹ(sh©¬)╬’ļŖ╔╠š╝╔ńĢ■(hu©¼)Ž¹┘M(f©©i)ŲĘ┴Ń╩█┐éŅ~Ą─š╝▒╚║═į÷╦┘

üĒį┤Ż║Ė∙ō■(j©┤)ć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)Šų╣½▓╝öĄ(sh©┤)ō■(j©┤)└LųŲ

ėøĄ├2014─Ļ╣Pš▀│÷Ž»─│╔╠śI(y©©)Ąž«a(ch©Żn)┤¾Ģ■(hu©¼)Ż¼Ų┌ķgĮė╩▄ę╗╬╗ėøš▀Ą─▓╔įLĪŻ╦²å¢╬ęīŹ(sh©¬)¾w╔╠śI(y©©)įō╚ń║╬æ¬(y©®ng)ī”(du©¼)ļŖ╔╠Ą─ø_ō¶Ż┐╬ęų¬Ą└ėøš▀Ų┌═¹Ą─╗ž┤╩Ū╦∙ų^Ī░¾w“×(y©żn)Įø(j©®ng)Ø·(j©¼)Īóā║═»śI(y©©)æB(t©żi)Ī▒ų«ŅÉĪŻĄ½╬ęų▒Įė╗ž┤Ī░ļŖ╔╠ø_ō¶╩Ūé╬├³Ņ}Ī▒Ż¼ĮY(ji©”)╣¹┼¬Ą├─Ū╬╗ėøš▀ę╗─ś├Ż╚╗ĪŻ╬ęļS║¾░čūį╝║Įoėøš▀Ą─╗ž┤š¹└Ē│╔╬─ęįĪ░ļŖ╔╠Ą─ŃŻšōĪ▒×ķŅ}░l(f©Ī)▓╝Ż¼╬─ųąų„ę¬ū÷┴╦ęįŽ┬Äū³c(di©Żn)šf├„Ż║

1.ć°(gu©«)ā╚(n©©i)Ą─ļŖ╔╠üĒä▌(sh©¼)ā┤├═ų„ę¬▀Ć╩Ūār(ji©ż)Ė±ø_ō¶ĪŻ«ö(d©Īng)Ģr(sh©¬)š╝┴Ń╩█╩ął÷(ch©Żng)ų„ī¦(d©Żo)Ą─é„Įy(t©»ng)░┘žøĄ─žØ└Ę║═Ė„ĘN├¹─┐Ę▒ČÓĄ─┘M(f©©i)ė├Č╝╠¦Ė▀┴╦┴Ń╩█ĮKČ╦Ą─ār(ji©ż)Ė±Ż¼╩╣ļŖ╔╠ėąę╗éĆ(g©©)║▄┤¾Ą─│╔▒ŠŪą╚ļ┐šķgĪŻ╝ė╔Žć°(gu©«)ā╚(n©©i)Ą─╚╦╣ż░³└©╬’┴„┼õ╦═Ą─│╔▒ŠČ╝▒╚▌^Ą═Ż¼╩╣ār(ji©ż)Ė±ŠS│ųį┌▌^Ą═╦«ŲĮĪŻ«a(ch©Żn)─▄▀^╩Żįņ│╔Ą─┤¾┴┐╔╠ŲĘĘeē║ę▓ąĶę¬ėąŪ■Ą└ßīĘ┼ĪŻļŖ╔╠Ą─«a(ch©Żn)╔·ŪĪĘĻŲõĢr(sh©¬)ĪŻĄ½ķL(zh©Żng)Ų┌┐┤▀@ĘNĄ═ār(ji©ż)▓ó▓╗┐╔│ų└m(x©┤)Ż¼į┌├└ć°(gu©«)üå?▀d╔╠ŲĘĄ─ār(ji©ż)Ė±▓╗┐╔─▄Ą═▀^ōĒėą┤¾┴┐┘Å(g©░u)┘I┴”Ą─╬ųĀ¢¼ö?sh©┤)─╔╠ŲĘĪŻČ°ŪęļSų°╗ź┬ō(li©ón)ŠW(w©Żng)Ą─Ųš╝░Ż¼ļŖ╔╠┴„┴┐Ą─▐D(zhu©Żn)ōQ│╔▒Šę▓Ģ■(hu©¼)ūāĖ▀╔§ų┴┐░▒╚īŹ(sh©¬)¾wĄĻĄ─ūŌĮĪŻ

2.ė╔ė┌ļŖ╔╠╩Ūą┬╩┬╬’Ż¼š■Ė«×ķ┴╦╣─äŅ(l©¼)Ž¹┘M(f©©i)ø]ėąę▓ū÷▓╗ĄĮī”(du©¼)ļŖ╔╠ŽĄĮy(t©»ng)╝{ČÉŻ¼Ą½ķL(zh©Żng)┤╦ęį═∙▓╗╩šČÉ╩Ū▓╗┐╔─▄Ą─Ż¼ę▓╩Ūī”(du©¼)ŠĆŽ┬īŹ(sh©¬)¾w┴Ń╩█╔╠Ą─▓╗╣½ĪŻ╚ń╣¹īŹ(sh©¬)¾w╔╠śI(y©©)ć└(y©ón)Ė±╝{ČÉŻ¼Ė„ĘNČÉ┘M(f©©i)īóš╝ĄĮõN╩█Ņ~Ą─47%Ż¼▒╚╚╦éā═©│ŻĖąų¬Ą─ŠĆ╔Ž║═ŠĆŽ┬Ą─▓Ņār(ji©ż)ę¬┤¾ĪŻ

3.ļSų°Šė├±╔·╗Ņ╦«ŲĮ║═Ž¹┘M(f©©i)╦«£╩(zh©│n)Ą─▓╗öÓ╠ß╔²Ż¼Ę■äš(w©┤)ŅÉŽ¹┘M(f©©i)ŽÓ▌^ė┌╔╠ŲĘŅÉŽ¹┘M(f©©i)▒╚└²Ģ■(hu©¼)įĮüĒįĮ┤¾Ż¼▀@▓ó▓╗└¹ė┌ŠW(w©Żng)╔Ž┘Å(g©░u)╬’Ą─░l(f©Ī)š╣ĪŻÅ─╬’┴„ĮŪČ╚┐╝æ]Ż¼┐ņ▀fąĪĖńĄ─╣ż┘Y║═üĒį┤Č╝Ģ■(hu©¼)│╔×ķå¢Ņ}ĪŻ▀@ą®Č╝Ģ■(hu©¼)ē║┐så╬╝āļŖ╔╠Ą─░l(f©Ī)š╣┐šķgĪŻūŅĮKøQČ©┴╦┴Ń╩█▓╗Ģ■(hu©¼)░┤±RįŲ«ö(d©Īng)Ģr(sh©¬)╦∙šJ(r©©n)Č©Ą─ĘĮŽ“░l(f©Ī)š╣ĪŻ

æ¬(y©®ng)įōšfŻ¼ūį╝║║▄┐╔─▄Š═╩ŪūŅįń╠ß│÷Ī░ļŖ╔╠ø_ō¶é╬├³Ņ}Ī▒ė^³c(di©Żn)Ą─ėąō■(j©┤)┐╔▓ķĄ─Ą┌ę╗╚╦ĪŻ║¾üĒÄū─ĻŻ¼ļSų°┘Å(g©░u)╬’ųąą─Ą─┤¾┴┐ė┐¼F(xi©żn)║═é„Įy(t©»ng)░┘žøĄ─▒Ē¼F(xi©żn)▓╗╝čŻ¼║▄ČÓ╚╦ėų░č▀@ą®¼F(xi©żn)Ž¾ÜwŠ╠ė┌ļŖ╔╠ø_ō¶ĪŻ▀@╩╣ūį╝║Ą─Ī░ļŖ╔╠ø_ō¶é╬├³Ņ}Ī▒ėųėą┴╦ą┬Ą─ā╚(n©©i)║Ł║══ŌčėŻ¼╝┤▓╗꬞¤(z©”)╣ųļŖ╔╠ĪŻ═©▀^╚╦Š∙╔╠śI(y©©)├µĘeĄ─öĄ(sh©┤)ō■(j©┤)ī”(du©¼)▒╚Ęų╬÷Ż¼ļŖ╔╠ø_ō¶Ą─ą¦╣¹╚ń╣¹ėąĄ─įÆŻ¼ūŅČÓŠ═╩Ū10Ī½20%ų«ķgŻ¼Č°╔╠śI(y©©)Ąž«a(ch©Żn)┤¾▄S▀M(j©¼n)ī”(du©¼)īŹ(sh©¬)¾w╔╠śI(y©©)Ą─ø_ō¶ų┴╔┘╩Ū100Ī½200%ĪŻ╬ęį┌2016─ĻīŻķTū½╬─ĪČć°(gu©«)ā╚(n©©i)░┘žøė^³c(di©Żn)Ą─ū’┐²Ą£?zh©│n)ūĪĘŻ¼╬─ųąĄ─ė^³c(di©Żn)Ą├ĄĮ┴╦śI(y©©)ā╚(n©©i)īŻśI(y©©)╚╦╩┐Ą─ÅVĘ║šJ(r©©n)═¼ĪŻ

Č■Īó├└ć°(gu©«)ļŖ╔╠░l(f©Ī)š╣ī”(du©¼)ć°(gu©«)ā╚(n©©i)Ą─ė░Ēæ║═Ī░ą┬┴Ń╩█Ī▒Ą─«a(ch©Żn)╔·

æ¬(y©®ng)įōšfć°(gu©«)ā╚(n©©i)ļŖ╔╠Ą─«a(ch©Żn)╔·▓ó▓╗╩ŪÅ─0ĄĮ1Ż¼Č°╩Ū1+NĄ─»B╝ė╩Įäō(chu©żng)ą┬ĪŻ░ó└’░═░═Ą─╠ņžłĪó╠įīÜ║═ų¦ĖČīÜį┌║▄┤¾│╠Č╚╔ŽČ╝╩Ū╩▄├└ć°(gu©«)Ą─üå±R▀dĪóeBay║═PayPalĄ─åó░l(f©Ī)▓óĮY(ji©”)║Žć°(gu©«)ā╚(n©©i)╩ął÷(ch©Żng)ŪķørĄ─«a(ch©Żn)╬’ĪŻ

21╩└╝o(j©¼)│§Ż¼«ö(d©Īng)╗ź┬ō(li©ón)ŠW(w©Żng)ķ_╩╝æ¬(y©®ng)ė├ė┌┴Ń╩█Ą─Ģr(sh©¬)║“Ż¼├└ć°(gu©«)Ą─ļŖ╔╠ķ_╩╝░l(f©Ī)š╣Ż¼ļŖ╔╠š╝▒╚ĄĮ2007─ĻęčĮø(j©®ng)š╝ĄĮ├└ć°(gu©«)┴Ń╩█┐éŅ~Ą─10%ĪŻ├└ć°(gu©«)Ą─śI(y©©)Įńę▓Č╝į┌šfį┘▀^10─Ļ├└ć°(gu©«)50%Ą─īŹ(sh©¬)¾w┴Ń╩█ĄĻČ╝ę¬ĻP(gu©Īn)ķTŻ¼║═±R═§┤“┘ĆĢr(sh©¬)║“Ą─ė^³c(di©Żn)╚ń│÷ę╗▐HĪŻĄ½Ģr(sh©¬)ķg╔Ž▓Ņ▓╗ČÓ═Ē┴╦ę╗éĆ(g©©)12─ĻĄ─ų▄Ų┌ĪŻŠ═į┌±R═§┤“┘Ćäéäéą¹▓╝▓╗Š├║¾Ą─2013─ĻŻ¼├└ć°(gu©«)Ą─ą╬ä▌(sh©¼)ęčĮø(j©®ng)░l(f©Ī)╔·┴╦╬ó├ŅĄ─▐D(zhu©Żn)š█ūā╗»ĪŻ2013─Ļ├└ć°(gu©«)Ą─ļŖ╔╠š╝▒╚ę└╚╗▒Ż│ų┴╦10%Ż¼Ą½╩ŪŽ±üå±R▀d║═eBay▀@śėĄ─╝āļŖ╔╠Ą─Ę▌Ņ~ęčĮø(j©®ng)Å─ų«Ū░2007─ĻĄ─10%▒╗ē║┐sĄĮ┴╦5%ĪŻŻ©ęŖłD2Ż®

łD2 ├└ć°(gu©«)2013─Ļ┴Ń╩█Ņ~Ą─Ū■Ą└Ęų▓╝

üĒį┤Ż║A.K.Kearney Analysis

Č°┴Ē═Ō5%Ą─├└ć°(gu©«)ļŖ╔╠õN╩█ät╩Ūė╔├└ć°(gu©«)Ą─é„Įy(t©»ng)┴Ń╩█╔╠═©▀^2007─Ļų«║¾ųŪ─▄╩ųÖC(j©®)Ą─│÷¼F(xi©żn)║═ęŲäė(d©░ng)╗ź┬ō(li©ón)ŠW(w©Żng)Ą─░l(f©Ī)š╣Ż¼═Č┘Y╚½Ū■Ą└Ą─ĮY(ji©”)╣¹ĪŻę▓Š═╩Ūšf├└ć°(gu©«)Ą─é„Įy(t©»ng)┴Ń╩█╔╠═©▀^═Č┘Y╚½Ū■Ą└Ż¼ŠĆ╔ŽŠĆŽ┬▓ó┼eŻ¼š╝ō■(j©┤)┴╦├└ć°(gu©«)┴Ń╩█╩ął÷(ch©Żng)95%Ą─Š▀ėąĮy(t©»ng)ų╬┴”Ą─Ę▌Ņ~Ż©ŲõųąŠĆŽ┬90%Ż¼ŠĆ╔Ž5%Ż®ĪŻ▀@ą®é„Įy(t©»ng)┴Ń╩█╔╠Ą─CEOéāČ╝į┌šfŻ║Ī░╬ęéā?c©©)°Į?j©®ng)Õe(cu©░)▀^┴╦PC╗ź┬ō(li©ón)ŠW(w©Żng)Ż¼Ą½╩Ū╬ęéā▓╗Ģ■(hu©¼)į┘Õe(cu©░)▀^ęŲäė(d©░ng)╗ź┬ō(li©ón)ŠW(w©Żng)Ī▒ĪŻ▀@ą®┴Ń╩█╔╠éāę▓▓╗į┘╝mĮY(ji©”)Ž¹┘M(f©©i)š▀╩Ūį┌ŠW(w©Żng)╔Ž┘Å(g©░u)┘I▀Ć╩Ūį┌ĄĻā╚(n©©i)┘Å(g©░u)┘IĄ─å¢Ņ}Ż¼ų╗ę¬╩Ūį┌┴Ń╩█╔╠═Č┘YĄ─Ū■Ą└┘Å(g©░u)┘IŠ═ąąĪŻ

į┌├└ć°(gu©«)║═╚½Ū“┘Å(g©░u)╬’ųąą─╩ął÷(ch©Żng)Š▀ėąŅI(l©½ng)ī¦(d©Żo)Ąž╬╗Ą─╬„╠’╝»łF(tu©ón)┐éĮY(ji©”)ĄĮŻ║īŹ(sh©¬)¾w║═öĄ(sh©┤)ō■(j©┤)Ą─Į╗╚┌ĦĮoīŹ(sh©¬)¾w┴Ń╩█╔╠Ą─ā×(y©Łu)ä▌(sh©¼)╩Ūå╬╝āĄ─ļŖ╔╠╦∙▓╗─▄▒╚öMĄ─ĪŻČ°║¾į┌2015─Ļ╬ęéā┐┤ĄĮ┴╦üå±R▀dķ_│÷┴╦Ą┌ę╗éĆ(g©©)īŹ(sh©¬)¾wĢ°ĄĻ▓óļS║¾ķ_│÷┴╦Ė„ĘNīŹ(sh©¬)¾w╔╠ĄĻĪŻ2017─Ļüå±R▀d│÷┘Y173ā|├└į¬▓ó┘Å(g©░u)╚½├└ūŅ┤¾Ą─īŹ(sh©¬)¾w▀Bµi│¼╩ą╚½╩││¼╩ąĪŻ2019─Ļüå±R▀d┼cJBG╩Ę├▄╦╣╔╠śI(y©©)Ąž«a(ch©Żn)ą┼═ą║Žū„┤“įņą┬ą═Ą─░³└©▐k╣½Īó╔╠śI(y©©)║═ŠŲĄĻĄ─╔╠śI(y©©)ŠC║Ž¾wĪŻ─Ūą®ų«Ū░šJ(r©©n)×ķį┘▀^10─ĻīŹ(sh©¬)¾wĄĻĻP(gu©Īn)Ą¶ę╗░ļĄ─čįšōūį╚╗▓╗╣źūįŲŲĪŻ

ū▀╩└ĮńČ«ėó╬─Ą─±RįŲį┌2012─Ļ┤“┘Ćų«║¾║▄┐ņ┐┤ĄĮ┴╦ęį├└ć°(gu©«)×ķŅI(l©½ng)ī¦(d©Żo)Ą─╚½Ū“┴Ń╩█╩ął÷(ch©Żng)Ą─ūŅą┬ūā╗»Ż¼Ė─ūā┴╦ų«Ū░ęį×ķ╚╦éā┐╔ęįÅ─┤╦ū°į┌PCÖC(j©®)Ū░▓╗į┘ąĶę¬╚ź╔╠ł÷(ch©Żng)Ą─ŽļĘ©ĪŻ╦¹ę▓ŪÕ│■Ąž┐┤ĄĮ┴╦īŹ(sh©¬)¾w┴Ń╩█▓óø]ėą▒╗╠µ┤·Ą─¼F(xi©żn)īŹ(sh©¬)ĪŻė┌╩ŪŻ¼╦¹ė┌2016─Ļ╠ß│÷┴╦Ī░ą┬┴Ń╩█Ī▒Ą─Ė┼─ŅĪŻ±RįŲšfĄ─Ī░╝āļŖ╔╠īó╦└Ż¼ą┬┴Ń╩█Ģr(sh©¬)┤·ęįüĒĪ▒ŲõīŹ(sh©¬)┘|(zh©¼)Š═╩ŪīŹ(sh©¬)¾w║═öĄ(sh©┤)ō■(j©┤)Ą─╚┌║ŽĪŻĻP(gu©Īn)µI╩Ū╬ęéā▓╗āHę¬┬Ā╦¹šf╩▓├┤Ż¼▀Ćę¬┐┤╦¹ū÷┴╦╩▓├┤Ż┐ęįŽ┬Č╝╩Ū±R═§┤“┘Ćų«║¾░ó└’░═░═ū÷Ą─╩┬ŪķŻ║

1. ╚½┘Y╩š┘Å(g©░u)Ńy╠®╔╠śI(y©©)(╝»łF(tu©ón))ėąŽ▐╣½╦ŠŻ¼┤“═©ŠĆŽ┬╔╠śI(y©©)Łh(hu©ón)╣Ø(ji©”)Ż╗

2. į┌║╝ų▌Į©įO(sh©©)ūŅ┤¾Ą─īŹ(sh©¬)¾w╠įīÜ╔╠│ŪŻ╗

3. ═Č┘Y╠KīÄįŲĄĻŻ¼┐┤ųąĄ─▀Ć╩Ū╠KīÄ▒ķ▓╝╚½ć°(gu©«)Ą─īŹ(sh©¬)¾w┴Ń╩█ŠW(w©Żng)Įj(lu©░)Ż╗

4. ķ_│÷┴╦ūį╝║Ą─īŹ(sh©¬)¾w┐¦Ę╚ĄĻ-ęÆą─┐¦Ę╚Ż©ęŖłD3Ż®Ż╗

5. ķ_│÷┴╦ūį╝║Ą─īŹ(sh©¬)¾wą¼ĄĻ-╚fą¼įŲ╔╠Ż©ęŖłD4Ż®Ż╗

6. ėųū÷┴╦║ą±R§r╔·│¼╩ąŻ╗

7. ═Č┘YšŃĮŁ▀Bµi│¼╩ą╚²ĮŁ╣╔Ę▌Ż╗

8. ┼cć°(gu©«)ā╚(n©©i)ūŅ┤¾Ą─ć°(gu©«)ėą┴Ń╩█╝»łF(tu©ón)░┘┬ō(li©ón)æ(zh©żn)┬į║Žū„Ż╗

9. ═Č┘YōĒėą┤¾ØÖ(r©┤n)░l(f©Ī)║═ÜW╔ąĄ─ć°(gu©«)ā╚(n©©i)Ą┌ę╗Ą─│¼╩ąŲ¾śI(y©©)Ė▀÷╬┴Ń╩█Ż╗

ĪŁĪŁ

łD3 ęÆą─┐¦Ę╚

üĒį┤Ż║╣Pš▀2015─Ļözė┌│╔Č╝║Ń┤¾ÅVł÷(ch©Żng)

łD4 ╚fą¼įŲ╔╠

üĒį┤Ż║╣Pš▀2015─Ļözė┌│╔Č╝║Ń┤¾ÅVł÷(ch©Żng)

┐╔ęŖŻ¼┤“┘Ćų«║¾Ż¼░ó└’░═░═Å─ŠĆ╔ŽĄĮŠĆŽ┬Ą─▓ĮĘźę╗┐╠ę▓ø]ėą═Żų╣ĪŻ╩ął÷(ch©Żng)ę▓ī”(du©¼)░ó└’ĮoėĶ┴╦š²├µ╗žæ¬(y©®ng)ĪŻ░ó└’░═░═ūį2014─Ļį┌├└ć°(gu©«)╔Ž╩ą║¾Ż¼ķ_╩╝Ą─╣╔Ų▒ār(ji©ż)Ė±ę╗ų▒į┌100├└į¬ęįŽ┬Ą─Ą═╬╗┼Ū╗▓Ż¼ų▒ĄĮ2016─Ļ±RįŲ╠ß│÷Ī░ą┬┴Ń╩█Ī▒Ė┼─ŅīŹ(sh©¬)╩®ŠĆ╔ŽŠĆŽ┬▓ó┼eĄ─æ(zh©żn)┬į║¾╣╔ār(ji©ż)ę╗┬Ę’j╔²Ż¼2020─ĻĖ³╩Ū═╗ŲŲ┴╦300├└į¬Ą─Ė▀╬╗Ż©ęŖłD5Ż®ĪŻ

łD5 ░ó└’░═░═╣╔Ų▒ūį2014─Ļ9į┬ų┴2023─Ļ2į┬Ą─ū▀ä▌(sh©¼)Ż©å╬╬╗Ż║├└į¬Ż®

üĒį┤Ż║NYSEŻ║BABA

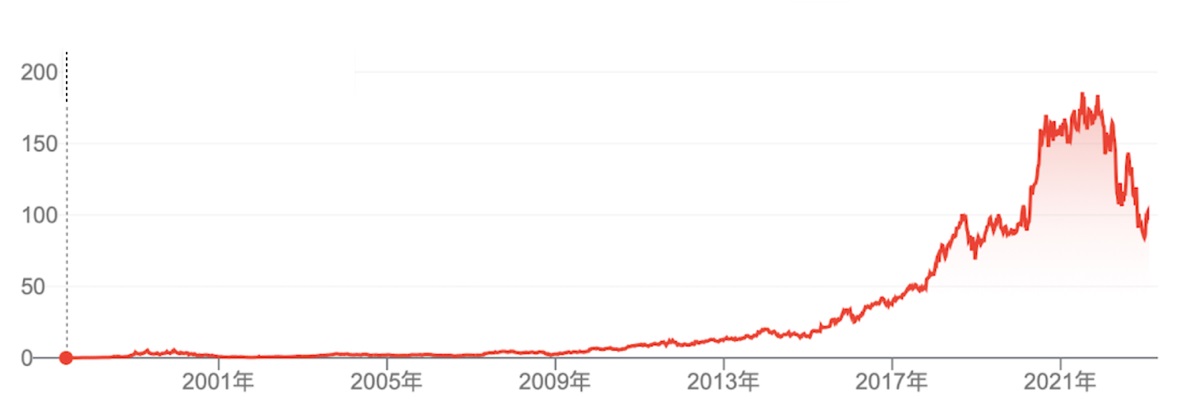

ė^▓ņüå±R▀dĄ─╣╔Ų▒ū▀ä▌(sh©¼)ę▓╩Ūę╗śėŻ¼üå±R▀dÅ─2000─Ļų«Ū░═©▀^ķ_įO(sh©©)ŠW(w©Żng)╔ŽĢ°ĄĻę╗ų▒ĄĮ2014─ĻĄ─╣╔Ų▒▓ó¤o╠½┤¾Ų╔½Ż¼Č╝╩Ūį┌Ą═╬╗┼Ū╗▓Ż¼ę╗ų▒ĄĮ2015─Ļķ_╩╝│╩¼F(xi©żn)┴╦Ė³ŪÕ╬·Ą─╚½Ū■Ą└æ(zh©żn)┬įĢr(sh©¬)Ż¼üå±R▀dĄ─ār(ji©ż)ųĄ▓┼Ą├ĄĮ┴╦’@ų°Ą─šJ(r©©n)┐╔║═╠ß╔²Ż©ęŖłD6Ż®ĪŻ

łD6 üå±R▀dĄ─╣╔Ų▒2001─Ļų┴2021─ĻĄ─ū▀ä▌(sh©¼)łDŻ©å╬╬╗Ż║├└į¬Ż®

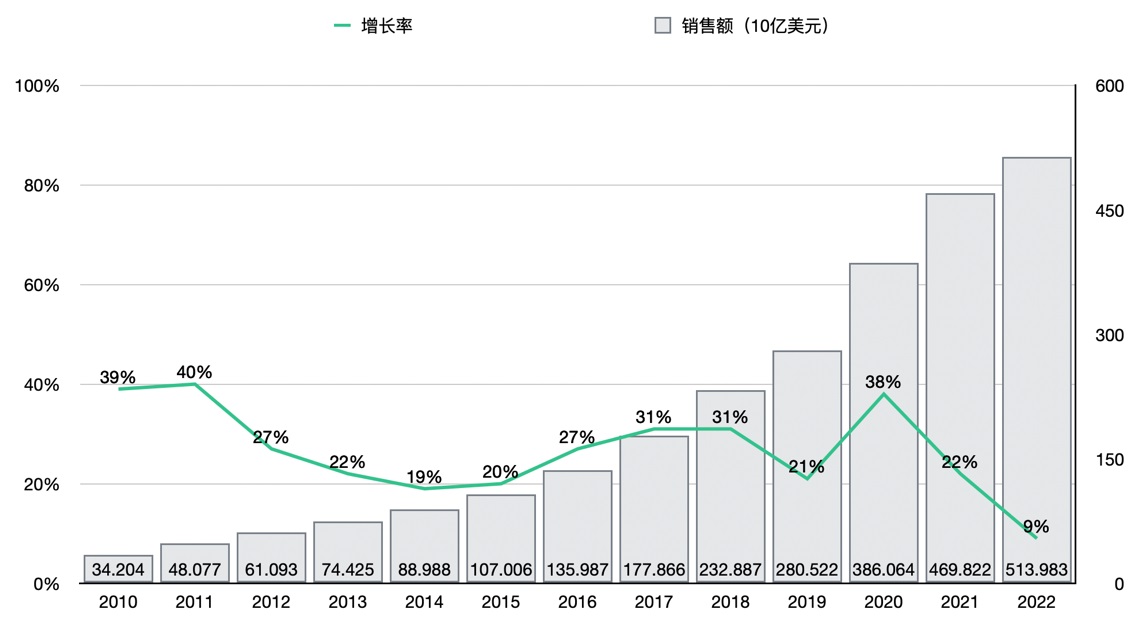

łD7╩Ū╣Pš▀Ė∙ō■(j©┤)üå±R▀dĄ──Ļł¾(b©żo)öĄ(sh©┤)ō■(j©┤)└LųŲĄ─üå±R▀dÅ─2010ĄĮ2022─ĻĄ─õN╩█Ņ~║═į÷ķL(zh©Żng)┬╩ĪŻÅ─łDųą┐╔ęįŪÕ│■Ąž┐┤ĄĮ2010─Ļüå±R▀dķ_╩╝ę“?y©żn)ķę?gu©®)─Ż▓╗┤¾Ż¼─Ļį÷ķL(zh©Żng)į┌39Ī½40%ĪŻĄ½ļS║¾į÷╦┘ūāŠÅę╗ų▒ŠS│ųį┌20%ū¾ėęŻ¼ų▒ĄĮ2015─Ļ║¾üå±R▀dīŹ(sh©¬)ąą╚½Ū■Ą└æ(zh©żn)┬į║¾ėųėŁüĒ┴╦ę╗▓©ūŅĖ▀│¼▀^31%Ą─į÷ķL(zh©Żng)Ż¼Ą½▀@╩Ūį┌2015─Ļęį║¾üå±R▀dęčĮø(j©®ng)į┌│¼▀^1000ā|├└į¬õN╩█Ņ~╗∙ĄA(ch©│)╔ŽĄ─į÷ķL(zh©Żng)Ż¼╦∙ęįĘŪ│Żļy─▄┐╔┘FĪŻ2020─ĻĄ─▀@▓©38%Ą─į÷ķL(zh©Żng)ätų„ꬊ═╩Ūę“?y©żn)ķą┬╣┌ę▀ŪķĄ─ė░ĒæĪŻļSų°ę▀ŪķĄ─┌ģŠÅŻ¼2022─ĻĄ─į÷ķL(zh©Żng)ūā?y©Łu)?%ŲõīŹ(sh©¬)ę▓║▄š²│ŻĪŻ

łD7 2010-2022üå±R▀dļŖ╔╠õN╩█Ņ~║═į÷ķL(zh©Żng)┬╩

üĒį┤Ż║╣Pš▀Ė∙ō■(j©┤)╣½╦Š─Ļł¾(b©żo)öĄ(sh©┤)ō■(j©┤)š¹└Ē└LųŲ

Š═į┌┤“┘Ć║¾Ą─2013─ĻĄūŻ¼═§ĮĪ┴ųį┌Įė╩▄├Į¾w▓╔įLĄ─Ģr(sh©¬)║“▒Ē╩Š×ķ┴╦£p├ŌĖ╔ö_Ż¼īóĘ┼Śē▀@éĆ(g©©)┘Ć╝sĪŻĄ½╩Ū╦¹šfĪ░╬ę╚įłį(ji©Īn)│ų╬ęįŁüĒĄ─ė^³c(di©Żn)Ż¼é„Įy(t©»ng)╔╠śI(y©©)▓╗Ģ■(hu©¼)▒╗ļŖūė╔╠äš(w©┤)═Ļ╚½╚Ī┤·ĪŻā╔éĆ(g©©)ąąśI(y©©)īó╚┌║Ž░l(f©Ī)š╣Ż¼▓óŪęČ╝┐╔ęį╗ŅĄ├║▄║├Ī▒ĪŻ═§Į©┴ųė├ŅÖ┐═į┌’łĄĻŽĒė├¤ß“v“vĄ─’ł▓╦║═ļŖ╔╠Ą─┤“░³╦═ĄĮ╝ęĄ─▓╗ę╗śėĖąėXŻ¼ęį╝░Ž±ūŃ»¤║═░┤─”▀@śėĄ─¾w“×(y©żn)Įø(j©®ng)Ø·(j©¼)▓╗┐╔─▄▒╗ŠW(w©Żng)Įj(lu©░)╠µ┤·┼e└²šf├„Č╝╩ŪĘŪ│Ż’@Č°ęūęŖĄ─ĪŻ

═§Į©┴ųĘ┼Śē┘Ć╝s┐╔ęį└ĒĮŌ╩Ū╚ń╦¹╦∙šf▒▄├ŌĖ╔ö_Ż¼▓╗╚╗Ą─įÆ▀@éĆ(g©©)å¢Ņ}┐╔ęį╝m└p╦¹10─ĻĪŻ═§Į©┴ųę▓╠ߥĮ┴╦ļpĘĮ╚┌║Ž░l(f©Ī)š╣Ą─ęŌ┴xŻ¼ŽÓą┼▀@éĆ(g©©)Ģr(sh©¬)║“╦¹ęčĮø(j©®ng)į┌┐╝æ]╚f▀_(d©ó)Ą─öĄ(sh©┤)ūų╗»æ(zh©żn)┬į┴╦ĪŻĄ½═§Į©┴ųūŅ║¾Ą─Ī░Č╝╗ŅĄ├║▄║├Ī▒ät┼c╬„╠’CEO╩ĘĄ┘╬─šfĄ─Ī░Į╗╚┌ĦĮoīŹ(sh©¬)¾w┴Ń╩█╔╠Ą─ā×(y©Łu)ä▌(sh©¼)╩Ūå╬╝āĄ─ļŖ╔╠▓╗┐╔▒╚öMĪ▒Ą─įÆšZą╬│╔§r├„ī”(du©¼)▒╚ĪŻ║å(ji©Żn)å╬šfŠ═╩ŪīŹ(sh©¬)¾w║═öĄ(sh©┤)ō■(j©┤)▓╗╚┌║ŽĢ■(hu©¼)╗ŅĄ├▓╗║├Ż¼Č°Ūęī”(du©¼)ļŖ╔╠Ė³▓╗└¹Ż¼Č°║¾üĒć°(gu©«)ā╚(n©©i)═Ō░l(f©Ī)š╣Ą─╩┬īŹ(sh©¬)ę▓╩Ū╚ń┤╦ĪŻ▀@ę▓įSŠ═╩Ū▀M(j©¼n)╚ļ╔╠śI(y©©)Ąž«a(ch©Żn)▓╗ĄĮ10─Ļ║═ęčĮø(j©®ng)ėą┴╦60─Ļ│╔╣”ĀI(y©¬ng)▀\(y©┤n)┘Å(g©░u)╬’ųąą─Ą─Ų¾śI(y©©)╝ę┐┤å¢Ņ}Ą─ģ^(q©▒)äeĪŻ▓╗╚╗Ż¼═§ĮĪ┴ų╩Ūø]ėą└Ēė╔Ę┼Śē┘Ć╝sĄ─ĪŻ

2015─Ļ╚f▀_(d©ó)╝»łF(tu©ón)ę▓═ČŠ▐┘Y│╔┴ó┴╦ūį╝║Ą─ļŖūė╔╠äš(w©┤)╣½╦ŠŻ¼▀ĆĄ├ĄĮ┴╦öĄ(sh©┤)ō■(j©┤)┐Ų╝╝╣½╦Š░┘Č╚║═“vėŹĄ─╝ė│ų│╔┴ó┴╦Ī░“v░┘╚fĪ▒┬ō(li©ón)├╦ĪŻæ¬(y©®ng)įōšf╚f▀_(d©ó)ī”(du©¼)ė┌öĄ(sh©┤)ūų╗»śI(y©©)äš(w©┤)Ą─▓╝ŠųŅHŠ▀Ū░š░ąįŻ¼ī”(du©¼)ė┌╚f▀_(d©ó)ÅVł÷(ch©Żng)öĄ(sh©┤)ō■(j©┤)╗»╣▄└Ē║═ĀI(y©¬ng)▀\(y©┤n)ą¦┬╩Ą─╠ß╔²ęį╝░Į©┴óŽ¹┘M(f©©i)š▀║═┴Ń╩█╔╠ų«ķgĖ³Šo├▄Ą─┬ō(li©ón)ŽĄ¤oę╔╩ŪėąŠ▐┤¾ū„ė├Ą─ĪŻĄ½╩Ū2015─Ļ│╔┴óĄ─Ī░’wĘ▓ŠW(w©Żng)Ī▒īŹ(sh©¬)į┌╩Ūėą³c(di©Żn)░l(f©Ī)┴”▀^├═Ż¼ę▓įS│÷ė┌ą┼Žó╝╝ąg(sh©┤)ī”(du©¼)ė┌╔╠śI(y©©)ūāĖ’ār(ji©ż)ųĄĄ─▀^Ė▀╣└ėŗ(j©¼)Ż¼’wĘ▓ŠW(w©Żng)▀ĆĖ▓╔w┴╦╠½ČÓ▓╗╩Ū╚f▀_(d©ó)ÅVł÷(ch©Żng)Ą─ĒŚ(xi©żng)─┐ĪŻūŅĮKį┌¤²╣Ō┴╦╩«ČÓā|┘YĮ║¾Ż¼’wĘ▓ŠW(w©Żng)ą¹ĖµĮY(ji©”)╩°ĪŻ

ļm╚╗Ż¼═§ĮĪ┴ųęŌūR(sh©¬)ĄĮ┴╦╚┌║ŽĄ─ųžę¬ąįŻ¼Ą½╩Ū╚ń║╬╚┌║ŽŻ┐╩ļ▌p╩ļųžŻ┐į┌──└’░l(f©Ī)┴”Ż┐║¾üĒĄ─░l(f©Ī)š╣▀Ć╩ŪųĄĄ├Ę┤╦╝ĪŻ▓╗▀^╚f▀_(d©ó)ÅVł÷(ch©Żng)Ą─ĀI(y©¬ng)▀\(y©┤n)«ģŠ╣▀Ć╩ŪĄ├ęµė┌öĄ(sh©┤)ō■(j©┤)╗»ŲĮ┼_(t©ói)╝ė│ųĪŻą┬╣┌ę▀ŪķĄ─╚²─Ļš█“vŻ¼╠žäe╩Ū─Ūą®įń─ĻĮ©įO(sh©©)Ą─ųž┘Y«a(ch©Żn)╚f▀_(d©ó)ÅVł÷(ch©Żng)▒Ē¼F(xi©żn)│÷┴╦Ąų┐╣Įø(j©®ng)Ø·(j©¼)ų▄Ų┌▓©äė(d©░ng)Ą─Ēgąį║═─▄┴”ĪŻ

┐éų«Ż¼ŠĆ╔ŽŠĆŽ┬▓ó┼eĄ─╚½Ū■Ą└æ(zh©żn)┬įęčĮø(j©®ng)│╔×ķ┴╦ąąśI(y©©)Ą─╣▓ūR(sh©¬)ĪŻ╬„╠’╝»łF(tu©ón)ėąę╗ŠõĮø(j©®ng)ĄõĄ─┐éĮY(ji©”)Ż║╩ŪöĄ(sh©┤)ō■(j©┤)╝╝ąg(sh©┤)į÷ÅŖ(qi©óng)īŹ(sh©¬)¾wŻĪ╦∙ęįĮ±╠ņ╚įėą▒žę¬Ėµš]╦∙ėąļŖ╔╠Ų¾śI(y©©)╗“ą┬┴Ń╩█Ą─īŹ(sh©¬)█`š▀Ż¼Ū¦╚f▓╗ę¬į┘ęįŅŹĖ▓║═╠µ┤·Ą─ą─æB(t©żi)┐┤┤²ļŖ╔╠║═īŹ(sh©¬)¾wŻ¼ļŖ╔╠ī”(du©¼)īŹ(sh©¬)¾w╔╠śI(y©©)Š═╩Ūę╗ĘNča(b©│)│õ║══Ļ╔ŲŻ¼╩ŪĪ░+╗ź┬ō(li©ón)ŠW(w©Żng)Ī▒Ż¼Č°▓╗╩ŪĪ░╗ź┬ō(li©ón)ŠW(w©Żng)+Ī▒Ż¼Ė³▓╗┐╔─▄╩ŪĪ░╗ź┬ō(li©ón)ŠW(w©Żng)-Ż©īŹ(sh©¬)¾wŻ®Ī▒ĪŻ

2018─Ļ╣Pš▀│÷Ž»║╝ų▌╬┤üĒ╔·╗Ņ╣Ø(ji©”)╔╠śI(y©©)┌ģä▌(sh©¼)Ė▀ĘÕšōē»Ż¼ėąąę║═ĪČüå±R▀d.COMĪĘĄ─ū„š▀Robert SpectorŽ╚╔·═¼┼_(t©ói)░l(f©Ī)čįĪŻ▀@╬╗üĒūį╬„č┼łDĄ─┤¾Ä¤į┌ė├üå±R▀dĪó╬ó▄øĪó▓©ę¶ĪóąŪ░═┐╦ĪóCostco║═NordstormįÅßī╬„č┼łDĄ─äō(chu©żng)ą┬╬─╗»Ģr(sh©¬)Ż¼╠žäeųĖ│÷╩ŪĘ■äš(w©┤)ė┌┴Ń╩█Ž¹┘M(f©©i)š▀Ą─NordstormįO(sh©©)Č©┴╦╬„č┼łDĄ─ś╦(bi©Īo)£╩(zh©│n)ĪŻ╦¹šfĪ░šŠį┌Ū░├µĄ─╩╝ĮK╩Ū─ŃĄ─ŅÖ┐═Č°▓╗╩Ū─ŃĄ─╝╝ąg(sh©┤)Ī▒ĪŻ▀@Š═╩Ūī”(du©¼)Ī░ĪŁ+╗ź┬ō(li©ón)ŠW(w©Żng)Ī▒ūŅ║├Ą─ūóĮŌĪŻ

čė╔ņķåūxŻ║

±R═§┤“┘ĆĄ─╩«─Ļūā╗»║═ūŅĮKĮY(ji©”)╣¹šf├„┴╦╩▓├┤(Ž┬)

┬ō(li©ón)╔╠īŻÖ┌Ż¼▓╗ų╣ėą╔ŅČ╚ŻĪā×(y©Łu)┘|(zh©¼)īŻÖ┌ū„š▀ķL(zh©Żng)Ų┌šą─╝ųąŻ¼ÜgėŁ┬ō(li©ón)ŽĄū╔įāŻ║

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)