±R═§Ī░╩«─Ļ┘Ć╝sī├ØMĪ▒Ż¼šlų¬ļŖ╔╠Ą─╠ņ╗©░Õę▓│÷¼F┴╦

ĄĮĮ±─Ļ─ĻĄūŻ¼═§Į©┴ų║═±RįŲį┌2012─ĻĪ░Ą┌13ī├ųąć°ĮøØ·─ĻČ╚╚╦╬’Ī▒ŅC¬äĄõČY╔ŽĄ─┘Ć╝sŠ═īóī├ØMĪŻ

┘Ć╝s╩ŪšfĄĮ2022─ĻļŖ╔╠╩ął÷š╝ć°ā╚┴Ń╩█╩ął÷Ą─▒╚ųž│¼▀^50%Ż¼═§ĮĪ┴ųīó▌öĮo±RįŲę╗ā|į¬Ż¼Ę┤ų«ęÓ╚╗ĪŻ

ļm╚╗śIā╚Ą─īŻśIęŌęŖŻ©░³└©ūį╝║į┌ā╚Ż®į┌┤“┘Ćų«│§Š═▓╗šJ×ķļŖ╔╠Ą─š╝▒╚Ģ■│¼▀^╔ń┴Ń┐éŅ~Ą─50%Ż¼Ą½╩Ū┤¾╝ę▀Ć╩Ū▒╚▌^ĻPūóĄĮ2022─ĻĄūļŖ╔╠š╝ć°ā╚╔ń┴Ń┐éŅ~Ą─▒╚└²Š┐Š╣Ģ■╩ŪČÓ╔┘Ż┐ęį╝░ļŖ╔╠╬┤üĒĄ─ū▀ä▌ėųĢ■╚ń║╬Ż┐

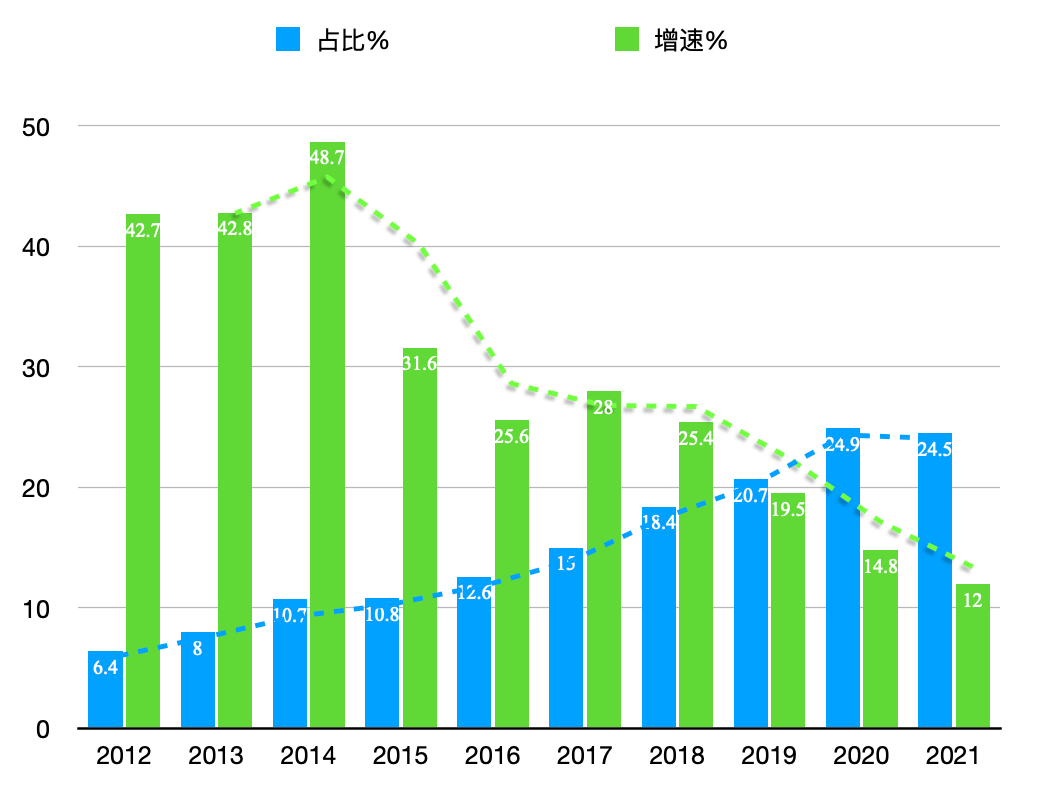

╩ūŽ╚Ż¼▀Ć╩Ūę¬öĄō■šfįÆĪŻ╣Pš▀Ė∙ō■ć°╝ęĮyėŗŠų╣┘ŠWĄ─ŽÓĻPöĄō■ī”Å─2012─ĻĄĮ2021─Ļ▀@10─ĻĄ─ļŖ╔╠š╝╔ń┴Ń┐éŅ~Ą─▒╚└²ęį╝░ī”æ¬Ą─į÷╦┘ū÷┴╦łD2 ĪŻ

łD2Ż║2012─ĻĪ½2021─Ļć°ā╚ļŖ╔╠š╝╔ń┴Ń┐éŅ~Ą─▒╚└²Ż©╦{╔½Ż®║═├┐─ĻĄ─į÷╦┘

łD2Ą─╦{╔½ų∙╩Ūć°ā╚īŹ╬’ļŖ╔╠š╝╔ń┴Ń┐éŅ~Ą─▒╚└²Ż¼Å─2012─ĻĄ─6.4%ĄĮ2021─ĻĄ─24.5%Ż¼ų─Ļ▀fį÷Ż©į┌2020─Ļ▀_ĄĮūŅĖ▀Ą─24.9%Ż®Ż╗ŠG╔½ų∙╩ŪļŖ╔╠Å─2012─ĻĄĮ2021─ĻĄ─├┐ę╗─ĻĄ─į÷╦┘Ż¼ļŖ╔╠į÷╦┘Å─2012─ĻĄ─42.7%ĄĮ2014─Ļ▀_ĄĮūŅĖ▀Ą─48.7%Ż¼╚╗║¾ķ_╩╝│╩¼F├„’@Ą─┐é¾wŽ┬ĮĄ┌ģä▌Ż¼ĄĮ2021─Ļį÷╦┘ęčĮøŽ┬ĮĄĄĮ12%ĪŻ╦∙ų^īŹ╬’ļŖ╔╠Įyėŗ╩Ūßśī”╦∙ėąĮKČ╦Ž¹┘Mš▀Ą─┴Ń╩█╔╠ŲĘĄ─ĮyėŗŻ¼Įyėŗ«ö╚╗▓╗░³└©Ž¹┘Mš▀į┌ŠW╔Ž┘Å┘IĄ─ļŖė░Ų▒Īó▒ŻļU║═┬├ė╬«aŲĘŻ¼╔§ų┴P2P«aŲĘĪŻ

╚ń╣¹ūxš▀ūóęŌłD2Ą─öĄō■Ż¼2020─Ļć°ā╚ļŖ╔╠š╝▒╚Ą─24.9%ęčĮø╩Ūę╗éĆĘÕųĄ┴╦Ż¼2021─Ļ╔§ų┴ėą╦∙Ž┬ĮĄĪŻ╣Pš▀ėą└Ēė╔šJ×ķŻ¼ć°ā╚ļŖ╔╠š╝▒╚Ą─╠ņ╗©░Õę▓įSŠ═į┌25%ū¾ėęĪŻūī╬ęéāęį2019─Ļć°ā╚│Ūµé╚╦┐┌Ž¹┘MĘų▓╝×ķ└²šf├„ĪŻ

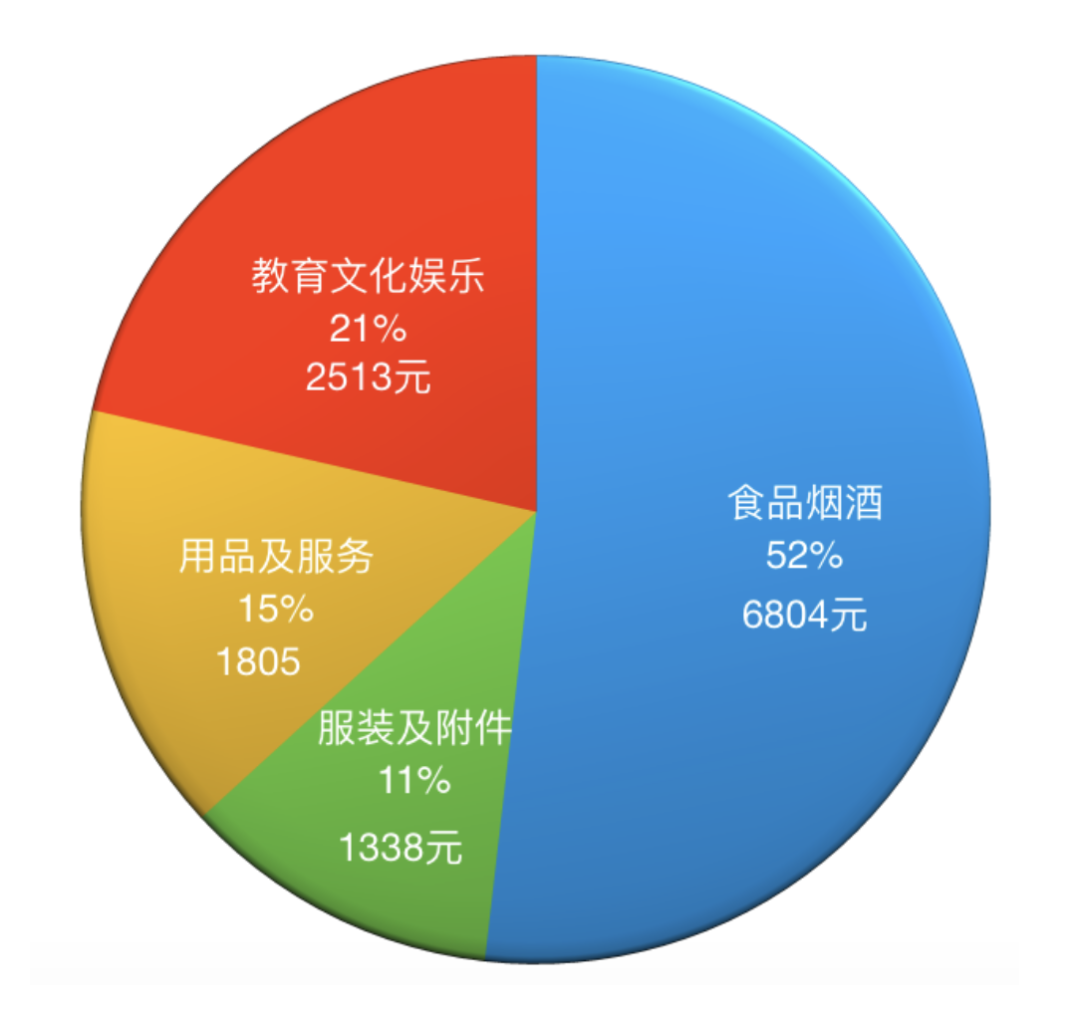

łD3Ż║Ė∙ō■ć°╝ęĮyėŗŠųī”2019─Ļć°ā╚╚╦Š∙┴Ń╩█Ž¹┘MĄ─Ęų▓╝Ą─’׳D

łD3╩Ū╣Pš▀Ė∙ō■ć°╝ęĮyėŗŠųĄ─2019─Ļ╚½ć°╚╦Š∙Ž¹┘MĄ─┴Ń╩█ŽÓĻPĄ─│įĪó┤®Īóė├║═Ųõ╦¹ĘųŅÉū÷Ą─ĮyėŗĪŻ▓╔ė├2019─ĻĄ─öĄō■╩Ūę“×ķø]ėą╩▄ĄĮę▀ŪķĄ─ė░ĒæĪŻŲõųą╩│Ųʤ¤ŠŲ╚╦Š∙┴Ń╩█Ž¹┘MĄ─6804į¬š╝ō■┴╦╚╦Š∙┴Ń╩█Ž¹┘MĄ─ūŅ┤¾▒╚└²▀_52%ĪŻ

╩│Ųʤ¤ŠŲ░┤ššć°═ŌŲš▒ķĄ─Įyėŗ═©│Ż┐╔ęįĘų×ķ╦─┤¾ŅÉŻ║1Ż®╔·§r╩│ŲĘĪó2Ż®░³čb╩│ŲĘĪó3Ż®¤¤ŠŲĪó4Ż®į┌═ŌŠ═▓═Ż¼┤¾ų┬Ė„š╝╝s1/4ĪŻ

Č°ć°ā╚▓═’ŗĄ─▒╚└²š╝ō■┴╦╩│ŲĘŽ¹┘Mųą▀^░ļĄ─▒╚└²Ż¼│²╔┘öĄĄ═ārųĄ▓═’ŗŽ¹┘M┐╔ęį═©▀^├└łF╗“I┴╦├┤Ą╚ļŖ╔╠ŲĮ┼_┘Å┘IŻ¼ļŖ╔╠į┌▓═’ŗĘĮ├µĄ─ØB═Ė┬╩║▄Ą═ĪŻ

╣Pš▀Š═ęį░¼╚ū╔įāßśī”ć°ā╚│¼╩ąĄ─15%Ą─ļŖ╔╠ØB═Ė┬╩Ż©ĄĮ╝ęĄ─▒╚└²Ż®ī”╩│Ųʤ¤ŠŲŅÉ┐é¾w╣└ėŗŻ¼╩│ŲĘĄ─ļŖ╔╠ØB═Ė┬╩ę╗░ŃŠ═į┌8%ū¾ėęŻ╗į┘┐┤š╝▒╚15%Ą─1805į¬Ą─ė├ŲĘ║═Ę■䚎¹┘MŻ¼▓Ņ▓╗ČÓš╝▒╚ę╗░ļĄ─Ę■䚎¹┘M║═ļŖ╔╠╗∙▒Šø]ėąĻPŽĄŻ¼╩ŻŽ┬Ą─ė├ŲĘśŗ│╔┴╦╬ęéā╔·╗ŅųąāH┤╬ė┌╩│ŲĘŽ¹┘MĄ─Ą┌Č■┤¾ŅÉŻ¼░³└©╗»ŖyŲĘĪóĮŃyųķīÜĪó╝ęŠ▀╝ęļŖĪó╚šė├ŲĘĄ╚Ż¼▀@«öųą╗»ŖyŲĘĪóąĪ╝ęļŖ║═╚šė├ŲĘĄ─ļŖ╔╠ØB═Ė┬╩▌^Ė▀┐╔ęį│¼▀^50%╔§ų┴Ė³ČÓŻ¼Ą½╩ŪĮŃyųķīÜ║═┤¾ą═╝ęŠ▀═©▀^ļŖ╔╠ę▓Š═▒╚▌^ļy┴╦ĪŻ

╝┘įO╬ęéā╚źĄ¶7%Ą─Ę■䚯¼ī”8%Ą─ė├ŲĘŠ═░┤ę╗░ļėŗ╦ŃŻ¼─Ū├┤ė├ŲĘļŖ╔╠Ą─ØB═Ė┬╩ę▓Š═╩Ū4%ū¾ėęŻ╗į┘┐┤š╝▒╚11%Ą─1338į¬Ą─Ę■čbŻ¼┤¾┼·┴┐Ą═ārųĄĄ─Ę■čb║═┼õ’Ś┐╔ęį═©▀^ļŖ╔╠õN╩█Ż¼Č°ŪęļŖ╔╠═╦ōQĄ─Ę■äšę▓Č╝ū÷Ą├įĮüĒįĮ║├ĪŻĄ½╩ŪŻ¼ī”ė┌Ė▀ārųĄĄ─ę┬╬’Ż¼─Ńę╗─Ļų╗ꬎ¹┘Mę╗ā╔å╬Ż¼Š═░č─Ń═©▀^ļŖ╔╠┘Å┘IĄ─┴«ārę┬╬’╔w▀^╚ź┴╦Ż¼▀@ą®Ė▀ārĘ■čbĄ─š╝▒╚ę╗Č©Ģ■Ė³Ė▀ą®Ż¼╦∙ęįĘ■čb▀@ēKĄ─ØB═Ė┬╩ūŅČÓę▓Š═į┌5%ū¾ėęŻ╗į┘┐┤ūŅ║¾Ą─Į╠ė²╬─╗»Ŗ╩śĘĄ─2513į¬ĪŻ

▀@ųąķg┘IĢ°║═ė╬æ“Ą─ļŖ╔╠ØB═Ė┬╩▌^Ė▀Ż¼Ųõ╦¹Ą─Į╠ė²║═Ŗ╩śĘČ╝╩ŪŠĆŽ┬╗ŅäėŻ¼╦∙ęį▀@ēKļŖ╔╠─▄ē“š╝ĄĮŲõųąĄ─1/3╝┤7%Š═▓Ņ▓╗ČÓ┴╦ĪŻ▀@śė┐╔ęį░č╩│ŲĘĄ─8%Īóė├ŲĘĄ─4%ĪóĘ■čbĄ─5%║═Į╠ė²Ŗ╩śĘĄ─7%└█╝ėŻ¼┐éĄ─ļŖ╔╠Ą─ØB═Ė┬╩ę▓Š═į┌24%ū¾ėęĪŻČ°ŪęŻ¼▀@éĆ╣└╦Ń▀Ć▒╚2019─ĻīŹļHĄ─20.7%┬į╬óĖ▀│÷3éĆ³cŻ¼Ą½Ė³ĮėĮ³2021─ĻĄ─ŪķørĪŻ

æ¬įōšf2020─Ļ▒¼░lĄ─ą┬╣┌ę▀Ūķī”ļŖ╔╠ØB═Ė┬╩Ą─╠ß╔²ėą┤┘▀Mū„ė├ĪŻĄ½╩Ū─Ń┐┤2021─ĻĄ─öĄō■ę▓Š═▓Ņ▓╗ČÓ╩Ū25%ĪŻę“┤╦Ż¼╣Pš▀ėą└Ēė╔æčę╔25%╗“š▀ūŅČÓ▓╗│¼30%æ¬įōŠ═╩Ūć°ā╚ļŖ╔╠ØB═Ė┬╩Ą─╠ņ╗©░Õ┴╦ĪŻ

╬ęéā┐╔ęį═©▀^ÖMŽ“▒╚▌^├└ć°║═Ųõ╦¹┴Ń╩█░l▀_╩ął÷╝ė╔Ņ└ĒĮŌ▀@éĆļŖ╔╠ØB═Ė┬╩Ą─╠ņ╗©░Õå¢Ņ}ĪŻ

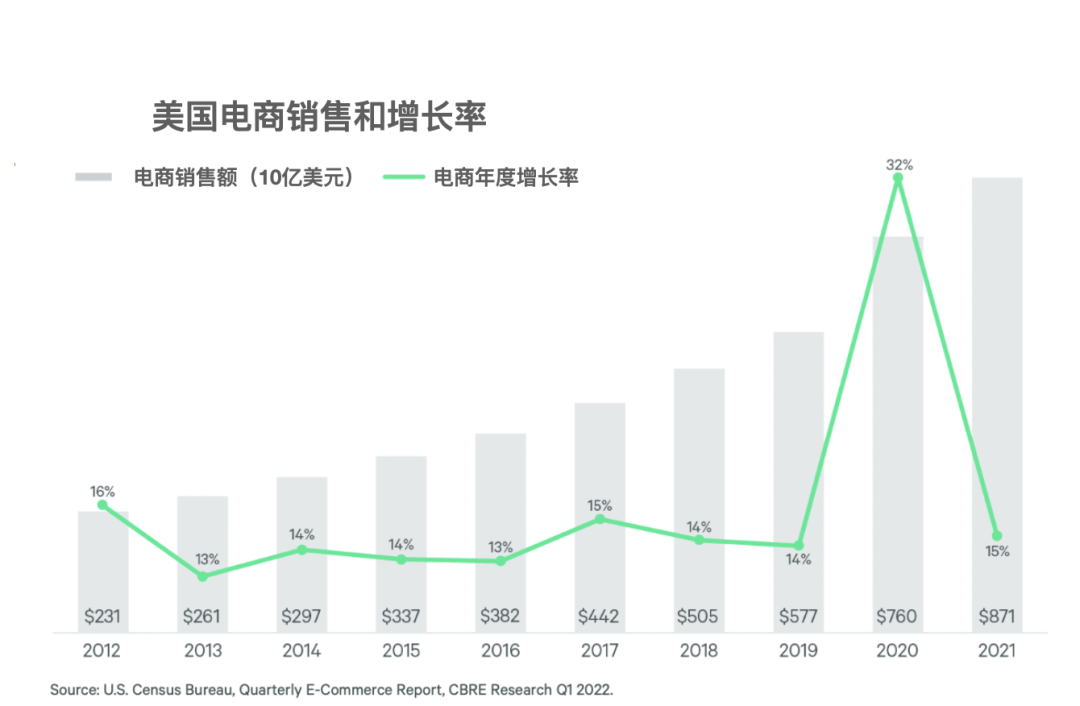

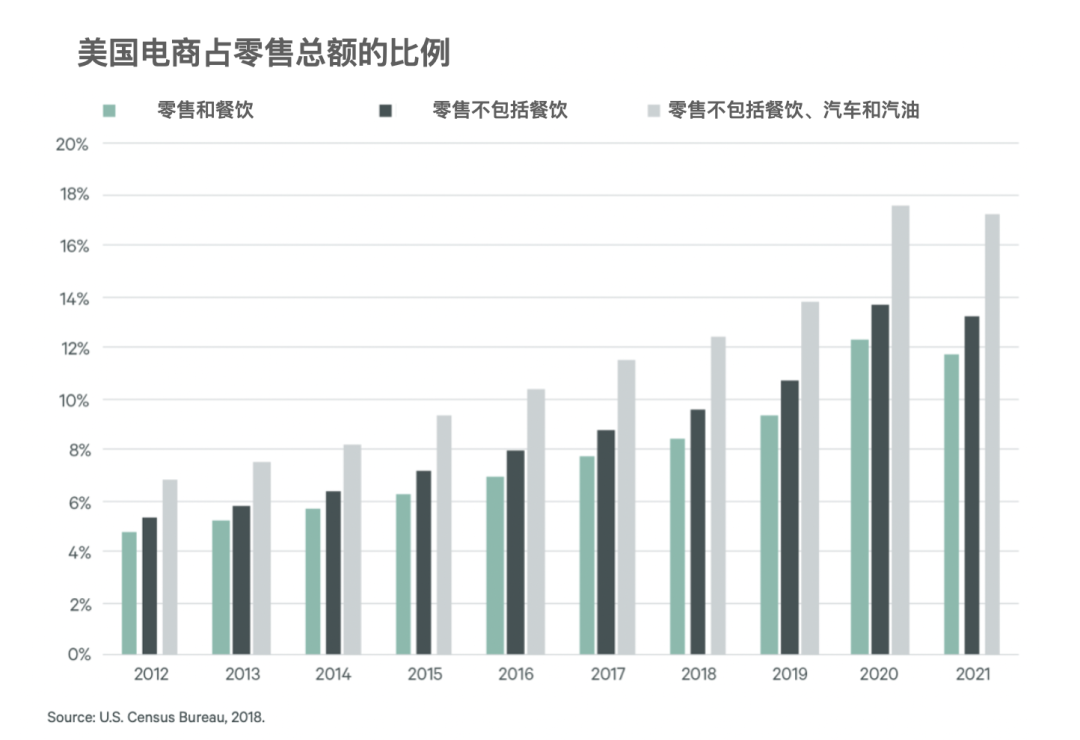

łD4║═łD5Ęųäe×ķ├└ć°2011─ĻĄĮ2021─ĻĄ─ļŖ╔╠į÷ķL║═ļŖ╔╠š╝├└ć°┴Ń╩█┐éŅ~▒╚└²ĪŻė╔łD4┐╔ų¬Ż¼├└ć°ļŖ╔╠Å─2011─ĻĄĮ2021─Ļ▒Ż│ų┴╦┤¾╝s├┐─Ļ15%Ą─į÷ķLŻ¼2020─Ļę“×ķ╩▄ą┬╣┌ę▀Ūķė░Ēæ┼╩Ė▀ĄĮ32%ĪŻĄ½╩Ūė╔łD5┐╔ų¬├└ć°ļŖ╔╠š╝┴Ń╩█┐éŅ~Ą─▒╚└²Š═į┌10%╔ŽŽ┬▓©äėŻ¼2020─ĻūŅĖ▀═╗ŲŲ12%Ż¼2021─Ļėųėą╦∙╗ž┬õĪŻŻ©ęįŠG╔½Ą─░³└©├└ć°┴Ń╩█║═▓═’ŗĮyėŗ×ķ└²Ż¼▓╗┐╝æ]Ų¹▄ć║═Ų¹ė═Ą─▓┐ĘųŻ®

łD4Ż║├└ć°ļŖ╔╠õN╩█Ņ~║═į÷ķL┬╩

łD5Ż║├└ć°ļŖ╔╠š╝├└ć°┴Ń╩█┐éŅ~Ą─▒╚└²

ŲõīŹ«öPC╗ź┬ōŠWķ_╩╝æ¬ė├ė┌┴Ń╩█Ą─2000─Ļ│§Ż¼├└ć°śIĮńę▓į┌¾@║¶Ī░į┘▀^10─ĻŻ¼├└ć°Ą─īŹ¾w┴Ń╩█╔╠Ą─50%Ą─ĄĻõüČ╝ę¬ĻPķTĪ▒Ż¼ĘŪ│ŻŅÉ╦Ų±R═§┤“┘ĆĢrć°ā╚Ą─ŪķørĪŻ

ŲõīŹć°ā╚Š═╩Ū▒╚├└ć°═Ē┴╦ę╗éĆ12─ĻĄ─ų▄Ų┌ĪŻĄĮ2007─Ļ├└ć°ļŖ╔╠Ą─š╝▒╚Å─¤oĄĮėąš╝ĄĮ┴╦├└ć°┴Ń╩█┐éŅ~Ą─10%Ż¼▀@ų„ꬊ═╩Ūė╔üå±R▀d║═eBay▀@śėĄ─╝āļŖ╔╠╦∙š╝ėąĄ─ĪŻ

Ą½╩ŪĄĮ┴╦2013─ĻŻ¼ļm╚╗├└ć°ļŖ╔╠Ą─š╝▒╚╚į╚╗ŠS│ųį┌10%ū¾ėęŻ¼Ą½╩Ū▀@Ģrüå±R▀dĄ╚╝āļŖ╔╠Ą─š╝▒╚ęčĮø▒╗ē║┐sĄĮ5%Ż¼ę▓Š═╩Ūšf├└ć°īŹ¾w┴Ń╩█╔╠═©▀^2007─Ļ║¾čĖ╦┘░lš╣Ą─ųŪ─▄╩ųÖC║═ęŲäė╗ź┬ōŠW═Č┘Y╚½Ū■Ą└Ż¼š╝ō■┴╦┴Ēę╗░ļĄ─5%Ą─ļŖ╔╠Ę▌Ņ~Ż¼╝ė╔Ž90%Ą─īŹ¾wŪ■Ą└Ą─õN╩█Ż¼├└ć°é„Įy┴Ń╩█╔╠į┌├└ć°Ą─┴Ń╩█┐éŅ~ųąš╝ėąĮyų╬┴”Ą─95%ĪŻ

▀@ą®├└ć°┴Ń╩█╔╠Ą─CEOéāČ╝į┌šf╬ęéāį°ĮøÕe▀^┴╦PC╗ź┬ōŠWŻ¼Ą½╩Ū╬ęéā▓╗Ģ■į┘Õe▀^ęŲäė╗ź┬ōŠWĪŻ▀@ą®├└ć°é„Įy┴Ń╩█╔╠Ą─ŠW╔ŽõN╩█╚½▓┐│¼▀^üå±R▀dĪŻė├╬„╠’CEO╩ĘĄ┘╬─Ą─įÆšfŠ═╩ŪĪ░īŹ¾w║═öĄō■Ą─Į╗╚┌ĦĮoīŹ¾w┴Ń╩█╔╠Ą─ā×ä▌╩Ūå╬╝āĄ─ļŖ╔╠╦∙▓╗─▄▒╚öMĄ─Ī▒ĪŻ

ė┌╩Ū╚╦éāķ_╩╝┐┤ĄĮ┴╦2015─Ļüå±R▀dķ_╩╝▓╝ŠųīŹ¾wĢ°ĄĻ║═üå±R▀d╔╠ŲĘīŹ¾wĄĻĪó2017─Ļ▓ó┘Å├└ć°ūŅ┤¾Ą─╚½╩│▀Bµi│¼╩ąŻ¼ūŅą┬Ą─äėæB╩Ūüå±R▀d┼cJBG REITs║Žū„ėųį┌┤“įņöĄ╩«╚fŲĮĘĮ├ūĄ─ą┬ą═╔╠śIŠC║Ž¾wĪŻ

įöŪķ┐╔ģóķåĪČ╔╠śIĄž«aĄ─øQ▓▀└Ēšō║═æ┬įīŹ█`ĪĘP26ĪóP41-48

į┌ć°═Ō┴Ń╩█░l▀_╩ął÷Ż¼ļŖ╔╠░lš╣Ą─╠ņ╗©░Õį┌öĄ─ĻŪ░Š═ęčĮø’@¼FĪŻ├└ć°Å─2007─Ļ▀_ĄĮ10%Ą─š╝▒╚║¾ę╗ų▒Č╝ŠS│ųį┌10%ČÓę╗³cŻ¼15─Ļ║¾Č╝ø]ėą═╗ŲŲ20%Ż¼╝┤╩╣į┌ę▀Ūķø_ō¶ūŅć└ųžĄ─2020─ĻĪŻČ°ŪęŻ¼Č°Ūę├└ć°ļŖ╔╠«öųą60%Ą─õN╩█Č╝╩ŪüĒūįé„ĮyīŹ¾w┴Ń╩█╔╠═Č┘YĄ─╚½Ū■Ą└ŲĮ┼_ĪŻć°ā╚╩ął÷ļm╚╗▀Ć▒Ż│ų┴╦▌^Ė▀Ą─š╝▒╚Ż¼Ą½╩Ū╬ęéāø]ėą▒žę¬×ķ╬ęéā▒╚▌^Ė▀Ą─ļŖ╔╠š╝▒╚Č°ūįŽ▓ĪŻę“×ķļŖ╔╠ū„×ķę╗ĘNś╦£╩╗»║═Ųš▀m╗»Ą─┴Ń╩█─Ż╩ĮŻ¼Ė³▀m║ŽųąĄ═▓┐┤¾▒Ŗ╚╦╚║Ż¼▀@╩Ūųąć°ļŖ╔╠Ą─ØB═Ė┬╩╚½Ū“▌^Ė▀Ą─ę╗éĆĻPµIįŁę“ĪŻ

ļSų°╚╦éā╩š╚ļ║═╔·╗Ņ╦«ŲĮĄ─╠ßĖ▀Ż¼Ę■äšąįš╝▒╚Ģ■įĮüĒįĮ┤¾Ż¼Č°Ūę▓╗öÓöU┤¾Ą─ųąĖ▀Č╦Ž¹┘M╚╦╚║║═Ė³┌ģÅ═ļs╗»Ą─Ž¹┘MąĶŪ¾Ą╚Č╝Ģ■│╔×ķųŲ╝sļŖ╔╠░lš╣Ą─Ų┐ŅiĪŻęį╚š▒Š×ķ└²Ż¼╬ęéāšµĄ─▓╗ę¬ęį×ķ╚š▒Š╚╦▓╗Ģ■ū÷ļŖ╔╠Ż¼Č°╩Ū╚š▒ŠŽ¹┘Mš▀Ė³┌ģÅ═ļsĄ─┴Ń╩█ąĶŪ¾Ž▐ųŲ┴╦ļŖ╔╠Ą─░lš╣ĪŻ

±RįŲį┌2012─Ļ┤“┘Ćų«║¾▀Ć╩Ū┐┤ĄĮ┴╦├└ć°Ą─ūŅą┬Ą─ūā╗»Ż¼ė┌╩Ū╦¹į┌2016─Ļę▓Š═╩Ūį┌┤“┘ĆĄ─4─Ļ║¾║▄┐ņŠ═╠ß│÷┴╦Ī░ą┬┴Ń╩█Ī▒Ą─Ė┼─ŅŻ¼±RįŲī”ą┬┴Ń╩█Ą─ĮŌßīŠ═╩ŪīŹ¾w║═öĄō■Ą─╚┌║ŽĪŻ▀@Ų┌ķgŻ¼░ó└’┤¾╠ż▓ĮĄž▓ó┘Å║═äōą┬īŹ¾w┴Ń╩█Ą─▓ĮĘźę╗┐╠ę▓ø]ėą═Żų╣Ż¼Å─┐ž╣╔Ńy╠®╔╠śIĄĮ═Č┘Y╠KīÄįŲĄĻŻ©┐┤ųąĄ─Š═╩Ū╠KīÄ▒ķ▓╝╚½ć°Ą─īŹ¾w┴Ń╩█ŠWĮjŻ®Ż╗Å─ūįĮ©ėH│╚└’ĄĮäōą┬║ą±R§r╔·║═╚fą¼įŲ╔╠Ą╚īŹ¾w┴Ń╩█ĄĻŻ╗į┘ĄĮ╚ļ╣╔╚²ĮŁ╣╔Ę▌║═╚ļų„Ė▀÷╬┴Ń╩█Ż©┤¾ØÖ░l║═ÜW╔ą│¼╩ąŻ®Ż¼┼c░┘┬ōą¹▓╝æ┬į║Žū„ĪŁĪŁ

░ó└’ė├īŹļHąąäėūC├„┴╦īŹ¾w╔╠śIĄ─▓╗┐╔╠µ┤·ąįĪŻ±R═§┤“┘ĆĄ─ęŌ┴xę▓įSŠ═Ž±╦¹éāā╔╚╦ūį╝║šJ×ķĄ─ęčĮø▓╗ųžę¬┴╦Ż¼Ą½ĻPµI╩ŪīŹ¾w║═öĄō■Ą─Į╗╚┌ĪŻ

╚╬║╬╔╠śI─Ż╩Į¤ošō╩Ū│¼╩ąĪó░┘žøĪó┘Å╬’ųąą─▀Ć╩ŪļŖ╔╠Ż¼▒Š┘|╔ŽČ╝╩Ūą┼ŽóŠWĮj║═▀\▌öŠWĮjĄ─Į╗╚┌ĪŻŽ¹┘Mš▀╩ūŽ╚ę¬═©▀^ą┼ŽóŠWĮjų¬Ą└╔╠ŲĘŻ¼╚╗║¾▀ĆąĶę¬═©▀^▀\▌öŠWĮjĄ├ĄĮ╔╠ŲĘŻ¼═©▀^ŅÖ┐═Ą─ĄĮĄĻ╗“╔╠ŲĘĄ─ĄĮ╝ę═Ļ│╔▀@ā╔éĆŠWĮjĄ─裣h║═ķ]║ŽĪŻ

ą┼Žó╝╝ągÅ─ļŖł¾ĪóļŖįÆĪóÅV▓źĪóļŖęĢĪóé„šµĄĮęŲäė╗ź┬ōŠWŻ¼▀\▌ö╝╝ągÅ─▌å┤¼Īó╗▄ćęį╝░Ų¹▄ć║═╣½┬ĘĄ─▀M▓ĮŻ¼┤┘▀M┴╦Ė„ĘN▓╗═¼Ą─╔╠śI─Ż╩Įį┌▓╗═¼Ģr┤·Ą─ą╬│╔║═░lš╣Ż¼╩╣┴Ń╩█╔╠║═Ž¹┘Mš▀═©▀^▀@ā╔éĆŠWĮjĄ─╗źäė═Ļ│╔ķ]║ŽĪŻ

Å─▀@éĆęŌ┴x╔ŽųvŻ¼ę└═ąęŲäė╗ź┬ōŠW╝╝ągĄ─«ö┤·ļŖ╔╠▒Š┘|į┌╠ß╔²ą┼ŽóŠWĮją¦┬╩ų«═Ōø]ėąĖ─ūā┴Ń╩█Ą─▒Š┘|Ż¼╚╬║╬╔╠śI─Ż╩ĮĄ─│╔╣”Č╝ļx▓╗ķ_ą┼ŽóŠWĮj║═▀\▌öŠWĮjĄ─╗źäė║═ķ]║ŽĪŻ▀@ę▓╩Ū╬ęéā▓╗─▄░čīŹ¾w║═ļŖ╔╠ĖŅ┴č┐┤┤²Ą─ĻPµI╦∙į┌ĪŻ

łD6Ż║╚½Ū■Ą└Ą─ŽÓĻPąį║═īŹ¾wĄĻĄ─▓╗┐╔╠µ┤·ąį

š¬ūįŻ║ĪČ╔╠śIĄž«aøQ▓▀└Ēšō║═æ┬įīŹ█`ĪĘĄ┌44Ēō

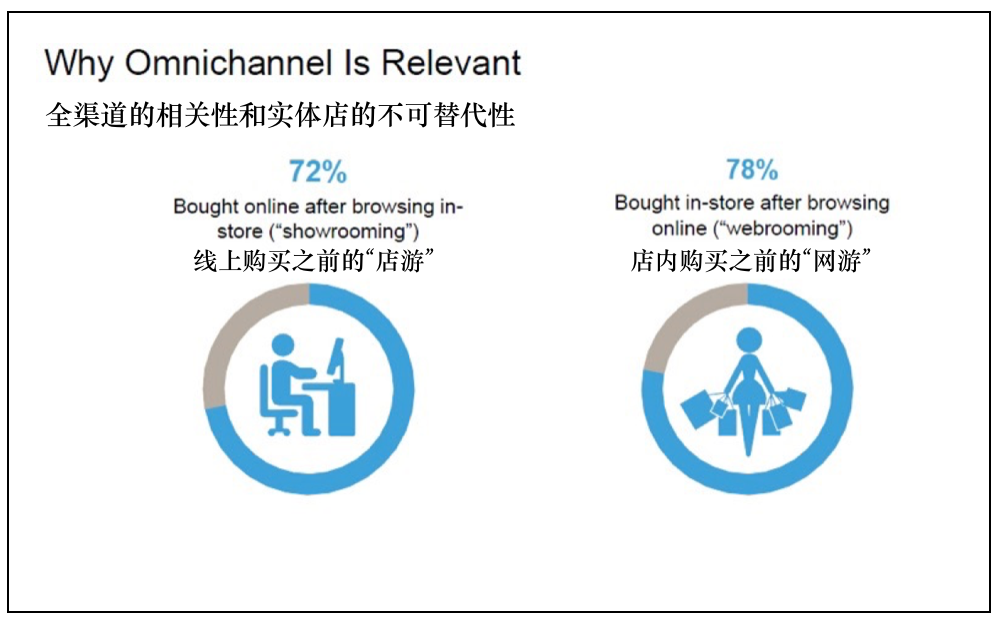

72%Ą─ŠW╔Ž┘Å┘Iš▀ų«Ū░į┌īŹ¾wĄĻā╚┐┤▀^Ż¼78%Ą─īŹ¾wĄĻā╚Ą─┘Å┘Iš▀ų«Ū░į┌ŠW╔Ž┐┤▀^ĪŻ╚½Ū■Ą└Ż©ŠĆ╔Ž║═ŠĆŽ┬Ż¼öĄō■║═īŹ¾wŻ®Ą─ŽÓĻPąįŻ¼į┘ŪÕ│■▓╗▀^Ąžšf├„┴╦Į╗╚┌Ģr┤·Ž┬Ą─īŹ¾w┴Ń╩█╩Ūė└▀h▓╗┐╔─▄▒╗╠µ┤·Ą─ĪŻ

Č°łDųąĄ─72%║═78%▀@ā╔éĆ▒╚└²ę▓įSŪĪ║├Š═Ž▐ųŲ┴╦ļŖ╔╠ØB═Ė┬╩Ą─ę╗éĆūŅ┐╔─▄Ą─ĘČć·Ż║22%Ī½28%ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį