╔·§rļŖ╔╠Ī░ūŅ║¾ę╗╣½└’Ī▒Ą─├įŠų

│÷ŲĘ/┬ō╔╠īŻÖ┌

ū½╬─/┬ō╔╠īŻÖ┌Īóć°ļH┘Å╬’ųąą─ģfĢ■śIæB╩ął÷īŻ╬»Ģ■╬»åT ═§¼|

ūŅįńĄ─ųąą─Ąž└Ēšō╠ß│÷Ž¹┘Mš▀×ķ┴╦å╬─┐Ą─┘Å╬’Ģ■▀xō±╚źūŅĮ³Ą─╔╠ł÷ĪŻ▀@éĆ┐┤╦ŲĘŪ│Ż║åå╬ų▒░ūĄ─ė^³cŲõīŹ╠N▓žų°╔ŅŖWĄ─┤¾Ą└└ĒŻ¼ę╗ų▒Č╝į┌ė░Ēæų°│Ū╩ą╗»Ą─▀M│╠║═╔╠śI─Ż╩ĮĄ─č▌ūāĪŻ╠žäe╩Ūī”ė┌╚½Ū“ąąśIČ╝į┌ĻPūó║═¤ßūhĄ─Ī░ūŅ║¾ę╗╣½└’Ī▒Ą─å¢Ņ}ĪŻ▒Š╬─öMÅ─ųąą─Ąž└ĒšōĄ─╗∙▒ŠĖ┼─ŅĄĮ▀\▌öŠWĮjī”ė┌┴Ń╩█Ą─ųžę¬ū„ė├ęį╝░Ī░ūŅ║¾ę╗╣½└’Ī▒Ą─├įŠųÅ─▒Š┘|╔ŽųvŪÕ│■▀@éĆå¢Ņ}ĪŻ

1. ųąą─Ąž└ĒšōĄ─Ž▐│╠║═ķTÖæĖ┼─Ņ

1933─ĻŻ¼Ą┬ć°Ąž└ĒīW╝ę╠®└š│÷ė┌ī”│Ū╩ą×ķ╩▓├┤Ģ■┤¾ąĪ▓╗ę╗Ą─║├Ųµ║═蹊┐Ż¼═©▀^┴Ń╩█░l¼F┴╦│Ū╩ą┼cŲõĖ³▀hĄ─Ė╣Ąžų«ķgĄ─ĮøØ·ĻPŽĄĪŻ╠®└ššJ×ķ╚╦éāŠ█╝»į┌│Ū╩ą└’╩Ū×ķ┴╦ĘųŽĒ╔╠ŲĘ║═╦╝ŽļŻ¼ųąą─ĄžĄ─┤µį┌╝ā┤Ō╩Ū│÷ė┌┴Ń╩█Ą─ĮøØ·─┐Ą─ĪŻ╦∙ų^ųąą─═©│ŻČ╝Š█Į╣ģ^ė“Ą─╔╠śIųąą─Ż¼ųąą─ĄžÄ¦Ą─┤µį┌Š═╩Ū×ķ┴╦Ž“ų▄▀ģ╚╦┐┌╠ß╣®╔╠ŲĘ║═Ę■äšĪŻę“┤╦Ż¼│Ū╩ąÅ─▒Š┘|╔ŽųvŠ═╩Ūę╗éĆĘųõNųąą─Ą─ŠWĮjĪŻ

╠®└šĄ─ųąą─Ąž└Ēšōųą░³└©┴╦Ž▐│╠║═ķTÖæā╔éĆųžę¬ūā┴┐ĪŻŽ▐│╠╩ŪųĖŽ¹┘Mš▀×ķ┴╦½@Ą├╔╠ŲĘ╗“Ę■äš┐╔ęį╚ź▀_Ą─ūŅ▀hŠÓļxŻ╗ķTÖæ╩ŪųĖųąą─Ąž╔╠ł÷×ķ┴╦ŠSŽĄ╔·┤µ╦∙ąĶę¬Ė▓╔wĄ─ų┴╔┘╦∙ąĶŽ¹┘Mš▀Ą─öĄ┴┐ĪŻ╦∙ęįųąą─Ąž└Ēšōū„×ķ│Ū╩ą┐šķgęÄäØĄ─ę╗éĆŠ▀¾w▀\ė├Š═╩ŪöMČ©╔╠ł÷ęÄ─ŻĄ─┤¾ąĪ║═╔╠╚”▌Ś╔õĄ─ĘČć·ĪŻ

╠®└šė├Ą═ļA╔╠ŲĘ(Low Order)║═Ė▀ļA╔╠ŲĘ(High Order)Ą─Ė┼─Ņ▀Mę╗▓Įšf├„ĪŻ╦∙ų^Ą═ļA╔╠ŲĘŠ═╩Ū├┐╚š▒žąĶĄ─╔╠ŲĘŻ¼▒╚╚ń╔·§r╩│ŲĘ║═┐ņŽ¹ŲĘĄ╚ĪŻė╔ė┌╚╦éāąĶę¬Įø│Ż┘Å┘I▀@ą®╬’ŲĘŻ¼ąĪĄ─ģ^ė“▒╚╚ńÓl╗“µé╔ŽĄ─▌^ąĪ╔╠ł÷Š═┐╔ęįØMūŃų▄▀ģŠė├±╚š│ŻĄ─Š═Į³┘Å┘IąĶŪ¾Ż¼Č°▓╗▒ž▄ć±Rä┌ŅDĄž╚źĄĮĖ³▀hĖ³┤¾│Ū╩ąĄ─ųąą─Ąž╔╠ł÷Ż╗Č°Ė▀ļA╔╠ŲĘät╩ŪųĖŽÓī”─═ė├Ą─Ž¹┘MŲĘŻ¼▒╚╚ńŽ±Ų¹▄ćĪó╝ęŠ▀ĪóųķīÜ║═ļŖŲ„Ą╚╔╠ŲĘĪŻ▀@ą®╔╠ł÷ę¬Ū¾Ą─ķTÖæ▒╚▌^Ė▀Ż¼ąĶę¬▌Ś╔õ┤¾┴┐Ą─╚╦╚║ĪŻę“×ķ╚╦éāī”▀@ŅÉ╔╠ŲĘĄ─┘Å┘IŅl┤╬▌^Ą═Ż¼▀@ŅÉ╔╠ŲĘĄ─╔╠ł÷į┌╚╦┐┌▌^╔┘Ą─ģ^ė“ļyęįŠSŽĄ╔·┤µĪŻę“┤╦Ż¼▀@ą®╔╠ł÷Ą─┘Å╬’Ž▐│╠Č╝▌^┤¾Ż¼═∙═∙╬╗ė┌Ė³┤¾│Ū╩ąĄ─ųąą─ĄžÄ¦ĪŻ

╠®└š╠ß│÷ųąą─Ąž└Ēšō░č▓╗═¼Ą─ųąą─ĄžĘų×ķ┴╦┤ÕĪóÓlĪóµéĪó╩ą║═Č╝╩ą5éĆīė╝ēĪŻ╚ń╣¹ė├Į±╠ņęčĮøĖ▀Č╚│Ū╩ą╗»Ą─┴Ń╩█šZčį├Ķ╩÷Š═╩Ū│¼ģ^ė“ą═Īóģ^ė“ą═Īó┤╬ģ^ė“ą═Īó╔ńģ^ą═║═ÓÅ└’ą═Ą─╔╠ł÷ĪŻ├└ć°║═░─┤¾└¹üåų▒Įė░č╔ńģ^║═ÓÅ└’ą═Ą─┘Å╬’ųąą─ĘQ×ķ│¼╩ąą═┘Å╬’ųąą─ĪŻ╦∙ęįŻ¼į┌ę╗éĆ│Ū╩ąųąŻ¼ę╗Č©╩Ūė╔╔┘öĄ┤¾ą═╔╠ł÷║═×ķöĄ▓╗╠½ČÓĄ─ųąą═╔╠ł÷╝ė╔Ž×ķöĄ▒ŖČÓĄ─ąĪą═╔╠ł÷░┤ŅÉ╦Ųė┌īÜ╦■ą╬ĀŅĄ─Ęųą╬īė╝ēĘų▓╝ĪŻ

õN╩█Ė▀ŅlĄ═ārĄ─│¼╩ąę“×ķŠÓļxŽ¹┘Mš▀▌^Į³Ż¼öĄ┴┐ę▓ŽÓī”▌^ČÓĪŻČ°ŽÓī”Ą═ŅlĖ▀ārĄ─ųąĪó┤¾ą═╔╠ł÷Ą─öĄ┴┐Š═Ģ■╔┘║▄ČÓŻ©Ą½ć°ā╚Ūķørš²ŽÓĘ┤Ż¼Ą½▀@▓╗╩Ū▒Š╬─öó╩÷Ą─ę¬³cŻ¼▒Š╬─Ą─ųž³c╩Ūųv┘Å╬’Ž▐│╠║═ūŅ║¾ę╗╣½└’Ą─å¢Ņ}Ż®ĪŻ╠®└šį┌╠ß│÷Ž¹┘Mš▀×ķ┴╦å╬─┐Ą─┘Å╬’▀xō±╚źūŅĮ³Ą─╔╠ł÷Ģr║“▀Ćū÷┴╦ĮøØ·Č╚┴┐Ą─ŲĮ║ŌĘų╬÷Ż¼╝┤▀@ĢrŽ¹┘Mš▀ī”ė┌╦¹/╦²╦∙┘Å╔╠ŲĘĄ─ārųĄĄ╚ė┌╔╠ŲĘĄ─ārĖ±╝ė╔ŽŽ¹┘Mš▀Ą─┘Å╬’┬├ąąĄ─│÷ąą│╔▒ŠŻ║

╔╠ŲĘĄ─ārųĄ=╔╠ŲĘĄ─ārĖ±+│÷ąą│╔▒Š

ę“┤╦Ż¼│÷ąą│╔▒ŠŲõīŹŠ═śŗ│╔┴╦╠®└š╠ß│÷Ą─Ī░┘Å╬’Ž▐│╠Ī▒Ą─Ė┼─ŅĪŻė╔ė┌20╩└╝o30─Ļ┤·Ą─▀\▌ö╝╝ąg║═Į╗═©Śl╝■Ą─Ž▐ųŲŻ¼Ž¹┘Mš▀ę╗░Ń║▄ļy╚źĄĮ║▄▀hĄ─╔╠ł÷┘Å╬’ĪŻ╔╠ł÷Ą─ęÄ─ŻŻ©ķTÖæŻ®ūį╚╗ę▓▓╗Ģ■╠½┤¾ĪŻĄ½╩ŪŻ¼ļSų°║¾üĒŲ¹▄ćĄ─Ųš╝░║═Ą└┬ĘĄ─Ė─╔ŲŻ¼╚╦éāĄ─ÖCäėąįśO┤¾Ąžį÷ÅŖŻ¼│÷ąąĄ─Ģrķg║═│╔▒Šę▓Č╝┤¾┤¾ĮĄĄ═Ż¼▀@¤oą╬ųąöU┤¾┴╦Ž¹┘Mš▀Ą─Ī░┘Å╬’Ž▐│╠Ī▒Ą─ŠÓļxŻ¼ę▓×ķ┴Ń╩█╔╠▀Mę╗▓Į╠ßĖ▀ųąą─Ąž╔╠ł÷Ą─ęÄ─ŻŻ©ķTÖæŻ®╠ß╣®┴╦Ų§ÖCĪŻ

2. ▓╗╚▌║÷ęĢĄ─▀\▌ö╝╝ągī”ė┌┴Ń╩█░lš╣Ą─Š▐┤¾žĢ½I

ė╔ųąą─Ąž└Ēšō┐╔ęį└ĒĮŌŻ¼╚╬║╬╔╠ł÷╗“╚╬║╬┴Ń╩█─Ż╩Į▒Š┘|╔ŽČ╝╩Ū╔╠ŲĘĄ─ą┼ŽóŠWĮj║═žøŲĘĄ─▀\▌öŠWĮjĄ─Įyę╗║═»B╝ėĪŻŽ¹┘Mš▀╩ūŽ╚ąĶę¬═©▀^ą┼ŽóŠWĮjų¬Ą└╔╠ŲĘŻ¼╚╗║¾▓┼─▄═©▀^▀\▌öŠWĮjĄ├ĄĮžøŲĘĪŻą┼ŽóŠWĮj┐╔ęį╩ŪīŹ¾wĄ─Ż¼▒╚╚ń╩│ŲĘļsžøĄĻ║═│¼╩ąŻ╗ę▓┐╔ęį╩Ū╠ōöMĄ─Ż¼▒╚╚ń─ŪéĆ─Ļ┤·Ęų▓╝į┌├└ć°Ū¦╝ę╚fæ¶Ą─╬„Ā¢╦╣╔╠ŲĘĄ──┐õøĪŻŽ¹┘Mš▀═©▀^ėHūįĄĮĄĻĄ─╦čīż║═┘Å┘I▓óūį╠ß╗ž╝ę═Ļ│╔┴╦▀@ā╔éĆŠWĮjĄ─Į╗╚┌║═ķ]║ŽŻ╗Ž¹┘Mš▀ę▓┐╔ęįį┌╝ę╦č╦„╔╠ŲĘ─┐õøŻ¼═©▀^ļŖł¾╗“ą┼╝■ėå┘Å▓ó═©▀^Ó]ŠųīóžøŲĘÓ]╝─ĄĮŽ¹┘Mš▀Ą─╝ęųąŻ¼Å─Č°═Ļ│╔┴╦▀@ā╔éĆŠWĮjĄ─Į╗╚┌║═ķ]║ŽĪŻÅ─Ž¹┘Mš▀ī”╔╠ŲĘĄ─ārųĄ║═┘Å╬’Ž▐│╠Ą─│╔▒Š┼ąöÓŻ¼ųąą─ĄžŲõīŹŠ═╩Ū╔╠ŲĘĄ─ą┼ŽóŠWĮj║═žøŲĘĄ─▀\▌öŠWĮjį┌┴Ń╩█╔╠║═Ž¹┘Mš▀ų«ķgŽÓ╗źĮ╗╚┌ą╬│╔Ą─ę╗éĆŲĮ║Ō³cĪŻ▀@éĆŲĮ║Ō³cę▓╩Ūė╔ųąą─ĄžĄ─ģ^╬╗ĪóŽ¹┘Mš▀Ą─ŠÓļxęį╝░╔╠ŲĘĄ─╠žąįĄ╚ę¬╦ž╣▓═¼øQČ©Ą─ĪŻ

Ž¹┘Mš▀ī”ė┌įń─ĻĄ─▓Įąą5ĄĮ15ĘųńŖĄ─ŠÓļxŻ¼╗“š▀║¾üĒ┐╔ęįķ_▄ć╗“│╦ū°╣½╣▓Į╗═©5ĄĮ15ĘųńŖ┐╔ęį▀_ĄĮĄ─ŠÓļxĄ─╦∙ąĶĢrķg║═│÷ąą│╔▒ŠŲõīŹ╩Ū▓╗╠½ĮķęŌĄ─ĪŻ╚ń╣¹ė├ųąą─Ąž└ĒšōųąĄ─Ž¹┘Mš▀ī”╔╠ŲĘĄ─ārųĄ┼ąöÓ╣½╩ĮŻ©╔╠ŲĘĄ─ārųĄ=╔╠ŲĘĄ─ārĖ±+│÷ąą│╔▒ŠŻ®ĮŌßīŻ¼▀@ĢrŽ¹┘Mš▀ī”│÷ąą│╔▒ŠĄ─┐╝æ]Äū║§┐╔ęį║÷┬į▓╗ėŗĪŻ╚╦ŅÉėą╠ņ╔·═Ō│÷Ą─Ž▓║├║═╔ńĮ╗╗źäėĄ─ąĶŪ¾ĪŻąĪäė╬’║═ąĪ║óūė╠ņ╔·Ž▓ÜgĄĮæ¶═ŌĄ─ŁhŠ│═µ╦ŻŻ¼┴Ń╩█╠ß╣®┴╦╔ńĮ╗╗źäėĄ─¾w“ׯ¼┘Å┘I┐╔ęįĖą╩▄ä┌äė╩š½@║¾Ž¹┘MĄ─ØMūŃĖąĪŻ╚╦ŅÉ▀@ĘN╠ņ╔·Ą─ą─└Ēę“╦žĮY║Ž▀\▌ö╝╝ągĄ─▀M▓ĮĦĮoŽ¹┘Mš▀Ą─ÖCäėąįĄ─į÷ÅŖŻ¼×ķ┴Ń╩█─Ż╩ĮĄ─░lš╣║═č▌ūā╠ß╣®┴╦Š▐┤¾Ą─ų·┴”ĪŻ

╬ęéā┐╔ęįė├▓Įąą10ĘųńŖ╝s600├ū║═ķ_▄ć10ĘųńŖ╝s3╣½└’Ą─┘Å╬’ŠÓļxū÷ę╗éĆ▒╚▌^ĪŻ▀@└’600├ū║═3╣½└’▓ó▓╗āH╩ŪķLČ╚Ę┼┤¾5▒ČĄ─å¢Ņ}Ż¼Č°╩Ūęįųąą─Ąžū„×ķ╔╠╚”łAą─čė╔ņĄ─░ļÅĮĪŻ╦∙ęį░┤łA├µĘeĄ─ŲĮĘĮėŗ╦ŃŻ¼ķ_▄ć10ĘųńŖĄ─╔╠╚”Ė▓╔w├µĘe╩Ū▓Įąą10ĘųńŖĄ─25▒Čų«ČÓĪŻ╝ė╔Žķ_▄ćĄ─╚╦ŽÓ▌^ė┌▓Įąąš▀Ą─╩ų╠ß┘Å╬’┐╔ęįū÷Ė³ČÓĄ─┘Å┘IŻ¼╝┘įOŠ═░┤ČÓę╗▒Čėŗ╦ŃŻ¼▀@éĆ25▒ČŠ═┐╔ęį▌p╦╔ūā×ķ50▒ČĪŻūóęŌĖ∙ō■┴Ń╩█Ą─ųąą─Ąž└Ēšō▀@éĆĪ░┘Å╬’Ž▐│╠Ī▒Ą─öU┤¾║═Ī░┴Ń╩█ķTÖæĪ▒Ą─╠ßĖ▀Č╝╩Ūį┤ė┌▀\▌ö╝╝ąg▀M▓ĮĄ─Ų¹▄ćĄ─Ųš╝░║═Ą└┬ĘĄ─Ė─╔ŲŻ¼╩Ū▀\▌ö┐Ų╝╝╩╣Ž¹┘Mš▀ōĒėąų„äėĄ─ÖCäėąįī”ė┌┴Ń╩█Ą─Š▐┤¾žĢ½IĪŻ▀@ę▓ĮŌßī┴╦20╩└╝oų„ę¬┴Ń╩█─Ż╩ĮĮøÜv┴╦Å─▌^ąĪĄ─╩│ŲĘļsžøĄĻĄĮ│¼╩ąŻ¼ĄĮ┤¾ą═│¼╩ą║═ŲĘŅÉÜó╩ųį┘ĄĮ┘Å╬’ųąą─Ą─č▌ūāĪŻÅ─1935─ĻĄĮ1982─ĻķgŻ¼├└ć°Ą─╩│ŲĘļsžøĄĻĄ─öĄ┴┐Å─40╚f╝ę£p╔┘ĄĮ16.2╚f╝ęŻ¼Č°│¼╩ąĄ─öĄ┴┐Å─386╝ęį÷╝ėĄĮ┴╦26640╝ęĪŻĖ∙ō■├└ć°┘Å╬’ųąą─ģfĢ■Ą─ĮyėŗŻ¼├└ć°Ą─┘Å╬’ųąą─┐éöĄį┌2018─Ļ▀_ĄĮ┴╦114915╝ęĪŻįćå¢ą┼Žó╝╝ągī”ė┌┴Ń╩█Ą─╠ß╔²ėą▀@śė├„’@å߯┐╦∙ęįŻ¼╬ęéā▓╗─▄ęį×ķų╗ėąą┼Žó╝╝ąg▓┼─▄┤┘▀M┴Ń╩█Ą─ūāĖ’║═▀M▓ĮŻ¼Č°¤oęĢ▀\▌ö╝╝ągĄ─Š▐┤¾žĢ½IĪŻ

3. ūŅ║¾ę╗╣½└’Ą─├įŠų

╬ęéā┐╔ęį░č├įŠų┐╔ęį▒╚ė„×ķ├įīmŻ¼ā╚▓┐═©┬ĘÅ═ļsļy▒µŻ¼╚╦▀M╚ź║¾║▄▓╗╚▌ęūū▀│÷üĒĄ─Į©ų■╬’ĪŻ│õØMų°▓╗ęūų▒Įė▓ņėXĄ─ŖW├žŻ¼╦∙ų^Ī░ūŅ║¾ę╗╣½└’Ī▒Ą─├į╗¾┐╔ęįėąęįŽ┬╚²³cŻ║

Ą┌ę╗Ż¼║÷ęĢ▓óČ¾Üó┴╦▀@ĘNė╔ė┌▀\▌ö┐Ų╝╝▀M▓ĮĦĮoŽ¹┘Mš▀Ą─ų„äėÖCäėąįī”ė┌┴Ń╩█Ą─Š▐┤¾ĮĄ▒Šį÷ą¦Ą─ū„ė├Ż╗īóŽ¹┘Mš▀▒╗äėĄžų├ė┌╝ęųąŻ¼▀Ć╗├Žļų°ę¬īŹ¼F▒╚įŁ▒ŠęčĮøöU┤¾┴╦50▒ČĄ─Ė³┤¾Ą─õN╩█Ņ~Ż¼ģs▓╗į°ŽļĄĮ─Ń▀Ć▒žąĶ×ķ▀@éĆęčĮøĘ┼┤¾┴╦50▒Čęį╔ŽĄ─╩ął÷Ą─▀\▌ö│╔▒Š┘Iå╬ĪŻ

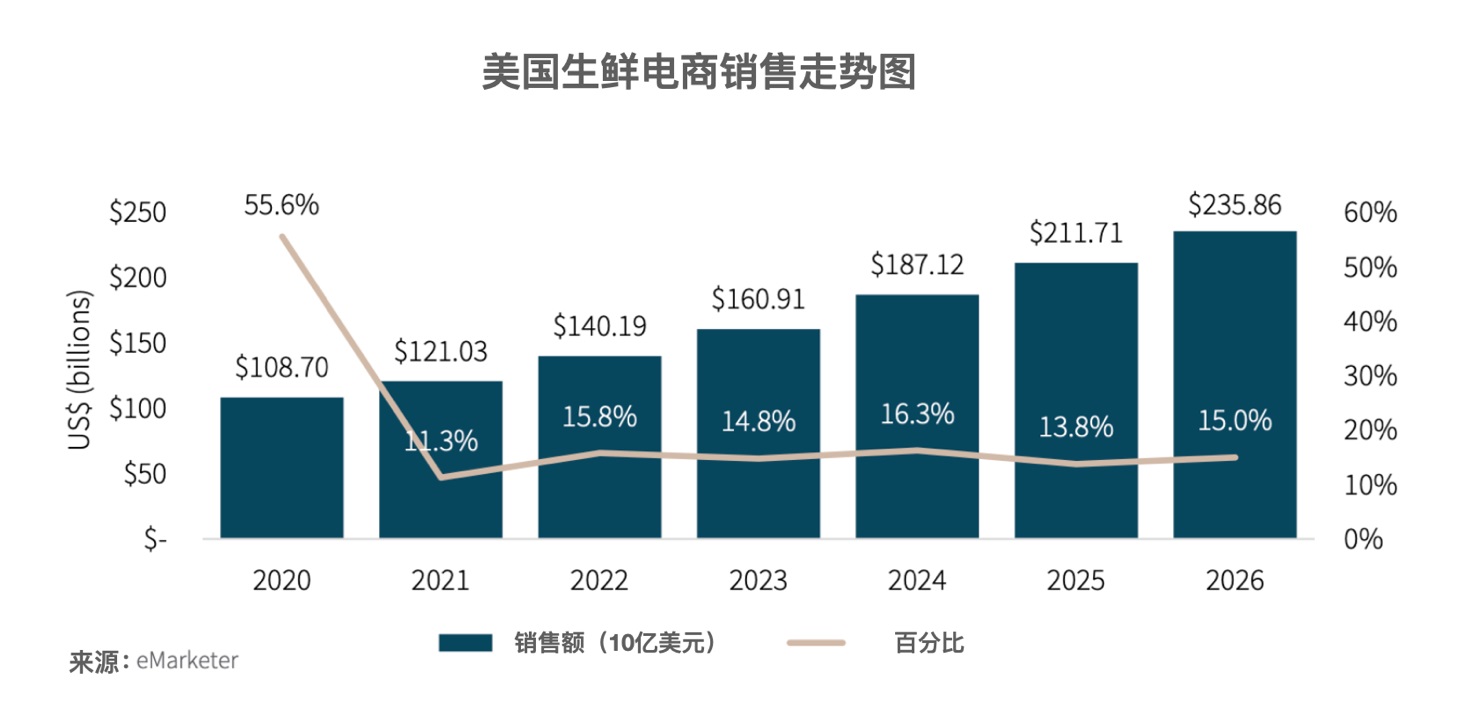

Ą┌Č■Ż¼ę“×ķĪ░Ū░ų├Ī▒īŹļHęčĮøĘŪ│ŻĮėĮ³Ž¹┘Mš▀Ż¼╦∙ęį─▄ē“šµš²Ä¦ĮoŽ¹┘Mš▀ārųĄ╠ß╔²Ą─┐šķgėąŽ▐ĪŻ┴Ń╩█┘Å╬’┐╔ęįØMūŃ╚╦ŅÉ╠ņ╔·Ž▓║├═Ō│÷║═ūĘŪ¾╗źäėĄ─¾w“ׯ╗╚ź╔╠ł÷┘Å╬’įŁ▒ŠŠ═╩Ūę╗╝■ŽĒ╩▄Ą─╩┬ŪķŻ¼Č°Ūę═Ō│÷Ą─╔ńĮ╗╗ŅäėŻ¼║¶╬³ą┬§r┐šÜŌ║═ū▀┬ĘÕæ¤Æ▀Ćėąęµė┌╔Ēą─ĮĪ┐ĄĪŻ▀@ę▓╩Ū×ķ╩▓├┤ć°ā╚85%ęį╔ŽĄ─Ž¹┘Mš▀ę└╚╗▀xō±ĄĮĄĻ┘Å┘IŻ©Ė∙ō■░¼╚ū╔įāĄ─ł¾ĖµŻ®ĪŻ15%Ą─╔·§rļŖ╔╠Ą─ØB═Ė┬╩Š═╩Ūę╗éĆ╠ņ╗©░ÕĪŻį┌ų┘┴┐┬ōąąūŅą┬░l▓╝Ą─2022─Ļ╚½Ū“│¼╩ął¾Ėµųąę²ė├┴╦├└ć°╔·§rļŖ╔╠õN╩█š╝▒╚Ą─ę╗éĆū▀ä▌łDŻ©łD3-1Ż®ĪŻĘų╬÷’@╩Š├└ć°Ą─Ūķørę▓ĘŪ│ŻŅÉ╦ŲĪŻ│²┴╦ę▀Ūķ╦┴┼░Ą─2020─ĻŻ¼╔·§r╩│ŲĘĄ─ŠW╔ŽõN╩█═╗ŲŲ50%ęį═ŌŻ¼ę╗ŪąČ╝ęčĮø╗žÜwĄĮ15%Ą─š²│ŻĘČć·ĪŻČ°Ūę═©▀^▀@┤╬ę▀Ūķ┤¾╝ęī”▀@éĆå¢Ņ}æ¬įōėąĖ³ŪÕ│■Ą─šJūRĪŻ

łD3-1 ├└ć°╔·§rļŖ╔╠õN╩█╝░š╝▒╚ū▀ä▌łD

Ą┌╚²Ż¼╔·§rŅÉ«aŲĘĄ─śOęūĖ»╬g║═ōp║─Ą─╠žąįśO┤¾Ąžį÷╝ė┴╦▀\▌öĄ─ļyČ╚Īó│╔▒Š║═’LļUŻ¼ę▓¤oą╬ųąį÷╝ė┴╦š¹éĆ╣®æ¬µ£ŽĄĮy║═│¼╩ąĀI▀\Ą─Å═ļsČ╚║═▓╗┤_Č©ąįĪŻĮĶė├įŁ░ó└’░═░═CEOąlš▄Ž╚╔·Ą─Č©┴xŻ¼╔·§r╩│ŲĘæ¬įōī┘ė┌Ī░ļŖ╔╠Ą─ĘŪėč║├ą═╔╠ŲĘĪ▒ĪŻ

į┌ų┘┴┐┬ōąąūŅą┬Ą─2022╚½Ū“│¼╩ąĄ─ł¾Ėµųą╠ߥĮ┴╦Äū╝ę╩│ŲĘ┐ņ▀fĄ─│§äōŲ¾śIČ╝į┌2022─Ļš{š¹▓ó╩š┐s┴╦░lš╣ėŗäØĪŻĮø▀^öĄ─ĻŪ░Ą─┐ņ╦┘öUÅłŻ¼Ž±GopuffĪóBuykĪóJOKR║═FridgeĄ╚▀@ą®├└ć°╚╦ĘQų«×ķĪ░ė─ņ`ļsžøĄĻĪ▒Č╝═©▀^Ū░ų├Ą─╬óą═é}Äņ×ķŽ¹┘Mš▀╠ß╣®▓╗ĄĮ15ĘųńŖĄ─ėåå╬┼õ╦═Ę■äšĪŻ▒M╣▄ę▓╬³ę²┴╦öĄ╩«ā|├└į¬Ą─’LļU═Č┘YŻ¼Ą½▀@ŅÉ╣½╦ŠĄ─░lš╣▓ó▓╗╚ńęŌĪŻ2022─Ļ3į┬Ż¼BuykĖ∙ō■ŲŲ«aĘ©Ą┌11š┬╔ĻšłŲŲ«aŻ¼ĮY╩°┴╦ųź╝ėĖń║═╝~╝s╩ą39╝ęķTĄĻĄ─▀\ĀIĪŻŻ©ČĒ┴_╦╣═Č┘Y▒│Š░Ą─Buykūį╚╗┐╔ęį░čįŁę“ÜwŠ╠ė┌ČĒקæĀÄŻ¼ŲõīŹ2022─Ļ2į┬24╠¢▓┼ķ_╩╝Ą─ČĒקæĀÄ┼cBuykĄ─ŲŲ«aø]ėąĻPŽĄĪŻŠ═Ž±║▄ČÓŲ¾śI░čŲŲ«a╗“Ž┬ąąÜwŠ╠ė┌ę▀Ūķę▓╩Ūę╗śėŻ®ĪŻJOKRĻPķ]┴╦├└ć°Ą─śI䚯¼Gopuffę▓┐sąĪ┴╦é}ÄņęÄ─ŻĪŁĪŁ

═¼śėĄ─Ūķørūī╚╦ŽļĄĮ┴╦ć°ā╚Ą─├┐╚šāקr║═ČŻ▀╦┘I▓╦Ą╚Ż¼▀Ćėą║ą±RĄ─30ĘųńŖ¤o└õµ£╦═žøĄĮ╝ęĄ─Ę■äšŲõīŹŠ═╩Ū░čŽ¹┘Mš▀įŁ▒Šę╗ų▄ę╗┤╬ąį╝s400Ī½500į¬Ą─┘Å┘IĘų╔óį┌┴╦├┐╠ņĄ─70Ī½80į¬ų«ķgĪŻ┴Ń╩█Ņ~▓óø]ėąę“×ķ▀@éĆäōą┬Ą─Ę■äš½@Ą├’w▄S╩ĮĄ─╠ß╔²ĪŻĖ∙ō■ųąą─Ąž└ĒšōĄ─Į╗═©│╔▒ŠŻ¼║ą±R▓╗āH┘Nča┴╦Ž¹┘Mš▀Ą─│÷ąąĢrķg║═Į╗═©│╔▒ŠŻ¼╔§ų┴▀Ć┘Nča┴╦Ž¹┘Mš▀Ą─ā”▓ž│╔▒ŠŻ¼ę“×ķŽ¹┘Mš▀╝ęųąČ╝▓╗į┘ąĶę¬┤¾▒∙Žõ┴╦ĪŻ▓╗▀^║ą±RĄ─Ūķør▀Ć╩Ūę¬║├▀^├┐╚šāקr║═ČŻ▀╦┘I▓╦Ż¼ę“×ķ║ą±R▀Ćķ_Ę┼Ž¹┘Mš▀ĄĮĄĻĄ─Ę■䚯¼╦∙ų^Ī░é}ĄĻę╗¾w─Ż╩ĮĪ▒╝ė╔Ž║ą±Rį┌ūįų„ŲĘ┼ŲĪóĢ■åTųŲ║═▀BµiĮøĀI▀@ą®é„Įy┴Ń╩█ĮøĀIĘĮ╩Į╔ŽĄ─ė├ą─Ż¼▀@į┌▌^┤¾│╠Č╚╔ŽÅøča┴╦ę╗ą®ōp╩¦ĪŻĄ½╩Ū─Ūą®Ī░║ąąĪ±RĪ▒╗“Ī░║ą±R└’Ī▒Ą─äōą┬╚ń╣¹▓╗╩Ūęį╬³ę²Ž¹┘Mš▀ĄĮĄĻ×ķ─┐ś╦ę╗Č©Ģ■╩┬┼cįĖ▀`ĪŻįŁę“ę▓ĘŪ│Ż║åå╬Ż¼įĮ╩Ū┐┐Į³Ž¹┘Mš▀Ż¼▀@ĘNĪ░ĄĮ╝ęĪ▒Ą─Ę■䚊═ūāĄ├įĮ┼żŪ·ĪŻĮ³╚šļm╚╗┐┤ĄĮ║ą±R§r╔·ķ_╩╝ė»└¹║═ČŻ▀╦┘I▓╦ę▓½@Ą├ļAČ╬ąįė»└¹Ą─Ž¹ŽóŻ¼┐╝æ]ĄĮ2022─Ļć°ā╚śOČ╚Ą─ĘŌ┐žŪķørŻ¼ć°ā╚╔·§rļŖ╔╠Ą─ØB═Ė┬╩ę▓▓╗▀^╚ń┤╦Ż©▀h▓╗╝░├└ć°Ż®ĪŻ╦∙ęįŻ¼┐┤ę╗Ž┬├└ć°╔·§rļŖ╔╠ę▀Ūķ║¾Ą─ū▀ä▌Ż¼╬ęéā▀hø]ėąĄĮ┐╔ęį×ķ▀@ą®ą┬┴Ń╩█Üg║¶Ą─Ģr┐╠ĪŻ

ų┘┴┐┬ōąąį┌▀@Ę▌│¼╩ął¾Ėµųą▓óø]ėąī”▀@ą®Ī░ė─ņ`ļsžøĄĻĪ▒Ą─╩¦öĪĮo│÷┤_ŪąįŁę“ĪŻų╗╩Ū╠ߥĮ┴╦╩ął÷ī”╬óą═é}ÄņĄ─æčę╔║═╚▒Ę”╬³ę²┴”ęį╝░ūŌĮ╔ŽØqĄ╚┴Ņ╚╦ō·ænĄ─ę“╦žĪŻĄ½╣Pš▀šJ×ķŻ¼ĻPµIĄ─įŁę“═©▀^ųąą─Ąž└ĒšōĄ─┘Å╬’Ž▐│╠║═┴Ń╩█ķTÖæĄ─Ė┼─ŅŻ¼╝ė╔Ž┴Ń╩█Ą─ā╔éĆŠWĮjī┘ąįĄ─╠ž³cĄ─šJų¬║▄╚▌ęūÄ═ų·ąąśI┐┤ŪÕå¢Ņ}╦∙į┌ĪŻ▀@ą®Ų¾śIį┌Ė▀╣└ą┼Žó╝╝ągī”ė┌┴Ń╩█žĢ½IĄ─═¼ĢrŻ¼║÷┬į┴╦▀\▌ö╝╝ągī”ė┌┴Ń╩█Ą─ĻPµIū„ė├Ż©╚ń╔Ž├µ┼e└²šf├„Ą─ų┴╔┘25Ī½50▒ČĄ─ą¦┴”╠ß╔²Ż®ĪŻįŁę“Š═╩ŪīóļŖ╔╠┼cīŹ¾wĖŅ┴č┐┤┤²Ż¼░č▓╗┐╔╗“╚▒Ą─┴Ń╩█Ą─▀\▌öŠWĮj║═ą┼ŽóŠWĮjĘųļxĪŻšµĄ─ęį×ķėą│»ę╗╚šŻ¼ļŖ╔╠┐╔ęį╚Ī┤·īŹ¾wŻ¼Č°▓╗ų¬Ą└▀@ą®īŹ¾w╔╠śIš²╩Ūę“×ķ▀\▌ö╝╝ągĄ─╠ß╔²║═Ž¹┘Mš▀ÖCäėąįĄ─╝ėÅŖ×ķīŹ¾w╔╠śIĦüĒ┴╦▓╗┐╔╣└┴┐Ą─öU╚▌║═į÷ķLĄ─ÖCĢ■ĪŻ

į┌▀@ĘĮ├µŻ¼ėóć°Ą─John Lewis░┘žø┐╔ęįĮo╬ęéā║▄║├Ą─åó╩ŠĪŻJohn Lewisū„×ķę╗╝ęėóć°Ą─▀Bµi░┘žø║═│¼╩ąŲ¾śI║▄įńŠ═īŹ╩®ŠĆ╔Ž║═ŠĆŽ┬▓ó┼eĄ─ĮøĀIæ┬įĪŻĄ½╩ŪŻ¼John Lewis▓óø]ėąŽ±║▄ČÓŲ¾śI─Ūśėį┌O2OĄ─ŠĆ╔Ž¤²ÕXŻ¼Č°╩Ūųž³c═Č┘Y║═Ė─╔Ų╬’┴„ŽĄĮyĪŻJohn Lewis═Ų│÷Ą─Ī░Click and CollectĪ▒ Ę■äš┼e┤ļ┐╔ęįūīŽ¹┘Mš▀ŠW╔ŽŽ┬å╬ĄĻā╚╚ĪžøĪŻŻ©ūóęŌ╩ŪŽ¹┘Mš▀ĄĮĄĻ╚ĪžøČ°▓╗╩Ū┼õ╦═ĄĮ╝ęĪŻ┼õ╦═ĄĮ╝ęę▓╩Ū┐╔ęįĄ─Ż¼Ą½Ž¹┘Mš▀ąĶę¬ų¦ĖČŅ~═ŌĄ─▀\┘MĪŻ▀@▓┐Ęųš╝▒╚▓╗ĄĮ1%Ż®ĪŻĮY╣¹Ż¼2013─ĻJohn LewisĄ─ŠĆŽ┬īŹ¾wõN╩█▒Ż│ų┴╦2%Ą─ĘĆČ©į÷ķLŻ¼Č°ŠĆ╔ŽĄ─õN╩█×ķJohn LewisĦüĒ┴╦40%Ą─Ņ~═Ōį÷ķLŻ¼Į╗│÷┴╦ę╗Ę▌┴Ņ╚½Ū“┴Ń╩█╔╠┴w─ĮĄ─┤ŠĒĪŻ2021─ĻJohn LewisĄ─ŠĆ╔Žėåå╬ęčĮøš╝ĄĮ┴╦John Lewis┐é¾wõN╩█Ņ~Ą─67%Ż¼Ųõųą╔·§rŲĘŅÉĄ─š╝▒╚āH×ķ16%ĪŻĻPµI╩ŪJohn Lewisį┌īŹ╩®┴Ń╩█äōą┬Ą─═¼Ģrų¬Ą└ŠSūoŽ¹┘Mš▀ĄĮĄĻĄ─ą─└ĒąĶŪ¾║═└¹ė├Ž¹┘Mš▀ų„äėĄĮĄĻĄ─ÖCäėąįĄ─ųžę¬ęŌ┴xĪŻ▀@ĘNÖCäėąįī”ė┌į┌┴Ń╩█Ą─ą┼ŽóŠWĮj║═▀\▌öŠWĮjĄ─Į╗╚┌║═╗źäėųą▒Ż│ųŲĮ║Ōų┴ĻPųžę¬ĪŻ╦∙ų^ųąą─ĄžŲõīŹŠ═╩Ū┴Ń╩█╔╠║═Ž¹┘Mš▀ų«ķgĄ─ą─└Ē║═Ąž└Ēų«ķgĄ─ŲĮ║Ō³cĪŻ

ų┴┤╦Ż¼▒Š╬─Å─└ĒšōĮŌßī║═╩┬īŹūC├„ī”╔·§rļŖ╔╠Ą─ūŅ║¾ę╗╣½└’ū÷┴╦Ų╩╬÷ĪŻĪ░ūŅ║¾ę╗╣½└’Ī▒ąĶę¬╠ŅčaĄ─┐▀┴■Š▐┤¾Ż¼Ųõųą╝╚ėąļ[ą╬Ą─Ž¹┘Mš▀Ą─ą─└Ē║═ąą×ķ┴ĢæTŻ¼ę▓ėą░ļļ[░ļ’@Ą─ę“×ķŽ¹┘Mš▀ĄĮĄĻī”ė┌┴Ń╩█ĮĄ▒Šį÷ą¦Ą─Š▐┤¾ū„ė├Ż©▓╗└¹ė├ät│╔×ķŠ▐┤¾Ą─Ų┴šŽŻ®Ż¼▀Ćėą’@ąįĄ─ę“×ķ╔╠ŲĘąį┘|ȰĦüĒĄ─▀\▌ö║═ĀI▀\Ą─’LļUĪóÅ═ļsČ╚║═▓╗┤_Č©ąįĪŻ▀@ą®Č╝╩ŪŽ¹┘Mš▀ī”Ī░ūŅ║¾ę╗╣½└’Ī▒▓ó▓╗┘Iå╬Ą─ĻPµIįŁę“╦∙į┌ŻĪ

┴Ń╩█äōą┬ę╗Śl▓╗ūāĄ─įŁätŠ═╩Ūę¬į┌×ķŽ¹┘Mš▀╠ß╣®Ė³║├Ą─╔╠ŲĘ║═Ę■䚥─═¼Ģrū÷ĄĮĮĄĄ═│╔▒ŠĪŻŪ¦╚f▓╗ę¬ęį×ķų╗╩Ūą┼Žó╝╝ągį┌“īäė┴Ń╩█ūāĖ’Ż¼Å─Č°┬õ╚ļŠ▐┤¾Ą─▀\▌ö│╔▒Š║┌Č┤ĪŻ╦∙ęįŻ¼ĘŅä±─Ūą®Ž▌╚ļĪ░ūŅ║¾ę╗╣½└’Ī▒├įŠųĄ─╚╦éā├į═Šų¬ĘĄ░╔ĪŻ

ģó┐╝╬─½IŻ║

[1]═§¼|.╔╠śIĄž«aøQ▓▀└Ēšō║═æ┬įīŹ█` [M].▒▒Š®Ż║ųąć°Į©ų■│÷░µ╔ńŻ¼2022.

[2]Nicolas Lau: Grocers grow formats big and small [R]February 2023

[3]Chloe Rigby: Online sales drives strong sales growth at John Lewis despite store closure, Waitrose sales fall slightly while pre-tax losses narrow [R]March 2022

░l▒Ēįušō

ĄŪõø | ūóāį