7-11─Ė╣½╦ŠVSė└═·╝»łFŻ¼šl▓┼╩Ū╚š▒Š┴Ń╩█░įų„Ż┐

│÷ŲĘ/┬ō╔╠īŻÖ┌

ū½╬─/┬ō╔╠Ė▀╝ēŅÖå¢łF│╔åT ┼╦ė±├„

7&i╝»łFį┌╠Ä└Ē│ń╣Ō╬„╬õ░┘žøĪó╚A╠├ŠC║Ž│¼╩ąĄ╚śIäšųąŻ¼┴¶Ž┬┴╦ę╗ą®▓╗┴╝┐┌▒«Ż¼Ą½▀@▓╗ė░Ēæę└┐┐7-11▒Ń└¹ĄĻ╩┬śIĶTŠ═7&i╚š▒Š┴Ń╩█ąąśI░įų„Ą─ą╬Ž¾ĪŻ

1Īó7&iĄŪ╔Ž┴Ń╩█Ą┌ę╗═§╬╗

7&i╝»łFį┌2021─ĻČ╚õN╩█Ņ~×ķ8.7497╚fā|╚šį¬Ż¼═¼▒╚į÷ķL51.7ŻźŻ¼ĀIśI└¹ØÖ×ķ3876ā|╚šį¬Ż¼═¼▒╚į÷ķL5.8ŻźŻ¼╩ū┤╬│¼▀^ė└═·╝»łFŻ¼ĄŪ╔Ž╚š▒Š┴Ń╩█ąąśIĄ─═§╬╗ĪŻī”šš┐┤ė└═·╝»łFį┌2021─ĻČ╚ĮøĀIśI┐āŻ¼õN╩█Ņ~×ķ8.7159╚fā|╚šį¬Ż¼═¼▒╚į÷ķL1.3%Ż¼ĀIśI└¹ØÖ1743ā|╚šį¬Ż¼═¼▒╚į÷ķL15.8%Ż¼╠Äė┌│ų└mĘĆČ©ĀŅæBĪŻ

7&i╝»łFį┌2022─ĻČ╚õN╩█śI┐ā▀_ĄĮ11.8113╚fā|╚šį¬Ż¼═¼▒╚į÷ķL35.0ŻźŻ¼ĀIśI└¹ØÖ×ķ5065ā|╚šį¬Ż¼═¼▒╚į÷ķL30.7ŻźŻ¼╝ā└¹ØÖ▀_ĄĮ2809ā|╚šį¬Ż¼═¼▒╚į÷ķL33.3ŻźĪŻõN╩█Ņ~į┌ć°ā╚┴Ń╩█śI«öųą╩ū┤╬═╗ŲŲ10╚fā|╚šį¬┤¾ĻPŻ¼ĄŪ╔Ž11╚fā|╚šį¬Ą─ą┬┼_ļAŻ¼│╔×ķę╗éĆą┬īÖĪŻ

ŲõųąŻ¼ų„꬜I┐āĄ─žĢ½Iš▀üĒūį║Ż═ŌśI䚯¼║Ż═ŌõN╩█Ņ~▀_ĄĮ8.8461╚fā|╚šį¬Ż¼═¼▒╚į÷ķL70.3%Ż¼ĀIśI└¹ØÖ▀_ĄĮ2897ā|╚šį¬Ż¼═¼▒╚į÷ķL81.2%ĪŻ╠žäe╩Ū2021─Ļ5į┬╩š┘Å├└ć°╝ėė═šŠĖĮ╝ė▒Ń└¹ĄĻSpeedway░³║¼Ų¹ė═õN╩█śI┐āĄ─žĢ½IČ╚┼eūŃ▌pųžŻ¼ć└Ė±üĒšfŻ¼Ų¹ė═Ą─õN╩█Ņ~▓╗─▄╦Ńū„▒Ń└¹ĄĻ▀BµiśI┐āĪŻĄĮ2022─Ļ2į┬Ż¼║Ż═ŌśIäšš╝õN╩█Ņ~╝s60%Ż¼ĀIśI└¹ØÖš╝▒╚×ķ40%ĪŻ

─Ū├┤Ż¼═╦ŠėĄ┌Č■╬╗Ą─ė└═·╝»łFŻ¼─┐Ū░╩Ū╔ČŪķørŻ┐

2Īóė└═·╝»łFč║īÜöĄūų╗»┴Ń╩█

ė└═·╝»łFŽ┬ī┘300ČÓéĆŲ¾śIŻ¼╩Ū╚š▒ŠęÄ─ŻūŅ┤¾Ą─┴Ń╩█╝»łFĪŻ2022─ĻČ╚õN╩█Ņ~×ķ9.11682╚fā|╚šį¬Ż¼ĀIśI└¹ØÖ2097ā|╚šį¬Ż¼ĀIśI└¹ØÖ┬╩×ķ2.3%ĪŻŅAėŗ2023─ĻČ╚õN╩█Ņ~9.4╚fā|╚šį¬Ż¼ĀIśI└¹ØÖ2200ā|╚šį¬ĪŻ

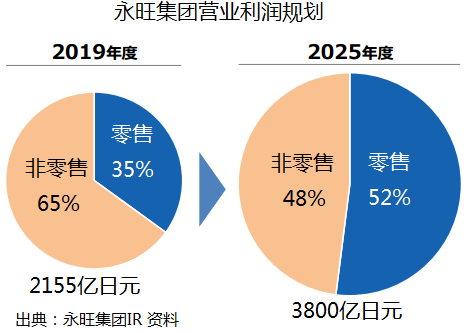

Įžų╣2020─ĻĄ─Ū░ę╗éĆųąŲ┌ėŗäØųąŻ¼õN╩█Ņ~10╚fā|╚šį¬Ż¼ĀIśI└¹ØÖ3400ā|╚šį¬Ż¼īŹļH═Ļ│╔śI┐ā▒Ē¼FŻ¼2020─Ļė÷ĄĮę▀Ūķ▒│Š░Ž┬Ż¼õN╩█Ņ~×ķ8.6039╚fā|╚šį¬Ż¼ĀIśI└¹ØÖ1505ā|╚šį¬ĪŻ2019─ĻõN╩█Ņ~×ķ8.6042╚fā|╚šį¬Ż¼ĀIśI└¹ØÖ×ķ2155ā|╚šį¬ĪŻ

į┌2021ų┴2025─ĻėŗäØųąŻ¼ų„ę¬│╔ķLÖCĢ■░³└©Ż║öĄūų╗»äōįņą┬Ą─╩šęµį┤╚¬Ż╗╝ė┐ņķ_░l¬Ü╠ž╔╠ŲĘŻ╗ĘeśOĄ─ĮĪ┐ĄŠSūoąĶŪ¾Ż╗öU┤¾Ąžė“├▄ĮėįO╩®Ż╗æ¬ī”ÅVė“ą┬│╔ķL┐═╚║Ż╗╔ńĢ■╗»Ż©ESGŻ®ĮøĀIķ_░lĪŻ

ų„ę¬ĮøĀIėŗäØųĖś╦Ż¼ĄĮ2025─ĻõN╩█Ņ~▀_ĄĮ11╚fā|╚šį¬Ż¼ĀIśI└¹ØÖ▀_ĄĮ3800ā|╚šį¬Ż¼ĀIśI└¹ØÖ┬╩▀_ĄĮ3.5%Ż╗öĄūųõN╩█Ņ~Å─2019─Ļ700ā|╚šį¬į÷ķLĄĮ1╚fā|╚šį¬Ż╗ūįėąŲĘ┼Ų╔╠ŲĘÅ─2019─ĻĄ─1╚fā|╚šį¬į÷ķLĄ─2025─ĻČ╚2╚fā|╚šį¬Ż¼║Ż═ŌĀIśI└¹ØÖŅ~Ą─š╝▒╚Å─2019─ĻĄ─20%į÷ķLĄĮ25%ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼ė└═·╝»łFį┌╚š▒Šć°ā╚ć·└@¢|Š®╩ūČ╝╚”Ż¼ķ_įOĄ─▒Ń└¹ĄĻ╩ĮąĪ│¼╩ąĪ░My BasketĪ▒Ż©╚ń╔ŽłDŻ®ęčĮøą╬│╔ÜŌ║“ĪŻįōĄĻęÄäØę¬Ū¾┘uł÷├µĘe160ŲĮ├ūū¾ėęŻ¼õN╩█ārĖ±▒╚▒Ń└¹ĄĻĄ═ę╗ą®Ż¼īŹļH▀\ĀIĘ┤üŻ¼┼«ąįŅÖ┐═▌^ČÓŻ¼┼c▒Ń└¹ĄĻ─ąąį┐═╚║▌^ČÓĄ─┐═╚║ĮYśŗėą╦∙▓╗═¼ĪŻĄĮ2024─Ļ4į┬│§Ż¼ĄĻõüöĄ┴┐ęčĮø│¼▀^1130éĆŻ¼│╔×ķė└═·╩│ŲĘ│¼╩ą└¹ØÖį÷ķLĄ─ų„ę¬ę²ŅIš▀ĪŻ

ė╔ė┌│╔▒ŠįŁę“Ż¼ķ_įOąĪą═╩│ŲĘ│¼╩ą║▄ļyė»└¹ĪŻė└═·╩Ū2005─Ļ▓▀äØķ_įOąĪĄĻŻ¼Ū░Ų┌ę╗ų▒╠ØōpŻ¼ĄĮ2016─Ļ┼ż╠Ø×ķė»Ż¼ĄĮ2019─Ļ╚½▓┐Ž¹╗»Ęe└█Ą─žōō·Ż¼š²╩Įė»└¹ĪŻų„ę¬▀\ĀI╠ž³cŻ║ę╗╩Ūų▒ĀI×ķų„Ż¼└¹ė├╝»łF┼õ╦═┘Yį┤Ż¼═©▀^ĄĻõüū„śIųĖī¦Ģ°Ż¼īŹąąś╦£╩╗»ū„śIŻ¼╝┤╩╣╩Ū┤“╣żĄ─╔·╩ųę▓┐╔ęįģó┼c╣▄└ĒŻ¼═ŲąąÅžĄūĄ═│╔▒Š╣▄└ĒĪŻČ■╩Ūį┌┴„┴┐┤¾Ą─ĄĻõüĖĮĮ³ķ_ĄĻŻ¼ĘųŽĒ┐═┴„Ż¼▓╗ĖŃ╠ž┘uš█┐█Ż¼├┐éĆĄĻõü2ų┴3╚╦╝┤┐╔ØMūŃ▀\ĀIĪŻ╚²╩Ū╝»ųąģ^ė“ķ_ĄĻŻ¼▒M┴┐└¹ė├ĻPķ]ĄĻõüĄ─┼fųĘŻ¼ĮĄĄ═│╔▒ŠŻ¼ĄĻõü╬╗ų├ÓÅĮ³Ż¼▒Ńė┌┐┌▒«é„▓źŻ¼▀\ė├ųŪ─▄╩ųÖC╣żŠ▀╝µŅÖ╣▄└ĒŻ¼ę╗éĆĄĻķL┐╔ęį╝µŅÖ╣▄└Ēā╔éĆĄĻĪŻ╦─╩Ū┼cę╗░Ńū„śIģ^ė“š╝▒╚30%ū¾ėęŽÓ▒╚Ż¼▀@éĆĄĻĄ─ū„śIģ^ė“š╝▒╚▓╗│¼▀^20%Ż¼Äū║§╚½▓┐╩ŪĮøĀIģ^ė“ĪŻ

─┐Ū░įOČ©─┐ś╦╩Ūķ_įO2000╝ęĄĻõüŻ¼ŽÓ«öė┌┴_╔Łį┌1Č╝3┐hķ_įOĄĻõüĄ─ę╗░ļū¾ėęŻ¼║═─┐ś╦ģ^ė“15000éĆ▒Ń└¹ĄĻ▒╚▌^Ż¼│╔ķL░lš╣┐šķg▀Ć║▄┤¾ĪŻ

═Č┘YĘĮŽ“ęį║Ż═Ō×ķų„Ż¼öĄūų╗»╬’┴„═Č┘YÅ─2019─ĻČ╚Ą─16%öU┤¾ĄĮ2025─ĻČ╚Ą─35%Ż╗ĄĻõü═Č┘YÅ─2019─ĻĄ─13%į÷╝ėĄĮ2025─ĻČ╚Ą─25%Ż╗ć°ā╚▓┐Ęų═Č┘YÅ─2019─ĻČ╚Ą─71%£p╔┘ĄĮ2025─ĻČ╚Ą─40%ĪŻ

’@╚╗Ż¼į┌ā╔éĆ╝»łFČ╝├µŽ“║Ż═Ō╩ął÷Ą─ŪķørŽ┬Ż¼7&iŠ█Į╣7-11▒Ń└¹ĄĻŻ¼Č°ė└═·╝»łFŠ█Į╣öĄūų╗»æ┬į║═ūįėąŲĘ┼Ųķ_░lŻ¼Å─╩ął÷╩ņŽż│╠Č╚ĦüĒĄ─’LļUįu╣└Ż¼öĄūų╗»æ┬į╩ŪųžŅ^æ“ĪŻ

3Īó7-11▒Ń└¹ĄĻŅIŽ╚ā×ä▌öU┤¾

Å─╚š▒Š▒Š═┴Ą─▒Ń└¹ĄĻąąśI╩ął÷öĄō■ė^▓ņŻ¼2023─Ļ1ų┴12į┬Ż¼╚š▒Š▒Ń└¹ĄĻ╩ął÷ęÄ─Ż×ķ11.6593╚fā|╚šį¬Ż¼ŠC║Ž═¼▒╚į÷ķL4.3%Ż¼ęčėąĄĻõüį÷ķL×ķ4.1%Ż¼┼c┐═┴„┴┐╗ųÅ═│╠Č╚ŽÓ▒╚Ż¼┐═å╬ār╔Ž╔²▌^├„’@Ż¼┼c╬’ār’wØqėąų▒ĮėĻPŽĄĪŻ╚²┤¾▒Ń└¹ĄĻŲ¾śIļ`ī┘ĻPŽĄ×ķŻ¼7-11Üwī┘7&i╝»łFŻ╗╚½╝ęÜwī┘ę┴╠┘ųę╔╠╩┬Ż╗┴_╔ŁÜwī┘╚²┴Ō╔╠╩┬ĪŻ

Ė„éĆŲ¾śIĄ─2023─ĻČ╚öĄō■╔ą╬┤╣½▓╝Ż¼Š═2022─ĻČ╚õN╩█Ņ~▒╚▌^Ż¼Ą┌ę╗╬╗Ą─╩Ū7-11Ż¼5.1487╚fā|╚šį¬Ż¼═¼▒╚į÷ķL4.0ŻźŻ╗Ą┌Č■╬╗╩Ū╚½╝ęŻ¼2.9575╚fā|╚šį¬Ż¼═¼▒╚į÷ķL4.1ŻźŻ╗Ą┌╚²╬╗╩Ū┴_╔ŁŻ¼2.2995╚fā|╚šį¬Ż¼═¼▒╚į÷ķL4.0ŻźĪŻ

2023─Ļ▒Ń└¹ĄĻ╚½ąąśIĄ─ĄĻõüöĄ┴┐×ķ55713éĆŻ¼▒╚2022─Ļ£p╔┘125éĆŻ¼▒╚2021─Ļ£p╔┘237éĆĪŻŲõųąŻ¼╚²┤¾▒Ń└¹ĄĻŲ¾śIš╝ō■Į^ī”ē┼öÓĄž╬╗Ż¼7-11ĄĻõüöĄ┴┐21305ĄĻŻ¼╚½╝ę16410ĄĻŻ¼┴_╔Ł14626ĄĻĪŻĄ┌╦─╬╗Ż¼Mini StopõN╩█Ņ~Ž┬ĮĄ2.0%Ż¼×ķ2869ā|╚šį¬Ż¼ø]ėą║▄║├Ąž└¹ė├─Ė╣½╦Šė└═·╝»łFĄ─┘Yį┤ĪŻĄ┌╬Õ╬╗╬„╣ŌŻ©SEICOMŻ®õN╩█Ņ~į÷ķL5.3%Ż¼×ķ2005ā|╚šį¬ĪŻ└¹ė├▒▒║ŻĄ└¬Ü╠ž╔·«a╬’┴„ā×ä▌Ż¼ą╬│╔│¼Ū░SPA─Ż╩ĮŻ¼╠ž╔½’@ų°ĪŻąąśI┐é¾w┌ģĘĆŻ¼ĄĻõüöĄ┴┐ėą£p╔┘├ńŅ^ĪŻ

Å─2023─Ļ3ų┴11į┬Ę▌ĄĻõü╝ÜĘųųĖś╦ī”▒╚Ż¼7-11å╬ĄĻ╚šõN╩█69.8╚f╚šį¬Ż¼═¼▒╚į÷ķL2.8╚f╚šį¬Ż╗╚½╝ęå╬ĄĻ╚šõN╩█55.3╚f╚šį¬Ż¼═¼▒╚į÷ķL1.9╚f╚šį¬Ż╗┴_╔Łå╬ĄĻ╚šõN╩█54.9╚f╚šį¬Ż¼═¼▒╚į÷ķL2.8╚f╚šį¬ĪŻ

7-11╗∙▒ŠīŹ¼F╚šõN╩█70╚f╚šį¬Ą──┐ś╦Ż¼ąąśIŅIŽ╚ā×ä▌į┌öU┤¾ĪŻ7&i╝»łF2023─ĻśI┐āŅAėŗõN╩█Ņ~11.154╚fā|╚šį¬Ż¼═¼▒╚Ž┬ĮĄ5.6ŻźŻ¼ĀIśI└¹ØÖ5130ā|╚šį¬Ż¼═¼▒╚į÷ķL1.3ŻźŻ¼ė░Ēæę“╦žŠ∙×ķ├└ć°╩ął÷Ų¹ė═ārĖ±▓©äėę²░lĪŻ

4Īó7&i╝»łFųžą─▐DŽ“║Ż═Ō╩ął÷

Ž┬ę╗▓ĮŻ¼7&i╝»łFĄ─æ┬įųž³c║═ĘĮŽ“į┌──└’Ż┐

į┌║Ż═Ō▒Ń└¹ĄĻ╩ął÷Ż¼░³└©├└ć°ĪóįĮ─ŽĪó░─┤¾└¹üåĪóųąć°ĪŻ

ĄĮ2024─Ļ1į┬ĄūŻ¼7&i╝»łFĄ─ĄĻõü║Žėŗ×ķ22523éĆŻ¼ŲõųąŻ¼7-11×ķ21488éĆŻ¼YORK BENIMARUŻ©YORKŻ®×ķ252éĆŻ¼Ųõ╦¹ĻP┬ō783éĆŻ¼░┘žøĄĻ║═ę┴╠┘č¾╚A╠├ŠC║Ž│¼╩ą│╔×ķĖ─įņĪóų╣ōpī”Ž¾Ż¼┘uĄ¶░┘žø╩┬śIęį║¾Ż¼ĻPķ]╗“▐Dūī33éĆę┴╠┘č¾╚A╠├ŠC║Ž│¼╩ąŻ¼£påT1700╚╦Ż¼2023─ĻĄūėųé„│÷╚½▓┐│÷╩█ę┴╠┘č¾╚A╠├Ą─Ž¹ŽóĪŻ

Å─ĮøĀIęÄäØ┐┤Ż¼7&iĢ■└^└mį┌├└ć°═Ų▀M▓ó┘ÅśI䚯¼═¼Ģrīóųž³c▐DŽ“įĮ─ŽĪó░─┤¾└¹üåķ_═ž╩ął÷ĪŻ░┤šš╔ńķLŠ«┌µ┬Īę╗Ą─įOŽļŻ¼╣½╦ŠĮøĀI└¹ØÖĄ─║Ż═Ōš╝▒╚ę¬į┌2025─ĻČ╚▀_ĄĮ70%Ż¼2030─Ļ▀_ĄĮ80%Ż¼ę▓Š═╩ŪšfŻ¼ĮøĀIųžą─īó═Ļ╚½▐DęŲĄĮ║Ż═Ō╩ął÷ĪŻ

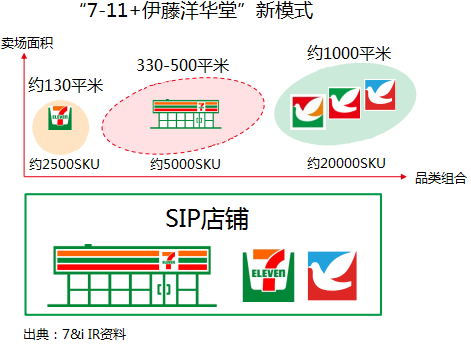

║╦ą─ĖéĀÄ┴”ę└╚╗Š█Į╣×ķ╩│ŲĘŻ¼ę╗░Ń╩│ŲĘSKUöĄŻ¼╩│ŲĘ│¼╩ąŻ©SMŻ®ĘĮŽ“×ķ7éĆŲĘŅÉĪó15000ų¦Ż¼▒Ń└¹ĄĻŻ©CVSŻ®ĘĮŽ“×ķ4éĆŲĘŅÉ2000ų¦Ż¼7-11ūįėąŲĘ┼ŲŻ©PBŻ®╩│ŲĘĄ─ŲĘĒŚöĄ×ķ1330ų¦Ż¼Š▀ėą║▄ÅŖĄ─ąąśIā×ä▌ĪŻ

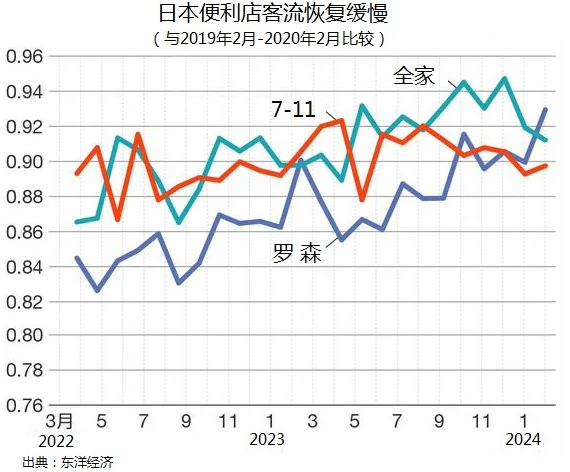

Å─ųąŲ┌ł¾Ėµ╣½╩ŠĄ─ŅÖ┐═įuār┐┤Ż¼│²┴╦ĄĻõü▀xųĘę“╦žęį═ŌŻ¼┼c═¼śIĄĻõü▒╚▌^Ż¼ėą46%Ģ■▀xō±7-11ĄĻõüŽ¹┘MŻ¼Č°▀xō±7-11Ą─└Ēė╔īóĮ³70%╩Ūę“×ķĪ░╩│ŲĘ├└╬ČĪóĮM║ŽŠ½£╩Ī▒Ż¼┐╔ęŖ╔╠ŲĘķ_░l─▄┴”Š▀ėąē║Ą╣ąįā×ä▌Ż¼═¼ĢrŠ═╩ŪĄĻõü╗Ņ┴”Ą─ĖéĀÄį┤Ņ^ĪŻ

į┌╚š▒Šć°ā╚Ż¼═Ų│÷7-11┼cę┴╠┘č¾╚A╠├Å═║Ž╗»ą┬─Ż╩ĮĄĻõüŻ¼į┌▒Ń└¹ĄĻ╗∙ĄA╔ŽŻ¼į÷╝ėę┴╠┘č¾╚A╠├Ą─╩│ŲĘīŻ╣±Ż¼ų„┤“ĒŚ─┐×ķ╔·§r╚²ŲĘĪó7-11╚š┼õŲĘĪóĄ═£ž╩│ŲĘĪŻĖ∙ō■¼Fł÷▓╝ŠųąĶŪ¾▀Mąąš{š¹Ż¼ęį▒Ń└¹ĄĻ×ķ▌Są─Ż¼│õĘų╬³╩šę┴╠┘č¾╚A╠├╩│ŲĘĮøĀIĄ─ųŪ╗█ĪŻ

┤╦═ŌŻ¼7&i╝»łF║═╚š▒ŠŲõ╦³┴Ń╩█Ų¾śIę╗śė╝ė╦┘▓╝ŠųīŹ¾wĄĻöĄūų╗»Ż¼╝»ųą├µŽ“╚²éĆšnŅ}Ż¼ę╗╩Ūķ_░l▀\ĀIĄĻõüöĄūų╗»├Į¾wŻ¼Š▀¾w╩ŪųĖųŪ─▄╗»ĮKČ╦Ą─ÅVĖµ╩š╚ļĪóöĄō■╔╠śIķ_░l└¹ė├╩š╚ļŻ¼Č■╩Ūę²╚ļ╔·│╔╩ĮAI▌oų·▀\ĀI╣▄└ĒŻ¼╚²╩ŪĻPūó×ķīŹ¾w▀\ĀIį÷ųĄŻ¼ĮĄĄ═«a│÷¤oĘ©ŅAŲ┌Ą─öĄūų╗»═Č╚ļŻ¼▒ŻūCöĄūų╗»▀^│╠Ą─▀\ĀI╩šęµĪŻ

▓╗▀^Ż¼į┌├└ć°╩ął÷├µ┼Rę╗éĆųžę¬šnŅ}Ż¼FC╗»čė▀tĪŻé„Įyė^─ŅųąŻ¼Ųį┤ė┌├└ć°Ą─▒Ń└¹ĄĻ╩ŪęįFC╗»×ķųąą─│╔ķLŲüĒĄ─Ż¼ę╗éĆéĆąĪĄĻū„×ķ▀Bµi╝ė├╦Ż¼┐é▓┐ō·žōų°╔╠ŲĘķ_░l║═ĄĻõü▀\ĀIųĖī¦Ż¼ų\Ū¾╣▓┤µ╣▓śsĄ─╔╠śI─Ż╩ĮŻ¼▀@ĘNFC─Ż╩ĮīŹ¼F┴╦┐é▓┐Ą─Ė▀└¹ØÖ┬╩ĪŻ▒╚╚ńŻ¼7-11╚š▒Š(SEJ)į┌2023─Ļ3ų┴11į┬Ą─ĀIśI└¹ØÖ┬╩▀_ĄĮ29.3%Ż¼Č°ų▒ĀIķTĄĻöĄ┴┐ĄĮ2023─Ļ11į┬Ąūų╗ėą267éĆŻ¼š╝š¹¾wĄ─1.2%ĪŻ

ī”▒╚├└ć°╩ął÷Ą─ŪķørŻ¼7-11▒▒├└Ż©SEIŻ®į┌š¹¾w13145éĆķTĄĻųąŻ¼ų▒ĀIĄĻõü×ķ5939éĆŻ¼š╝š¹¾wĄ─45%Ż¼ĮY╣¹╩Ūį┌2023─Ļ1ų┴9į┬Ų┌ķgŻ¼ĀIśI└¹ØÖ┬╩āH×ķ4.9%Ż¼║╦ą─å¢Ņ}Š═╩Ū╣▄└Ē╝»╝s╗»ī¦ų┬ė»└¹╦«ŲĮ║▄Ą═ĪŻ

╝»╝s╗»ėąę╗éĆ║├╠ÄŻ¼┐╔ęį╝ė┐ņ▓ó┘ÅŻ¼┐ņ╦┘öU┤¾ęÄ─ŻŻ¼═Ų▀MŲĘŅÉ▓╝ŠųĪóŽĄĮy┐žųŲĪóīŹ╩®ū„śIĄ─š¹║ŽĪŻ╩š┘ÅĄĻõü│§Ų┌╩Ūęįų▒ĀIĄĻą╬╩Į▀\ĀIĄ─Ż¼2018─Ļ1į┬═Ļ│╔Ą┌ę╗┼·╩š┘Åęį║¾Ż¼╝s1000éĆĄĻõüų┴Į±╚į╩Ūų▒ĀIĀŅæBŻ¼ūŅ│§ėŗäØ╩Ū╩š┘Å║¾Å─2019─Ļķ_╩╝Ż¼├┐─ĻFC╗»100éĆū¾ėęŻ¼Ą½ėŗäØ┤¾Ę∙═Ų▀tŻ¼╝ė├╦▀BµiĖ─ųŲė÷ĄĮ║▄┤¾å¢Ņ}ĪŻĖ∙▒ŠūĶ┴”╩Ū├└ć°š■Ė«Ą─▒Żūoš■▓▀Ż¼┤¾ą═Ų¾śI═Ųäė┘Å▓óĮøĀIŻ¼ę¬Įø▀^├└ć°┬ō░Ņ┘Qęū╬»åTĢ■Ż©FTCŻ®Ą─┼·£╩Ż¼╔├ūįąąäėīó╩▄ĄĮĘ┤ē┼öÓĘ©ęÄĄ─ć└ģ¢æ═┴PĪŻ

2021─Ļ5į┬Ż¼7&i═©▀^├└ć°Ą─7-11Ż¼═Č┘Y╝s2.3╚fā|╚šį¬Ż¼┤¾ęÄ─Ż╩š┘Å├└ć°╝ėė═šŠĖĮįO▒Ń└¹ĄĻSpeedwayĄ─3800╝ęķTĄĻŻ¼į┌ķTĄĻöĄ┴┐╔Ž▀_ĄĮ╝s1.3╚f╝ęŻ¼│╔×ķ├└ć°ūŅ┤¾Ą─▒Ń└¹ĄĻ▀BµiĄĻĪŻĄ½╩ŪŻ¼├└ć°╩Ūę╗éĆ╠ž╩ŌĄ─▒ŻūoéĆąį╗»Ą─╩ął÷Ż¼╚½ć°15╚f╝ę▒Ń└¹ĄĻųą┤¾▓┐Ęų╩Ūė╔«öĄžąĪęÄ─Ż╔╠ĄĻŻ¼Ė∙ō■╚½├└▒Ń└¹ĄĻģfĢ■š{▓ķŻ¼ų╗ėąå╬ę╗ĄĻõüĄ─▒Ń└¹ĄĻš╝š¹¾wöĄ┴┐Ą─60%ĪŻ├└ć°õN╩█Ą─Ų¹ė═ėą80%╩Ū└¹ė├Å═║Ž╗»▒Ń└¹ĄĻ╝ėė═Ę■äš═Ļ│╔Ż¼▀@ĘN▒Ń└¹ĄĻĄ─ĮYśŗąį╠ž³cį┌ė┌Ż¼Ų¹ė═Ą╚╚╝┴ŽĄ─õN╩█Ņ~╩Ū╔╠ŲĘõN╩█Ņ~Ą─1.5▒ČŻ¼Ą½╚╝┴ŽĄ╚Ą─├½└¹┬╩ŽÓī”▌^Ą═Ż¼ę“┤╦ę²ī¦ūīęį╝ėė═×ķ─┐Ą─Ą─ŅÖ┐═Ż¼▐D╗»┘Å┘IĄĻā╚┼ļ’ā╩│ŲĘ║═’ŗ┴ŽŻ¼ęį╠ßĖ▀ĮøĀIārųĄĪŻ

7-11į┌╩│ŲĘķ_░lĘĮ├µėąę╗Č©Ą─ā×ä▌Ż¼ę▓ę¬├µī”├└ć°«öĄžĄ─ĖéĀÄš▀Ż¼╚š▒Š├Į¾wę▓į┌ĻPūóŻ¼╚ń║╬į┌š╝ō■ć°ā╚┴Ń╩█═§╬╗ęį║¾Ż¼╠ßĖ▀├└ć°╩ął÷Ą─ė»└¹─▄┴”ĪŻ

5Īó╦─³cĖą╩▄

ę╗Īóā╔éĆ┤¾╩ų╝»łFŻ¼Č╝ī┘ė┌┐ńė“ČÓĒŚ─┐ĮøĀIŠC║Ž¾wŻ¼7&i╝»łFĄ─╝»ųąČ╚Ė³Ė▀ę╗ą®Ż¼Š█Į╣7-11▒Ń└¹ĄĻŻ¼ę└┐┐║Ż═Ō╩ął÷ę╗┼eŖZĄ├ć°ā╚┴Ń╩█ąąśIĄ─═§╬╗Ż╗ė└═·╝»łFĖ▓╔w├µ║▄┤¾Ż¼ę└┐┐╔╠śIĄž«aĀ┐Ņ^Ż¼ŠC║Ž│¼╩ą└Łäė╚╦ÜŌŻ¼▒Ż│ųĘĆČ©ĮĪ┐Ą░lš╣Ż¼│╔×ķģ^ė“╔ńĢ■Į©įOĄ─ųžę¬┴”┴┐ĪŻ

Č■Īóā╔éĆ╝»łFČ╝ĻPūó║Ż═Ō╩ął÷Ż¼7&iĻPūó├└ć°Īó¢|─Žüå╩ął÷Ż¼ė└═·╝»łF═¼śėĻPūó¢|─Žüå╩ął÷Ż¼Č°Ūęė└═·╝»łFųžĮ┤“įņöĄūų╗»▀\ĀIæ┬įĪŻĮ±─Ļ│§Ż¼ė└═·═©▀^AI╣”─▄īŹ¼FĪ░╣żū„╚š│╠ūįäėäōĮ©Ī▒║═Ī░õN╩█ėŗäØų¦į«ŽĄĮyĪ▒Ż¼š²į┌360╝ęĄĻõüįć▀\ĀIŻ¼░┤─┐Ū░ęÄäØŻ¼┐é¾wėą═¹╚ĪĄ├äōą┬═╗ŲŲŻ¼7&i╝»łFĄ─öĄūų╗»▀M│╠╦Ų║§▓╗╚ńė└═·╝»łFĪŻ

╚²Īóā╔éĆ╝»łFį┌╚š▒Šć°ā╚Č╝Š█Į╣ąĪą═╩│ŲĘ│¼╩ąĮøĀIĒŚ─┐Ż¼ė└═·╝»łFęčĮøū▀│÷│╔╩ņ┌A└¹Ą──Ż╩ĮŻ¼7&i╝»łF▀Ć╠Äė┌Ų▓ĮļAČ╬Ż¼7-11║═ę┴╠┘č¾╚A╠├Å═║Ž╗»▀\ĀIĮY╣¹▀Ćėą┤²ė^▓ņĪŻ

╦─Īóųąć°┤¾Ļæ┴Ń╩█╩ął÷─┐Ū░ļyęŖ╔Ž╩÷ā╔éĆ│╔╩ņ┤¾╩ų╝»łFŻ¼░▓╚½ĘĆČ©ĪóŲ┴▒╬░lš╣Ą─£■Øq╩ÆŚlš²į┌ø_ō¶╔╠╚╦Ą─ųŪ╗█Ż¼┐ńė“┤¾Ų¾śIÅ─ŲĮł÷┤¾│▒═╦ģsĄĮĻPūóģ^ė“ārųĄ═▌ĄžĄ─š{š¹╩▄ĄĮ¤ß┼§Ż¼╚▒Ę”│╔╩ņ╩ął÷ÖCųŲĄ─ūį┬╔║═äōą┬äė┴”ÖCųŲŻ¼Ė³ø]ėąć°ļH╗»įÆŅ}┐╔čįĪŻ

╗“įSŻ¼į┌ģ^ė“╩ął÷╗»═┴╚└▌^║├Ą─├±ĀIÖCųŲųąŻ¼┐╔─▄ĮĶĶbĪó▐D╗»╚š▒Š│╔╣”╠ū┬ĘĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį