ą┬▓Ķ’ŗĄ─Ģńę░Ż¼▓╗į┌Ė█Į╗╦∙

│÷ŲĘ/┴Ń╩█╣½ł@

ū„š▀/ę╗╬─

4į┬23╚šŻ¼▓Ķ░┘Ą└į┌Ė█Į╗╦∙Æņ┼Ų╔Ž╩ąŻ¼│╔×ķ└^─╬讥─▓Ķų«║¾Ż¼į┌Ė█╣╔╔Ž╩ąĄ─Ī░ą┬▓Ķ’ŗĄ┌Č■╣╔Ī▒ĪŻ

┐╔Ž¦╔Ž╩ą╩ū╚š▒ŃŲŲ░lŻ¼▓Ķ░┘Ą└╣╔ārĄ°Į³22%ĪŻ

Įø▀^ķLĢrķgĄ─│┴ĄĒŻ¼Į³─ĻüĒą┬▓Ķ’ŗ╩ął÷ėąéĆ┌ģä▌Ż║╔Ž╩ąĪó│÷║ŻĪóŽ┬│┴Īó┬ō├¹Īóū÷┐¦Ę╚Ż¼│╔×ķ┴╦ą┬▓Ķ’ŗ═µ╝ęĄ─╣╠Č©╣½╩ĮĪŻ

╔Ž╩ą╩Ū×ķ┴╦─╝╝»Ė³ČÓ┘YĮŻ¼│÷║Ż║═Ž┬│┴╩ŪŽļš╝ŅIĖ³ČÓ╩ął÷Ę▌Ņ~Ż¼┬ō├¹ät╩Ūį┌ĀIõN╔Ž╗©╣”Ę“Ż¼ū÷┐¦Ę╚╩Ū┤“ķ_Ė³ČÓ┐╔─▄ąįŻ¼«ö╚╗ę▓▓╗┼┼│²┐¦Ę╚ķTÖæ▌^Ą═Ż¼šlČ╝─▄▓Õę╗─_ĪŻ

║▄├„’@Ż¼į┌ā╚ŠĒć└ųžĄ─ą┬▓Ķ’ŗ┘ÉĄ└Ż¼──┼┬▀fĮ╗šą╣╔Ģ°Ą─Ų¾śIęčĮøį·ČčŻ¼šlę▓▓╗Ģ■īó╔Ž╩ą▀@Åł┼Ųå╬│÷Ż¼Ė³║╬ør╔Ž╩ąę▓▓óĘŪ╚f─▄ĮŌ╦ÄĪŻ

ų╗ėą╠°│÷üĒŻ¼ą┬▓Ķ’ŗ═µ╝ę▓┼─▄šµš²ōĒ▒¦¬Üī┘ė┌ūį╝║┘ÉĄ└Ą─Ģńę░ĪŻ▓Ķ░┘Ą└ę▓▓╗└²═ŌĪŻ

ę╗Īó╔Ž░Č┴╦Ż¼╚╗║¾─žŻ┐

į┌ŠĒĄĮ’wŲĄ─ą┬▓Ķ’ŗ┘ÉĄ└Ż¼▓Ķ░┘Ą└Ī░É×┬Ģ░l┤¾žöĪ▒Ż¼│╔×ķĪ░ūŅĢ■┘ŹÕXĄ──╠▓Ķ╣½╦ŠĪ▒ĪŻ

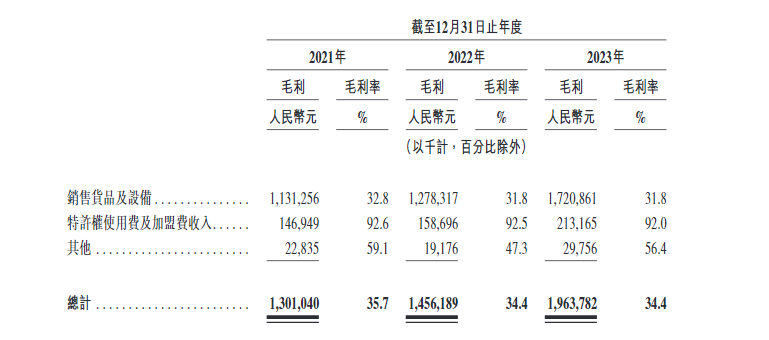

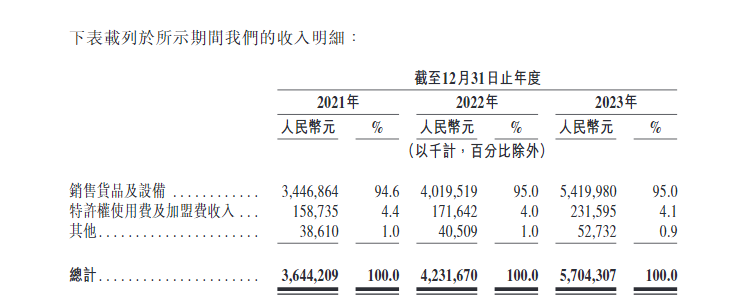

Ė∙ō■šą╣╔Ģ°Ż¼2021─ĻĪ¬2023─ĻŻ¼▓Ķ░┘Ą└Ą─ĀI╩šĘųäeīŹ¼F36.44ā|į¬Īó42.32ā|į¬Īó57.04ā|į¬Ż╗ā¶└¹ØÖĘųäe×ķ7.79ā|į¬Īó9.65ā|į¬║═11.51ā|į¬Ż¼ā¶└¹┬╩Ęųäe×ķ24.7%Īó22.8%Īó22%Ż╗├½└¹Ęųäe×ķ13.01ā|į¬Īó14.56ā|į¬╝░19.64ā|į¬Ż¼═¼Ų┌├½└¹┬╩Ęųäe×ķ35.7%Īó34.4%╝░34.4%ĪŻ

å╬┐┤öĄō■┐╔─▄ø]ėąĖ┼─ŅŻ¼╬ęéāī”▒╚į°ĮøĄ─ą┬▓Ķ’ŗ└¹ØÖ╠ņ╗©░ÕŻ║├█č®▒∙│ŪĪŻ

2021─Ļų┴2023─ĻŪ░Š┼éĆį┬Ų┌ķgŻ¼├█č®▒∙│ŪĄ─ĀI╩šĘųäe×ķ103.51ā|į¬Īó135.76ā|į¬║═153.93ā|į¬Ż╗ā¶└¹ØÖ┬╩Ęųäe×ķ18.5%Īó14.8%║═15.9%Ż╗├½└¹┬╩Ęųäe×ķ31.3%Īó28.3%║═29.7%ĪŻ

į┌ĀI╩šęÄ─Ż╔ŽŻ¼▓Ķ░┘Ą└ļyęįŲ¾╝░Ī░č®═§Ī▒Ż¼Ą½╩Ūā¶└¹ØÖ┬╩║═├½└¹┬╩Č╝ę¬Ė▀ė┌├█č®▒∙│ŪĪŻ

Č■š▀Ą─┤¾▓┐Ęų╩š╚ļČ╝üĒūį╝ė├╦╔╠Ż¼×ķ╩▓├┤▓Ķ░┘Ą└─▄Ę┤│¼└Ž┼┌├█č®▒∙│ŪŻ¼īó└¹ØÖ┬╩╠¦ĄĮą┬Ė▀Č╚Ż┐

▒Ē├µ╔Ž┐┤Ż¼▓Ķ░┘Ą└īó╝ė├╦┘M┘ŹĄ├┼ĶØM└ÅØMĪŻšą╣╔Ģ°’@╩ŠŻ¼Įžų╣2023─Ļ12į┬31╚šŻ¼▓Ķ░┘Ą└ķTĄĻŠWĮjųąėą7995╝ę╝ė├╦ĄĻŻ¼š╝┐éķTĄĻöĄ┴┐Ą─99%ęį╔ŽŻ¼ų▒ĀIĄĻų╗ėą6╝ęĪŻ

ŲõīŹŻ¼▓Ķ░┘Ą└Ą─╝ė├╦┘Mų╗š╝╩š╚ļĄ─4%ū¾ėęŻ¼╚╗Č°ī”╝ė├╦╔╠õN╩█žø╬’║═įOéõĄ─╩š╚ļš╝▒╚Ė▀▀_95%ĪŻę▓Š═╩ŪšfŻ¼▓Ķ░┘Ą└Ą─ĀI╩š┤¾Ņ^üĒūįŽ“╝ė├╦╔╠┘uįŁ┴Ž║═įOéõ╦∙┘ŹĄ─ÕXĪŻ

┼c├█č®▒∙│Ūūįėą╣®æ¬µ£▓╗═¼Ż¼▓Ķ░┘Ą└╩ŪÅ─Ųõ╦¹╣®æ¬╔╠─Ū└’▓╔┘ÅĖ„ŅÉįŁ▓─┴Ž┼c░³▓─Ż¼į┘▐D╩ų┘uĮo╝ė├╦╔╠┘Ź▓ŅārĪŻ╦∙ęįŻ¼▓Ķ░┘Ą└Ą─ā×ä▌▒┌ēŠ▓ó▓╗═╗│÷ĪŻ

į┘ĮY║Ž▓Ķ░┘Ą└╝ė├╦ĄĻĄ─ķ]ĄĻ┬╩│╩¼Fū▀Ė▀┌ģä▌Ż¼2021─ĻĪ¬2023─ĻŻ¼ķ]ĄĻ┬╩Ęųäe×ķ0.2%Īó1.1%║═2.3%Ż¼╚ń╣¹Žļę¬▒Ż│ų¼FĮ┴„│õ┼µŻ¼╔Ž╩ąŠ═│╔×ķūŅ╝čūź╩ųĪŻ

ų╗╩Ū╔Ž╩ąė└▀h▓╗╩ŪĮŌ╦ÄĪŻ

╔Ž╩ą╩ū╚šŲŲ░lįńį┌3─ĻŪ░Š═░l╔·▀^Ż¼2021─ĻŻ¼─╬讥─▓Ķį┌Ė█Į╗╦∙Æņ┼Ų╔Ž╩ą║¾ķ_▒PŲŲ░lŻ¼ł¾18.86Ė█į¬Ż¼▌^19.8Ė█į¬░ląąārĄ°4.75%ĪŻ

ę╗ĘĮ├µŻ¼▓Ķ░┘Ą└ėąų°ą┬▓Ķ’ŗąąśIĄ─═©▓ĪŻ║╩│ŲĘ░▓╚½’LļU║═«aŲĘ═¼┘|╗»Ė▀Ż¼╚▒Ę”╠ž╔½┤¾▒¼ŲĘŻ╗┴Ēę╗ĘĮ├µŻ¼Ą═ė┌═¼ąąĄ─╝ė├╦╔╠└¹ØÖ¤oę╔╩Ū▓Ķ░┘Ą└Įoūį╝║┬±Ž┬Ą─ę╗Ņw└ūĪŻ

╚ń╣¹īóęį╔Žå¢Ņ}ū÷╔Ņīė┤╬ūĘŠ┐Ż¼å¢Ņ}Ą─▒Š┘|į┌ė┌╣®æ¬µ£ĪŻ

├█č®▒∙│Ūį┌šą╣╔Ģ°ųąĘQŲõōĒėą═Ļš¹Ą─╣®æ¬µ£¾wŽĄŻ¼Ė▓╔w▓╔┘ÅĪó╔·«aĪó╬’┴„Īóčą░l║═ŲĘ┘|┐žųŲĄ╚Łh╣ØŻ¼īŹ¼F┴╦╝ė├╦╔╠Ą─’ŗŲĘ╩│▓─Īó░³▓─╝░įOéõ100%Å─ŲĘ┼ŲĘĮ▓╔┘ÅĪŻ

▓╗Ą├▓╗│ąšJŻ¼į┌š¹éĆć°ā╚’ŗŲĘąąśIųąŻ¼├█č®▒∙│Ū╩Ū╔┘ėąĄ─ōĒėą╚ń┤╦ęÄ─ŻĄ─ūį╣®æ¬ŽĄĮyÅS╔╠ĪŻ

▓Ķ░┘Ą└Žļę¬Ė³╔Ņīė┤╬šŠĘĆ─_Ė·Ż¼▒žĒÜ─├Ž┬╣®æ¬µ£ĪŻ┤╦Ū░Ż¼▓Ķ░┘Ą└ęčėąäėū„Ż¼2023─Ļ11į┬Ż¼▓Ķ░┘Ą└┼c░į═§▓Ķ╝¦║Ž┘Y│╔┴óą┬▓─┴Ž┐Ų╝╝╣½╦ŠŻ¼▒╗šJ×ķį┌╣®æ¬µ£īė├µÅŖÅŖ┬ō╩ųĪŻ

ų╗╩Ū▓Ķ░┘Ą└ūįĮ©╣®æ¬µ£▀ĆąĶę¬╝ė┐ņ╦┘Č╚Ż¼▒Š┤╬╔Ž╩ą─╝╝»Ą─┘YĮŻ¼▓┐Ęųę▓īóė├ė┌═Ļ╔Ų╣®æ¬µ£ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼╚½Ū“░l╩█╦∙Ą├┐ŅĒŚā¶Ņ~╝s×ķ24.559ā|Ė█į¬Ż¼╦∙Ą├┘YĮīóė├ė┌╠ßĖ▀š¹¾w▀\ĀI─▄┴”╝░ÅŖ╗»╣®æ¬µ£Īó╔²╝ēķTĄĻįOéõĪó╣®æ¬µ£╔Žė╬Ą─æ┬įąį═Č┘YĪóų¦│ų║Ż═Ō╩ął÷Ą─╣®æ¬µ£─▄┴”ĪŻ

Č■ĪóŽ┬│┴Īó│÷║Ż║═ū÷┐¦Ę╚

▒P╗Ņ┤µ┴┐Ż¼ų\Ū¾į÷┴┐Ż¼ÆĻį·ų°ā╚ŠĒęč│╔×ķą┬▓Ķ’ŗĄ─╣▓ūRĪŻ

Ė∙ō■ĪČ2023ą┬▓Ķ’ŗ蹊┐ł¾ĖµĪĘŻ¼ĮøÜv╚²─ĻĄ─ŽUĘ³Ż¼2023─Ļą┬▓Ķ’ŗ╩ął÷ęÄ─Żėą═¹▀_ĄĮ1498ā|į¬Ż¼į÷╦┘Ė▀▀_44.3%Ż¼Ą½2024─Ļ║═2025─ĻŻ¼į÷╦┘╗“īóŽ┬ĮĄų┴19.7%║═12.4%ĪŻ

’@Č°ęūęŖŻ¼ą┬▓Ķ’ŗ╩ął÷į÷┴┐▐D┤µ┴┐┌ģä▌├„’@Ż¼ąąśIš²▀M╚ļą┬ę╗▌åĖéĀÄų▄Ų┌ĪŻą┬▓Ķ’ŗÅ─į°ĮøĄ─Ī░’L┐┌Ī▒ū▀ĄĮ┴╦Ī░╩«ūų┬Ę┐┌Ī▒Ż¼ąąśI═µ╝ęę▓▒╗Ų╚ū▀│÷╩µ▀m╚”Ż¼īżšęą┬Ą─į÷ķL³cĪŻ

│²┴╦į·ČčIPO╔Ž╩ąīżŪ¾┘Y▒Š╩ął÷Ä═ų·═ŌŻ¼Ž┬│┴Īó│÷║ŻĪóū÷┐¦Ę╚│╔×ķ┴╦ą┬▓Ķ’ŗąąśIĄ─Ī░│▒┴„╚²┤¾╝■ā║Ī▒ĪŻ

Ž╚Å─ć°ā╚┐┤Ż¼ĀÄŖZŽ┬│┴╩ął÷╩ŪĖ„ŅÉą┬▓Ķ’ŗ═µ╝ęĄ─ķLŲ┌╚╬䚯¼Ž┬│┴Ą─═µĘ©ę▓▓╗═Ō║§ārĖ±Ž┬╠Į║═▓╝ŠųĄ═ŠĆ│Ū╩ąĪŻ

Ž┬│┴╩ął÷ę╗ų▒╩Ū▒°╝ę▒žĀÄų«ĄžŻ¼╝┤▒Ń╩ŪįŁŽ╚Č©╬╗ųąĄ═Č╦┘ÉĄ└Ą─▓Ķ░┘Ą└éāę▓ę¬╩ž║├ūį╝║Ą─ę╗«Ć╚²ĘųĄžĪŻ

▀M╚ļ2024─ĻŻ¼ą┬▓Ķ’ŗąąśIų▒Įė═©▀^š{š¹╝ė├╦╔╠æ┬įüĒ×ķŽ┬│┴öUĄĻ▒Ż±{ūo║ĮĪŻ

Į±─Ļķ_─ĻŻ¼▓Ķ░┘Ą└┬╩Ž╚ą¹▓╝īŹąąĪ░0╝ė├╦┘MĪ▒Ż¼Ģ°ęÓ¤²Ž╔▓▌ŠoĖ·Ųõ║¾ĪŻŪ░▓╗Š├Ż¼╣┼▄°ätī”═Ō╣½ĖµŻ¼ūį2024─Ļ3į┬29╚šŲŻ¼×ķŠÅĮŌ╝ė├╦╔╠éāķ_ĄĻ│§Ų┌ē║┴”Ż¼╣½╦Šį┌║×╝s╩ū─ĻīŹąąĪ░0╝ė├╦┘MĪ▒š■▓▀Ż╗┤╦═ŌŻ¼£¹╔Ž░óę╠Īóęµ║╠╠├ę▓ĮĄĄ═┴╦╝ė├╦ķTÖæĪŻ

į┘┐┤ū▀Ė▀Č╦┬ĘŠĆĄ─Ž▓▓Ķ║═─╬讥─▓ĶŻ¼Į³Äū─Ļę▓į┌▓╗öÓŽ┬│┴ĪŻ2015─Ļ─╬č®═Ų│÷ūėŲĘ┼Ų┼_╔wŻ¼ų„ę¬├µŽ“īW╔·³h╝░─Ļ▌p╔Ž░ÓūÕŻ╗2020─ĻŻ¼Ž▓▓Ķ═Ų│÷Ī░Ž▓ąĪ▓ĶĪ▒Ż¼įōŲĘ┼ŲārĖ±ų╗ėąŽ▓▓ĶĄ─ę╗░ļĪŻ

Ą½╩┬īŹūC├„Ż¼Ž▓▓Ķ║═─╬讥─Ž┬│┴ų«┬Ę▓ó▓╗║├ū▀ĪŻ

ė╔ė┌┼_╔w▓ó╬┤Įo╝»łFäōįņ┐╔ė^ė»└¹Ż¼─╬č®Ģ■į┌2024─Ļų▓ĮĻP═Ż┼_╔wĪŻŽ▓ąĪ▓ĶätęčĮø╚½▓┐ĻPĄĻĪŻ

┐╔ęį┐┤ĄĮŻ¼ę╗Ņ^▒╗Ą═Č╦╩ął÷├█č®▒∙│ŪĪó▓Ķ░┘Ą└Ą╚╝╚ėąŲĘ┼Ųć·Č┬Ż¼┴Ēę╗Ņ^▒╗ūį╔ĒĖ▀Č╦Č©╬╗ĪóŲĘ┼Ųš{ąįĪóārĖ±│╔▒ŠĄ╚╩°┐`Ż¼Ž▓▓Ķéāę╗Ģrļyęį▐D╔ĒĪŻ

│²┴╦Ž┬│┴═žĄĻŻ¼ą┬▓Ķ’ŗ▀ĆįćłDū÷┐¦Ę╚╔·ęŌĪŻ

▒ŻļUŲęŖŻ¼Ž╚Å─į┌▓╦å╬ųąį÷╝ė┐¦Ę╚ŽÓĻPĄ─«aŲĘŠĆ▀Mąąįć╦«ĪŻ

┤¾╝sį┌2019─ĻŪ░║¾Ż¼Ž▓▓ĶĪó─╬讥─▓ĶĪóCoCoČ╝┐╔Ą╚ą┬▓Ķ’ŗŲĘ┼Ų▒Ń═Ų│÷▀^┐¦Ę╚ŽĄ┴ąŻ¼ŅÉ╦ŲŽ▓▓ĶĄ─┐¦Ę╚▓©▓©▒∙Īó─╬讥─┤¾┐¦ÖÄ├╩Ą╚ĪŻ

ė╔ė┌ąĪėą╦«╗©Ż¼ą┬▓Ķ’ŗŲ¾śIųØuĘ┼ķ_Ż¼▀Mę╗▓Įū÷┐¦Ę╚╔·ęŌŻ║ķ_įOĄĻųąĄĻĪó╩š┘Å┐¦Ę╚ŲĘ┼ŲĪóķ_įO¬Ü┴ó┐¦Ę╚ķTĄĻĪŻ

▒╚╚ńŻ¼CoCoį┌2014─Ļ┼c┐¦Ę╚Ę■äšÖCśŗ║Žū„Ż¼ķ_įOCoCo cafeŻ╗├█č®▒∙│Ūį┌2018─Ļ═Ų│÷┴╦ūėŲĘ┼Ųąę▀\┐¦Ż╗─╬č®į┌2020─Ļ═Ų│÷ų„┤“┐¦Ę╚Ą─Ī░─╬č®ProĪ▒ŠĆŽ┬ĄĻĪŻ

ų╗▓╗▀^┐¦Ę╚ę▓╩ŪśOČ╚ā╚ŠĒĄ─┘ÉĄ└Ż¼═µĘ©┼c▓Ķ’ŗ┘ÉĄ└▓ó¤o╠½┤¾ģ^äeŻ¼ą┬▓Ķ’ŗŲ¾śI▓╗╚ńū÷║├ūį╝║Ą──╠▓ĶŻ¼ęįĘ└Å─ę╗éĆ┐ėĄ¶▀M┴Ēę╗éĆ┐ėĪŻ

│÷║Żę▓╩Ūą┬▓Ķ’ŗŲ¾śIų\į÷┴┐Ą─ųžę¬╩ųČ╬ĪŻ

═©│ŻüĒšfŻ¼│÷║Żę╗░Ńė╔ŽŃĖ█ķ_╩╝Ż¼Ž“¢|─Žüåõüķ_Ż¼▀MČ°▀M╚ļÜW├└╩ął÷ĪŻ

├█č®▒∙│ŪĪó░į═§▓Ķ╝¦ĪóŽ▓▓ĶĄ╚Š∙į┌║Ż═Ōķ_│÷ČÓ╝ęķTĄĻĪŻęį├█č®▒∙│Ū┼e└²Ż¼2018─ĻŻ¼├█č®▒∙│Ūį┌įĮ─Ž║ėā╚ķ_│÷╩ūĄĻŻ╗2020─ĻŻ¼ėĪ─ߥ┌ę╗╝ę├█č®▒∙│ŪĄĻį┌╚f┬Īķ_śIŻ╗2022─ĻŻ¼├█č®▒∙│ŪĒnć°ĄĻķ_śIĪŻ╚ńĮ±Ż¼├█č®▒∙│Ūį┌║Ż═ŌĄ─ķTĄĻęčĮøĮėĮ³4000╝ęĪŻ

║Ż═Ō╩ął÷Ą─┤_╩Ū▓╗┐╔ČÓĄ├Ą─╦{║ŻŻ¼Ą½╩Ū╚ń║╬Į©┴ó╣®æ¬µ£Ż¼╚ń║╬▒Š═┴╗»Ė─įņŻ¼╚ń║╬Ė³║├Ę■äš«öĄžŽ¹┘Mš▀Ż¼ŽÓ▒╚┤¾Ļæ╩ął÷Č°čįŻ¼╚▌ęū│╠Č╚’@╚╗▓ó▓╗Ģ■ę“×ķ│÷║ŻČ°ĮĄĄ═ĪŻ

╚²Īó╠°│÷ā╚ŠĒŻ¼ōĒ▒¦ą┬▓Ķ’ŗĄ─Ģńę░

ąĪŲĘ┼ŲŪ¾╔·Ż¼┤¾ŲĘ┼ŲŪ¾ÅŖĪŻ

«ö╩ął÷┴¶Įoč³▓┐║═╬▓▓┐ą┬▓Ķ’ŗĄ─╔·┤µ┐šķgįĮüĒįĮąĪŻ¼ą┬▓Ķ’ŗąąśIĄ─Ī░±R╠½ą¦æ¬Ī▒╚šØu═╗│÷ĪŻĪČ2023ą┬▓Ķ’ŗ蹊┐ł¾ĖµĪĘ’@╩ŠŻ¼Įžų┴2023─Ļ8į┬31╚šį┌śIĄ─ą┬▓Ķ’ŗķTĄĻ┐éöĄ╝s51.5╚f╝ęŻ¼ą┬▓Ķ’ŗ2022─Ļ▀Bµi╗»┬╩Ė▀▀_55.2%ĪŻ

═©▀^š¹║Ž┘Yį┤Īó▓ó┘ÅĪó╩š┘ÅĄ╚╩ųČ╬Ż¼ą┬▓Ķ’ŗ┘ÉĄ└╗ŅŽ┬üĒĄ─═µ╝ę╚šØuŽĪ╔┘Ż¼╗∙▒Š▀M╚ļ╣čŅ^Ģr┤·ĪŻś╦ųŠąį╩┬╝■╩ŪŻ¼2022─Ļ─╬č®ęį5.25ā|į¬╩š┘ÅśĘśĘ▓Ķ43.64%╣╔ÖÓŻ¼Ė▀Č╦▓Ķ’ŗĄ─Ī░╚²ć°ÜóĪ▒Ģr┤·ą¹ĖµĮKĮYĪŻ

▒Š┘|╔ŽŻ¼ą┬▓Ķ’ŗąąśIĄ─ķTÖæ▓ó▓╗Ė▀Ż¼Ų¾śIų«ķg═¼┘|╗»ć└ųžŻ¼«aŲĘĪóĮøĀI─Ż╩ĮĪóārĖ±Č©╬╗Īó╝ė├╦─Ż╩ĮČ╝į┌┌ģŽ“═¼┘|Ż¼║▄ļyą╬│╔╔Ņ║±Ą─ūo│Ū║ėŻ¼──┼┬╩Ū─│ę╗╝ęĮg▒M─XųŁŽļ│÷Ą─ą┬═µĘ©Ż¼ę▓║▄╚▌ęū▒╗│Łū„śIĪŻ

╦∙ęįŻ¼▓╗╣▄╩Ūį·ČčIPOŻ¼▀Ć╩ŪŽ┬│┴ │÷║Ż ┬ō├¹ĀIõNŻ¼╗“š▀╩Ū┐ń┘ÉĄ└ū÷┐¦Ę╚Ż¼Č╝▓╗─▄ē“šµš²▒ŻūĪūį╝║▓╗▒╗│įĄ¶ĪŻ

ą┬▓Ķ’ŗąĶę¬═┌Š“Ė³ČÓĄ─Ī░Ąū┼ŲĪ▒ęįņ¢╣╠ūo│Ū║ėĪŻ

Å─ķLŲ┌ų„┴xęĢĮŪüĒ┐┤Ż¼ą┬▓Ķ’ŗąąśIę¬½@Ą├▀Mę╗▓Į░lš╣║═╠ß╔²Ż¼¤oę╔ęčĮø▀M╚ļ┴╦ąĶę¬═Ļ╔Ų║═╠ß╔²╣®æ¬µ£Ą─ļAČ╬ĪŻ

į┌╔│└¹╬─ū╔įā░l▓╝┴╦╩ūĘ▌Š█Į╣ė┌ą┬▓Ķ’ŗ╣®æ¬µ£ŅIė“Ą─ąąśIł¾ĖµĪČųąć°ą┬▓Ķ’ŗ╣®æ¬µ£░ūŲżĢ°2022ĪĘųąŻ¼╬ęéā┐╔ęį┐┤ĄĮŻ¼ą┬▓Ķ’ŗ╔Žė╬ģó┼cų„¾w└’Ż¼╝╚ėą▓Ķ╚~Īó╦«╣¹Īó─╠ųŲŲĘĄ╚ęį▐rĖ▒«aŲĘ×ķ┤·▒ĒĄ─Ą─Ą┌ę╗«aśIą╬æBŻ¼ę▓ėąęįįOéõ╣®æ¬Īó░³čb╣®æ¬Ą╚ųŲįņ×ķ┤·▒ĒĄ─Ą─Ą┌Č■«aśIą╬æBĪŻ

«aśIµ£┬ĘķLĪóŁh╣ØÕeŠCÅ═ļsŻ¼ūį╚╗Ģ■ĦüĒŲĘ┐žęį╝░│╔▒Šå¢Ņ}ĪŻ═¼ĢrŻ¼ČÓ╝ę▓Ķ’ŗŲĘ┼Ų╣▓ė├═¼ę╗╝ę╣®æ¬µ£╣½╦Š▓╗┐╔▒▄├ŌĢ■ī¦ų┬«aŲĘ═¼┘|╗»ĪŻ

ę“┤╦Ż¼ūįĮ©╣®æ¬µ£╩Ūą┬▓Ķ’ŗ▓╗Ą├▓╗├µ┼RĄ─▀xō±ĪŻ

ą┬▓Ķ’ŗŲĘ┼ŲūįĮ©╣®æ¬µ£¾wŽĄŻ¼┐╔ęįĖ³║├Ąž┐žųŲ«aŲĘ┘|┴┐║═╔·«a│╔▒ŠŻ¼╠ßĖ▀╣®æ¬µ£Ą─ą¦┬╩║═ĘĆČ©ąįŻ¼ę▓┐╔ęįĖ³║├ĄžØMūŃŽ¹┘Mš▀Ą─ąĶŪ¾ĪŻ

«aŲĘ┐╔ęįÅ═ųŲŻ¼─Ż╩Į┐╔ęįÅ═ųŲŻ¼ārĖ±┐╔ęį─ŻĘ┬Ż¼ķTĄĻę▓┐╔ęį┐╦┬ĪŻ¼Ą½╩Ū╣®æ¬µ£▓╗╩Ūę╗│»ę╗Ž”┐╔ęįÅ═ųŲĄ─ĪŻ

╣®æ¬µ£øQČ©┴╦«aŲĘĄ─ąįār▒╚║═┘|┴┐░č┐žŻ¼ūŅĮKĢ■ė░ĒæŲ¾śIęÄ─ŻĪŻ╚ń╣¹╣®æ¬µ£ą¦┬╩Ų½Ą═Ż¼╗“š▀ø]ėąĖ³ČÓĄ─ūhār─▄┴”Ż¼║¾└mĄ─ĖéĀÄ┴”īóĢ■įĮüĒįĮ╚§ĪŻ

├█č®▒∙│ŪĄ─ū÷Ę©┐╔ęįĮĶĶbŻ║Ī░┼¹ų°ą┬▓Ķ’ŗĄ─ŲżĪ▒ū÷╣®æ¬µ£╔·ęŌĪŻ

ōĒėą═Ļš¹Ą─╣®æ¬µ£¾wŽĄŻ¼Ė▓╔w▓╔┘ÅĪó╔·«aĪó╬’┴„Īóčą░l║═ŲĘ┘|┐žųŲĄ╚Łh╣ØŻ¼├█č®▒∙│ŪīŹ¼F┴╦╝ė├╦╔╠Ą─’ŗŲĘ╩│▓─Īó░³▓─╝░įOéõ░┘Ęų░┘ĄžÅ─ŲĘ┼ŲĘĮ▓╔┘ÅĪŻ

─┐Ū░Ż¼├█č®▒∙│ŪĄ─╚½Ū“▓╔┘ÅŠWĮjÅ═╔w┴∙┤¾ų▐35éĆć°╝ęŻ¼į┌║ė─ŽĪó║Ż─ŽĪóÅV╬„ĪóųžæcĪó░▓╗šōĒėą╬Õ┤¾╔·«a╗∙ĄžŻ¼▓óŪę┼õ╦═ŠWĮjÅ═╔w┴╦ųąć°╝s300éĆĄž╝ē╩ąĪó1700éĆ┐h│Ū║═3100éĆÓlµéĪŻ

š²╩Ūėą┴╦ūįė╔╣®æ¬µ£Ż¼├█č®▒∙│Ū▓┼─▄Ė³╝ė▌p┐ņĄž┼▄│÷╚fĄĻęÄ─ŻĪŻę▓š²ę“×ķÅŖ┤¾Ą─╣®æ¬µ£Ż¼├█č®▒∙│Ū▓┼ėąĄūÜŌČ©Ą═ė┌╩ął÷Ą─ārĖ±Ż¼ūŅ┤¾│╠Č╚£p╔┘│╔▒ŠĪŻ

│²┴╦ūįĮ©╣®æ¬µ£Ż¼ą┬▓Ķ’ŗŲ¾śI▀Ć─▄╚ń║╬╠ėļxā╚ŠĒŻ¼īżšęūį╝║Ą─ķLŲ┬║±č®Ż¼īŹ¼FÕe╬╗ĖéĀÄŻ┐

┤░Ė╩ŪŻ¼╗žĄĮŽ¹┘Mš▀▒Š╔ĒĪŻ

ą┬▓Ķ’ŗąĶę¬ĮŌøQŽ¹┘Mš▀▓╗Ž▓Üg║╚╦«ėų▒žĒÜę¬Ī░║╚╦«Ī▒Ą─ąĶŪ¾Ż¼▓╗ų╗╩Ū╦«╣¹▓ĶĪó▌p╚ķ▓ĶŻ¼Ė³ČÓÅ─Ž¹┘Mš▀ąĶŪ¾│÷░lųžśŗą┬▓Ķ’ŗĄ─ā╚║ŁŻ¼═┌Š“ą┬Ą─Ģńę░ĪŻ

Ž¹┘Mš▀ī”ė┌ą┬▓Ķ’ŗĄ─║╦ą─ąĶŪ¾ć·└@į┌ŲĘ┘|Īó▒ŃĮ▌ęį╝░ĮĪ┐Ą╚²┤¾ŠSČ╚ĪŻ╗∙ė┌┤╦Ż¼ą┬▓Ķ’ŗ═µ╝ęæ¬įō┼ÓBŽ¹┘Mš▀║╚Ī░▓Ķ’ŗĪ▒Ž±Ī░║╚╦«Ī▒ę╗śėĄ─ė├æ¶ą─ųŪŻ¼×ķŽ¹┘Mš▀╠ß╣®▀mæ¬Ė„ĘNł÷Š░ĪóĖ„ĘNār╬╗ĪóĖ„ĘNĮĪ┐ĄąĶŪ¾Ą─ą┬▓Ķ’ŗĪŻ

Å─ąĶŪ¾ĄĮ╣®ĮoĪóÅ──Ż╩ĮĄĮ═µĘ©Ż¼ą┬▓Ķ’ŗĄ─╣╩╩┬└’▓╗æ¬įōų╣▓Įė┌ā╚ŠĒĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį