«ö7-11▒Ń└¹ĄĻārųĄ▒╗Ą═╣└ĢrŻ¼ę┴╠┘č¾╚A╠├ģs├µ┼Räāļx

│÷ŲĘ/┬ō╔╠īŻÖ┌

ū½╬─/┼╦ė±├„

ŠÄ▌ŗ/─╚─╚

Į³╚²─ĻüĒŻ¼7-11─Ė╣½╦Š7&i╝»łF╣╩╩┬▓╗öÓŻ¼╚ź─Ļ9į┬1╚š│÷╩█┴╦ŲņŽ┬│ń╣Ō╬„╬õ░┘žøĄĻŻ¼═¼▓Į╠Ä└ĒūµśIę┴╠┘č¾╚A╠├│¼╩ąŻ¼č█Ž┬ėų├µ┼R▒╗═¼śI╩š┘ÅĄ─┐╔─▄ąįĪŻ

▀M╚ļ2024─ĻŻ¼į┌ģR┬╩Īó╣╔╩ąĪó┘Y«aārųĄ▓©äėĄ╚ę“╦žū„ė├Ž┬Ż¼7&iėų▒╗▒╗╝ė─├┤¾═¼ąą Alimentation Couche-TardČó╔ŽĪóęŌė¹╩š┘Å═╠▓óĪŻ▀@╝ęŲ¾śI│╔┴óė┌1980─ĻŻ¼┐é▓┐įOį┌╝ė─├┤¾┐²▒▒┐╦╩Ī├╔╠ž└¹Ā¢╩ąŻ¼į┌╝ė─├┤¾Īó├└ć°Ą╚Ąžķ_įO▒Ń└¹ĄĻ║═╝ėė═šŠŻ¼į┌╚½╩└Įń╣▓ĮøĀI╝s14500╝ęĄĻõüŻ¼į┌ČÓéÉČÓūC╚»Į╗ęū╦∙╔Ž╩ąŻ¼╩ąųĄ’@ų°Ė▀ė┌7&iĪŻ

2024─Ļ8į┬19╚šŻ¼╠ß│÷╩š┘Å7&i╠ß░ĖŻ¼2024─Ļ9į┬6╚šŻ¼7&iČŁ╩┬Ģ■╗žæ¬ĘQŻ¼Ī░▓╗═¼ęŌĪ▒╩š┘Å╠ß░ĖŻ¼ĘQĪ░įō╠ß░Ėć└ųžĄ═╣└┴╦╣½╦ŠĄ─ā╚į┌ārųĄęį╝░¾w¼F▀@ą®ārųĄĄ─ÖCĢ■Ī▒ĪŻ

─┐Ū░Ż¼╣╩╩┬▀Ćø]ėąĮY╩°Ż¼Ė„ĘĮį┌ĻPūó║¾└m╗žæ¬Ż¼į┌▀@éĆ▀^│╠ųąŻ¼7&iĄ─│╔ķL▓▀┬įā╚╚▌Ģ■╩▄ĄĮć└ųžīÅ║╦Īó┘|ę╔Ż¼Å─ȰĦüĒūāöĄŻ¼ę╗Ą®īŹ¼F╩š┘ÅŻ¼īó│╔×ķ║Ż═Ō╩š┘Å╚š▒ŠŲ¾śIĄ─Ņ^╠¢░Ė└²ĪŻ

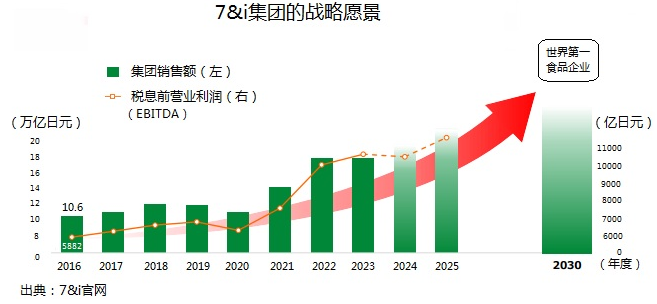

ę╗Īó╝»łFśI┐ā▓©äė│╔ķL

1Īó2022─ĻśI┐āą┬Ė▀

ŌÅ─Š├¶╬─═╦│÷øQ▓▀īėęį║¾Ż¼7&i╝»łFĄ─╩┬śI▓╝Šųųž³cć·└@▒Ń└¹ĄĻš╣ķ_Ż¼ų„ę¬░³└©Ż║ć°ā╚▒Ń└¹ĄĻĪó║Ż═Ō▒Ń└¹ĄĻŻ╗├└ć°╝ėė═šŠ▓óįO▒Ń└¹ĄĻŻ╗│¼╩ąĪó░┘žøĄĻ╝░īŻ┘uĄĻĪóĮ╚┌ŽÓĻP╩┬śIĪóŲõ╦³ŅÉĪŻ

ė╔ė┌╩š┘Å├└ć°╝ėė═šŠ▒Ń└¹ĄĻŲ¾śIŻ¼ī¦ų┬2022Č╚śI┐ā┤¾ØqŻ¼╝»łFõN╩█Ņ~11.8╚fā|╚šį¬Ż¼═¼▒╚į÷ķL35%Ż¼│╔×ķĄ┌ę╗éĆ┐ń▀^10╚fā|╚šį¬┤¾ĻPĄ─╚š▒Š┴Ń╩█Ų¾śIŻ¼Įø│Ż└¹ØÖ×ķ4758ā|╚šį¬Ż¼═¼▒╚į÷ķL32.7%ĪŻ

2Īó2023─Ļęąųž║Ż═Ō

2023─Ļ╝»łFõN╩█Ņ~×ķ11.47╚fā|╚šį¬Ż¼ĀIśI└¹ØÖ┬╩4.6%Ż¼╝ā└¹ØÖ┬╩×ķ1.9%ĪŻŲõųąõN╩█Ņ~śŗ│╔ųąŻ¼75%üĒūįė┌║Ż═Ō▒Ń└¹ĄĻžĢ½IĪŻ

7-11▒Ń└¹ĄĻ╩┬śI▓┐Ą─õN╩█Ņ~×ķ5.3452╚fā|╚šį¬Ż¼į÷ķL3.8%Ż¼ĀIśI└¹ØÖ2510ā|╚šį¬Ż¼į÷ķL 7.8%ĪŻ¼F┤µĄĻõN╩█į÷ķL3.0%Ż¼┐═öĄį÷ķL1.6%ĪŻ┐═å╬ārį÷ķL1.4%ĪŻĄĻ╚šž£69.1╚f╚šį¬Ż¼▀hĖ▀ė┌╚½╝ęĪó┴_╔ŁĄ─56╚f╚šį¬╔ŽŽ┬Ą─╦«ŲĮĪŻ

ę┴╠┘č¾╚A╠├Ż¼2023─ĻČ╚õN╩█Ņ~8149ā|╚šį¬Ż¼═¼▒╚į÷ķL11.7%Ż¼«öŲ┌ā¶╠Øōp259ā|╚šį¬Ż¼╔Ž─ĻČ╚ā¶╠Øōp152ā|╚šį¬Ż¼ĮøĀI┘|┴┐į┌│ų└mÉ║╗»ĪŻ─ĻČ╚─®ĄĻõüöĄ×ķ123╝ęĪŻ▓┐Ęųų▒ĀI┘uł÷õN╩█Ņ~═¼▒╚Ž┬ĮĄŻ¼▒╗Č©╬╗×ķ║╦ą─└¹ØÖį┤╚¬Ą─╩│ŲĘĒŚ─┐ę▓Ž┬ĮĄ┴╦1.2%ĪŻ

łDį┤Ż║ę┴╠┘č¾╚A╠├╣┘ŠW

3Īó2024─Ļ│÷¼FŽ┬ĮĄ

2024─Ļ7į┬11╚šŻ¼7&i╣½▓╝3ų┴5į┬Ą─ą┬žö─ĻĄ┌ę╗╝ŠČ╚öĄō■Ż¼õN╩█Ņ~┐é¾w▀_ĄĮ2.7347╚fā|╚šį¬Ż¼į÷ķL3.2%Ż¼ĀIśI└¹ØÖ×ķ593ā|╚šį¬Ż¼Ž┬ĮĄ27.6%ĪŻ╝ŠČ╚╝ā└¹ØÖ╝s×ķ214╚f╚šį¬Ż¼═¼▒╚£p╔┘49.3%ĪŻ

ć°ā╚▒Ń└¹ĄĻõN╩█Ņ~2249ā|╚šį¬Ż¼Ž┬ĮĄ1.8%Ż¼ĀIśI└¹ØÖŽ┬ĮĄ4.4%Ż¼║Ż═Ō▒Ń└¹ĄĻõN╩█Ņ~2.294╚fā|╚šį¬Ż¼į÷ķL6.8%Ż¼ĀIśI└¹ØÖ═¼▒╚Ž┬ĮĄ78.7%Ż¼│¼╩ąõN╩█Ņ~3592ā|╚šį¬Ż¼Ž┬ĮĄ0.3%ĪŻŲõųąŻ¼ę┴╠┘č¾╚A╠├õN╩█Ņ~×ķ2125.62ā|╚šį¬Ż¼═¼▒╚į÷ķL20.5%Ż¼ĀIśI╠Øōp6.62ā|╚šį¬Ż¼╚ź─Ļ═¼Ų┌╠Øōp1.63ā|╚šį¬ĪŻ

ų„ę¬įŁę“Ż¼ė╔ė┌═©žø┼“├ø│ų└mŻ¼┤¾▒ŖŽ¹┘Mš▀Ž¹┘Mą─└Ē├„’@ĮĄ£žŻ¼▒Ń└¹ĄĻ┐═į┤▐DęŲĄĮ╦ÄŖyĄĻ╝░ąĪą═│¼╩ą║═╩│ŲĘĄĻŻ¼ę┴╠┘č¾╚A╠├╔ńķL╔Į▒Šš▄ę▓šfŻ║Ī░│÷¼F┴╦ārĖ±├¶ĖąīėĄ─┼čļx║═Ž“▓═’ŗśI═Ō┴„Ą─¼FŽ¾Ī▒ĪŻ

2024─ĻČ╚ŅAŲ┌ĮøĀIųĖś╦Ż¼╝»łFõN╩█Ņ~×ķ11.246╚fā|╚šį¬Ż¼═¼▒╚£p╔┘2%Ż¼ĀIśI└¹ØÖ×ķ5540ā|╚šį¬Ż¼į÷ķL2%ĪŻĮø│Ż└¹ØÖ×ķ5020ā|╚šį¬Ż¼£p╔┘1%ĪŻ

ę┴╠┘č¾╚A╠├│¼╩ąĮø▀^ĮM┐Ś╩▌╔ĒŻ¼╝µ▓ó╝s┐╦Ų¾śIŻ¼2024žö─ĻĄ─õN╩█Ņ~ėŗäØ×ķ8475ā|╚šį¬Ż¼═¼▒╚į÷ķL4.0%Ż¼ĀIśI└¹ØÖ×ķ54ā|╚šį¬ĪŻ

4ĪóėŗäØ│ų└m│╔ķL

ĄĮ2025─ĻČ╚Ż¼▒Ń└¹ĄĻ╩┬śIĄ─ĀIśI└¹ØÖėŗäØ▀_ĄĮ3000ā|╚šį¬Ż¼│¼╩ą╩┬śIõN╩█Ņ~ļm╚╗ęÄ─Ż┐sąĪŻ¼Ą½╩ŪĄĮ2025─ĻČÉŽóŪ░Ą─ĀIśI└¹ØÖę¬┤_▒Ż850ā|╚šį¬Ż¼į÷ķLĘ∙Č╚▀_ĄĮ5%ĪŻ

ĄĮ2030─ĻČ╚Ż¼╝»łFæ┬į─┐ś╦į┌30éĆć°╝ęķ_įOĄĻõüŻ¼║╦ą─æ┬įĪ░ęį╩│×ķųąą─Ī▒Ż¼īóĪ░╩│Ż¼ū„×ķ╩└ĮńĒö╝ē┴Ń╩█╝»łFĄ─ųąą─Ī▒Ż¼═¼▓ĮīŻūóĖ─įņ▓┐ĘųĒŚ─┐Ą─├½└¹ĪóĄ═└¹ØÖĮYśŗĪŻ

į┌æ┬įąįĒŚ─┐ųąŻ¼2024─Ļ7į┬│÷╩█┴╦═©ą┼õN╩█Ų¾śI─ß╔ŁŻ©NissenŻ®Ż¼£p╔┘Ą═ą¦╩┬śIĪŻį┌Ū¦╚~┐hĄ╚╚²éĆĄžĘĮ╝»ųąķ_įO╩│ŲĘųŲįņ╣żÅSŻ¼ą╬│╔É╝▓╦ųŲįņĪó╬’┴„ĪóĄĻõüõN╩█Ą─SPA─Ż╩ĮŻ¼┼cė└═·ū▀═¼śėĄ─┬ĘūėĪŻ┤╦═ŌŻ¼2023─Ļ9į┬īó╚A╠├║═╝s┐╦š¹║ŽŻ¼ą╬│╔ą┬Ą─ĮøĀIÖCųŲŻ¼┼cŽÓĻPĒŚ─┐└^└mš¹║ŽŻ¼ŅAėŗūŅ┐ņį┌2027─Ļ£╩éõ╔Ž╩ąĪŻ

žōž¤ć°ļH╩┬śIķ_═žĄ─7IN╩Ūžōž¤ć°ļH╩┬śIķ_═žĄ─ūė╣½╦ŠŻ¼╔ńķL╚¶┴ųĮĪĮķĮB▒ŠŲ¾śIĄ─č▌ūāĮøŠĢŻ¼Ų│§╩Ū╚š▒Š7-11ć°ļH▓┐║═├└ć°7-11ć°ļH▓┐Ż¼2020─Ļā╔éĆ▓┐ķT║Ž▓óŻ¼2021─ĻįO┴óą┬╣½╦Š7INŻ¼2022─Ļš²╩Į▀\ĀIĪŻ2024─Ļ╩š┘Å░─┤¾└¹üåŽÓĻPŲ¾śIŽÓĻP750éĆĄĻõüŻ¼╬┤üĒųž³c░lš╣ÜWų▐Īó├└ć°Īó░─┤¾└¹üåĪó¢|─ŽüåĄ╚ĄžĪŻ

Č■Īó7-11ĘĆŠė▒Ń└¹ĄĻąąśI░±ę╗

1Īóęį╔╠ŲĘäōą┬ŅIŽ╚

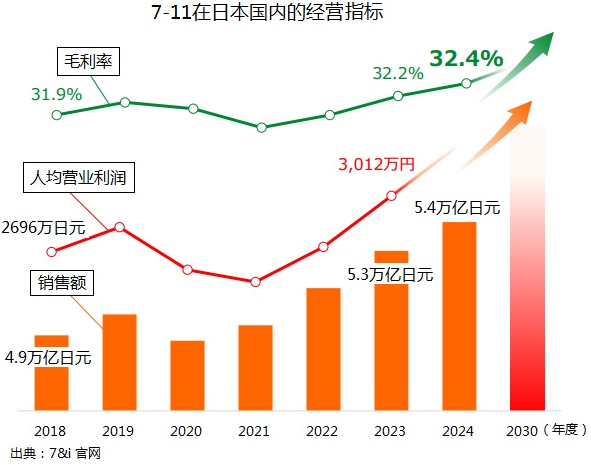

7-11▒Ń└¹ĄĻ╩┬śI╩Ūš¹éĆąąśIĄ─śI┐āĪó┘|┴┐┐┌▒«╝µéõĄ─░±ę╗┤¾ĖńĪŻ

2023─ĻČ╚Ż¼7-11õN╩█Ņ~×ķ5.3452╚fā|╚šį¬Ż¼═¼▒╚į÷ķL3.8%Ż¼ąąśIĄ┌Č■╬╗Ą─╚½╝ęõN╩█Ņ~×ķ3╚f692╚fā|╚šį¬Ż¼═¼▒╚į÷ķL3.8%Ż¼Ą┌╚²╬╗╩Ū┴_╔ŁŻ¼õN╩█Ņ~×ķ2.4162╚fā|╚šį¬Ż¼═¼▒╚į÷ķL5.1%ĪŻÅ─ĄĻ╚šŠ∙õN╩█Ņ~▒╚▌^Ż¼7-11╩Ū69╚f╚šį¬Ż¼ĮėĮ³70╚f╚šį¬Ż¼Č°Ųõ╦³Ų¾śI┼Ū╗▓į┌54ų┴56╚f╚šį¬ų«ķgŻ¼▓ŅŠÓ║▄┤¾ĪŻ

2023─Ļ11į┬Ż¼TBSļŖęĢ┼_×ķ╩ūĄ─├Į¾wĮM┐ŚĄ─Ī░╚š▒ŠĄ┌80┤╬TBS╔·╗Ņė├ŲĘš{▓ķĪ▒Ż¼═Ų▀x300éĆŲ¾śIŲĘ┼Ų╗“š▀«aŲĘĄ─Ī░║├ĖąČ╚Ī▒┼┼├¹ĪŻĮY╣¹Ż¼┼┼├¹Ą┌ę╗Ą─╩Ū¤oėĪ┴╝ŲĘŻ©42.7%Ż®ĪóĄ┌Č■╩Ū7-11Ż©39.4%Ż®ĪóĄ┌╚²╩Ū╚š▒Š¹£«öä┌Ż©39.2%Ż®Ż¼┐╔ęŖ7-11Ą─╔ńĢ■┐┌▒«║▄į·īŹĪŻ

▀@éĆ╗Ņäėė╔╚½ć°28╝ęļŖęĢ┼_Ż©JNNŽĄ┴ąŻ®┬ō║ŽĮM┐ŚŻ¼Å─1971─Ļķ_╩╝├┐─ĻĮM┐Śę╗┤╬Ż¼š{▓ķī”Ž¾×ķ13ų┴69ÜqĄ─Ž¹┘Mš▀Ż¼─ą┼«║Žėŗ7400╚╦ĪŻ┼cŠWĮj³c▓Ņ▓╗═¼Ż¼ų„ę¬▓╔╚Īģ^ė“│ķśė墊Ēš{▓ķŻ¼öĄō■Ė³Š▀┤·▒ĒąįĪŻ

ļSĢrĖ·█ÖŽ¹┘Mūā╗»Īó═Ų│÷ą┬§rĪó╠žąį╗»╔╠ŲĘ╩Ū7-11Ą─┐┤╝ę▒ŠŅIŻ¼▀^╚źīęįć▓╗╦¼Ż¼╚ńĮ±▀Ćį┌łį│ų▀@ę╗æ┬įĪŻ

ūŅą┬æ┬į┼e┤ļ╩Ūäō▐k╩│ŲĘ╝ė╣żÅSŻ©PCŻ®─Ż╩ĮŻ¼īóĖ▒╩│ŅAųŲ▓╦Ą─ųŲįņĪóõN╩█ę╗¾w╗»Ż©SPA╗»Ż®ĪŻ2023─Ļ3į┬Ż¼į┌Ū¦╚~┐h┴„╔Į╩ąķ_╣ż╚ŌŅÉ║═§r¶~Ą╚╝ė╣żĄ─Ī░┴„╔ĮÅNĘ┐Ī▒Ż¼2023─Ļ11į┬Ż¼į┌ł╬ė±┐h╔╝æ¶Ņ«ķ_įOĪ░╔╝æ¶ÅNĘ┐Ī▒Ż¼└^│ąę┴╠┘č¾╚A╠├╚ŌŲĘ╝ė╣ż─Ż╩ĮŻ¼2024─Ļ2į┬Ż¼į┌Ū¦╚~┐hŪ¦╚~╩ąīóĖ▒╩│É╝▓╦╝ė╣żÅS┼c╚ŌŲĘ╝ė╣żÅS║Ž▓ó×ķĪ░Ū¦╚~ÅNĘ┐Ī▒Ż¼═¼▓Įķ_śIĪŻ└¹ė├▀@╚²éĆ╝ė╣żųąą─Ž“╩ūČ╝╚”Ą─6000ČÓéĆ7-11ĄĻõüĪóę┴╠┘č¾╚A╠├Īó╝s┐╦║Žėŗ╝s200╝ęĄĻõüęį╝░2024─Ļ2į┬ķ_śIĄ─Ī░7-11Ī▒Ą─ą┬Ė┼─ŅĄĻĪ░SIPĄĻĪ▒╠ß╣®Ė▒╩│ŅAųŲ▓╦ĪŻ

į┌ÓÅĮ³ģ^ė“╝»ųąķ_įO╝ė╣żųąą─Ż©PCŻ®Ż¼īó╔╠ŲĘķ_░lĪó┴Ž└Ē▓▀äØĪó╔╠ŲĘ╗»š■▓▀ĪóųŲū„▀\╦═Ą╚īŻśI╚╦▓┼╝»ųąŲüĒŻ¼ī”¼Fėą╔╠ŲĘ▀Mąąäōą┬Ė─įņŻ¼įOėŗ│÷Š▀ėąīŻ┘uĄĻ╦«£╩Ą─╝āš²╬ČĄ└Ą─ļyęį─ŻĘ┬Ą─╔╠ŲĘŻ¼×ķ╩ūČ╝╚”Ą─ĄĻõü╠ß╣®ą┬§r╩│ŲĘ║═Ė▒╩│Ż¼ŪĪ║├┐╔ęįØMūŃ│Ū╩ąŠė├±į┌1000├ūęįā╚▓Įąą┘Å┘IĄ─┴ĢæTąĶŪ¾Ż¼╚ń╣¹▀@ĘNĪ░ųąą─ą═Ī▒Ą═│╔▒Š╩│ŲĘ│¼╩ą▀\ĀI─┐ś╦Ą├ęįīŹ¼FŻ¼īó┤¾Ę∙Č╚╠ß╔²│¼╩ą§rČ╚ĪóĄ═ārĄ─ārųĄĖą╩▄Ż¼īŹ¼FĪ░ļSĢrļSĄžŲĘćLÅNĤ┐┌╬ČĪ▒Ą─▓Ņ«É╗»┘|┴┐Ż¼╗“įS╩Ūę╗éĆäōą┬ąį╩┬╝■ĪŻ

2024─ĻŻ¼ĮøĀIė÷ĄĮ┴╦Ųš▒ķąį└¦ļyĪŻ2024─Ļ3į┬Ż¼7-11╚š▒Š╣½╦Š¼F┤µĄĻõüõN╩█Ņ~═¼▒╚Ž┬ĮĄ0.2%Ż¼╩Ū2022─Ļ2į┬ęįüĒ╩ū┤╬│÷¼FŽ┬ĮĄŻ¼┐═┴„┴┐Ž┬ĮĄ1.3%Ż¼┐═å╬ārį÷ķL1.1%ĪŻ▀BµiķTĄĻĀIśIŅ~│ųŲĮĪŻĄĮ2024─Ļ2į┬─®Ą─ĄĻõüöĄ┴┐×ķ21372éĆŻ¼▒╚2į┬Ę▌į÷╝ė9╝ęĪŻĄĮ7į┬Ę▌Ż¼¼F┤µĄĻõüõN╩█Ņ~═¼▒╚Ž┬ĮĄ0.6%Ż¼┐═┴„┴┐Ž┬ĮĄ0.4%Ż¼┐═å╬ārŽ┬ĮĄ0.2%ĪŻ▀BµiķTĄĻõN╩█į÷ķL0.2%ĪŻ7į┬─®Ą─ĄĻõüöĄ┴┐×ķ21416éĆŻ¼▒╚6į┬Ę▌į÷╝ė23╝ęĪŻ┐é¾w╠Äė┌ąĪĘ∙Ž┬ĮĄ┌ģä▌ĪŻ

7-11į┌╚š▒Šć°ā╚╩ął÷Ą─ĮøĀIŅAŲ┌ų„ę¬ėą4éĆæ┬įųĖś╦Ż©KPIŻ®Ż¼ę╗╩ŪĮĪ┐ĄĪŻ┤_▒Ż╔╠ŲĘ░▓╚½Ż╗Č■╩ŪĄžė“▓Ņ«É╗»ĪŻ┼cĄžė“╣▓═¼│╔ķLŻ╗╚²╩ŪŁhŠ│ĪŻ▒Żūoūį╚╗ŁhŠ│Ż¼īŹ¼F裣h╔ńĢ■░lš╣Ż╗╦─╩Ū╚╦▓┼æ┬įĪŻ┤_▒ŻåT╣ż║═žöäš┘Yį┤Ą─╗Ņ┴”Ż¼īŹ¼FąęĖŻ╔·╗ŅĪŻ

ŲõŠ▀¾w│╔ķLąįKPI░³└©ŲĮŠ∙╚šõN╩█Ņ~Īó├½└¹┬╩ĪóĄĻõüöĄ┴┐Ą─ĘĆČ©į÷ķLĪŻį┌īŹ¼FśI┐ā║══ŲÅV▀^│╠ųąŻ¼īŹ¼FöĄūų╗»║═AI╝╝ągØB═ĖŻ¼╠ßĖ▀ą¦┬╩ĪŻ

2ĪóĄĻõüĘų▓╝ėąé╚ųž

ĄĮ2024─Ļ3į┬Ż¼7-11Ą─ĄĻõüĘų▓╝į┌20éĆć°╝ę║═Ąžģ^Ż¼║ŽėŗöĄ┴┐×ķ84762éĆŻ¼├└ć°ėą12612éĆŻ¼─½╬„Ėńėą1988éĆŻ¼╝ė─├┤¾ėą596éĆĪŻÜWų▐║Žėŗėą374éĆĪŻ

üå╠½Ąžģ^Ą─Ū░7éĆć°╝ę╗“Ąžģ^Ą─ĄĻõüĘų▓╝ŪķøręŖŽ┬▒ĒĪŻÅ─Ęų▓╝Ūķør┐╔ęŖŻ¼┼c┴_╔Łīóųąć°┤¾ĻæęĢ×ķų„ę¬╩ął÷ģ^ė“▓╗═¼Ż¼7-11Ą─ć°ļH╩ął÷æ┬įųž³cį┌ÜW├└Īó¢|─ŽüåŻ¼Å─’LļUĪó│╔ķLąįĪóĖéĀÄąįĪó│╔╩ņČ╚ÄūéĆĘĮ├µįuārŻ¼╩ūŽ╚ę¬▒ŻūĪüå╠½╩ął÷ŅIī¦Ąž╬╗Ż¼ā׎╚▀xō±ÜWų▐Īó¢|─ŽüåĄ╚╩ął÷ĪŻ

į┤ūįŻ║7&i╣┘ŠW

3Īóį┌ŠĆ▒ŠĄžĘ■äš▀tŠÅ

2024─Ļ8į┬ķ_╩╝Ż¼7-11öU┤¾Ī░7NOWĪ▒╝┤Ģr┼õ╦═Ę■䚥─ī”æ¬ĄĻõüŻ¼Å─ęįŪ░Ą─30éĆĄĻõüćLįćŻ¼ųØuöU┤¾ĄĮ╚½ć°200╝ęĄĻõüķ_╩╝į÷╝ė┼õ╦═┼¹╦_Ą╚Č©ųŲå╬ŲĘŻ¼╩Ū×ķ┴╦╠ßĖ▀ŅÖ┐═Įėė|║═╩╣ė├Ņl┬╩ĪŻ

8į┬6╚šŻ¼Ī░7NOWĪ▒ą┬═Ų│÷5ĘNŽ▐Č©╔╠ŲĘį┌▒▒║ŻĄ└Ą─7-11ĄĻõüõN╩█Ż¼Ė▓╔w110╝ęĄĻõüĪŻĪ░7NOWĪ▒Ą─╗∙▒Š▓┘ū„╩Ū└¹ė├ųŪ─▄╩ųÖCėå┘ÅĪ░īŹĢrÄņ┤µ┬ōäėĪ▒Ą─╩│ŲĘ╝░╚šė├ŲĘĄ╚╝s3000ĘN╔╠ŲĘŻ¼ĄĻõüį┌20ĘųńŖā╚╦═ĄĮųĖČ©Ąž³cĪŻ×ķ┴╦ØMūŃŅÖ┐═Ī░▌p╦╔ĪóļSęŌĄž│įĄĮäéš©║├Ą─╩│ŲĘĪ▒Ą─ąĶŪ¾Ż¼═Ų│÷ėå┘ÅĪ░7NOWŽ▐Č©╔╠ŲĘĪ▒ĪŻ

7-11Ą─į┌ŠĆėå┘ÅĪó┼õ╦═Ę■äšķ_š╣║▄▀tŠÅĪŻ2017─Ļ10į┬į┌▒▒║ŻĄ└ķ_╩╝ćLįćĪ░ŠWĮj▒Ń└¹ĄĻĪ▒Ż¼2019─Ļ2į┬īóĘ■äšĖ─×ķĪ░7NOWĪ▒▓ó╚½├µš╣ķ_ĪŻ2023─Ļ9į┬Ż¼░l▓╝7NOWīŻī┘Ą─APPŻ¼▓╗āHų¦│ųŠWĒōŻ¼▀Ćų¦│ųAPPŽ┬å╬ĪŻĄĮ2024─Ļ8į┬×ķų╣Ż¼Ė▓╔w16000╝ęĄĻõüĪŻėŗäØĄĮ225─Ļ2į┬Ż¼į┌╚½ć°š╣ķ_Ż¼╠ßĖ▀7NOWĄ─ų¬├¹Č╚ĪŻ

Å─³cō¶└¹ė├┐═╚║╝░└¹ė├┌ģä▌┐┤Ż¼┼cĄĻõüĄ─└¹ė├┌ģä▌ėą║▄┤¾Ą─▓╗═¼ĪŻ7NOWĄ─┐═å╬ār×ķ2234╚šį¬Ż¼╝s×ķĄĻõü┐═å╬ārĄ─3▒ČŻ©752╚šį¬Ż®Ż¼┘Å┘I╝■öĄ×ķ8.57╝■Ż¼╝s×ķĄĻõüĄ─2.7▒ČĪŻ╩╣ė├š▀Ą──Ļ²gęį20ų┴40ÜqūŅČÓŻ¼Ųõųą┼«ąįš╝6│╔ęį╔ŽĪŻėå┘Å│┤▓╦«aŲĘĄ─ŅÖ┐═ĘŪ│ŻČÓŻ¼į┌Ģ│õN╔╠ŲĘ┼┼ąą░±Ū░10├¹ųąŻ¼│┤▓╦«aŲĘš╝┴╦ę╗░ļęį╔ŽĪŻ▒╚▌^ŲüĒ┐┤Ż¼ĄĻõüĄ─ŅÖ┐═─Ļ²gęį40ų┴50Üq×ķų„Ż¼─ą┼«▒╚└²┤¾╝s×ķ50:50ĪŻ╦∙ęįŻ¼7NOWĄ├ĄĮ┴╦─Ļ▌pė├æ¶Īó┼«ąįė├æ¶Ą─ų¦│ųŻ¼▀@ę▓┐╔ęį┐┤ū÷╩Ū╬┤üĒĄ─ĘĮŽ“ĪŻ

7NOWęįĪ░ļSęŌ┼õ╦═Ī▒×ķĘ■äš└Ē─ŅŻ¼ŲõÅŖĒŚį┌ė┌Ė„ĘNł÷║ŽČ╝┐╔ęįļSęŌ╩╣ė├ĪŻÅ─╩│ŲĘĄĮ╚šė├ŲĘŻ¼į┌▒Ń└¹ĄĻ└’┐╔ęį┘IĄĮžSĖ╗Ą─╔╠ŲĘŻ¼į┌║▄Č╠Ą─Ģrķg╦═žø╔ŽķTŻ¼▀@ĘN▒Ń└¹ąį╩▄ĄĮ┴╦ą┬ą═Ģr╔ą╚╦╚║Ą─ŪÓ▓AŻ¼│²┴╦ęį╠ū▓═×ķų„Ą─ė├æ¶═ŌŻ¼į┌╔Ē¾w▓╗▀mĪó┘Å╬’└¦ļyĄ╚Ė„ĘNł÷║Žę▓Ģ■╩▄ĄĮÜgėŁĪŻ

╚²Īóę┴╠┘č¾╚A╠├├µ┼Räāļx

ī”ė┌ę┴╠┘č¾╚A╠├▀@éĆūµśI╩┬śIŻ¼ę▓╩Ūę╗ų▒į┌╝mĮYŻ¼į┌2024─Ļ2į┬ų«Ū░Ż¼ĻPķ]17éĆĄĻõüŻ¼9į┬│§ėųą¹▓╝ĄĮ2025─Ļ2į┬ĻPķ]33éĆĄĻõüŻ¼ų«║¾īó╩ŻŽ┬93éĆĄĻõüĪŻ

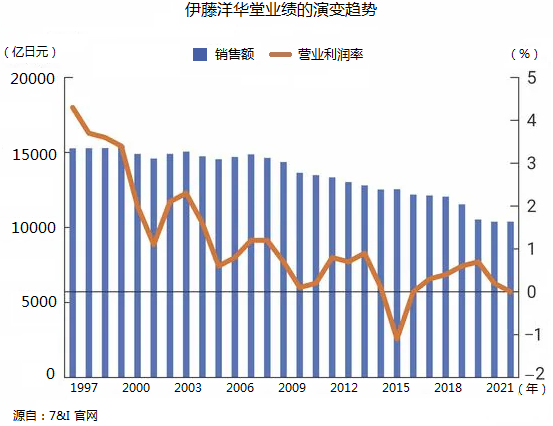

ę┴╠┘č¾╚A╠├į┌1998─ĻČ╚õN╩█Ņ~│¼▀^1.5╚fā|╚šį¬Ż¼ĄĮ2022─ĻČ╚£p╔┘ĄĮ1╚fā|╚šį¬Ż¼┐éŅ~õN╩█Ņ~£p╔┘┴╦╚²Ęųų«ę╗Ż¼ĀIśI└¹ØÖ┬╩Å─│¼▀^4%Ž┬ĮĄĄĮ¤o└¹ØÖ╠ØōpĀŅæBĪŻ

2024─Ļ7į┬öĄō■’@╩ŠŻ¼¼F┤µĄĻõüŠC║ŽõN╩█Ņ~Ž┬ĮĄ4.8%Ż¼╔╠ŲĘõN╩█Ņ~Ž┬ĮĄ7.5%Ż¼┐═öĄŽ┬ĮĄ5.2%Ż¼┐═å╬ārŽ┬ĮĄ2.5%ĪŻūŌ┘UĄĻ▓┐Ęų╔╠ŲĘõN╩█Ņ~Ž┬ĮĄ9.6%Ż¼Ųõ╦¹ŅÉį÷ķL1.5%Ż¼┐é¾w╠Äė┌═Ż£■Īó╦ź═╦ĀŅæBĪŻ

ę┴╠┘č¾╚A╠├Ą─╦ź═╦Ż¼│╔×ķąąśIą┬┼fĮ╗╠µĪó┼d╦źĄ³┤·Ą─ėųę╗éĆś╦ųŠąį╩┬╝■ĪŻ7&ią¹▓╝╩┬śIųžĮ©ėŗäØĄ─4éĆ║╦ą─ų¦ų∙╩ŪŻ║╩ūČ╝╚”ÅŖ╗»Ż╗╩│ŲĘųąą─╗»Ż╗═╦│÷Ę■čbĒŚ─┐Ż╗īŻūóųąą─═Č┘Y╝░└¹ė├Ż¼ųž³cŠ═╩Ūį┌šf│¼╩ąśIæBš{Ė─╦╝┬ĘĪŻ╚ń╣¹Ę┤▀^üĒ└ĒĮŌŻ¼ät╩ŪŻ║ĄžĘĮĄĻõü▓╗┘ŹÕXŻ╗ĘŪ╩│ŲĘŅÉ┘uł÷▓╗Š░ÜŌŻ¼▒žĒÜīŻūó╩│ŲĘŻ╗ĘŪ╩│ŲĘŅÉ╠žäe╩ŪĘ■čb┐āą¦▓╗║├Ż╗╔·«aą¦┬╩Ą═Ž┬Ż¼ąĶ꬚¹¾wš{Ė─ĪŻ

ŠC║Ž│¼╩ąį°ĮøĄ─ė»└¹─Ż╩Į╩ŪŻ¼═©▀^Ą═ārõN╩█┘Å┘IŅl┬╩Ė▀Ą─╩│ŲĘ╬³ę²ŅÖ┐═Ż¼╚╗║¾▐D╗»┘Å┘I└¹ØÖ┬╩▌^Ė▀Ą─Ę■čbĪó╔·╗Ņė├ŲĘĄ╚ĘŪ╩│ŲĘŅÉ╔╠ŲĘŻ¼½@Ą├š¹¾wė»└¹Ą──┐ś╦ĪŻ

▀@ĘN╠¢ĘQĪ░ę╗šŠ╩Į┘Å╬’Ī▒Ą─ŠC║ŽĘ■äšśIæBŻ¼į°ū„×ķ┴Ń╩█śIĄ─═§š▀▀│▀Õ’LįŲĪŻĖ∙ō■2000─ĻČ╚╚š▒Šć°ā╚┴Ń╩█śI┼┼ąą░±┐╔ęį┐┤│÷Ż¼Ū░╩«├¹ėą┴∙╝ęŲ¾śI╩ŪŠC║Ž│¼╩ąŻ¼į┌ĘŪ│Ż╗Ņ▄SĄ──Ļ┤·Ż¼ę┴╠┘č¾╚A╠├ĮøĀI’L╔·╦«ŲĪŻ

üĒį┤Ż║ę┴╠┘č¾╚A╠├╣┘ŠW

╚ńĮ±Ż¼ŠC║Ž│¼╩ą╩¦ä▌┴╦Ż¼Å─ąąśI░lš╣ĮŪČ╚┐┤Ż¼į┌ė┌Ę■čbŅÉŽ¹┘MČÓŪ■Ą└╗»Ż¼ų„ī¦Ž¹┘M▒╗ā×ę┬ÄņĪóNITORIĄ╚▀BµiīŻśIŲ¾śIōīū▀Ż¼┐é¾w╔ŽŠ═├µ┼R└¹ØÖ╠ØōpŠų├µĪŻÅ─└Ēšō╔Ž┐┤Ż¼┐╔ęįīóĘŪ╩│ŲĘŅÉ├µĘe│÷ūŌŻ¼ĮĄĄ═│╔▒Š┤·ārŻ¼▐D×ķųž³cū÷╩│ŲĘ│¼╩ąĄ─ĮøĀI─Ż╩ĮĪŻ

╬╗ė┌▒▒Š®▒▒╦─Łh░▓╗█ś“Ą─ę┴╠┘č¾╚A╠├Š═į┌ū▀▀@Śl┬ĘŻ¼ų╗▒Ż┴¶ĄžŽ┬╩│ŲĘ│¼╩ąĪóīóśŪ╔Ž▐DęŲ│÷╚źŻ¼Š▀¾wą¦╣¹ėą┤²├„─Ļķ_śIė^▓ņĪŻ▀@śėū÷Ą─Ū░╠ßį┌ė┌Ż¼ę¬ėą¤ßą─Ą─Ų¾śIįĖęŌĮė╩ųĘŪ╩│ŲĘŅÉ╔╠śIįO╩®ĮøĀIŻ¼ę“×ķĮø“×ĖµįV╬ęéāŻ¼╩│ŲĘ│¼╩ąĄ─╝»┐═┴”į┌║▄┤¾│╠Č╚╔ŽĢ■ė░ĒæśŪ╔ŽĄ─ĘŪ╩│ŲĘŅÉŠ█┐═║═┘Å┘I┴”▐D╗»Ż¼╚ń╣¹ø]ėą┐═╚║Ą─┴╝║├╗źäėŻ¼ę▓┐╔─▄│÷¼Fą┬Ą─å¢Ņ}ĪŻ

│²┴╦ąąśI┘ÉĄ└ĖéĀÄęį═ŌŻ¼Å─╚š▒Š├Į¾wĄ─Ęų╬÷┐┤Ż¼ę┴╠┘č¾╚A╠├Ą─ā╚▓┐å¢Ņ}Ė³ę¬├³ĪŻ

ę┴╠┘č¾╚A╠├Ą─Ė∙▒Šå¢Ņ}╩Ūėąę╗éĆā╚į┌▀ē▌ŗĪóā╚į┌æTąį╗“š▀╣┘┴┼┴ĢÜŌŻ¼į┌¼Fł÷║═┐é▓┐ų«ķgėą║▄┤¾Ą─▓╗ī”ĘQąįĪó╗ź▓╗ą┼╚╬ĪŻ2000─Ļ┤·║¾░ļŲ┌Ż¼į┌Ųõ┐é▓┐Ą─ŅIī¦Ž┬▀MąąĖ„ĘNĖ─Ė’Ż¼╠Į╦„ą┬Ą─śIäšą╬╩ĮŻ¼└²╚ńš█┐█śIäš║═╝ęčbĄĻĪŻ2011─Ļ═Ų│÷ūį╝║Ą─Ę■čbŲĘ┼ŲŻ¼ĮY╣¹Č╝ø]ėą│╔╣”Ż¼Ą½ā╚▓┐╚╦╩┐▓╗ęį×ķ╚╗Ż║Ī░Ę┤š²▀@╩Ū┐é▓┐Ą─ųĖ╩ŠĪ▒ĪŻ Ī░┐╝æ]ĄĮ─ś├µ║═Š═śIŻ¼▓╗─▄┐│Ą¶Ę■čbĒŚ─┐Ī▒Ż©ĪČūx┘uą┬┬äĪĘŻ¼2023─Ļ3į┬10╚šŻ®Ż¼▀@ĘN╠ōé╬Ą─ė^─Ņ├ōļx┴╦¼Fł÷Ż¼╩ŪĄõą═Ą─ąąš■╣┘┴┼¾wųŲŻ¼ĮY╣¹▒ž╚╗ī¦ų┬Ž¹┘Mš▀ļxŽ»Ż║ŅÖ┐═ę╗å¢Ż¼╩▓├┤Č╝ėąŻ¼Ą½Š═╩Ūø]ėą─ŃŽļꬥ──Ūę╗┐ŅĪŻ

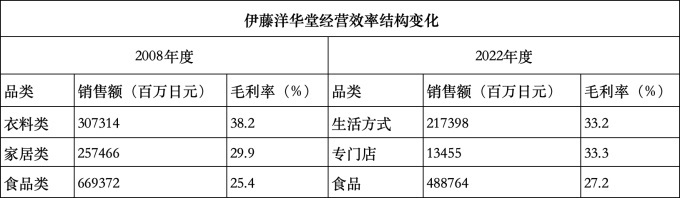

ėą╚╦šfŻ¼ę┴╠┘č¾╚A╠├Žļę¬ū÷│╔╔·╗ŅŻ©LifeŻ®│¼╩ą─ŪśėĄ─Č╝╩ą╩│ŲĘ│¼╩ąŻ¼ŲõīŹŻ¼Life│¼╩ąÄrŲķĖ▀ų╬╔ńķLšf▀^Ż¼ę╗╝ęĄĻõüŻ¼╚ń╣¹▀BéŃ╝▄Ą─╬╗ų├Č╝ꬎ“╔Žšł╩ŠŻ¼¼Fł÷ø]ėą╚╬║╬øQČ©ÖÓŻ¼─Ū├┤Ż¼▀@éĆĄĻõüę╗Č©Ģ■╦źöĪĪŻ╦¹Ž┬øQą─┘xėĶĄĻõü¼Fł÷Ė³ČÓĄ─ÖÓ┴”Ż¼ę“×ķūŅĮėĮ³Ž¹┘Mš▀Ą─╚╦╩Ūį┌¼Fł÷Ż¼ĄĻķLæ¬įōŠ▀ėąūŃē“Ą─ūįė╔▓├┴┐ÖÓĪŻį┌ī”ĄĻõü¼Fł÷╩┌ÖÓĪóą┼╚╬ĄĻķLĘĮ├µŻ¼ę┴╠┘č¾╚A╠├║═LifeėąŠ▐┤¾▓ŅŠÓŻ¼║▄ļyū÷│╔Life│¼╩ąĄ─śėūėĪŻ

Äū─ĻŪ░Ż¼7&iĄ─┤¾╣╔¢|├└ć°═Č┘Y╗∙ĮŠ═ę¬Ū¾Ęųļx▓╗ė»└¹Ą─ę┴╠┘č¾╚A╠├Ą╚ĒŚ─┐ĪŻ╝»łF╔ńķLŠ«┌µ┬Īę╗īŻ╣źĄ─ę▓╩Ū▒Ń└¹ĄĻŅIė“ĪŻĄ½╩ŪŻ¼ę┴╠┘č¾╚A╠├ū„×ķūµśI▓╗─▄▌pęūĖŅ╔߯¼╦¹į°ĮøÄū┤╬▒Ē╩ŠŻ¼ę┴╠┘č¾╚A╠├▓╗Ģ■├ōļx╝»łFĪŻ

╩┬ŪķĄ─░lš╣▒╚┤¾╝ęš▀ŽļŽ¾Ą├ę¬┐ņĪŻę╗ĘĮ├µŻ¼Ž┬øQą─ĻPķ]▓╗ė»└¹Ą─ĄĻõüŻ¼╠ßĖ▀┘Y▒Š▀\ĀI┘|┴┐Ż¼Å─2024─Ļ2į┬×ķų╣ĻPķ]17╝ęŻ¼ĄĮ2025─Ļ2į┬į┘ĻPķ]33╝ęŻ¼┤¾├µĘeĻPĄĻŻ¼åT╣żą─╔ó╔±╗┼Ż╗┴Ēę╗ĘĮ├µį┌4į┬10╚šĄ─2023─ĻČ╚øQ╦Ńšf├„Ģ■╔Žą¹▓╝Ż¼╬»═ąīÅūh2027─Ļ╔Ž╩ą╩┬ę╦Ż¼▀@éĆøQ▓▀Ż¼į┌Ģ■ūh¼Fł÷ę²Ųę╗Ų¼ćW╚╗Ż¼ī”ė┌ę┴╠┘č¾╚A╠├╔ńķL╔Į▒Šš▄ę▓╝░ŲõūĘļSš▀Ż¼╦¹éāĄ─ūµśIųęą─įŌĄĮųž┤¾┤“ō¶Ż¼▒Š┘|╔ŽŻ¼Š═╩Ūį┌äāļxę┴╠┘č¾╚A╠├ĪŻ

į┌╝┤īóĻPķ]Ą─ĄĻõüųąŻ¼ę²ŲÅVĘ║ĻPūóĄ─╩Ū9į┬29╚šę¬ĻPķ]Ą─ę┴╠┘č¾╚A╠├Į“╠’šėĄĻŻ¼šQ╔·ė┌ 1977 ─ĻŻ¼ĄĮ2024─Ļū▀▀^ 46 éĆ─ĻŅ^┴╦Ż¼«öĄžŽ¹┘Mš▀Š█╝»į┌ÅVł÷Ż¼▒Ē▀_▓╗╔ßų«ŪķŻ¼ĄĻā╚═©Ą└ē”╔ŽīŻķTįOų├ę╗éĆģ^ė“Ż¼┘NØM┴╦š„╝»üĒĄ─ŅÖ┐═Ą─╗žŅÖ╩Į┴¶čįĪŻ

łDį┤Ż║¢|č¾ĮøØ· ╣┘ŠW

ĻPė┌ę┴╠┘č¾╚A╠├╔Ž╩ąęį║¾Ą─▓╝ŠųŻ¼Š«┌µ┬Īę╗╔ńķL▒Ē╩ŠŻ¼7-11╦∙│ųėąĄ─╣╔Ę▌▒╚└²▓╗─▄Ą═ė┌15%ĪŻ ę╗╬╗ę┴╠┘č¾╚A╠├Ė▀╣▄└õĄŁĄžī”├Į¾wšfŻ║Ī░IPOĄ─įÆŅ}ęčĮøšä┴╦║▄Š├┴╦Ż¼ąĶę¬į┌ 2025 žö─ĻāČ¼FĖ„ĒŚĮøĀIųĖś╦║═╚╦åT╣▄└ĒĄ─│ąųZŻ¼╝ėÅŖõN╩█┴”Ż¼▓╗╚╗Ą─įÆļyČ╚║▄┤¾Ī▒ĪŻ

ę┴╠┘č¾╚A╠├ūŅą┬Ą─╠Į╦„╩Ūį┌2024─Ļ2į┬ķ_│÷ą┬Ą─Ė┼─ŅĄĻŻ¼7&i┐é▓┐ģfš{į┌Ū¦╚~┐h╦╔æ¶╩ąķ_įOę╗╝ęą┬Ą─ąĪą═│¼╩ąĪ░SIP StoreĪ▒Ż¼ų„ę¬╠ž³c╩Ū7-11ĄĻõüį÷╝ė┴╦╚A╠├╔·§r║═╩│ŲĘŻ¼│╔×ķÅ═║Žą═▒Ń└¹│¼╩ąĪŻ7-11╔ńķLė└╦╔╬─Å®ĮŌßīĄ└Ż║Ī░╬ęéā▓╗┤“╦ŃöU┤¾ SIPĄĻĄ─öĄ┴┐Ż¼Č°╩Ū╗źŽÓĘųŽĒ┘Yį┤║═╝╝─▄Ī▒ĪŻėą├Į¾wųĖ│÷Ż¼▀@ĘNÅ═║Žą═ąĪĄĻŻ¼┐╔─▄╩Ūę┴╠┘č¾╚A╠├ūāĖ’Ą─ųžę¬│÷┬ĘĪŻ

ų┴ė┌ųąć°┤¾ĻæĄ─╩┬śIŻ¼į┌āHėąĄ─▒▒Š®Īó│╔Č╝ā╔éĆģ^ė“╩ął÷ķTĄĻŻ¼╗“įSę¬┐┤▒ŠĄž▀\ĀIłFĻĀĄ─┼¼┴”│╠Č╚┴╦Ż¼╚ń╣¹śI┐ā▓©äėŽ┬ĮĄŻ¼╩šęµļy┐┤Ż¼║▄ļy▒▄├ŌĖ─įņĻPķ]Ą─├³▀\ĪŻ«ģŠ╣Ż¼Ų§╝s╗»┘Y▒Š╝ęꬥ─╩Ū└¹ØÖŻ¼▓╗╩ŪŪķæčĪó┐┌╠¢ĪŻ

╦─ĪóŠC║ŽĘų╬÷ĮYšō

ū„×ķć°ļHĒö╝ē┴Ń╩█╝»łFŻ¼│÷╩█░┘žøĄĻĪó│÷╩█═©ą┼õN╩█Ų¾śIŻ¼ų▓Įäāļxę┴╠┘č¾╚A╠├╗“š▀┤┘│╔╔Ž╩ąęį║¾Ż¼7&i╝»łFĮøĀIæ┬įįĮüĒįĮ╝»ųąĄĮ▒Ń└¹ĄĻ┘ÉĄ└Ż¼▀@╩Ū┤¾╣╔¢|ę╗ų▒┤▀┤┘ĪóŽŻ═¹┐┤ĄĮĄ─śėūėĪŻ─┐Ū░Ż¼ę┴╠┘č¾╚A╠├▓╗ĀÄÜŌĄ─▒Ē¼FŻ¼×ķäāļx╠ß╣®┴╦ūŃē“Ą─└Ēė╔ĪŻ

╦∙ęįŻ¼─▄▓╗─▄▒╗╩š┘ÅŻ¼│§┐┤╔Ž╚ź▓╗╠½┐╔─▄Ą─╩┬ŪķŻ¼ūą╝ÜĘų╬÷ģs╩Ūėą┐╔─▄Ą─ĪŻ

1ĪóīŹ┴”øQČ©├³▀\

Žļę¬╩š┘Å7&i╝»łFĄ─╝ė─├┤¾▒Ń└¹ĄĻŠ▐Ņ^╩ąųĄ│¼▀^8╚fā|╚šį¬Ż¼Ų¾śI╩ąųĄ▀h│¼▀^7&i╝»łFĪŻ╩š┘ÅŽ¹ŽóĘ┼│÷üĒęį║¾Ż¼7&iĄ─╣╔ār’j╔²┴╦22%Ż¼╩ąųĄ▌^Ū░ę╗╠ņį÷╝ė┴╦1╚fā|╚šį¬Ż¼▀_ĄĮ5.6╚fā|╚šį¬ĪŻ┤¾¶~│įąĪ¶~Ż¼Ę┤ė│Ą─╩Ū┘Y▒ŠārųĄšf┴╦╦ŃĪŻ

2Īóć°ļH╗»▀\ū„ęÄät

Ė∙ō■╚š▒Šš■Ė«▒Żūo═Č┘Yš▀Ą─š■▓▀įŁätŻ¼╚š▒Š┤¾ą═Ų¾śIęčīóŲõČŁ╩┬Ģ■Ą─ĮYśŗ▐Dūā×ķęį═Ō▓┐ČŁ╩┬×ķųąą─Ą─ÜW├└╩ĮČŁ╩┬Ģ■ĮYśŗŻ¼ļm╚╗ć°ā╚Ų¾śIę▓į┌ĀÄ╚Ī═¼ę╗╗»│╔åTŻ¼Ą½╩Ū▓┘ū„▌^ļyĪŻ

7&iĄ─9├¹ČŁ╩┬ųąėą5╚╦╩Ū═Ō▓┐╚╦╩┐Ż¼▀@×ķ╩š┘Å7&i┴¶Ž┬┐╔│╦ÖCĢ■ĪŻć°ā╚╣╔¢|║═äō╩╝╚╦╝ęūÕ┐ŽČ©▓╗įĖęŌ▒╗╩š┘ÅŻ¼Ą½╩Ūū„×ķ═Č┘Y╩šęµŻ¼═Č┘YĘĮ╩Ūę¬½@└¹Ą─Ż¼ėą│¼╝ē½@└¹┐šķgŻ¼Š═ėą┐╔─▄▓╔╚Ī│÷╩█ąąäėĪŻ

3ĪóŲ¾śI╔²ųĄ┐šķg║▄┤¾

7&i╝»łFĮøĀIĒŚ─┐ļm╚╗į┌▓©äėŲĘ³Ż¼Ą½╩ŪŲõų„ę¬ĮøĀI╩┬śI7-11▒Ń└¹ĄĻārųĄĘŪ│ŻĖ▀Ż¼ĮøĀI─▄┴”Ą├ĄĮŲš▒ķ┘Ø┘pŻ¼Å─╚šį¬┘HųĄ║═╚½Ū“Ą═╣╔ārĄ─┘Y▒Š╩ął÷ū▀ä▌┐┤Ż¼śI┐ā┴╝║├Ą─╣½╦Šę²üĒ═Č┘Yš▀Ą─č█╣ŌŻ¼╩Ū▒ž╚╗ęÄ┬╔ĪŻ╚ń╣¹╣╔¢|éāūźūĪ7&i╝»łFųąķLŲ┌æ┬įĮøĀI▓╝ŠųĄ─┬®Č┤Ż¼╠ß│÷ÅŖė▓Ą─ļyęįŠ▄Į^Ą─Į╗ęūŚl╝■Ż¼│÷╩█Š═┐╔─▄│╔×ķ╩┬īŹĪŻ

ė┌╩ŪŻ¼7&i│÷╩█╣╩╩┬Š═│÷¼F4éĆĘ¹║Žąį╩š┘ÅŚl╝■Ż║

ę╗╩Ūį┌╚½Ū“ĘČć·ā╚ėą║▄┤¾Ą─į÷ķL┐šķgŻ╗

Č■╩Ū╩ąųĄ▓╗ĄĮ5╚fā|╚šį¬Ż¼ŪĪ║├╚šį¬ŲŻ▄øŻ¼ėą└¹ė┌╩š┘ÅŻ╗

╚²╩ŪČŁ╩┬Ģ■ęįć°ļH╗»īŻśIĖ▀╣▄×ķ║╦ą─Ż¼ģóššęĢę░ć°ļH╗»Ż╗

╦─╩ŪĮøĀIĒŚ─┐┼cć°╝ę░▓╚½¤oĻPŻ¼š■Ė«▓╗╠½┐╔─▄╣½ķ_ūĶų╣ĪŻ

ų┴ė┌ī”ųąć°┤¾Ļæ╩ął÷ėą║╬ė░ĒæŻ¼╣┘ĘĮæ┬į╠ß░Ėųąø]ėą┴ą╚ļā׎╚ĒŚ─┐īŻŅ}ĻU╩÷Ż¼╦∙ęįŻ¼▀Ćėą┤²ė^▓ņĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį