┼c└▒ŚlĪ░öÓ╔ßļxĪ▒Ż¼ąl(w©©i)²ł┌A┴╦śI(y©©)┐ā▌ö┴╦╣╔ār

│÷ŲĘ/┴Ń╩█╣½ł@

ū„š▀/Ž¾╔²

Ī░└▒ŚlĄ┌ę╗╣╔Ī▒ąl(w©©i)²łŻ¼š²║═└▒ŚlĪ░öÓ╔ßļxĪ▒ĪŻ

łDį┤Ż║ąl(w©©i)²ł├└╬Č2024─ĻųąŲ┌žöł¾

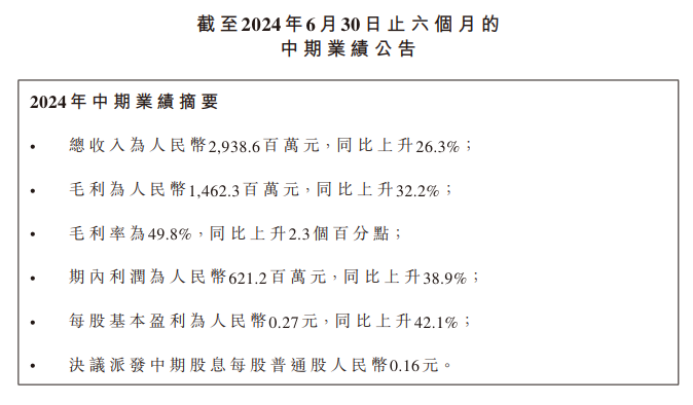

2024─Ļ8į┬16╚šŻ¼ąl(w©©i)²ł├└╬Č┼¹┬Č2024─ĻųąŲ┌žöł¾Ż¼ĀI╩š29.39ā|į¬Ż¼═¼▒╚į÷ķL26.3%Ż╗ā¶└¹ØÖ6.21ā|į¬Ż¼═¼▒╚į÷ķL38.9%ĪŻ└▒ŚlĄ─ĀI╩šš╝▒╚āH×ķ46.1%Ż¼═¼▒╚Ž┬ĮĄ9.3éĆ░┘Ęų³cĪŻ

┐╔ęįšfŻ¼ąl(w©©i)²ł├└╬Č2024─Ļ╔Ž░ļ─Ļ┴┴č█Ą─śI(y©©)┐āŻ¼║▄┤¾│╠Č╚╔ŽĮ©┴óį┌ÆüŚē└▒ŚlĪ░╗∙▒Š▒PĪ▒Ą─╗∙ĄA(ch©│)╔ŽĪŻ

┐╝æ]ĄĮ▀^╚źÄū─ĻŻ¼ąl(w©©i)²ł├└╬ČūŅųžę¬Ą─ā×(y©Łu)ä▌Ż¼Š═╩Ūį┌└▒Śl╩ął÷š╝ō■(j©┤)Įy(t©»ng)ų╬ąįĄž╬╗ĪŻ

▀ģŠē╗»└▒ŚlśI(y©©)äš(w©┤)▓®╚Ī┴┴č█śI(y©©)┐āĄ─┼e┤ļŻ¼▓ó╬┤ūī┘Y▒Š╩ął÷Ė▀┐┤ąl(w©©i)²ł├└╬ČĪŻ─┐Ū░Ż¼ąl(w©©i)²ł├└╬ČĄ─╣╔ārāH×ķ6.9Ė█į¬/╣╔Ż¼ŽÓ▌^2023─Ļ│§12.14Ė█į¬/╣╔Ą─Üv╩ĘĖ▀³cŽ┬Ą°43.16%Ż¼Į³║§č³öžĪŻ

╩┬īŹ╔ŽŻ¼ĮY(ji©”)║Žą▌ķe┴Ń╩│╩ął÷Ą─░l(f©Ī)š╣┌ģä▌üĒ┐┤Ż¼═Č┘Yš▀┐┤╦źąl(w©©i)²ł├└╬Č▓╗¤oĄ└└ĒĪŻ

─┐Ū░Ż¼ąl(w©©i)²ł├└╬Čų„ę¬┐┐╩▀▓╦ųŲŲĘĘĆ(w©¦n)ūĪśI(y©©)┐āŻ¼Č°ŽÓĻP(gu©Īn)┘ÉĄ└ĖéĀÄė·░l(f©Ī)╝ż┴ęĪŻ┤╦═ŌŻ¼ąl(w©©i)²ł├└╬Čć└(y©ón)ųžę└┘ćŠĆŽ┬Ū■Ą└Ż¼╬┤─▄ūźūĪļŖ╔╠Īó┴┐ž£┴Ń╩│Ą╚ą┬┼dŪ■Ą└Ą─╝t└¹Ż¼│╔×ķ╚½Ū■Ą└Š∙║Ō░l(f©Ī)š╣Ą─ą▌ķe┴Ń╩│═µ╝ęĪŻ

Ę▓┤╦ĘNĘNŻ¼╦Ų║§ŅA(y©┤)╩Šų°Ż¼ąl(w©©i)²ł├└╬ČĮėŽ┬üĒ║▄ļy│ų└m(x©┤)▒Ż│ų▌^ÅŖĄ─│╔ķLąįĪŻ

ę╗Īó└▒Śl£■õNŻ¼ąl(w©©i)²ł╗∙▒Š▒P▓╗ĘĆ(w©¦n)

š²╚ńų▄║┌°å┤·▒Ē¹u╬ČĪó└ŽĖ╔ŗī┤·▒Ē└▒ßuŻ¼╔ŅĖ¹└▒Śl«a(ch©Żn)śI(y©©)öĄ(sh©┤)╩«─ĻŻ¼ąl(w©©i)²ł├└╬Čę▓į┌└▒ŚląąśI(y©©)ū÷ĄĮ┴╦Ī░ŲĘ┼Ų╝┤ŲĘŅÉĪ▒ĪŻĖź╚¶╦╣╠ž╔│└¹╬─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─Ļ░┤┴Ń╩█Ņ~ėŗŻ¼ąl(w©©i)²łį┌ųąć°└▒╬Čą▌ķe╩│ŲĘĄ─╩ął÷Ę▌Ņ~×ķ6.2%Ż¼╬╗ŠėĄ┌ę╗Ż¼│¼Ą┌2├¹ų┴Ą┌5├¹Ų¾śI(y©©)Ą─╩ął÷Ę▌Ņ~ų«║═ĪŻ

╩┬īŹ╔ŽŻ¼└▒Ślš²╩Ūąl(w©©i)²ł├└╬ČĄŪĻæ┘Y▒Š╩ął÷ūŅųžę¬Ą─═Ų╩ųĪŻšą╣╔Ģ°’@╩ŠŻ¼2019─Ļ-2021─ĻŻ¼ąl(w©©i)²ł├└╬ČĀI╩šĘųäe×ķ33.85ā|į¬Īó41.20ā|į¬Īó48.00ā|į¬Ż¼└¹ØÖĘųäe×ķ6.58ā|į¬Īó8.19ā|į¬Īó8.27ā|į¬ĪŻŲõųąš{(di©żo)╬Č├µųŲŲĘŻ©╝┤└▒ŚlŻ®ĀI╩šš╝▒╚Š∙│¼60%ĪŻ

▓╗▀^▀^Č╚ę└┘ć┤¾å╬ŲĘŻ¼ę▓ęŌ╬Čų°Ų¾śI(y©©)Ą─┐╣’L(f©źng)ļU─▄┴”▌^▓ŅĪŻĄŪĻæ┘Y▒Š╩ął÷║¾Ż¼ąl(w©©i)²ł├└╬ČŠ═├µ┼R└▒Śl«a(ch©Żn)ŲĘśI(y©©)┐āŽ┬╗¼Ą─╠¶æ(zh©żn)ĪŻ

łDį┤Ż║ąl(w©©i)²ł├└╬Č2024─ĻųąŲ┌žöł¾

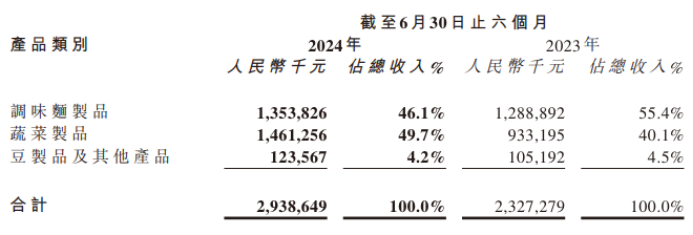

žöł¾’@╩ŠŻ¼2021─Ļ-2023─ĻŻ¼ąl(w©©i)²ł├└╬Čš{(di©żo)╬Č├µųŲŲĘĀI╩šĘųäe×ķ29.18ā|į¬Īó27.19ā|į¬Īó25.49ā|į¬Ż¼Ž┬Ą°æB(t©żi)ä▌├„’@ĪŻ┼c┤╦═¼ĢrŻ¼ąl(w©©i)²ł├└╬Čš{(di©żo)╬Č├µųŲŲĘĄ─ĀI╩šš╝▒╚ę▓▓╗öÓŽ┬╗¼Ż¼Ęųäe×ķ60.79%Īó58.7%Īó52.32%ĪŻĄĮ┴╦2024─Ļ╔Ž░ļ─ĻŻ¼ąl(w©©i)²ł├└╬Čš{(di©żo)╬Č├µųŲŲĘĄ─ĀI╩šš╝▒╚╔§ų┴Ą°ų┴46.1%Ż¼▓╗į┘╩Ū╣½╦ŠĄ─Ī░░ļ▒┌ĮŁ╔ĮĪ▒ĪŻ

łDį┤Ż║CBNData

ąl(w©©i)²ł├└╬ČĄ─š{(di©żo)╬Č├µųŲŲĘ╩ął÷ė░Ēæ┴”ų«╦∙ęįė|╝░Ų┐ŅiŻ¼║▄┤¾│╠Č╚╔ŽČ╝╩Ūę“×ķŽ┬ė╬Ž¹┘M╩ął÷ąĶŪ¾╔·ūāĪŻĮ³─ĻüĒŻ¼ļSų°Šė├±╩š╚ļ╦«ŲĮ╠ß╔²Ż¼Ž¹┘Mš▀į┌’ŗ╩│ąĶŪ¾╔Ž│÷¼F(xi©żn)┴╦Ž¹┘M╔²╝ē┌ģä▌ĪŻCBNData┼¹┬ČĄ─ĪČ2023─Ļ’ŗ╩│┌ģä▌Č┤▓ņł¾ĖµĪĘ’@╩ŠŻ¼Ī░ĮĪ┐Ą╗»ĪóĀIB(y©Żng)╗»ĪóŲĘ┘|(zh©¼)╗»│╔×ķ’ŗ╩│Ž¹┘Mą┬ąĶŪ¾³cĪ▒ĪŻ

łDį┤Ż║░¼├Įū╔įā

ī”▒╚Č°čįŻ¼Ė▀¹}ĪóĖ▀ė═ĪóĖ▀¤ß┴┐Ą─└▒Śl▒│ļx┴╦Ž¹┘Mš▀ĮĪ┐Ą’ŗ╩│Ą─ąĶŪ¾Ż¼ūį╚╗ļy╠ėõN┴┐ū▀Ą═Ą─╦▐├³ĪŻ░¼├Įū╔įā┼¹┬ČĄ─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ŅA(y©┤)ėŗ2024─Ļ-2026─ĻŻ¼ųąć°└▒Śl╩│ŲĘ╩ął÷ęÄ(gu©®)─Ż═¼▒╚į÷╦┘Š∙×ķéĆ╬╗öĄ(sh©┤)Ż¼ŽÓ▌^┤╦Ū░Äū─ĻĄ─ļp╬╗öĄ(sh©┤)į÷╦┘Ż¼┤¾Ę∙╗ž┬õĪŻ

ė╔ė┌ąąśI(y©©)╠ņ╗©░ÕØu’@Ż¼║▄ļyį┘┐┐ū▀┴┐╚Īä┘Ż¼×ķ┴╦ĘĆ(w©¦n)ūĪūį╝ęš{(di©żo)╬Č├µųŲŲĘśI(y©©)äš(w©┤)Ą─śI(y©©)┐āŻ¼▀^╚źÄū─ĻŻ¼ąl(w©©i)²ł├└╬Čę╗ų▒ų┬┴”ė┌ØqārĪŻžöł¾’@╩ŠŻ¼2019─Ļ-2023─ĻŻ¼ąl(w©©i)²łš{(di©żo)╬Č├µųŲŲĘ├┐Ū¦┐╦Š∙ārĘųäe×ķ14.3į¬Īó15.0į¬Īó15.1į¬Īó18.1į¬Īó20.5į¬Ż¼Å═(f©┤)║Ž─Ļį÷ķL┬╩×ķ9.42%ĪŻ

▓╗▀^ė╔ė┌▓╗╩ŪäéąĶąį╩│ŲĘŻ¼▓óŪę«a(ch©Żn)ŲĘ╠ž┘|(zh©¼)║═Ž¹┘Mš▀ĮĪ┐Ą’ŗ╩│Ą─įVŪ¾Įž╚╗ŽÓĘ┤Ż¼ąl(w©©i)²ł├└╬Čę╗ęŌ╣┬ąąØqārŻ¼║▄ļy▓╗ūīŽ¹┘Mš▀ą─╔·Ąųė|ĪŻ žöł¾’@╩ŠŻ¼2023─ĻŻ¼ąl(w©©i)²ł├└╬Čš{(di©żo)╬Č├µųŲŲĘõN┴┐12.44╚f揯¼ŽÓ▌^╔Ž─ĻĄ─15.06╚fćŹ¾EĮĄ17.4%Ż¼▀hĖ▀ė┌═¼Ų┌Š∙ār13.26%Ą─ØqĘ∙ĪŻ

▀@ę▓øQČ©┴╦Ż¼▒M╣▄ąl(w©©i)²ł├└╬Čš{(di©żo)╬Č├µųŲŲĘĄ─Š∙ār▓╗öÓ╔ŽØqŻ¼Ą½ė╔ė┌õN┴┐Ą°Ę∙Ė³┤¾Ż¼Ųõš{(di©żo)╬Č├µųŲŲĘśI(y©©)äš(w©┤)Ą─śI(y©©)┐āė·░l(f©Ī)ļyč┌Ņjä▌ĪŻ

Č■Īóų\Ū¾ČÓį¬╗»░l(f©Ī)š╣Ż¼Ī░╩▀▓╦Ī▒│╔ąl(w©©i)²łŠ╚├³ĄŠ▓▌

ŲõīŹ╔Ž╩ąų«│§Ż¼ąl(w©©i)²ł├└╬ČŠ═ęŌūRĄĮ┴╦└▒Ślī”Ž¹┘Mš▀Ą─╬³ę²┴”š²ų▓Įū▀Ą═Ż¼╣½╦ŠĄ─śI(y©©)┐ā├µ┼RŽ┬╗¼Ą─╠¶æ(zh©żn)Ż¼ę“Č°Č©Ž┬┴╦Ī░ČÓŲĘŅÉĪó┤¾å╬ŲĘĪ▒Ą─«a(ch©Żn)ŲĘ▓▀┬įŻ¼ŽŻ═¹ČÓį¬╗»░l(f©Ī)š╣ĪŻ

ī”┤╦Ż¼ąl(w©©i)²ł2024─Ļą┬ŲĘ╔Ž╩ą░l(f©Ī)▓╝Ģ■╔ŽŻ¼ąl(w©©i)²łł╠(zh©¬)ąąČŁ╩┬ĪóCEOīOęÓ▐r(n©«ng)▒Ē╩ŠŻ¼Ī░ų╗ėąį┤į┤▓╗öÓĄ─äō(chu©żng)įņ┴”Ż¼▓┼─▄ūīŲ¾śI(y©©)į┌╚½Ū“ęĢę░ųąķL╩ó▓╗╦źĪŻĪ▒

łDį┤Ż║ąl(w©©i)²ł├└╬Č

▀^╚źÄū─ĻŻ¼└▒Śl«a(ch©Żn)ŲĘŠĆų«═ŌŻ¼ąl(w©©i)²ł├└╬Č▓╗öÓ═Ų│÷╩▀▓╦ŅÉą┬ŲĘĪŻ▒╚╚ńŻ¼2023─Ļ─®Ż¼ąl(w©©i)²ł├└╬Č═Ų│÷╚½ą┬┐┌╬ČĪ░ąĪ─¦┼«Ī▒─¦ė¾╦ž├½ČŪŻ╗2024─Ļ4į┬Ż¼ąl(w©©i)²ł├└╬Č═Ų│÷ŽŃ└▒¤²┐Š╬Č─¦ė¾╦ž░ÕĮŅŻ╗7į┬Ż¼ąl(w©©i)²łėų═Ų│÷┴╦─¦ė¾╦¼Ī░╚╦ŅÉžłŚlĪ▒Ž▐Č©░³čb ų▄▀ģĮM║ŽĪŻ

╩┬īŹ╔ŽŻ¼ĮY(ji©”)║Ž╩ął÷┌ģä▌üĒ┐┤Ż¼Ė³╝ėĮĪ┐ĄĄ─└▒╬Čą▌ķe╩▀▓╦ųŲŲĘ┤_īŹōĒėąĖ³┤¾Ą─░l(f©Ī)š╣┐šķgĪŻ¢|▒▒ūC╚»čął¾’@╩ŠŻ¼ŅA(y©┤)ėŗ2026─ĻŻ¼ųąć°└▒╬Čą▌ķe╩▀▓╦ųŲŲĘęÄ(gu©®)─Żīó▀_587ā|į¬Ż¼2021─Ļ-2026─ĻÅ═(f©┤)║Žį÷ķL┬╩×ķ17.2%Ż¼į÷╦┘▀h│¼Ųõ╦¹└▒╬ČųŲŲĘŻ¼╩ŪūŅŠ▀Øō┴”Ą─└▒╬Čūė┘ÉĄ└ĪŻ

ę╗ĘĮ├µŻ¼└▒╬Č╩▀▓╦ųŲŲĘĄ─│╔ķL┐šķgĖ³┤¾Ż¼┴Ēę╗ĘĮ├µŻ¼ąl(w©©i)²ł├└╬Čį┌ŲĘ┼ŲĪóŪ■Ą└Ą╚ĘĮ├µŠ▀éõę╗Č©▒╚▌^ā×(y©Łu)ä▌ĪŻųTČÓ╩▀▓╦ŅÉą┬ŲĘ╔Ž╩ą║¾Ż¼┤_īŹ│╔╣”╚Ī┤·└▒ŚlŻ¼│╔×ķąl(w©©i)²ł├└╬Čą┬Ą─į÷ķLę²ŪµĪŻ

žöł¾’@╩ŠŻ¼2021─Ļ-2023─ĻŻ¼ąl(w©©i)²ł├└╬Č╩▀▓╦ųŲŲĘĀI╩šĘųäe×ķ16.64ā|į¬Īó16.93ā|į¬Īó21.19ā|į¬Ż¼Ęųäe═¼▒╚į÷ķL42.5%Īó1.8%Īó25.1%ĪŻ2024─Ļ╔Ž░ļ─ĻŻ¼ąl(w©©i)²ł├└╬Č╩▀▓╦ųŲŲĘĀI╩š14.61ā|į¬Ż¼═¼▒╚į÷ķL56.59%Ż¼ĀI╩šš╝▒╚Ė▀▀_49.7ŻźŻ¼│¼įĮš{(di©żo)╬Č├µųŲŲĘśI(y©©)äš(w©┤)Ż¼│╔×ķ╣½╦ŠĄ┌ę╗┤¾ĀI╩šų¦ų∙ĪŻ

ę▓š²╩Ūį┌╩▀▓╦ųŲŲĘĄ─ĦäėŽ┬Ż¼ąl(w©©i)²ł├└╬Čö[├ō┴╦š{(di©żo)╬Č├µųŲŲĘśI(y©©)äš(w©┤)╬«├ęĄ─ē║┴”Ż¼š¹¾wśI(y©©)┐āĘĆ(w©¦n)▓Į┼╩╔²ĪŻ

žöł¾’@╩ŠŻ¼2023─Ļęį╝░2024─Ļ╔Ž░ļ─ĻŻ¼ąl(w©©i)²ł├└╬ČĀI╩šĘųäe×ķ48.72ā|į¬║═29.39ā|į¬Ż¼Ęųäe═¼▒╚į÷ķL5.2%║═26.3%Ż╗ā¶└¹ØÖĘųäe×ķ8.8ā|į¬║═6.21ā|į¬Ż¼Ęųäe═¼▒╚į÷ķL481.9%║═38.9%ĪŻ

łDį┤Ż║░┘Č╚

▓╗▀^ŅH×ķĘ┤│ŻĄ─╩ŪŻ¼┘Y▒Š╩ął÷▓ó╬┤ę“┴┴č█Ą─śI(y©©)┐āČ°Ī░Ė▀┐┤Ī▒ąl(w©©i)²ł├└╬ČĪŻ─┐Ū░Ż¼ąl(w©©i)²ł├└╬ČĄ─╣╔ār╚į┼Ū╗▓į┌Ą═╬╗Ż¼▌^Ė▀³c┐s╦«43.16%ĪŻ

▀@╗“įS╩Ūę“×ķŻ¼┼c└▒ŚlĪ░öÓ╔ßļxĪ▒║¾Ż¼ąl(w©©i)²ł├└╬Čūī═Č┘Yš▀«a(ch©Żn)╔·┴╦śO┤¾Ą─▓╗░▓╚½ĖąĪŻ

┤╦Ū░Ż¼į┌└▒ŚląąśI(y©©)ū÷ĄĮ┴╦Ī░ŲĘ┼Ų╝┤ŲĘŅÉĪ▒Ą─ąl(w©©i)²ł├└╬ČŻ¼ī”ė┌┘Y▒Š╩ął÷ūŅ┤¾Ą─╬³ę²┴”Ż¼Š═╩Ūį┌└▒Śl╩ął÷š╝ō■(j©┤)Įy(t©»ng)ų╬ąįĄž╬╗ĪŻ

╚ńĮ±▀ģŠē╗»ūŅ║╦ą─Ą─└▒Śl«a(ch©Żn)ŲĘŻ¼č║ūóą┬«a(ch©Żn)ŲĘŻ¼ęŌ╬Čų°ąl(w©©i)²ł├└╬ČąĶę¬ųž╦▄ŲĘ┼Ųą╬Ž¾Ż¼ųv│÷ą┬Ą─Ī░╣╩╩┬Ī▒Ż¼╬┤üĒėą║▄┤¾Ą─▓╗┤_Č©ąįĪŻ

╚²Īóą┬┼dŪ■Ą└īė│÷▓╗ĖFŻ¼łį╩žŠĆŽ┬Ą─ąl(w©©i)²ł║¾└^Ę”┴”Ż┐

š\╚╗Ż¼─┐Ū░ąl(w©©i)²ł├└╬ČĄ─╩▀▓╦ųŲŲĘŠ▀éõ▌^ÅŖĄ─│╔ķLąįŻ¼Ą½ąĶę¬ūóęŌĄ─╩ŪŻ¼▀@║▄┤¾│╠Č╚╔ŽČ╝Į©┴óį┌ąl(w©©i)²ł├└╬Č┤╦Ū░Ęe└█Ą─║Ż┴┐Ū■Ą└ęį╝░▌^ÅŖĄ─└▒╬ČŲĘ┼ŲšJ(r©©n)ų¬ų«╔ŽĪŻ

╚ń╣¹└▒╬Čą▌ķe╩▀▓╦ųŲŲĘąąśI(y©©)ų╗ėą╔┘öĄ(sh©┤)╚§ä▌Ų¾śI(y©©)Ż¼─Ū├┤æ{ĮĶ┤╦Ū░Ęe└█Ą─ųTČÓā×(y©Łu)ä▌┘Yį┤Ż¼ąl(w©©i)²ł├└╬Č╔§ų┴ėą┐╔─▄│╔×ķĪ░└▒╬Č╩▀▓╦ę╗ĖńĪ▒ĪŻ

łDį┤Ż║¹}Į“õüūė

▓╗▀^ąĶę¬ūóęŌĄ─╩ŪŻ¼č█┐┤ų°└▒╬Čą▌ķe╩▀▓╦ųŲŲĘ╩ął÷’w╦┘│╔ķLŻ¼Į³─ĻüĒŻ¼¹}Į“õüūėĪó┴╝ŲĘõüūėĪóä┼ūą╩│ŲĘĄ╚ą▌ķe┴Ń╩│Ų¾śI(y©©)ę▓╝Ŗ╝Ŗ▓╝ŠųŽÓĻP(gu©Īn)«a(ch©Żn)ŲĘĪŻ▒╚╚ńŻ¼2023─Ļ10į┬Ż¼¹}Į“õüūė═Ų│÷┴╦─¦ė¾╦ž├½ČŪŲĘ┼ŲĪ░┤¾─¦═§Ī▒Ż¼ī”ś╦(bi©Īo)ąl(w©©i)²ł├└╬ČĪ░ąĪ─¦┼«Ī▒─¦ė¾╦ž├½ČŪĪŻ

Ė³┴Ņąl(w©©i)²ł├└╬ČĖąĄĮĮ╣æ]Ą─╩ŪŻ¼▀^╚źÄū─ĻŻ¼ė╔ė┌ų„õN└▒Śl«a(ch©Żn)ŲĘŻ¼ŲõĄ─Ū■Ą└ĪóŲĘ┼Ųęį╝░«a(ch©Żn)ŲĘČ©ārČ╝ŅH×ķėžūŠĪŻ┐╝æ]ĄĮ└▒╬Čą▌ķe╩▀▓╦ųŲŲĘ┘ÉĄ└Ą─ĖéĀÄė·░l(f©Ī)╝ż┴ęŻ¼╝╚ėąŪ■Ą└║═ŲĘ┼Ų╝t└¹Ž¹╩┼║¾Ż¼ąl(w©©i)²ł├└╬ČĄ─╩▀▓╦ųŲŲĘśI(y©©)äš(w©┤)║▄ļy▒▄├ŌŠ▐┤¾Ą─Ž┬ąąē║┴”ĪŻ

ė╔ė┌└▒Ślėą║▄ÅŖĄ─╝┤ĢrąįŽ¹┘MąĶŪ¾Ż¼ąl(w©©i)²ł├└╬ČĖ▀Č╚ę└┘ćŠĆŽ┬Ū■Ą└ĪŻžöł¾’@╩ŠŻ¼Įžų┴2024─Ļ6į┬─®Ż¼ąl(w©©i)²ł├└╬Č┼c1822╝ęŠĆŽ┬Įø(j©®ng)õN╔╠║Žū„Ż¼Ę■äš(w©┤)╚½ć°ųž³cĄ─┘Å╬’╔╠ł÷Īó╔╠│¼╝░▀Bµi▒Ń└¹ĄĻ╝░Ųõ╦¹ĮKČ╦ķTĄĻĪŻ2024─Ļ╔Ž░ļ─ĻŻ¼ąl(w©©i)²ł├└╬ČŠĆŽ┬Ū■Ą└ĀI╩šš╝▒╚Ė▀▀_88.1%ĪŻ

╚╗Č°Ż¼Į³─ĻüĒŻ¼ļSų°─Ļ▌pŽ¹┘Mš▀│╔×ķą▌ķe┴Ń╩│Ž¹┘M╩ął÷Ą─ų„┴”▄ŖŻ¼įĮüĒįĮČÓĄ─ą┬┼dŪ■Ą└ė┐¼F(xi©żn)į÷ķL╝t└¹ĪŻ╔│└¹╬─┤¾ųą╚Aģ^(q©▒)Ė▀╝ēū╔įāŅÖå¢äóĶ“Ś„ī”═Ō▒Ē╩ŠŻ¼2023─ĻŻ¼ļŖ╔╠Ū■Ą└║═┴┐ž£┴Ń╩│Ą─š╝▒╚Ęųäe×ķ15.3%Īó6.1%Ż¼ŅA(y©┤)ėŗ2027─ĻīóĘųäe╠ß╔²ų┴19.4%Īó14.9%Ż¼║Žėŗš╝▒╚ĮėĮ³35%ĪŻ

łDį┤Ż║¹}Į“õüūė2024─Ļ╔Ž░ļ─Ļžöł¾

į┌┤╦▒│Š░Ž┬Ż¼¹}Į“õüūėĪóä┼ūą╩│ŲĘ║═╚²ų╗╦╔╩¾Ą╚▀Mąą╚½Ū■Ą└▓╝ŠųĄ─ą▌ķe┴Ń╩│Ų¾śI(y©©)Š∙öž½@┴╦┴┴č█Ą─śI(y©©)┐āĪŻ▒╚╚ńŻ¼2024─Ļ╔Ž░ļ─ĻŻ¼¹}Į“õüūėĀI╩š24.59ā|į¬Ż¼═¼▒╚į÷╝ė29.84%Ż╗ā¶└¹ØÖ3.19ā|į¬Ż¼═¼▒╚į÷30%ĪŻ

╚ń╣¹ĮėŽ┬üĒąl(w©©i)²ł├└╬Č└^└m(x©┤)Ė▀Č╚ę└┘ćŠĆŽ┬Ū■Ą└Ż¼─Ū├┤Ųõ╗“įS║▄ļyĘ²½@Ė³ČÓą┬╔·┤·Ž¹┘Mš▀Ż¼š╣¼F(xi©żn)▌^ÅŖĄ─│╔ķLąįĪŻ

┴Ēę╗ĘĮ├µŻ¼Įø(j©®ng)Ø·│ąē║ĪóŽ¹┘Mäė┴”▓╗ūŃĄ─▒│Š░Ž┬Ż¼ųTČÓą▌ķe┴Ń╩│Ų¾śI(y©©)š²ų┬┴”ė┌═©▀^ĮĄārŻ¼Ę²½@Ė³ČÓŽ¹┘Mš▀Ż¼ęįīŹ¼F(xi©żn)ęÄ(gu©®)─Żą¦æ¬(y©®ng)ĪŻ

▒╚╚ńŻ¼2022─ĻŻ¼¹}Į“õüūėŲņŽ┬Ų▀┤¾ŲĘŅÉ«a(ch©Żn)ŲĘõN╩█å╬ārŲĮŠ∙Ž┬ĮĄ8.92%ĪŻ2023─ĻŻ¼┴╝ŲĘõüūė300éĆSKUŲĮŠ∙ĮĄār22%Ż¼ūŅĖ▀ĮĄĘ∙▀_45%ĪŻ═¼Ų┌╚²ų╗╦╔╩¾ę▓ķ_╩╝īŹ╩®Ī░Ė▀Č╦ąįār▒╚Ī▒æ(zh©żn)┬įŻ¼ų┬┴”ė┌Ī░ęį▒M┐╔─▄Ą═Ą─ārĖ±Ż¼ūīŽ¹┘Mš▀ŽĒėą░▓╚½Īó├└╬ČĪóĮĪ┐ĄĄ─ŲĘ┼Ų┴Ń╩│Ī▒ĪŻ

╩┬īŹūC├„Ż¼Ė▀ąįār▒╚▓▀┬į┤_īŹ╩ŪĘ²½@Ž¹┘Mš▀Ą─└¹Ų„ĪŻSandalwoodļŖ╔╠▒O(ji©Īn)£yöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2024─ĻQ2Ż¼ę“618╗Ņäė▓╗╝░ŅA(y©┤)Ų┌Ż¼ą▌ķe┴Ń╩│õN╩█Ņ~═¼▒╚Ž┬Ą°6%ĪŻ╚╗Č°Ż¼╚²ų╗╦╔╩¾║═¹}Į“õüūėģs▒Ē¼F(xi©żn)│÷╔½Ż¼Ęųäe═¼▒╚į÷ķL26%║═27%ĪŻ

ī”▒╚Č°čįŻ¼ąl(w©©i)²ł├└╬Č▓╗ų╣š{(di©żo)╬Č├µųŲŲĘĄ─ārĖ±│ų└m(x©┤)┼╩╔²Ż¼╩▀▓╦ųŲŲĘĄ─ārĖ±ę▓ŠėĖ▀▓╗Ž┬ĪŻžöł¾’@╩ŠŻ¼2019─Ļ-2023─ĻŻ¼ąl(w©©i)²ł├└╬Č╩▀▓╦ųŲŲĘ├┐Ū¦┐╦ŲĮŠ∙╩█ārĘųäe×ķ27.6į¬Īó28.1į¬Īó27.4į¬Īó31.1į¬Īó29.6į¬ĪŻ

Ė³ėą╔§š▀Ż¼ąl(w©©i)²ł├└╬Č▓╗╣ŌĪ░╝ėārĪ▒Ż¼▀ĆĪ░£pųžĪ▒╠ū┬ĘŽ¹┘Mš▀ĪŻ2024─Ļ5į┬─®Ż¼ąl(w©©i)²ł├└╬Č─¦ė¾╦¼▒╗Ųž┐╦ųž▓╗ūŃŻ¼ś╦(bi©Īo)ųžā¶║¼┴┐×ķ15┐╦Ż¼Ą½īŹļH£y┴┐Ż¼░³║¼░³čb┤³Ą─ųž┴┐ų╗ėą8.9┐╦ĪŻ

łDį┤Ż║╬ó▓®

ļS║¾Ż¼įÆŅ}Ī░ąl(w©©i)²ł15┐╦čb─¦ė¾╦¼īŹļHų╗ėą8.9┐╦Ī▒ĄŪĻæ╬ó▓®¤ß╦č░±Ż¼╩š½@│¼3000╚fķåūx┴┐ĪŻųTČÓŠW(w©Żng)ėč╝Ŗ╝Ŗ▒Ē╩ŠŻ¼Ī░ąl(w©©i)²łėų┘Fėųļy│įĪ▒Ī░ ▀@├┤┘F▀Ć╚▒Į’╔┘ā╔Ż¼šµ╩Ū║┌ą─╔╠╝ęĪ▒ĪŻ

ė╔┤╦üĒ┐┤Ż¼▒M╣▄Į³─ĻüĒŻ¼ĮĶ╩▀▓╦ųŲŲĘŻ¼ąl(w©©i)²ł├└╬Čö[├ō└▒Śl╩ął÷╝t└¹╩ššŁĄ─Ž┬ąąē║┴”Ż¼ĘĆ(w©¦n)ūĪ┴╦śI(y©©)┐āŻ¼Ą½Ųõ▓ó╬┤│╔╣”└m(x©┤)īæĪ░ŲĘ┼Ų╝┤ŲĘŅÉĪ▒Ą─╔╠śI(y©©)Ųµ█EĪŻ

ī”ė┌┘Y▒Š╩ął÷üĒšfŻ¼ąl(w©©i)²ł├└╬ČĄ─└▒Śl╗∙▒Š▒Pų▓Į╬«┐sŻ¼į┌╩▀▓╦ųŲŲĘŅI(l©½ng)ė“ėų├µ┼R└Ū▒╝§╣═╗Ą─ĖéĀÄī”╩ųć·Į╦Ż¼Ųõ╔╠śI(y©©)╣╩╩┬ęč▓╗į┘Ī░ąįĖąĪ▒ĪŻ▀@š²╩Ūąl(w©©i)²ł├└╬ČśI(y©©)┐āŽ“║├Ż¼Ą½╣╔ārģs│ų└m(x©┤)╬«├ęĄ─ĻP(gu©Īn)µIšTę“ĪŻ

ĮėŽ┬üĒŻ¼╚ń╣¹▓╗─▄į┌Ū■Ą└║═«a(ch©Żn)ŲĘĘĮ├µśŗ(g©░u)ų■╔Ņ║±Ą─╔╠śI(y©©)ūo│Ū║ėŻ¼│╔×ķą┬┼d┘ÉĄ└Ą─┬N│■Ż¼ąl(w©©i)²ł├└╬ČĄ─╣╔ār╗“įS▀ĆĢ■ėą▀Mę╗▓Įū▀Ą═Ą─┐╔─▄ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį