╔Ž░ļ─ĻĘ■’Śā¶ĻP╔ŽŪ¦╝ęĄĻŻ¼3│╔╔Ž╩ąŲ¾śI(y©©)╠Øōp

│÷ŲĘ/┬ō(li©ón)╔╠ŠW(w©Żng)

ū½╬─/└Ņ╔¬

Ę■’Ś╔Ž╩ą╣½╦ŠŲ¾śI(y©©)╗“ėųīó╚▒╔┘ę╗╝ęĪŻ

į┌╩š┘Å▒ż¬{²ł╦──ĻČÓ║¾Ż¼└ŅīÄ╝ęūÕ┐ž╣╔Ą─ĘŪĘ▓ŅIįĮėŗäØīó▀@╝ę└Ž┼ŲĖ█┘YŲĘ┼Ų╦Įėą╗»ĪŻ

Ė∙ō■(j©┤)╣½ĖµŻ¼ĘŪĘ▓ŅIįĮĮ©ūhęįģf(xi©”)ūh░▓┼┼ĘĮ╩Įīó▒ż¬{²ł╦Įėą╗»Ż¼┤·ār×ķ├┐5╣╔½@░l(f©Ī)1╣╔ĘŪĘ▓ŅIįĮ╣╔Ę▌ĪŻėŗäØ╔·ą¦║¾Ż¼ĘŪĘ▓ŅIįĮōĒėą▒ż¬{²ł╚½▓┐ęč░l(f©Ī)ąą╣╔▒ŠŻ¼═¼Ģr▒ż¬{²łīóŽ“Ė█Į╗╦∙╔Ļšł│ĘõN╣╔Ę▌╔Ž╩ąĄž╬╗ĪŻ

ĘŪĘ▓ŅIįĮĪĖ╚ļ╣╔Ī╣╦──ĻŻ¼╠Øōpę└╚╗╩Ū▒ż¬{²ł?zh©¬)ė▓╗ķ_Ą─ļyŅ}Ż¼ĪČ┬ō(li©ón)╔╠ŠW(w©Żng)ĪĘ▓ķķå░l(f©Ī)¼F(xi©żn)Ż¼2021─Ļų┴2023─ĻŻ¼▒ż¬{²łĘųäe╠Øōp3.4ā|Ė█į¬Īó1.32ā|Ė█į¬Īó2.23ā|Ė█į¬Ż¼Į±─Ļ╔Ž░ļ─ĻŻ¼▒ż¬{²ł?zh©¬)Øōp╝s0.52ā|Ė█į¬ĪŻ

▒ż¬{²ł▓╗╩ŪĮ±─ĻĄ┌ę╗╝ę═╦╩ąĄ─Ę■’ŚŲ¾śI(y©©)Ż¼Į±─Ļ3į┬Ż¼ėąų°Ī░A╣╔▀\äėŲĘ┼ŲĄ┌ę╗╣╔Ī▒ų«ĘQ┘F╚╦°Bą¹▓╝═╦╩ąŻ¼Ė³įńų«Ū░Ż¼ą▌ķeŲĘ┼Ų└ŁŽ─žÉĀ¢Īó╦čė┌╠žŽ╚║¾═╦╩ąĪŻ

ī”│▒┼ŲĪ░╬µŠo┴╦ÕX░³Ī▒Ą─Ž¹┘Mš▀Ż¼īóŅA╦Ń╗©į┌┴╦Ī░▀\äėĘ■’ŚĪ▒╔ŽŻ¼░▓╠ż¾wė²Īó└ŅīÄĪó╠ž▓Įć°ļHĪó361Č╚Ą╚ŲĘ┼ŲĀI╩šŠ∙╚ĪĄ├į÷ķLŻ¼╔§ų┴äō(chu©żng)įņ│÷Üv╩Ęą┬Ė▀ĪŻ

├µī”ĪĖ└ĒąįŽ¹┘MĪ╣Ą─ŅÖ┐═Ż¼Į±─Ļ╔Ž░ļ─ĻĘ■’ŚŲ¾śI(y©©)Š┐Š╣▒Ē¼F(xi©żn)╚ń║╬Ż┐Ņ^▓┐Ų¾śI(y©©)╩Ū╚ń║╬│ų└m(x©┤)į÷ķLĄ─Ż¼ĪĖŽ┬╗¼Ī╣Ą─Ų¾śI(y©©)ėųīó╚ń║╬īżšęą┬į÷ķL┬ĘŠĆŻ¼ĪČ┬ō(li©ón)╔╠ŠW(w©Żng)ĪĘ▀x╚Ī┴╦66╝ęĘ■’Ś╔Ž╩ą╣½╦Š╔Ž░ļ─Ļ▒Ē¼F(xi©żn)Ż¼ę╗ĖQŠ┐Š╣ĪŻ

01

3│╔Ų¾śI(y©©)╠Øōp

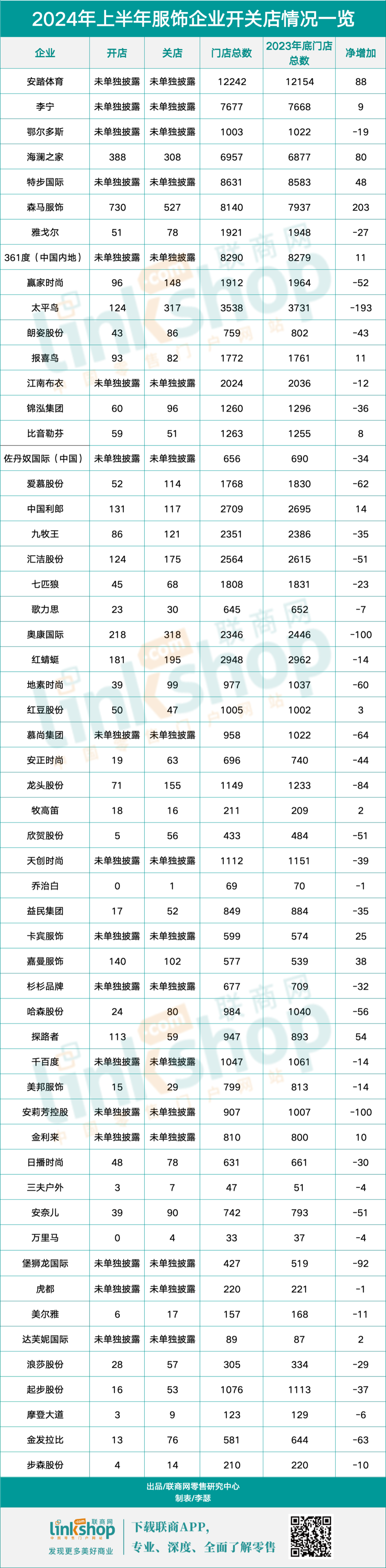

2024─Ļ╔Ž░ļ─ĻŻ¼66╝ęĘ■’Ś╔Ž╩ą╣½╦ŠīŹ¼F(xi©żn)ĀI╩š1584.41ā|į¬Ż¼▒╚2023─Ļ═¼Ų┌Ą─1550.36ā|į¬į÷╝ė34.05ā|į¬Ż╗īŹ¼F(xi©żn)ā¶└¹ØÖ202.04ā|į¬Ż¼▒╚╚ź─Ļ═¼Ų┌Ą─177.85ā|į¬į÷╝ė24.19ā|į¬ĪŻ

ŲõųąŻ¼░±å╬Ū░╩«├¹Ų¾śI(y©©)īŹ¼F(xi©żn)ĀI╩š1056.5ā|į¬Ż¼╝sš╝ĀI╩š┐éŅ~Ą─67%Ż¼Č°Ū░╩«├¹Ų¾śI(y©©)ā¶└¹ØÖĖ³╩Ū▀_ĄĮ┴╦172.09ā|į¬Ż¼╝sš╝└¹ØÖ┐éŅ~Ą─85%ĪŻ

▀@╩«╝ęŲ¾śI(y©©)Ęųäe╩Ū░▓╠ż(337.35ā|į¬)Īó└ŅīÄ(143.45ā|į¬)ĪóȧĀ¢ČÓ╦╣(134.11ā|į¬)Īó║Ż×æų«╝ę(113.7ā|į¬)Īó╠ž▓Įć°ļH(72.03ā|į¬)Īó╔Ł±RĘ■’Ś(59.55ā|į¬)Īóč┼ĖĻĀ¢(57.11ā|į¬)ĪóŠ┼┼d┐ž╣╔Ż©54.73ā|į¬)Īó361Č╚(51.41ā|į¬)╝░┌A╝ęĢr╔ąŻ©33.06ā|į¬Ż®ĪŻ

ŲõųąŻ¼░▓╠żĪó└ŅīÄĪóȧĀ¢ČÓ╦╣Īó║Ż×æų«╝ę╔Ž░ļ─ĻĀI╩š│¼░┘ā|Ż¼░▓╠ż│¼300ā|ĪŻ

éõūóŻ║

1ĪółD▒Ē×ķ▓╗═Ļ╚½Įy(t©»ng)ėŗŻ¼░±å╬░┤Ų¾śI(y©©)ĀI╩š┼┼├¹Ż¼öĄ(sh©┤)ō■(j©┤)üĒį┤×ķĖ„╔Ž╩ą╣½╦Šžöł¾

2ĪółD▒ĒžøÄ┼å╬╬╗×ķ╚╦├±Ä┼Ż¼ś╦*×ķĖ█į¬Īó├└į¬▐D╗»×ķ╚╦├±Ä┼║¾Ą─╝sųĄŻ¼▐DōQĢrķg×ķ10į┬15╚š

3ĪóĮŁ─Ž▓╝ę┬öĄ(sh©┤)ō■(j©┤)×ķžö─Ļ▐D╗»×ķūį╚╗─Ļ║¾öĄ(sh©┤)ō■(j©┤)

Å─š¹éĆ░±å╬┐┤Ż¼╔Ž░ļ─Ļ66╝ęĘ■’Ś╔Ž╩ą╣½╦Šųąėą20╝ę│÷¼F(xi©żn)╠ØōpŻ¼╝sš╝┐éöĄ(sh©┤)Ą─30%Ż╗ĀI╩šĪóā¶└¹ļpŠĆ═¼▒╚į÷ķL(░³└©╠Øōp╩ššŁ)Ą─ėą18╝ęŻ¼╝sš╝┐éöĄ(sh©┤)Ą─27%Ż╗Č°ĀI╩šĪóā¶└¹ļpŽ┬ĮĄ(░³└©╠ØōpöU┤¾)Ą─ätėą28╝ęŻ¼╝sš╝┐éöĄ(sh©┤)Ą─42%Ż¼▀@ę▓ęŌ╬Čų°│¼╦─│╔Ų¾śI(y©©)ĀI╩šĪóā¶└¹ØÖļpŠĆŽ┬╗¼ĪŻ

└ŅīÄĪó║Ż×æų«╝ęĪó▀b═¹┐Ų╝╝Īół¾Ž▓°BĪóŠ┼─┴═§ĪóģRØŹ╣╔Ę▌ĪóĖĶ┴”╦╝Īó─Į╔ą╝»łFĪó╣■╔Ł╣╔Ę▌Īó╚f└’±R10╝ęŲ¾śI(y©©)╔Ž░ļ─Ļį÷╩š▓╗į÷└¹Ż╗

╦╝Į▌Łh(hu©ón)Ū“Īó╠ņäō(chu©żng)Ģr╔ąĪó▒ż¬{²łć°ļHĪóŲ▓Į╣╔Ę▌Īó├ūĖ±ć°ļH┐ž╣╔ęį╝░▓Į╔Ł╣╔Ę▌╠Øōp╩ššŁŻ╗

▀b═¹┐Ų╝╝Īó░▓─╬ā║Īó╗óČ╝Īó├└Ā¢č┼Īó─”ĄŪ┤¾Ą└╠ØōpöU┤¾Ż╗ŖW┐Ąć°ļHĪó░▓š²Ģr╔ąĪó░▓└“Ę╝┐ž╣╔Īó╣■╔Ł╣╔Ę▌Īóč®╦╔░l(f©Ī)š╣Īó╚š▓źĢr╔ąĪó╚f└’±RĪóųąžĘĢr╔ąĪóĮ░l(f©Ī)└Ł▒╚ė»▐D╠ØŻ╗

╚ńęŌ╝»łF╔Ž░ļ─Ļ│╔╣”┼ż╠Ø×ķė»ĪŻ

╔Ž░ļ─ĻŻ¼Ę■’Ś╔Ž╩ą╣½╦Šųąėą46╝ęŲ¾śI(y©©)īŹ¼F(xi©żn)ė»└¹Ż¼Ųõųą░▓╠żūŅ┘ŹÕXŻ¼2024─Ļ╔Ž░ļ─ĻŻ¼░▓╠żīŹ¼F(xi©żn)ā¶└¹ØÖ77.21ā|į¬Ż¼ŠoļSŲõ║¾Ą─ät×ķ└ŅīÄ(19.52ā|į¬)║═č┼ĖĻĀ¢(18.65ā|į¬)Ż¼╔Ž░ļ─Ļā¶└¹ØÖ│¼10ā|į¬Ą─▀Ćėą║Ż×æų«╝ę(16.36ā|į¬)ĪóȧĀ¢ČÓ╦╣(10.06ā|į¬)ĪŻ

Č°╠ØōpūŅć└ųžĄ─Ų¾śI(y©©)ät×ķ▀b═¹┐Ų╝╝Ż¼2024─Ļ╔Ž░ļ─ĻŻ¼▀b═¹┐Ų╝╝╠Øōp2.19ā|į¬Ż¼▀b═¹┐Ų╝╝į┌╣½ĖµųąųĖ│÷Ż¼╠Øōpų„ę¬╩Ūę“×ķ╔Ž░ļ─Ļ╣½╦Š▀Mę╗▓Į╩š┐są¼┬─śI(y©©)äšęÄ(gu©®)─ŻŻ¼╩╣Ą├╩š╚ļ═¼▒╚┤¾Ę∙Ž┬╗¼Ż¼ļm╚╗├½└¹┬╩ęč╗∙▒Šą▐Å═Ż¼Ą½ė╔ė┌╗∙ĄA▀\ĀI┘Mė├╚įŽÓī”▌^Ė▀Ż¼ī¦ų┬ĮøĀI╠ØōpŻ¼╝ė╔Žėŗ╠ß┤µžøĄ°ār║═ē─┘~£╩éõĄ╚┘Y«a£pųĄŻ¼ī”╣½╦Š└¹ØÖįņ│╔ę╗Č©žō├µė░ĒæĪŻį┘╝ė╔Ž║╝ų▌▀b═¹X27 PARKĄ╚ų▒▓ź▀\ĀI╗∙ĄžĄ╚ą┬Ž¹┘MĒŚ─┐Ū░Ų┌│╔▒Š│ų└m(x©┤)öéõNŻ¼ū„×ķ╣½╦Šųžę¬æ(zh©żn)┬įĒŚ─┐Ż¼ŅAėŗŪ░Ų┌═Č╚ļĄ─┤¾┴┐╚╦┴”Īó╬’┴”ąĶę¬ę╗Č©ĢrķgļS«a─▄ßīĘ┼ų▓ĮĄ├ĄĮŲĮ║ŌĪŻ

ā¶└¹ØÖį÷ķLūŅ┐ņĄ─ät╩Ū├└░ŅĘ■’ŚŻ¼Ė∙ō■(j©┤)╣½ĖµŻ¼╔Ž░ļ─Ļ├└░ŅĘ■’ŚīŹ¼F(xi©żn)ā¶└¹ØÖ7678╚fį¬Ż¼┼c╚ź─Ļ═¼Ų┌Ą─1026╚fį¬ŽÓ▒╚Ż¼į÷ķL┴╦648.07%Ż¼▓╗▀^ųĄĄ├ūóęŌĄ─╩ŪŻ¼├└░ŅĘ■’Śā¶└¹ØÖ┤¾Ę∙į÷ķL╩Ūę“×ķųž┤¾┘Y«a│÷╩█ĪŻĖ∙ō■(j©┤)├└░ŅĘ■’Ś╣½ĖµŻ¼2023─Ļ12į┬21╚š├└░ŅĘ■’ŚīóĮŁ╬„╩Ī─Ž▓²╩ą¢|║■ģ^(q©▒)ä┘└¹┬ĘĢr┤·ÅVł÷ĄĻõüęį1.7ā|į¬ārĖ±│÷╩█Įoč┼ĖĻĀ¢Ż¼▀@×ķ├└░ŅžĢ½I┴╦5853.25╚fį¬ā¶└¹ØÖŻ¼╝sš╝├└░Ņ╔Ž░ļ─Ļ└¹ØÖ┐éŅ~Ą─76.23%ĪŻ

02

ķTĄĻā¶£p╔┘1034╝ę

Å─ķ_ĻPĄĻĘĮ├µüĒ┐┤Ż¼ę╗éĆ’@Č°ęūęŖĄ─┼e┤ļ╩ŪŲĘ┼Ųį┌ķ_ĄĻ╔ŽĖ³╝ėųö╔„Ż¼ĻPĄĻätĖ³╣¹öÓŻ¼Ė³ČÓŲĘ┼Ų═©▀^ĻPķ]╠ØōpĄĻõüüĒ▒ŻūĪūį╔Ēā¶└¹ØÖĪŻ

ęį▒ż¬{²ł×ķ└²Ż¼▒ż¬{²łį┌Į±─Ļ╣½ĖµųąųĖ│÷Ż¼╠Øōp╩ššŁįŁę“ų«ę╗Š═╩ŪĻPķ]Ą═ą¦ĄĻõüŻ¼Ī░ĻPķ]Ą═ą¦ĄĻõüŻ¼ā×(y©Łu)╗»õN╩█Ū■Ą└Ī▒ę▓│╔×ķĘ■’ŚŲ¾śI(y©©)Į³─ĻüĒį┌žöł¾ųąŅlŅl╠ß╝░Ą─į~šZĮM║ŽĪŻ

ĪČ┬ō(li©ón)╔╠ŠW(w©Żng)ĪĘ▓ķķå░l(f©Ī)¼F(xi©żn)Ż¼66╝ęĘ■’Ś╔Ž╩ą╣½╦Šųąėą56╝ę┼¹┬Č┴╦ķTĄĻ▓╝ŠųŪķørĪŻ

Įžų┴2024─Ļ6į┬30╚šŻ¼56╝ę╔Ž╩ą╣½╦ŠōĒėąķTĄĻ┐éöĄ(sh©┤)×ķ104631╝ęŻ¼Č°2023─Ļ─ĻĄūįōöĄ(sh©┤)ūų×ķ105665╝ęŻ¼▀@ęŌ╬Čų°Į±─Ļ╔Ž░ļ─Ļ56╝ęĘ■’Ś╔Ž╩ą╣½╦ŠķTĄĻöĄ(sh©┤)┴┐ā¶£p╔┘1034╝ęĪŻ

Å─ķTĄĻöĄ(sh©┤)┴┐╔Ž┐┤Ż¼░▓╠ż¾wė²╩Ū─┐Ū░Ę■’Ś╔Ž╩ą╣½╦ŠųąķTĄĻ┐éöĄ(sh©┤)╬©ę╗═╗ŲŲ1╚f╝ęĄ─Ų¾śI(y©©)Ż¼ĪČ┬ō(li©ón)╔╠ŠW(w©Żng)ĪĘ▓ķķå░l(f©Ī)¼F(xi©żn)Ż¼Įžų┴Į±─Ļ6į┬30╚šŻ¼░▓╠ż¾wė²ķTĄĻ┐éöĄ(sh©┤)×ķ12242╝ęŻ¼▒╚2023─ĻĄūĄ─12154╝ęā¶į÷╝ė88╝ęĪŻ┤╦═ŌŻ¼╠ž▓Įć°ļHĪó361Č╚(ųąć°ā╚Ąž)ęį╝░╔Ł±RķTĄĻöĄ(sh©┤)┴┐ę▓ęčĮø═╗ŲŲ8000╝ęŻ¼Ųõųą╠ž▓Įć°ļHķTĄĻöĄ(sh©┤)┴┐×ķ8631╝ęŻ¼361Č╚ķTĄĻ┐éöĄ(sh©┤)×ķ8290╝ęŻ¼╔Ł±RķTĄĻ┐éöĄ(sh©┤)ät×ķ8140╝ęĪŻ

56╝ę╔Ž╩ą╣½╦Šųąėą39╝ę╣½▓╝┴╦ķ_ĻPĄĻ╝Ü╣Ø(ji©”)Ż¼Š▀¾wüĒ┐┤Ż║

2024─Ļ╔Ž░ļ─Ļ39╝ęŲ¾śI(y©©)║Žėŗķ_│÷ķTĄĻ3175╝ęŻ¼║ŽėŗĻPķ]ķTĄĻ3995╝ęŻ¼╔Ž░ļ─ĻŻ¼╔Ł±RĘ■’Śķ_ĄĻūŅ×ķĪĖā┤├═Ī╣Ż¼ŲņŽ┬ŲĘ┼Ų║Žėŗķ_│÷770╝ęķTĄĻŻ¼ĻPķ]ķTĄĻūŅČÓĄ─ę▓╩Ū╔Ł±RĘ■’ŚŻ¼╔Ž░ļ─Ļ║ŽėŗĻPķ]527╝ęķTĄĻĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼Ė³─▄š╣╩Š╚½ŲĘŅÉĄ─ĪĖ┤¾ĄĻ─Ż╩ĮĪ╣š²į┌│╔×ķŲĘ┼Ų▓╝ŠųĄ─ųž³cĪŻ

ęį╔Ł±R×ķ└²Ż¼2024─Ļ╔Ž░ļ─ĻŻ¼╔Ł±Rį┌╚½ć°═ŲÅVĪ░ą┬╔Ł±RĪ▒─Żą═Ż¼▓óŪęį·Ų║╝ų▌╣ż┬ō(li©ón)┤¾ÅBķ_│÷╩ū╝ęŲņ┼ץĻŻ¼│²┴╦«aŲĘ║Ł╔w│╔╚╦čbĪóā║═»Īóą¼ŲĘ╝░ā╚ę┬┼õ╝■ŲĘŅÉ═ŌŻ¼ķTĄĻįOėą╗źäė¾w“×īŻģ^(q©▒)║═ķ_š╣žSĖ╗Ą─╔ń╚║¾w“×╗ŅäėŻ¼╔Ł±Rį┌╣½ĖµųąųĖ│÷Ż¼╔Ł±RĄĻõüą┬ą╬Ž¾╔Ņ╩▄śI(y©©)ā╚╝ūĘĮÜgėŁŻ¼╩▄č¹╚ļ±vĖ³ČÓā×(y©Łu)┘|ĒŚ─┐Īóā×(y©Łu)▀x╬╗ų├Ż¼Įžų┴2024╔Ž░ļ─ĻŻ¼ą┬╔Ł±Ręčķ_įO│¼▀^200╝ęķTĄĻĪŻ

┴Ēę╗ą▌ķeĘ■’ŚŠ▐Ņ^╠½ŲĮ°Bę▓į┌ÅŖ╗»ĪĖ┤¾ĄĻ▓╝ŠųĪ╣Ż¼Į±─Ļ5į┬Ż¼╩ū╝ę╠½ŲĮ°BŲĘ┼ŲŲņ┼ץĻį┌īÄ▓©║╦ą─Ąžś╦╠ņę╗ÅVł÷ķ_śI(y©©)Ż¼╠½ŲĮ°BĘQ╣½╦ŠŠ█Į╣ķTĄĻĮøĀI┘|┴┐╠ß╔²║═ė»└¹─▄┴”Ė─╔ŲŻ¼│ų└m(x©┤)ĻPķ]Ą═ą¦ķTĄĻŻ¼ĮøĀIųž³c▐DŽ“╠ß╔²ĮKČ╦ŲĘ┼Ųą╬Ž¾║═ķTĄĻŲ║ą¦ĪŻ═¼ĢrĖ³╝ėŪÕ╬·Ū■Ą└Ą─ārųĄČ©╬╗║═ĮøĀI═žš╣ųž³cģ^(q©▒)ė“Ż¼ć·└@Ī░ĮĄśŪīėĪóöU├µĘeĪó╠ßŲ║ą¦Ī▒Ą─Ū■Ą└░l(f©Ī)š╣įŁätŻ¼×ķ╣½╦Š╬┤üĒĖ▀┘|┴┐į÷ķLš{š¹║├Ū■Ą└ĮYśŗĪŻ

03

īżšęą┬į÷ķLäė┴”

▒M╣▄56╝ęĘ■’ŚŲ¾śI(y©©)╔Ž╩ą╣½╦ŠĮ╗│÷Ą─ĪĖ┤ŠĒĪ╣Ė▀ė┌╚ź─Ļ═¼Ų┌Ż¼Ą½╩Ūīżšęą┬į÷ķL┬ĘÅĮŻ¼▒Ż│ųĘĆ(w©¦n)Č©į÷ķL╔§ų┴╚ń║╬┼ż╠Ø×ķė»Ż¼ę└╚╗╩Ūö[į┌╦∙ėąŲ¾śI(y©©)├µŪ░Ą─ļyŅ}ĪŻ

▐Dą═Īó│÷║ŻĪó═žīÆśI(y©©)䚊ĆĪóÅŖ╗»Ģ■åTĘ■äšĪŁĪŁīżšęą┬į÷ķLäė┴”Ą─Ę■’ŚŲ¾śI(y©©)į┌╔Ž░ļ─Ļ«É│Ż╗Ņ▄SŻ¼└¹ė├ĪĖ┘ÉĄ└▐DōQĪ╣üĒÅŖ╗»ūį╔ĒĖéĀÄ┴”ĪŻ

╩ūŽ╚Š═╩Ūęį├└░ŅĪó╝t“▀“č×ķ┤·▒ĒĄ─Ę■’ŚŲ¾śI(y©©)├ķ╔Ž┴╦ĪĖæ¶═Ō┘ÉĄ└Ī╣ĪŻ

├└░ŅĘ■’Śį┌╣½ĖµųąųĖ│÷Ż¼╔Ž░ļ─ĻŻ¼metersbonweŲĘ┼Ų▐Dą═×ķ│▒┴„æ¶═Ō’LĖ±Ż¼äō(chu©żng)╩╝╚╦ų▄│╔Į©ųžĘĄę╗ŠĆŻ¼╠ß│÷┴╦5.0ą┬┴Ń╩█─Ż╩ĮŻ¼▐Dą═▓▀┬įųąŻ¼├└░ŅīóŲĘ┼ŲČ©╬╗Å─Ī░│▒┴„ą▌ķeĪ▒▐DŽ“Ī░│▒┴„æ¶═ŌĪ▒Ż¼▓ó▀Mąąl(w©©i)ogo╔²╝ēŻ¼Ēśæ¬ć°├±┌ģä▌╠ß╔²ŲĘ┼Ųą╬Ž¾║═╩ął÷ĖéĀÄ┴”ĪŻ

▀@ę╗▐Dą═▓╗āH╔µ╝░«aŲĘČ©╬╗Ą─š{š¹Ż¼ę▓░³└©┴╦śŗĮ©╚½ą┬Ą─┴Ń╩█─Ż╩ĮŻ¼╝┤═©▀^ŠĆ╔ŽŠĆŽ┬¤o┐pī”ĮėĄ─╚½ė“O2O╔╠śI(y©©)─Ż╩ĮŻ¼īŹ¼F(xi©żn)Ž¹┘Mš▀Ą─▒ŃĮ▌┘Å┘I║═¾w“×ĪŻ

═¼śė├ķ╔Žæ¶═ŌĄ─▀Ćėą╝t“▀“čŻ¼╝t“▀“č▒Ē╩Šīó╝»ųą┘Yį┤═žš╣Ī░▌pæ¶═ŌĪ▒ŲĘŅÉŻ¼▓óį┌║Ž▀mĢrÖC═Ų│÷▌pæ¶═ŌŽÓĻPŲĘ┼ŲĪŻ▒ż¬{²łätėŗäØęįĪ░“Tąą▀\äėĪ▒×ķ║╦ą─▀MąąŲĘ┼Ųųž╦▄ĪŻ

śI(y©©)┐ā│ąē║Ą─│▒┴„Īóą¼┬─ŲĘ┼ŲéāŻ¼┤“╦Ń▐Dą═æ¶═ŌĪĖŠ“ĮĪ╣Ż¼Č°╬╗ė┌Ņ^▓┐Ą─▀\äėŲĘ┼ŲéāŻ¼ätķ_╩╝╚ź║Ż═ŌīżšęĪĖą┬į÷ķLĪ╣ĪŻ

ĪČ┬ō(li©ón)╔╠ŠW(w©Żng)ĪĘĮy(t©»ng)ėŗ░l(f©Ī)¼F(xi©żn)Ż¼Į±─Ļ╔Ž░ļ─ĻŻ¼░▓╠ż¾wė²Īó361Č╚Īó║Ż×æų«╝ęĪó▀b═¹┐Ų╝╝Īóųąć°└¹└╔Ą╚ŲĘ┼Ų╝ė╦┘▓╝Šų║Ż═Ō╩ął÷ĪŻ

Ųõųą░▓╠ż¾wė²ŲņŽ┬╗¼č®ŲĘ┼ŲĄŽ╔Ż╠ž▀M╚ļ±RüĒ╬„üåŻ¼║Ż×æų«╝ę▀M╚ļ±RĀ¢┤·Ę“Īó┐Ž─ßüåŻ¼361Č╚║═▀b═¹┐Ų╝╝ät╩Ū▓╝ŠųĪĖŠĆ╔Ž║Ż═Ō╩ął÷Ī╣Ż¼Ųõųą361Č╚║Ż═ŌļŖ╔╠¬Ü┴ó▀\ĀIŠW(w©Żng)šŠĮ±─Ļš²╩Į╔ŽŠĆ▀\ĀIŻ¼▀b═¹┐Ų╝╝ätĮMĮ©║Ż═ŌTik Tokų▒▓ź▀\ĀIłFĻĀŻ╗┤╦═ŌŻ¼ųąć°└¹└╔ę▓▒Ē╩Šį┌±RüĒ╬„üå╗IĮM╣½╦ŠŻ¼─┐Ū░║Ż═Ō╩ūĄĻ╗IéõųąĪŻ

╩┬īŹ╔ŽŻ¼│╔╣”▀M╚ļą┬┼dć°╝ęį┌ę╗Č©│╠Č╚╔Ž╠ß╔²┴╦ŲĘ┼ŲśI(y©©)┐āŻ¼ŲĘ┼Ųę▓ŽŻ═¹ęį┤╦üĒ╠ß╔²ė░Ēæ┴”ĪŻ║Ż×æų«╝ęą¹▓╝Ųõ║Ż═ŌĄžģ^(q©▒)īŹ¼F(xi©żn)ų„ĀIśI(y©©)äš╩š╚ļ1.61ā|į¬Ż¼▌^╔Ž─Ļ═¼Ų┌į÷ķL25.44%ĪŻŽ┬░ļ─ĻŻ¼╣½╦ŠėŗäØį┌ųąüåĪóųą¢|Ą╚Ųõ╦¹ą┬╩ął÷▓╝Šų┬õĄžŻ¼▀Mę╗▓Į╠ß╔²╩ął÷ĖéĀÄ┴”║═ć°ļHė░Ēæ┴”ĪŻ

┤╦═ŌŻ¼Ę■’ŚŲ¾śI(y©©)═©▀^╩š┘ÅĪó┤·└ĒĪó═Č┘YĄ╚ĘĮ╩ĮöU┤¾śI(y©©)䚯¼▀M╚ļą┬ŅIė“ĪŻ

║Ż×æų«╝ęŲņŽ┬ėó╩ŽYeeHoOš²╩Į│╔×ķ╬„░Óč└─ĖŗļĢr╔ąūo└ĒŲĘ┼ŲSuavinex╠KŠS─▌ųąć°ā╚Ąž┐é┤·└ĒŻ╗ųąć°└¹└╔┼cĄŽ╔Ż╠žĪó╔Ž║ŻĄŽ╔Ż╠ž│╔┴ó║Ž┘Y╣½╦ŠĮøĀI▀\ĀIMUNSINGWEARŻ¼▀M▄ŖĖ▀Ā¢Ę“Ę■’ŚŻ╗ĮŁ─Ž▓╝ę┬╣╔ÖÓ═Č┘YonmygameŲĘ┼ŲŻ¼▀M▄Ŗā║═»īŻśI(y©©)▀\äėŻ╗▀b═¹┐Ų╝╝Ė³╩Ū▓╝ŠųX27 MINIŪ░ų├é}ĒŚ─┐Ż¼╚ļŠų╝┤Ģr┴Ń╩█Īó╔ńģ^(q©▒)┼õ╦═Ę■äšĪŁĪŁĘ■’ŚŲĘ┼Ųéā═©▀^╚ļŠųą┬┘ÉĄ└üĒöU│õ░µłDŻ¼╠ß╔²ė░Ēæ┴”ĪŻ

│²┴╦ĪĖŽ“═ŌĪ╣░l(f©Ī)š╣ų«═ŌŻ¼Ģ■åTę▓│╔×ķ▓┐ĘųŲ¾śI(y©©)Ą─į÷ķL▒ŻšŽĪŻ

ęįĮŁ─Ž▓╝ę┬×ķ└²Ż¼Ė∙ō■(j©┤)ĮŁ─Ž▓╝ę┬ūŅą┬žöł¾Ż¼2024žö─ĻĮŁ─Ž▓╝ę┬Ģ■åTžĢ½IĄ─õN╩█Ņ~╝sš╝┴Ń╩█┐éŅ~│¼░╦│╔Ż¼╝»łF╗Ņ▄SĢ■åTöĄ(sh©┤)│¼55╚fŻ¼▌^2023žö─ĻĄ─51╚fėąų°’@ų°į÷ķLŻ¼Ģ■åTÅŖä┼Ą─ĮŁ─Ž▓╝ę┬2024žö─ĻĀI╩š═¼▒╚į÷ķL17.3%Ż¼ā¶└¹ØÖĖ³╩Ū┤¾Øq36.5%ĪŻ

┬ō(li©ón)╔╠ŠW(w©Żng)ŅÖå¢ģ¢┴ß┤╦Ū░▒Ē╩ŠŻ¼┼c▓═’ŗŽÓ▒╚Ż¼Ę■’Ś╦Ń╩ŪĘŪäéąįŽ¹┘MŻ¼ė├æ¶╩š┐sķ_ų¦Ģr═∙═∙ā×(y©Łu)Ž╚▀xō±Ę■čbĪŻ▀@Š═ę¬Ū¾Ų¾śI(y©©)▓╗æ¬įōų╗ūóųžķ_ą┬ĄĻŻ¼▀Ćę¬ū÷║├└ŽĢ■åTĄ─ŠSūoŻ¼į÷╝ėŅÖ┐═ųęš\Č╚Ż¼Ī░į┌Ž¹┘Mė¹═¹║═Ž¹┘M─▄┴”Ž┬ĮĄĄ─ŪķørŽ┬Ż¼═©▀^Ģ■åTĘ■äšüĒį÷╝ėŅÖ┐═ĄĮĄĻĪó┘Å┘IĪ▒ĪŻ

īæį┌ūŅ║¾

┬ō(li©ón)╔╠ŠW(w©Żng)╠ž╝sīŻÖ┌ū„š▀īOįŻ┬ĪšJ×ķŻ║Å─öĄ(sh©┤)ō■(j©┤)īė├µ┐┤ųąć°Ę■čbąąśI(y©©)š¹¾wĄ─Ž¹┘MęÄ(gu©®)─Żį┌Į±─Ļ╔Ž░ļ─Ļę└╚╗╠Äė┌╬óį÷ĀŅæB(t©żi)ĪŻ

▓╗▀^ųąć°╔╠äšĪó─ą┼«čb╝░ą▌ķečbŲĘ┼Ų├µ┼RĄ─▓╗āHāH╩ŪĮøØ·Ž┬ąąŲ┌Ą─ąĶŪ¾ąį╠¶æ(zh©żn)Ż¼║╦ą─Ą─╠¶æ(zh©żn)į┤ė┌▒Š╔ĒĄ─ŲĘ┼Ų╗∙ę“▓ó╬┤Į©┴óŻ¼▀^╚źČ■╩«╬Õ─ĻĄ─╩ął÷╝t└¹Īó╚╦┐┌╝t└¹ĪóŪ■Ą└╝t└¹ĪóĮøØ·┐ńįĮ╩Įį÷ķL╝t└¹Ž┬ą╬│╔Ą─Ī░┼▌─Ł╗»ŲĘ┼Ųą¦æ¬Ī▒ĪŻ

īOįŻ┬ĪšJ×ķŻ¼Äū║§╦∙ėąĄ─ŲĘ┼ŲČ╝ø]ėąśŗĮ©Ų╗∙▒ŠĄ─ŲĘ┼Ų┴”Ż¼Ė³╚▒Ę”Ė∙▒ŠąįĄ─ŲĘ┼Ųą┼╚╬Č╚Ż¼¤ošōÅ─ŲĘ┼Ų▒Š╔ĒĄ─įŁäō(chu©żng)ąįįOėŗĄĮ«aśI(y©©)µ£Ą─╔ŅČ╚ārųĄš¹║ŽŻ¼▀@ą®ŲĘ┼Ųųą│²┴╦ą▌ķeŲĘ┼Ų├└╠ž╦╣░Ņ═■║═╔Ł±Rø]ėąĖ▀ŲĘ┼Ųęńār┬╩Ą─╠ōĖĪ═ŌŻ¼╩ŻŽ┬¤oę╗└²═ŌČ╝╩Ūć·└@Ė▀Č╦ĪóĖ▀ÖnĖ▀Ę┬š╣ķ_Ż¼Č°▀^╚ź▀@ą®ŲĘ┼Ų═Č╚ļūŅČÓę▓ūŅ╔├ķLĄ─╩Ū╩▓├┤─žŻ┐

─ąčbšę┤·čįĪó┤“ÅVĖµŻ¼┼«čbū÷ą╬Ž¾ĪóÅŖ├µõNĪŻ╦∙ų^Ą─ŲĘ┼Ų▒│║¾Ą─ŪķŠwārųĄØMūŃŻ¼┤¾▓┐Ęų╩Ūć·└@╠ōśsą─║═╔ĒĘ▌ā×(y©Łu)įĮĖąš╣ķ_Ż¼▓ó╬┤šµš²ą╬│╔ī”ŅÖ┐═╔·╗ŅĘĮ╩Į┼c╔·╗ŅŲĘ╬ČĄ─╔ŅČ╚蹊┐┼cČ┤▓ņŻ¼«aŲĘčą░l(f©Ī)ĪóįOėŗĖ³╩ŪĖ▀Č╚═¼┘|╗»Ż¼┤¾ČÓöĄ(sh©┤)Ę■čbŲĘ┼ŲŲ¾śI(y©©)ų╗╩Ū░čŲĘ┼Ų«ö│╔ę╗ķT┘ŹÕXĄ─╔·ęŌį┌ū÷Ż¼▓ó╬┤šµš²╚źĮøĀI║═┼Óė²ŲĘ┼ŲŻ¼╚▒Ę”ŲĘ┼ŲārųĄ▒Š╔Ē▒Ń│╔×ķ┴╦▀@ą®ŲĘ┼ŲūŅ┤¾Ą─Ų┐ŅiŻ¼ø]ėąŲĘ┼Ų┴”╝ė│ųĄ─ŲĘ┼Ų▒╗╠µ┤·╩Ūę╗éĆ▒ž╚╗å¢Ņ}ĪŻ

▓╗▀^īOįŻ┬Īę▓ųĖ│÷Ż¼▀@ę▓ęŌ╬Čų°ųąć°Ę■čbąąśI(y©©)▀M╚ļę╗éĆą┬Ą─░l(f©Ī)š╣Ų┌Ż¼─▄│╔×ķŲĘ┼ŲĄ─Ę■čbŲ¾śI(y©©)ę╗Č©╩ŪśO╔┘öĄ(sh©┤)Š▀ėąŲĘ┼Ųą┼č÷┼c╔ŅČ╚ūĘŪ¾Ą─Ų¾śI(y©©)Ż¼╬┤üĒųąć°Ę■čbąąśI(y©©)Ą─Ž¹┘MĮ^┤¾ČÓöĄ(sh©┤)ę¬╗žÜw╗∙▒Š╣”─▄ąįĄ─ąįār▒╚Ģr┤·ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį