äō(chu©żng)╩╝╚╦▒╗Ž▐Ė▀Ż¼25ŻźķTĄĻĻP(gu©Īn)ķ]Ż¼SeesawĄ─╣╩╩┬ųv▓╗Ž┬╚ź┴╦Ż┐

│÷ŲĘ/▓Ķ┐¦ė^▓ņ

ū„š▀/├╔╝╬Ō∙

ėųę╗éĆŠ½ŲĘ┐¦Ę╚ŲĘ┼ŲŽ▌╚ļ└¦Š│ĪŻ

Į³╚šŻ¼▓Ķ┐¦ė^▓ņ░l(f©Ī)¼F(xi©żn)Ż¼Seesaw CoffeeŻ©ęįŽ┬║åĘQĪ░SeesawĪ▒Ż®ų„¾w╣½╦Š╝░ŲõĘ©Č©┤·▒Ē╚╦Īóäō(chu©żng)╩╝╚╦ģŪĢį├Ę▒╗Ž▐Ė▀ĪŻ

ō■(j©┤)╔Ž║Ż╩ąĘŅ┘tģ^(q©▒)╚╦├±Ę©į║10į┬29╚šŽ“╔Ž║Ż╬„╔ßļŖūė╔╠äš(w©┤)ėąŽ▐╣½╦ŠŻ©Seesawų„¾w╣½╦ŠŻ¼ęįŽ┬║åĘQĪ░╔Ž║Ż╬„╔ßĪ▒Ż®░l(f©Ī)│÷Ą─Ž▐ųŲŽ¹┘M(f©©i)┴ŅŻ¼Ę©į║ė┌2024─Ļ10į┬16╚š┴ó░Ėł╠(zh©¬)ąą╔Ļšł╚╦ė╬╚╩ą┼Žó┐Ų╝╝Ż©╔Ž║ŻŻ®ėąŽ▐╣½╦Š╔Ļšłł╠(zh©¬)ąąĘ■äš(w©┤)║Ž═¼╝m╝Ŗę╗░ĖŻ¼ę“╔Ž║Ż╬„╔ß╬┤░┤ł╠(zh©¬)ąą═©ų¬Ģ°ųĖČ©Ą─Ų┌ķg┬─ąą╔·ą¦Ę©┬╔╬─Ģ°┤_Č©Ą─ĮoĖČ┴xäš(w©┤)Ż¼ī”╔Ž║Ż╬„╔ß▓╔╚ĪŽ▐ųŲŽ¹┘M(f©©i)┤ļ╩®Ż¼Ž▐ųŲå╬╬╗╝░å╬╬╗Ę©Č©┤·▒Ē╚╦ģŪĢį├Ę▓╗Ą├īŹ(sh©¬)╩®Ė▀Ž¹┘M(f©©i)╝░ĘŪ╔·╗Ņ║═╣żū„▒žąĶĄ─Ž¹┘M(f©©i)ąą×ķĪŻ

ōQŠõįÆšfŻ¼Š═╩ŪSeesawŪĘ┴╦╣®æ¬(y©®ng)╔╠Ą─ÕXŻ¼ī¦(d©Żo)ų┬╣½╦Š╝░╣½╦ŠĘ©╚╦▒╗Ž▐Ė▀ĪŻ

│²┴╦▒╗Ž▐Ė▀Ż¼Ų¾▓ķ▓ķ’@╩ŠŻ¼Į±─Ļ┼cSeesawŽÓĻP(gu©Īn)┬ō(li©ón)Ą─Ę©┬╔╝m╝ŖŠ═ėą14ŲŻ¼Ųõųą╔µ╝░┘I┘u║Ž═¼ĪóĘ┐╬▌ūŌ┘U║Ž═¼ĪóŪų║”ū„ŲĘą┼ŽóŠW(w©Żng)Įj(lu©░)é„▓źÖÓ(qu©ón)Ą╚╝m╝ŖŻ¼▓┐ĘųĘ©┬╔įVįAęčķ_═źīÅ└ĒĪŻ

Į±─Ļ3į┬Ż¼į°ėą├Į¾wł¾Ą└Seesawę╔╦Ų═ŽŪĘ╣®æ¬(y©®ng)╔╠žø┐ŅŻ¼SeesawŽÓĻP(gu©Īn)╣żū„╚╦åT│╬ŪÕĘQŽ¹Žó▓╗īŹ(sh©¬)Ż¼╩ŪĪ░ī┘ė┌š²│Ż╔╠śI(y©©)╝m╝ŖŻ¼▓╗┤µį┌═ŽŪĘ╣®æ¬(y©®ng)╔╠žø┐ŅĄ─ŪķørĪŻĪ▒╚╗Č°Ż¼Å─▀@┤╬▒╗Ž▐Ė▀Ż¼ęį╝░╣½╦ŠŽ▌╚ļČÓŲĘ©┬╔╝m╝ŖĄ─Ūķør┐┤Ż¼Seesaw╦∙├µ┼RĄ─Įø(j©®ng)ĀI╠¶æ(zh©żn)’@Č°ęūęŖĪŻ

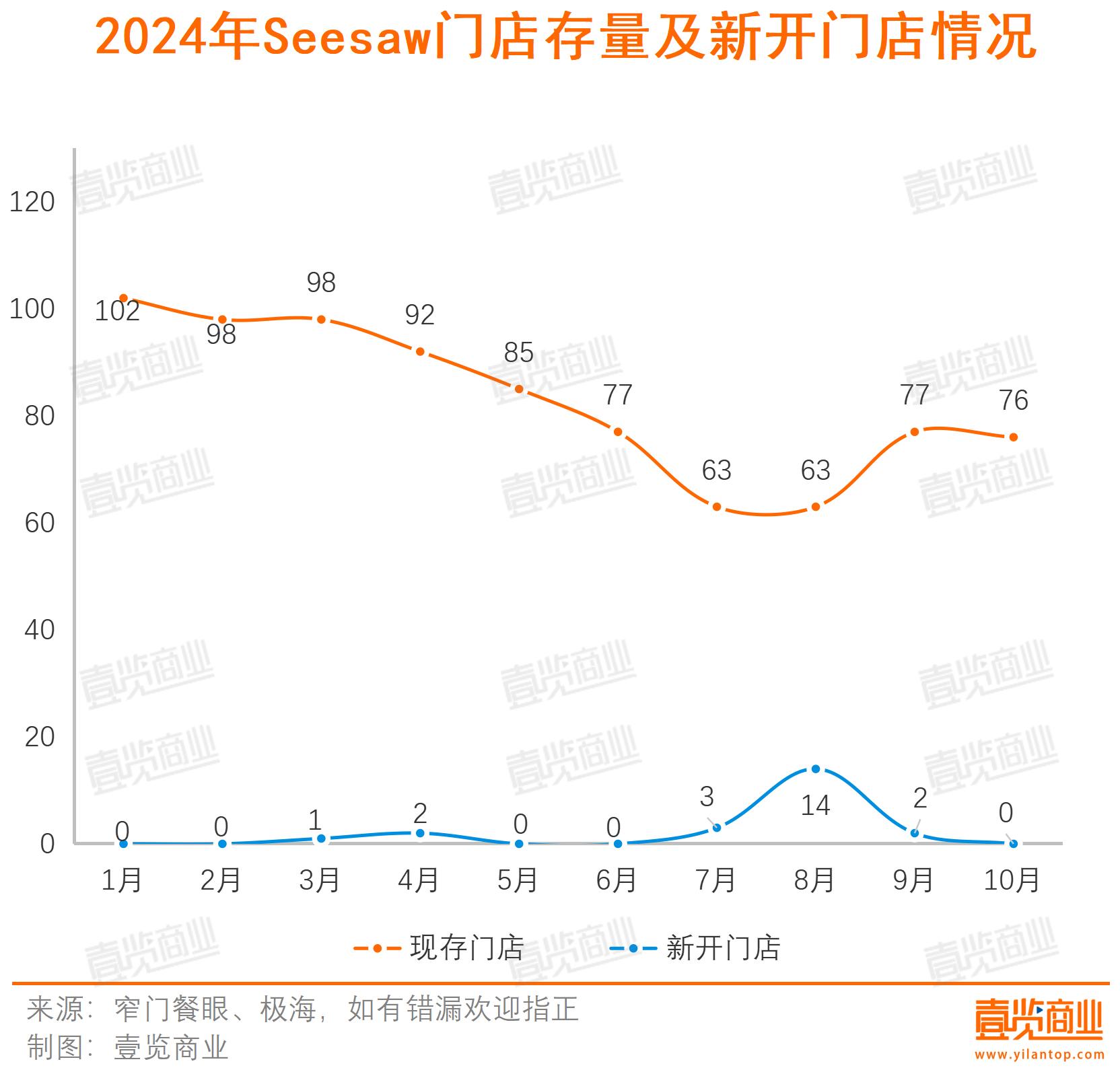

Č°ŪęŻ¼SeesawĄ─ķTĄĻöĄ(sh©┤)┴┐ę▓į┌▓╗öÓŽ┬╗¼ĪŻō■(j©┤)ę╝ė[╔╠śI(y©©)┤╦Ū░Įy(t©»ng)ėŗ(j©¼)Ż¼Į±─Ļ1į┬Ż¼SeesawĄ─ķTĄĻ┤µ┴┐×ķ102╝ęŻ¼Č°¼F(xi©żn)į┌Ż¼▀@éĆöĄ(sh©┤)ūųūā?y©Łu)?6╝ęŻ¼═¼ĢrŻ¼Į±─ĻSeesaw╣▓ķ_│÷┴╦22╝ęķTĄĻĪŻ▀@ę▓ęŌ╬Čų°Ż¼Į±─ĻęįüĒŻ¼SeesawĻP(gu©Īn)ķ]┴╦48╝ęķTĄĻŻ¼├┐ų▄ų┴╔┘ĻP(gu©Īn)1╝ęĄĻĪŻ

Č°2021─ĻŻ¼Seesawäō(chu©żng)╩╝╚╦ģŪĢį├¶╣½ķ_▒Ē╩Š▀^Ż¼Seesawę¬į┌╬┤üĒ╬Õ─ĻīóķTĄĻöU(ku©░)Åłų┴500-1000╝ęŻ¼Įø(j©®ng)Üv┴╦╚²┤╬╚┌┘YŻ¼▒│║¾═Č┘YĘĮ░³└©░┘ĖŻ┐ž╣╔ĪóŽ▓▓ĶĪó║┌Žü┘Y▒ŠĪó╗∙╩»┘Y▒ŠĄ╚Ż¼┐éėŗ(j©¼)╚┌┘YĮŅ~│¼ā|į¬Ż¼╣└ųĄę╗Č╚▀_(d©ó)10ā|ĪŻ

─Ū├┤Ż¼╩Ū╩▓├┤ī¦(d©Żo)ų┬į°éõ╩▄īÖÉ█Ą─Seesaw£S┬õĄĮ╚ń┤╦Š│ĄžŻ┐

ųąć°Š½ŲĘ┐¦Ę╚Ą─┤·▒ĒŲĘ┼Ų

Š½ŲĘ┐¦Ę╚É█║├š▀éāī”ė┌Seesaw▀@éĆŲĘ┼Ųæ¬(y©®ng)įōČ╝▓╗─░╔·ĪŻ

2012─ĻŻ¼Seesawį┌╔Ž║Ż│╔┴óŻ¼╩ūĄĻ┬õĄž╔Ž║Żė▐ł@┬Ę433╠¢ņo░▓įO(sh©©)ėŗ(j©¼)ųąą─ĪŻ«ö(d©Īng)ĢrŻ¼ąŪ░═┐╦╦Ń╩ŪāH┤µĄ─Ė▀Č╦┐¦Ę╚Ž¾š„Ż¼▒Š═┴▀BµiŠ½ŲĘ┐¦Ę╚Ą─░l(f©Ī)š╣Ż¼Äū║§╠Äė┌┐š░ūĄ─ĀŅæB(t©żi)ĪŻ╩ŪSeesawīóĪ░Š½ŲĘ┐¦Ę╚Č╣Ī▒Ī░╩ųø_┐¦Ę╚å╬ŲĘĪ▒Ą╚Ė┼─Ņš╣¼F(xi©żn)Įo┴╦ć°ā╚(n©©i)Ž¹┘M(f©©i)š▀Ż¼Åøča(b©│)┴╦ć°ā╚(n©©i)┐¦Ę╚╩ął÷Ą─┐š╚▒ĪŻ

Č°ŪęŻ¼ė╔ė┌Seesawėą═Ļ╔ŲĄ─┐¦Ę╚┼Óė¢(x©┤n)¾wŽĄŻ¼ę╗Č╚╬³ę²┴╦ĘŪ│ŻČÓĄ─┐¦Ę╚Å─śI(y©©)š▀╝ė╚ļŻ¼ę▓×ķąąśI(y©©)┼ÓB(y©Żng)┴╦┤¾┼·╚╦▓┼Ż¼ę“┤╦Ż¼Ųõę▓ėąų°┐¦Ę╚ĮńĄ─³SŲę▄ŖąŻų«ĘQŻ¼▀M(j©¼n)Č°ĄņČ©┴╦╦³Ą─ąąśI(y©©)Ąž╬╗ĪŻ

▀@ę▓╬³ę²┴╦┘Y▒ŠĄ─ĻP(gu©Īn)ūóĪŻ2017─Ļ6į┬Ż¼Seesaw═Ļ│╔4500╚fį¬A▌å╚┌┘YŻ¼═Č┘YĘĮ×ķ░┘ĖŻ┐ž╣╔Ż╗į┌2021─Ļ7į┬Ż¼Seesaw═Ļ│╔A+▌å▀^ā|į¬╚┌┘YŻ¼Ž▓▓Ķ╚ļ╣╔Ż¼└Ž╣╔¢|║ļęŃ░┘ĖŻĖ·═ČŻ╗2022─Ļ2į┬Ż¼Seesawį┘½@A++▌åöĄ(sh©┤)ā|į¬╚┌┘YŻ¼║┌Žü┘Y▒ŠŅI(l©½ng)═ČŻ¼╗∙╩»┘Y▒ŠĖ·═ČĪŻį┌═Ļ│╔╚²▌å╚┌┘Y║¾Ż¼SeesawĄ─ŲĘ┼Ų╣└ųĄ▀_(d©ó)ĄĮ10ā|ĪŻ

┘Y▒Š╚ļŠų║¾Ż¼Seesawę▓╝ė┐ņ┴╦öU(ku©░)Åł▓ĮĘźĪŻ╩│ŲĘā╚(n©©i)ģół¾Ą└Ż¼2017Ī¬2021─ĻķgŻ¼ŲĘ┼ŲĄ─ķTĄĻ┐éöĄ(sh©┤)Å─7╝ęį÷ų┴30ėÓ╝ęŻ¼śO║ŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ĄĮ┴╦2022─ĻĄūŻ¼SeesawĄ─ķTĄĻ┐éöĄ(sh©┤)Š═│¼▀^┴╦160╝ęŻ¼ę╗─ĻĢrķgą┬ķ_│¼░┘╝ęķTĄĻĪŻ

Č°║¾Ż¼SeesawĄ─ķTĄĻį÷ķLŠ═ķ_╩╝Ž▌╚ļ═Ż£■Ż¼╩╝ĮK╬┤─▄ŲŲ200╝ęĄĻŻ¼ĄĮ┴╦2023Ž┬░ļ─ĻŻ¼Seesawķ_╩╝ĻP(gu©Īn)ĄĻš{(di©żo)š¹Ż¼ķ]ĄĻĮ³╚²Ęųų«ę╗Ż¼¼F(xi©żn)į┌āH╩Ż70ėÓ╝ęķTĄĻŻ¼ķTĄĻöĄ(sh©┤)┴┐Äū║§č³öžĪŻ

SeesawĄ─░l(f©Ī)š╣Ż¼Ė³Ž±╩ŪŠ½ŲĘ┐¦Ę╚▀@éĆŲĘŅÉĄ─┐sė░ĪŻ

Š½ŲĘ┐¦Ę╚═╦│▒

▓╗ų╗╩ŪSeesawŻ¼▀Ćėą▓╗╔┘Š½ŲĘ┐¦Ę╚ŲĘ┼Ųę▓├µ┼Rų°ķ]ĄĻ└¦ö_ĪŻĮ±─Ļ8į┬Ż¼ķ_śI(y©©)äéØM░ļ─ĻĄ─%Arabica╔Ž║ŻžS╩ó└’ĄĻĻP(gu©Īn)ķ]Ż¼ŲżĀö┐¦Ę╚ĮB┼dŃy╠®ĄĻĻP(gu©Īn)ķ]Ż╗10į┬Ż¼%Arabica▓╝▀_(d©ó)└ŁīmĄĻĻP(gu©Īn)ķ]Ż╗Lavazza└Ł═▀╦_┐¦Ę╚Ą─ķTĄĻöĄ(sh©┤)┴┐ė╔─Ļ│§Ą─125╝ęŽ┬ĮĄų┴9į┬Ą─108╝ęĪŁĪŁ

│²┤╦ęį═ŌŻ¼¬Ü(d©▓)┴óķTĄĻę▓į┌▓╗öÓ£p╔┘ĪŻ2024─ĻŻ¼Ž¾š„Ī░Š½ŲĘĪ▒Ą─¬Ü(d©▓)┴ó╔ńģ^(q©▒)┐¦Ę╚ĄĻ╩ū┤╬į┌╔Ž║Ż│÷¼F(xi©żn)Ž┬ĮĄŻ¼į┌┐éĄĻõüöĄ(sh©┤)┴┐ųąĄ─š╝▒╚Ż¼ė╔2023─ĻĄ─60.1%Ż¼Ž┬╗¼ĄĮ┴╦55%ĪŻ

ķTĄĻūā╗»╩Ū┴╦ĮŌę╗éĆ▓═’ŗŲĘ┼ŲĄ─ųžę¬ųĖś╦(bi©Īo)Ż¼ķTĄĻöĄ(sh©┤)┴┐Ž┬╗¼─▄ē“į┌ę╗Č©│╠Č╚╔ŽĘ┤ė│ŲĘ┼Ų▓▀┬įĄ─ūā╗»Ż¼▓ó¾w¼F(xi©żn)Įø(j©®ng)ĀIĀŅørĄ─Ė─ūāĪŻ─Ū├┤Ż¼×ķ║╬▀@├┤ČÓŠ½ŲĘ┐¦Ę╚ŲĘ┼Ųķ_╩╝ķ]ĄĻ┴╦Ż┐

╩ūŽ╚Ż¼Š½ŲĘ┐¦Ę╚Ą─ūā╗»┼cš¹éĆ┐¦Ę╚╩ął÷Łh(hu©ón)Š│ŽóŽóŽÓĻP(gu©Īn)ĪŻĮ³─ĻüĒŻ¼ųąć°Ą─┐¦Ę╚╩ął÷│╩¼F(xi©żn)│÷┼Ņ▓¬░l(f©Ī)š╣Ą─æB(t©żi)ä▌Ż¼ĖéĀÄė·░l(f©Ī)░ū¤ß╗»ĪŻ

Ī░└Ž┤¾ĖńĪ▒ąŪ░═┐╦▓╗öÓŽ┬│┴Ż¼ūŅą┬žö(c©ói)ł¾’@╩Šą┬▀M(j©¼n)╚ļ78éĆ┐h╝ē╩ął÷Ż¼ķTĄĻöĄ(sh©┤)┴┐═╗ŲŲ8000╝ęŻ╗╚ąęķ_│÷┴╦20000╝ęķTĄĻŻ¼į┌║Ż═Ōę▓ķ_╩╝öU(ku©░)Åł▓ĮĘźŻ╗Ī░öćŠųĪ▒Ą─ÄņĄŽę▓ėą│¼7000╝ęĄĻŻ¼▀Ć£╩(zh©│n)éõį┘ķ_4╚f╝ęĄĻŻ╗┤“ĮM║Ž╚ŁĄ─Tims╠ņ║├┐¦Ę╚ķTĄĻöĄ(sh©┤)┴┐ę▓ęč═╗ŲŲ1000╝ęĪŁĪŁ

įĮüĒįĮČÓĄ─┐¦Ę╚ŲĘ┼Ųė┐╚ļŻ¼»é┐±╣ź│Ū┬įĄžĪŻ▀@ą®ŲĘ┼ŲÅ─ę╗ŠĆ│Ū╩ą═∙═Ōčė╔ņŻ¼╗“š▀ūźūĪŽ┬│┴╩ął÷Ż¼╗“š▀▀M(j©¼n)╣źßt(y©®)į║ĪóīW(xu©”)ąŻĪóĖ▀╦┘▀@ŅÉ╠ž╩Ō³c(di©Żn)╬╗Ż¼┤“įņ│÷Šo├▄Ą─ķTĄĻŠW(w©Żng)Įj(lu©░)ĪŻļSų°╩ął÷Ą─┐ņ╦┘öU(ku©░)ÅłŻ¼┐¦Ę╚Ą─Ī░ņŅ„╚Ī▒¼F(xi©żn)Ž¾╚šęµ├„’@Ż¼ŽĪ╚▒ąį▓╗Å═(f©┤)┤µį┌Ż¼ārĖ±ĄūŠĆ▒╗▓╗öÓ┤“ŲŲŻ¼Ž¹┘M(f©©i)š▀Ą─ą─└Ēār╬╗ę▓ļSų«ųž╦▄ĪŻ

Ą½╩ŪŻ¼Š½ŲĘ┐¦Ę╚┘uĄ─▓╗ų╗╩Ūę╗▒Ł’ŗŲĘŻ¼▀Ć╩Ū┐¦Ę╚▒│║¾╦∙┤·▒ĒĄ─ārųĄ┼c╬─╗»Ż¼ī”Ž¹┘M(f©©i)š▀Ą─ŲĘĶb─▄┴”╠ß│÷┴╦ę╗Č©Ą─ę¬Ū¾ĪŻ╦¹éāĄ──┐ś╦(bi©Īo)┐═æ¶║╚┐¦Ę╚▓╗ų╗╩Ū×ķ┴╦╠ß╔±Ż¼▀ĆūĘŪ¾▓╗═¼┐¦Ę╚Č╣ĦüĒĄ─▓╗═¼’L(f©źng)╬ČŻ¼ī”ė┌┐¦Ę╚Ą─«a(ch©Żn)Ąž║═Üv╩Ęėąų°ØŌ║±Ą─┼d╚żŻ¼įĖęŌ×ķ▀@ĘN¾w“×(y©żn)║═šJ(r©©n)═¼ĖąČ°ų¦ĖČĖ³Ė▀Ą─ārĖ±ĪŻ

▀@ę▓Š═Ž▐ųŲ┴╦Š½ŲĘ┐¦Ę╚Ą─öU(ku©░)Åł▓ĮĘź┼c▀xųĘ³c(di©Żn)╬╗ĪŻĄ½ę╗ą®Š½ŲĘ┐¦Ę╚ŲĘ┼Ųį┌Ū░Ų┌Ą─öU(ku©░)Åł▀^│╠ųąŻ¼┐╔─▄▀^ė┌śĘė^Ąž╣└ėŗ(j©¼)┴╦╩ął÷ąĶŪ¾Ż¼ę“┤╦Ż¼«ö(d©Īng)├µ┼RĖ▀░║Ą─▀\(y©┤n)ŠS│╔▒Š║═╝ż┴ęĄ─╩ął÷ĖéĀÄĢrŻ¼▓╗Ą├▓╗ĻP(gu©Īn)ķ]▓┐ĘųķTĄĻĪŻČ°ŪęŻ¼ļSų°╚ąęĪóÄņĄŽ▀M(j©¼n)▄Ŗ╚½ć°Ė„éĆ│Ū╩ąŻ¼Ųš═©Ž¹┘M(f©©i)š▀║åå╬Ąžīó┐¦Ę╚┼c9.9į¬«ŗ╔ŽĄ╚╠¢Ż¼▀@Š═ī¦(d©Żo)ų┬Š½ŲĘ┐¦Ę╚Ą─╔·┤µ┐šķgįĮüĒįĮąĪĪŻ

Ųõ┤╬Ż¼▓╗╔┘Š½ŲĘ┐¦Ę╚ŲĘ┼Ų├µ┼RŠ▐┤¾Ą─│╔▒Šē║┴”ĪŻ╦³éāĄ─ķTĄĻČÓ╬╗ė┌ę╗ŠĆ╔╠ł÷╗“¤ßķT╔╠╚”Ż¼Ę┐ūŌĖ▀░║Ż╗═¼ĢrŻ¼čbą▐’L(f©źng)Ė±¬Ü(d©▓)╠žŻ¼čbą▐│╔▒Šę▓▓╗ĘŲĪŻ▀@ą®Ū░Ų┌Ą─Ė▀│╔▒Šį÷╝ė┴╦▀\(y©┤n)ĀIĄ─ļyČ╚ĪŻ

į┘š▀Ż¼Ė▀ŲĘ┘|(zh©¼)Ą─┐¦Ę╚ę└┘ćė┌┐¦Ę╚ĤŻ¼Č°ā×(y©Łu)ąŃĄ─┐¦Ę╚ĤöĄ(sh©┤)┴┐╔┘ŪęļyęįÅ═(f©┤)ųŲŻ¼▀Ćėą▓╗╔┘┐¦Ę╚Ĥėąų°Ī░ūį╝║ķ_ĄĻĪ▒Ą─ē¶ŽļŻ¼║¾Ų┌▀\(y©┤n)ĀI║═╣▄└ĒĄ─ļyČ╚ę▓į┌▓╗öÓ╔Ž╔²Ż¼ļSų°▀BµiŠ½ŲĘ┐¦Ę╚▓╗öÓõüķ_Ż¼▀@ę╗│╔▒Šę▓Ģ■▓╗öÓ╠ßĖ▀ĪŻ

ūŅ║¾Ż¼Š½ŲĘ┐¦Ę╚ÅŖ(qi©óng)š{(di©żo)’L(f©źng)╬ČŻ¼ī”▒╚Ųš═©Ą─┐¦Ę╚ŲĘ┼ŲŻ¼Š½ŲĘ┐¦Ę╚į┌┐¦Ę╚Č╣īė├µėąų°Ė³Ė▀Ą─ę¬Ū¾ĪŻĄ½¤ošō╩Ūć°ļH╩ął÷▀Ć╩Ūųąć°╩ął÷Ż¼ā×(y©Łu)ąŃ┐¦Ę╚Č╣Ą─½@╚ĪČ╝├µ┼Rų°╠¶æ(zh©żn)ĪŻ

į┌ć°ļH╩ął÷╔ŽŻ¼ā×(y©Łu)ąŃ┐¦Ę╚Č╣Ą─«a(ch©Żn)Ąž═∙═∙▒╗Š▐Ņ^┼·░l(f©Ī)╔╠šŲ┐žŻ¼ļSų°┐¦Ę╚╩ął÷Ą─╗¤ßŻ¼ārĖ±╔ŽØqļyęį▒▄├ŌĪŻČ°ŪęŻ¼Ī░║┌╠ņ∙ZĪ▒╩┬╝■ę▓Ģ■ė░ĒæĄĮć°ļHžøį┤Ż¼╚ń2021─Ļ░═╬„┐¦Ę╚«a(ch©Żn)ģ^(q©▒)ė÷ĄĮ░┘─Ļę╗ė÷Ė╔║ĄŻ¼ŠoĮėŲõ║¾Ą─ėų╩Ū╦¬ā÷Ż¼▀@ī¦(d©Żo)ų┬┐¦Ę╚Č╣£p«a(ch©Żn)├„’@Ż¼ārĖ±ę╗┬Ę’j╔²ĪŻČ°▀@ĘNārĖ±▓©äėŻ¼║▄┐╔─▄Ģ■ūīę╗ą®│§äō(chu©żng)╣½╦Š├µ┼R£ńĒöų«×─(z©Īi)ĪŻ

į┌ųąć°╩ął÷╔ŽŻ¼ā×(y©Łu)ąŃ┐¦Ę╚Č╣╗∙▒Š«a(ch©Żn)ė┌įŲ─ŽĪŻŽÓ▒╚ė┌░═╬„║═ĘŪų▐Ą╚«a(ch©Żn)ģ^(q©▒)Ż¼įŲ─Ž┐¦Ę╚Č╣ø]ėąĻP(gu©Īn)ČÉ║═║Ż▀\(y©┤n)ė░ĒæŻ¼▀@ęŌ╬Čų°Ė³Ą═Ą─│╔▒ŠĪŻ

Ą½įŲ─ŽĄ─┐¦Ę╚Č╣«a(ch©Żn)┴┐▓ó▓╗Ė▀ĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2023─ĻŻ¼įŲ─Ž╩Ī┐¦Ę╚ĘNų▓├µĘe╝s▀_(d©ó)120╚f«ĆŻ¼╔·Č╣«a(ch©Żn)┴┐Ė▀▀_(d©ó)14.6╚f揯¼Ą½āHš╝╚½Ū“├µĘeĄ─0.82%║═«a(ch©Żn)┴┐Ą─1.08%ĪŻ Č°ŪęŻ¼ā×(y©Łu)┘|(zh©¼)▐r(n©«ng)ł÷║═Š½ŲĘČ╣Ė³╝ėŽĪ╚▒ĪŻį┌┤¾▓┐Ęų▐r(n©«ng)ł÷└’Ż¼Š½ŲĘČ╣Ą─«a(ch©Żn)┴┐┐╔─▄▓╗ūŃ╚½▐r(n©«ng)ł÷10%Ż¼ ▀@ą®Ņ^▓┐▐r(n©«ng)ł÷ųąĄ─Š½ŲĘČ╣Ż¼š²╩ŪŠ½ŲĘ┐¦Ę╚ŲĘ┼ŲĀÄŖZĄ─Į╣³c(di©Żn)ĪŻ

ŠC╔Ž╦∙╩÷Ż¼Š½ŲĘ┐¦Ę╚ąĶę¬╬─╗»Ęšć·ų¦ō╬Ż¼┐¦Ę╚Ĥę▓ąĶØMūŃė├æ¶ŪķŠwārųĄ║═╔ńĮ╗ąĶŪ¾Ż¼╩Ūę╗ķT╠žäeųžŪęļyęįęÄ(gu©®)─Ż╗»Å═(f©┤)ųŲĄ─╚”īė╔·ęŌĪŻ

Č°ŪęŻ¼¼F(xi©żn)į┌Ą─┐¦Ę╚╩ął÷╠į╠Ł╦┘Č╚ę▓▓╗öÓ╝ė┐ņŻ¼Ņ^▓┐ŲĘ┼ŲĄ─öU(ku©░)Åł▓ĮĘźę▓ķ_╩╝Ę┼ŠÅĪŻō■(j©┤)ę╝ė[╔╠śI(y©©)▓╗═Ļ╚½Įy(t©»ng)ėŗ(j©¼)Ż¼Ą½Į±─ĻĄ─Č■Īó╚²╝ŠČ╚ķ_ĄĻöĄ(sh©┤)┴┐├„’@▓╗╝░╚ź─ĻŻ¼Ūęš¹¾w│╩¼F(xi©żn)Ž┬╗¼┌ģä▌Ż¼Ą┌╚²╝ŠČ╚ķ_ĄĻöĄ(sh©┤)┴┐ęčĮø(j©®ng)č³öžŻ¼═¼▒╚Ž┬╗¼51.60%Ż¼Łh(hu©ón)▒╚Ž┬ĮĄ6.71%ĪŻ

▓╗▀^Ż¼╝┤▒Ń╚ń┤╦Ż¼Š½ŲĘ┐¦Ę╚ę▓▓╗╩Ūø]ėąÖC(j©®)Ģ■ĪŻĮø(j©®ng)Üv┴╦▀@ą®─ĻĄ─╩ął÷Į╠ė²Ż¼ųąć°Ž¹┘M(f©©i)š▀ī”┐¦Ę╚Ą─ąĶŪ¾║═ŲĘ╬╗į┌▀M(j©¼n)ļAĪŻ╚ńĮ±Ż¼įĮüĒįĮČÓĄ─Ž¹┘M(f©©i)š▀īW(xu©”)Ģ■┴╦ŲĘĶb┐¦Ę╚Ż¼ī”Š½ŲĘ┐¦Ę╚Ą─ąĶŪ¾ę▓ļSų«╦«Øq┤¼Ė▀Ż¼▀@ę▓×ķŠ½ŲĘ┐¦Ę╚éā╠ß╣®┴╦░l(f©Ī)š╣Ų§ÖC(j©®)Ż¼╚ń╦{(l©ón)Ų┐┐¦Ę╚ĪóGrid CoffeeĄ╚ŲĘ┼ŲČ╝į┌▓╗öÓöU(ku©░)ÅłĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį