ČŻ▀╦┘I▓╦Ī░Ė╣▒│╩▄ö│Ī▒

│÷ŲĘ/╚żĮŌ╔╠śI

ū„š▀/ÅłšZĖ±

ūŅĮ³Ż¼▒Ŗ┤¾ÅSį┌╝┤Ģr┴Ń╩█æł÷╔Ž┤“Ą├▓╗┐╔ķ_Į╗ĪŻ├└łF═Ų│÷ą┬ŲĘ┼ŲĪ░ķW┘ÅĪ▒Ż¼ė▓äéĪ░Š®¢|├ļ╦═Ī▒Ż╗╠įīÜ╠ņžłŲņŽ┬╝┤Ģr┴Ń╩█śIäšĪ░ąĪĢr▀_Ī▒ą¹▓╝╔²╝ē×ķĪ░╠įīÜķW┘ÅĪ▒Ż¼šłŽ¹┘Mš▀3Īó4ēK║╚Ž▓▓Ķ╚ąęĪŻ

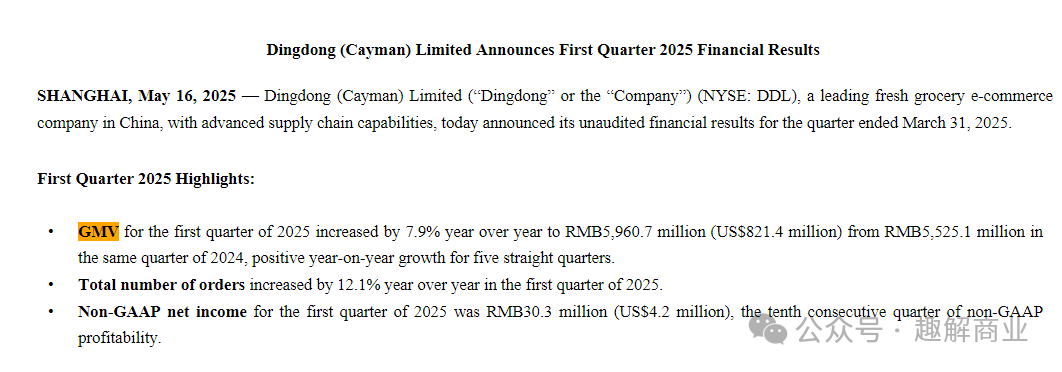

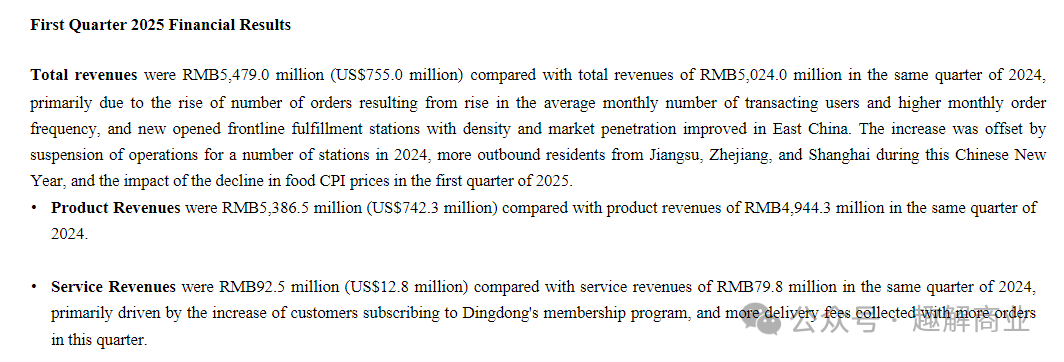

Š▐Ņ^╗ņæŻ¼ė├æ¶▐ČĄĮ┴╦č“├½Ż¼Ą½ģsĮo┘ÉĄ└└’įŁ▒ŠĄ─ųąąĪÅS╔╠ĦüĒ▓╗ąĪē║┴”ĪŻ5į┬16╚šŻ¼ČŻ▀╦┘I▓╦░l▓╝┴╦Į±─Ļę╗╝ŠČ╚žöł¾Ż¼2024Q1ČŻ▀╦┘I▓╦ĀI╩š54.8ā|į¬Ż¼═¼▒╚į÷ķL9.1%Ż╗Non-GAAPś╦£╩Ž┬ā¶└¹ØÖ0.3ā|į¬ĪŻį÷╦┘Å─Ū░ā╔éĆ╝ŠČ╚Ą─ļp╬╗öĄĄ¶╗žéĆ╬╗öĄĪŻ

łDį┤Ż║ČŻ▀╦┘I▓╦žöł¾ĮžłD

ČŻ▀╦┘I▓╦╩Ū╬Õ─ĻŪ░╔·§rļŖ╔╠¤²ÕX┤¾æųą┤µ╗ŅŽ┬üĒĄ─śO╔┘öĄŻ¼┐┐ų°Ī░öÓ▒█Ū¾╔·Ī▒į┌ĮŁšŃ£¹╔Ņį·ųØu┼ż╠Ø×ķė»ĪŻ├┐┤╬śI┐āĢ■ūhŻ¼╣½╦Šžōž¤╚╦Č╝Ģ■ČŻ▀╦┘I▓╦ęčĮø▀B└mČÓéĆ╝ŠČ╚ė»└¹Ż©Non-gaapŻ®Ż¼╚╗Č°Ż¼╝┤╩╣▀M╚ļĘĆČ©ė»└¹Ų┌Ż¼ČŻ▀╦┘I▓╦╬┤üĒĄ─┬Ęę▓▓óø]ėąę“┤╦ūāĄ├║├ū▀ĪŻ

01

╔Ņį·ĮŁšŃ£¹

ČŻ▀╦┘I▓╦Ą─Ą┌ę╗┤╬╝ŠČ╚ė»└¹╩╝ė┌2022─ĻQ4ĪŻ▀@ę╗─ĻŻ¼├┐╚šāקr▐Z╚╗Ą╣╦·Ż¼ČŻ▀╦┘I▓╦ę▓ķ_╩╝╝▒äĪ╩š┐sŻ¼Ļæ└m│Ę│÷┴╦╠ņĮ“ĪóÅV¢|Īó░▓╗šĪó║ė▒▒Ą╚▓┐ĘųĄž╝ē╩ąŻ¼2023─Ļėų│Ę│÷┴╦┤©ėÕĄžģ^ĪŻ

Ė∙ō■žöł¾Ż¼ČŻ▀╦┘I▓╦Ė▓╔wĄ─│Ū╩ąöĄ┴┐Å─2021─ĻĄ─37éĆ£p╔┘ĄĮ2024─ĻĄ─25éĆŻ¼ų„ę¬╩š╚ļČ╝üĒūįķL╚²ĮŪĄžģ^ĪŻĄ┌ę╗žöĮøł¾Ą└į°╠ߥĮŻ¼ČŻ▀╦┘I▓╦į┌╬„─ŽĄžģ^║═ķL╚²ĮŪĪóųķ╚²ĮŪī┘ė┌▓╗═¼Ą─╣®æ¬µ£Ż¼Ųõųą╬„─ŽĄžģ^Ą─▀\ĀI│╔▒Š║▄Ė▀ĪŻ

ī”▒╚Č°čįŻ¼ķL╚²ĮŪĄžģ^╔·§rŽ¹┘MąĶŪ¾═·╩óŻ¼Ė▀╦┘╣½┬Ę├▄Č╚Ė▀Īó╬’┴„░l▀_Ż¼Ė³ėą└¹ė┌┼▄═©╔·§rļŖ╔╠Ą──Żą═ĪŻ╩š┐sŠ█Į╣ų┴ĮŁšŃ£¹║¾Ż¼ČŻ▀╦┘I▓╦Ą─ĀI╩šęÄ─ŻõJ£pŻ¼Ą½ė»└¹╦«ŲĮģsį┌į·į·īŹīŹĄž═∙╔Žū▀Ż¼ā¶└¹ØÖŻ©Non-GAAPŻ®į┌2024─Ļ╚²╝ŠČ╚äōŽ┬ą┬Ė▀Ż¼═¼▒╚į÷ķL942%╝s1.6ā|į¬ĪŻ

ĮŁšŃ£¹Ž¹┘Mš▀┤_īŹ×ķČŻ▀╦┘I▓╦ū÷│÷┴╦Ī░ū┐įĮžĢ½IĪ▒Ż¼╔§ų┴ų▒Įėė░Ēæų°ČŻ▀╦┘I▓╦Ą─śI┐āūāäėĪŻĮ±─Ļę╗╝ŠČ╚Ż¼ČŻ▀╦┘I▓╦šŃĮŁ║═ĮŁ╠Kģ^ė“GMV═¼▒╚į÷ķLĘųäe×ķ17.8%║═13.9%Ż¼▀hĖ▀ė┌š¹¾wGMVĄ─į÷╦┘ĪŻ┤╦═ŌŻ¼ČŻ▀╦┘I▓╦▀Ćį┌žöł¾ųą╠ߥĮŻ¼Į±─Ļę╗╝ŠČ╚┐é╩š╚ļį÷╦┘Ž┬╗¼Ż¼ų„ę¬įŁę“Š═╩Ū▓┐ĘųšŠ³c═Ż▀\Ż¼ęį╝░┤║╣ØŲ┌ķg═Ō│÷Ą─ĮŁšŃ£¹Šė├±ūāČÓ┴╦ĪŻ

łDį┤Ż║ČŻ▀╦┘I▓╦žöł¾

╗∙ė┌┤╦Ż¼ČŻ▀╦┘I▓╦╚įį┌└^└m╝ė├▄ĮŁšŃ£¹Ąžģ^Ą─Ū░ų├é}Ż¼Į±─ĻęčĮøį┌£žų▌Īó║■ų▌Ą╚Ąžķ_│÷┴╦14éĆą┬Ą─Ū░ų├é}ĪŻČ°ī”ĮŁšŃ£¹ęį═ŌĄ─Ąžģ^Ż¼ČŻ▀╦┘I▓╦ätŽÓ«öųö╔„ĪŻ2024─Ļ╔Ž░ļ─ĻŻ¼ČŻ▀╦┘I▓╦▀B└mĻPķ]┴╦ÅVų▌╝╬║╠šŠĪó²łČ┤šŠĪó╠─Ž┬šŠ╣▓ėŗ27éĆšŠ³c║═╔Ņ█┌11éĆšŠ³cĪŻą¦┬╩║═│╔▒ŠĮYśŗĄ─ā×╗»Ż¼╚į╚╗╩Ū╣½╦ŠĄ─ųžųąų«ųžĪŻ

│²┴╦æ┬į╩š┐sŻ¼ČŻ▀╦┘I▓╦Ą─ĘĆČ©ė»└¹ę▓ļx▓╗ķ_ī”┬─╝s│╔▒ŠĄ─ć└Ė±┐žųŲĪŻ╦═╔·§r▀@ĘNĄ═├½└¹Ą─┐Ó╔·ęŌŻ¼▓╔┘Å║═┬─╝s╩Ūų¦│÷┤¾Ņ^Ż¼ūįĮ©é}ā”ĦüĒĄ─┬─╝s┘Mė├░³└©┼õ╦═│╔▒ŠĪó┼cé}ÄņėąĻPĄ─▀\ĀI┘MĪóūŌĮ┼cš█┼f┘MĄ╚ĪŻ

┬─╝są¦┬╩Ą─Ė▀Ą═╔§ų┴─▄øQČ©ę╗╝ę╣½╦ŠĄ─╔·╦└ĪŻ╚²─ĻŪ░▐Z╚╗Ą╣╦·Ą─├┐╚šāקrŻ¼┬─╝s┘Mė├š╝┐éĀIśI┘Mė├Ą─▒╚└²ę╗Č╚Ė▀▀_Į³60%ĪŻ

2021─Ļų«Ū░Ż¼ČŻ▀╦┘I▓╦Ą─┬─╝s┘Mė├┬╩│ų└mį┌35%ęį╔ŽŻ¼╚ńĮ±ęčĮøĘĆČ©į┌25%ęįŽ┬Ż¼Į±─Ļę╗╝ŠČ╚═¼▒╚╬óį÷0.1%×ķ22.9%ĪŻ┤╦Ū░╣½╦Šžōž¤╚╦į°į┌śI┐āĢ■╔Ž═Ė┬ČŻ¼┬─╝s┘Mė├┬╩Ž┬ĮĄų„ę¬ę“šŠ³c┼õ╦═ą¦┬╩╝░é}ÄņåT╣żą¦┬╩╠ß╔²Ż¼Ą½ø]ėąĮŌßīŠ▀¾w═©▀^║╬ĘNĘĮĘ©īŹ¼FĪŻ

┴Ń╩█ļŖ╔╠ąąśIīŻ╝ęŪfÄø▒Ē╩ŠŻ¼╝┤Ģr┴Ń╩█ķTĄĻ├▄Č╚įĮ┤¾Ż¼ģ^ė“ėåå╬įĮČÓŻ¼ģ^ė“┼õ╦═│╔▒ŠįĮĄ═Ż¼ę╗Ą®ėåå╬├▄Č╚▓╗ē“ĢrŻ¼ģ^ė“┼õ╦═│╔▒ŠŠ═Ģ■│╔×ķ┬─╝s┘Mė├└’Ą─┤¾Ņ^ĪŻ

łDį┤Ż║ąĪ╝tĢ°ĮžłD

┬─╝są¦┬╩Ą─╠ß╔²ä▌▒žĢ■Įo“T╩ųĦüĒē║┴”ĪŻ2022─Ļėą├Į¾wł¾Ą└Ż¼ČŻ▀╦┘I▓╦£p╔┘┴╦Ė„šŠ³cĄ─“T╩ųöĄ┴┐ĪŻĪ░╚żĮŌ╔╠śIĪ▒ūóęŌĄĮŻ¼ūŅĮ³ę╗─ĻŻ¼Ģr│ŻėąČŻ▀╦Ą─“T╩ųį┌╔ńĮ╗ŲĮ┼_╔Ž═┬▓█Ż¼į┌ČŻ▀╦Ė╔Ī░ąįār▒╚▓╗Ė▀Ī▒Ż¼╦══¼ę╗éĆĄžųĘā╔å╬ų╗╦Ńę╗å╬Ą─ārĖ±ĪŻę▓Ģr│ŻėąŽ¹┘Mš▀į┌ąĪ╝tĢ°╔Ž═┬▓█Ż¼ČŻ▀╦┘I▓╦Ą─┼õ╦═Ī░│¼ĢrĪ▒ĘŪ│Ż┐õÅłŻ¼ė÷ĄĮÉ║┴ė╠ņÜŌAPP│Ż│ŻĢ■▒¼å╬Ż¼Ą½Ī░ČŻ▀╦┘I▓╦Ą─│¼ĢrŻ¼Įø│ŻĢ■čėķLę╗ĄĮā╔éĆąĪĢrŻ¼ĘŪ│Ż┐õÅłĪŻĪ▒

02

ė»└¹Ą├┐┐Ī░ĘŪ╔·§rĪ▒

│²┴╦┬─╝sų¦│÷Ż¼Ū░ų├é}─Ż╩ĮūŅ│§┼dŲ▓╗▒╗┐┤║├Ą─įŁę“▀Ćėą║▄ČÓĪŻ║ą±RįŁCEO║ŅęŃį°┐éĮYŪ░ų├é}╔·§rĄ─Ī░╚²ū┌ū’Ī▒Ż║┐═å╬ār╔Ž▓╗╚źĪóōp║─┬╩Ž┬▓╗üĒĪó├½└¹┬╩▓╗▒ŻūCĪŻė╔ė┌ųž┘Y«aĪóĄ═├½└¹Ż¼║▄ČÓ═Č┘Y╚╦īóŲõš{┘®×ķĪ░ė├Å═┼d╠¢└Ł├║Ī▒ĪŻ

║═é„Įy╔╠│¼ę╗śėŻ¼╔·§rļŖ╔╠Žļę¬į┌Ą═├½└¹╔·ęŌ└’▀^╔Žū╠ØÖĄ─╚šūėŻ¼Š═ę¬čžų°╣®æ¬µ£Ž“╔Ž╚ź┐žārĪó╠ß┘|Ż¼═¼ĢrŻ¼╠ßĖ▀├½└¹Ė³Ė▀Ą─ĘŪ╔·§r╔╠ŲĘ▒╚└²ĪŻ

Ė∙ō■žöĖ╗ųą╬─ŠWł¾Ą└Ż¼ČŻ▀╦┘I▓╦ĘŪ╔·§rś╦ŲĘ║═ŅAųŲ▓╦ā╔┤¾ŲĘŅÉĄ─SKUš╝▒╚Ż¼ęčĮø│¼▀^╔·§rŻ¼2023─Ļ╣▓ėŗ62.5%ĪŻŲõųąŻ¼ŅAųŲ▓╦╩ŪČŻ▀╦┘I▓╦ūŅųžęĢĄ─ŲĘŅÉų«ę╗Ż¼2022─Ļ│╔┴ó┴╦ŅAųŲ▓╦╩┬śI▓┐ū„×ķ╣½╦Šę╗╝ē▓┐ķTŻ¼╚ńĮ±ų„┤“╝ę│Ż▓╦╩ņ╩│¹u╬ČĄ─Ī░▓╠ķLŪÓĪ▒Ż¼ų„┤“─╠³S░³Īó╣Ó£½¤²¹£Ą╚╦┘ā÷├µ³cĄ─Ī░┴╝ąŠĮ│╚╦Ī▒Ż¼ū÷╗Õü▓╦ŽĄ┴ąĄ─Ī░ČŻ▀╦┤¾ØMž×Ī▒Ż¼Č╝╩ŪČŻ▀╦┘I▓╦ūį╝║ʧ╗»│÷üĒĄ─╚╦ÜŌŲĘ┼ŲĪŻ

2024─Ļį°ėą╣½╦Šā╚▓┐╚╦åTī”├Į¾w═Ė┬ČŻ¼č█Ž┬Ą─ČŻ▀╦┘I▓╦Ż¼╔·§r╩Ū╗∙▒Š▒PŻ¼ŅAųŲ▓╦Ą╚ūįĀIŲĘ┼Ų▓Ņ«É╗»╔╠ŲĘĦüĒ┴╦│õĘų├½└¹ĪŻ

ō■▓╗═Ļ╚½ĮyėŗŻ¼ČŻ▀╦┘I▓╦Ą─ūįĀIŲĘ┼ŲęčĮøĖ▓╔w╚ŌĄ░─╠Īó╣╚╬’Ż¼Ą╚ČÓĘN╩│ŲĘŻ¼Ųõųąę▓░³└©├½└¹50%ęį╔ŽĄ─║µ▒║┘ÉĄ└ĪŻĪ░╚żĮŌ╔╠śIĪ▒ūóęŌĄĮŻ¼ČŻ▀╦┘I▓╦Ą─╠ŲĘĖŌ³c«aŲĘį┌╔ńĮ╗ŲĮ┼_╔Ž║├įuŅHČÓŻ¼│²┴╦┴±╔ÅŪ¦īėĪó╚╩┐ŠĒĄ╚ŠW╝t┐ŅŻ¼ę▓ėąĪ░╦ß─╠ŖAĪ▒Ī░┤ÓȚȚĪ▒Ą╚¬Ü╝ęĄ─╠ž╔½╠ŲĘĪŻ

łDį┤Ż║ąĪ╝tĢ°ĮžłD

╔╠│¼ū÷ūįĀIŲĘ┼ŲŻ¼┐╔ęį└@▀^ųąķg╔╠ų▒Įėšęį┤Ņ^╣żÅSČ©ųŲŻ¼═©▀^┤¾┴┐ąĶŪ¾╠ßĖ▀ūhār╦«ŲĮĪŻ╣½Ėµ’@╩ŠŻ¼2024─ĻŻ¼ČŻ▀╦┘I▓╦į┤Ņ^ų▒▓╔│╔▒ŠęčĮøš╝ō■┐é▓╔┘Å│╔▒ŠĄ─85%ĪŻ┐┐ų°Į³Äū─ĻĄ─Ī░īŻ╣źĪ▒Ż¼ČŻ▀╦┘I▓╦ęčĮø┼c╚A¢|ČÓéĆ╣®æ¬╔╠╔ŅČ╚║Žū„ĪŻ

┤╦Ū░Ż¼ČŻ▀╦┘I▓╦į°┼cīŻūó╚ŌŅÉ╝ė╣żĄ─Ė▀Į╩│ŲĘ║×ėå╚A¢|╩ął÷Ą─¬Ü╝ę╣®æ¬ģfūhŻ¼Į±─ĻŻ¼ļpĘĮ╣▓═¼═Č┘Y┴╦║┌žiBų│╣½╦ŠŻ¼▀Mę╗▓ĮĮoŲņŽ┬║┌žiŲĘ┼ŲĪ░║┌Ń@╩└╝ęĪ▒╠Ē┤u╝ė═▀ĪŻ│²┤╦ų«═ŌŻ¼ČŻ▀╦┘I▓╦▀Ćį┌śI┐āĢ■╔Ž▒Ē╩ŠŻ¼ŲņŽ┬▓┐ĘųūįėąŲĘ┼ŲęčĮø▀M╚ļ┴╦╚A┬ōĪ󊮢|Ų▀§rĄ╚Ųõ╦¹ć°ā╚╔╠│¼ĪŻ

ŪfÄøšJ×ķŻ¼ČŻ▀╦┘I▓╦╣®æ¬µ£Ą─ā×ä▌į┌ė┌╔ŅČ╚ģó┼cĘNų▓Īó╝ė╣żĄĮ┼õ╦═╚½Łh╣ØŻ¼ūįėąŲĘ┼Ų┼c╣żśI╗»─▄┴”▒╚▌^ÅŖŻ¼ĮŁšŃ£¹Ąžģ^é}Š∙╚šŠ∙å╬┴┐║═┬─╝są¦┬╩Š∙Ė▀ė┌ąąśIŲĮŠ∙╦«ŲĮŻ¼Ą½▓╗ūŃų«╠Ä╩Ūģ^ė“ŠųŽ▐▌^├„’@Ż¼ūįĀIŪ░ų├é}─Ż╩ĮĄ─ūŌĮ║═ōp║─┬╩Ė▀ĪŻ

┴Ń╩█╩ŪÅØč³ōņõōķGĄ─┐Ó╔·ęŌŻ¼ąĶę¬Å─╝Üų”─®╣Ø╠Äā×╗»│╔▒ŠĪó╠ß╔²ą¦┬╩ĪŻ▀@Ųõųąę▓░³└©ā╚▓┐╚╦åTĄ─╣▄└ĒĪŻūŅĮ³Ż¼ČŻ▀╦┘I▓╦╣®æ¬µ£ęÄäØ┐é▒OŅü─│Ż¼ę“╩▄╣®æ¬╔╠┘V┘T95╚fį¬▒╗┼ą╠ÄėąŲ┌═Įą╠ĪŻ2022─ĻŻ¼ČŻ▀╦┘I▓╦╩▀▓╦Īó╦««a▓┐Ą─ŽÓĻP▓╔┘Åžōž¤╚╦ę▓Č╝į°ę“╩▄┘V▒╗Ę©į║ą¹┼ąĪŻ

łDį┤Ż║╬ó▓®ĮžłD

Ī░╚żĮŌ╔╠śIĪ▒ūóęŌĄĮŻ¼▓╗ų╣ČŻ▀╦┘I▓╦Ż¼║ą±RĪó├└łFąĪŽ¾Ą╚ČÓ╝ę┴Ń╩█╔╠Ą─▓╔┘Å╗“╬’┴„žōž¤╚╦Č╝│÷¼F▀^└¹ė├┬Üäšų«▒Ń╩š╚Ī║Žū„╔╠║├╠ÄĄ─╬Ķ▒ū╩┬╝■ĪŻ╣®æ¬µ£╔µ╝░ČÓĘĮ║Žū„Ż¼┴Ń╩█Ų¾śIŽļꬳį╩žķLŲ┌ų„┴xŻ¼ā╚▓┐┐ų┼┬꬜ŗĮ©ŲĖ³═Ļ╔ŲĄ─▒OČĮÖCųŲĪŻ

03

Š▐Ņ^Ėéų╝┤Ģr┴Ń╩█

╚╗Č°Ż¼ļSų°Š®¢|Īó├└łFĄ╚Ņ^▓┐┤¾ÅSė·╝ėųžęĢ╝┤Ģr┴Ń╩█Ż¼ČŻ▀╦┘I▓╦├µ┼RĄ─ĖéĀÄē║┴”ę▓įĮüĒįĮ┤¾ĪŻ

2024─ĻŻ¼Š®¢|Ų▀§rĪó├└łFąĪŽ¾Īó║ą±RČ╝╝ė┐ņ┴╦öUÅł╦┘Č╚ĪŻąĪŽ¾│¼╩ą├ķ£╩Ą─ųž³c▓╝Šųģ^ė“š²╩ŪČŻ▀╦┘I▓╦Ą─┤¾▒ŠĀIĮŁšŃ£¹Ż╗Į±─ĻęįüĒŻ¼║ą±RĄ─š█┐█ĄĻą═ę▓ķ_╩╝į┌╚A¢|ĄžÄ¦┼·┴┐ķ_│÷╩ūĄĻŻ¼Ųõųąę▓░³└©Į╚AĪóųT¶▀Ą╚šŃĮŁ▌^×ķŽ┬│┴Ą─Ąž╝ē╩ąĪŻ

╝┤Ģr┴Ń╩█ÅS╔╠’@╚╗Č╝Žļį┌│╔╩ņĄ─Ž¹┘M╩ął÷└’Ęųę╗▒ŁĖ■ĪŻ▓╗▀^Ż¼ėą▓╗╔┘Å─śIš▀šJ×ķŻ¼ļm╚╗╝┤Ģr┴Ń╩█┘ÉĄ└Ņ^▓┐Ų¾śIĖ„ėąā×ä▌Ż¼Ą½─┐Ū░▓ó╬┤šQ╔·Į^ī”ŅIŽ╚ā×ä▌Ą─Ų¾śIĪŻ

Å─ŲĘŅÉüĒ┐┤Ż¼SKUūŅĖ▀Ą─╩ŪąĪŽ¾│¼╩ą║═ČŻ▀╦┘I▓╦ĪŻ╚A╬„ūC╚»čął¾’@╩ŠŻ¼ąĪŽ¾║═ČŻ▀╦┘I▓╦SKUČ╝į┌1W+ęį╔ŽŻ╗Ųõ┤╬╩ŪŠ®¢|Ų▀§rŻ©┤¾é}6000+Ż®Īó║ą±RŻ©5000+Ż®ĪŻ

łDį┤Ż║╚A╬„ūC╚»čął¾ĮžłD

Ą½į┌Ž¹┘Mš▀č█ųąŻ¼▀@Äū╝ę│¼╩ąČ╝ėąĖ„ūįĄ─Ī░╝t║┌░±Ī▒Ż¼╝╚ėąÅ═┘Å┬╩▌^Ė▀Ą─¬Ü╝ę╔╠ŲĘŻ¼ę▓ėą▒╗ČÓ┤╬═┬▓█Ą─▓╚└ū«aŲĘĪŻį┌┼õ╦═Ę■äšĘĮ├µŻ¼▓ŅįuŽÓī”▌^╔┘Ą─╩ŪąĪŽ¾│¼╩ąŻ¼ŲõėÓį┌╔ńĮ╗ŲĮ┼_╔ŽÄū║§Č╝įŌė÷▀^Ī░│¼ĢrĪ▒Ī░╦═┬®Ī▒Ą─═┬▓█ĪŻ

ŪfÄøšJ×ķŻ¼╚ń╣¹░┤▓╗═¼┴Ń╩█─Ż╩ĮäØĘųŻ¼ŲĮ┼_ą═ŽÓī”ŅIŽ╚Ą─╩Ū├└łFķW┘ÅĪó╠įīÜķW┘Å║═Š®¢|├ļ╦═Ż╗ūįĀIą═Ą─╩ŪČŻ▀╦ĪóśŃśŃ║═ąĪŽ¾Ż╗ĄĻé}ę╗¾wĄ─╩Ū╔Į─Ę║═║ą±RĪŻ

║═▒│┐┐┤¾ÅSĄ─ŲĮ┼_ą═┴Ń╩█╔╠ŽÓ▒╚Ż¼ČŻ▀╦┘I▓╦╚▒╔┘┴„┴┐╚ļ┐┌Ż¼ė├æ¶═Ż┴¶ų╗─▄ę└┐┐ūį╔Ē«aŲĘĄ─ĖéĀÄ┴”Ż╗┼cĪ░ĄĻé}ę╗¾wĪ▒ŽÓ▒╚Ż¼ČŻ▀╦┘I▓╦Ą─Ū░ų├é}Ė▓╔wĄ─Ę■äšĘČć·Ė³ÅVŻ¼Ą½ļSų°║ą±RĪóŲ▀§rČ╝ķ_╩╝▓╝ų├Ū░ų├é}Ż¼ČŻ▀╦┘I▓╦▀@ę╗ā×ä▌┐╔─▄ę▓Ģ■▓╗Å═┤µį┌ĪŻ┼c┤╦═¼ĢrŻ¼Š®¢|├└łFūŅĮ³ŽŲŲĄ─═Ō┘uča┘N┤¾æŻ¼ę▓š²į┌Ęų┴„į┌╔·§rļŖ╔╠╔ŽŽ┬å╬Ą─ė├æ¶ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼║═ČŻ▀╦┘I▓╦═¼śėłį│ųŪ░ų├é}─Ż╩ĮĄ─śŃśŃ│¼╩ąŻ¼ūŅĮ³é„│÷┴╦Ė░Ė█╔Ž╩ąĄ─Ž¹ŽóĪŻśŃśŃ│¼╩ą╔Ņį·į┌ĖŻĮ©ĪóÅV¢|Ą╚╚A─ŽĄžģ^Ż¼Ė∙ō■└ūõhŠWł¾Ą└Ż¼2024─ĻŻ¼śŃśŃ│¼╩ą╩ū┤╬īŹ¼F─ĻČ╚ė»└¹Ż¼─Ļ╩š╚ļ300ā|į¬ū¾ėęŻ¼ęčĮø│¼▀^ČŻ▀╦┘I▓╦Ż¼╣└ųĄ▀_ĄĮ60ā|į¬+Ż¼ŽÓ«öė┌ā╔éĆČŻ▀╦┘I▓╦Ą─╩ąųĄĪŻ

łDį┤Ż║╬ó▓®ĮžłD

╚A¢|┼c╚A─Ž┼■ÓÅŻ¼ČŻ▀╦┘I▓╦╬┤üĒ║▄┐╔─▄ę▓Ģ■ėŁüĒ┼cśŃśŃ│¼╩ąĄ─š²├µĮ╗õhĪŻ

ČÓųž╠¶æų«Ž┬Ż¼ČŻ▀╦┘I▓╦Į±─Ļ╠ß│÷┴╦ą┬Ą─Ī░4Gæ┬įĪ▒Ż¼ÅŖš{Ī░║├ė├æ¶Īó║├╔╠ŲĘĪó║├Ę■äšĪó║├ą─ųŪĪ▒Ż¼▀Mę╗▓ĮŠ█Į╣▓Ņ«É╗»╔╠ŲĘ║═ŲĘ┘|Ę■䚯¼═¼Ģr▀Ćī”ĮM┐ŚĮYśŗ▀Mąą┴╦ųž┤¾š{š¹Ż║╔╠ŲĘķ_░lųąą─äØĘų×ķ10éƬÜ┴óĄ─╩┬śI▓┐Ż¼ė╔╣½╦Š10╬╗║╦ą─Ė▀╣▄ĘųäeĀ┐Ņ^ĦĻĀĪŻ

ČŻ▀╦┘I▓╦APP╔Žę▓ėŁüĒ├„’@Ą─Ė─░µŻ║╔ŽŠĆĪ░ŲĘ┘|ų«É█Ī▒░µēKŻ╗ę²╚ļAI╣”─▄Ż¼ė├æ¶═Ų╦]╩│▓─▓óĘų╬÷ĀIB│╔ĘųĪŻėąė├æ¶▒Ē╩ŠŻ¼ūį╝║ė├AIüĒūRäe──ą®▀m║Ž«aŲĘ╚ķ╠Ū▓╗─═╩▄╚╦╚║Ż¼║▄ĘĮ▒ŃĪŻ

ė╔┤╦┐┤│÷Ż¼╔╠ŲĘ┤“įņĪóŠ█Į╣ė├涾w“ץ─ųžę¬ąįį┌╣½╦Šā╚▓┐ėą┴╦├„’@╠ß╔²ĪŻ

ČŻ▀╦┘I▓╦CTO╩Yą±╚ź─Ļį°Ž“├Į¾wÅŖš{Ż¼ČŻ▀╦┘I▓╦▒Š┘|╔Ž╩Ūęį╔·§r×ķų„Ą─╩│ŲĘ╣®æ¬µ£╣½╦ŠĪŻ╣®æ¬µ£╩Ū╔·§r▓═’ŗŲ¾śIĄ─├³├}Ż¼│╔┴ó8─ĻĄ─ČŻ▀╦┘I▓╦ęčĮøį┌╣®æ¬µ£╔ŽśŗĮ©Ų┴¶į┌┼Ųū└╔ŽĄ─┘Y▒ŠĪŻ╚╗Č°Ż¼╚ń║╬┤“ŲŲģ^ė“ąįĪó═Ļ╔ŲŲĘ┐žŻ¼╠ßĖ▀Ė³ČÓĄžģ^Ī░║├ė├æ¶Ī▒Ą─╩╣ė├Ņl┬╩Ż¼š²į┌│╔×ķČŻ▀╦┘I▓╦Ą─ą┬╠¶æĪŻ

ļSų°įĮüĒįĮČÓ┤¾ÅS╝ė┤aŪ░ų├é}┴Ń╩█Ż¼┴¶ĮoČŻ▀╦┘I▓╦Ą─╚▌Õe┐šķgŻ¼ęčĮø▓╗ČÓ┴╦ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį