░═┼½ę¬ųvĪ░ŲĘ┘|╗ÕüĪ▒╣╩╩┬Ż¼┘Y▒Š╩ął÷Ģ■┘Iå╬å߯┐

│÷ŲĘ/▀BŠĆinsight

ū½╬─/Ė]╬─č®

Ī░╔Ž╩ą╩Ū░═┼½╗Õü╬┤üĒĄ─ųžę¬░lš╣ĘĮŽ“ĪŻĪ▒

▀@╩Ū4éĆį┬Ū░Ż¼░═┼½├½ČŪ╗Õüäō╩╝╚╦Č┼ųą▒°į┌Įė╩▄├Į¾w▓╔įLĢr═Ė┬ČĄ─įÆĪŻ4éĆį┬║¾Ż¼░═┼½Š═š²╩Įåóäė┴╦IPO▀M│╠ĪŻ

6į┬16╚šŻ¼░═┼½├½ČŪ╗ÕüĄ──Ė╣½╦Š░═┼½ć°ļH┐ž╣╔ėąŽ▐╣½╦ŠŻ¼Ž“Ė█Į╗╦∙▀fĮ╗┴╦šą╣╔Ģ°Ż¼öMį┌Ė█Į╗╦∙ų„░Õ╔Ž╩ąĪŻųąĮ╣½╦ŠĪóšąŃyć°ļH×ķŲõ┬ōŽ»▒Ż╦]ĪŻ

łDį┤Ż║░═┼½ć°ļHšą╣╔Ģ°

ĘŁķ_░═┼½Ą─šą╣╔Ģ°Ż¼Ė┼ė[Ą─Ą┌ę╗ŠõįÆŠ═īæų°Ī░╬ęéā╩Ūųąć°ūŅ┤¾Ą─ŲĘ┘|╗ÕüŲ¾śIĪ▒Ż¼Å─▀@éĆČ©╬╗üĒ┐┤Ż¼░═┼½╬┤üĒĄ─░lš╣ę└╚╗īóęįŲĘ┘|×ķųžę¬┘u³cĪŻ

Å─öUÅł╦┘Č╚üĒ┐┤Ż¼░═┼½Ą─Ī░ė═ķTĪ▒▓╚Ą├▓ó▓╗┐ņŻ¼ķTĄĻöĄ┴┐ų╗ėą145╝ęĪŻ

Å─śI┐āŪķør┐┤Ż¼░═┼½2022─Ļ-2024─ĻĄ─ĀI╩š║═Įøš{š¹ā¶└¹ØÖČ╝į┌į÷ķLŻ╗ķTĄĻöĄ─┐ļm╚╗▓╗ČÓŻ¼Ą½├┐─ĻČ╝─▄īŹ¼Fā¶į÷ķLŻ╗╣½╦ŠĄ─ĮøĀI└¹ØÖ┬╩ę▓Ė▀│÷╚½ć°ąąśIĄ─ŲĮŠ∙╦«ŲĮĪŻ

▀@éĆśI┐āĄ─▒│║¾Ż¼Ė▀┐═å╬ār╩Ū░═┼½╗ÕüĄ─§r├„╠ž³cĪŻ░═┼½Ą─┐═å╬ārę╗ų▒ęįüĒ╩▄ĄĮŽ¹┘Mš▀Ą─īÅęĢŻ¼▀@ę▓ę¬Ū¾░═┼½╗Õü▒žĒÜį┌«aŲĘ┘|┴┐║═╣®æ¬µ£¾wŽĄ╔Žū÷╔ŅĖ¹Ż¼▀@ūóČ©┴╦░═┼½╗Õü¤oĘ©┐ņ╦┘öUÅłĪŻ─Ū├┤Ż¼┘Y▒Š╩ął÷Ģ■įĖęŌ×ķ╦³Ą─╣╩╩┬┘Iå╬åß?

├½ČŪ╗ÕüĄ─╣╩╩┬Ż¼

─▄▓╗─▄Ū├ķ_Ė█╣╔Ą─┤¾ķTŻ┐

Č┼ųą▒°ķ_│÷Ą┌ę╗╝ę░═┼½╗Õü╩Ūį┌2001─ĻŻ¼─ŪĢrŻ¼╦¹▀Ćø]ŽļĄĮę¬ū÷├½ČŪ╗ÕüŻ¼ę▓ø]┤“╦Ń║═║ŻĄūōŲī”┤“Ż¼Ė³▓╗Ģ■ŽļĄĮūį╝║Ą─╗ÕüŲĘ┼Ų╚ńĮ±Ģ■╗Iéõ╔Ž╩ąĪŻ

Ī░ūŅķ_╩╝ķ_ĄĻ╩Ū×ķ┴╦Įo┼¾ėč║═╝ę╚╦ķ_éĆ┐╔ęį│įĄ─╗ÕüĄĻŻ¼ę“×ķ╬ę▒Š╔Ē▒╚▌^Ž▓Üg│įŻ¼ķ_ę╗éĆś╦£╩Ą─Ż¼┐┐ūVĄ─╗ÕüĄĻĪŻĪ▒

Ą½Č┼ųą▒°Ą─ąįĖ±└’ėąą®═Ļ├└ų„┴xĄ─│╔ĘųŻ¼░┤╦¹ūį╝║Ą─įÆüĒšfŻ¼Š═╩ŪĪ░ę¬├┤▓╗ū÷Ż¼ę¬├┤Š═Ģ■░č├³═Č▀M╚źĄ──ŪĘNĪŻĪ▒ę“┤╦ī”▀@éĆ×ķ╝ę╚╦┼¾ėčČ°ķ_Ą─╗ÕüĄĻę▓įĮüĒįĮ╔Žą─Ż¼╦¹╔§ų┴┼▄ĄĮųžæc┘I┴╦Ę┐ūėŻ¼īŻķT蹊┐╗ÕüĄ─Üv╩ĘĪó╬─╗»ĪŻ

ķ_śI5─Ļ║¾Ż¼░═┼½│╔┴╦ę╗╝꥞ĘĮ╗ÕüŲĘ┼ŲĪŻĪ░░▓Ļ¢─Ūą®ąĪ╗ÕüĄĻÄū║§Č╝ĻPĄ¶┴╦Ż¼Š═ų╗╩ŻŽ┬╬ęéā┴╦ĪŻĪ▒Č┼ųą▒°į°į┌▓╔įLųą▒Ē╩ŠĪŻ

─ŪéĆĢr║“ų╗ķ_┴╦▓╗ĄĮ10╝ęķTĄĻĄ─Č┼ųą▒°Ż¼ėą┴╦ŲĘ┼ŲęŌūRŻ¼Å─į┤Ņ^ūźŲĘ┘|Ą─äėū„ūāĄ├Ė³ČÓŻ¼▒╚╚ń╗©┴╦3000ČÓ╚fį┌ųžæcĮ©┴╦ę╗éĆĄū┴Ž╝ė╣żł÷Ż¼Å─ĘNų▓ķ_╩╝┐╝║╦╣®æ¬µ£Ą╚Ą╚ĪŻ

░═┼½├½ČŪ╗Õüäō╩╝╚╦Č┼ųą▒°Ż¼łDį┤Ż║Č┼ųą▒°éĆ╚╦╬ó▓®

ļS║¾Ą─░═┼½ųØuū▀│÷┴╦░▓Ļ¢Ż¼▀M╚ļ║ė─ŽĄ─Ųõ╦¹Ąžģ^ĪŻ

░═┼½┌s╔Ž┴╦║├Ģr┤·ĪŻĢr╚╬ųąć°┼ļ’āģfĢ■Ė▒Ģ■ķLĪóųąć°┼ļ’āģfĢ■╗Õü╬»ų„Ž»Ą─£½æcĒśį°į┌č▌ųvųąŻ¼┐éĮY┴╦╗ÕüąąśIĄ─5éĆĻPµI╣سcŻ¼Ęųäe×ķŻ║1983─ĻĄ─«aŲĘĮøĀIļAČ╬Īó1992─ĻĄ─ęÄ─Ż║═ęÄĘČ╗»ļAČ╬Īó2005─ĻĄ─Ī░┐ńĄžģ^Īó┐ń╦∙ėąųŲĪó┐ńąąśIĪ▒ļAČ╬Īó2012─ĻĄ─┤¾▒ŖŽ¹┘MļAČ╬ęį╝░2014─ĻĄ─ķTĄĻ┐ņ╦┘░lš╣ļAČ╬ĪŻ

░═┼½Ą─Ų▓ĮŪĪ║├╠Äė┌2005─Ļū¾ėęŻ¼Č°ŲĘ┼Ų▐Dą═ätš²║├▓╚į┌Ą┌╦─éĆ╣سc╔ŽŻ¼Ī░2012─ĻŻ¼╗ÕüśI▀M╚ļ┴╦▐Dą═╔²╝ēļAČ╬ĪŻ╗Õü▀M╚ļ┤¾▒ŖŽ¹┘MŻ¼╗žÜwĄĮ×ķ┤¾▒ŖŽ¹┘M×ķų„Ą─Ę■äš▒Š┘|ĪŻĪ▒

┼c┤╦═¼ĢrŻ¼░═┼½š²╩ĮŽ“║ŻĄūōŲĪ░ķ_æĪ▒Ż¼┤“│÷Ī░Ę■äš▓╗╩Ū░═┼½Ą─╠ž╔½Ż¼├½ČŪ║═Š·£½▓┼╩ŪĪ▒Ą─┐┌╠¢Ż¼┐┐ Ī░├½ČŪ + Š·£½Ī▒ ×ķ╠ž╔½╬³ę²Ž¹┘Mš▀Ż¼═¼Ģr└^└m╝ė┤aĮ©įO╝ė╣ż▄ćķg║═é}ā”╬’┴„Ą╚įO╩®Ż¼▓ó▀Mę╗▓Įū▀│÷║ė─ŽĪŻ

▓═’ŗąąśIķTÖæĄ═Ż¼Ą½öU┤¾ęÄ─Ż▓╗ęūŻ¼▓╗▀^ę╗Ą®ą╬│╔ęÄ─ŻŠ═ø]─Ū├┤╚▌ęūĄ╣Ž┬┴╦ĪŻ

2020─ĻŻ¼╩▄ę▀Ūķė░ĒæĄ─╗ÕüąąśIŻ¼š¹¾w╩š╚ļ│╩Ž┬╗¼┌ģä▌ĪŻō■ųąć°’łĄĻģfĢ■öĄō■ĮyėŗŻ¼2019─Ļ╗ÕüąąśI│ų└mį÷ķLŻ¼╚½ć°╗ÕüśIīŹ¼F┐é╩š╚ļ9600ā|į¬Ż¼═¼▒╚į÷ķL9.63%ĪŻŅAėŗ2020─Ļ╩▄ę▀Ūķė░ĒæŻ¼ąąśI╩š╚ļīóŽ┬ĮĄų┴8880ā|į¬ū¾ėęĪŻ

Č°░═┼½ģs╩Ūį┌▀@ę╗─Ļ½@Ą├┴╦üĒūįĘ¼Ūč┘Y▒ŠĄ─Į³ā|į¬╚┌┘YĪŻĘ¼Ūč┘Y▒Šäō╩╝╚╦Ūõė└šfŻ¼╗Õü┘ÉĄ└Ą─║╦ą─ĖéĀÄ┴”į┌ė┌ŲĘ┼ŲĄ─ė├æ¶ķLŲ┌ą┼╚╬Č╚Ż¼ęį╝░īŻśIŽĄĮyĄ─ĮM┐ŚŻ¼╦¹┐┤ųžĄ─Š═╩Ū░═┼½äō╩╝╚╦Ą─Š½╔±ĪŻ

ā╔─Ļ║¾Ą─2022─Ļ9į┬Ż¼Ę¼Ūč┘Y▒Šį┘Č╚Ž“░═┼½╔ņ│÷į«╩ųŻ¼╬ó╣Ōäō═Čę▓ģó┼c┴╦▀@ł÷═Č┘YŻ¼░═┼½├½ČŪ╗Õü═Ļ│╔┴╦A▌å╚┌┘YĪŻ

2023─ĻŻ¼░═┼½Ą─╣╔ÖÓĮYśŗ░l╔·┴╦ūā╗»ĪŻō■╠ņč█▓ķ╣ż╔╠┘Y┴ŽŻ¼2023─Ļ3į┬Ż¼├└╬Č╔Ł┴ų▓═’ŗ╣▄└ĒŻ©ÓŹų▌Ż®ėąŽ▐╣½╦Šęį5.7ā|į¬Ą─│÷┘YŅ~Ż¼│╔×ķ░═┼½Ą─ą┬╣╔¢|Ż¼│ų╣╔▒╚└²│¼▀^91.89%ĪŻ┼c┤╦═¼ĢrŻ¼GYH L LimitedĪó▒▒Š®╚²╔·╚fĄ╚╬Õ╝ęŲ¾śI═╦│÷┴╦╣╔¢|ąą┴ąĪŻ┤╦┤╬ūāĖ³║¾Ż¼░═┼½Ą─ūóāį┘Y▒Šė╔5033╚fį¬į÷ų┴╝s6.2ā|į¬Ż¼į÷Ę∙Ė▀▀_1132%ĪŻ

ųĄĄ├ĻPūóĄ─╩ŪŻ¼╔Ł┴ų▓═’ŗ×ķ░═┼½├½ČŪ╗ÕüŻ©ŽŃĖ█Ż®ėąŽ▐╣½╦ŠĄ─╚½┘Yūė╣½╦ŠĪŻę“┤╦▒╦ĢrŠ═ėą╩ął÷é„čįšJ×ķŻ¼┤╦┤╬╣╔ÖÓš{š¹╩Ū░═┼½▀@╝ęā╚ĄžŲ¾śIĖ░Ė█╔Ž╩ąŪ░Ą─│ŻęÄ▓┘ū„ĪŻ

╚ńĮ±Ż¼░═┼½š²╩ĮŽ“Ė█Į╗╦∙╠ßĮ╗┴╦šą╣╔Ģ°Ż¼ęŌ╬Čų°╦³Ą─Ž┬ę╗éĆļAČ╬╝┤īóĄĮüĒĪŻ

Å─šą╣╔Ģ°┼¹┬ČĄ─ą┼ŽóüĒ┐┤Ż¼░═┼½╗ÕüŪĪ║├į┌2022─Ļų┴Į±Ą─ł¾ĖµŲ┌ā╚Ż¼▀M╚ļ┴╦ĘĆ▓Įį÷ķLĄ─ļAČ╬ĪŻ

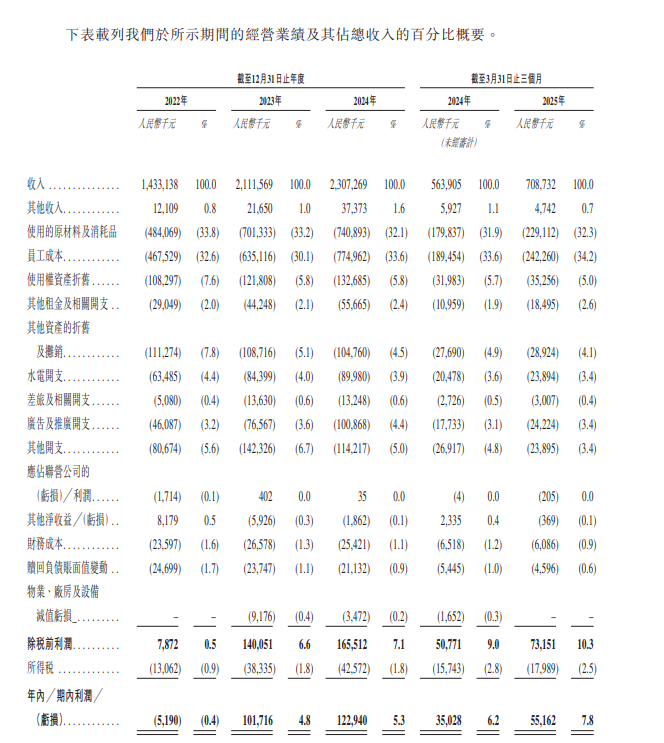

šą╣╔Ģ°’@╩ŠŻ¼2022─Ļ-2024─Ļ╝░2025─ĻĄ┌ę╗╝ŠČ╚Ż¼░═┼½Ą─┐é╩š╚ļĘųäe×ķ14.33ā|Īó21.12ā|Īó23.07ā|Īó7.09ā|Ż¼Įøš{š¹ā¶└¹ØÖĘųäe×ķ4150╚fĪó1.44ā|Īó1.96ā|Īó7670╚fĪŻ╩š╚ļęÄ─Ż║═└¹ØÖČ╝į┌ų─Ļ╔ŽØqĪŻ

░═┼½Ą─śI┐āŪķørŻ¼łDį┤Ż║░═┼½ć°ļHšą╣╔Ģ°

╣½╦ŠĄ─ų▒ĀIķTĄĻ┐éöĄę▓ė╔2022─Ļ1į┬1╚šĄ─83╝ęį÷ķLų┴Įžų┴ūŅ║¾īŹļH┐╔ąą╚šŲ┌Ą─145╝ęŻ¼į÷ķL┬╩×ķ74.7%ĪŻ

▀@Äū─ĻŻ¼░═┼½Ą─╔·ęŌ┐┤ŲüĒ▓╗ÕeŻ¼Ą½ę¬Žļ½@Ą├┘Y▒Š╩ął÷Ą─ŪÓ▓AŻ¼▀Ćę¬┐┤╦³─▄ʱųv║├ŲĘ┘|╣╩╩┬ĪŻ

░═┼½╗ÕüŻ¼┐┐╩▓├┤ō╬ŲĖ▀å╬ārŻ┐

╝┤▒ŃķTĄĻöĄ─┐├┐─ĻČ╝į┌į÷ķLŻ¼░═┼½Ą─ęÄ─Ż╚į▓╗╦Ń┤¾ĪŻ

Įžų┴2024─ĻĄūŻ¼║ŻĄūōŲķTĄĻöĄ─┐×ķ1368╝ęŻ¼Č°░═┼½āH×ķ145╝ęŻ¼┤¾╝sų╗ėą║ŻĄūōŲĄ─╩«Ęųų«ę╗ĪŻ

łDį┤Ż║░═┼½├½ČŪ╗Õü╣┘ĘĮ╬ó▓®

ķTĄĻĄ─öĄ─┐┼cŽ¹┘Mš▀Ą─Įė╩▄│╠Č╚ŽóŽóŽÓĻPŻ¼Č°ę╗ų▒į┌ÅŖš{ŲĘ┘|Ą─░═┼½ĮĄ▓╗Ž┬│╔▒ŠŻ¼ę▓ĮĄ▓╗Ž┬┐═å╬ārĪŻ

Č┼ųą▒°ėąę╗╠ūĪ░╚²ĘŁĪ▒└ĒšōŻ¼╝┤«öĘŁ┼_┬╩×ķ3┤╬ŪķørŽ┬Ż¼ŲĘ┼Ų─▄┘Ź8%-10%└¹ØÖŻ¼╚ń╣¹ū÷▓╗ĄĮ╚²ĘŁŠ═Ą├šJ┘rĪŻę“×ķę╗Ą®200ēK┐═å╬ārĄ─╗ÕüŻ¼ū÷ĄĮā╔ĘŁĢrŠ═Žļ┘ŹÕXŻ¼ų╗Ģ■ī¦ų┬Ųõį┌╩│▓─╔Žē║│╔▒ŠęįōĖ│÷└¹ØÖĪŻ

░═┼½Ą─ĘŁ┼_┬╩╩Ū3.7Ż¼äéäé▀^┴╦Č┼ųą▒°Ą─ė»└¹Ī░╝░Ė±ŠĆĪ▒ĪŻ

Ī░╚ń╣¹═ūģfĪóĮĄārŻ¼ŲõīŹ─ŃĄ─═ūģf║┴¤oārųĄĪŻĪ▒Č┼ųą▒°į┌├µī”├Į¾wĢrŻ¼ī”ārĖ±Ą─æBČ╚ę╗ų▒║▄łįøQŻ¼ę“×ķ░═┼½▓╗įĖęŌį┌įŁ┴Ž╔Žē║│╔▒ŠĪŻ

šą╣╔Ģ°’@╩ŠŻ¼░═┼½ć°ļHĄ─įŁ▓─┴Ž╝░Ž¹║─ŲĘ│╔▒Šį┌ų─Ļį÷ķLŻ¼š╝┐é╩š╚ļĄ─▒╚ųž│¼▀^╚²│╔ĪŻ

ŲõųąŻ¼2022─Ļ-2024─ĻĪó2025─Ļę╗╝ŠČ╚Ż¼░═┼½Ą─įŁ▓─┴Ž╝░Ž¹║─ŲĘĘųäe×ķ4.84ā|į¬Īó7.01ā|į¬Īó7.4ā|į¬║═2.29ā|į¬Ż¼š╝┐é╩š╚ļĄ─33.8%Īó33.2%Īó32.1%║═32.3%ĪŻ

įŁ▓─┴ŽŽ¹║─Ą─│╔▒Š▌^Ė▀Ż¼ę▓ūīĖ▀┐═å╬ārę▓│╔┴╦░═┼½ę╗éƧr├„Ą─╠ž╔½ĪŻ

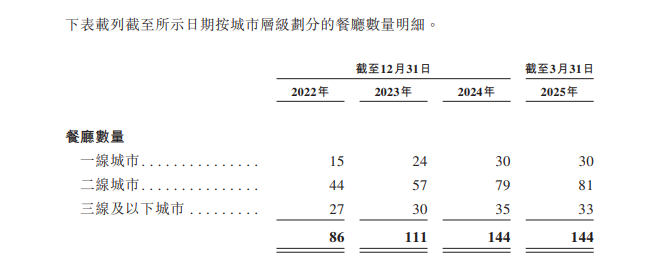

šą╣╔Ģ°’@╩ŠŻ¼Å─2022─ĻĄĮ2025─ĻĄ┌ę╗╝ŠČ╚Ż¼░═┼½Ą─ŅÖ┐═╚╦Š∙Ž¹┘M╦«ŲĮĘųäe×ķ147į¬Īó150į¬Īó142į¬║═138į¬Ż¼╩╝ĮKŠS│ųį┌140į¬ū¾ėęĪŻ

ī”▒╚║ŻĄūōŲ2024─Ļųąć°┤¾ĻæĄžģ^Ą─╚╦Š∙Ž¹┘M╦«ŲĮ×ķ95.7į¬Ż¼Č°░═┼½═¼Ų┌×ķ142į¬ĪŻ

╚ń╣¹┐┤ąąśIĄ─š¹¾wöĄō■Ż¼░═┼½Ą─┐═å╬ārĖ³╩ŪĖ▀│÷▓╗╔┘ĪŻ╝t▓═┤¾öĄō■’@╩ŠŻ¼ūį2023─Ļ╦─╝ŠČ╚ęįüĒŻ¼╗Õü╚╦Š∙Ž¹┘MĮŅ~ėą╦∙Ž┬ąąŻ¼Å─2023─Ļ80ČÓį¬Ą─╚╦Š∙Ž¹┘MĮŅ~ę╗ų▒Ž┬ąąų┴2024─Ļ─®Ą─70ČÓį¬ĪŻ

╝Ü┐┤┤╦Ū░░═┼½ī”╩│▓─Ą─▀xō±║═╠Ä└Ē║▄╗©ą─╦╝Ż¼└Ēšō╔Žę▓┤_īŹąĶę¬╗©┘MĖ³Ė▀Ą─│╔▒ŠĪŻ

ęįŲõšą┼Ų«aŲĘ├½ČŪ×ķ└²ĪŻ░═┼½į┌2002─ĻŠ═ķ_╩╝ė├Ī░─Š╣ŽĄ░░ū├Ė─█╗»Ī▒╝╝ąg┤·╠µ╗ēAüĒ░lųŲ├½ČŪŻ¼ė├▀@ĘN╝╝ąg╠Ä└Ē║¾Ą─├½ČŪ┐┌ĖąĖ³║├Ż¼ŪęĖ³ĮĪ┐ĄŻ¼Ą½╚ń╣¹▓╔ė├▀@ĘN╝╝ągŻ¼ę╗Į’Ė╔žøų╗─▄░l│÷ę╗Į’├½ČŪŻ¼═¼śėĄ─Ė╔žøė├╗ēAät┐╔ęį┼▌░lĄĮ║├ÄūĮ’ĪŻ

łDį┤Ż║░═┼½├½ČŪ╗Õü╣┘ŠW

│²┴╦├½ČŪŻ¼░═┼½ę▓ųv▀^Ųõ╦¹Ė▀Č╦įŁ┴ŽĄ─╣╩╩┬ĪŻ

▒╚╚ńŲš═©Ą─Č╣č┐╩Ūį┌╠š┼Ķ└’ķL┤¾Ż¼Č°░═┼½ę╗┐Ņ├¹×ķŠ«╦«³SČ╣č┐Ą─«aŲĘŻ¼╩Ūį┌╣®æ¬╔╠╣żÅSųąĄ─Š«╦«ųąķL┤¾Ą─Ż╗░═┼½Ą─ę░╔ĮŠ·£½▀xė├Ą─╩ŪįŲ┘FĖ▀įŁ║Ż░╬2000├ūęį╔ŽĄ─ę░╔ĮŠ·Ż¼╬ČĄ└Ė³§r├└Ą╚Ą╚ĪŻ

╩│▓─▀xĄ├┘FŻ¼▒Ż§rę▓Š═Ė³ėą▒žę¬ĪŻ░═┼½├┐─ĻĄ─┘Y▒Šķ_ų¦│²┴╦ķTĄĻčbą▐Īó┘Å┘IįOéõ═ŌŻ¼▀Ćėąę╗ĒŚ╩ŪĮ©įņųąčļÅNĘ┐║═╔·«aįO╩®ĪŻ

░═┼½├┐ĄĮę╗éĆą┬Ąžģ^ķ_ĄĻŻ¼Š═ę¬Į©ę╗éĆųąčļÅNĘ┐ĪŻ2018─ĻŻ¼×ķ┴╦─▄▒ŻūC├┐╚š┼õ╦═Ż¼░═┼½äéį┌▒▒Š®ķ_│÷Ą┌ę╗╝ęĄĻĄ─Ģr║“Ż¼Š═įO┴ó┴╦╚A▒▒ųąčļÅNĘ┐ĪŻį┌2021─Ļ║═2023─ĻĘųäe▀M╚ļ╔Ņ█┌║═įŲ─ŽĢrę▓╩Ū╚ń┤╦ĪŻ

Įžų┴«öŪ░Ż¼░═┼½ęčĮøĮ©┴ó┴╦5╝ę▓═ÅN╬’┴„ę╗¾w╗»Ą─ŠC║ŽąįųąčļÅNĘ┐ĪŻ

▓╗▀^Ż¼▒M╣▄░═┼½Ą─Ī░┘F╗ÕüĪ▒╣╩╩┬ųvĄ├Ūķėą┐╔įŁŻ¼Ą½▀Ć╩ŪĄųō§▓╗ūĪŽ¹┘Mš▀Ą─┘|ę╔ĪŻ

ę“×ķ¤ošō╠Äė┌╩▓├┤ĮøØ·ĢrŲ┌Ż¼ī”ārĖ±├¶ĖąĄ─Ž¹┘Mš▀ė└▀hš╝ō■╩ął÷ųąĄ─┤¾ČÓöĄŻ¼░═┼½Į³─ĻüĒĄ─Äū┤╬ĀÄūhę▓┤¾ČÓę“Ī░┘FĪ▒Č°ŲĪŻ

Č°Č┼ųą▒°▌dĄ─ūŅ┤¾Ą─Ī░Ė·Ņ^Ī▒ę▓╩Ūę“×ķŲĘ┘|ĪŻ2023─ĻŻ¼Č┼ųą▒°Į╗Įoā║ūėšŲ╣▄Ą─ūėŲĘ┼Ų│¼Źuę“č“╚ŌŠĒųą▒╗Öz│÷°å╚Ō│╔ĘųČ°▒╗ąąš■╠Ä┴PĪŻ

▒M╣▄│¼ŹuĄ─Č©╬╗┼c░═┼½▓╗═¼Ż¼Ą½ė╔ė┌Č┼ųą▒°┼cā║ūėĖ▀Č╚Ą─ĻP┬ōąįŻ¼įō╩┬╝■ī”░═┼½ę▓įņ│╔┴╦▓╗ąĪĄ─ė░ĒæĪŻ░═┼½▓╗āH╗©┘M┴╦Ė▀Ņ~┘rĖČ┘MŻ¼ėųį┌2024─Ļā╚ĻPķ]┴╦╦∙ėą│¼Źu▓═ÅdŻ¼ĮøĀI╔µ╩┬│¼Źu▓═ÅdĄ─╣½╦Šę▓į┌2025─Ļ1į┬š²╩ĮūóõNĪŻ

ę▓Š═╩ŪšfŻ¼░═┼½Ą─Ė▀Č╦ī┘ąįę▓į┌¤oą╬ų«ųąūīŽ¹┘Mš▀ī”╦³ėą┴╦Ė▀ę¬Ū¾Ż¼Žļę¬└^└mŠS│ųĖ▀å╬ārŻ¼╦³ę▓ų╗─▄└^└mųvĖ▀ŲĘ┘|╣╩╩┬ĪŻ

Ą┌Č■Ū·ŠĆļyīżŻ¼

░═┼½─▄ʱōīĄĮĖ³ČÓ╩ął÷Ż┐

▒M╣▄Č┼ųą▒°│Ż│ŻŽ“├Į¾w═Ė┬Č▓╗Ģ■├ż─┐öUÅłĪó┐ņ╦┘ķ_ĄĻĄ─ė^³cŻ¼Ą½░═┼½▓ó▓╗╩Ū▓╗į┌ęŌęÄ─ŻĪŻ

┤╦Ū░ūį2022─Ļ─Ļ│§ĄĮ╚ńĮ±74.7%Ą─ķTĄĻį÷ķL┬╩Ż¼Š═╩Ū░═┼½į┌ćLįć╝ė╦┘öUÅłĄ─┴”ūCĪŻ

░═┼½Ą─╩š╚ļĮYśŗę▓▌^×ķå╬ę╗ĪŻ2025─ĻĄ┌ę╗╝ŠČ╚Ż¼░═┼½Ą─▓═ÅdĀIśIŽÓĻPĘ■äš╩š╚ļš╝▒╚▀_ĄĮ┴╦98.2%Ż¼▀@ęŌ╬Čų°░═┼½Ą─š¹¾w╩š╚ļĖ▀Č╚ę└┘ćķTĄĻŻ¼ø]ėą═Ō┘uśI䚯¼Ūęę╗ų▒łį│ųūįĀIĄ─░═┼½ę▓ø]ėą╝ė├╦śIäš╩š╚ļĪŻ

ę“┤╦Ż¼ķTĄĻęÄ─Żī”ė┌░═┼½Č°čį║▄ųžę¬ĪŻ

Ūę░═┼½į┌šą╣╔Ģ°ųą▒Ē╩ŠŻ¼╣½╦ŠėŗäØį┌╬┤üĒ2025─ĻĪó2026─Ļ╝░2027─ĻĘųäeą┬ķ_įO╝s40╝ęĪó50╝ę╝░60╝ęų▒ĀIķTĄĻŻ¼▓ó═ŲäėŲĘ┼Ųį┌Ž┬│┴╩ął÷Ą─▀Mę╗▓ĮØB═ĖĪŻ

Ą½šą╣╔Ģ°’@╩ŠŻ¼Įžų┴ūŅ║¾īŹļH┐╔ąą╚šŲ┌Ż¼░═┼½Ą─ķTĄĻöĄ┴┐×ķ145╝ęŻ¼▌^2024─Ļ─Ļ─®ų╗ą┬į÷┴╦ę╗╝ęĪŻ

░═┼½├½ČŪ╗ÕüķTĄĻöĄ┴┐Ż¼łDį┤Ż║░═┼½ć°ļHšą╣╔Ģ°

╚ńĮ±2025─ĻęčĮø▀^░ļŻ¼░═┼½ŠÓļxĪ░─Ļā╚ą┬ķ_40╝ęķTĄĻĪ▒Ą──┐ś╦▀Ćėąą®▀b▀hĪŻ

į┘╝ė╔Ž░═┼½łį│ųĄ─Ė▀ŲĘ┘|Č©╬╗Ż¼Ųõī”ė┌Ž┬│┴╩ął÷Ą─ØB═Ė╗“įSę▓▓╗Ģ■╠½╚▌ęūŻ¼╚ń╣¹Žļę¬öU┤¾╩ął÷ęÄ─ŻŻ¼┐╔─▄ąĶę¬ķ_▒┘ą┬Ą─į÷ķLŪ·ŠĆĪŻ

┤╦Ū░Ż¼░═┼½═Ų│÷Ą─ūėŲĘ┼Ų│¼ŹuŻ¼Č©╬╗Ą─╩Ūūį▀x┤«┤«╗ÕüŻ¼īŹļH╔ŽŠ═╩ŪŽŻ═¹┤“įņę╗éĆģ^äeė┌░═┼½Ė▀Č╦Č©╬╗Ą─ŲĘ┼ŲĪŻ

░═┼½ę▓į┌šą╣╔Ģ°ųąĘQŻ¼│¼Źuū„×ķ░═┼½ą┬śIäšćLįćĄ─ę╗▓┐ĘųŻ¼į┌ŲĘ┼ŲČ©╬╗Īó─┐ś╦┐═╚║«aŲĘ║═Č©ārĘĮ├µ┼c░═┼½ėą▌^┤¾▓Ņ«ÉŻ¼▓óį┌ķTĄĻ▀\ĀIĪó▓╔┘Å║═╣®æ¬µ£╣▄└ĒĄ╚ĘĮ├µ¬Ü┴ó╣▄└ĒĪŻ

Ą½ļSų°░═┼½▀xō±Ī░ŪÕ└ĒķTæ¶Ī▒Ż¼▀@ŚlŠĆę▓▒╗ą¹ĖµųąöÓĪŻ

Å─šą╣╔Ģ°üĒ┐┤Ż¼─┐Ū░░═┼½╝»łF▀Ć╩Ūį┌łįČ©ŲĘ┘|┬ĘŠĆŻ¼┤╦Ū░ĮøĀI▀^Ą─ę╗╚╦╩│┐ņ▓═ąĪ╗Õü▒▒Š®╠ę─’Ż¼ę▓ęčĮøį┌2022─Ļ▒╗ęį1į¬Ą─ī”ār│÷╩█Įo┴╦░═┼½«öĢr╚¶Ė╔╣╔¢|Ą─ĻP┬ō╣½╦ŠĪŻ

ŽÓ▒╚ų«Ž┬Ż¼░═┼½Ą─└Žī”╩ų║ŻĄūōŲĄ─śIäšĘČć·Š═Ė³╝ėÅVĘ║ĪŻ

ęį2024─Ļžöł¾×ķ└²Ż¼║ŻĄūōŲ▓═ÅdĮøĀI╩š╚ļš╝ō■┐éĀI╩šĄ─94.5%Ż¼ŲõėÓĄ─═Ō┘uśIäšĪóš{╬ČŲĘ╝░╩│▓─õN╩█ĪóŲõ╦¹▓═’ŗĮøĀI╩š╚ļĪó╝ė├╦śI䚥╚Ż¼Č╝žĢ½Ių°ę╗Č©Ą─╩š╚ļĪŻ

Ųõųą═Ō┘u╩š╚ļį÷╦┘į┌2024─Ļ▀_ĄĮ┴╦12.54ā|į¬Ż¼═¼▒╚į÷ķL20.4%Ż╗Ųõ╦¹▓═’ŗĮøĀI╩š╚ļę▓Å─2023─ĻĄ─3.46ā|į÷╝ė39.6%ų┴2024─ĻĄ─4.83ā|Ż¼▀@ą®į÷ķLę╗ĘĮ├µĄ├ęµė┌║ŻĄūōŲī”ę╗╚╦╩│«aŲĘĄ─ķ_░lŻ¼┴Ēę╗ĘĮ├µĄ├ęµė┌Ųõ═Ų│÷Ą─Ųõ╦¹äōą┬▓═’ŗŲĘ┼ŲĪŻ

▓╗▀^Ż¼ūėŲĘ┼Ų╚ń╚¶ĮøĀI▓╗╔ŲŻ¼╗“įSę▓Ģ■│╔×ķ╣½╦ŠĄ─Ī░žō└█Ī▒ĪŻąąśIųąĄ─┴Ēę╗╝ę╔Ž╩ą╣½╦Š▀╚▓Ė▀╚▓ĖŲņŽ┬ūėŲĘ┼Ų£É£É╗ÕüŻ¼į┌2024─ĻīŹ¼F╩š╚ļ19.48ā|į¬Ż¼═¼▒╚Ž┬Ą°┴╦26.55%Ż¼ĮøĀI╠Øōp×ķ1.82ā|į¬ĪŻ

Å─╚ńĮ±Ą─╗Õü╩ął÷üĒ┐┤Ż¼ļm╚╗ąąśI═µ╝ę▒ŖČÓŻ¼ŠW╝tŲĘ┼Ų▓╗╔┘Ż¼Ą½ŲĘ┼ŲĄ─╝»ųąČ╚▓╗Ė▀ĪŻ

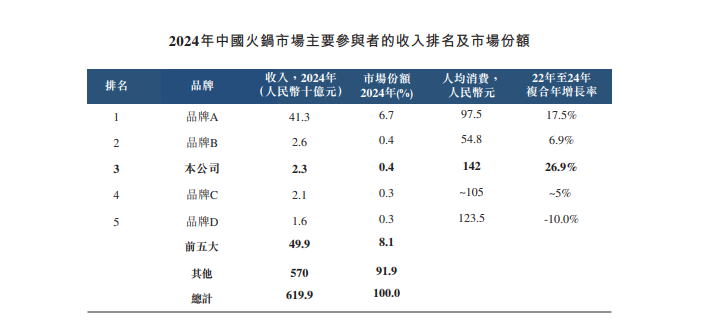

Ė∙ō■Ėź╚¶╦╣╠ž╔│└¹╬─Ą─蹊┐ł¾ĖµŻ¼░┤šš╩š╚ļėŗ╦ŃŻ¼ųąć°╗Õü╩ął÷Ū░╬Õ┤¾ŲĘ┼Ų╦∙š╝ō■Ą─╩ął÷Ę▌Ņ~╝s×ķ8.1%ĪŻ

Ųõųą░═┼½š╝ō■┴╦0.4%Ą─Ę▌Ņ~Ż¼╬╗┴ąĄ┌╚²├¹ĪŻÅ─╩š╚ļüĒ┐┤Ż¼┼┼├¹Ą┌ę╗Ą─ŲĘ┼ŲA╗“×ķ║ŻĄūōŲŻ¼╩ął÷Ę▌Ņ~×ķ6.7%Ż¼ŲĘ┼ŲB╗“×ķ▀╚▓Ė▀╚▓Ėų„ŲĘ┼ŲŻ¼╩ął÷Ę▌Ņ~×ķ0.4%Ż¼╩š╚ļ┬įĖ▀ė┌░═┼½ĪŻ

ųąć°╗Õü╩ął÷ĖéĀÄĖ±Šų łDį┤Ż║░═┼½ć°ļHšą╣╔Ģ°

Å─ąąśIš¹¾wĄ─ęÄ─ŻüĒ┐┤Ż¼╗ÕüąąśIęÄ─Ż╚įį┌ąĪĘ∙į÷ķLĪŻō■╝t▓═«aśI蹊┐į║öĄō■Ż¼2024─Ļ╚½ć°╗Õü╩ął÷ęÄ─Ż▀_6175ā|į¬Ż¼═¼▒╚į÷ķL5.6%ĪŻŅAėŗ2025─Ļ╗Õü╩ął÷ęÄ─Ż▀_ĄĮ6500ā|į¬ĪŻ

Ą½ĖéĀÄę└╚╗╩Ū╝ż┴ęĄ─Ż¼║ŻĄūōŲ║═▀╚▓Ė▀╚▓ĖČ╝▒╗Ųž│÷ķTĄĻ╩š┐sĄ─ŪķørĪŻ2024─ĻŻ¼║ŻĄūōŲą┬ķ_62╝ęķTĄĻŻ¼Ą½ĻPķ]┴╦70╝ęķTĄĻĪŻ▀╚▓Ė▀╚▓Ėą┬ķ_65╝ęķTĄĻŻ¼Ą½ĻPķ]┴╦138╝ęķTĄĻĪŻ

į┌▀@ĘNŪķørŽ┬Ż¼░═┼½ę▓├µ┼Rę╗Č©Ą─╠¶æŻ¼├µī”┘Y▒Š╩ął÷īÅęĢĄ──┐╣ŌŻ¼╦³ę▓ąĶę¬─├│÷Ė³ČÓĄ─│╔┐āūC├„ūį╝║ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį